51

PEMODELAN HARGA SAHAM INDEKS LQ45 MENGGUNAKAN

REGRESI LINIER ROBUST M-ESTIMATOR:

HUBER DAN BISQUARE

Lexy J. Sinay

1, Mozart W. Talakua

21,2 Jurusan Matematika FMIPA Universitas Pattimura Jl. Ir. M. Putuhena, Kampus Unpatti, Poka-Ambon, Indonesia

e-mail: 1[email protected]

Abstrak

Model ordinary least square (OLS) menjadi tidak efisien dan bias jika terdapat pelanggaran asumsi klasik. Salah satu penyebab terjadinya hal tersebut adalah terdapat observasi-observasi yang bersifat ekstrim, dimana observasi-observasi tersebut dapat memberi pengaruh (influence) pada model seperti outlier. Penelitian ini bertujuan untuk menganalisis model OLS dari harga saham (PRICE) pada indeks LQ45 berdasarkan faktor-faktor fundamental (PER, EPS, BV, ROE dan DER). Kemudian, menggunakan regresi linier robust M-estimator seperti estimator Huber dan bisquare untuk memodelkan model yang bebas outlier (influence), serta menganalisis dan mengkomparasi hasil pemodelan yang diperoleh menggunakan kedua metode tersebut untuk memperoleh model terbaik. Dengan demikian, metode yang digunakan dalam penelitian ini adalah Ordinary Least Square (OLS) dan robust M-estimator. Kedua metode ini digunakan untuk menganalisis data harga saham dan faktor-faktor fundamental indeks LQ45 pada periode Februari 2014. Hasil yang diperoleh adalah model M-estimator yakni estimator Huber dan bisquare dapat mengatasi masalah masalah outlier (influence) dan multikolinearitas pada model OLS. Dengan demikian, model regresi linear robust M-estimator dengan pembobot Huber dan bisquare lebih baik dibandingkan model OLS. Hasil perbandingan model Huber dan bisquare berdasarkan nilai-nilai kebaikan model diperoleh bahwa model bisquare lebih baik dibandingkan model Huber. Kemudian, hasil interpretasi model bisquare diperoleh bahwa PER, EPS, BV dan ROE memberi kontribusi positif terhadap harga saham (PRICE) indeks LQ45, sedangkan DER memberi kontribusi negatif terhadap harga saham (PRICE) indeks LQ45.

Kata Kunci:Bisquare, harga saham, Huber, indeks LQ45, M-estimator, outlier.

MODELLING OF LQ45 STOCK PRICES USING ROBUST LINEAR

REGRESSION OF M-ESTIMATOR: HUBER AND BISQUARE

AbstractOrdinary least square (OLS) models would become inefficient and biased if there is a violation of classical assumptions. One cause of this happening is there are extreme observations, where the observations of them can provide influence in models such as outlier. This study aims to analyze the OLS model of LQ45 stock price based on fundamental factors. Then, using a robust linear regression of M-estimator such as Huber and bisquare estimators to obtain models without outlier (influence). From the both, we can analyze and compare the models to obtain the best model. Thus, the method used in this research is OLS and robust M-estimator. Both methods are used to analyze the data of LQ45 index at the period of February 2014 namely the stock price and the fundamental factors. The results is M-estimator models using Huber and bisquare estimators better than the OLS model, because both models can troubleshoot outlier (and influence) and multicolinearity problems on OLS model. The results of comparison models based on the values of kindness is the bisquare model better than the Huber model. Then, interpretation of bisquare model showed that PER, EPS, BV and ROE contribute positively to LQ45 stock prices, while DER give the negative contribution. Keywords:Bisquare, Huber, LQ45 index, M-estimator, outlier, stock price.

1. Pendahuluan

Indeks LQ45 merupakan indeks yang terdapat dalam Bursa Efek Indonesia, yang terdiri atas 45 saham yang liquid atau saham-saham dengan transaksi terbanyak. Saham-saham yang masuk dalam indeks LQ45 diperbarui setiap 6 bulan sekali yakni dalam periode Februari – Juli dan Agustus – Januari. Selain mempertimbangkan likuiditas saham-saham yang masuk dalam indeks LQ45, ada indikator lain yang dipertimbangkan yaitu kapitalisasi pasar. Indeks LQ45 hadir dalam Bursa Efek Indonesia untuk melengkapi Indeks Harga Saham Gabungan (IHSG) yakni untuk menyediakan sarana yang obyektif dan terpercaya bagi para analisis keuangan, manajer investasi, investor dan pemerhati pasar modal lainnya dalam memonitor pergerakan harga saham-saham yang aktif diperdagangkan. Dengan demikian, sangat penting untuk dilakukan analisis harga saham-saham pada indeks LQ45 berdasarkan analisis fundamental. Salah satu analisis yang dilakukan adalah memodelkan harga saham dalam indeks LQ45 berdasarkan faktor-faktor fundamentalnya. Analisis ini berguna untuk mengetahui faktor-faktor yang signifikan mempengaruhi harga saham.

Salah satu instrumen dalam statistika yang dapat digunakan untuk analisis model harga saham adalah analisis regresi. Analisis regresi bertujuan untuk mengestimasi parameter model yang menyatakan pengaruh hubungan antara variabel prediktor dan variabel respon. Metode estimasi yang umumnya digunakan adalah Ordinary Least Square (OLS). Metode ini dapat bekerja efektif apabila semua asumsi regresi terpenuhi. Asumsi yang dimaksud berkaitan dengan koefisien dan residual yang diperoleh model. Asumsi yang yang harus dihindari oleh koefisien-koefisien model regresi adalah terjadi korelasi yang kuat antar setiap koefisien dalam model atau sering disebut sebagai multikolinearitas. Selain itu, dalam analisis residual model regresi mengatakan bahwa model yang baik merupakan model dengan residual yang tidak mengandung outlier (influence). Outlier (influence) dapat mengakibatkan pelanggaran terhadap beberapa asumsi klasik, sehingga hasil analisis model regresi menjadi bias dan tidak efisien. Dalam model OLS belum ada cara yang efektif untuk mengatasi outlier, selain membuang observasi yang terindikasi sebagai outlier (influence). Salah satu alternatif untuk mengatasi outlier adalah menggunakan metode regresi robust. Regresi robust digunakan untuk mengestimasi parameter model regresi linier yang bertujuan untuk memperoleh parameter regresi yang bersifat robust, sehingga mampu mengatasi atau mengurangi pengaruh dari observasi-observasi ekstrim, seperti outlier atau observasi-observasi yang berperan besar mempengaruhi kestabilan model (influence).

Dengan demikian, penelitian ini bertujuan untuk menganalisis model OLS harga saham pada indeks LQ45 berdasarkan faktor-faktor fundamental, apakah mengandung outlier (influence). Kemudian, menggunakan regresi linier robust M-estimator dengan pembobot Huber dan bisquare untuk memodelkan model yang bebas outlier (influence), serta menganalisis dan mengkomparasi model-model yang diperoleh menggunakan metode M-estimator untuk memperoleh model terbaik.

2. Tinjauan Pustaka

Secara spesifik, pemodelan faktor-faktor yang mempengaruhi harga saham pada indeks LQ45 pernah dibahas oleh Dedi Rosadi yakni pada [1] dan [2]. Kedua buku tersebut membahas tentang pemodelan regresi linier menggunakan metode OLS. Pada penelitian ini, selain membahas pemodelan menggunakan OLS, akan membahas pemodelan regresi robust M-estimator. Model yang dimaksud adalah model harga saham (Price) terhadap faktor-faktor fundamental saham.

2.1. Analisis Fundamental

Analisis fundamental adalah salah satu analisis tentang kondisi keuangan suatu perusahaan yang bertujuan untuk mengetahui sifat-sifat dasar dan karakteristik operasional dari perusahan publik. Analisis ini biasanya menggunakan analisis rasio, seperti rasio likuiditas, rasio aktifitas, rasio profitabilitas, rasio solvabilitas dan rasio market (pasar). Analisis fundamental yang digunakan dalam penelitian ini adalah rasio solvabilitas dan rasio market seperti

a. Debt to Equity Ratio (DER)

DER merupakan perbandingan antara total hutang dengan total modal sendiri, dirumuskan sebagai 𝐷𝐸𝑅 = total debt

total modal x 100%

b. Price Earning Ratio (PER)

PER adalah instrument untuk mengukur jumlah uang yang akan dibayar oleh investor untuk setiap rupiah pendapatan perusahaan, yakni merupakan rasio antara harga saham terhadap pendapatan per lembar saham yang dirumuskan sebagai

𝑃𝐸𝑅 = harga per lembar saham

𝑒𝑎𝑟𝑛𝑖𝑛𝑔 per lembar saham x 100% c. Earning per Share (EPS)

EPS merupakan pendapatan bersih dibagi dengan total saham yang beredar dan rasio ini berfungsi sebagai alat ukur profitabilitas

𝐸𝑃𝑆 =jumlah lembar saham yang beredar𝑃𝑟𝑜𝑓𝑖𝑡 𝐴𝑓𝑡𝑒𝑟 𝑇𝑎𝑥𝑎𝑡𝑖𝑜𝑛 d. Book Value (BV)

BV adalah perbandingan antara harga saham di pasar dengan nilai buku perusahaan tersebut. 𝐵𝑉 =jumlah lembar saham yang beredarmodal bersih perusahan

dimana modal bersih adalah selisih dari total aset suatu perusahaan terhadap kewajibannya. e. Return on Equity (ROE)

ROE adalah rasio yang digunakan untuk mengukur tingkat efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan ekuitas (shareholder’s equity) yang dimiliki. ROE merupakan perbandingan laba setelah pajak dengan total modal. Sehingga ROE merupakan keuntungan bagi pemegang saham.

𝑅𝑂𝐸 =pendapatan komprehensif

total modal x 100% 2.2. Regresi Linier Berganda (Metode OLS)

Model regresi linier berganda dengan 𝑝 variabel independen dapat ditulis seperti berikut:

𝑌𝑖= 𝛽0+ 𝛽1𝑋𝑖1+ 𝛽2𝑋𝑖2+ ⋯ + 𝛽𝑝𝑋𝑖𝑝+ 𝜀𝑖 (1)

dengan:

𝑌𝑖 adalah nilai variabel dependen observasi ke-i 𝛽0 dan 𝛽1, … , 𝛽𝑝 adalah parameter koefisien regresi

𝑋𝑖𝑝 adalah nilai variabel independen ke-p pada observasi ke-i

𝜀𝑖 adalah nilai random error dengan asumsi bahwa 𝜀𝑖~𝑁(0, 𝜎2) dan 𝜀𝑖 dan 𝜀𝑗 tidak korelasi sehigga nilai 𝑐𝑜𝑣 (𝜀𝑖, 𝜀𝑖) = 0 untuk semua nilai i dan 𝑗, 𝑖 ≠ 𝑗 serta 𝑖, 𝑗 = 1.2 … . , 𝑛.

Dalam bentuk matriks persamaan (1) dapat ditulis sebagai berikut

𝐲 = 𝐗𝛃 + 𝛆 (2) Dengan asumsi bahwa 𝐸(𝛆) = 0 dan 𝑉𝑎𝑟(𝛆) = 𝐸(𝛆𝛆′) = 𝜎2𝑰.Estimator kuadrat terkecil 𝛃̂ dapat diperoleh dengan cara membuat jumlahan kuadrat

𝐋 = ∑ 𝛆𝑖2 = 𝛆′𝛆 𝑛

𝑖=1

= (𝐲 − 𝐗𝛃)′(𝐲 − 𝐗𝛃)

Kemudian meminimumkan nilai 𝐋menggunakan 𝛛𝐋 𝛛𝛃𝐣|𝛃̂= 𝟎

diperoleh

𝛃̂ = (𝐗′𝐗)−1𝐗′𝐲 (3)

Estimator ini disebut sebagai estimator OLS.

2.3. Regresi Robust M-estimator

Berikut ini akan diberikan hasil analisis model regresi robust M-estimator. Semua pembahasan pada bagian ini bersumber dari [3]. Diketahui model linier (lihat persamaan 1), dapat ditulis bentuk seperti berikut ini.

𝑌𝑖 = 𝐗𝑖′𝛃 + 𝜀𝑖

dimana observasi 𝑖 sebanyak 𝑛 observasi. Diasumsikan bahwa 𝐸(𝑌|𝐗) = 𝐗𝑖′𝛃, namun distribusi error mungkin bersifat heavy-tailed, kemungkinan adanya outlier. Diberikan estimator 𝐛 untuk 𝛃, model yang sesuai adalah

𝑌̂𝑖= 𝑏0+ 𝑏1𝑋𝑖1+ 𝑏2𝑋𝑖2+ ⋯ + 𝑏𝑝𝑋𝑖𝑝+ 𝑒𝑖 = 𝐗𝑖′𝐛

dan residual diberikan oleh

𝑒𝑖 = 𝑌𝑖− 𝑌̂𝑖 = 𝑌𝑖− 𝐗𝑖′𝐛

Pada M-estimator, estimator 𝐛 ditentukan dengan cara meminimumkan suatu fungsi objektif semua 𝐛 ∑ 𝜌(𝑒𝑖) 𝑛 𝑖=1 = ∑ 𝜌(𝑌𝑖− 𝐗𝑖′𝐛) 𝑛 𝑖=1 (4) dimana fungsi 𝜌 memberikan kontribusi setiap residual untuk fungsi objektif. Sifat-sifat dari fungsi 𝜌 adalah

- 𝜌(𝑒) ≥ 0 - 𝜌(0) = 0

- Simetri, 𝜌(𝑒) = 𝜌(−𝑒)

- 𝜌(𝑒𝑖) ≥ 𝜌(𝑒𝑖′) untuk |𝑒𝑖| ≥ |𝑒𝑖′|

Meminimumkan fungsi ∑𝑛𝑖=1𝜌(𝑒𝑖) dengan cara sebagai berikut 0 =𝜕𝐛 ∑ 𝜌𝜕 (𝑌𝑖− 𝐗𝑖′𝐛) 𝑛 𝑖=1 = ∑ 𝜓(𝑌𝑖− 𝐗𝑖′𝐛)𝐗𝑖′ 𝑛 𝑖=1

dimana kurva influence𝜓 didefinisikan sebagai turunan dari 𝜌.

Sama seperti weighted least squared (WLS), maka didefinisikan fungsi bobot 𝑤𝑖 = 𝑤(𝑒𝑖) = 𝜓(𝑒𝑖) 𝑒⁄ 𝑖. Persamaan estimasi dapat ditulis sebagai

𝜕

𝜕𝐛 ∑ 𝑤𝑖(𝑌𝑖− 𝐗𝑖′𝐛) 𝑛

𝑖=1

= 0

Ekuivalen dengan WLS maka estimasi tersebut dapat diselesaikan dengan meminimumkan ∑ 𝑤𝑖2𝑒𝑖2. Pembobot bergantung pada residual, residual bergantung pada koefisien yang diestimasi, dan koefisien yang diestimasi bergantung pada pembobot. Solusi iterasi dari persoalan ini disebut iteratively reweighted least-squared (IRLS).

2.4. Fungsi objektif

Rangkuman fungsi objektif dari metode OLS, Huber dan Bisquare diberikan dalam Tabel 1 sebagai berikut

Tabel 1. Fungsi objektif dan fungsi pembobot

Metode Fungsi Objektif Fungsi Pembobot

Least Square 𝜌𝐿𝑆(𝑒) = 𝑒2 𝑤𝐿𝑆(𝑒) = 1 Huber 𝜌𝐻(𝑒) = { 1 2𝑒2 untuk |𝑒| ≤ 𝑘 𝑘|𝑒| −12𝑘2 untuk |𝑒| > 𝑘 𝑤𝐻(𝑒) = { 1 untuk |𝑒| ≤ 𝑘 𝑘 |𝑒| untuk |𝑒| > 𝑘 Bisquare 𝜌𝐵(𝑒) = { 𝑘2 2 {1 − [1 − ( 𝑒 𝑘) 2 ]3} untuk |𝑒| ≤ 𝑘 𝑘2 6 untuk |𝑒| > 𝑘 𝑤𝐵(𝑒) = {[1 − ( 𝑒 𝑘) 2 ]2 untuk |𝑒| ≤ 𝑘 0 untuk |𝑒| > 𝑘 Sumber [4]

Nilai 𝑘 untuk estimator Huber dan bisquare disebut tuning constant. Nilai 𝑘 terkecil akan penghalang terbesar untuk outlier, namun pada efisiensi yang kecil bilamana error berdistribusi normal. Nilai 𝑘 yang optimal untuk Huber adalah 1,345 dan 4,685 untuk bisquare. Nilai 𝑘 tersebut menghasilkan efisiensi sebesar 95% saat error berdistribusi normal. [3]

3. Metodologi Penelitian

Penelitian ini menggunakan studi kasus untuk mendeteksi outlier harga saham pada indeks LQ45 dengan menggunakan regresi berbasis estimator parameter robust. Data yang digunakan adalah data harga (PRICE) dan analisis fundamental Emiten Indeks LQ45 pada Bursa Efek Indonesia (PER, EPS, BV, ROE, DER) yang bersumber dari publikasi Bursa Efek Indonesia [5].

Prosedur yang dilakukan dalam penelitian ini bertujuan untuk mengatasi outlier pada model harga saham LQ45 dengan menggunakan model regresi robust M-Estimator. Langkah-langkah dalam penelitian ini ialah sebagai berikut:

a. Mengestimasi koefisien parameter model regresi awal menggunkan metode OLS; b. Mendeteksi outlier (influence) berdasarkan hasil analisis residual;

c. Mengestimasi koefisien parameter regresi robust M-estimator dengan pembobot Huber dan bisquare; d. Seleksi model terbaik, dengan cara menganalisis model Huber dan bisquare berdasarkan nilai-nilai

kebaikan model;

e. Interpretasi model terbaik yang diperoleh.

4. Hasil dan Pembahasan

Bagian ini membahas tentang hasil pengolahan dan analisis data pada indeks LQ45 untuk periode Februari 2014 [5], yakni memodelkan harga saham berdasarkan faktor-faktor fundamental pada indeks LQ45.

4.1. Karakteristik Data

Diketahui bahwa variabel dependen yang digunakan dalam penelitian ini adalah harga saham yang disimbolkan dengan PRICE, dan 5 variabel independen yang disimbolkan dengan PER, EPS, BV, ROE, dan DER (symbol berdasarkan akronim). Pada umumnya saham-saham yang tergabung dalam indeks LQ45 merupakan saham-saham yang memiliki nilai kapitalisasi pasar yang paling liquid di Bursa Efek Indonesia. Dengan demikian, 45 emiten yang tergabung dalam LQ 45 merupakan saham-saham unggulan. Untuk melihat karakteristik data 45 emiten saham dapat dilihat pada Tabel 2.

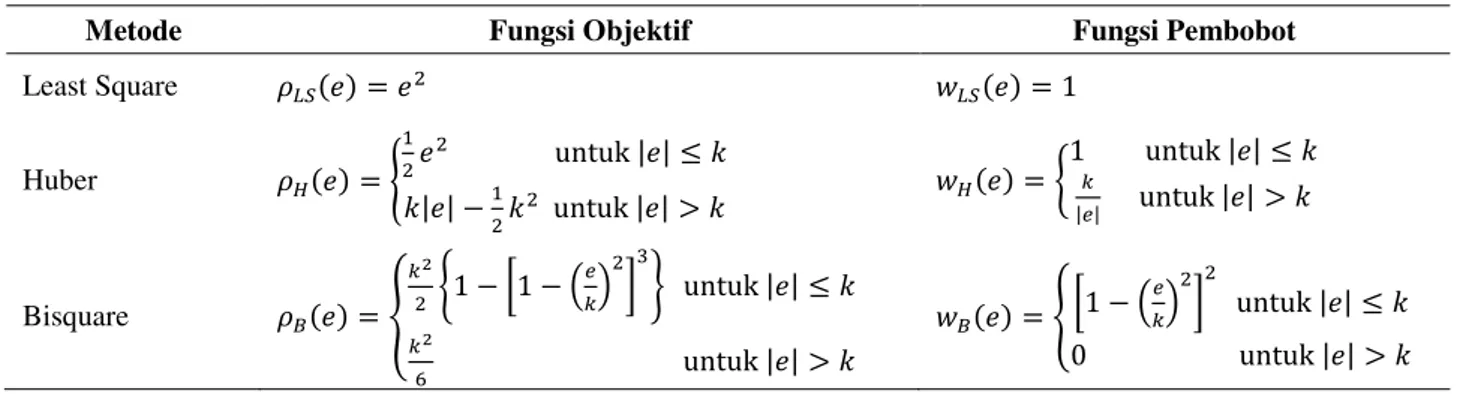

Tabel 2. Deskripsi Statistik Setiap Variabel

Variabel Minimum Maksimum Rata-rata Standar Deviasi

PRICE 155,00 41.900,00 6.742,133 8.994,64 PER 2,04 112,39 20,16533 16,58524 EPS 6,52 2.249,76 380,3578 462,5026 BV 85,19 15.288,42 2.116,753 2.810,88 ROE 5,07 125,8 21,16556 17,47722 DER 0,05 7,26 1,902222 2,040183

Sumber: Hasil pengolahan data

Gambar 1. Boxplot data setiap variabel yang digunakan Sumber: Hasil pengolahan data

Pada Tabel 2, dapat dijelaskan bahwa deskripsi statistik variabel dependen (PRICE) memiliki nilai rata-rata adalah Rp. 6.742,13. Harga saham tertinggi adalah Rp. 41.900,00 yang dimiliki oleh PT. Gudang Garam Tbk dengan kode emitennya adalah GGRM. Harga saham terendah adalah Rp. 155,00 yang dimiliki oleh PT Sentul City Tbk dengan kode emitennya adalah BKSL. Pada Tabel 1, dapat dilihat bahwa nilai standar deviasi adalah 8.994,64. Nilai standar deviasi tersebut cukup tinggi. Hal ini mengindikasikan bahwa pada data PRICE terdapat observasi yang ekstrim. Hal ini didukung oleh Boxplot PRICE seperti yang diperlihatkan pada Gambar 1. Pada Gambar 1 dapat dilihat bahwa ada beberapa observasi menjadi outlier.

Selain variabel dependen, pada Tabel 2 terdapat deskripsi statistik untuk setiap variabel independen, yakni PER, EPS, BV, ROE dan DER. Pada tabel tersebut dapat dilihat bahwa standar deviasi untuk PER dan ROE relatif lebih kecil. Hal ini mengindikasikan bahwa pada kedua data tersebut memiliki observasi-observasi yang seragam. Sementara itu, variabel EPS, BV dan DER memiliki standar deviasi yang relatif tinggi. Kemudian, berdasarkan Gambar 1, dapat dilihat bahwa ada indikasi terdapat outlier pada kelima variabel independen tersebut.

4.2. Model OLS

Langkah awal dalam penelitian ini adalah membuat model regresi dari harga saham (PRICE) terhadap faktor-faktor fundamental yang mempengaruhinya menggunakan metode OLS. Rangkuman hasil pengolahan data model regresi OLS secara lengkap disajikan pada Tabel 3, 4 dan 5. Pada Tabel 3 dapat dilihat koefisien model OLS dan nilai-nilai statistik uji t beserta p valuenya untuk uji signifikansi koefisien parameter model. Sebelum melakukan uji parsial, akan dilakukan keseluruhan model menggunakan uji F, yakni p value uji F adalah 0,000 (lihat Tabel 4). Dengan demikian pada taraf kepercayaan 95% hipotesa H0 ditolak. Ini berarti bahwa paling sedikit terdapat satu variabel independen (PER, EPS, BV, ROE dan DER) yang mempengaruhi variabel dependen PRICE. Kemudian melakukan uji parsial menggunakan uji t untuk mengetahui koefisien variabel mana yang mempengaruhi PRICE secara signifikan. Berdasarkan Tabel 3 dapat dijelaskan bahwa pada taraf kepercayaan 95%, hanya koefisien variabel BV yang tidak mempengaruhi PRICE secara signifikan, karena p value statistik uji t adalah 0,134 lebih besar dari 𝛼 = 0,05 (menerima H0). Pada Tabel 4 dapat dilihat bahwa Adjusted R-squared dan R squared yang sangat tinggi yakni melebihi 90%. Dengan demikian, terdapat kolinearitas yang kuat pada koefisien model. Hal ini didukukn oleh nilai VIF pada Tabel 5, yang menyatakan bahwa terjadi multikolinearitas dalam model OLS, yakni pada variabel EPS dan BV karena VIF kedua variabel tersebut lebih dari 10.

Tabel 3. Koefisien model regresi OLS dan uji t

Variabel Koefisien Standar Error Statistic t p value of stat. t

C -3132,663 1031,232 -3,038 0,004 PER 53,021 24,430 2,170 0,036 EPS 12,601 3,258 3,868 0,000 BV 0,817 0,533 1,532 0,134 ROE 156,031 31,835 4,901 0,000 DER -535,706 201,027 -2,665 0,011

Sumber: Hasil pengolahan data

Tabel 4. Koefisien determinasi dan uji F Tabel 5. Nilai VIF

R-squared 0,923 Variabel VIF

Adjusted R-squared 0,913 PER EPS 14,2161 1,0280

F-statistic 93,514 BV 14,0581

ROE 1,9383

p value (F-statistic) 0,000 DER 1,0532

Sumber: Hasil pengolahan data Sumber: Hasil pengolahan data

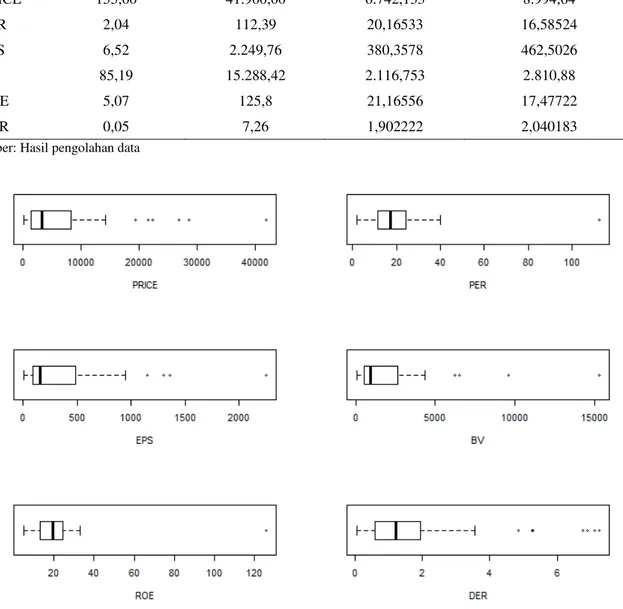

Gambar 2. Diagnostic plot untuk mendeteksi outlier pada residual Sumber: Hasil pengolahan data

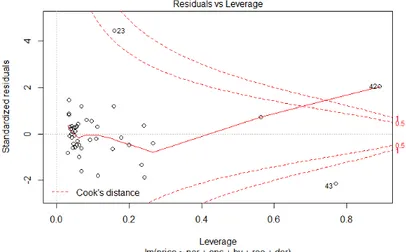

Tabel 6. Deteksi influence (outlier) pada koefisien dan residual model OLS n DFBTAS C DFBTAS PER DFBTAS EPS DFBTAS BV DFBTAS ROE DFBTAS DER DFFIT Cov. ratio Cook distance Hat Matrix 1 0,0046 0,0308 0,0416 -0,0198 -0,0262 -0,0342 0,1051 1,2990 0,0019 0,1126 2 0,0032 0,0130 0,0107 -0,0063 -0,0107 -0,0623 -0,0779 1,2746 0,0010 0,0918 3 0,0628 -0,0348 -0,0228 0,0150 -0,0145 -0,0160 0,0822 1,2174 0,0012 0,0568 4 0,0717 0,0264 -0,0288 0,0175 -0,0336 0,0018 0,1537 1,0895 0,0040 0,0341 5 -0,0913 0,0432 -0,0277 0,0226 0,0143 0,0611 -0,1458 1,0881 0,0036 0,0312 6 0,0481 -0,0334 -0,0066 -0,0025 -0,0050 -0,0060 0,0621 1,2149 0,0007 0,0493 7 -0,0793 0,0253 0,0936 -0,0750 -0,0807 0,4399 0,5133 1,1190 0,0435 0,1588 8 0,0076 0,0101 0,0029 -0,0041 0,0037 -0,0626 -0,0699 1,4175 0,0008 0,1785 9 -0,0029 0,0510 -0,4030 0,3567 0,2468 -0,4790 -0,7518 1,1508 0,0922 0,2351 10 0,0059 0,0166 0,0360 -0,0382 -0,0116 -0,0558 -0,0756 1,3037 0,0010 0,1101 11 0,1716 -0,0974 0,0215 -0,0436 -0,0634 -0,0712 0,1784 1,2056 0,0054 0,0828 12 0,0360 0,0116 -0,0457 0,0288 0,0400 -0,2028 -0,2415 1,4077 0,0099 0,1998 13 0,0478 0,0354 -0,0225 0,0132 -0,0225 -0,0323 0,1085 1,2064 0,0020 0,0594 14 -0,1006 0,0710 0,0071 0,0072 -0,0073 0,0587 -0,1315 1,1715 0,0029 0,0513 15 -0,0018 -0,0001 0,0000 0,0004 -0,0005 0,0019 -0,0037 1,2180 0,0000 0,0405 16 0,0142 -0,0067 -0,0036 0,0012 -0,0014 -0,0052 0,0185 1,2205 0,0001 0,0436 17 0,0278 0,1404 -0,1520 0,1404 -0,0096 0,0289 0,3241 1,0096 0,0173 0,0694 18 -0,2618 0,0521 -0,2020 0,4023 0,1633 -0,0130 0,8175 2,4658 0,1130 0,5631 19 -0,0504 0,0303 0,0257 -0,0212 -0,0030 0,0341 -0,0745 1,2232 0,0009 0,0580 20 0,1343 0,0715 0,0429 -0,0390 -0,0615 -0,1385 0,2816 0,8676 0,0128 0,0352 21 -0,0348 0,0045 -0,1820 0,1876 0,0983 0,0143 0,2041 1,5086 0,0071 0,2412 22 -0,0793 -0,0087 -0,2030 0,1674 0,1252 0,0939 -0,2472 1,5502 0,0104 0,2659 23 1,3722 -0,4181 2,2300 -1,9870 -1,3100 -1,1650 2,7113 0,0206 0,6230 0,1598 24 0,0675 0,0393 -0,0321 0,0232 -0,0332 -0,0039 0,1626 1,0789 0,0044 0,0347 25 -0,0382 -0,0759 0,0150 0,0018 -0,0173 0,0795 -0,1672 1,1832 0,0047 0,0691 26 0,0515 -0,0113 -0,0070 -0,0019 -0,0170 -0,0152 0,0676 1,1994 0,0008 0,0416 27 -0,0096 0,0015 0,0003 0,0009 0,0029 0,0066 -0,0122 1,2291 0,0000 0,0496 28 -0,0076 0,0043 0,0034 -0,0011 -0,0061 0,0029 -0,0184 1,2108 0,0001 0,0362 29 -0,0952 0,0896 0,0188 -0,0059 -0,0039 0,0282 -0,1247 1,2030 0,0026 0,0632 30 -0,0581 0,0159 0,0056 0,0052 -0,0103 0,0545 -0,0936 1,1932 0,0015 0,0474 31 -0,2529 0,1432 -0,2160 0,2278 0,0167 0,2324 -0,4492 0,8299 0,0322 0,0692 32 -0,3563 0,0973 -0,5280 0,4799 0,2975 0,3022 -0,6663 0,7824 0,0696 0,1139 33 -0,0207 0,0158 -0,0427 0,0293 0,0166 0,1461 0,1777 1,2371 0,0054 0,0977 34 -0,0493 0,0469 0,0465 -0,0297 -0,0497 0,0223 -0,1152 1,1961 0,0023 0,0565 35 -0,1240 0,0085 -0,2290 0,2056 0,1330 0,1176 -0,2703 1,2995 0,0124 0,1551 36 -0,0174 0,0144 0,0081 -0,0034 -0,0068 0,0004 -0,0319 1,2157 0,0002 0,0422 37 -0,1461 0,1643 0,0489 -0,0200 -0,0800 0,0653 -0,2573 1,0672 0,0110 0,0624 38 0,0149 0,0158 -0,0013 -0,0037 -0,0065 -0,0018 0,0412 1,2092 0,0003 0,0398 39 -0,0134 0,0174 -0,0050 0,0016 0,0199 0,0323 0,0627 1,2196 0,0007 0,0524 40 -0,0649 0,0397 0,0373 -0,0229 -0,0454 0,0564 -0,1313 1,1580 0,0029 0,0460 41 0,2301 0,0390 0,5280 -0,7426 -0,3397 0,0643 -1,1004 0,8760 0,1880 0,2433 42 -3,1680 0,9434 -1,0200 1,0427 4,9115 -0,1095 6,0987 5,4488 5,6800 0,8911 43 1,0903 -3,9319 -0,6000 0,6111 0,9675 -0,1585 -4,0983 2,4226 2,5400 0,7704 44 0,0137 0,0062 -0,0130 0,0057 0,0018 0,0247 0,0599 1,1969 0,0006 0,0376 45 0,0035 0,0118 -0,0014 -0,0013 -0,0043 0,0074 0,0243 1,2311 0,0001 0,0523 Baris yang diberi shading menunjukkan observasi yang terindikasi sebagai influence.

Persamaan matematika dari model OLS yang diperoleh pada Tabel 3 dapat ditulis seperti berikut ini 𝑃𝑅𝐼𝐶𝐸 = −3132,663 + 53,021𝑃𝐸𝑅 + 12,601𝐸𝑃𝑆 + 0,817𝐵𝑉 + 156,031𝑅𝑂𝐸 − 535,706𝐷𝐸𝑅

Kemudian, untuk mendeteksi outlier pada residual model OLS dapat dilakukan secara grafik (diagnostic plot) menggunakan plot Residuals vs Leverage seperti yang diperlihatkan pada Gambar 1. Pada plot tersebut, terdapat tiga observasi yang ekstrim yakni observasi 23, 42 dan 43. Ketiga observasi tersebut memiliki jangkauan (jarak Cook) yang besar. Ketiga observasi ini, merupakan observasi yang berpotensi besar sebagai outlier dan sekaligus menjadi influence. Lebih lengkap mengenai deteksi influence dapat dilihat pada Tabel 6, dimana terdapat nilai-nilai DFBETAS setiap koefisien, DFFITS, CovRatio, Cook’s distance (jarak Cook), HatMatrix. Pada Tabel 6, terdapat 16 observasi yang berpotensi besar memberikan pengaruh (influence) terhadap model (1). Dengan demikian, model OLS memiliki outlier maupun observasi-observasi yang memberikan influence secara statistik terhadap model. Berdasarkan hasil analisis, maka disimpulkan bahwa model OLS bukan merupakan model yang baik.

4.3.

Model Robust M-estimator

Tabel 7. Rangkuman model robust M-estimator Model Huber Bisquare C Koefisien -4157,728 -4415,874 Standard Error 799,7178 766,4646* statistik 𝑡 (p value) -5,199 (0,0000) -5,761 (0,0000) PER Koefisien 71,86 68,547 Standard Error 18,95 18,158* statistik 𝑡 (p value) 3,793 (0,0001) 3,755 (0,0002) EPS Koefisien 8,4746 6,778 Standard Error 2,5265 2,42* statistik 𝑡 (p value) 3,35 (0,0008) 2,799 (0,0051) BV Koefisien 1,4779 1,754 Standard Error 0,41 0,396* statistik 𝑡 (p value) 3,57 (0,0004) 4,426 (0,0000) ROE Koefisien 179,6857 190,1495 Standard Error 24,688 23,66* statistik 𝑡 (p value) 7,278 (0,0000) 8,036 (0,0000) DER Koefisien -442,1646 -395,2262 Standard Error 155,896 149,4137* statistik 𝑡 (p value) -2,84 (0,0046) -2,645 (0,0082) Statistik 𝑅𝑁2 (p value) 152,686 (0,0000) 165,631 (0,0000) 𝑅𝑊2 0,96 0,97* Adjusted 𝑅𝑊2 0,96 0,97* AIC 90,68 63,71* BIC 100,17 76,11*

*Nilai-nilai terbaik berdasarkan kriteria pemilihan model Sumber: Hasil pengolahan data

Hasil estimasi pada Tabel 7 merupakan hasil estimasi model robust M-estimator menggunakan pembobot Huber dan Bisquare dengan skala adalah MAD (zero centered) [6]. Untuk pembobot Huber tuning yang digunakan adalah 1,345, sedangkan tuning yang digunakan untuk pembobot bisquare adalah 4,685. Pada umumnya, kedua model M-estimator ini merupakan model yang bebas influence (outlier). Kedua model tersebut merupakan model-model yang baik berdasarkan uji keseluruhan model dan uji parsial yang diperlihatkan pada Tabel 7, yakni semua koefisien variabel independen (PER, EPS, BV, ROA, ROE dan DER) mempangaruhi PRICE secara signifikan. Kemudian, nilai-nilai koefisien determinasi robust (𝑅𝑊2 dan 𝑎𝑑𝑗 𝑅𝑊2) yang dimiliki oleh kedua model M-estimator ini cukup tinggi, yakni lebih dari 90%. Dengan koefisien parameter yang signifikan dan nilai koefisien determinasi robust yang tinggi mengindikasikan bahwa tidak terjadi multikolinearitas pada model Huber dan model bisquare yang diperoleh. Berdasarkan hasil analisis tersebut, maka kedua model M-estimator ini (Huber dan Bisquare) lebih baik dibandingkan model OLS yang diperoleh di atas.

Secara matematis, model Huber yang diperoleh pada Tabel 7 dapat ditulis seperti berikut ini 𝑃𝑅𝐼𝐶𝐸 = −4157,728 + 71,862𝑃𝐸𝑅 + 8,475𝐸𝑃𝑆 + 1,478𝐵𝑉 + 179.686𝑅𝑂𝐸 − 442,165𝐷𝐸𝑅 dan model bisquare adalah

𝑃𝑅𝐼𝐶𝐸 = −4415,874 + 68,547𝑃𝐸𝑅 + 6,778𝐸𝑃𝑆 + 1,75𝐵𝑉 + 190,15𝑅𝑂𝐸 − 395,23𝐷𝐸𝑅

Berdasarkan rangkuman model yang diperlihatkan pada Tabel 7, dapat dilihat bahwa nilai standar error masing-masing estimator pada model Bisquare lebih kecil dibandingkan model Huber. Hal ini mengindikasikan bahwa estimator-estimator yang diperoleh pada model bisquare lebih baik dibandingkan model Huber. Sementara itu, nilai 𝑅𝑊2 dan 𝑎𝑑𝑗 𝑅𝑊2 model bisquare lebih besar dari model Huber. Karena, nilai 𝑅𝑊2 dan 𝑎𝑑𝑗 𝑅𝑊2 adalah koefisien determinasi robust [6], maka disimpulkan bahwa model Bisquare lebih baik

dibandingkan model Huber. Kemudian, nilai kriteria informasi robust yang terdapat pada Tabel 7, menyatakan bahwa nilai AIC dan BIC model bisquare lebih kecil dibandingkan model Huber. Berdasarkan hasil analisa ukuran kebaikan model, maka disimpulkan bahwa model bisquare merupakan model regresi linear robust M-estimator terbaik. Model bisquare tersebut dapat diinterpretasikan sebagai berikut:

a. Rasio PER meningkat sebesar 1 poin pada indeks LQ 45 memberi kontribusi bagi kenaikan harga saham Indeks LQ45 sebesar Rp. 68,547.

b. Kenaikan EPS sebesar 1 poin menunjukkan bahwa setiap kenaikan rasio antara laba bersih setelah pajak dengan jumlah lembar saham pada Indeks LQ45 memberi kontribusi untuk kenaikan harga saham pada indeks LQ 5 sebesar Rp. 6,778.

c. Kenaikan BV sebesar 1 poin menunjukkan bahwa rasio nilai buku ekuitas dengan jumlah saham beredar meningkat Rp. 1 akan memberi kontribusi bagi kenaikan harga saham pada Indeks LQ45 sebesar Rp. 1,75.

d. Kenaikan ROE sebesar 1 poin akan mengakibatkan harga saham pada indeks LQ 45 mengalami kenaikan sebesar Rp. 190,15. Ini menunjukkan bahwa setiap kenaikan rasio antara laba bersih dengan ekuitas yang dimiliki oleh perusahaan-perusahaan pada indeks LQ 45 memberi kontribusi bagi kenaikan harga saham indeks LQ 45 sebesar Rp. 190,15.

e. Kenaikan DER sebesar 1 poin akan mengakibatkan harga saham pada indeks LQ 45 mengalami penurunan sebesar Rp. 395,23. Ini artinya bahwa rasio utang terhadap ekuitas pada indeks LQ 45 memberi kontribusi negatif pada harga saham indeks Indeks LQ45.

5. Kesimpulan

Berdasarkan hasil analisis data dan model regresi harga saham pada Indeks LQ45 periode Februari 2014, maka dapat disimpulkan bahwa model M-estimator dengan pembobot Huber ataupun bisquare dapat mengatasi masalah masalah outlier (influence) dan multikolinearitas pada model OLS. Dengan demikian, model regresi linear robust M-estimator dengan pembobot Huber dan bisquare lebih baik dibandingkan model OLS. Kemudian hasil perbandingan kedua model regresi linear robust M-estimator berdasarkan nilai-nilai kebaikan model diperoleh bahwa model bisquare lebih baik dibandingkan model Huber. Hasil interpretasi model Bisquare diperoleh bahwa PER, EPS, BV dan ROE memberi kontribusi positif terhadap harga saham Indeks LQ45. Sementara itu DER memberi kontribusi negatif terhadap harga saham Indeks LQ45.

Daftar Pustaka

[1] D. Rosadi, Analisis Ekonometrika & Runtun Waktu Terapan dengan R (Aplikasi untuk bidang ekonomi, bisnis, dan keuangan), Yogyakarta: Andi Offset, 2011.

[2] D. Rosadi, Ekonometrika & Analisis Runtun Waktu Terapan dengan Eviews (Aplikasi untuk bidang ekonomi, bisnis, dan keuangan), Yogyakarta: Andi Offset, 2012.

[3] J. Fox and S. Weisberg, An R Companion to Applied Regression, 2nd ed., Thousand Oaks, CA: Sage, 2011. [4] P. Huber and E. M. Ronchetti, Robust Statistics, 2nd ed., Hoboken NJ: Wiley, 2009.

[5] Indonesia Stock Exchange: RESEARCH AND DEVELOPMENT DIVISION, “IDX LQ45,” Indonesia Stock Exchange, Jakarta, 2014.

[6] Eviews, Eviews 8 User's Guide, Irvine CA: IHS Global Inc, 2013.

[7] R. Andersen, Modern Methods for Robust Regression, Thousand Oaks, CA: Sage, 2007.

[8] P. J. Huber, “Robust estimation of a location parameter,” The Annals of Mathematical, vol. 35, no. 1, pp. 73-101, 1964.