6

LANDASAN TEORI 2.1 Sistem Informasi

2.1.1 Sistem

Menurut O’Brien (2005, p29), sistem adalah sekelompok komponen yang saling berhubungan, bekerja bersama untuk mencapai tujuan bersama dengan menerima input serta menghasilkan output dalam proses transformasi yang teratur.

Menurut Wahyono (2004, p12), sistem adalah suatu kesatuan utuh yang terdiri dari beberapa bagian yang saling berhubungan dan berinteraksi untuk mencapai tujuan tertentu.

Menurut Sitohang (2013), suatu sistem mempunyai karakteristik atau sifat-sifat tertentu, yaitu mempunyai komponen-komponen, batas sistem, lingkungan luar sistem, penghubung, masukan, keluaran, pengolahan, dan sasaran atau tujuan.

Jadi, dapat ditarik kesimpulan bahwa sistem adalah sekelompok komponen yang saling berhubungan dan berinteraksi dengan menerima input serta menghasilkan output dalam proses transformasi yang teratur untuk mencapai tujuan tertentu.

2.1.2 Informasi

Menurut Ladjamudin (2005, p8), informasi sebagai data yang telah diolah menjadi bentuk yang lebih berarti dan berguna bagi penerimanya untuk mengambil keputusan masa kini maupun yang akan datang.

Menurut Wahyono (2004, p3), informasi merupakan hasil dari pengolahan data menjadi bentuk yang lebih berguna bagi yang menerimanya yang menggambarkan suatu kejadian-kejadian nyata dan dapat digunakan sebagai alat bantu untuk pengambilan suatu keputusan.

Jadi, dapat disimpulkan bahwa informasi adalah data yang telah diolah menjadi bentuk yang lebih berarti dan berguna yang menggambarkan suatu kejadian-kejadian nyata dan untuk membantu dalam pengambilan keputusan masa kini maupun yang akan datang.

2.1.3 Sistem Informasi

Menurut O’Brien (2005, p5), sistem informasi dapat merupakan kombinasi teratur apapun dari orang-orang, hardware, software, jaringan komunikasi dan sumber daya data yang mengumpulkan, mengubah, dan menyebarkan informasi dalam sebuah organisasi. Orang tergantung pada sistem informasi untuk berkomunikasi antara satu sama lain dengan menggunakan berbagai jenis alat fisik (hardware), perintah dan prosedur pemrosesan informasi (software), saluran komunikasi (jaringan), dan data yang disimpan (sumber daya data) sejak permulaan peradaban.

Menurut Ladjamudin (2005, p13 - 14), sistem informasi dapat didefinisikan sebagai berikut.

a. Suatu sistem yang dibuat oleh manusia yang terdiri dari komponen-komponen dalam organisasi untuk mencapai suatu tujuan yaitu menyajikan informasi.

b. Sekumpulan prosedur organisasi yang pada saat dilaksanakan akan memberikan informasi bagi pengambil keputusan dan/atau untuk mengendalikan organisasi.

c. Suatu sistem di dalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi, mendukung operasi, bersifat manajerial, dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan.

Jadi, dapat ditarik kesimpulan bahwa sistem informasi adalah kombinasi teratur dari sumber daya yang ada yaitu: orang-orang, hardware, software, jaringan komunikasi dan sumber daya data untuk mencapai suatu tujuan yaitu menyajikan informasi; memberikan informasi bagi pengambil keputusan dan/atau untuk mengendalikan organisasi; mempertemukan kebutuhan pengolahan transaksi, mendukung operasi, bersifat manajerial, dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan.

2.2 Sistem Informasi Akuntansi 2.2.1 Sistem Informasi Akuntansi

Menurut Rama dan Jones (2006, p6), Sistem Informasi Akuntansi adalah suatu subsistem dari Sistem Informasi Manajemen yang menyediakan informasi akuntansi dan keuangan, juga informasi lain yang diperoleh dari pengolahan rutin atas transaksi akuntansi.

Menurut Hall (2008, p8), Sistem Informasi Akuntansi adalah suatu subsistem proses transaksi keuangan dan transaksi non keuangan yang memiliki dampak langsung proses transaksi keuangan.

Menurut Rahmanto (2013), sistem informasi akuntansi merupakan salah satu sistem yang sangat berperan dalam perusahaan. Dengan adanya sistem informasi akuntansi dapat memperbaiki jalannya kegiatan operasional. Sistem informasi akuntansi yaitu suatu sistem yang memberikan gambaran mengenai informasi yang ada pada perusahaan tersebut. Sistem informasi akuntansi yang dimaksud terdiri dari formulir, jurnal, buku besar, buku pembantu dan laporan.

Menurut Riris (2013), sistem informasi akuntansi sangat penting bagi perusahaan, karena menggambarkan atau mendeskripsikan sistem pencatatan yang terkomputerisasi ke pencatatan yang berupa bagan alur flowchart.

Jadi, dapat ditarik kesimpulan bahwa Sistem Informasi Akuntansi adalah suatu sistem yang menyediakan informasi tentang proses transaksi keuangan, transaksi non keuangan, juga informasi lain yang diperoleh dari pengolahan rutin atas transaksi akuntansi dengan tujuan untuk menghasilkan informasi keuangan yang berguna bagi pemakai di dalam dan di luar perusahaan.

2.2.2 Subsistem pada Sistem Informasi Akuntansi

Menurut Hall (2008, p8), Sistem Informasi Akuntansi terdiri dari tiga subsistem utama, yaitu:

1. Transaction Processing System (TPS) yang mendukung operasi bisnis sehari-hari. 2. General Ledger / Financial Reporting System (GL/FRS) yang menghasilkan laporan

keuangan misalnya laporan arus kas dan laporan lain yang berhubungan dengan hukum yang berlaku, misalnya pajak.

3. Management Reporting System (MRS) yang menghasilkan laporan keuangan khusus untuk manajemen internal. Contohnya laporan anggaran dan varians.

2.2.3 Penggunaan Sistem Informasi Akuntansi

Menurut Rama dan Jones (2006, p7-8), ada lima macam penggunaan informasi akuntansi yaitu :

1. Membuat laporan eksternal. Perusahaan menggunakan sistem informasi akuntansi untuk menghasilkan laporan-laporan khusus untuk memenuhi kebutuhan informasi dari para investor, kreditor, dinas pajak, badan-badan pemerintah, dan yang lain. 2. Mendukung aktivitas rutin. Para manajer memerlukan satu sistem informasi akuntansi

untuk menangani aktivitas operasi rutin sepanjang siklus operasi perusahaan itu. 3. Mendukung pengambilan keputusan. Informasi juga diperlukan untuk mendukung

pengambilan keputusan yang tidak rutin pada semua tingkat dari suatu organisasi. 4. Perencanaan dan pengendalian. Suatu sistem informasi juga diperlukan untuk aktivitas

perencanaan dan pengendalian.

5. Menerapkan pengendalian internal. Pengendalian internal (internal control) mencakup kebijakan-kebijakan, prosedur-prosedur, dan sistem informasi yang digunakan untuk melindungi aset-aset perusahaan dari kerugian atau korupsi, dan untuk memelihara keakuratan data keuangan.

2.3 Penggajian 2.3.1 Gaji

Menurut Warren (2008, p489), dalam akuntansi, istilah gaji diartikan sebagai jumlah tertentu yang dibayarkan kepada karyawan untuk jasa yang diberikan selama periode tertentu.

Menurut Winarni dan Sugiyarso (2006, p16), gaji merupakan balas jasa yang dibayarkan kepada pemimpin-pemimpin, pengawas-pengawas, pegawai tata usaha dan pegawai-pegawai kantor serta para manajer lainnya. Jumlah pembayaran gaji biasanya ditetapkan secara per bulan.

Jadi, dapat ditarik kesimpulan bahwa gaji adalah balas jasa yang dibayarkan kepada karyawan untuk jasa yang diberikan dalam jumlah tertentu yang dibayarkan secara per bulan. 2.3.2 Tunjangan

Menurut Malthis dan Jackson (2006, p43), kompensasi dan tunjangan yaitu sebagai berikut : kompensasi memberikan penghargaan kepada karyawan atas pelaksanaan pekerjaan melalui gaji, insentif dan tunjangan. Para pemberi kerja harus mengembangkan dan memperbaiki sistem upah dan gaji dasar. Selain itu, program insentif seperti pembagian keuntungan dan penghargaan produktivitas mulai digunakan. Kenaikan yang cepat dalam hal biaya tunjangan, terutama tunjangan kesehatan, akan terus menjadi persoalan utama.

2.3.3 Sistem Akuntansi Penggajian

2.3.3.1 Informasi yang Diperlukan oleh Manajemen

Menurut Mulyadi (2008, p374), informasi yang dibutuhkan oleh manajemen dari kegiatan penggajian adalah :

1. Jumlah biaya gaji yang menjadi beban perusahaan selama periode akuntansi tertentu. 2. Jumlah biaya gaji yang menjadi setiap pusat pertanggungjawaban selama periode

tertentu.

3. Jumlah gaji dan upah yang diterima setiap karyawan selama periode tertentu.

4. Rincian unsur dari biaya gaji yang menjadi beban perusahaan selama periode akuntansi tertentu.

2.3.3.2 Dokumen yang Digunakan

Menurut Mulyadi (2008, p374), dokumen yang digunakan dalam sistem akuntansi penggajian adalah :

1. Dokumen pendukung perubahan gaji

Dokumen yang isinya mengenai keputusan fungsi kepegawaian misalnya adanya karyawan baru, penurunan pangkat, pemberhentian karyawan.

2. Kartu hadir

Kartu atau catatan yang berisi daftar hadir dari setiap karyawan bisa berupa daftar hadir biasa atau berupa kartu yang diisi dengan mesin pencatat daftar kehadiran. 3. Daftar gaji

Berisi jumlah keseluruhan gaji dari setiap karyawan, berisi gaji pokok, tunjangan-tunjangan, potongan-potongan, hutang, dan lain sebagainya.

4. Rekap daftar gaji

Merupakan ringkasan gaji yang dibuat berdasarkan daftar gaji yang telah dikeluarkan. 5. Surat pernyataan gaji

Dokumen yang dibuat oleh fungsi pembuat gaji bersamaan dengan pembuat daftar gaji. Dokumen ini dibuat sebagai catatan bagi setiap karyawan mengenai rincian gaji karyawan.

2.3.3.3 Prosedur yang Membentuk Sistem

Menurut Mulyadi (2008, p385), sistem penggajian terdiri dari :

1. Prosedur pencatatan waktu hadir = berfungsi untuk mencatat waktu hadir setiap karyawan, yang mempengaruhi jumlah gaji karyawan.

2. Prosedur pembuatan daftar gaji = dalam prosedur ini fungsi pembuat daftar gaji adalah membuat rincian daftar gaji yang dikeluarkan.

3. Prosedur distribusi biaya gaji = dalam prosedur ini adalah fungsi bagian yang mendistribusikan biaya gaji ke setiap karyawan diberikan perincian.

4. Prosedur pembayaran gaji = prosedur ini melibatkan fungsi akuntansi, bagian akuntansi yang akan membuat perintah dalam pengeluaran kas untuk setiap pengeluaran gaji karyawan.

2.4 Sistem Pengendalian Internal 2.4.1 Pengendalian Internal

Menurut Romney dan Steinbart (2006, p192), pengendalian internal adalah proses yang dilaksanakan oleh dewan direksi, manajemen dan direksi di bawahnya untuk memberikan keyakinan bahwa tujuan pengendalian dapat dicapai dengan :

1. Mengamankan aset, termasuk mencegah atau mendeteksi akuisisi yang tidak sah secara tepat waktu, dan menggunakan atau mendisposisikan aset material perusahaan; 2. Menjaga data-data perusahaan secara akurat, rinci dan teratur sehingga dapat

mencerminkan aset perusahaan tersebut baik; 3. Menyediakan informasi yang akurat dan handal;

4. Memberikan kepercayaan bahwa laporan keuangan disusun sesuai dengan GAAP; 5. Mempromosikan dan meningkatkan efisiensi operasional, termasuk memberikan

laporan bahwa penerimaan dan pengeluaran perusahaan dibuat sesuai dengan kewenangan manajemen dan direktur;

7. Mematuhi undang-undang dan peraturan yang berlaku. 2.4.2 Tujuan Sistem Pengendalian Internal

Menurut Romney dan Steinbart (2006, p196), berdasarkan COSO, tujuan sistem pengendalian internal adalah sebagai berikut :

1. menghasilkan laporan keuangan yang dapat dipercaya; 2. menghasilkan operasi yang efektif dan efisien;

3. mentaati hukum dan peraturan yang ditetapkan. 2.4.3 Komponen Sistem Pengendalian Internal

Menurut Romney dan Steinbart (2006, p196), berdasarkan COSO, terdapat lima komponen yang saling berhubungan dalam sistem pengendalian internal, antara lain sebagai berikut :

1. Control Environment;

Inti dari semua bisnis adalah orangnya – sifat masing-masing individu, termasuk integritas nilai etika, dan kemampuan serta lingkungan dimana mereka beroperasi. Mereka adalah alat yang mengendalikan organisasi dan merupakan dasar dari segala sesuatu.

2. Control Activities;

Prosedur dan kebijakan pengendalian harus ditetapkan dan dijalankan untuk membantu meyakinkan bahwa tindakan yang dilakukan oleh pihak manajemen untuk menanggulangi risiko dan untuk mencapai tujuan terlihat efektif.

3. Risk Assessment;

Perusahaan harus berhati-hati terhadap risiko yang dihadapi. Perusahaan harus membentuk suatu tujuan, yang digabungkan dengan penjualan, produksi, pemasaran, keuangan dan aktivitas lainnya sehingga perusahaan dapat beroperasi dengan baik. Perusahaan juga harus menyusun sebuah mekanisme untuk mengidentifikasi, menganalisis dan mengatur risiko-risiko yang berhubungan dengan masing-masing bagian.

4. Information and Communication;

Yang mengelilingi aktivitas pengendalian adalah sistem informasi dan komunikasi. Mereka memungkinkan orang-orang dari perusahaan menerima dan saling bertukar informasi yang dibutuhkan untuk memimpin, mengatur dan mengontrol operasi yang ada.

5. Monitoring;

Keseluruhan proses harus diawasi dan melakukan perubahan bila diperlukan. Dengan cara ini, sistem dapat bereaksi dengan lebih dinamis dan berubah sesuai dengan kondisi yang ada.

2.4.4 Unsur Pengendalian Internal dalam Sistem Akuntansi Penggajian

Menurut Mulyadi (2008, p386), unsur pengendalian internal dalam sistem akuntansi penggajian adalah :

a. Organisasi

1. Fungsi pembuat daftar gaji harus terpisah dari fungsi keuangan. 2. Fungsi pencatat waktu hadir harus terpisah dari fungsi operasi. b. Sistem otorisasi

3. Setiap orang yang namanya tercantum dalam daftar gaji harus memiliki surat keputusan sebagai karyawan yang ditandatangani oleh direktur utama.

4. Setiap perubahan gaji karyawan karena perubahan pangkat, perubahan tarif gaji dan tambahan keluarga harus didasarkan pada surat keputusan direktur utama.

5. Setiap potongan gaji yang selain dari pajak penghasilan karyawan harus didasarkan atas surat potongan gaji yang diotorisasi oleh fungsi kepegawaian. 6. Kartu waktu kehadiran harus diotorisasi oleh fungsi pencatat waktu.

7. Perintah lembur harus diotorisasi oleh kepala departemen karyawan yang bersangkutan.

8. Daftar gaji harus diotorisasi oleh fungsi personalia.

9. Bukti kas keluar untuk pembayaran gaji harus diotorisasi oleh fungsi akuntansi.

c. Prosedur pencatatan

10. Perubahan dalam catatan penghasilan karyawan harus direkonsiliasi dengan daftar gaji karyawan.

11. Jumlah gaji yang dicantumkan harus diverifikasi ketelitiannya oleh fungsi akuntansi.

d. Praktik yang sehat

12. Pemasukan kartu kehadiran harus diawasi oleh fungsi pencatat waktu.

13. Pembuat daftar gaji harus diverifikasi kebenaran dan ketelitiannya oleh bagian akuntansi sebelum dilakukan pembayaran.

14. Perhitungan pajak karyawan harus direkonsiliasi dengan catatan penghasilan karyawan.

15. Catatan penghasilan karyawan harus disimpan dengan rapi oleh fungsi pembuat daftar gaji

Menurut Mulyadi (2008, p388), sistem otorisasi dan prosedur pencatatan dalam kegiatan penggajian meliputi :

a) Setiap orang yang namanya tercantum dalam daftar gaji dan upah harus memiliki surat keputusan pengangkatan sebagai karyawan perusahaan yang ditandatangani oleh direktur utama.

b) Setiap perubahan gaji dan upah karyawan karena perubahan pangkat, perubahan tarif gaji, tambahan keluarga harus didasarkan pada surat keputusan.

c) Setiap potongan atas gaji dan upah karyawan selain dari pajak penghasilan karyawan harus didasarkan surat potongan gaji dan upah yang diotorisasi oleh fungsi kepegawaian.

d) Kartu jam hadir harus diotorisasi oleh fungsi pencatat waktu.

e) Perintah lembur harus diotorisasi oleh kepala departemen karyawan yang bersangkutan.

f) Daftar gaji dan upah harus diotorisasi oleh fungsi personalia.

g) Bukti kas keluar untuk pembayaran gaji dan upah harus diotorisasi oleh fungsi akuntansi.

h) Perubahan dalam pencatatan penghasilan karyawan direkonsiliasi dengan daftar gaji dan upah karyawan.

i) Tarif upah yang dicantumkan dalam kartu jam kerja diverifikasi ketelitiannya oleh fungsi akuntansi biaya.

2.4.5 Kecurangan dalam Kegiatan Penggajian

Menurut Gelinas (2008, p520), penggajian merupakan area yang dapat berpotensi timbulnya kecurangan, perusahaan melakukan ribuan kali pembayaran gaji kepada karyawan. Jenis kecurangan yang dapat terjadi dalam kegiatan penggajian adalah sebagai berikut :

1. Ghost employees : karyawan yang tidak benar-benar bekerja pada perusahaan tetapi menerima slip gaji. Ini bisa saja merupakan karyawan fiktif.

2. Falsified hours and salary : karyawan melebih-lebihkan waktu kerja atau dapat merubah kenaikan gaji dalam data karyawan.

3. Commision schemes : perusahaan menerapkan sistem komisi kepada karyawan, dapat menimbulkan kecurangan oleh karyawan dengan melebih-lebihkan target penjualan agar mendapat komisi lebih banyak.

4. False workers compensation claims : karyawan berpura-pura mengalami sakit untuk mendapat klaim kompensasi.

2.5 Pajak Penghasilan

2.5.1 Pengertian Pajak Penghasilan

Menurut Priantara (2012, p179), PPh adalah pajak yang dikelola oleh Pemerintah Pusat dan memberikan kontribusi signifikan kepada penerimaan Negara. Pada dasarnya mekanisme pengenaan PPh dilakukan melalui pemotongan atau pemungutan oleh pihak lain dan penyetoran sendiri oleh WP. Dasar hukum PPh adalah Undang-Undang Nomor 36 tahun 2008 tanggal 23 September 2008 (Lembaran Negara Republik Indonesia tahun 2008 nomor 4893 Tambahan Lembaran Negara Republik Indonesia nomor 3985) yang merupakan perubahan keempat atas Undang-Undang Nomor 7 tahun 1983 tanggal 31 Desember 1983 tentang PPh (Lembaran Negara Republik Indonesia tahun 1983 nomor 50 Tambahan Lembaran Negara Republik Indonesia nomor 3263).

2.5.2 PPh Pasal 21

Berdasarkan UU RI no. 36 tahun 2008 tentang Pajak Penghasilan, Ketentuan Pasal 21 ayat (1) sampai ayat (5), dan ayat (8) diubah, serta di antara ayat (5) dan ayat (6) disisipkan 1 (satu) ayat, yakni ayat (5a) sehingga Pasal 21 berbunyi sebagai berikut :

1) Berdasarkan pajak atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan dengan nama dan bentuk apa pun yang diterima atau diperoleh Wajib Pajak orang pribadi dalam negeri wajib dilakukan oleh :

a. Pemberi kerja yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain sebagai imbalan sehubungan dengan pekerjaan yang dilakukan oleh pegawai atau bukan pegawai.

b. Bendaharawan pemerintah yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain, sehubungan dengan pekerjaan, jasa, atau kegiatan.

c. Dana pensiun atau badan lain yang membayarkan uang pensiun dan pembayaran lain dengan nama apa pun dalam rangka pensiun.

d. Badan yang membayar honorarium atau pembayaran lain sebagai imbalan sehubungan dengan jasa termasuk jasa tenaga ahli yang melakukan pekerjaan bebas.

e. Penyelenggaraan kegiatan yang melakukan pembayaran sehubungan dengan pelaksanaan suatu kegiatan.

2) Tidak termasuk sebagai pemberi kerja yang wajib melakukan pemotongan pajak sebagaimana dimaksud pada ayat (1) huruf a adalah badan perwakilan Negara asing dan organisasi-organisasi internasional.

3) Penghasilan pegawai tetap atau pensiunan yang dipotong pajak untuk setiap bulan adalah jumlah penghasilan bruto setelah dikurangi dengan biaya jabatan atau biaya pensiun yang besarnya ditetapkan dengan Peraturan Menteri Keuangan, iuran pensiun, dan Penghasilan Tidak Kena Pajak.

4) Penghasilan pegawai harian, mingguan, serta pegawai tidak tetap lainnya yang dipotong pajak adalah jumlah penghasilan bruto setelah dikurangi bagian penghasilan yang tidak dikenakan pemotongan yang besarnya ditetapkan dengan Peraturan Menteri Keuangan.

5) Tarif pemotongan atas penghasilan sebagaimana dimaksud dalam ayat (1) adalah tarif pajak sebagaimana dimaksud dalam Pasal 17 ayat (1) kecuali ditetapkan lain dengan Peraturan Pemerintah.

5a) Besarnya tarif sebagaimana dimaksud pada ayat (5) yang diterapkan terhadap Wajib Pajak yang tidak memiliki Nomor Pokok Wajib Pajak lebih tinggi 20% (dua puluh persen) daripada tarif yang diterapkan terhadap Wajib Pajak yang dapat menunjukkan Nomor Pokok Wajib Pajak.

6) Dihapus 7) Dihapus

8) Ketentuan mengenai petunjuk pelaksanaan pemotongan pajak atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

2.5.3 Penerima Penghasilan yang Tidak Dipotong PPh Pasal 21

Tidak termasuk dalam pengertian penerima penghasilan yang dipotong PPh Pasal 21 adalah :

1. Pejabat perwakilan diplomatik dan konsulat atau pejabat lain dari Negara asing, dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama mereka, dengan syarat bukan warga Negara Indonesia dan di Indonesia tidak menerima atau memperoleh penghasilan lain di luar jabatan atau pekerjaannya tersebut, serta Negara yang bersangkutan memberikan perlakuan timbal balik;

2. Pejabat perwakilan organisasi internasional yang telah ditetapkan oleh Menteri Keuangan sebagai bukan subjek pajak yang tidak menjalankan usaha atau kegiatan lain untuk memperoleh penghasilan dari Indonesia selain memberikan pinjaman kepada pemerintah yang dananya berasal dari iuran para anggota dan Indonesia menjadi anggota organisasi tersebut, dengan syarat bukan warga Negara Indonesia dan tidak menjalankan usaha atau kegiatan atau pekerjaan lain untuk memperoleh penghasilan dari Indonesia.

2.5.4 Penghasilan yang Dipotong PPh Pasal 21

Adapun penghasilan yang menjadi objek PPh Pasal 21 memang terkait dengan hubungan kerja : pemberi kerja dan penerima kerja, termasuk pekerjaan adalah kegiatan. Oleh karena itu, jenis-jenis penghasilan yang menjadi objek PPh Pasal 21 adalah :

1. Penghasilan yang diterima atau diperoleh pegawai tetap, baik berupa penghasilan yang bersifat teratur maupun tidak teratur;

a. Penghasilan pegawai tetap yang bersifat teratur adalah penghasilan bagi pegawai tetap berupa gaji atau upah, segala macam tunjangan, dan imbalan dengan nama apapun yang diberikan secara periodic berdasarkan ketentuan yang ditetapkan oleh pemberi kerja, termasuk uang lembur (“penghasilan teratur”).

b. Penghasilan pegawai tetap yang bersifat tidak teratur adalah penghasilan selain penghasilan yang bersifat teratur, yang diterima sekali dalam satu tahun atau periode lainnya, antara lain berupa bonus, Tunjangan Hari Raya, jasa produksi, tantiem, gratifikasi, atau imbalan sejenis lainnya dengan nama apapun (“penghasilan tidak teratur”).

2. Penghasilan yang diterima atau diperoleh penerima pensiun secara teratur berupa uang pensiun atau penghasilan sejenisnya;

3. Penghasilan sehubungan dengan pemutusan hubungan kerja dan penghasilan sehubungan dengan pensiun yang diterima secara sekaligus berupa uang pesangon, uang manfaat pensiun, tunjangan hari tua atau jaminan hari tua, dan pembayaran lain sejenis;

4. Penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa upah harian, upah mingguan, upah satuan, upah borongan atau upah yang dibayarkan secara bulanan;

a. Upah harian adalah upah atau imbalan yang diterima atau diperoleh pegawai yang terutang atau dibayarkan secara harian.

b. Upah mingguan adalah upah atau imbalan yang diterima atau diperoleh pegawai yang terutang atau dibayarkan secara mingguan.

c. Upah satuan adalah upah atau imbalan yang diterima atau diperoleh pegawai yang terutang atau dibayarkan berdasarkan jumlah unit hasil pekerjaan yang dihasilkan.

d. Upah borongan adalah upah atau imbalan yang diterima atau diperoleh pegawai yang terutang atau dibayarkan berdasarkan penyelesaian suatu jenis pekerjaan tertentu.

5. Imbalan kepada bukan pegawai, antara lain berupa honorarium, komisi, fee, dan imbalan sejenisnya dengan nama dan dalam bentuk apapun sebagai imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan :

- Imbalan kepada bukan pegawai yang bersifat berkesinambungan adalah imbalan kepada bukan pegawai yang dibayar atau terutang lebih dari satu kali dalam satu tahun kalender sehubungan dengan pekerjaan, jasa, atau kegiatan.

6. Imbalan kepada peserta kegiatan, antara lain berupa uang saku, uang representasi, uang rapat, honorarium, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, dan imbalan sejenis dengan nama apapun.

Penghasilan yang dipotong PPh Pasal 21 di atas termasuk penerimaan dalam bentuk natura dan/atau kenikmatan lainnya dengan nama dan dalam bentuk apapun yang diberikan oleh :

1. Bukan WP;

2. WP yang dikenakan PPh yang bersifat final; atau

3. WP yang dikenakan PPh berdasarkan norma penghitungan khusus (deemed profit) seperti WP usaha pelayaran.

Penghitungan PPh Pasal 21 atas penghasilan berupa penerimaan dalam bentuk natura dan/atau kenikmatan lainnya didasarkan pada harga pasar atas barang yang diberikan atau nilai wajar atas pemberian kenikmatan yang diberikan. Penghasilan yang diterima atau diperoleh orang pribadi Subjek Pajak dalam negeri merupakan penghasilan yang dipotong PPh Pasal 21.

2.5.5 Penghasilan yang Tidak Dipotong PPh Pasal 21

Tidak termasuk dalam pengertian penghasilan yang dipotong PPh Pasal 21 adalah : 1. Pembayaran manfaat atau santunan asuransi dari perusahaan asuransi sehubungan

dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa.

2. Penerimaan dalam bentuk natura dan/atau kenikmatan dalam bentuk apapun yang diberikan oleh WP atau Pemerintah, kecuali diberikan oleh :

a. Bukan WP;

b. WP yang dikenakan PPh yang bersifat final; atau

c. WP yang dikenakan PPh berdasarkan norma penghitungan khusus (deemed profit).

3. Iuran pensiun yang dibayarkan oleh pemberi kerja kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan, iuran tunjangan hari tua atau iuran jaminan hari tua kepada badan penyelenggara tunjangan hari tua atau badan penyelenggara jaminan sosial tenaga kerja yang dibayarkan oleh pemberi kerja; 4. Zakat yang diterima oleh orang pribadi yang berhak dari badan atau lembaga amal

zakat yang dibentuk atau disahkan oleh Pemerintah, atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia yang diterima oleh orang pribadi yang berhak dari lembaga keagamaan yang dibentuk atau disahkan oleh Pemerintah sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan;

5. Beasiswa yang memenuhi persyaratan tertentu yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan.

2.5.6 Hak dan Kewajiban Pemotongan Pajak PPh Pasal 21 Serta Penerima Penghasilan yang Dipotong Pajak

1. Pemotong PPh Pasal 21 dan Penerima Penghasilan yang Dipotong PPh Pasal 21 wajib mendaftarkan diri ke KPP sesuai dengan ketentuan yang berlaku.

2. Pegawai, penerima pensiun berkala, serta bukan pegawai yang berhak memperoleh pengurangan berupa PTKP wajib membuat surat pernyataan yang berisi jumlah tanggungan keluarga pada awal tahun kalender atau pada saat mulai menjadi Subjek Pajak dalam negeri sebagai dasar penentuan PTKP dan wajib menyerahkannya kepada Pemotong PPh Pasal 21 pada saat mulai bekerja atau mulai pensiun.

3. Dalam hal terjadi perubahan tanggungan keluarga, pegawai, penerima pensiun berkala dan bukan pegawai wajib membuat surat pernyataan baru dan menyerahkannya kepada Pemotong PPh Pasal 21 paling lama sebelum mulai tahun kalender berikutnya. 4. Pemotong PPh Pasal 21 wajib menghitung, memotong, menyetorkan dan melaporkan

PPh Pasal 21 yang terutang untuk setiap bulan kalender.

5. Pemotong PPh Pasal 21 wajib membuat catatan atau kertas kerja perhitungan PPh Pasal 21 untuk masing-masing penerima penghasilan, yang menjadi dasar pelaporan

PPh Pasal 21 yang terutang untuk setiap masa pajak dan wajib menyimpan catatan atau kertas kerja perhitungan tersebut sesuai dengan ketentuan yang berlaku.

6. Dalam hal dalam suatu bulan terjadi kelebihan penyetoran pajak atas PPh Pasal 21 yang terutang, oleh Pemotong PPh Pasal 21, kelebihan penyetoran tersebut dapat diperhitungkan dengan PPh Pasal 21 yang terutang pada bulan berikutnya melalui SPT Masa PPh Pasal 21.

7. Pemotong PPh Pasal 21 harus memberikan bukti pemotongan PPh Pasal 21 atas penghasilan yang diterima atau diperoleh pegawai tetap atau penerima pensiun berkala paling lama 1 (satu) bulan setelah tahun kalender berakhir.

8. Dalam hal pegawai tetap berhenti bekerja sebelum bulan Desember, bukti pemotongan PPh Pasal 21 harus diberikan paling lama 1 (satu) bulan setelah yang bersangkutan berhenti bekerja.

9. Pemotong PPh Pasal 21 harus memberikan bukti pemotongan PPh Pasal 21 atas pemotongan PPh Pasal 21 selain pegawai tetap dan penerima pensiun berkala.

10. PPh Pasal 21 yang dipotong oleh Pemotong PPh Pasal 21 untuk setiap Masa Pajak wajib disetor ke Kantor Pos atau bank yang ditunjuk oleh Menteri Keuangan, paling lama 10 (sepuluh) hari setelah Masa Pajak berakhir.

11. Pemotong PPh Pasal 21 wajib melaporkan pemotongan dan penyetoran PPh Pasal 21 untuk setiap Masa Pajak yang dilakukan melalui penyampaian SPT Masa PPh Pasal 21 ke KPP tempat pemotong PPh Pasal 21 terdaftar, paling lama 20 (dua puluh) hari setelah Masa Pajak berakhir.

2.5.7 Penghasilan Tidak Kena Pajak

Besarnya Penghasilan Tidak Kena Pajak telah mengalami beberapa kali perubahan. Besarnya PTKP yang berlaku untuk tahun pajak 2013, sebagaimana diatur dalam Keputusan Menteri Keuangan No PMK-162/PMK.011/2012 tanggal 22 Oktober 2012 adalah sebagai berikut :

a. Rp 24.300.000,00 (dua puluh empat juta tiga ratus ribu rupiah) untuk diri Wajib Pajak;

b. Rp 2.025.000,00 (dua juta dua puluh lima ribu rupiah) tambahan untuk Wajib Pajak yang kawin;

c. Rp 24.300.000,00 (dua puluh empat juta tiga ratus ribu rupiah) tambahan untuk seorang isteri yang penghasilannya digabung dengan penghasilan suami;

d. Rp 2.025.000,00 (dua juta dua puluh lima ribu rupiah) tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta

anak angkat yang menjadi tanggungan sepenuhnya, paling banyak 3 (tiga) orang untuk setiap keluarga.

2.5.8 Tarif Pemotongan Pajak dan Penerapannya Jika Penerima Penghasilan Mempunyai NPWP

Atas Penghasilan Kena Pajak (PKP) yang diterima atau diperoleh : a. Pegawai tetap;

b. Penerima pensiun berkala yang dibayarkan secara bulanan.

Diterapkan tarif progesif berdasarkan UU RI no. 36 tahun 2008 Pasal 17 ayat (1) huruf a tentang Pajak Penghasilan sebagai berikut :

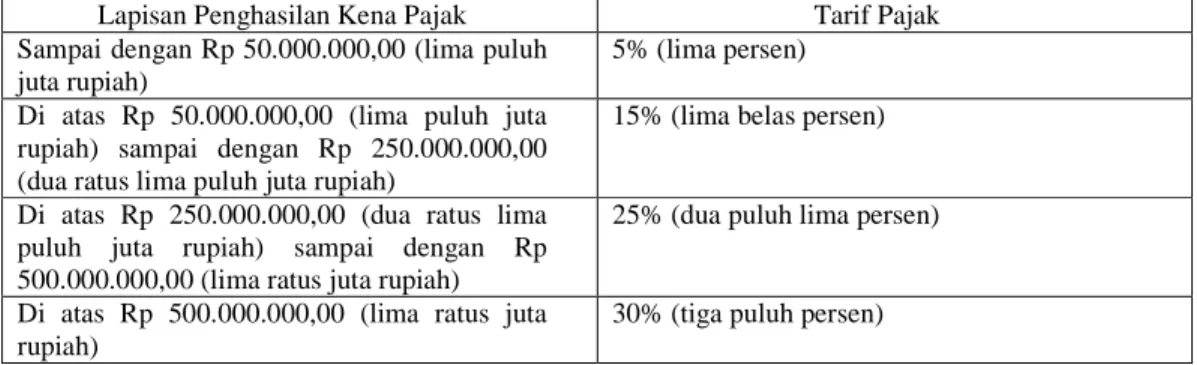

Tabel 2.1 Tarif Pajak Penghasilan Pasal 21

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp 50.000.000,00 (lima puluh juta rupiah)

5% (lima persen) Di atas Rp 50.000.000,00 (lima puluh juta

rupiah) sampai dengan Rp 250.000.000,00 (dua ratus lima puluh juta rupiah)

15% (lima belas persen)

Di atas Rp 250.000.000,00 (dua ratus lima puluh juta rupiah) sampai dengan Rp 500.000.000,00 (lima ratus juta rupiah)

25% (dua puluh lima persen)

Di atas Rp 500.000.000,00 (lima ratus juta rupiah)

30% (tiga puluh persen) 2.6 Analisis dan Perancangan Berorientasi Objek

2.6.1 Pengertian Analisis Sistem

Menurut Satzinger (2009, p4), analisis sistem adalah suatu proses untuk memahami dan mengerti SI secara detail untuk merekomendasikan SI bagaimana selanjutnya.

Jadi, dapat ditarik kesimpulan bahwa analisis sistem adalah suatu proses untuk mengetahui atau mengamati SI secara detail sehingga dapat memberikan perbaikan dan pengembangan untuk ke depannya sesuai dengan kebutuhan.

2.6.2 Pengertian Perancangan Sistem

Menurut Satzinger (2009, p4), perancangan sistem adalah proses menentukan secara rinci bagaimana komponen-komponen dari SI harus diimplementasikan secara fisik.

Jadi, dapat ditarik kesimpulan bahwa perancangan sistem adalah suatu proses untuk menentukan bagaimana komponen-komponen SI dapat diimplementasikan secara fisik sehingga dapat digunakan oleh user.

2.6.3 Object-Oriented Analysis and Design (OOAD)

Menurut Satzinger (2009, p60), object oriented analysis (OOA) mendefinisikan semua jenis objek yang melakukan pekerjaan dalam sistem dan menunjukkan interaksi pengguna yang diperlukan untuk menyelesaikan tugas. Sedangkan object oriented design (OOD) mendefinisikan semua jenis objek yang diperlukan untuk berkomunikasi dengan

orang dan perangkat dalam sistem, menunjukkan bagaimana objek berinteraksi untuk menyelesaikan tugas.

Jadi, dapat ditarik kesimpulan bahwa object-oriented analysis and design adalah 2.6.4 Object, Attributes, and Methods

Menurut Satzinger (2009, p61), object dalam sistem komputer adalah seperti sebuah objek di dunia nyata, mereka memiliki attribute dan behavior. Attribute adalah karakteristik object yang mempunyai nilai seperti ukuran, bentuk, warna, lokasi, dan keterangan mengenai tombol (button) atau label sebagai contohnya. Methods adalah perilaku (behavior) atau operasi yang menggambarkan apa yang object mampu lakukan.

2.6.5 Classes and Instances

Menurut Satzinger (2009, p63), class adalah tipe atau klasifikasi yang sama dengan objectnya, sedangkan instance adalah sinonim untuk object.

2.6.6 Object Interations and Messages

Object berinteraksi dengan mengirimkan messages, tetapi mereka juga menjaga hubungan asosiasi antara mereka sendiri. Menurut Satzinger (2009, p66), hubungan asosiasi (association relationship) adalah hubungan alami antara objek, seperti pelanggan dikaitkan dengan pesanannya. Beberapa hubungan asosiasi adalah one-to-one, seperti ketika satu pesanan berasosiasi dengan satu pelanggan, dan beberapa asosiasi adalah one-to-many seperti ketika satu pelanggan banyak melakukan pesanan. Hal ini disebut dengan multiplicity yang menurut Satzinger (2009, p66) adalah jumlah asosiasi dalam object. 2.6.7 Encapsulation and Information Hiding

Menurut Satzinger (2009, p66), encapsulation adalah menggabungkan attribute dan methods ke dalam satu unit dan menyembunyikannya ke dalam struktur internal object. Menurut Satzinger (2009, p66), information hiding adalah karakteristik dari pengembangan object-oriented dimana data yang terkait dengan object tidak terlihat oleh dunia luar. 2.6.8 Inheritance and Polymorphism

Menurut Satzinger (2009, p66), inheritance adalah sebuah konsep dimana satu class dari object berbagi beberapa karakteristik dari class yang lain. Menurut Satzinger (2009, p67), polymorphism adalah karakteristik object yang memungkinkan mereka untuk merespon secara berbeda kepada pesan (message) yang sama.

2.6.9 Unified Model Language (UML)

Menurut Satzinger (2009, p48), UML adalah serangkaian standar konstruksi model dan notasi yang dikembangkan secara khusus untuk pengembangan object-oriented.

Notasi standar yang digunakan dalam OOAD adalah UML (Unified Modelling Language). UML hanya berfungsi sebagai notasi dan bukan sebagai metode dalam melakukan modeling.

2.6.10 Jenis-Jenis Perancangan Sistem

Model dari komponen sistem yang menggunakan UML, meliputi : a) Activity Diagram

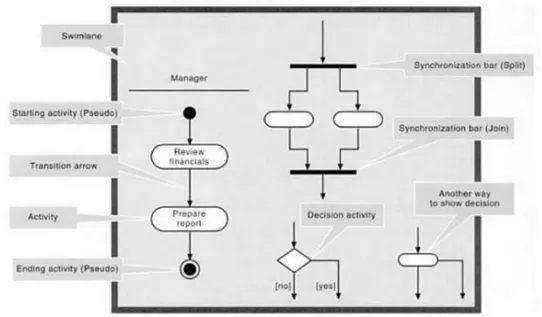

Menurut Satzinger (2009, p141), activity diagram adalah tipe dari workflow diagram yang menggambarkan aktivitas dari user dan flownya secara berurutan. Notasi dari activity diagram dapat dilihat pada Gambar 2.1.

Gambar 2.1 Notasi Activity Diagram Sumber : Satzinger (2009, p142) b) Domain Model Class Diagram

Menurut Satzinger (2009, p187), domain model class diagram adalah sebuah UML class diagram yang menggambarkan cara kerja problem domain classes, associations, dan attributes. Notasi dari domain model class diagram dapat dilihat pada Indeks 1.

Keterangan tambahan mengenai isi dari domain class diagram :

1. Attribute : karakteristik dari sebuah objek yang memiliki nilai seperti ukuran, bentuk, warna, lokasi dan lain sebagainya.

2. Class : tipe atau klasifikasi dari objek yang sama.

3. Methods : behaviours atau operasi sebagai gambaran apa yang dapat dilakukan oleh sebuah objek.

c) Use Case Diagram

Menurut Satzinger (2009, p242 – 244), use case merupakan kegiatan yang sistem lakukan, biasanya dalam menanggapi permintaan oleh user. Use case diagram juga dikatakan sebagai diagram yang menunjukkan urutan pesan antara actor external dan sistem selama use case berlangsung. Ada beberapa notasi dalam use case diagram yang ada pada Indeks 2.

d) Use Case Description

Menurut Satzinger (2009, p220), use case description adalah daftar yang berisi rincian pengolahan untuk kasus penggunaan. Menurut tingkat rincian dari deskripsinya, use case description dibedakan menjadi brief description, intermediate description, dan fully developed description.

Menurut Satzinger (2009, p214), statechart diagram adalah a diagram showing the life of an object in states and transitions.

Menurut Satzinger (2009, p237), pseudostate adalah titik awal dari statechart yang ditujukan dengan titik hitam.

Menurut Satzinger (2009, p238), state adalah kondisi selama sebuah hidup objek memenuhi beberapa criteria, melakukan aksi atau menunggu sebuah kejadian. Menurut Satzinger (2009, p238), transition adalah perpindahan sebuah objek dari satu state ke state lainnya.

Menurut Satzinger (2009, p238), origin state adalah original state dari sebuah objek yang mana sebuah transisi terjadi.

Menurut Satzinger (2009, p238), message event adalah pemicu untuk sebuah transisi yang mengakibatkan sebuah objek meninggalkan original state-nya.

e) System Sequence Diagram

Menurut Satzinger (2009, p242), system sequence diagram adalah diagram yang digunakan untuk menggambarkan aliran informasi dalam sistem. Notasi system sequence diagram dapat dilihat pada Indeks 3.

f) Data Access Layer

Menurut Satzinger (2009, p322 – 324), prinsip pemisahan tanggung jawab juga diterapkan pada data access layer. Walaupun begitu, dalam sistem yang lebih besar dan kompleks, masuk akal untuk menciptakan kelas-kelas yang mempunyai tanggung jawab untuk melaksanakan perintah database SQL, mendapatkan hasil dari query dan menyediakan informasi itu ke domain layer. Karena perangkat keras dan jaringan sudah lebih modern, multilayer design menjadi lebih penting untuk

mendukung jaringan yang multitier dimana database server ada di satu mesin, logika bisnis ada di mesin lainnya dan user interface ada di beberapa mesin desktop clients. Cara baru dalam mendesain sistem tidak hanya membuat lebih banyak sistem yang kaku tetapi juga sistem yang fleksibel.

Saat objek baru instantiated, objek tersebut harus ke database untuk mengambil kembali datanya. Kelas data access membaca database dengan perintah SQL dan menempatkan informasi atribut yang cocok dari dalam objek awal dengan menggunakan parameter referensi yang sudah ada.

Notasi dalam data access sequence dapat dilihat pada Indeks 4. g) User Interface

Menurut Satzinger (2009, p532), user interface adalah sistem itu sendiri dan merupakan segala sesuatu yang berhubungan dengan end user saat sedang menggunakan sistem seperti fisik, perseptual, dan konseptual. Menurut Shneiderman (2010, p88 – 89), ada delapan aturan yang dapat digunakan sebagai petunjuk dasar yang baik untuk merancang suatu user interface. Delapan aturan ini disebut dengan Eight Golden Rules of Interface Design, yaitu :

1. Berusaha konsisten.

Konsistensi dilakukan pada urutan tindakan, perintah, dan istilah yang digunakan pada prompt, menu, serta layar bantuan.

2. Memungkinkan pengguna untuk menggunakan shortcut.

Ada kebutuhan dari pengguna yang sudah ahli untuk meningkatkan kecepatan interaksi, sehingga diperlukan singkatan, tombol fungsi, perintah tersembunyi, dan fasilitas makro.

3. Memberikan umpan balik informative.

Untuk setiap tindakan operator, sebaiknya disertakan suatu sistem umpan balik. Misalnya muncul suatu suara ketika salah menekan tombol pada waktu input data atau muncul pesan kesalahannya.

4. Merancang dialog untuk menghasilkan suatu penutupan.

Umpan balik yang informatif akan memberikan indikasi penutupan bahwa cara yang dilakukan sudah benar dan dapat mempersiapkan kelompok tindakan berikutnya.

5. Memberikan penanganan kesalahan yang sederhana.

Sedapat mungkin sistem dirancang sehingga pengguna tidak dapat melakukan kesalahan fatal. Jika kesalahan terjadi, sistem dapat mendeteksi

kesalahan dengan cepat dan memberikan mekanisme yang sederhana dan mudah dipahami untuk penanganan kesalahan.

6. Mudah kembali ke tindakan sebelumnya.

Hal ini dapat mengurangi kekuatiran pengguna karena pengguna mengetahui kesalahan yang dilakukan dapat dibatalkan sehingga pengguna tidak takut untuk mengeksplorasi pilihan-pilihan lain yang belum biasa digunakan. 7. Mendukung tempat pengendali internal.

Pengguna ingin menjadi pengontrol sistem dan sistem akan merespon tindakan yang dilakukan pengguna daripada pengguna merasa bahwa sistem mengontrol pengguna.

8. Mengurangi beban ingatan jangka pendek.

Keterbatasan ingatan manusia membutuhkan tampilan yang sederhana atau banyak tampilan halaman yang sebaiknya disatukan serta diberikan cukup waktu pelatihan untuk kode dan urutan tindakan.

2.6.11 Rich Picture

Menurut Mathiassen (2000, p25), rich picture merupakan sebuah gambaran informal yang digunakan oleh pengembang sistem untuk menyatakan pemahaman mereka terhadap situasi dari sistem yang sedang berlangsung. Rich picture juga dapat digunakan sebagai alat yang berguna untuk memfasilitasi komunikasi yang baik antara pengguna dalam sistem.

Jadi, dapat ditarik kesimpulan bahwa rich picture adalah sebuah gambaran yang menyatakan pemahaman pengembang sistem dari sistem yang sedang berlangsung yang berguna sebagai komunikasi antara pengguna dalam sistem.