TUGAS AKHIR

PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

PROSEDUR PEMOTONGAN, PEMBAYARAN DAN PELAPORAN OBYEK PAJAK PENGHASILAN PASAL 21 DI BADAN PENELITIAN DAN PENGEMBANGAN (BALITBANG) PROVINSI SUMATERA UTARA

DISUSUN OLEH Nama : Fitri Jayanti

NIM : 082600043

Untuk Memenuhi Salah Satu Syarat Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan syukur senantiasa penulis panjatkan kehadirat Allah SWT, Tuhan Yang Maha Penyayang, karena dengan berkah, rahmat, dan karunia-Nya lah sehingga penulis dapat menyelesaikan Laporan Praktik Kerja Lapangan Mandiri yang berjudul “Prosedur Pemotongan, Pembayaran, Dan Pelaporan Obyek Pajak Penghasilan Pasal 21 Di Badan Penelitian Dan Pengembangan (Balitbang) Provinsi Sumatera Utara” ini sesuai jadwal yang ditentukan. Tidak lupa pula penulis ucapkan shalawat dan salam kepada junjungan Nabi Besar Muhammad SAW, dengan harapan kita akan mendapatkan syafa’atnya di Yaumil akhir kelak. Amiin Yaa Rabbal Alamin.

Penulis menyusun laporan ini berdasarkan teori dari beberapa buku dan peraturan perundang-undangan perpajakan yang berlaku, serta dari data dan informasi yang penulis peroleh selama melaksanakan Praktik Kerja Lapangan Mandiri (PKLM) pada Badan Penelitian Dan Pengembangan Provinsi Sumatera Utara. Adapun penulisan laporan ini bertujuan untuk memenuhi salah satu syarat dinyatakan lulus pada Program Diploma III Administrasi Perpajakan.

Dalam kesempatan ini penulis juga ingin mengucapkan terima kasih kepada pihak-pihak yang telah memberikan bantuan dan motivasi kepada penulis selama ini, baik secara langsung maupun tidak langsung, terutama kepada:

2. Bapak Drs. Alwi Hashim Batubara, M.Si selaku Ketua Jurusan Program Diploma III Administrasi Perpajakan Universitas Sumatera Utara.

3. Bapak Patar Hutabarat selaku dosen pembimbing yang telah bersedia memberikan masukan dan saran bagi penulis mulai dari pengerjaan sampai selesainya tugas akhir.

4. Seluruh dosen Program Diploma III Administrasi Perpajakan Universitas Sumatera Utara, yang telah memberikan ilmu yang bermanfaat bagi penulis.

5. Kakanda Fahru Roni Hasibuan selaku Bendaharawan Gaji dan Ibu Majidah selaku asisten Bendahara Kantor di Badan Penelitian dan Pengembangan Provinsi Sumatera Utara yang telah memberikan informasi dan data yang diperlukan oleh penulis ditengah-tengah menumpuknya pekerjaannya.

6. My Lovely Mom yang telah membantuku dalam segala hal dan juga telah merepotkannya membantuku mendapatkan bahan riset juga telah mendukungku dan memberi motivasi kepadaku untuk tetap bersemangat untuk menyelesaikan kuliahku walaupun kadang-kadang dengan repetan. Hheehhee.... :D I Love you Mom, you are the best for me.

8. My Special Guy (Citndutz), maaf ya udah ngerepotin ngajak kesana kemari untuk ngerjai tugas akhir fitri. Dan makasih ya udah nemenin fitri selama ini dan menghibur fitri selagi fitri stress. ;D

9. Temen-temen di kantorku Kak Erna, Kak Lasma, Bu Lena, Bu Nani, Bu Devi dan Bu Muiz yang telah memberi izin untuk cuti selama sebulan untuk menyelesaikan tugas akhirku. Dan maaf meninggalkan kalian selama satu bulan ini.

10. Lebo a.k. Lailan, Titiek, Alink a.k Vivi, Bacin a.k Ririn, Silvi, dan Sari, teman-temanku selama 3 tahun aku kuliah. Semoga pertemanan kita gak akan berakhir ya kalau udah lulus kuliah. Makasi selama ini sudah membantuku dan memberi informasi kepadaku juga bersenang-senang bersama walaupun kadang-kadang ada juga hal-hal yang mengesalkan. Tapi kalian tetap temanku. Lebo a.k. Lailan, Titiek, Alink a.k Vivi, Bacin a.k Ririn, Silvi, dan Sari semoga kita sama-sama ya lulusnya...fighting!!! 11. Kawan-kawan sekelasku di D3 Perpajakan yang membantuku selama

perkuliahan. Terima kasih guys.

12. Bang Arif makasi ya pinjaman contoh proposalnya.

Penulis menyadari bahwa laporan ini masih terdapat kekurangan, baik dari segi isi maupun penyajian. Semua ini disebabkan karena keterbatasan pengalaman dan pengetahuan penulis. Oleh karena itu, segala saran dan kritik yang bersifat membangun sangat penulis harapkan untuk kesempurnaan laporan ini dikemudian hari. Akhirnya penulis berharap semoga laporan ini dapat menjadi tambahan referensi yang bermanfaat bagi siapa saja yang membacanya.

Hormat saya,

Penulis

DAFTAR ISI

KATA PENGANTAR……… i

DAFTAR ISI ………... v

DAFTAR TABEL...……… ix

DAFTAR GAMBAR……….. x

BAB I : PENDAHULUAN………. 1

A. Latar Belakang Praktik Kerja Lapangan Mandiri ………. 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri 1. Tujuan Praktik Kerja Lapangan Mandiri ………. 5

2. Manfaat Praktik Kerja Lapangan Mandiri ……… 5

C. Uraian Teoritis………. 6

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri ………. 12

E. Metode Praktik Kerja Lapangan Mandiri ……….. 12

F. Metode Pengumpulan Data ……… 14

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri …. 15 BAB II : GAMBARAN UMUM OBJEK PKLM……… 17

A. Sejarah Umum Badan Penelitian dan Pengembangan (Balitbang) Provinsi Sumatera Utara………... 17

C. Deskripsi Kerja Kantor Badan Penelitian dan Pengembangan (Balitbang)

Provinsi Sumatera Utara………... 19

D. Identitas Dan Karateristik Pegawai………. 34

BAB III : GAMBARAN DATA PAJAK PENGHASILAN PASAL 21……... 37

A. Dasar-Dasar Perpajakan……… 37

1. Pengertian Pajak……….. 37

2. Fungsi Pajak……… 38

3. Klasifikasi Pajak……….. 39

4. Sistem Pemungutan Pajak………... 41

5. Subjek dan Bukan Subjek Pajak………. 43

6. Objek Pajak Penghasilan………. 47

B. Pajak Penghasilan Pasal 21 (PPh Pasal 21) ………. 50

1. Dasar Hukum……….. 50

2. Pengertian Pajak Penghasilan……….. 50

3. Wajib Pajak Penghasilan Pasal 21………... 51

4. Penghasilan Yang Dipotong Pajak Penghasilan Pasal 21………… 53

5. Pemotong Pajak Penghasilan Pasal 21……… 54

6. Pengurangan Yang Diperbolehkan………. 56

7. Tarif Pajak Penghasilan Pasal 21……… 59

8. Penghitungan Pajak Penghasilan Pasal 21……….. 63

1. Pendaftaran Nomor Pokok Wajib Pajak……… 68

2. Pembayaran Pajak Penghasilan………. 69

3. Pemotongan/Pemungutan Pajak Penghasilan Pasal 21…………. 69

4. Pelaporan Pajak Penghasilan Pasal 21……….. 70

BAB IV : ANALISA DAN EVALUASI……… 71

A. Objek dan Wajib Pajak Penghasilan Pasal 21 Di Badan Penelitian dan Pengembangan Provinsi Sumatera Utara……… 71

B. Sistem Pemotongan Pajak Penghasilan Pasal 21 Badan Penelitian dan Pengembangan Provinsi Sumatera Utara……… 71

C. Sistem Pembayaran Pajak Penghasilan Pasal 21 Badan Penelitian dan Pengembangan Provinsi Sumatera Utara……… 75

D. Sistem Pelaporan Pajak Penghasilan Pasal 21Badan Penelitian dan Pengembangan Provinsi Sumatera Utara...……. 75

E. Tata Cara Perhitungan Pajak Penghasilan Pasal 21 Badan Penelitian dan Pengembangan Provinsi Sumatera Utara……… 76

F. Dampak Atas Prosedur Yang Digunakan ……… 81

G. Kendala-Kendala Dalam Pemotongan Pajak Penghasilan Pasal 21 … 81 H. Rekapitulasi Pajak Penghasilan Pasal 21 Yang Dipotong Pada Tahun 2010... 82

BAB V : KESIMPULAN DAN SARAN ……… 85

A. Kesimpulan ………... 85

DAFTAR TABEL

Halaman Tabel III.A.1 Tabel Penghasilan Tidak Kena Pajak ……… 58 Tabel III.A.2 Tabel Tarif Pajak Penghasilan ………..……… 61 Tabel III.A.3 Tabel Tarif Pasal 17 Undang-Undang Pajak

Penghasilan…...……… 63 Tabel IV.E.4 Tabel Penghasilan Netto Pegawai Badan Penelitian Dan

Pengembangan Provinsi Sumatera Utara …………...………..………… 79 Tabel IV.H.5 Tabel Rekapitulasi PPh Pasal 21 Tahun 2010 Atas

Gaji Pokok... 83 Tabel IV.H.6 Tabel Rekapitulasi PPh Pasal 21 Tahun 2010 Atas

DAFTAR GAMBAR

Halaman Gambar I.C.1 Struktur Organisasi Badan Penelitian dan Pengembangan

Provinsi Sumatera Utara ………...………...……… 36

Gambar III.A.2 Objek Pajak ………...……… 47

Gambar III.A.3 Objek Pajak Penghasilan…….…...……… 49

BAB I PENDAHULUAN

A.Latar Belakang Praktik Kerja Lapangan Mandiri ( PKLM )

Globalisasi telah menjalar dan berkembang ke seluruh dunia termasuk Indonesia. Globalisasi juga memberikan dampak yang sangat besar dalam lingkup kehidupan masyarakat khususnya ilmu pengetahuan dan teknologi. Untuk itu pemerintah melaksanakan sebuah program dengan tujuan menghasilkan manusia yang mampu berperan sebagai tenaga yang terampil, kritis dan siap untuk bersaing di dunia kerja dalam berbagai sektor pembangunan.

Kemajuan tersebut membutuhkan kesiapan matang oleh pihak Perguruan Tinggi sebagai wadah pendidikan tertinggi dalam suatu jenjang pendidikan formal yang ikut berperan serta dalam meningkatkan mutu pendidikan di Indonesia.

Guna memenuhi tuntutan dunia kerja dibutuhkan mahasiswa yang berkualitas yang tidak hanya lulus dari program pendidikannya tetapi juga mampu mengembangkan ilmu yang didapatnya dari dunia pendidikan. Untuk mengaktualisasikan seluruh sistem tersebut sebelum terjun langsung

dengan keadaan yang sebenarnya ditengah-tengah masyarakat perlu diadakan

pengarahan lingkungan kerja secara nyata terhadap mahasiswa melalui Praktik Kerja Lapangan Mandiri ( PKLM ).

teori perkualiahannya yang berhubungan dengan jurusan yang diambilnya yaitu dalam bidang perpajakan.

Seperti diketahui bahwa Keuangan Negara adalah merupakan segala hak

dan kewajiban Negara yang dapat dinilai, baik berupa barang maupun jasa. Hak Negara, misalnya memungut pajak dan memungut bea cukai. Kewajiban Negara,

misalnya memelihara keuangan, membayar utang negara dan membayar gaji pegawai negeri. Untuk memenuhi kewajiban ini, negara memerlukan sumber-sumber penerimaan penghasilan negara yang diperuntukkan bagi pembiayaan pengeluaran umum negara. Tanpa adanya sumber-sumber penerimaan penghasilan maka negara juga tidak mampu menjalankan segala haknya. Salah satu sumber penghasilan negara berasal dari Pajak Penghasilan Pasal 21.

Adapun cara-cara yang dilakukan untuk meningkatkan penerimaan sektor pajak antara lain dengan menyempurnakan sistem perpajakan, mengintensifkan

penerimaan pemungutan pajak dan menciptakan aparatur perpajakan yang bersih dan berwibawa. Penyempurnaan sistem perpajakan telah dilakukan oleh

Pemerintah Indonesia yaitu dengan mengadakan pembaharuan di bidang perpajakan. Pembaharuan dibidang perpajakan tersebut dikenal dengan sebutan Tax Reform (Reformasi Perpajakan).

Tahun 1994, Undang Undang Nomor 17 Tahun 2000 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang Undang Nomor 36 Tahun 2008 (selanjutnya disebut sebagai Undang Undang Pajak Penghasilan). Bahwa sistem pemungutan pajak di Indonesia, khususnya pajak penghasilan (PPh) adalah berdasarkan sistem self assesment dimana dalam sistem ini masyarakat Wajib Pajak (WP) diberi kepercayaan dan tanggung jawab untuk menghitung, memperhitungkan, membayar dan melapor sendiri besarnya pajak yang harus dibayar sehingga mempermudah wajib pajak dalam memenuhi kewajiban perpajakannya.

Selain self assesment juga dikembangkan withholding tax system.

Withholding tax system yaitu suatu sistem yang mewajibkan Wajib Pajak untuk melakukan pemungutan dan pemotongan atas pajaknya pada pihak lain.

Dengan sistem ini, pihak yang melakukan transaksi ekonomi wajib menghitung pajak dan melakukan pemotongan atau pemungutan. Sehingga setelah dilakukan penghitungan besarnya pajak penghasilan atas penghasilan yang diterima oleh karyawan, maka akan langsung dilakukan pemotongan Pajak Penghasilan Pasal 21 oleh perusahaan tersebut

Sebagaimana diketahui Pajak Penghasilan Pasal 21 merupakan jenis pelunasan pajak melalui pihak ketiga. Yang dimaksud dengan pihak ketiga disini adalah pemotong pajak sebagaimana diatur dalam pasal 21 Undang-Undang Nomor 36 Tahun 2008. Sebagai pemotong pajak maka pihak ketiga tersebut dalam tahun berjalan mempunyai kewajiban untuk memotong, menyetorkan dan melaporkan pajak yang terutang setiap bulan/masa pajak serta menghitung kembali jumlah Pajak Penghasilan Pasal 21 yang terutang dalam waktu 3 bulan setelah tahun takwim berakhir dan melaporkan melalui Surat Pemberitahuan (SPT) tahunan Pajak Penghasilan Pasal 21.

Dengan memperhatikan hal diatas, penulis tertarik untuk mempelajari, memahami dan mendalami bagaimana sebenarnya proses pemotongan dan pelaporan Pajak Penghasilan pasal 21 atas gaji pegawai negeri sipil yang menggunakan sistem withholding tax system. Maka penulis mengangkat judul tentang

“SISTEM PEMOTONGAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 ATAS GAJI PEGAWAI NEGERI SIPIL DI BADAN PENELITIAN DAN PENGEMBANGAN (BALITBANG) PROVINSI SUMATERA UTARA”.

B. Tujuan dan Manfaat PKLM

Untuk lebih mengetahui cara penghitungan Pajak Penghasilan Pasal 21 atas gaji pegawai di Badan Penelitian dan Pengembangan (Balitbang) Provinsi Sumatera Utara.

1. Untuk lebih mengerti dan memahami prosedur pelaporan Pajak Penghasilan Pasal 21

Adapun manfaat Praktik Kerja Lapangan (PKLM) yang hendak dicapai adalah sebagai berikut :

1. Bagi Mahasiswa

a. Untuk menambah wawasan dan pengetahuan di bidang Perpajakan, khususnya tentang mekanisme pemungutan Pajak Penghasilan Pasal 21 atas gaji pegawai negeri sipil.

b. Mengaplikasikan disiplin ilmu yang telah dipelajari di bangku perkuliahan ke dalam permasalahan yang timbul pada saat Praktik Kerja Lapangan Mandiri (PKLM).

c. Agar menjadi wadah bagi mahasiswa untuk mempersiapkan dirinya menjadi mahasiswa yang siap memasuki dunia kerja yang semakin hari semakin sulit karena telah dibekali dengan keterampilan-keterampilan, pengalaman-pengalaman dunia kerja dalam proses pelaksanaan Praktik Kerja Lapangan Mandiri tersebut. d. Agar dapat meningkatkan keterampilan mahasiswa. Dalam

dengan baik tugas-tugas yang berhubungan dengan pengetahuan dan teknologi dalam menghadapi masalah yang timbul.

e. Memperluas pandangan mahasiswa dalam melihat kondisi perpajakan yang sesungguhnya.

2. Bagi Badan Penelitian dan Pengembangan (Balitbang) Provinsi Sumatera Utara

a. Sebagai sarana untuk meningkatkan hubungan antara instansi Pemerintah dengan dunia pendidikan sehingga instansi tersebut dapat mengetahui tingkat perkembangan ilmu pengetahuan di lembaga pendidikan Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

b. Hasil dari proposal ini diharapkan dapat menjadi salah satu sumbangan pikiran kepada Badan Penelitian dan Pengembangan (Balitbang) Provinsi Sumatera Utara sebagai masukan dan evaluasi pelaksanaan pemotongan pajak penghasilan pasal 21. C. Uraian Teoritis

Menurut Prof. DR. Rochmat Soemitro. SH pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapatkan jasa timbal balik (kontraprestasi) yang langsung dapat

Undang-Undang Nomor. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan pada pasal 1 angka 1 menyebutkan arti pajak adalah kontribusi wajib pajak kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya untuk kemakmuran rakyat (Fidel, 2008 : 1).

Fungsi pajak yang dikenakan pada masyarakat ada 2 (dua) yaitu : 1. Fungsi Finansial (Budgeter)

Adalah mengumpulkan dana yang diperlukan pemerintah untuk membiayai keperluan negara guna kepentingan dan keperluan seluruh masyarakat.

2. Fungsi Mengatur (Regulerend)

Bertujuan agar memberi kepastian hukum. Terutama dalam menyusun undang-undang pajak senantiasa perlu diusahakan dirumuskan agar tidak menimbulkan interprestasi (Resmi,2008:3)

Pajak Penghasilan Pasal 21 merupakan pajak yang terutang atas penghasilan yang menjadi kewajiban wajib pajak untuk membayarnya. Penghasilan yang dimaksud dapat berupa gaji, upah, honorarium, tunjangan dan pembayaran lain dengan nama apapun sehubungan dengan pekerjaan, jasa atau kegiatan yang dilakukan oleh wajib pajak orang pribadi dalam negeri sebagaimana yang diatur dalam Undang-undang Pajak Penghasilan Pasal 21.

Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak yang bersangkutan, dengan nama dan dalam bentuk apapun.

Beberapa teori yang mendukung hak negara untuk memungut pajak dari rakyatnya, antara lain :

1. Teori Asuransi

Menyatakan bahwa negara bertugas untuk melindungi orang dan segala kepentingannya, meliputi keselamatan jiwa, dan juga harta bendanya. Dalam hubungannya dengan masyarakat pajak inilah yang dianggap sebagai premi yang sewaktu-waktu harus dibayar oleh masing-masing individu.

2. Teori Kepentingan

Teori ini awalnya hanya memerhatikan pembagian beban pajak yang harus dipungut dari seluruh penduduk. Pembagian beban ini harus didasarkan kepentingan masing-masing orang dalam tugas-tugas pemerintah.

3. Teori Gaya Pikul

Menyatakan bahwa dasar keadilan pemungutan pajak terletak pada jasa-jasa yang diberikan oleh negara kepada warganya, yaitu perlindungan atas jiwa dan harta bendanya. Untuk kepentingan itu diperlukan biaya-biaya yang harus dipikul oleh segenap orang yang menikmati perlindungan itu, yaitu dalam bentuk pajak.

Teori ini mendasarkan pada paham organische staatsleer. Paham ini mengajarkan bahwa karena sifat suatu negara maka timbullah hak mutlak untuk memungut pajak.

5. Teori Asas Gaya Beli

Teori ini tidak mempersoalkan asal mula negara memungut pajak, melainkan hanya efeknya, dan memandang efek yang baik itu atas dasar keadilannya. Menurut teori ini, fungsi pemungutan pajak disamakan dengan pompa, yaitu mengambil gaya beli dari rumah tangga dalam masyarakat untuk rumah tangga negara, dan kemudian menyalurkannya kembali ke masyarakat dengan maksud untuk memelihara hidup masyarakat untuk membawanya ke arah tertentu (Resmi,2008:6).

Dengan berlakunya Undang Undang Nomor 7 Tahun 1983 sebagaimana yang telah diubah dengan Undang Undang Nomor 7 Tahun 1991, Undang Undang Nomor 10 Tahun 1994, Undang Undang Nomor 17 Tahun 2000 dan yang terakhir diubah Undang Undang Nomor 36 tahun 2008, maka sistem pemungutan pajak di Indonesia khususnya Pajak Penghasilan mengalami perubahan yang mendasar yaitu dari Sistem Official Assesment menjadi Sistem Self Assesment.

menghitung besarnya pajak yang terutang, membayar pajaknya sendiri ke bank atau ke kantor pos, dan melaporkannya ke Kantor Pelayanan Pajak (KPP). Pemerintah berharap dengan adanya self assesment system, pelaksanaan pemungutan pajak penghasilan dapat berjalan dengan lebih mudah dan lancar. Sehingga atas penghasilan karyawan akan dilakukan penghitungan sendiri besarnya pajak yang akan dikenakan terhadap penghasilannya. Dalam penghitungan Pajak Penghasilan pasal 21 karyawan, biasanya akan dilakukan oleh perusahaan setempat karyawan tersebut bekerja ( Resmi,2008:21).

Selain self assesment juga dikembangkan withholding tax system. Withholding tax system yaitu suatu sistem yang mewajibkan Wajib Pajak untuk melakukan pemungutan dan pemotongan atas pajaknya pada pihak lain. Dengan sistem ini, pihak yang melakukan transaksi ekonomi wajib menghitung pajak dan melakukan pemotongan atau pemungutan. Sehingga setelah dilakukan penghitungan besarnya pajak penghasilan atas penghasilan yang diterima oleh karyawan, maka akan langsung dilakukan pemotongan Pajak Penghasilan Pasal 21 oleh perusahaan tersebut.

Sedangkan pihak-pihak yang yang tergolong penerima penghasilan yang dipotong Pajak Penghasilan Pasal 21 adalah pegawai tetap, penerima honorarium/honor, tenaga kerja lepas seperti seniman, penceramah, pengelola proyek, peserta perlombaan, olahragawan, pemberi jasa, petugas dinas luar asuransi, distributor Multi Level Marketing (MLM) atau direct selling dan kegiatan lain sejenis, penerima pensiun, mantan pegawai, termasuk orang pribadi atau ahli warisnya yang menerima Tabungan Hari Tua/Jaminan Hari Tua, tenaga ahli seperti pengacara, arsitek, notaris, aktuaris, konsultan, akuntan, dokter dan lain sebagainya.

Seperti halnya Pajak Penghasilan Pasal 25 Pajak Penghasilan, pemotongan/pemungutan merupakan angsuran pajak. Untuk pajak penghasilan dikreditkan pada akhir tahun. Apabila wajib pajak tidak melakukan pemotongan/pemungutan tidak melakukan sesuai ketentuan yang berlaku, maka dapat dikenakan sanksi administrasi berupa bunga 2% (dua persen) maksimal 24 (dua puluh empat) bulan atau kenaikan 100% (seratus persen).

Surat Pemberitahuan (SPT) merupakan sarana bagi wajib pajak untuk melaporkan hal-hal yang berkaitan dengan kewajiban perpajakan. SPT harus diisi dengan benar, lengkap dan jelas dalam bahasa Indonesia dengan menggunakan huruf latin dan angka arab, satuan mata uang rupiah dan menandatangani serta menyampaikannya ke Kantor Pelayanan Pajak (KPP) atau tempat yang telah ditentukan oleh Direktur Jendral Pajak.

pajak yang sebenarnya terutang. Bagi pemotong pajak atau pemungut pajak, fungsi Surat Pemberitahuan (SPT) adalah sebagai sarana untuk melaporkan dan mempertanggungjawabkan pajak yang dipotong atau yang disetorkannya.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Berdasarkan tujuan yang telah dijabarkan di atas, maka penulis membatasi kegiatan yang dilakukan dengan merumuskan ruang lingkup yang timbul dari uraian tersebut yaitu :

1. Cara perhitungan dan pencatatan pajak yang terutang atas gaji pegawai negeri sipil baik dari gaji tetap maupun dari penghasilan lainnya seperti honorarium, bonus, tunjangan, gaji ke 13 (tiga belas) dan penghasilan lain yang bersumber dari Badan Penelitian dan Pengembangan (Balitbang) Provinsi Sumatera Utara.

2. Mekanisme atau cara pelaporan pajak yang terutang ke Kantor Pelayanan Pajak (KPP).

3. Kepatuhan wajib pajak dalam melakukan penyetoran dan pelaporan pajak yang terutang.

E. Metode Praktik Kerja Lapangan (PKLM)

Untuk mendapatkan dan mengumpulkan data serta perolehan informasi sesuai dengan metode yang digunakan, tahapannya adalah sebagai berikut :

1. Tahap Persiapan

proposal, konsultasi, dengan dosen serta proses administrasi untuk melakukan Praktik Kerja Lapangan Mandiri (PKLM).

2. Studi Literatur

Di dalam tahap ini yang akan dilakukan penulis adalah mencari dan mengumpulkan data-data dari berbagai sumber seperti buku-buku, undang-undang perpajakan, peraturan, majalah, koran, artikel ilmiah,

maupun literature yang berhubungan dengan objek dan laporan Praktik Kerja Lapangan Mandiri (PKLM).

3. Observasi Lapangan

Dalam tahap ini penulis melakukan peninjauan/pengamatan secara langsung pada objek Praktik Kerja Lapangan Mandiri (PKLM) dan meninjau secara langsung kondisi serta keadaan objek tempat pelaksanaan kegiatan.

4. Pengumpulan Data

untuk pengumpulan berbagai data yang berhubungan dengan penyusunan laporan Praktik Kerja Lapangan Mandiri (PKLM).

5. Analisis dan Evaluasi

Analisa data dalam PKLM ini dilakukan secara deskriktif yang dapat diartikan sebagai prosedur pemecahan masalah yang diselidiki dengan

menggambarkan atau mendiskusikan keadaan subjek atau objek Praktik Kerja Lapangan Mandiri (PKLM) secara sistematis, aktual dan

akurat berdasarkan fakta-fakta yang tampak atau sebagaimana adanya. F. Metode Pengumpulan Data

Dalam melakukan pengumpulan data digunakan tiga metode yaitu : 1. Wawancara (Interview)

Yaitu kegiatan mengumpulkan dan mencari data dengan melakukan wawancara dan mengajukan pertanyaan seperti data-data pajak, target dan realisasai pajak dan pertanyaan-pertanyaan yang lain kepada pegawai instansi.

2. Observasi (Pengamatan)

3. Daftar Dokumentasi

Yaitu kegiatan mengumpulkan dan mencari data dengan membuat daftar dokumentasi yang telah diperoleh dari instansi Badan Penelitian dan Pengembangan (Balitbang) Provinsi Sumatera Utara.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM)

Dalam pembahasan penulisan laporan ini penulis menyajikanya pembahasan ke dalam 5 bab. Adapun yang menjadi sistematika dalam penyusunan Laporan Praktik Kerja lapangan Mandiri (PKLM).

BAB I : PENDAHULUAN

Dalam bab ini penulis memberikan gambaran mengenai keseluruhan isi dari laporan. Bab ini terdiri dari Latar Belakang Praktek Kerja Lapangan Mandiri, Tujuan dan Manfaat Praktek Kerja Lapangan Mandiri, Ruang Lingkup Praktek Kerja Lapangan Mandiri, Metode Pengumpulan Data dan Sistematika Penulisan.

BAB II : GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

Dalam bab ini penulis menguraikan secara singkat mengenai Lokasi Praktek Kerja Lapangan Mandiri, Struktur Organisasi, Uraian

Tugas Pokok dan Fungsi, serta Gambaran Mengenai Pegawai di Kantor Badan Penelitian dan Pengembangan (Balitbang) Provinsi Sumatera Utara

Dalam bab ini penulis memaparkan data yang berkaitan dengan wajib pajak mulai dari pengertian, dasar pelaksanaan, subjek/objek,

ketentuan umum dalam peraturan perundang undangan, tata cara pengenaan, wajib pajak, mekanisme perhitungan, pelaporan, dan lain-lain Universitas Sumatera Utara.

BAB IV : ANALISIS DAN EVALUASI

Pada bab ini penulis akan menganalisa data yang diperoleh, serta menganalisis masalah yang timbul dan alternatif pemecahan masalah juga evaluasi terhadap alternatif pemecahan masalah, serta menganalisa data untuk menjawab perumusan masalah.

BAB V : KESIMPULAN DAN SARAN

Dalam bab ini akan disimpulkan uraian uraian dari bab-bab sebelumnya dan saran saran yang mungkin dapat digunakan untuk mengatasi masalah yang ada.

BAB II

GAMBARAN UMUM OBJEK DAN LOKASI PKLM

A. SEJARAH UMUM BADAN PENELITIAN DAN PENGEMBANGAN (BALITBANG) PROVINSI SUMATERA UTARA

Badan Penelitian dan Pengembangan (Balitbang) Provinsi Sumatera Utara dibentuk berdasarkan Peraturan Daerah Nomor 14 Tahun 2001 Tentang Lembaga Teknis Daerah Provinsi Sumatera Utara dan Keputusan Gubernur Sumatera Utara Nomor 061.1-434.K/Tahun 2002 tanggal 18 Juni 2002 Tentang Tugas, Fungsi, dan Tata Kerja Badan Penelitian dan Pengembangan Provinsi Sumatera Utara.

Badan Penelitian dan Pengembangan Provinsi Sumatera Utara berdomisili di Jalan Sisingamangaraja XII Nomor 198, Medan. Badan Penelitian dan Pengembangan Provinsi Sumatera Utara yang dipimpin oleh seorang Kepala Badan yang ditunjuk langsung oleh Gubernur Sumatera Utara. Kepala Badan Penelitian dan Pengembangan Provinsi Sumatera Utara dalam tugas-tugasnya bertanggung jawab kepada Gubernur Sumatera Utara. Kepala Badan Penelitian dan Pengembangan Provinsi Sumatera Utara dalam tugas sehari-harinya dibantu oleh seorang sekretaris dan 4 (empat) orang Kepala Bidang.

B. STRUKTUR ORGANISASI BADAN PENELITIAN DAN PENGEMBANGAN (BALITBANG) PROVINSI SUMATERA UTARA

Struktur organisasi adalah suatu bagan yang menggambarkan sistematis mengenai penerapan tugas-tugas, fungsi wewenang serta tanggung jawab masing-masing dengan tujuan yang telah ditentukan sebelumnya.

Struktur organisasi berfungsi untuk menyelenggarakan tugas kedinasan dengan tujuan yang diinginkan. Dengan struktur organisasi masing-masing pegawai akan tahu akan kewajiban tugas, wewenang dan tanggung jawab. Agar penyelenggaraan kegiatan kedinasan dapat berjalan dengan lancar hendaknya pegawai ditempatkan pada tempat dan tugas yang tepat sesuai dengan bakat pendidikan, pengalaman, keahlian dan fisiknya. Dengan adanya struktur organisasi yang baik maka dapat ditentukan kepada siapa tugas diberikan dan setiap orang harus mempertanggungjawabkan tugas yang diberikan kepadanya.

Susunan organisasi Badan Penelitian dan Pengembangan Provinsi Sumatera Utara berdasarkan Peraturan Daerah Provinsi Sumatera Utara Nomor 9 Tahun 2008 terdiri dari :

1. Kepala Badan Penelitian dan Pengembangan Provinsi Sumatera Utara 2. Sekretaris dengan 3 (tiga) Sub Bagian :

a. Sub Bagian Umum dan Kepegawaian b. Sub Bagian Keuangan

3. Bidang Pemerintahan dan Kemasyarakatan dengan 2 (dua) Sub Bidang : a. Sub Bidang Pemerintahan dan Politik

b. Sub Bidang Pelayanan dan Kebijakan Publik

4. Bidang Ekonomi dan Pembangunan dengan 2 (dua) Sub Bidang : a. Sub Bidang Perekonomian dan Keuangan Daerah

b. Sub Bidang Fisik Prasarana dan lingkungan Hidup 5. Bidang Sosial dan Budaya dengan 3 (tiga) Sub Bidang :

a. Sub Bidang Sosial dan Sumber Daya Manusia

b. Sub Bidang Pengembangan Budaya dan Ilmu Pengetahuan Teknologi 6. Bidang Sumber Daya Alam dan Maritim dengan 3 (tiga) Sub Bidang :

a. Sub Bidang Energi dan Sumber Daya Mineral b. Sub Bidang Pertanian, Kehutanan dan Maritim 7. Kelompok Jabatan Fungsional

C. DESKRIPSI KERJA KANTOR BADAN PENELITIAN DAN

PENGEMBANGAN (BALITBANG) PROVINSI SUMATERA UTARA Badan Penelitian dan Pengembangan mempunyai tugas melaksanakan urusan Pemerintahan Daerah/kewenangan Provinsi dibidang Kesekretariatan, Pemerintahan dan Kemasyarakatan, Sosial Budaya, Ekonomi dan Pembangunan, Sumber Daya Alam dan Maritim serta tugas perbantuan.

Untuk melaksanakan tugas sebagaimana dimaksud diatas, Badan menyelenggarakan fungsi :

b. Pemberian dukungan atas penyelenggaraan Pemerintahan Daerah dalam bidang Pemerintahan, Kemasyarakatan, Sosial Budaya, Ekonomi dan Pembangunan serta Sumber Daya Alam dan Maritim;

c. Pembinaan dan pelaksanaan tugas dalam bidang Penelitian dan Pengembangan;

d. Pelaksanaan tugas pembantuan dibidang Penelitian dan Pengembangan;

e. Pelaksanaan Pelayanan Administrasi Internal dan Eksternal di bidang penelitian dan pengembangan.

f. Pelaksanaan tugas lain yang diberikan oleh Gubernur sesuai dengan tugas dan fungsinya

Untuk melaksanakan tugas dan fungsi dari Badan Penelitian dan Pengembangan, masing-masing seksi memiliki tugas pokok dan fungsi sebagai berikut :

1. Kepala Badan Penelitian dan Pengembangan Provinsi Sumatera Utara:

a. Menyelenggarakan Pembinaan Pegawai dilingkungan Badan Penelitian dan Pengembangan Provinsi Sumatera Utara;

b. Menyelenggarakan arahan, bimbingan kepada Pejabat Struktural pada Badan Penelitian dan Pengembangan Provinsi Sumatera Utara;

d. Menyelenggarakan Perumusan kebijakan teknis penelitian dan pengembangan di bidang pemerintahan kemasyarakatan, sosial budaya, ekonomi dan pembangunan, sumber daya alam dan maritim;

e. Menyelenggarakan kerjasama jaringan penelitian dan pengembangan Provinsi Sumatera Utara;

2. Sekretaris Badan Penelitian dan Pengembangan Provinsi Sumatera Utara a. Menyelenggarakan pengkajian dan koordinasi perencanaan dan program

Badan;

b. Menyelenggarakan pengkajian perencanaan dan program kesekretariatan; c. Menyelenggarakan pengkajian anggaran belanja;

d. Menyelenggarakan pengendalian administrasi anggaran belanja;

e. Menyelenggarakan pengelolaan dan pembinaan administrasi keuangan dan penanganan tindak lanjut hasil pemeriksaan;

f. Menyelenggarakan penyusunan rencana strategis, Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP), LKPJ dan LPPD Badan;

g. Menyelenggarakan penyusunan bahan pendokumentasian peraturan perundang-undangan, pengelolaan perpustakaan, keprotokolan dan hubungan masyarakat;

h. Menyelenggarakan telaahan staf sebagai bahan pertimbangan pengambilan kebijakan;

3. Sub Bagian Umum

b. Melaksanakan penyiapan dan pengusulan kenaikan pangkat , kenaikan gaji berkala dan pensiun pegawai, peninjauan masa kerja dan pemberian penghargaan, serta tugas/ijin belajar, pendidikan dan pelatihan kepemimpinan/struktural, fungsional dan teknis;

c. Melaksanakan penyusunan bahan pembinaan disiplin pegawai;

d. Melaksanakan penyiapan bahan pengembangan karier dan mutasi serta pemberhentian pegawai;

e. Melaksanakan pengusulan gaji berkala dan peningkatan kesejahteraan pegawai dan jabatan di lingkungan Badan;

f. Melaksanakan penyusunan bahan rancangan dan pendokumentasian peraturan perundang-undangan;

g. Melaksanakan pengelolaan dan pembinaan perpustakaan Badan;

4. Sub Bagian Keuangan

a. Melaksanakan penyusunan perencanaan/program kerja Sekretariat dan Sub Bagian Keuangan;

b. Melaksanakan penyusunan bahan dan penyiapan anggaran Badan;

c. Melaksanakan penyusunan pembuatan daftar gaji dan tunjangan daerah:

d. Melaksanakan pembinaan perbendaharaan keuangan;

e. Melaksanakan pembayaran gaji pegawai dan penghasilan tambahan lainnya;

g. Melaksanakan penatausahaan belanja langsung dan belanja tidak langsung pada Badan;

h. Melaksanakan Sistem Akuntansi Instansi (SAI) dan penyiapan bahan pertanggungjawaban keuangan;

5. Sub Bagian Program

a. Melaksanakan penyusunan perencanaan program kerja Sekretariat dan Sub Bagian Program;

b. Melaksanakan koordinasi penyusunan perencanaan/program kerja Sekretariat dan Sub Bagian Program yang meliputi penelitian dan pengembangan;

c. Melaksanakan penyusunan bahan rencana strategis, Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP), LKPJ, dan LPPD Badan;

d. Melaksanakan pengelolaan dan pembinaan sistem informasi penelitian dan pengembangan;

e. Melaksanakan pengumpulan dan pengolahan data untuk penelitian dan pengembangan;

g. Melaksanakan pengumpulan dan penyusunan laporan bulanan, triwulan, tahunan, pertanggungjawaban, dan akuntabilitas penelitian dan pengembangan;

6. Bidang Pemerintahan dan Kemasyarakatan

a. Menyelenggaakan Pembagian tugas Bidang Pemerintahan dan Kemasyarakatan kepada Kepala Sub Bidang Pemerintahan dan Politik, Sub Bidang Pelayanan dan Kebijakan Publik dan penetapan kinerja sesuai tugasnya;

b. Menyelenggarakan analisis dan evaluasi dalam rangka penyempurnaan dan penyusunan standar pelaksanaan penelitian dan pengembangan di Bidang Pemerintahan dan Kemasyarakatan;

c. Menyelenggarakan pelaksanaan penelitian dan pengembangan di Bidang Pemerintahan dan Kemasyarakatan sesuai ketentuan dan standar yang ditetapkan;

d. Menyelenggarakan pelaksanaan kerjasama dan fasilitas pelaksanaan penelitian dan pengembangan di Bidang Pemerintahan dan Kemasyarakatan sesuai ketentuan dan standar yang ditetapkan;

f. Menyelenggarakan Penyajian rekomendasi hasil-hasil penelitian dan pengembangan di Bidang Pemerintahan dan Kemasyarakatan sesuai ketentuan dan standar yang ditetapkan;

g. Menyelenggarakan pembuatan telaahan staf di Bidang Pemerintahan dan Kemasyarakatan sebagai bahan pertimbangan dan masukan bagi Kepala Badan;

7. Sub Bidang Pemerintahan dan Politik

a. Melaksanakan analisa bahan/data dan informasi melalui pengumpulan, pengolahan, penyiapan dan penyajian yang terkait dengan tugas Sub Bidang Pemerintahan dan Politik untuk pelaksanaan penelitian dan pengembangan;

b. Melaksanakan penyiapan bahan-bahan data penelitian dan pengembangan yang terkait dengan Sub Bidang Pemerintahan dan Politik untuk disajikan dan direkomendasikan sebagai hasil-hasil penelitian dan pengembangan Bidang Pemerintahan dan Kemasyarakatan;

c. Melaksanakan penyiapan bahan-bahan kerjasama dan fasilitasi penelitian dan pengembangan di Sub Bidang Pemerintahan dan politik;

d. Melaksanakan penyiapan bahan-bahan laporan yang berkaitan dengan kegiatan tahunan Sub Bidang Pemerintahan dan Politik;

f. Melaksanakan pembuatan telaah staf untuk masukan dan saran kepada Kepala Bidang Pemerintahan dan Kemasyarakatan;

8. Sub Bidang Pelayanan dan Kebijakan Publik

a. Melaksanakan analisa bahan/data melalui pengumpulan, pengolahan, penyiapan dan penyajian bahan data untuk penyusunan rencana jangka menengah dan tahunan dalam peneltian dan pengembangan di Sub Bidang Pelayanan dan Kebijakan Publik;

b. Melaksanakan penyiapan bahan-bahan kerjasama dan fasilitasi penelitian dan pengembangan di Sub bidang Pelayanan dan Kebijakan Publik sesuai ketentuan dan standar yang ditetapkan;

c. Melaksanakan penyiapan bahan-bahan laporan yang berkaitan dengan kegiatan tahunan Sub Bidang Pelayanan dan Kebijakan Publik;

d. Melaksanakan penyiapan, membuat laporan dan mengevaluasi pelaksanaan tugas bawahan sesuai dengan prosedur kerja untuk mengoptimalkan kinerja bawahan;

e. Melaksanakan pembuatan telaah staf untuk masukan dan saran kepada Kepala Bidang Pemerintahan dan Kemasyarakatan;

9. Bidang Sosial dan Budaya

b. Menyelenggarakan penyusunan rencana penelitian dan pengembangan di Bidang Sosial dan Sumber Daya Manusia, bidang Pengembangan dan Ilmu Pengetahuan Teknologi sesuai ketentuan dan standar yang ditetapkan;

c. Menyelenggarakan pelaksanaan kerjasama dan fasilitas pelaksanaan penelitian dan pengembangan di Bidang Sosial dan Sumber Daya Manusia, bidang Pengembangan dan Ilmu Pengetahuan Teknologi sesuai ketentuan dan standar yang ditetapkan;

d. Menyelenggarakan pembuatan telaahan staf di Bidang Sumber Daya Manusia, bidang Pengembangan dan Ilmu Pengetahuan Teknologi;

10. Sub Bidang Sosial dan Sumber Daya Manusia

a. Melaksanakan analisa bahan/data dan informasi melalui pengumpulan, pengolahan, penyiapan dan penyajian yang terkait dengan tugas Sub Bidang Sosial dan Sumbe Daya Manusia untuk pelaksanaan penelitian dan pengembangan;

c. Melaksanakan penyiapan bahan-bahan kerjasama dsan fasilitasi penelitian dan pengembangan di Sub bidang Sosial dan Sumber Daya Manusia sesuai ketentuan dan standar yang ditetapkan;

d. Melaksanakan penyiapan bahan-bahan laporan yang berkaitan dengan kegiatan tahunan Sub Bidang Sosial dan Sumber Daya Manusia;

e. Melaksanakan pembuatan telaah staf untuk masukan dan saran kepada Kepala Bidang Sosial dan Budaya;

11. Sub Bidang Pengembangan Budaya dan Ilmu Pengetahuan dan Teknologi

a. Melaksanakan analisa bahan/data dan informasi melalui pengumpulan, pengolahan, penyiapan dan penyajian yang terkait dengan tugas Sub Bidang Pengembangan Budaya dan Ilmu Pengetahuan Teknologi untuk pelaksanaan penelitian dan pengembangan;

b. Melaksanakan penyiapan bahan-bahan data penelitian dan pengembangan yang terkait dengan Sub Bidang Pengembangan Budaya dan lmu Pengetahuan Teknologi untuk pelaksanaan penelitian dan pengembangan untuk disajikan dan direkomendasikan sebagai hasil-hasil penelitian dan pengembangan Bidang Sosial dan Budaya;

c. Melaksanakan penyiapan, membuat laporan dan mengevaluasi pelaksanaan tugas bawahan sesuai dengan prosedur kerja untuk mengoptimalkan kinerja bawahan;

12. Bidang Ekonomi dan Pembangunan

a. Menyelenggarakan analisis dan evaluasi dalam rangka penyempurnaan dan penyusunan standar pelaksanaan penelitian dan pengembangan di Bidang Ekonomi dan Pembangunan;

b. Menyelenggarakan pelaksanaan penelitian dan pengembangan di Bidang Fisik Prasarana, Lingkungan Hidup, Industri, Perdagangan, Usaha Kecil Menengah, Keuangan Daerah, dan Teknologi Tepat Guna sesuai ketentuan dan standar yang ditetapkan;

c. Menyelenggarakan dan Mengkoordinir pelaksanaan penelitian dan pengembangan di Bidang Fisik Prasarana, Lingkungan Hidup, Industri, Perdagangan, Usaha Kecil Menengah, Keuangan Daerah, dan Teknologi Tepat Guna sesuai ketentuan dan standar yang ditetapkan;

d. Menyelenggarakan pelaksanaan kerjasama dan fasilitas pelaksanaan penelitian dan pengembangan di Bidang Fisik Prasarana, Lingkungan Hidup, Industri, Perdagangan, Usaha Kecil Menengah, Keuangan Daerah, dan Teknologi Tepat Guna sesuai ketentuan dan standar yang ditetapkan;

13. Sub Bidang Perekonomian dan Keuangan Daerah

a. Melaksanakan analisa bahan/data melalui pengumpulan, pengolahan, penyiapan dan penyajian bahan data untuk penyusunan rencana jangka menengah dan tahunan dalam penelitian dan pengembangan di Sub Bidang Perekonomian dan Keuangan Daerah;

b. Melaksanakan penelitian dan pengembangan yang meliputi kebijakan keuangan makro dan mikro, pengembangan UMKM, perdagangan, industri dan jasa, koperasi, pariwisata, tenaga kerja serta aspek lainnya yang terkait;

c. Melaksanakan penyiapan bahan-bahan kerjasama dan fasilitasi penelitian dan pengembangan di Sub bidang Perekonomian dan Keuangan Daerah ketentuan dan standar yang ditetapkan;

d. Melaksanakan penyiapan bahan-bahan laporan yang berkaitan dengan kegiatan tahunan Sub Bidang Perekonomian dan Keuangan Daerah;

e. Melaksanakan penyiapan, membuat laporan dan mengevaluasi pelaksanaan tugas bawahan sesuai dengan prosedur kerja untuk mengoptimalkan kinerja bawahan;

14. Sub Bidang Fisik Prasarana dan Lingkungan Hidup

a. Melaksanakan analisa bahan/data melalui pengumpulan, mengolah dan menyajikan bahan/data untuk penyusunan rencana jangka menengah dan tahunan dalam penelitian dan pengembangan di Sub Bidang Fisik-Prasarana dan Lingkungan Hidup sesuai ketentuan dan standar yang ditetapkan;

b. Melaksanakan pengumpulan data/bahan yang meliputi kebijakan infrastruktur, transmigrasi, lingkungan hidup fisik dan non fisik, serta aspek lainnya yang terkait;

c. Melaksanakan pembuatan telaahan staf saran dan masukan yang perlu kepada Kepala Bidang Ekonomi dan Pembangunan, sesuai bidang tugasnya;

15. Bidang Sumber Daya Alam dan Maritim

a. Menyelenggarakan analisis dan evaluasi dalam rangka penyempurnaan dan penyusunan standar pelaksanaan penelitian dan pengembangan di Bidang Energi dan Sumber Daya Mineral, Pertanian, Kehutanan dan Maritim;

c. Menyelenggarakan pelaksanaan penelitian dan pengembangan di Bidang Energi, Sumber Daya Mineral, Pertanian, Kehutanan, dan Maritim sesuai ketentuan dan standar yang ditetapkan;

d. Menyelenggarakan pelaksanaan kerjasama dan fasilitas pelaksanaan penelitian dan pengembangan di Bidang Energi, Sumber daya Mineral, Pertanian, Kehutanan, dan Maritim sesuai ketentuan dan standar yang ditetapkan;

e. Menyelenggarakan pelaksanaan sosialisasi dan desiminasi hasil-hasil penelitian dan pengembangan di Bidang Energi, Sumber Daya Mineral, Pertanian, Kehutanan, dan Maritim sesuai ketentuan dan standar yang ditetapkan;

16. Sub Bidang Energi dan Sumber Daya Mineral

a. Melaksanakan analisis bahan/data melalui pengumpulan, mengolah dan menyajikan bahan/data untuk penyusunan rencana jangka menengah dan tahunan dalam penelitian dan pengembangan, Energi dan Sumber Daya Mineral yang meliputi kelistrikan, potensi energi, minyak dan gas, mineral, serta hal lain yang relevan sesuai ketentuan dan standar yang ditetapkan;

c. Melaksanakan penyiapan bahan penyajian dan rekomendasi hasil-hasil penelitian dan pengembangan dibidang Energi dan Sumber Daya Mineral, sesuai ketentuan dan standar yang ditetapkan;

17. Sub Bidang Pertanian, Kehutanan dan Maritim

a. Melaksanakan pengumpulan, penyajian bahan/data untuk penyusunan dan penyempurnaan standar pelaksanaan penelitian dan pengembangan serta standar pelaksanaan kerjasama dan fasilitasi penelitian dan pengembangan dibidang Pertanian, Kehutanan, dan Maritim;

b. Melaksanakan analisis bahan/data melaui pengumpulan, pengolah dan penyajian bahan/data untuk penyusunan rencana jangka menengah dan tahunan dalam penelitian dan pengembangan, Pertanian, Kehutanan, dan Maritim sesuai ketentuan dan standar yang ditetapkan yang meliputi peternakan, perkebunan, potensi kehutanan dan kelautan serta perikanan, dan hal lain yang relevan;

c. Melaksanakan penyiapan bahan-bahan Kerjasama dan fasilitas penelitian dan pengembangan di bidang Pertanian, Kehutanan, dan Maritim, sesuai ketentuan dan standar yang ditetapkan;

D. IDENTITAS DAN KARAKTERISTIK PEGAWAI

Dalam menyelenggarakan tugas dan fungsinya, Badan Penelitian dan Pengembangan Provinsi Sumatera Utara diddukung oleh berbagai sumber daya yang ada.

1. Jumlah pegawai pada kantor Badan Penelitian dan Pengembangan Provinsi Sumatera Utara.

Adapun jumlah pegawai yang terdapat di Badan Penelitian dan Pengembangan Provinsi Sumatera Utara per 31 Desember 2010 adalah berjumlah 58 orang

2. Penggolongan pegawai menurut pangkat/golongan

Menurut pangkat/golongan, pegawai Badan Penelitian dan Pengembangan digolongkan sebagai berikut:

a. Menurut Jabatan dan Fungsi

1. Pejabat Struktural Eselon II : 1 orang 2. Pejabat Struktural Eselon III : 5 orang 3. Pejabat Struktural Eselon IV : 11 orang 4. Pejabat Fungsional : 2 orang

5. Staf : 41 orang b. Menurut Pangkat/Golongan

1. SMU : 17 orang 2. S1 : 21 orang 3. S2 : 22 orang

d. Menurut Pendidikan Perjenjangan 1. SPAMA/PIM III : 24 orang 2. PIM IV : 24 orang

BAB III

GAMBARAN DATA PAJAK PENGHASILAN (PPh) PASAL 21

A. DASAR-DASAR DALAM PERPAJAKAN 1. PENGERTIAN PAJAK

Defenisi pajak menurut Pasal 1 Undang-undang Nomor 28 Tahun 2007 adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Secara umum ada beberapa pengertian pajak yang dikemukakan oleh ahli antara lain :

a. Prof. Dr. H. Rochmat Soemitro SH, pajak adalah iuran mendapat jasa timbal (kontra prestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

c. H. C. Adams dalam buku The Science of Finance merumuskan pajak sebagai “ a contribution from the citizen to the public powers” dalam bukunya Public Finance ( Devano dan Rahayu:2006;22)

d. C. F. Bastable, menyatakan bahwa pajak adalah “a compulsory contribution of the wealth of a person or body of persons for the service of the public powers” (Nurmantu:2003;12).

2. FUNGSI PAJAK

Pengertian “fungsi” dalam fungsi pajak adalah pengertian fungsi sebagai kegunaan suatu hal. Maka fungsi pajak adalah kegunaan pokok, manfaat pokok pajak. Sebagai alat untuk menentukan politik perekonomian, pajak memiliki kegunaan dan manfaat pokok dalam meningkatkan kesejahteraan umum. Umumnya dikenal dengan 2(dua) macam fungsi pajak, yaitu :

a. Fungsi Budgetair

Fungsi Budgetair disebut fungsi utama pajak atau fungsi fiskal yaitu suatu fungsi dalam mana pajak dipergunakan sebagai alat untuk memasukkan dana secara optimal ke kas negara berdasarkan undang-undang perpajakan yang berlaku. Fungsi ini disebut fungsi utama karena fungsi inilah yang secara historis pertama kali timbul. Berdasarkan fungsi ini pemerintah yang membutuhkan dana untuk membiayai berbagai kepentingan memungut pajak dari penduduknya.

b. Fungsi Regulerend

memasukkan uang untuk kegunaan kas negara, pajak dimaksudkan pula sebagai usaha pemerintah untuk ikut andil dalam hal mengatur bilamana perlu mengubah susunan pendapatan dan kekayaan dalam sektor swasta. Fungsi regulerend juga disebut fungsi tambahan, karena fungsi regulerend ini hanya sebagai tambahan atas fungsi utama pajak, yaitu fungsi budgetair.

3. KLASIFIKASI PAJAK

Terdapat berbagai jenis pajak, yang dapat diklasifikasikan menjadi tiga, yaitu pengklasifikasian menurut golongan, sifat dan lembaga pemungutnya.

a. Menurut Golongan 1. Pajak Langsung

Pajak yang harus dipikul atau ditanggung sendiri oleh wajib pajak dan tidak dapat dilimpahkan atau dibebankan kepada orang lain. Pajak harus menjadi beban wajib pajak yang bersangkutan. Dan pemungutannya dilakukan secara berkala.

Contoh : Pajak Penghasilan (PPh) yang dibayar atau ditanggung oleh pihak yang menerima penghasilan diatas penghasilan tidak kena pajak (PTKP) dan dipungut setiap tahun.

2. Pajak Tidak Langsung

Contoh : Pajak Pertambahan Nilai (PPN) yang terjadi karena ada pertambahan nilai barang dan jasa, yang dibayarkan oleh produsen atau pihak yang menjual barang tetapi dapat dibebankan kepada konsumen baik secara eksplisit atau implisit (dimasukkan dalam harga jual barang atau jasa).

b. Menurut Sifat 1. Pajak Subjektif

Pajak yang memerhatikan keadaan wajib pajak, yaitu untuk menetapkan pajaknya harus ditemukan alasan-alasan objektif yang berhubungan dengan keadaan materialnya atau disebut dengan gaya pikulnya.

Contoh yang dapat dikemukakan adalah Pajak Penghasilan (PPh). Dalam Pajak Penghasilan (PPh) terdapat wajib pajak (WP) orang pribadi. Penggenaan pajak penghasilan (PPh) untuk wajib pajak tersebut memperhatikan keadaan pribadi wajib pajaknya, yaitu status perkawinan, jumlah anak, dan tanggungan lainnya yang ini merupakan dasar untuk menentukan penghasilan tidak kena pajak (PTKP).

2. Pajak Objektif

Pajak objektif dimulai dengan objeknya seperti keadaan, peristiwa perbuatan, dan lain-lain, yang mengakibatkan timbulnya kewajiban membayar pajak, tanpa memperhatikan keadaan pribadi subjek pajak.

c. Menurut Lembaga Pemungutnya 1. Pajak pusat

Pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara.

Contoh: Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan dan Bea Materai.

2. Pajak Daerah

Pajak yang dipungut oleh pemerintah daerah dan digunakan unuk membiayai rumah tangga daerah.

Pajak Daerah terdiri atas :

a. Pajak Provinsi meliputi Pajak Kendaraan Bermotor dan Kendaraan di atas Air, Bea Balik Nama Kendaraan Bermotor dan Kendaraan di atas Air, Pajak Bahan Bakar Kendaraan Bermotor, serta Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan,

b. Pajak Kabupaten/Kota meliputi Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Pengambilan Bahan Galian Golongan C, Dan Pajak Parkir.

4. SISTEM PEMUNGUTAN PAJAK

Dalam memungut pajak dikenal beberapa sistem pemungutan, yaitu : a. Official Assesment System

Dalam sistem ini, inisiatif serta kegiatan menghitung dan memungut pajak sepenuhnya berada ditangan para aparatur perpajakan. Dengan demikian, berhasil atau tidaknya pelaksanaan pemungutan pajak tergantung pada aparatur perpajakan.

b. Self Assesment System

Sistem pemungutan pajak yang memberi wewenang Wajib Pajak dalam menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan peraturan perundang-undangan pajak yang berlaku. Dalam sistem ini, inisiatif serta kegiatan menghitung dan memungut pajak sepenuhnya berada di tangan Wajib Pajak. Wajib Pajak dianggap mampu menghitung pajak, mampu memahami undang-undang perpajakan yang sedang berlaku, dan mempunyai kejujuran yang tinggi, serta menyadari akan arti pentingnya membayar pajak. Oleh karena itu Wajib Pajak diberi kepercayaan untuk :

1. Menghitung sendiri pajak yang terutang, 2. Memperhitungkan sendiri pajak yang terutang, 3. Membayar sendiri jumlah pajak yang terutang, 4. Melaporkan sendiri jumlah pajak yang terutang, dan 5. Mempertanggungjawabkan pajak yang terutang.

Dengan demikian berhasil tidaknya pelaksanaan pemungutan pajak banyak tergantung pada Wajib Pajak sendiri.

c. With Holding System

Wajib Pajak sesuai dengan peraturan perundang-undangan yang berlaku. Penunjukan pihak ketiga ini dilakukan sesuai peraturan perundangan-undangan perpajakan, keputusan presiden, dan peraturan lainnya untuk memotong dan memungut pajak, menyetor, dan mempertanggungjawabkan memalui sarana perpajakan yang tersedia. Berhasil atau tidaknya pelaksanaan pemungutan pajak banyak tergantung pada pihak ketiga yang ditunjuk.

6. SUBJEK DAN BUKAN SUBJEK PAJAK

Subjek pajak adalah istilah dalam peraturan perundang-undangan perpajakan untuk perorangan (pribadi) atau organisasi (kelompok) berdasarkan perturan perundang-undangan perpajakan yang berlaku. Seseorang atau suatu badan merupakan subjek pajak, tapi bukan berarti orang atau badan itu punya kewajiban pajak.

Dalam undang-undang nomor 36 tahun 2008 mengenai perubahan atas undang-undang nomor 7 tahun 1983 tentang pajak penghasilan, Subjek Pajak terdiri atas :

a. Orang Pribadi

b. Warisan yang belum terbagi sebagai satu kesatuan, menggantikan yang berhak

c. Badan

bentuk apapun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi sejenis, lembaga, bentuk usaha tetap dan bentuk badan lainnya termasuk reksadana.

d. Bentuk Usaha Tetap (BUT)

Bentuk Usaha Tetap (Permanent Establishment) adalah bentuk usaha yang dipergunakan oleh Subjek Pajak Luar Negeri untuk menjalankan usaha atau melakukan kegiatan di Indonesia yang dapat berupa :

1) Tempat kedudukan manajemen; 2) Cabang perusahaan;

3) Kantor perwakilan; 4) Gedung kantor; 5) Pabrik;

6) Bengkel;

7) Pertambangan dan penggalian sumber alam; wilayah kerja penggeboran yang digunakan untuk eksplorasi pertambangan;

8) Perikanan, peternakan, pertanian, perkebunan, atau kehutanan; 9) Proyek konstruksi, instalasi, tau proyek perakitan;

10) Pemberian jasa dalam bentuk apapun oleh pegawai atau oleh orang lain sepanjang dilakukan lebih dari 60 hari dalam jangka waktu 12 bulan;

12) Agen atau pegawai dari perusahaan asuransi yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yanng menerima premi asuransi atau menanggung risiko di Indonesia.

Berdasarkan kewenangan untuk memungut pajak, menurut pasal 2 ayat 2 Undang-undang Pajak Penghasilan dibagi menjadi dua, yaitu:

1) Subjek Pajak Dalam Negeri

Menurut pasal 2 ayat 3 Undang-undang Pajak Penghasilan yang termasuk subjek pajak dalam negeri adalah:

a) Orang pribadi yang bertempat tinggal di Indonesia.

b) Orang pribadi yang berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan.

c) Orang pribadi yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia

d) Warisan yang belum terbagi sebagai suatu kesatuan menggantikan yang berhak.

e) Badan yang didirikan atau bertempat kedudukan di Indonesia 2) Subjek Pajak Luar Negeri

Menurut pasal 2 ayat 3 Undang-undang Pajak Penghasilan yang termasuk wajib pajak luar negeri adalah:

b) Badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia.

Yang menerima atau memperoleh penghasilan dari Indonesia dengan cara menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia, atau menerima atau memperoleh penghasilan dari Indonesia tidak melalui bentuk usaha tetap.

Menurut Pasal 3 Undang-undang Pajak Penghasilan, orang atau badan yang tidak termasuk sebagai subjek pajak adalah:

a. Badan perwakilan negara asing

b. Pejabat-pejabat perwakilan diplomatik, dan konsulat atau pejabat-pejabat lain dari negara asing, dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama-sama mereka, dengan syarat bukan warga negara Indonesia, di Indonesia tidakn menerima atau memperoleh penghasilan lain di luar jabatan atau pekerjaannya tersebut, dan negara yang bersangkutan memberikan perlakuan timbal balik.

d. Pejabat-pejabat perwakilan organisasi internasional yang ditetapkan dengan Keputusan Menteri Keuangan (Kepmenkeu Nomor 574 Tahun 2000), dengan syarat bukan warga negara Indonesia dan tidak menjalankan usaha atau kegiatan atau pekerjaan lain untuk memperoleh penghasilan dari Indonesia.

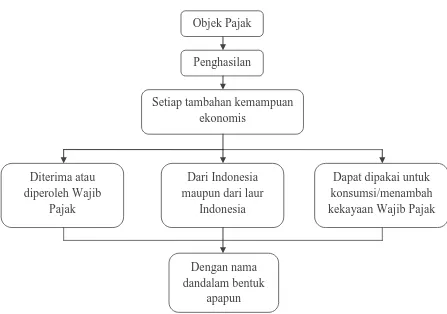

7. OBJEK PAJAK PENGHASILAN

Gambar III.A.2 Objek Pajak

Berdasarkan asal negara sumber penghasilan tersebut didapat, maka objek pajak dapat dibedakan menjadi:

Objek Pajak

Penghasilan

Setiap tambahan kemampuan ekonomis

Dari Indonesia maupun dari laur

Indonesia Diterima atau

diperoleh Wajib Pajak

Dapat dipakai untuk konsumsi/menambah kekayaan Wajib Pajak

Dengan nama dandalam bentuk

a. Objek Pajak Dalam Negeri

Objek pajak dalam negeri adalah penghasilan yang diperoleh subjek pajak dalam negeri termasuk Bentuk Usaha Tetap (BUT) maupun subjek pajak luar negeri yang berasal dari Indonesia.

Penghasilan yang diperoleh dari dalam negeri bisa didapat dari berbagai kegiatan, seperti usaha, pekerjaan bebas, karyawan, pemanfaatan modal, dan berbagai cara lain yang menimbulkan adanya penghasilan yang didapat di Indonesia.

b. Objek Pajak Luar Negeri

Objek pajak luar negeri adalah penghasilan yang diperoleh subjek pajak dalam negeri termasuk Bentuk Usaha Tetap (BUT) yang berasal dari luar Indonesia.

Penghasilan yang berasal dari luar negeri yang sudah atau belum dipotong pajak di tempat penghasilan tersebut di dapat, tetap merupakan objek pajak penghasilan di Indonesia, sedangkan bagi objek pajak luar negeri yang sudah dipotong pajak di luar negeri dapat diperhitungkan sebagai kredit pajak di Indonesia sesuai dengan ketentuan pasal 24 Undang-undang Pajak Penghasilan.

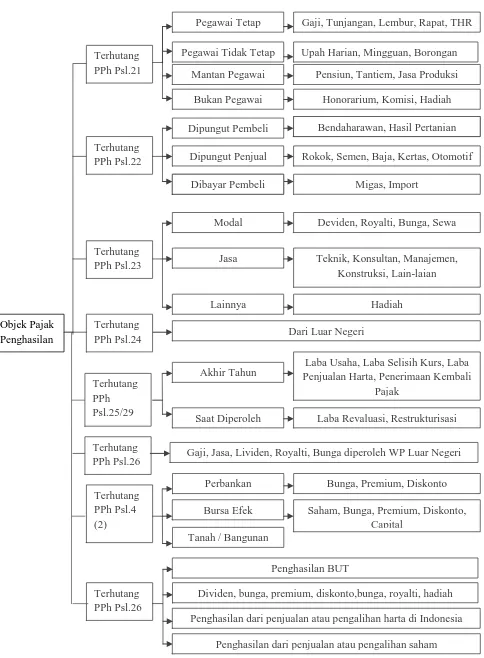

Gambar III.A.3 Objek Pajak Penghasilan

Gaji, Tunjangan, Lembur, Rapat, THR

Upah Harian, Mingguan, Borongan

Pensiun, Tantiem, Jasa Produksi

Honorarium, Komisi, Hadiah

Dipungut Pembeli

Dipungut Penjual

Dibayar Pembeli

Bendaharawan, Hasil Pertanian

Rokok, Semen, Baja, Kertas, Otomotif

Migas, Import

Deviden, Royalti, Bunga, Sewa

Teknik, Konsultan, Manajemen,

Laba Usaha, Laba Selisih Kurs, Laba Penjualan Harta, Penerimaan Kembali

Pajak

Laba Revaluasi, Restrukturisasi

Terhutang

PPh Psl.26 Gaji, Jasa, Lividen, Royalti, Bunga diperoleh WP Luar Negeri

Perbankan

Saham, Bunga, Premium, Diskonto, Capital

Penghasilan BUT

Terhutang PPh Psl.26

Dividen, bunga, premium, diskonto,bunga, royalti, hadiah

Penghasilan dari penjualan atau pengalihan harta di Indonesia

Penghasilan dari penjualan atau pengalihan saham Dibayar Pembeli

B. PAJAK PENGHASILAN PASAL 21 (PPh PASAL 21) 1. DASAR HUKUM

Dasar hukum pajak penghasilan pasal 21 diantaranya adalah:

a. Undang-undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-undang Nomor 16 Tahun 2009

b. Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang-undang Nomor 36 Tahun 2008

c. Peraturan Pemerintah Republik Indonesia Nomor 45 Tahun 1994 tentang Pajak Penghasilan Bagi Pejabat Negara, Pegawai Negeri Sipil, Anggota ABRI, dan Para Pensiunan Atas Penghasilan Yang Dibebankan Kepada Keuangan Negara Atau Keuangan Daerah.

2. PENGERTIAN PAJAK PENGHASILAN

Pajak penghasilan adalah pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam suatu tahun pajak.

Pajak penghasilan pasal 21 adalah pajak atas penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan dengan nama dan bentuk apapun yang diterima atau diperoleh Wajib Pajak Orang Pribadi dalam negeri.

3. WAJIB PAJAK PENGHASILAN PASAL 21

Wajib pajak adalah orang pribadi atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan ditentuka untuk melakukan kewajiban perpajakan, termasuk sebagai pemungut pajak atau pemotong pajak tertentu.

Penerima penghasilan selanjutnya disebut wajib pajak yang penghasilannya dipotong Pajak Penghasilan Pasal 21 adalah:

a. Pejabat Negara, yaitu:

1) Presiden dan Wakil Presiden;

2) Ketua, Wakil Ketua, dan Anggota DPR/MPR, DPRD Provinsi, dan DPRD Kabupaten/Kota;

3) Ketua dan Wakil Ketua Badan Pemeriksaan Keuangan;

4) Ketua, Wakil Ketua, Ketua Muda dan Hakim Mahkamah Agung; 5) Ketua dan Wakil Ketua Dewan Pertimbangan Agung;

6) Menteri, Menteri Negara, dan Menteri Muda; 7) Jaksa Agung;

8) Gubernur dan Wakil Gubernur Kepala Daerah Provinsi; 9) Bupati dan Wakil Bupati Kepala Daerah Kabupaten; 10) Walikota dan Wakil Walikota.

c. Pegawai adalah setiap orang pribadi, yang melakukan pekerjaan berdasarkan perjanjian atau kesepakatan kerja, baik tertulis maupun tidak tertulis, termasuk yang melakukan pekerjaan dalam jabatan negeri atau Badan Usaha Milik Negara (BUMN) atau Badan Usaha Milik Daerah (BUMD).

d. Pegawai Tetap adalah orang pribadi yang bekerja pada pemberi kerja yang menerima atau memperoleh gaji dalam jumlah tertentu secara berkala, termasuk anggota dewan komisaris dan anggota dewan pengawas yang secara teratur terus-menerus ikut mengelola kegiatan perusahaan secara langsung. e. Tenaga Lepas adalah orang pribadi yang bekerja pada pemberi kerja yang

hanya menerima atau memperoleh imbalan apabila orang pribadi yang bersangkutan bekerja.

f. Penerima Pensiun adalah orang pribadi atau ahli warisnya yang menerima atau memperoleh imbalan untuk pekerjaan yang dilakukan pada masa lalu, termasuk orang pribadi atau ahli warisnya yang menerima Tabungan Hari Tua atau Jaminan Hari Tua.

g. Penerima Honorarium adalah orang pribadi yang menerima atau memperoleh imbalan sehubungan dengan jasa, jabatan, atau kegiatan yang dilakukan lainnya.

h. Penerima Upah adalah orang pribadi yang menerima upah harian, upah mingguan, upah borongan dan upah satuan.

4. PENGHASILAN YANG DIPOTONG PAJAK PENGHASILAN PASAL 21

a. Penghasilan yang diterima oleh Pejabat Negara, Pegawai Negeri Sipil (PNS) dan Anggota Angkatan Bersenjata Republik Indonesia (ABRI) dan Para Pensiunan Yang Dibebankan Kepada Keuangan Negara/Daerah (APBN/APBD)

1) Penghasilan yang diterima berupa:

a) Gaji dan tunjangan-tunjangan lain yang sifatnya tetap dan terkait dengan gaji yang diterima oleh Pegawai Negeri Sipil dan Angkatan Bersenjata Republik Indonesia.

b) Gaji kehormatan dan tunjangan-tunjangan lain yang terkait atau imbalan tetap sejenisnya yang diterima Pejabat Negara,

c) Uang pensiun dan tunjangan-tunjangann lain yang sifatnya tetap dan terkait dengan uang pensiun yang diterima oleh pensiunan termasuk janda atau duda dan/atau anak-anaknya, yang dibebankan kepada Keuangan Negara atau Keuangan Daerah (APBN/APBD)

2) Penghsilan berupa honorarium, uang sidang, uang hadir, uang lembur, imbalan prestasi kerja dan imbalan lain dengan nama apapun yang dibebankan keapada Keuangan Negara atau Keuangan Daerah (APBN/APBD).

Bersenjata Republik Indonesia (ABRI) berpangkat Pembantu Letnan Satu ke bawah.

b. Penghasilan yang diterima oleh penerima penghasilan selain Pejabat Negara, Pegawai Negeri Sipil, Anggota Angkatan Bersenjata Republik Indonesia (ABRI) dan para Pensiunan yang dibebankan kepada Keuangan Negara/Daerah, antara lain berupa:

1) Upah harian, upah mingguan, upah satuan, uang saku harian dan upah borongan.

2) Honorarium, uang saku, hadiah, penghargaan, komisi, beasiswa, serta pembayaran lain sebagai imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan.

Diantara penghasilan yang disebut diatas ada penghasilan yang pajaknya ditanggung oleh pemerintah. Pajak penghasilan ditanggung pemerintah adalah pajak yang terutang oleh wajib pajak yang pembayarannya dilakukan oleh pemerintah bukan oleh WajibPajak, sehingga Wajib Pajak tidak perlu membayar pajak (mengeluarkan uang). Pajak Penghasilan Pasal 21 ditanggung oleh pemerintah adalah penghasilan yang diterima oleh karyawan asing yang bekerja pada kontraktor, konsultan, dan pemasok utama atas penghasilan yang diterima atau diperoleh karena pekerjaan yang dilakukan dalam rangka pelaksanaan proyek pemerintah yang dibiayai dengan hibah. 5. PEMOTONG PAJAK PENGHASILAN PASAL 21

Penghasilan sebagaimana telah diubah terakhir dengan Undang-undang Nomor 36 Tahun 2008 untuk memotong Pajak Penghasilan Pasal 21 adalah:

a. Pemberi kerja yang terdiri atas orang pribadi dan badan termasuk Bentuk Usaha Tetap (BUT), baik merupakan pusat maupun cabang, perwakilan atau unit, yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama appun sebagai imbalan sehubungan dengan pekerjaan atau jasa yang dilakukan oleh pegawai dan bukan pegawai.

b. Bendaharawan Pemerintah termasuk Bendaharawan Pemerintah Pusat, Pemerintah Daerah, instansi atau lembaga pemerintah, lembaga-lembaga lainnya dan Kedutaan Besar Republik Indonesia di luar negeri yang membayarkan gaji, uph, honorarium, tunjangan dan pembayaran lain dengan nama apapun sehubungan dengan pekerjaan, jabatan, jasa dan kegiatan.

c. Dana pensiun, badan penyelenggara Jaminan Sosial Tenaga Kerja (Jamsostek), dan badan-badan lain yang membayar uang pensiun dan Tabungan Hari Tua (THT) atau Jaminan Hari Tua (JHT).

d. Perusahaan, badan dan bentuk usaha tetap yang membayar honorarium atau pembayaran lain sebagai imbalan sehubungan dengan kegiatan, jasa, termasuk jasa tenaga ahli dengan status Wajib Pajak dalam negeri yang melakukan pekerjaan bebas dan bertindak untuk dan atas namanya sendiri, bukan untuk dan atas nama persekutuannya.

f. Yayasan (termasuk yayasan dibidang kesejhteraan, rumah sakit, pendidikan, kesenian, olahraga, kebudayaan), lembaga, kepanitiaan, asosiasi, perkumpulan, organisasi massa, organisasi sosial politik, dan organisasi lainnya dalam bentuk apapun dalam segala bidng kegiatan sebagai pembayar gaji, upah, honorarium, atau imbalan dengan nama apapun sehubungan dengan pekerjaan jasa dan kegiatan yang dilkukan oleh orang pribadi.

g. Perusahaan, badan, dan Bentuk Usaha Tetap yang membayarkan honorarium atau imbalan lain kepada peserta pendidikan, pelatihan dan pemagangan. h. Penyelenggara kegiatan (termasuk badan pemerintah, organisasi termasuk

organisasi internasional, perkumpulan, orang pribadi, serta lembaga lainnya yang menyelenggarakan kegiatan) yang membayar honorarium, hadiah atau penghargaan dalam bentuk apapun kepada Wajib Pajak orang pribadi dalam negeri berkenaan dengan suatu kegiatan.

Penunjukan bendahara sebagai pemungut pajak sesuai ketentuan sebagaimana yang dimaksud dengan Pasal 5 ayat (4) huruf c dan Pasal 18 ayat (2) Keputusan Presiden Republik Indonesia Nomor 42 Tahun 2002 Pedoman Pelaksanaan APBN sebagaimana telah diubah dengan Keputusan Presiden Nomor 72 Tahun 2004 6. PENGURANGAN YANG DIPERBOLEHKAN

a. Atas penghasilan yang dibayarkan kepada Pejabat Negara, Pegawai Negeri Sipil, Anggota Angkatan Bersenjata Republik Indonesia (ABRI) dan para Pensiunan.

Untuk menentukan penghasilan neto Pejabat Negara, Pegawai Negeri Sipil, Anggota Angkatan Bersenjata Republik Indonesia (ABRI), penghasilan bruto dikurangi:

1) Biaya jabatan, yaitu biaya untuk mendapatkan, menagih, dan memelihara penghasilan yang besarnya adalah 5% (lima persen) dari penghasilan bruto, dengan jumlah maksimun yang diperkenakan sebesar Rp. 6.000.000,00 (enam juta rupiah) setahun atau Rp. 500.000,00 (lima ratus ribu rupiah) sebulan;

2) Iuran yang terkait dengan gaji yang dibayar oleh pegawai kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan atau Badan Penyelenggara Tabungan Hari Tua atau Jaminan Hari Tua yang dipersamakan dengan dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan.

b. Untuk menentukan penghasilan neto penerima pensiun, penghasilan bruto dikurangi biaya pensiun sebesar 5% (lima persen) dari penghasilan bruto berupa uang pensiun setinggi-tingginya Rp. 2.400.000,00 (dua juta empat ratus ribu rupaih) setahun atau Rp. 200.000,00 (dua ratus ribu rupiah) sebulan.

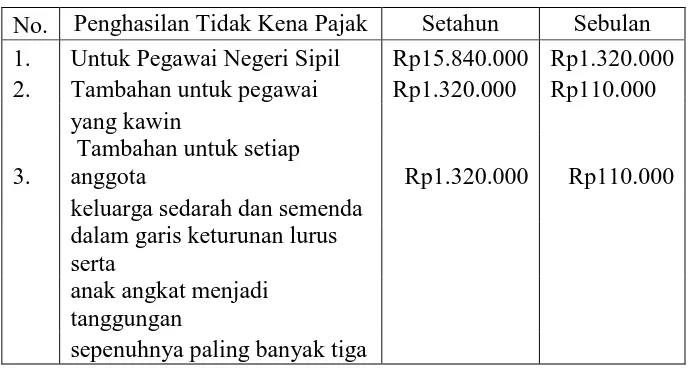

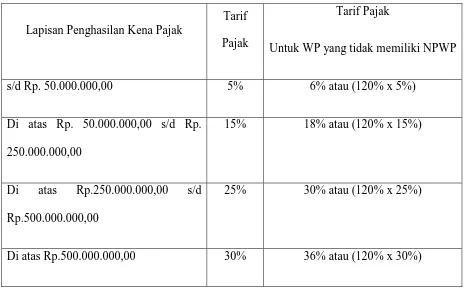

Penghasilan Kena Pajak (PKP). Besarnya Penghsilan Tidak Kena Pajak (PTKP) ditentukan dengan pedoman sebagai berikut:

No. Penghasilan Tidak Kena Pajak Setahun Sebulan 1. Untuk Pegawai Negeri Sipil Rp15.840.000 Rp1.320.000 2. Tambahan untuk pegawai Rp1.320.000 Rp110.000

yang kawin

3.

Tambahan untuk setiap

anggota Rp1.320.000 Rp110.000 keluarga sedarah dan semenda

dalam garis keturunan lurus

serta

anak angkat menjadi

tanggungan

sepenuhnya paling banyak tiga

Tabel III.A.1 Tabel Penghasilan Tidak Kena Pajak (Buku Panduan Bagi KPPN Dan Bendahara Pemerintah, 2009:18) Penghasilan Tidak Kena Pajak bagi Karyawati:

1) Dalam hal karyawati kawin, Penghasilan Tidak Kena Pajak (PTKP) yang dikurangkan hanya untuk dirinya sendiri, dan dalam hal tidak kawin, pengurangan Penghasilan Tidak Kena Pajak (PTKP) selain untuk dirimya sendiri juga ditambah dengan Penghasilan Tidak Kena Pajak (PTKP) untuk keluarga yang menjadi tanggungan sepenuhnya sesuai dengan ketentuan yang berlaku.