7

LANDASAN TEORI

2.1 Teori Umum

2.1.1 Pengertian Sistem Informasi

Menurut Satzinger, et al (2012,p4), “An Information system is a set of interrelated computer components that collects, processes, stores(usually in a database), and provides as output the information needed to complete business tasks”, yang terjemahannya adalah :. Sistem Informasi adalah seperangkat komponen komputer saling terkait yang mengumpulkan, memproses, menyimpan (biasanya dalam database), dan menyediakan sebagai output informasi yang dibutuhkan untuk menyelesaikan tugas-tugas bisnis

2.1.2 Pengertian Sistem Informasi Akuntansi

Menurut Bodnar, Hopwood (2010,p1),”Accounting Information system is a collection of resources, such as people and equipment, designed to transform financial and other data into information”, yang terjemahannya adalah : Sistem Informasi Akuntansi adalah sebuah kumpulan dari sumber daya, seperti manusia dan peralatan, yang dirancang untuk mengubah data keuangan dan data lain menjadi informasi.

Menurut Hall (2011,p7),”Accounting Information System is subsystem process financial transactions and non financial transactions that directly affect the processing of financial transaction”, yang terjemahannya adalah: Sistem Informasi Akuntansi adalah subsistem dari proses transaksi keuangan dan transaksi non keuangan yang secara langsung mempengaruhi pemrosesan transaksi keuangan. Dengan demikian dapat disimpulkan bahwa Sistem Informasi Akuntansi adalah suatu subsistem dari sistem informasi manajemen yang merupakan kumpulan dari sumber daya seperti manusia dan peralatan yang dirancang untuk mengubah data keuangan dan data lain menjadi informasi.

2.1.3 Pengertian Sistem Informasi Manufaktur

Menurut Quick (1999,p3),”Manufacturing is the process of adding value to material build a product. The act of manufacturing implies a process, or some repetitive sequence of operation, used to build the product”, yang terjemahannya adalah : Manufaktur adalah proses penambahan nilai bahan untuk membangun suatu produk. Tindakan manufaktur menunjukkan proses, atau beberapa urutan berulang dari operasi, digunakan untuk membangun produk.

Sistem manufaktur(Wiratno, 2005) adalah kumpulan dari equipment (yang terdiri dari peralatan dan mesin produksi, pemindahan material dan sistem komputer) yang terintegrasi dan human resource (diperlukan untuk full time atau periodically untuk menjalankan sistem),yang mempunyai fungsi untuk melakukan satu atau beberapa proses operasi dan/atau assembly pada suatu bahan material awal, part atau set of parts.

Jadi kesimpulannya, Sistem Informasi Manufaktur adalah kumpulan dari komponen/peralatan yang saling terintegrasi yang mempunyai fungsi untuk mengubah barang mentah menjadi barang jadi

2.1.4 Komponen Sistem Informasi Akuntansi

Menurut Romney & Steinbart (2009,p28), there are six components of an AIS (Accounting Information Systems):

a. The people who operate the system and perform various functions.

b. The procedures and instruction, both manual and automated, involved in collecting, processing and storing data about the organization’s activities.

c. The data about the organization and it’s business process d. The software used to process the organization’s data

e. The information technology infrastructure, including computers, peripheral devices, and network communications devices used to collect, store, process, and transmit data and information.

f. The internal controls and security measures that safeguard the data in AIS.

Yang terjemahannya adalah: Terdapat enam komponen Sistem Informasi Akuntansi :

a. Orang yang mengoperasikan sistem dan menjalankan berbagai fungsi. b. Prosedur dan instruksi, baik secara manual dan otomatis, yang tergabung

dalam pengumpulan, proses dan penyimpanan data mengenai aktifitas organisasi.

c. Data mengenai organisasi dan proses bisnisnya.

d. Perangkat lunak yang digunakan untuk memproses data perusahaan. e. Teknologi informasi, termasuk computer, peralatan tambahan, dan

peralatan komunikasi jaringan yang digunakan untuk mengumpulkan, menyimpan, memproses, dan mengirimkan data data informasi.

f. Pengendalian internal yang mengukur keamanan data dalam Sistem Informasi Akuntansi.

2.1.5 Kegunaan Sistem Informasi Akuntansi

Menurut Jones dan Rama yang diterjemahkan oleh M. Slamet Wibowo(2008,p16), SIA digunakan untuk (1) menghasilkan laporan-laporan eksternal, (2) mendukung aktivitas operasi yang rutin, (3) mendukung ketentuan-ketentuan informasi untuk pengambilan keputusan, (4) mendukung perencanaan dan pengendalian, dan (5) menyediakan pengendalian internal.

Menurut Hall ( 2010, p09 ), “The AIS is composed of three major subsystems : (1) the transaction processing system(TPS), which support daily business operations with numerous reports, documents, and messages for users throughout the organization; (2) the general ledger/finance reporting system(GL/FRS), which produces the traditional financial statements, such as the income statement, balance sheet, statement of cash flows, tax returns, and other reports required by law; and (3) the management reporting system (MRS), which provides internal management with special-purpose financial

reports and information needed for decision making such as budgets, variance reports, and responsibility reports.”

Yang terjemahannya adalah : "The AIS terdiri dari tiga subsistem utama: (1) the transaction processing system(TPS), yang mendukung operasi bisnis sehari-hari dengan berbagai laporan, dokumen, dan pesan untuk pengguna di seluruh organisasi; (2) the general ledger/finance reporting system(GL/FRS), yang menghasilkan laporan keuangan tradisional, seperti laporan laba rugi, neraca, laporan arus kas, pengembalian pajak, dan laporan-laporan lain yang dibutuhkan oleh hukum; dan (3) the management reporting system (MRS), yang menyediakan manajemen internal dengan laporan keuangan tujuan khusus dan informasi yang diperlukan untuk pengambilan keputusan seperti anggaran, laporan varians, dan laporan tanggung jawab. "

Jadi, dapat disimpulkan bahwa kegunaan dari sistem informasi akuntansi adalah menyediakan laporan-laporan yang dibutuhkan untuk mendukung pengambilan keputusan strategis perusahaan

2.1.6 Pengertian Analisis Sistem

Menurut Satzinger, et al (2012,p5), “System Analysis consists of those activities that enable a person to understand and specify what the new system should accomplish”, yang terjemahannya adalah : Analisis Sistem terdiri dari kegiatan-kegiatan yang memungkinkan seseorang untuk memahami dan menentukan sistem baru dan apa yang harus dicapai.

Menurut Hall (2011,p583), “System analysis is actually a two-step process involving an initial survey of the current system and then an analysis of the user’s needs”, yang terjemahannya adalah : Analisis sistem sesungguhnya adalah dua langkah proses memulai sebuah permulaan survey sistem yang sedang berjalan dan juga sebuah analisis dari keutuhan pengguna.

Dengan demikian dapat disimpulkan bahwa analisis sistem adalah kegiatan analisis sistem yang sedang berjalan dan juga sebuah analisis dari keutuhan pengguna yang memungkinkan pengguna memahami dan menentukan sistem baru dan apa yang harus dicapai.

2.1.7 Pengertian Perancangan Sistem

Menurut Satzinger, et al (2012,p5),”System design consists of those activities that enable a person to describe in detail the system that solves the need”, yang terjemahannya adalah : Desain sistem terdiri dari kegiatan-kegiatan yang memungkinkan seseorang untuk menjelaskan secara rinci sistem yang memecahkan kebutuhan

Menurut Mardi (2011 ,p124) menjelaskan bahwa pengembangan sistem idealnya dilaksanakan dalam suatu kerangka rancangan induk sistem yang mengkoordinasikan proyek pengembangan sistem kedalam rancangan strategis perusahaan.

Jadi, dapat disimpulkan bahwa perancangan sistem adalah sekumpulan kegiatan atau operasi untuk membangun sistem yang baru

2.2 Teori Khusus yang mendukung Perencanaan Biaya Produksi 2.2.1 Pengertian Produksi

Menurut Groover (2008,p19), ”A production system is a collection of people, equipment, and procedures organized to perform the manufacturing operations of a company (or other organization).” Yang terjemahannya: Produksi merupakan suatu kumpulan orang peralatan, dan aturan-aturan yang dikelola sedemikian rupa untuk melaksanakan operasi-operasi manufaktur dalam sebuah perusahaan.

Menurut Horngren, Datar, dan Rajan (2012, p6), “Production-procuring, transporting, and storing (also called inbound logistics), coordinating, and assembling (also called operations) resources to produces a product or deliver a service.” Yang terjemahannya: produksi-perolehan, pengiriman, dan penyimpanan (disebut juga inbound logistics), koordinasi, dan perakitan (disebut juga operasi) sumber daya-sumber daya untuk menghasilkan suatu produk atau memberikan jasa.

Jadi dapat disimpulkan bahwa produksi adalah sekumpulan kegiatan yang bertujuan untuk menghasilkan suatu barang atau jasa

2.2.2 Pengertian Proses Produksi

Menurut Nasution (2003,p3), Proses Produksi merupakan cara, metode, dan teknik untuk menciptakan atau menambahkan kegunaan suatu produk dengan mengoptimalkan sumber daya produksi yang ada.

Menurut prajogo, McDermott, dan Goh (2008, p19), dalam kutipan jurnal International Journal of Operations & Production Management, “The production process is therefore concerned with how processes are designed and controlled to produce the intended output.” Yang terjemahannya: proses produksi terkait dengan bagaimana proses dirancang dan dikendalikan untuk menghasilkan output yang diinginkan.

Jadi dapat disimpulkan bahwa proses produksi adalah proses yang bertujuan untuk menambah nilai suatu barang

2.2.3 Pengertian Biaya

Mulyadi (2009, p13) mengemukakan bahwa biaya dalam artian sempit merupakan objek yang dicatat, digolongkan, diringkas dan disajikan oleh akuntansi biaya. Sedangkan biaya dalam artian luas adalah pengorbanan sumber ekonomi, yang diukur dengan satuan uang, yang telah terjadi atau kemungkinan akan terjadi untuk tujuan tertentu.

Menurut Horngren, Datar, dan Rajan (2012, p27), “Accountants define cost as a resource sacrificed or forgone to achieve a specific objective.” Yang terjemahannya: Para akuntan mendefinisikan biaya sebagai sejumlah sumber daya yang dikorbankan untuk mencapai tujuan tertentu.

Jadi dapat disimpulkan pengertian biaya adalah pengorbanan ekonomi yang dibutuhkan untuk mencapai tujuan tertentu

2.2.4 Pengertian Akuntansi Biaya

Menurut Horngren, et al (2012,p26), “Cost Accounting measures, analyzes, and reports financial and nonfinancial information relating to the cost of acquiring or using resources in an organization” yang terjemahannya adalah : akuntansi biaya mengukur, menganalisa, dan melaporkan informasi finansial dan nonfinansial yang berhubungan dengan biaya dalam memperoleh dan menggunakan sumber daya dalam sebuah organisasi.

Menurut Bastian, et al (2010,p2), “Akuntansi biaya adalah suatu bidang akuntansi yang mempelajari bagaimana cara mencatat, mengukur, dan melaporkan tentang informasi biaya yang digunakan”

Jadi dapat disimpulkan pengertian akuntansi biaya adalah pengukuran, pencatatan informasi mengenai biaya yang digunakan

2.2.5 Pengertian Biaya Produksi

Menurut Carter yang diterjemahkan oleh Krista (2009,p40), biaya manufaktur juga disebut biaya produksi atau biaya pabrik biasanya

didefinisikan sebagai jumlah dari tiga elemen biaya : bahan baku langsung, tenaga kerja langsung, dan overhead pabrik.

Menurut Wildan (2008), pengertian biaya produksi dapat dikemukakan sebagai sejumlah pengorbanan ekonomis yang harus dikorbankan untuk memproduksi suatu barang.

Jadi dapat disimpulkan bahwa biaya produksi adalah pengorbanan ekonomis yang dibutuhkan untuk memproduksi suatu barang

2.2.6 Pengertian Job Order Costing

Sistem Perhitungan Biaya Berdasarkan Pesanan (Job Order Costing) Menurut Horngren, Datar, dan Rajan (2012, p100), “Job-costing system Costing system in which the cost object is a unit or multiple units of a distinct product or service called a job.” Yang memiliki arti bahwa: Sistem job-costing merupakan sistem biaya dimana objek biaya adalah satu unit atau banyak unit dari produk atau jasa yang berbeda, yang disebut sebagai suatu pekerjaan.

Adapun menurut Hendra Setiawan, Tarida Marlin Surya, dan Yunita Yunita (2010, h140) dalam kutipan jurnal “Evaluasi Penerapan Metode Job Order Costing Dalam Penentuan Harga Pokok Produksi (Studi Kasus Pada PT Organ Jaya”, “Job order costing method. By using this method the company can calculate the production costs on each order, because by using this method the production cost on each product can be separated clearly.” Yang terjemahannya: dengan menggunakan metode job order costing, suatu perusahaan dapat menghitung biaya produksi pada setiap pesanan, karena dengan menggunakan metode ini, biaya produksi pada setiap produk dapat dipisahkan secara jelas.

Sedangkan Carter (2006, pp5-1 – 5-2) mendefinisikan job order costing sebagai berikut:

In job order costing, or job costing, production costs are accumulated for each separate job; a job is the output identified to fill a certain customer

order or to replenish an item of stock on hand. Details about a job are recorded on a job order cost sheet, or simply cost sheet, which can be in paper or electronic form. Although many jobs may be worked on simultaneously, each cost sheet collects details for one specific job. Yang berarti: Dalam sistem perhitungan biaya berdasarkan pesanan atau biaya pesanan, biaya produksi diakumulasikan untuk setiap pesanan (job) yang terpisah; suatu pesanan adalah output yang diidentifikasikan untuk memenuhi pesanan pelanggan tertentu atau untuk mengisi kembali suatu item persediaan.

Rincian mengenai suatu pesanan dicatat dalam kartu biaya pesanan (job cost sheet), yang dapat berbentuk kertas atau elektronik. Meskipun banyak pesanan dapat dikerjakan secara simultan, setiap kartu biaya pesanan mengumpulkan rincian untuk satu pesanan tertentu saja.

2.2.7 Varians

Menurut Carter (2006, pG-12), Variance, the difference between actual costs and budgeted costs, or the difference between actual costs and standard costs. Yang memiliki arti bahwa: Varians adalah selisih antara biaya aktual dengan biaya yang dianggarkan, atau selisih antara biaya aktual dengan biaya standar.

Adapun menurut Horngren, Datar, dan Rajan (2012, p227), “A

variance is the difference between actual result and expected performance”. Yang memiliki arti bahwa: Varians adalah perbedaan antara hasil aktual dan kinerja yang diharapkan.

2.2.8 Pengertian Klasifikasi Biaya

Menurut Carter dan Usry (2002,p40) klasifikasi biaya yang paling umum digunakan didasarkan pada hubungan antara biaya dengan berikut ini :

a. Produk (satu lot, bath, atau unit dari suatu barang dan jasa) b. Volume Produksi

c. Departemen, Proses, Pusat biaya (Cost center), atau subdivisi lain dari manufaktur

d. Periode akuntansi

e. Suatu keputusan, tindakan atau evaluasi

Menurut Hansen dan Mowen yang diterjemahkan oleh Dewi Fitrisari (2006,p47) mengklasifikasikan biaya kedalam dua kategori fungsional utama, antara lain:

1. Biaya produksi, merupakan biaya yang berkaitan dengan pembuatan barang atau penyediaan jasa.

Biaya produksi dapat diklasifikasikan lebih lanjut sebagai:

a. Biaya bahan langsung, adalah bahan yang dapat di telusuri ke barang atau jasa yang diproduksi. Biaya bahan langsung ini dapat dibebankan ke produk karena pengamatan fisik dapat digunakan untuk mengukur kuantitas yang dikonsumsi oleh setiap produk.

b. Tenaga kerja langsung, adalah tenaga kerja yang dapat ditelusuri pada barang atau jasa yang sedang diproduksi. Seperi halnya bahan langsung, pengamatan fisik dapat digunakan dalam mengukur kuantitas karyawan yang digunakan dalam memproduksi suatu produk dan jasa. Karyawan yang mengubah bahan baku menjadi produk atau menyediakan jasa pelanggan diklasifikasikan sebagai tenaga kerja langsung.

c. Overhead, merupakan semua biaya yang tidak termasuk kedalam bahan langsung dan tenaga kerja langsung. Kategori biaya overhead memuat berbagai item yang luas. Banyak input yang diperlukan dalam membuat sebuah produk ataupun jasa. Bahan langsung yang merupakan bagian yang tidak signifikan dalam proses produksi biasanya dimasukkan kedalam kategori biaya overhead. Hal ini dibenarkan atas dasar biaya dan kepraktisan. Biaya lembur tenaga kerja langsung biasanya dibebankan ke overhead, dengan asumsi bahwa tidak semua operasi produksi tertentu secara khusus dapat diidentifikasikan sebagai penyebab lembur.

2. Biaya non produksi, merupakan biaya yang berkaitan dengan fungsi perencanaan pengembangan, pemasaran, distribusi, pelayanan pelanggan dan administrasi umum. Terdapat dua jenis biaya non produksi yang lazim digunakan, diantaranya:

a. Biaya penjualan atau pemasaran, adalah biaya yang diperlukan dalam memasarkan, mendistribusikan dan melayani produk atau jasa.

b. Biaya administrasi, merupakan seluruh biaya yang berkaitan dengan penelitian, pengembangan dan administrasi umum pada organisasi yang tidak dapat dibebankan ke pemasaran ataupun produksi. Administrasi umum bertanggung jawab dalam memastikan bahwa berbagai aktivitas organisasi terintegrasi secara tepat sehingga misi perusahaan secara keseluruhan dapat terealisasi.

Jadi, dapat disimpulkan bahwa Klasifikasi biaya adalah pengelompokan secara sistematis atas keseluruhan elemen biaya yang ada ke dalam golongan-golongan tertentu yang lebih ringkas untuk memberikan informasi yang lebih penting.

2.2.9 Pengertian Harga Pokok Produksi

Menurut Horngen, et al (2012, p14), “Cost of goods manufactured refers to the cost of goods brought to completion, whether they were started before of during the current acoounting period.” Yang terjemahannya: Harga pokok produksi mengacu pada harga barang yang dibawa sampai pada tahap penyelesaian, apakah barang tersebut dimulai sebelum atau selama periode akuntansi berjalan.

Witjaksono (2006, p10) mendefinisikan ”Harga pokok adalah sejumlah nilai aktiva, tetapi apabila selama tahun berjalan aktiva tersebut dimanfaatkan untuk membantu memperoleh penghasilan”

Jadi dapat disimpulkan bahwa Harga pokok Produksi adalah penjumlahan seluruh pengorbanan sumber ekonomi yang digunakan untuk mengubah bahan baku menjadi produk.

2.2.10 Pengertian Activity Diagram

Menurut Satzinger, et al (2012,55),”An activity diagram describes the various user (or system) activities, the person who does each activity, and the sequential flow of these activities”, yang terjemahannya adalah : Sebuah diagram aktivitas mendeskripsikan berbagai aktivitas pengguna (atau sistem), orang yang melakukan setiap kegiatan, dan aliran sekuensial kegiatan ini

2.2.11 Event Table

2.2.11.1 Pengertian Event Table

Menurut Satzinger, et al. (2010, p.168),”Event Table is a catalog of use cases that lists events in rows and key pieces of information about each event in columns”, yang terjemahannya adalah : Event table merupakan sebuah katalog dari use case yang menyusun peristiwa pada barisnya dan kunci informasi dari setiap kejadian pada kolomnya.

2.2.11.2 Pengertian Event

Menurut Satzinger, et al (2009,p162),”Event is an occurrence at a specific time and place that can be described and is worth remembering”, yang terjemahannya adalah: Event adalah suatu kejadian pada waktu dan tempat tertentu yang dapat dijelaskan dan perlu diingat.

Menurut Satzinger, et al (2010) yang diterjemahkan Library Binus, “Event: Suatu peristiwa yang menjadi penyebab bagi sistem untuk melakukan sesuatu.” Menurut Rama dan Jones (2008,p22), Event merupakan sesuatu yang terjadi pada suatu waktu tertentu.

2.2.11.3 Pengertian Trigger

Menurut Satzinger, et al (2010) yang diterjemahkan Library Binus, “Trigger: Suatu pertanda atau sinyal yang menginformasikan sistem bahwa suatu peristiwa telah terjadi, baik suatu data yang memerlukan pengolahan atau titik waktu.”

2.2.11.4 Pengertian Source

Menurut Satzinger, et al (2010) yang diterjemahkan Library Binus , “Source: Agen eksternal yang menyediakan data untuk sistem.”

2.2.11.5 Pengertian Use Case

Menurut Satzinger, et al (2010) yang diterjemahkan Library Binus, “Use case : Kegiatan yang dilakukan sistem ketika peristiwa (event) terjadi.”

Menurut Jones & Rama (2006,p267), “Use case is sequence of steps that accur when an acto is interacting with the system for a particular purpose” , yang terjemahan nya adalah : use case merupakan sebuah langkah yang berurutan yang terjadi ketika actor berinteraksi dengan system untuk tujuan tertentu.

Menurut Satzinger, Jackson, Burd (2009, p242), “Use Case is an activity the systems carries out, usually in response to a request by a user of the system. ” Yang terjemahannya : Use Case adalah aktifitas yang dilaksanakan oleh sistem, biasanya dalam menanggapi permintaan oleh pengguna sistem.

2.2.11.6 Pengertian Response

Menurut Satzinger, et al (2005,p175), “Response is an output, produced by the system, that goes to a destination”, yang terjemahannya adalah output, yang dihasilkan oleh sistem, yang masuk ke tujuan.

Menurut Satzinger, et al (2010) yang diterjemahkan Library Binus, “Response: Output yang diproduksi oleh sistem dan memiliki tujuan.

2.2.11.7 Pengertian Destination

Menurut Satzinger, et al (2005,p175), ”The destination is the place where any response (output) is sent, again an external agent”, yang terjemahannya adalah : tempat dimana setiap respon (output) dikirim dan diterima oleh agen eksternal

2.2.12 Domain Model Class Diagram

2.2.12.1 Pengertian UML Class Diagram

Menurut Satzinger, et al (2010, p.168) Class diagram digunakan untuk menunjukkan objek class untuk sistem. Notasinya dari Unified Modelling Language(UML), yang telah menjadi standar untuk model yang digunakan dengan pengembangan system object oriented.

2.2.12.2 Pengertian Domain Model Class Diagram

Menurut Satzinger, et al (2012,p93),”Domain Model Class Diagram is a class diagram that only includes classes from the problem domain”, yang terjemahannya adalah Domain Model Class Diagram adalah diagram kelas yang hanya mencakup kelas dari masalah domain.

2.2.12.3 Pengertian Class

Menurut Satzinger, et all (2012, p93), “ Class is a category or classification used to describe a collection of objects” , yang terjemahannya adalah : Class adalah kategori atau klasifikasi yang digunakan untuk menggambarkan koleksi benda-benda

2.2.12.4 Pengertian Attribute

Menurut Jones & Rama (2006,p181), Atribut adalah bagian terkecil yang memliki arti bagi penguna. Kolom dalam database berelasi sama dengan fields dalam sebuah file.

2.2.12.5 Pengertian Method

Menurut Satzinger, et al (2005,p62),”Methods is behaviors or operations that describe what an object is capable of doing”, yang terjemahannya adalah : Method adalah perilaku atau operasi yang menggambarkan sebuah objek apa yang mampu melakukan suatu pekerjaan.

2.2.12.6 Pengertian Assosiasi dalam Class Diagram

Menurut Satzinger et al (2012,p88),” Association is a term, in UML, that describes a naturally occurring relationship between specific things, sometimes called a relationship”, yang terjemahannya adalah : Asosiasi

adalah istilah, di UML, yang menggambarkan hubungan alami antara hal-hal tertentu, kadang-kadang disebut hubungan

2.2.13 State Chart Diagram

2.2.13.1 Pengertian State Chart Diagram

Menurut Satzinger, et al (2012,p124),” A statechart machine diagram is a diagram showing the life of an object in states and tranitions”, yang terjemahannya Sebuah statechart diagram mesin adalah diagram yang menunjukkan kehidupan obyek dalam negara dan transisi

2.2.13.2 Pengertian Pseudostate

Menurut Satzinger, et al (2012,p124),” Pseudostate the starting point of a state machine diagram, indicated by a black dot”, yang terjemahannya adalah : Pseudostate titik awal dari sebuah diagram mesin negara, ditandai dengan titik hitam.

2.2.13.3 Pengertian State

Menurut Satzinger, et al (2012,p122),”State is a condition during an object’s life when it satisfies some criterion, performs some action, or waits for an event”, yang terjemahannya adalah : State adalah suatu kondisi selama hidup objek ketika memenuhi beberapa kriteria, melakukan beberapa tindakan, atau menunggu untuk sebuah event.

2.2.13.4 Pengertian Transition

Menurut Satzinger, et al (2012,p124),”Transition is the movement of an object from one state to another state”, yang terjemahannya adalah : Transition adalah pergerakan dari suatu objek dari satu state ke state lain.

2.2.13.5 Pengertian Destination State

Menurut Satzinger, et al (2012,p124),”Destination State for a particular transition, the state to which an object moves after the completion of a transition”, yang terjemahannya adalah : keadaan tujuan untuk transisi tertentu, keadaan yang objek nya bergerak setelah selesainya transisi

2.2.13.6 Pengertian Origin State

Menurut Satzinger, et al (2012,p124),”Origin State for a particular transition, the original state of an object from which the transition occurs”, yang terjemahannya adalah : Asal Negara untuk Transisi tertentu, keadaan pribumi Bahasa Dari objek Yang Transisi terjadi.

2.2.13.7 Pengertian Message Event

Menurut Satzinger, et al (2005,p238),”Message event that triggers the transition and causes the object to leave the origin state”, yang terjemahannya adalah : Message event yang memicu transition dan menyebabkan obyek untuk meninggalkan origin state.

2.2.13.8 Pengertian Guard Condition

Menurut Satzinger, et al (2012,p125),”Guard Condition is a qualifier or test on the transition, and it is simply a true/false condition that must be satisfied before the transition can fire”, yang terjemahannya adalah : Guard Condition adalah kualifikasi atau tes pada transition, dan itu hanya sebuah kondisi benar/salah yang harus dipenuhi sebelum transition selesai.

2.2.13.9 Pengertian Action Expression

Menurut Satzinger, et al (2012,p125),”Action Expression indicate some process that must occur before the transition is completed and the object arrives in the destination state”, yang terjemahannya adalah : Aksi Ekspresi menunjukkan beberapa proses yang harus terjadi sebelum transisi selesai dan objek tiba di negara tujuan.

2.2.13.10 Pengertian Concurrency State

Menurut Satzinger, et al (2012,p125),”Concurrency State is the condition of being in more than one state at a time”, yang terjemahannya adalah : Concurrency State adalah kondisi yang berada lebih dari satu state pada suatu waktu.

2.2.13.11 Pengertian Path

Menurut Satzinger, et al (2012, p125),”Path is a sequential set of connected states and transition”, yang terjemahannya adalah : Path adalah seperangkat yang terhubung state dan transition.

2.2.13.12 Pengertian Composite State

Menurut Satzinger, et al (2005, p239),” Composite state is a state containing other states and transitions”, yang terjemahannya adalah : Negara komposit adalah negara yang berisi negara-negara lain dan transisi

2.2.14 Uses Cases

2.2.14.1 Pengertian Use Case

Menurut Satzinger, et al (2012,p63),”A use case is an activity the system performs, usually in response to a request by a user”, yang terjemahannya adalah : Sebuah use case adalah kegiatan sistem melakukan, biasanya dalam menanggapi permintaan oleh pengguna

2.2.14.2 Pengertian Use Case Diagram

Menurut Satzinger, et al (2012,p72),”Use case diagram is the UML model used to graphically show use cases and their relationships to actors”, yang terjemahannya adalah : Diagram use case adalah model UML digunakan untuk grafis menunjukkan kasus penggunaan dan hubungan mereka dengan actor

Menurut Jones & Rama (2006,p267), “ Use case diagram is a graphical presentation that provide a list of use case that occur in an application” yang terjemahannya adalah : use case diagram adalah presentasi grafik yang dapat menyediakan daftar use case yang terdapat dalam suatu aplikasi.

2.2.14.3 Pengertian Actor

Menurut Satzinger, et al (2012,p66),”An actor is a person or organizational unit that supplies or receives data from the system”, yang

terjemahannya adalah : Seorang aktor adalah orang atau unit organisasi yang memasok atau menerima data dari sistem.

2.2.15 System Sequence Diagram

2.2.15.1 Pengertian System Sequence Diagram

Menurut Satzinger, et al (2012,p116),”System Sequence Diagram is a diagram showing the sequence of messages between an external actor and the system during a use case or scenario”, yang terjemahannya adalah : System Sequence Diagram adalah diagram yang menunjukkan urutan pesan antara actor eksternal dan sistem melalui use case atau scenario.

2.2.16 Database

2.2.16.1 Pengertian Database

Menurut Satzinger, et al (2012,p345),”A database is an integrated collection of stored data that is centrally managed and controlled”, yang terjemahannya adalah : Database adalah koleksi terpadu dari data yang tersimpan yang terpusat dan dikendalikan.

2.2.16.2 Pengertian Key dan Foreign Key

Menurut Satzinger, et al (2012,p347),”A key is an attribute or set of attributes, the values of which occur only once in all the rows of the table”, yang terjemahannya adalah : Key adalah atribut atau himpunan atribut, nilai-nilai yang terjadi hanya sekali dalam sebuah baris dari table.

Menurut Satzinger, et al (2012,p347),”A foreign key is an attribute that duplicates that duplicates the primary key of a different (or foreign) table”, yang terjemahannya adalah atribut yang duplikat yang duplikat primary key dari table yang berbeda (atau asing).

2.2.16.3 Pengertian SQL

Menurut Deliana, et al (2009.p20), SQL (Structured Query Language ) adalah sebuah bahasa yang dipergunakan untuk mengakses data dalam basis data relasional, bahasa ini secara de facto merupakan bahasa standar yang dipergunakan dalam manajemen basis data relasional.

Menurut Connolly & Begg (2010, p184), “SQL (Structured Query Languange) is an example of transform-oriented language designed to use relations to transform inputs into required outputs. Ideally, a database language should allow a user to :

a. Create the database and relation structure.

b. Perform basic data management tasks, such as the insertion, modification, and deletion of data from the relation.

c. Perform both simple and complex queries.”

Yang terjemahannya: SQL (Structure Query Languange) adalah contoh dari bahasa yang berorientasi perubahan atau bahasa yang didesain dengan menggunakan relasi untuk mengubah input menjadi output yang diinginkan. Secara ideal sebuah database harus memungkinkan pengguna untuk :

a. Membuat hubungan struktur dan database

b. Melakukan operasi penyisipan (insertion), perubahan (modification), dan penghapusan (deletion) data dari relasi

c. Menampilkan query yang sederhana dan kompleks

2.2.17 Pengertian Interface

2.2.17.1 Pengertian Rancangan Formulir

Menurut Jones dan Rama (2006,p288),”Form is a formatted document”. Formulir adalah dokumen yang telah diatur sedemikian rupa yang didalamnya terdapat ruang-ruang kosong yang dapat diisi oleh user.

2.2.17.2 Pengertian User Interface

Menurut Satzinger, et al (2012,p173),”User Interfaces are inputs and outputs that more directly involve a system user ”, yang terjemahannya adalah : User Interfaces adalah input dan output yang lebih langsung melibatkan pengguna system.

2.2.17.3 Pengertian Story Boards

Menurut Satzinger, et al (2012,p184),”Storyboarding is sequence of sketches of the display screen during a dialog”, yang terjemahannya adalah : Storyboard adalah urutan sketsa dari tampilan layar saat dialog.

2.2.17.4 Pengertian Rancangan laporan

Menurut Jones dan Rama (2006,p201),”Reports is a formatted and organized presentation of data”, yang terjemahannya adalah : Laporan adalah penyajian data yang telah diformat dan terorganisir.

Menurut Connolly & Begg (2010, p235), “ Report are a special type of continuous form designed specifically for printing. ” Yang terjemahannya: Laporan adalah tipe khusus dari form yang berkelanjutan yang didesain khusus untuk dicetak

2.2.18 System Security and Control

2.2.18.1 Pengertian Integreaty Control

Menurut Satzinger, et al (2012, p364), ”Intergrity Control is a control that rejects invalid data inputs, prevents unauthorized data outputs, and protects data and programs against accidental or malicious tampering”, yang terjemahannya adalah : Integrity Control adalah kontrol yang menolak input data yang tidak valid, mencegah output data yang tidak sah, dan melindungi program data dan melawan maupun disengaja atau gangguan

2.2.18.2 Pengertian Security Control

Menurut Satzinger, et al (2012,p368), “Security control is to protect the assets of an organization from all threats, as indicated earlier, the primary focus is on external threats”, yang terjemahannya adalah : Kontrol keamanan adalah untuk melindungi aset dari suatu organisasi dari semua ancaman, seperti yang ditunjukkan sebelumnya, fokus utama adalah pada ancaman eksternal.

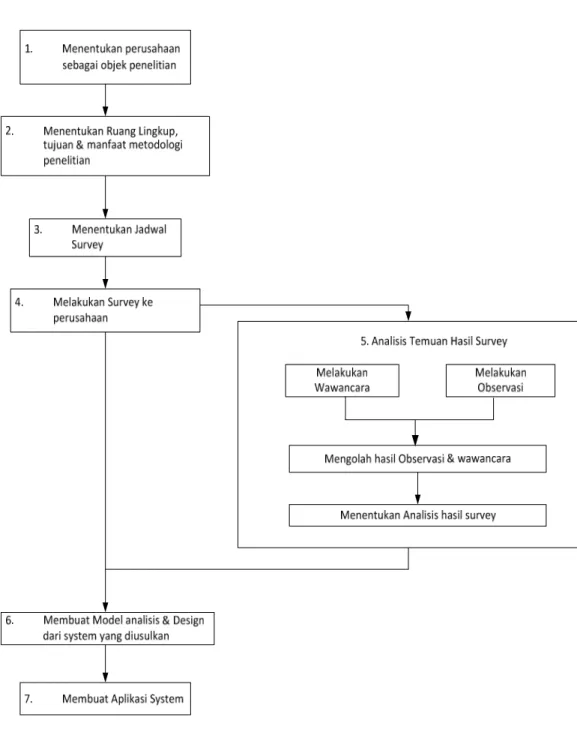

2.3 Kerangka Pikir