TESIS

TESIS

ANALISIS PENGARUH VARIABEL EKONOMI MAKRO: SUKU

ANALISIS PENGARUH VARIABEL EKONOMI MAKRO: SUKU

BUNGA, NISBAH BAGI HASIL, INFLASI DAN PRODUKSI

BUNGA, NISBAH BAGI HASIL, INFLASI DAN PRODUKSI

INDUSTRI TERHADAP JUMLAH ZAKAT YANG

INDUSTRI TERHADAP JUMLAH ZAKAT YANG DITERIMA

DITERIMA

DI INDONESIA

DI INDONESIA

YANIS KHOSNI AZIZAH

YANIS KHOSNI AZIZAH

MAGISTER SAINS EKONOMI ISLAM

MAGISTER SAINS EKONOMI ISLAM

SEKOLAH PASCA SARJANA

SEKOLAH PASCA SARJANA

UNIVERSITAS AIRLANGGA

UNIVERSITAS AIRLANGGA

SURABAYA

SURABAYA

2017

2017

ii

TESIS

TESIS

ANALISIS PENGARUH VARIABEL EKONOMI MAKRO: SUKU

ANALISIS PENGARUH VARIABEL EKONOMI MAKRO: SUKU

BUNGA, NISBAH BAGI HASIL, INFLASI DAN PRODUKSI

BUNGA, NISBAH BAGI HASIL, INFLASI DAN PRODUKSI

INDUSTRI TERHADAP JUMLAH ZAKAT YANG DITERIMA

INDUSTRI TERHADAP JUMLAH ZAKAT YANG DITERIMA

DI INDONESIA

DI INDONESIA

OLEH:

OLEH:

YANIS KHOSNI AZIZAH

YANIS KHOSNI AZIZAH

091514553012

091514553012

MAGISTER SAINS EKONOMI ISLAM

MAGISTER SAINS EKONOMI ISLAM

SEKOLAH PASCA SARJANA

SEKOLAH PASCA SARJANA

UNIVERSITAS AIRLANGGA

UNIVERSITAS AIRLANGGA

SURABAYA

SURABAYA

2017

2017

iii

ANALISIS PENGARUH VARIABEL EKONOMI MAKRO: SUKU

ANALISIS PENGARUH VARIABEL EKONOMI MAKRO: SUKU

BUNGA, NISBAH BAGI HASIL, INFLASI DAN PRODUKSI

BUNGA, NISBAH BAGI HASIL, INFLASI DAN PRODUKSI

INDUSTRI TERHADAP JUMLAH ZAKAT YANG DITERIMA

INDUSTRI TERHADAP JUMLAH ZAKAT YANG DITERIMA

DI INDONESIA

DI INDONESIA

TESIS

TESIS

Untuk Memperoleh Gelar Magister

Untuk Memperoleh Gelar Magister

Dalam Program Studi Sains Ekonomi Islam

Dalam Program Studi Sains Ekonomi Islam

Pada Sekolah Pascasarjana Universitas Airlangga

Pada Sekolah Pascasarjana Universitas Airlangga

OLEH:

OLEH:

YANIS KHOSNI AZIZAH

YANIS KHOSNI AZIZAH

091514553012

091514553012

MAGISTER SAINS EKONOMI ISLAM

MAGISTER SAINS EKONOMI ISLAM

SEKOLAH PASCA SARJANA

SEKOLAH PASCA SARJANA

UNIVERSITAS AIRLANGGA

UNIVERSITAS AIRLANGGA

SURABAYA

SURABAYA

2017

2017

iv

LEMBAR PENGESAHAN

LEMBAR PENGESAHAN

TESIS INI TELAH DISETUJUI

TANGGAL 9 AGUSTUS 2017

Oleh

Pembimbing Ketua:

Dr. Sri Herianingrum, SE., M.Si.

NIP. 19690207 200812 2 001

Pembimbing:

Dr. Tika Widiastuti, SE., M.Si.

NIP. 19831230 200812 2 001

Mengetahui,

Ketua Program Studi

Magister Sains Ekonomi Islam

Sekolah Pascasarjana Universitas Airlangga

Dr. Sri Herianingrum, SE., M.Si.

NIP. 19690207 200812 2 001

v

PENETAPAN PENGUJI TESIS

PENETAPAN PENGUJI TESIS

Tesis ini telah diuji panitia penguji Tesis

Tesis ini telah diuji panitia penguji Tesis

Pada Program Studi Sains Ekonomi Islam

Pada Program Studi Sains Ekonomi Islam

Sekolah Pascasarjana Universitas Airlangga

Sekolah Pascasarjana Universitas Airlangga

Pada tanggal 22 Agustus 2017

Pada tanggal 22 Agustus 2017

Ketua

Ketua

:

: Dr.

Dr. Ririn

Ririn Tri

Tri Ratnasari,

Ratnasari, SE.,

SE., M.Si.

M.Si.

Anggota

Anggota

:

: 1.

1. Dr.

Dr. Hj.

Hj. Sri

Sri Kusreni,

Kusreni, SE.,

SE., M.Si.

M.Si.

2. Dr. Sri

2. Dr. Sri Herianingru

Herianingrum, SE., M.Si.

m, SE., M.Si.

3. Dr. Tika Widiastuti, SE., M.Si.

3. Dr. Tika Widiastuti, SE., M.Si.

4. Dr. Atina Shofawati, SE., M.Si.

4. Dr. Atina Shofawati, SE., M.Si.

vi

SURAT PERNYATAAN SURAT PERNYATAAN

Yang bertanda tangan di bawah ini saya: Nama : Yanis Khosni Azizah NIM : 091514553012

Program Studi : Magister Sains Ekonomi Islam Dengan ini menyatakan bahwa:

1. Tesis saya ini asli dan benar-benar hasil karya saya sendiri, dan bukan hasil karya orang lain dengan mengatasnamakan saya, serta bukan hasil peniruan atau penjiplakan ( plagiarism) dari karya orang lain. Tesis ini belum pernah diajukan untuk mendapat gelar akademik baik di Universitas Airlangga maupun di perguruan tinggi lainnya.

2. Dalam tesis ini tidak terdapat karya atau pendapat yang telah ditulis atau dipublikasikan oleh orang lain, kecuali secara tertulis dengan jelas dicantumkan sebagai acuan dengan disebutkan nama pengarang atau dicantumkan dalam daftar kepustakaan.

3. Pernyataan ini saya buat dengan sebenar-benarnya, dan apabila di kemudian hari terdapat penyimpangan dan ketidakbenaran dalam pernyataan ini, maka saya bersedia menerima sanksi akademik berupa pencabutan gelar yang diperoleh karena karya tesis ini, serta sanksi-sanksi lainnya sesuai dengan norma dan peraturan yang berlaku di Universitas Airlangga.

Surabaya, 8 Agustus 2017

Yanis Khosni Azizah 091514553012

vii

UCAPAN TERIMA KASIH UCAPAN TERIMA KASIH

Assalammualaikum Wr.Wb

Puji syukur dipanjatkan kehadirat Allah SWT yang telah melimpahkan segala kenikmatan hidup bagi hamba-hambanya yang percaya kepadanya. Tulisan ilmiah ini juga tidak lepas dari karuniaNya sehingga penulis dapat menjaga semangat dalam menyusun Tesis yang berjudul “Analisis Pengaruh Variabel Ekonomi Makro: Suku Bunga, Nisbah Bagi Hasil, Inflasi dan Produksi Industri terhadap Jumlah Penerimaan Zakat di Indonesia.” Tesis ini merupakan syarat untuk memperoleh gelar Magister Ekonomi Islam pada Program Studi Magister Sains Ekonomi Islam Sekolah Pascasarjana Universitas Airlangga. Pada kesempatan ini penulis juga ingin menyampaikan apresiasi kepada:

1. Suami tercinta, Reza Fetrian dan bayi mungil kami Tsurayya Azzahira Nuha Syareza. Orang tua tercinta Siti Hosniyah dan Suyanto. dan saudara-saudara lain yang telah banyak memberikan dukungan moril dan materiil yang tidak terhingga. Keluarga adalah faktor utama yang mendorong penulis untuk memutuskan menempuh pendidikan di Program Magister Sains Ekonomi Islam (MSEI). 2. Direktur Sekolah Pascasarjana Prof. Dr. Hj. Sri Iswati, SE., M.Si., Ak atas

viii

3. Ketua program studi MSEI Dr. Sri Herianingrum, SE., MSi yang telah memfasilitasi dan memonitor progress report kemajuan studi sehingga rencana studi dapat diselesaikan.

4. Dr. Sri Herianingrum, SE., MSi selaku dosen pembimbing yang telah berkenan meluangkan waktu dalam memeberikan bimbingan sehingga penulisan Tesis ini dapat selesai.

5. Para penguji proposal tesis dan tesis yang telah memberikan masukan-masukan yang bermanfaat dalam penulisan Tesis.

6. Bapak dan Ibu Dosen yang telah menyampaikan berbagai ilmu selama penulis menempuh pendidikan Program MSEI.

7. Pengelola dan karyawan Prodi MSEI yang telah banyak memberikan dukungan administratif.

8. Rekan-rekan mahasiswa seperjuangan yang telah berbagi memori selama menempuh pendidikan Program MSEI

ix RINGKASAN RINGKASAN

Analisis Pengaruh Variabel Ekonomi Makro: Suku Bunga, Nisbah Bagi Hasil, Analisis Pengaruh Variabel Ekonomi Makro: Suku Bunga, Nisbah Bagi Hasil, Inflasi dan Produksi Industri terhadap Jumlah Penerimaan Zakat di Indonesia Inflasi dan Produksi Industri terhadap Jumlah Penerimaan Zakat di Indonesia

Zakat tidak hanya sekedar kewajiban bagi umat muslim, zakat juga merupakan salah satu solusi bagi permasalahan ekonomi di dunia karena zakat dapat menjadi salah satu instrumen dalam mengentas kemiskinan dan kepincangan sosial. Fakta bahwa Indonesia merupakan negara dengan penduduk muslim paling banyak di dunia, menjadi suatu hal yang seharusnya merepresentasikan bahwa potensi zakat yang ada di Indonesia juga merupakan zakat terbesar di dunia. Namun pada faktanya, hal ini bertentangan dengan hal tersebut. Zakat yang terhimpun baru 1,2 persen dari total potensinya. Padahal, potensi zakat di Indonesia yang sangat besar seharusnya dapat menjadi sumber penerimaan negara yang dapat dimanfaatkan untuk memperbaiki perekonomian Indonesia guna memperbaiki kualitas hidup menjadi lebih layak. Sedikitnya jumlah zakat terkumpul di Indonesia memiliki hubungan dengan variabel-variabel ekonomi makro. Sebab, kondisi ekonomi makro yang buruk menyebabkan kemampuan masyarakat dalam membayar zakat akan menurun. Masyarakat lebih mementingkan untuk memenuhi kebutuhan pokoknya terlebih dahulu dibandingkan pembayaran zakat.

Penelitian ini bertujuan untuk mengetahui pengaruh bersama-sama dan parsial dari suku bunga, nisbah bagi hasil, inflasi dan produksi industri terhadap jumlah penerimaan zakat di Indonesia. Variabel suku bunga, nisbah bagi hasil, inflasi, produksi industri dan jumlah penerimaan zakat yang digunakan adalah yang terjadi di Indonesia selama tahun 2011-2016. Teknik analisis yang digunakan adalah regresi berganda untuk melihat pengaruh secara simultan dan parsial dari variabel suku bunga, nisbah bagi hasil, inflasi dan produksi industri terhadap jumlah penerimaan

zakat di Indonesia.

Hasil penelitian ini menunjukkan bahwa secara simultan, suku bunga, nisbah bagi hasil, inflasi dan produksi industri berpengaruh terhadap jumlah penerimaan zakat di Indonesia. Dengan produksi industri menjadi variabel ekonomi makro yang memiliki kontribusi terbesar di antara yang lain terhadap jumlah penerimaan zakat di Indonesia. Tetapi secara parsial, suku bunga dan nisbah bagi hasil tidak berpengaruh terhadap jumlah penerimaan zakat di Indonesia. Sebaliknya, inflasi dan produksi industri berpengaruh terhadap jumlah penerimaan zakat di Indonesia. Keterbatasan dalam penelitian ini. Keterbatasan dalam penelitian ini adalah jumlah variabel makro ekonomi yang digunakan serta tahun periode data yang menjadi observasi dalam penelitian.

x SUMMARY SUMMARY

Analysis The Effect of Macroeconomic Variables: Interest Rates, Profit Sharing Analysis The Effect of Macroeconomic Variables: Interest Rates, Profit Sharing Ratio, Inflation and Industrial Production on The Amount of Zakat Receipt in Ratio, Inflation and Industrial Production on The Amount of Zakat Receipt in

Indonesia. Indonesia.

Zakat is not just a duty for Muslims, Zakat is also a solution for the problems in the world economy because zakat can be instrument to reduce poverty and social inequalities. The fact that Indonesia is a country with the largest muslim population in the world, become something that should represent that zakat potential in Indonesia is also the largest in the world. But it contrasts with that. Zakat collected only 1.2 percent of its total potential. Reality that potential of zakat in Indonesia is very large should be a source of state revenue that can be used to improve the Indonesian economy to improve the quality of life becomes more feasible. The minimum amount of zakat collected in Indonesia has a relationship with macroeconomic variables. Therefore, poor macroeconomic conditions cause the ability of people in paying zakat will decline. People will concerned with fulfillment their basic needs than the payment of zakat.

This study aims to determine the effect simultan and partial of interest rates, profit sharing ratio, inflation and industrial production to the amount of zakat receipt in Indonesia. Variable interest rates, profit sharing ratio, inflation, industrial production and the amount of zakat that used are happened in Indonesia during the years 2011-2016. The analysis technique used is multiple regression analysis to see the effect simultaneously and partially of variable interest rates, profit sharing ratio, inflation and industrial production to the amount of zakat receipt in Indonesia.

The results of this study indicate that simultaneously, interest rates, profit sharing ratio, inflation and industrial production affect the amount of zakat receipt in Indonesia. With industrial production being the macroeconomic variable that has the largest contribution among others to the amount of zakat receipt in Indonesia. But partially, the interest rate and profit sharing ratio have no effect on the amount of zakat receipt in Indonesia. In contrast, inflation and industrial production affect the amount of zakat receipt in Indonesia.

xi ABSTRAK ABSTRAK

Analisis Pengaruh Variabel Ekonomi Makro: Suku Bunga, Nisbah Bagi Hasil, Analisis Pengaruh Variabel Ekonomi Makro: Suku Bunga, Nisbah Bagi Hasil, Inflasi dan Produksi Industri terhadap Jumlah Penerimaan Zakat di Indonesia Inflasi dan Produksi Industri terhadap Jumlah Penerimaan Zakat di Indonesia

Potensi zakat di Indonesia sangat besar, yaitu mencapai 217 triliun (hampir 10% dari APBN Indonesia). Namun hanya 1,2% saja yang terhimpun. Seharusnya potensi zakat yang besar tersebut dapat menjadi solusi kemiskinan di Indonesia dengan cara meminimalkan variabel-variabel yang dapat menjadi penghambat dan memaksimalkan variabel-variabel yang dapat meningkatkan potensi zakat di Indonesia.

Penelitian ini bertujuan untuk mengetahui pengaruh variabel ekonomi makro: suku bunga, nisbah bagi hasil, inflasi dan produksi industri terhadap jumlah penerimaan zakat di Indonesia. Hasil penelitian ini menunjukkan bahwa secara simultan, suku bunga, nisbah bagi hasil, inflasi dan produksi industri berpengaruh terhadap jumlah penerimaan zakat di Indonesia. Tetapi secara parsial, suku bunga dan nisbah bagi hasil tidak berpengaruh terhadap jumlah penerimaan zakat di Indonesia. Sebaliknya, inflasi dan produksi industri berpengaruh terhadap jumlah penerimaan zakat di Indonesia. Keterbatasan dalam penelitian ini adalah jumlah variabel makro ekonomi yang digunakan serta tahun periode data yang menjadi observasi dalam penelitian.

Kata kunci: variabel ekonomi makro, suku bunga, nisbah bagi hasil, inflasi, Kata kunci: variabel ekonomi makro, suku bunga, nisbah bagi hasil, inflasi, produksi industri, jumlah penerimaan zakat

xii

AB STR AC T

Analysis The Effect of Macroeconomic Variables: Interest Rates, Profit Sharing Analysis The Effect of Macroeconomic Variables: Interest Rates, Profit Sharing Ratio, Inflation and Industrial Production on The Amount of Zakat Receipt in Ratio, Inflation and Industrial Production on The Amount of Zakat Receipt in

Indonesia. Indonesia.

The potential of zakat in Indonesia is huge, reaching 217 trillion (almost 10% of the Indonesian state budget). But only 1.2% are collected. The potential of such large zakat can be a solution of poverty in Indonesia by minimizing the variables that can be a barrier and maximize the variables that can increase the potential of zakat in

Indonesia.

This study aims to analize the effect of macroeconomic variables: interest rates, profit sharing ratio, inflation and industrial production on the amount of zakat receipt in Indonesia. The results of this study indicate that simultaneously, interest rates, profit sharing ratio, inflation and industrial production affect the amount of zakat receipt in Indonesia. But partially, the interest rate and profit sharing ratio have no effect on the amount of zakat receipt in Indonesia. In contrast, inflation and industrial production affect the amount of zakat receipt in Indonesia. Limitations in this study is the number of macroeconomic variables used and period of data used that became observations in the study.

Keywords: macroeconomic variable, interest rate, profit sharing ratio, inflation, Keywords: macroeconomic variable, interest rate, profit sharing ratio, inflation, industrial production, total of zakat revenue

xiv

PEDOMAN TRANSLITERASI ARAB-LATIN PEDOMAN TRANSLITERASI ARAB-LATIN

Pedoman transliterasi yang digunakan adalah Sistem Transliterasi Arab-Latin. Berdasarkan SKB Menteri Agama dan Menteri P&K RI no. 158/1987 dan No. 0543

b/U/1987 tertanggal 22 Januari 1988. 1.

xv 2.

2. Konsonan RangkapKonsonan Rangkap

Konsonan rangkap, termasuk tanda syiddah( ) ditulis rangkap. Contoh: ditulis

innahu.

3.

3. Tā’marbūtahTā’marbūtahdi akhir katadi akhir kata

3.1. Bila dimatikan ditulis h, kecuali untuk kata-kata Arab yang sudah terserap menjadi bahasa Indonesia, seperti salat, zakat, dan sebagainya. Contoh: ditulis jamā’ah.

3.2. Bila dihidupkan ditulis t. Contoh: ditulismaktabatu‘l - jāmi’ah. 4.

4. Vokal Vokal Panjang Panjang ((mad ))

Fathah(baris di atas) di tulis ā,kasrah(baris di bawah) di tulis ī, serta dammah

(baris di depan) ditulis dengan ū. Contoh: ditulis an-nā s.

5.

5. Vokal pendek yang Vokal pendek yang berurutan dipisahkan dengan berurutan dipisahkan dengan tanda pisah (-)tanda pisah (-) ditulis syai -i n qadīr .

6.

6. Kata Kata Sandang Sandang Alif+LamAlif+Lam

Bila Alif + lam diikuti oleh huruf-huruf qamariyah, yang terkumpul yaitu huruf (alif, b, g, y, h, j, k, w, kh, f,‟, q, m, t) ditulisal . Sedangkan, bila diikuti oleh

huruf syamsiyah (huruf hijaiyah selain huruf qamariyah), huruf lam diganti dengan huruf yang mengikutinya. Contoh: ditulisar-rahmān.

7.

7. Kata dalam Kata dalam Rangkaian Frasa Rangkaian Frasa atau Kalimat, misalnya :atau Kalimat, misalnya : Penghubung dalam satu kata menggunakan tanda pisah (-). dibaca bismi’l - Lāhi’r -rahmāni’r -rahīm.

xvi

DAFTAR ISI

DAFTAR ISI

HALAMAN SAMPUL DEPAN ... i

HALAMAN SAMPUL DALAM ... ii

LEMBAR PENGESAHAN ... iv

PENETAPAN PENGUJI TESIS ... v

SURAT PERNYATAAN... vi

UCAPAN TERIMA KASIH ... vii

RINGKASAN ... ix

SUMMARY ... x

ABSTRAK ... xi

ABSTRACT ... xii

... xiii

PEDOMAN TRANSLITERASI ARAB-LATIN ... xiv

DAFTAR ISI ... xvi

DAFTAR TABEL ... xx

DAFTAR GAMBAR ... xxi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1 1.2 Rumusan Masalah ... 10 1.3 Tujuan Penelitian ... 11 1.4 Manfaat Penelitian ... 11 1.4.1 Manfaat Teoritis ... 11 1.4.2 Manfaat Praktis ... 11

BAB II TINJAUAN PUSTAKA 2.1 Kajian Pustaka ... 13

xvii

2.1.1.1 Teori Tingkat Suku Bunga ... 13

2.1.1.2 BI Rate ... 15

2.1.2 Nisbah Bagi Hasil ... 17

2.1.2.1 Teori Nisbah Bagi Hasil ... 18

2.1.2.2 Macam-macam Nisbah Bagi Hasil ... 18

2.1.2.3 Karakteristik Nisbah Bagi Hasil ... 21

2.1.2.4 Teori Penetapan Nisbah Bagi Hasil Wahbah Zuhaili ... 22

2.1.2.5 Investasi Berdasarkan Bagi Hasil ... 24

2.1.3 Inflasi ... 26

2.1.3.1 Teori Tentang Inflasi ... 28

2.1.3.2 Dampak Inflasi ... 31

2.1.3.3 Pengendalian Inflasi ... 35

2.1.4 Indeks Produksi Industri ... 37

2.1.4.1 Waktu Rilis Indeks Produksi Industri ... 38

2.1.4.2 Menafsirkan Data Indeks Produksi Industri ... 38

2.1.5 Zakat ... 38

2.1.5.1 Tujuan Zakat ... 43

2.1.5.2 Macam-Macam Zakat ... 44

2.1.5.3 Pengelolaan Zakat ... 50

2.1.5.4 Golongan yang Berhak Menerima Zakat ... 54

2.1.5.5 Pendistribusian Zakat ... 59

2.1.6 Hubungan Suku Bunga dan Jumlah Penerimaan Zakat ... 62

2.1.7 Hubungan Nisbah Bagi Hasil dan Jumlah Penerimaan Zakat ... 62

2.1.8 Hubungan Inflasi dan Jumlah Penerimaan Zakat... 62

2.1.9 Hubungan Indeks Produksi Industri dan Jumlah Penerimaan Zakat ... 63

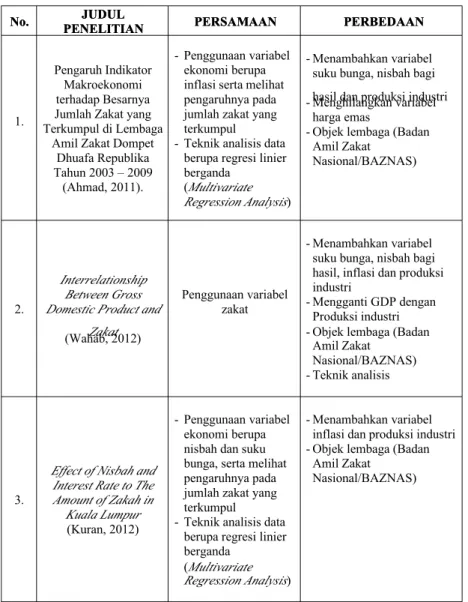

2.2 Penelitian Terdahulu ... 63

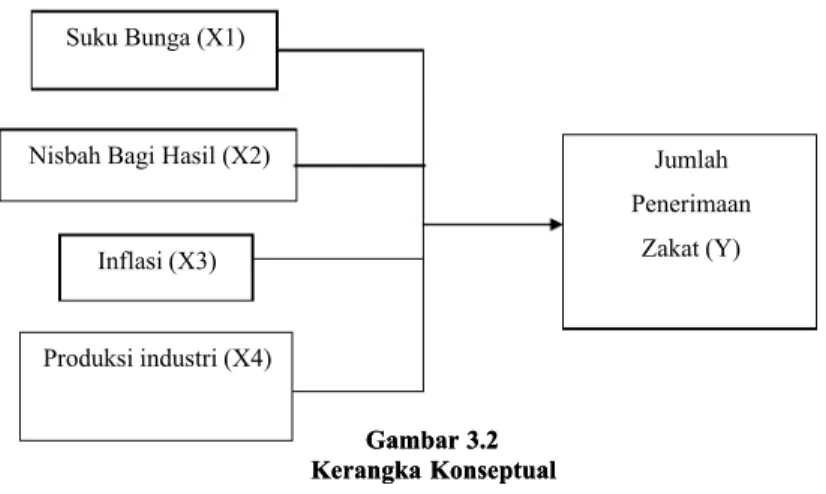

BAB III KERANGKA KONSEPTUAL DAN HIPOTESIS 3.1 Kerangka Konseptual ... 69

xviii

3.2 Hipotesis ... 74

BAB IV METODE PENELITIAN 4.1 Rancangan Penelitian ... 75

4.2 Identifikasi Variabel ... 75

4.3 Definisi Operasional Variabel ... 76

4.3.1 Suku Bunga ... 76

4.3.2 Nisbah Bagi Hasil ... 76

4.3.3 Inflasi ... 77

4.3.4 Indeks Produksi Industri ... 77

4.3.5 Jumlah Penerimaan Zakat ... 77

4.4 Populasi dan Sampel ... 78

4.5 Teknik Analisis Data ... 78

4.5.1 Regresi Linier Berganda ( Multivariate Regression Analysis) ... 78

4.5.2 Spesifikasi Model ... 87

BAB V ANALISIS HASIL STUDI 5.1 Perkembangan Zakat di Indonesia ... 88

5.2 Deskripsi Variabel Penelitian ... 91

5.2.1 Suku Bunga di Indonesia ... 91

5.2.2 Nisbah Bagi Hasil di Indonesia ... 93

5.2.3 Inflasi di Indonesia ... 95

5.2.4 Produksi Industri di Indonesia ... 96

5.2.5 Jumlah Penerimaan Zakat di Indonesia ... 97

5.3 Hasil-Hasil Pengujian ... 99

5.3.1 Analisis Statistik Deskriptif ... 103

5.3.2 Uji Asumsi ... 103

5.3.2.1 Uji Normalitas ... 104

xix 5.3.2.3 Uji Autokorelasi ... 105 5.3.2.4 Uji Heteroskedastisitas ... 107 5.3.3 Uji Hipotesis ... 108 5.3.3.1 Uji F ... 110 5.3.3.2 Uji t ... 111 5.3.4 Koefisien Determinasi ... 112 5.3.5 Interpretasi Model ... 114 BAB VI PEMBAHASAN 6.1 Pengaruh Variabel Ekonomi Makro: Suku Bunga, Nisbah Bagi Hasil, Inflasi dan Produksi Industri terhadap Jumlah Penerimaan Zakat di Indonesia ... 116

6.1.2 Pengaruh Suku Bunga, Nisbah Bagi Hasil, Inflasi dan Produksi Industri secara Bersama-Sama terhadap Jumlah Penerimaan Zakat di Indonesia... 116

6.1.3 Pengaruh Nisbah Bagi Hasil secara Parsial terhadap Jumlah Penerimaan Zakat di Indonesia ... 118

6.1.4 Pengaruh Nisbah Bagi Hasil secara Parsial terhadap Jumlah Penerimaan Zakat di Indonesia ... 120

6.1.5 Pengaruh Inflasi secara Parsial terhadap Jumlah Penerimaan Zakat di Indonesia ... 126

6.1.6 Pengaruh Produksi Industri secara Parsial terhadap Jumlah Penerimaan Zakat di Indonesia ... 129

6.2 Keterbatasan Penelitian ... 131

BAB VII PENUTUP 7.1 Kesimpulan ... 133

7.1 Saran ... 135

DAFTAR PUSTAKA ... 137

xx DAFTAR TABEL DAFTAR TABEL

Tabel 1.1 Jumlah Penerimaan Zakat Nasional di Indonesia Periode 2011-2016 ... 5

Tabel 1.2 Inflasi di Indonesia ... 8

Tabel 2.1 Persamaan dan Perbedaan Penelitian Sekarang dan Dahulu ... 67

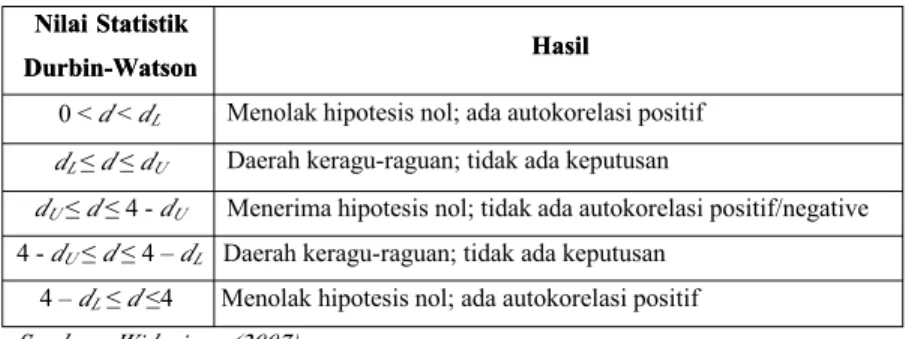

Tabel 4.1 Uji Statistik Durbin-Watson ... 86

Tabel 5.1 Inflation Report (Consumer Price Index)2014-2016 ... 96

Tabel 5.2 Jumlah Penghimpunan ZIS di Indonesia (2002-2015) ... 100

Tabel 5.3 Statistik Deskriptif ... 103

Tabel 5.4One-Sample Kolmogorov-Smirnov Test ... 105

Tabel 5.5 Uji Multikolinieritas ... 106

Tabel 5.6 Uji Autokorelasi ... 107

Tabel 5.7 Uji Heteroskedastisitas-Glejser(F) ... 109

Tabel 5.8 Uji Heteroskedastisitas-Glejser(t) ... 109

Tabel 5.9 Uji-F (Simultan) ... 110

Tabel 5.10 Uji-t (Parsial)... 111

Tabel 5.11 Koefisien Determinasi... 112

Tabel 5.12 Pengaruh Variabel Independen terhadap Variabel Dependen ... 113

Tabel 5.13 Koefisien Variabel Independen ... 114

Tabel 6.1 Perbandingan Nasabah Bank Konvensional dan Bank Syariah ... 116

xxi

DAFTAR GAMBAR DAFTAR GAMBAR

Gambar 1.1 Populasi Muslim di Dunia ... 4

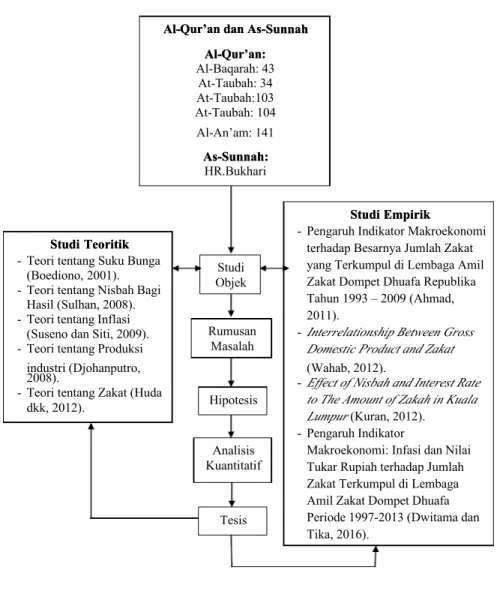

Gambar 3.1 Kerangka Proses Berpikir ... 70

Gambar 3.2 Kerangka Konseptual ... 72

Gambar 5.1 Perkembangan Zakat di Indonesia (Tahun 2002-2015) ... 88

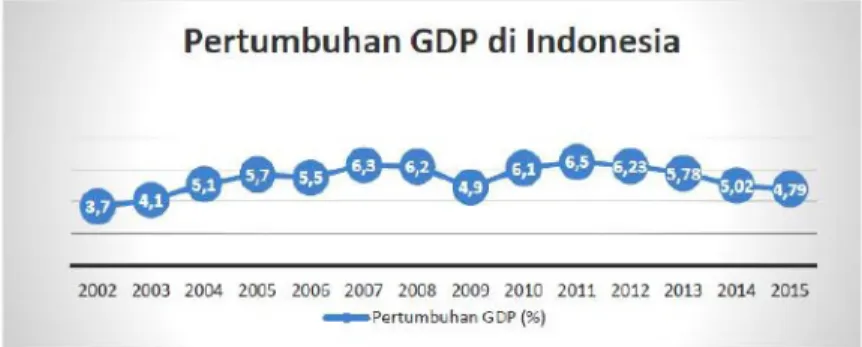

Gambar 5.2 Pertumbuhan GDP di Indonesia (Tahun 2002-2015) ... 90

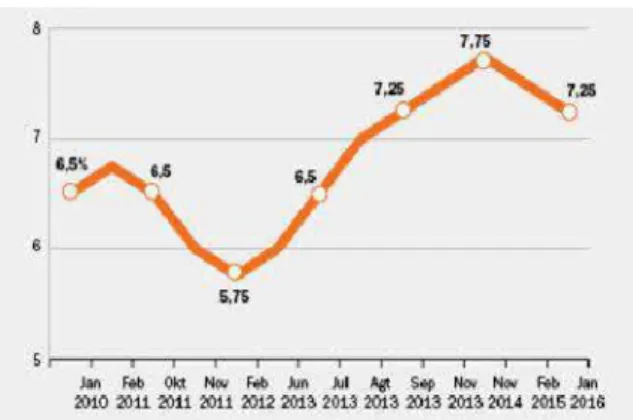

Gambar 5.3 Pergerakan BI Rate 2010-2016 ... 92

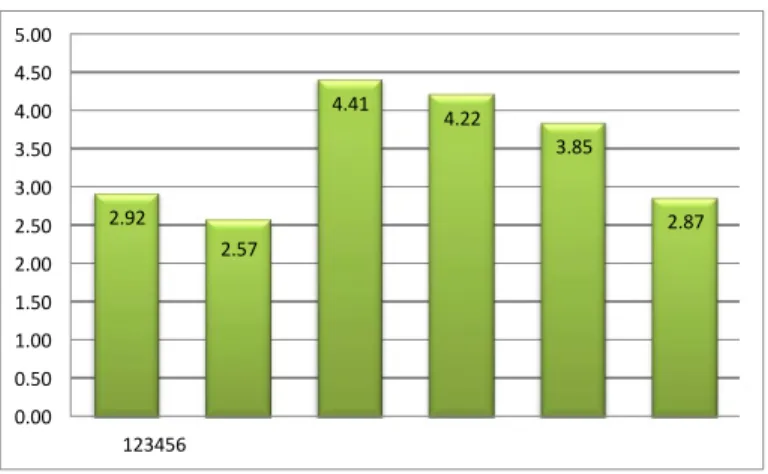

Gambar 5.4 Rata-Rata Nisbah Bagi Hasil 2011-2016 ... 94

Gambar 5.5 Produksi Industri di Indonesia Tahun 2016 ... 98

Gambar 5.6 P-Plot SPSS ... 104

Gambar 5.7 Scatterplot SPSS ... 108

1

BAB I

BAB I

PENDAHULUAN

PENDAHULUAN

1.11.1 Latar BelakangLatar Belakang

Islam sebagai agama rahmatan lil alamin adalah ajaran yang menghendaki kebaikan bagi sekalian alam. Untuk menjaga keseimbangan dan kebaikan tersebut, Allah menetapkan segala sesuatunya dengan syariat, yang termaktub dalam Al-Qur‟an dan As-Sunnah. Salah satu aturan yang digari skan Allah adalah mengenai masalah zakat. Al-Qur‟an menekankan bahwa kepemilikan harta bagi manusia sifatnya merupakan titipan dari Allah dan bukan kepemilikan yang sifatnya absolut. Kepemilikan harta yang sifatnya titipan ini berimplikasi pada banyak hal. Salah satunya adalah konsep zakat dalam sistem ekonomi Islam. Zakat menjadi suatu hal yang sama pentingnya dengan ibadah – ibadah lainnya. Hal ini bisa kita lihat dari kedudukan zakat yang menjadi rukun Islam ketiga, menjadi ibadah wajib yang harus dilakukan setelah shalat.

Zakat sebagai salah satu pilar Islam menandakan bahwa zakat merupakan sebuah ibadah mahdah sehingga berlaku baginya kaidah fiqh yang mengatakan bahwasannya:

2

Artinya:“Hukum asal dalam beribadah adalah haram dan batal kecuali ada dalil yang memerintahkannya”.

Selain itu, Ibnu Umar r.a. berkata: Sesungguhnya Rasulullah saw.bersabda:

‛an ab ī huroirota rodiyal‟-lohu ‛anhu qōla: lammā tuwuffiya rosulu‟l-lohi şola‟l-lohu ‛alaihi wa sallam. Wa k āna abū bakrin rodiya‟l-lohu ‛anhu. Wa kafaro man kafaro minal „arob. Faqōla ‛umaru rodiya‟l-lohu ‛anhu: kaifa tuqō tilu‟n-nās? Wa qo‟d qōla rosulu‟l-lohi ‛alaihi wa sa‟l-lam: amirtu an aqōtila‟n-nāsa hatta yaqūlu: lā ilā ha illa‟l-loh, faman qōlahā faqod „aşoma minn ī mā lahu wa nafsahu illā bihaqqihi wa hiā buhu ‛ala‟l-loh. Faqōla: wa‟l-lohi lā qōtilanna man farroqo baina‟ş-şholāti wazzakah. Fainna‟z-zak āta haqqu‟l-māl. Wa‟l-lohi lau mana‛ūn ī ‛anāqo‟n-k ānū yu‟addū nahā ila rosuli‟l-lahi şola‟l-lohu ‛alaihi wa sallam laqō taltuhum ‛alā ma‟nihā (rowahul bukhori)

Artinya: “Diriwayatkan dari Abu Hurairah r.a., dia berkata: Setelah Rasulullah Saw. wafat dan Abu Bakr r.a.menjadi khalifah, sebagian orang arab ingkar (dalam membayar zakat). (Abu Bakr memutuskan untuk memerangi), kemudian Umar r.a. bertanya, “mengapa Anda memerangi orang-orang yang tidak mau membayar zakat itu, padahal Rasulullah Saw. pernah bersabda,‟Aku diperintah memerangi manusia kecuali jika mereka mengucapkan Tiada Tuhan selain Allah. Siapa yang mengucapkannya maka dia melindungi harta dan dirinya dari seranganku kecuali jika dia berbuat pelanggaran, dan Allahlah yang akan membuat perhitungan amal perbuatannya.” Kata Abu Bakr r.a.:”Demi Allah! Aku akan memerangi orang yang memisahkan shalat dengan zakat, karena zakat adalah kewajiban yang berkaitan dengan harta. Demi Allah! Jika mereka menolak membayar zakat kepadaku berupa seekor kambing yang dulu pernah mereka bayarkan kepada Rasulullah Saw., niscaya

3

aku akan memerangi mereka karena keengganan mereka membayarzakat tersebuut.” (HR. Bukhori)

Di samping dalil Al Qur‟an dan hadis Nabi Muhamad saw. di atas kewajiban akan pelaksanaan zakat pun didukung oleh landasan hukum positif yang dikeluarkan

oleh Pemerintah Indonesia pada masa Presiden Soeharto melalui penerbitan UU No. 38 Tahun 1999 tentang Pengelolaan Zakat yang selanjutnya di ganti karena dirasa terdapat banyak kekurangan pada UU tersebut sehingga dibuatlah undang-undang baru di masa pemerintahan Presiden Susilo Bambang Yudhoyono yakni UU No. 23 Tahun 2011 tentang Pengelolaan Zakat. Melalui hal-hal tersebut maka dapat disimpulkan bahwa hukum zakat adalah wajib bagi seluruh umat muslim khususnya masyarakat muslim Indonesia.

Zakat terdiri dari 2 macam, yaitu zakat fitrah dan zakat maal. Zakat fitrah adalah

zakat yang dikeluarkan oleh setiap orang Islam yang mempunyai kelebihan untuk keperluan keluarga yang wajar pada malam hari raya Idul Fitri (Ali dan Habibah, 2005:244). Zakat ini dinamakan zakat fitrah karena dikaitkan dengan diri (al - Fitrah) seseorang. Zakat fitrah dibayarkan pada bulan Ramadhan hingga sholat Idul Fitri. Adapun jumlah dan jenis zakat ini adalah 1 sha’ tamar atau satu sha’ gandum,

tergantung jenis makanan pokok yang terdapat di daerah tertentu (Ridwan, 2004:197). Sementara itu, zakat maal adalah zakat yang berupa harta kekayaan yang dikeluarkan oleh seseorang atau badan hukum dengan ketentuan telah memenuhi satu nishab dan telah dimiliki salama satu tahun (Dewan Redaksi Ensiklopedia Islam, 2003:224).

4

Tidak hanya sekedar kewajiban bagi umat muslim, zakat juga merupakan salah satu solusi bagi permasalahan ekonomi di dunia karena zakat dapat menjadi salah satu instrumen dalam mengentas kemiskinan di samping sumber dana lain yang dapat dikumpulkan seperti infaq, shadaqah, wakaf, wasiat, hibah serta sejenisnya. Sejalan dengan pernyataan Beik dan Laily (2016) bahwa zakat adalah instrumen ibadah yang memiliki sisi sosial ekonomi yang sangat kuat, dalam QS. 2: 276 dan QS. 30: 39, salah satu fungsi zakat adalah sebagai antitesa dari sistem perekonomian ribawi. Artinya, upaya memerangi sistem riba tidak akan berjalan dengan baik apabila institusi zakat tidak dapat dioptimalkan. Sumber-sumber dana tersebut merupakan pranata keagamaan yang memiliki kaitan secara fungsional dengan upaya pemecahan masalah kemiskinan dan kepincangan sosial. Dana yang terkumpul akan menjadi potensi besar yang dapat memberdayakan puluhan juta rakyat miskin di Indonesia yang kurang dilindungi oleh sistem jaminan sosial yang belum terprogram dengan baik.

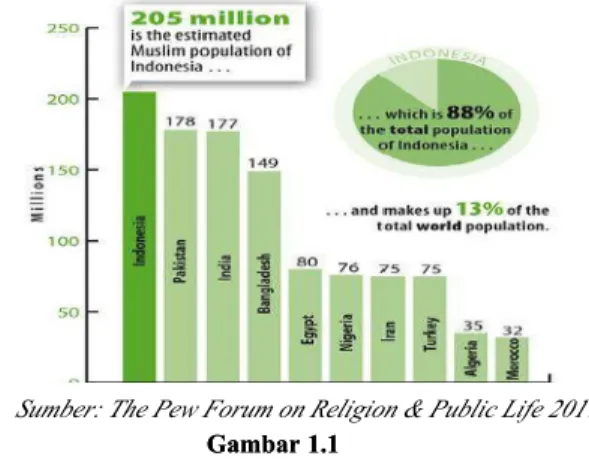

Gambar 1.1 Gambar 1.1 Populasi Muslim di Dunia Populasi Muslim di Dunia

5

Data di atas menunjukkan bahwa jumlah populasi muslim terbesar di dunia pada maret 2017 adalah berada di Indonesia, dengan jumlah estimasi sebesar 205 juta. Jumlah tersebut merupakan 88% dari total populasi muslim di seluruh dunia. Fakta bahwa Indonesia merupakan negara dengan penduduk muslim paling banyak di dunia, menjadi suatu hal yang seharusnya merepresentasikan bahwa potensi zakat yang ada di Indonesia juga merupakan zakat terbesar di dunia. Namun pada faktanya, hal ini bertentangan dengan hal tersebut.

Tabel 1.1

Jumlah Penerimaan Zakat Nasional di Indonesia Periode 2011-2016

TAHUN TAHUN JUMLAH PENERIMAAN JUMLAH PENERIMAAN ZAKAT ZAKAT PROSENTASE DARI PROSENTASE DARI POTENSI ZAKAT* POTENSI ZAKAT* 2011 Rp 32.986.949.797,00 0.015% 2012 Rp 38.887.680.137,07 0.018% 2013 Rp 49.852.774.274,60 0.023% 2014 Rp 68.983.074.259,25 0.032% 2015 Rp 82.177.152.375,00 0.038% 2016 Rp 97.426.003.382,01 0.045% mj

Dari Tabel 1.1 di atas, dapat diketahui bahwa realisasi penerimaan zakat di Indonesia masih sangat jauh dari potensi zakat yang sebenarnya. Peningkatan jumlah zakat yang diterima dari tahun ke tahun memang menunjukkan peningkatan atas

6

kesadaran masyarakat dalam membayar zakat. Akan tetapi, angka yang ditunjukkan oleh laporan tahunan Badan Amil Zakat Nasional (BAZNAS) masih jauh dari target yang diharapkan. Hal tersebut sesuai dengan pernyataan Wakil Ketua Umum Badan Amil Zakat Nasional Zainulbahar Noor yang mengatakan bahwa potensi zakat Indonesia mencapai Rp 217 triliun. Dengan potensi itu, zakat dinilai mampu membantu pemerintah mengentaskan kemiskinan. Nilainya hampir 10 persen dari APBN. Namun, zakat yang terhimpun baru 1,2 persen atau Rp 3 triliun. Zainul mengatakan, jika nilai sebesar itu dapat disalurkan untuk zakat produktif, kemandirian ekonomi bisa dibangkitkan. Zakat dapat membantu pemerintah mengentaskan kemiskinan. (www.tempo.co).

Potensi zakat di Indonesia yang sangat besar seharusnya dapat menjadi sumber penerimaan negara yang dapat dimanfaatkan untuk memperbaiki perekonomian Indonesia baik melalui APBN dengan memasukkan zakat sebagai salah satu instrumen penerimaan negara maupun melalui cara – cara penganggaran lain yang berguna untuk perbaikan dan peningkatan sistem keuangan dan perekonomian di Indonesia. Dengan demikian, beban pemerintah akan berkurang dalam program pengentasan kemiskinan, karena dana zakat dapat digunakan untuk mengurangi tingkat kemiskinan dengan cara memberdayakan mustahik . Selain itu, Pemerintah juga tidak perlu selalu bergantung kepada utang ketika terjadi defisit anggaran karena kekurangan dananya bisa ditutupi dari dana zakat. Dengan adanya mekanisme zakat ini, aktivitas ekonomi dalam kondisi terburuk sekalipun dipastikan akan dapat

7

berjalan paling tidak pada tingkat yang minimal untuk memenuhi kebutuhan primer. Oleh karena itu, instrumen zakat dapat digunakan sebagai perisai terakhir bagi perekonomian agar tidak terpuruk pada kondisi krisis dimana kemampuan konsumsi

mengalami stagnasi (underconsumption).

Kemiskinan serta buruknya kondisi perekonomian yang masih perlu diperbaiki secara berkelanjutan ini dapat menjadi pengganggu bagi kualitas hidup masyarakat Indonesia. Kualitas hidup masyarakat tersebut sangat dipengaruhi oleh berbagai macam faktor, salah satunya adalah faktor-faktor ekonomi makro yang tidak dapat dipisahkan dari setiap lini kehidupan masyarakat Indonesia dalam melakukan kegiatan ekonomi sehari-hari. Berdasarkan penelitian Cutler & Katz (2001) dan Powers (2005) menemukan adanya hubungan yang kuat antara tingkat kemiskinan dengan berbagai variabel ekonomi makro. Dalam penelitian tersebut dibuktikan bahwa tingkat pengangguran dan inflasi keduanya berhubungan positif dengan jumlah penduduk di bawah garis kemiskinan. Artinya semakin tinggi tingkat inflasi

maka semakin besar tingkat kemiskinan.

Berdasarkan data Bank Indonesia, laju inflasi tahun 1998 mencapai 45,4%. Dengan adanya kenaikan laju inflasi yang mencapai 45,4% jelas menurunkan kualitas hidup masyarakat. Sekitar 60 persen atau bahkan lebih, dari pengeluaran kalangan masyarakat ini akan tersedot untuk belanja makanan. Bila kenaikan harga makanan berada pada kisaran 15-30 persen, maka kenaikan laju inflasi yang menyebabkan

8

melonjakanya harga barang – barang kebutuhan pokok jelas akan membuat masyarakat menjadi jatuh miskin (Edratna, 2008).

Tabel 1.2 Inflasi di Indonesia BULAN

BULAN TAHUN TAHUN TINGKAT TINGKAT INFLASIINFLASI

Januari 2017 3,49%

Desember 2016 3,02%

Nopember 2016 3,58%

Oktober 2016 3,31%

September 2016 3,07%

Sumber: Bank Indonesia

Meskipun angka inflasi pada Bulan Januari Tahun 2017 ini hanya sebesar 3,49% seperti yang ditunjukkan oleh Tabel di atas. Akan tetapi, bukan berarti nilai tersebut tidak menjadi suatu hal yang diabaikan dalam proses perbaikan perekonomian. Seberapa pun besar nilai inflasi tetap akan mempengaruhi segala aspek perekonomian di Indonesia, khususnya terhadap daya beli masyarakat.

Menurunnya daya beli masyarakat tidak hanya berdampak pada menurunnya kualitas hidup dalam memenuhi kebutuhan pokok sehari-hari, namun juga berpengaruh terhadap kegiatan – kegiatan praktek keagaamaan. Salah satu contoh praktek keagamaan yang wajib dan dikenal masyarakat adalah kewajiban membayar zakat, seperti yang telah dijelaskan pada pembahasan sebelumnya. Ketika masyarakat lebih mementingkan untuk memenuhi kebutuhan pokoknya terlebih dahulu,

9

dikarenakan inflasi yang sangat tinggi, harga barang-barang menjadi sangat mahal. Akibatnya penghasilan masyarakat banyak tersedot untuk pemenuhan kebutuhan pokok. Hal ini mengakibatkan orang yang tadinya mampu untuk membayar zakat, menjadi orang yang tidak mampu membayar zakat. Bahkan, sebagain besar masyarakat menjadi orang yang berhak menerima zakat (Zen, 2010). Dalam kondisi perekonomian seperti itu, salah seorang ulama menyerukan kepada masyarakat Islam, sebagai umat mayoritas di Indonesia, untuk menggali potensi yang bersumber pada kekuatan ajaran Islam dan kekuatan umat itu sendiri. Salah satunya adalah zakat, infak, dan sedekah (ZIS). Walaupun tidak mungkin mampu menyelesaikan masalah kesejahteraan secara tuntas, akan tetapi bila ZIS ini dikelola dengan baik, amanah, dan profesional dalam pengambilan maupun pendistribusiannya, maka setidaknya ini akan mampu meminimalisir berbagai hal yang berkaitan dengan kemiskinan (Zen, 2010).

Tidak hanya inflasi saja yang dapat mempengaruhi zakat, variabel makro ekonomi lainnya juga turut andil dalam perihal zakat ini. Antara lain: suku bunga, nisbah bagi hasil dan produksi industri. Seperti yang dinyatakan oleh Kuran (2012) bahwa suku bunga dan nisbah bagi hasil memiliki hubungan berkebalikan dengan zakat. Apabila suku bunga meningkat maka jumlah investasi akan menurun dan menyebabkan pendapatan masyarakat ikut menurun sehingga zakat yang diterima juga akan mengalami penurunan. Demikian pula dengan nisbah bagi hasil yang berlaku hubungan layaknya suku bunga terhadap zakat. Berbeda dengan suku bunga dan nisbah bagi hasil, produksi industri memiliki hubungan searah dengan zakat.

10

Wahab (2012) menyebutkan bahwa semakin tinggi produk domestik bruto maka akan semakin tinggi pula nilai zakat. Produksi industri merupakan gambaran dari perubahan output real di suatu negara yang dapat dihitung setiap bulannya sehingga dapat digunakan untuk menggantikan variabel produk domestik bruto yang hanya dapat dihitung triwulan saja.

Dalam rangka mengoptimalkan potensi zakat serta meminimalisir kemiskinan seperti yang telah dipaparkan sebelumnya, tentunya diperlukan upaya untuk meminimalisirkan variabel yang dapat menghambat tergalinya potensi zakat. Dan sebaliknya, meningkatkan variabel yang dapat meningkatkan tergalinya potensi zakat. Oleh karena itu, dalam penelitian ini akan diteliti lebih dalam tentang pengaruh variabel-variabel ekonomi makro yang dapat mempengaruhi zakat, seperti: inflasi, suku bunga, nisbah bagi hasil dan produksi industri dengan judul“Analisis Pengaruh Variabel Ekonomi Makro: Suku Bunga, Nisbah Bagi Hasil, Inflasi dan Produksi industri terhadap Jumlah Zakat yang Diterimadi Indonesia”.

1.2

1.2 Rumusan MasalahRumusan Masalah

Rumusan masalah merupakan pertanyaan yang lengkap dan rinci mengenai ruang lingkup masalah yang akan diteliti didasarkan atas identifikasi masalah dan pembatasan masalah (Indriantoro, 2009:32). Berdasarkan definisi tersebut dan latar belakang yang telah dikemukakan sebelumnya maka rumusan masalah yang disusun dalam penelitian ini adalah “Apakah suku bunga, nisbah bagi hasil, inflasi dan produksi industri secara bersama-sama dan parsial berpengaruh terhadap jumlah zakat

11

1.3

1.3 Tujuan PenelitianTujuan Penelitian

Tujuan penelitian merupakan sesuatu yang akan dicapai atau dituju dalam sebuah penelitian (Indrianto, 2009:35). Berdasarkan definisi tersebut dan rumusan masalah yang telah dikemukakan sebelumnya maka tujuan penelitian dapat dirumuskan“Untuk mengetahui pengaruh bersama-sama dan parsial dari suku bunga, nisbah bagi hasil, inflasi dan produksi industri terhadap jumlah zakat yang diterima di Indonesia”.

1.4

1.4 Manfaat PenelitianManfaat Penelitian

Manfaat penelitian adalah dampak dari pencapaiannya tujuan penelitian (Indrianto, 2009:35). Dalam penelitian ini dibedakan manfaat penelitian secara teoritis dan praktis.

1.4.1

1.4.1Manfaat TeoritisManfaat Teoritis

Manfaat teoritis yang didapatkan dari tulisan ini antara lain:

1) Konsep teori yang ada di dalam tulisan ini dapat dimanfaatkan untuk dunia akademis, khususnya untuk bidang Ekonomi Islam.

2) Memberi peneliti kesempatan untuk mengembangkan ilmu yang telah diterima. 3) Memberikan masukan pada peneliti selanjutnya tentang penerimaan zakat di

Indonesia serta variabel – variabel makro yang dapat mempengaruhinya. 1.4.2

1.4.2Manfaat PraktisManfaat Praktis

Hasil yang didapatkan dari penelitian ini dapat diimplementasikan oleh Badan Amil Zakat (BAZ), Lembaga Amil Zakat (LAZ), ataupun lembaga – lembaga lain

12

yang berhubungan dengan zakat dalam mengupayakan strategi untuk mengoptimalkan penerimaan zakat melalui penanganan terhadap variabel – variabel ekonomi yang dapat mempengaruhi besar kecilnya jumlah penerimaan zakat.

13

BAB II

BAB II

TINJAUAN PUSTAKA

TINJAUAN PUSTAKA

2.12.1Kajian PustakaKajian Pustaka 2.1.1

2.1.1Suku BungaSuku Bunga

Bunga adalah tanggungan pada pinjaman uang, yang biasanya dinyatakan dengan persentase dari uang yang dipinjamkan (Muhamad, 2002:40). Suku bunga adalah tingkat bunga yang dinyatakan dalam persen, jangka waktu tertentu (perbulan atau pertahun) (Marshall dan Miranda, 2002:134). Suku bunga dibedakan menjadi dua,

yaitu :

1) Suku bunga nominal adalahrateyang dapat diamati pasar.

2) Suku bunga riil adalah konsep yang mengukur tingkat bunga yang sesungguhnya, suku bunga riil sama dengan suku bunga nominal dikurangi dengan laju inflasi yang diharapkan. Dimana:

r = i -μ

r = suku bunga riil i = suku bunga nominal

= laju inflasi 2.1.1.1

2.1.1.1Teori Tingkat Suku BungaTeori Tingkat Suku Bunga a.

14

Tabungan, simpanan menurut teori klasik adalah fungsi tingkat bunga, makin tinggi tingkat bunga, maka makin tinggi pada keinginan masyarakat untuk menyimpan dananya di bank. Artinya pada tingkat bunga yang lebih tinggi, masyarakat akan terdorong untuk mengorbankan atau mengurangi pengeluaran untuk berkonsumsi guna menambah tabungan. Sedangkan bunga adalah “harga” dari (penggunaan)loanable fund s, atau dapat diartikan sebagai dana yang tersedia untuk di pinjamkan atau dana investasi, karena menurut teoriklasik, bunga adalah “harga” yang terjadi di pasar investasi (Boediono, 2001:76). Investasi juga merupakan tujuan dari tingkat bunga.

Semakin tinggi tingkat bunga, maka keinginan untuk melakukan investasi juga semakin kecil, alasannya adalah seorang pengusaha akan menambah pengeluaran investasinya apabila keuntungan yang diharapkan dari investasi tersebut lebih besar dari tingkat bunga yang harus di bayarkan untuk dana investasi tersebut sebagai ongkos untuk penggunaan dana(cost of capital) (Boediono, 2001:71). Makin rendah tingkat bunga, maka pengusaha akan terdorong untuk melakukan investasi, sebab biaya penggunaan dana juga semakin kecil, tingkat bunga dalam keadaan seimbang (artinya tidak ada dorongan naik turun) akan tercapai apabila keinginan menabung masyarakat sama dengan keinginan pengusaha untuk melakukan investasi.

b.

b. Teori KeynesTeori Keynes

Teori Keynes menyebutkan bahwa, tingkat bunga ditentukan oleh permintaan dan penawaran uang, menurut teori ini ada tiga motif, mengapa seseorang bersedia untuk memegang uang tunai, yaitu motif transaksi, berjaga-jaga dan spekulasi. Tiga motif

15

inilah yang merupakan sumber timbulnya permintaan uang yang diberi istilah

Liquidity preference, adanya permintaan uang menurut teori Keynes berlandaskan pada konsepsi bahwa umumnya orang menginginkan dirinya tetap likuid untuk memenuhi tiga motif tersebut (Nopirin, 2000:95). Teori Keynes menekankan adanya hubungan langsung antara kesediaan orang membayar harga uang tersebut (tingkat bunga) dengan unsur permintaan akan uang untuk tujuan spekulasi, dalam hal ini permintaan besar apabila tingkat bunga rendah dan permintaan kecil apabila bunga

tinggi. 2.1.1.2 2.1.1.2BIBIR ate

BI Rate adalah suku bunga kebijakan yang mencerminkan sikap atau stance

kebijakan moneter yang ditetapkan oleh bank Indonesia dan diumumkan kepada publik (www.bi.go.id). Selanjutnya, di bawah ini dijabarkan fungsi, jadwal penetapan dan penentuan BI rate, serta besar perubahan BI rate yang didapatkan dari www.bi.go.id, sebagai berikut:

a.

a. Fungsi BIFungsi BIR ate

BI Ratediumumkan oleh Dewan Gubernur Bank Indonesia setiap Rapat Dewan Gubernur bulanan dan diimplementasikan pada operasi moneter yang dilakukan Bank Indonesia melalui pengelolaan likuiditas (liquidity management ) di pasar uang untuk mencapai sasaran operasional kebijakan moneter. Sasaran operasional kebijakan moneter dicerminkan pada perkembangan suku bunga Pasar Uang Antar Bank Overnight (PUAB O/N). Pergerakan di suku bunga PUAB ini diharapkan akan diikuti

16

oleh perkembangan di suku bunga deposito, dan pada akhirnya suku bunga kredit perbankan.

Penetapan BI Rate sangat dipengaruhi oleh faktor-faktor ekonomi. Bank Indonesia akan menaikkan BI Rateapabila inflasi ke depan diperkirakan berada di atas sasaran yang telah ditetapkan, sebaliknya Bank Indonesia akan menurunkan BI

Rate apabila inflasi ke depan diperkirakan berada di bawah sasaran yang telah ditetapkan.

b.

b. Besar Perubahan BIBesar Perubahan BIR ate

Respon kebijakan moneter dinyatakan dalam perubahan BIrate(secara konsisten dan bertahap dalam kelipatan 25 basis poin (bps). Dalam kondisi untuk menunjukkan intensi BI yang lebih besar terhadap pencapaian sasaran inflasi, maka perubahan BI

ratedapat dilakukan lebih dari 25 bps dalam kelipatan bps.

Salah satu kebijakan yang diambil oleh BI dalam mengatasi jumlah uang yang beredar agar diperoleh keseimbangan antara penawaran dan permintaan uang adalah

suku bunga.

Pemerintah akan mengurangi jumlah uang beredar dengan meningkatkan suku bunga, karena dengan suku bunga tinggi masyarakat atau nasabah akan cenderung menyimpan uangnya di bank dengan imbalan bunga tinggi dan lebih aman. Dalam permintaan uang di Indonesia selain dipengaruhi oleh pendapatan nominal juga dipengaruhi suku bunga karena Indonesia belum seutuhnya menganut sistem syariah.

17

Jika nilai tingkat suku bunga (BI Rate) tinggi maka bunga yang diberikan oleh BI kepada bank-bank konvensional yang menitip dananya di BI juga akan tinggi dan bank akan menyimpan uangnya lebih banyak. Dengan demikian bank akan berusaha menarik dana dari nasabah atau masyarakat lebih banyak agar dapat menitipkan dananya di BI dengan jumlah yang banyak pula. Bank menarik minat nasabah atau masyarakat dengan bunga tinggi.

2.1.2 Nisbah Bagi Hasil 2.1.2 Nisbah Bagi Hasil

Nisbah adalah: 1) Rasio atau perbandingan; Rasio pembagian keuntungan (bagi hasil) antara shahibul maldanmudharib.2) Angka yang menunjukkan perbandingan antara satu nilai dan nilai lainnya secaranisbi,yang bukan perbandingan antara dua pos dalam laporan keuangan dan dapat digunakan untuk menilai kondisi perusahaan

(Muhamad, 2012:99).

Nisbah bagi hasil merupakan presentase keuntungan yang akan diperoleh

shahibul mal dan mudharib yang ditentukan berdasarkan kesepakatan antara keduanya. Jika usaha tersebut merugi akibat risiko bisnis, bukan akibat kelalaian

mudharib,maka pembagian kerugiannya berdasarkan porsi modal yang disetor oleh masing-masing pihak. Karena seluruh modal yang ditanam dalam usaha mudharib

milik shahibul mal,maka kerugiannya dari usaha tersebut ditanggung sepenuhnya oleh shahibul mal.Oleh karena itu, nisbah bagi hasil disebut juga dengan nisbah keuntungan (Muhamad, 2012:99).

18

2.1.2.1 Teori Nisbah Bagi Hasil 2.1.2.1 Teori Nisbah Bagi Hasil

Bagi hasil menurut terminologi asing (Inggris)dikenal dengan profit sharing. Profit sharing dalam kamus ekonomi diartikan sebagai pembagian laba (Sulhan, 2008:21). Secara definitif, profit sharingdiartikan: “distribusi beberapa bagian dari laba pada para pegawai dari suatu perusahaan” (Sulhan, 2008:21). Lebih lanjut dikatakan oleh Sulhan (2008:21) bahwa hal itu dapat berbentuk suatu bonus uang tunai tahunan yang didasarkan pada laba yang diperoleh pada tahun-tahun sebelumnya, atau dapat berbentuk pembayaran mingguan atau bulanan.

Sulhan (2008:22) menyatakan bahwa keuntungan yang dibagihasilkan harus dibagi secara proporsional antara shahibul maldenganmudharib.Dengan demikian, semua pengeluaran rutin yang berkaitan dengan bisnis mudharabah, bukan untuk kepentingan pribadi mudharib, dapat dimasukkan ke dalam biaya operasional. Keuntungan bersih harus dibagi antara shahibul mal dan mudharibsesuia dengan proporsi yang disepakati sebelumnya dan secara eksplisit disebutkan dalam perjanjian awal. Tidak ada pembagian laba sampai semua kerugian telah ditutup dan ekuiti shahibul maltelah dibayar kembali. Jika ada pembagian keuntungan sebelum habis masa perjanjian akan dianggap sebagai pembagian keuntungan di muka (Sulhan, 2008:22).

2.1.2.2 Macam-macam Nisbah Bagi Hasil 2.1.2.2 Macam-macam Nisbah Bagi Hasil

Muhamad (2012:100-101) menyatakan bahwa nisbah bagi hasil dapat dibedakan dengan sebutan-sebutan sebagai berikut:

19

a. Nisbah aktiva tetap terhadap modal. Nisbah ini digunakan untuk menentukan tingkat investasi dalam aktiva tetap dengan modal yang dimiliki oleh pemilik usaha bisnis, dalam ketentuan bidang perbankan nisbah aktiva tetap terhadap modal bersih tidak boleh melebihi 50%(ratio of fixed asets to net worth)

b. Nisbah at-tamwil wa al-wada’i. Nisbah ini adalah financing to deposit Ratio

(FDR). Rasio pembiayaan bank syariah dengan dana pihak ketiganya; rasio penyaluran dan penghimpunan dana.

c. Nisbah fi ihyati naqdiadalah rasio cadangan tunai(cash ratio); bagian dari total aktiva bank komersial yang ditahan dalam bentuk aktiva yang mempunyai likuiditas tinggi untuk menghadapi penarikan uang oleh nasabah dan kewajiban keuangan lainnya.

d. Nisbah jariyah adalah rasio lancer (quick ratio), perbandingan antara aktiva lancer dan kewajiban jangka pendek.

e. Nisbah jumlah modal. Nisbah ini adalah rasio jumlah modal(total capita/ratio)

f. Nisbah kas. Nisbah ini adalah rasio kas(cash ratio)

g. Nisbah laba bersih terhadap modal bersih. Nisbah ini adalah nisbah untuk menilai risiko kredit, yaitu kemampuan bisnis (kegiatan usaha) untuk menghasilkan laba dalam satu periode(rate of net profits to net worth)

h. Nisbah laba terhadap aktiva (ROA). Nisbah ini adalah laba bersih dibagi total aktiva; ROA merupakan rasio atau nisbah utama untuk mengukur kemampuan dan efisiensi aktiva dalam menghasilkan laba (profitabilitas) (return on assets/ROA)

20

i. Nisbah laba terhadap modal. Nisbah ini adalah laba bersih dibagi modal sendiri merupakan rasio atau nisbah profitabilitas yang mengukur tingkat kemampuan modal dalam menghasilkan laba bersih(return on equity/ROE)

j. Nisbah likuiditas. Nisbah ini adalah nisbah yang mengukur kemampuan bank, perusahaan, atau peminjam untuk memenuhi kewajiban jangka pendek yang jatuh tempo; nisbah ini dihitung dengan membagi aktiva lancar dengan utang lancar

(liquidity ratio)

k. Nisbah modal primer terhadap asset. Nisbah ini adalah modal inti dibagi rata-rata total asset(primary capital to assets ratio)

l. Nisbah modal sesuaian. Nisbah ini adalah rasio modal yang telah disesuaikan terhadap total asset, rasio ini digunakan dalam perhitungan kecukupan modal; perhitungan modal bank dilakukan dengan memperhitungkan cadangan kerugian kredit macet, cadangan kerugian atau keuntungan surat berharga dikurangi dengan kredit yang diklasifikasikan macet(adjusted capital ratio)

m. Nisbah modal terhadap risiko aset. Nisbah ini adalah jumlah modal dibagi rata-rata total aset nilai setiap asset tersebut didasarkan pada bobot risikonya(capital to risk assets ratio)

n. Nisbah perputaran. Nisbah ini adalah nisbah yang menunjukkan tingkat kecepatan konversi piutang menjadi kas atau lamanya perputaran asset menjadi kas

(turnover ratio)

o. Nisbah si’ri al sahmi ila al ribhiadalah rasio pendapatan terhadap harga suatu saham(price earning ratio-PER)

21

p. Nisbah utang terhadap modal bersih. Nisbah ini adalah nisbah yang digunakan untuk menetapkan proporsi utang terhadap modal bersih yang digunakan dalam kegiatan usaha(ratio of debt to net worth)

2.1.2.3 Karakteristik Nisbah Bagi Hasil 2.1.2.3 Karakteristik Nisbah Bagi Hasil

Menurut Karim (2007:67-68), terdapat lima karakteristik nisbah bagi hasil yang terdiri dari:

a. Presentase. Nisbah bagi hasil harus dinyatakan dalam presentase (%), bukan dalam nominal uang tertentu (Rp).

b. Bagi untung dan bagi rugi. Pembagian keuntungan berdasarkan nisbah yang telah disepakati, sedangkan pembagian kerugian berdasarkan porsi modal masing-masing pihak.

c. Jaminan. Jaminan yang akan diminta terkait dengancharacterriskyang dimiliki oleh mudharib karena jika kerugian diakibatkan oleh keburukan karakter

mudharib, maka yang menanggungnya adalah mudharib. Akan tetapi, jika kerugian diakibatkan olehbusiness risk,maka shahibul maltidak diperbolehkan untuk meminta jaminan padamudharib.

d. Besaran nisbah. Angka besaran nisbah bagi hasil muncul sebagai hasil tawar menawar yang dilandasi oleh kata sepakat dari pihak shahibul maldanmudharib.

e. Cara menyelesaikan kerugian. Kerugian akan ditanggung dari keuntungan terlebih dahulu karena keuntungan adalah pelindung modal. Jika kerugian melebihi keuntungan, maka akan diambil dari pokok modal.

22

2.1.2.4 Teori Penetapan Nisbah Bagi Hasil Wahbah Zuhaili 2.1.2.4 Teori Penetapan Nisbah Bagi Hasil Wahbah Zuhaili

Hasil investasi pada bank-bank Islam tertentu dengan cara seperti yang berlaku dalam perusahaan-perusahaan dengan modal bersama (syirkah musahamah)dalam jangka periode tertentu, yaitu tahun buku karena mempertimbangkan bahwa karakteristik mudharabah musytarakah adalah terus berkesinambungan secara

kontinyu(Az-Zuhaili, 2011:32)

Berdasarkan hal ini, keuntungan investasi yang dilaporkan pada setiap akhir tahun buku tidak tertetapkan kecuali hanya untuk dana yang tetap ada dari awal tahun sampai akhir tahun. Oleh sebab itu, apabila pihak investor (penanam modal, nasabah) pada mudharabah musytarakah menarik dananya secara keseluruhan atau sebagiannya sebelum akhir tahun buku dimana belum ada laporan keuntungan maka dana yang ditarik itu tidak mendapatkan porsi atau bagian dari keuntungan yang baru akan dihitung, dilaporkan, selanjutnya dilakukan proses distribusi pembagian, pada akhir tahun buku (Az-Zuhaili, 2011:33).

Hal ini memiliki padanan yang diberlakukan dalam mudharabah khusus yang hukum-hukumnya ditetapkan oleh fuqaha Islam. Ar -Ramli (2000:88) menyebutkan, apabila pihak pemilik modal menarik sebagian modalqiradh (mudharabah)sebelum tampak untung ruginya, berarti yang berstatus sebagai modal mudharabah adalah sisanya. Karena modal yang disisakan di tanganmudhariboleh pemilik modal hanya itu, berarti sama saja seakan-akan pihak pemilik modal hanya menyerahkan modal sebanyak itu saja.

23

Ar -Ramli (2000:88) menyatakan bahwa hasil investasi bisa diketahui dengan cara mengalihkan dana investasi yang ada dengan jangka waktu dimana dana itu tetap terinvestasikan dan hasilnya adalah yang biasa dikenal dengan sisteman-namrataual a’daad pada aktivitas perbankan yang menerapkan sistem riba, yaitu mengalihkan saldo harian dengan jumlah hari dimana saldo itu masih ada. Angka hasil penjumlahan itulah kadar bunga untuk satu hari (Ar -Ramli, 2000:89). Dengan catatan bahwa keuntungan didapatkan dengan harta (dana), atau dengan kerja sesuai dengan kesepakatan yang ada, atau dengan tanggungan kerja seperti yang ada pada perkongsian kerja (syarikah al a’mal),dan pendendaan pelaku peng-ghasaban(Ar

-Ramli, 2000:89).Karena keuntungan adalah sebagai perbandingan kerugian, dalam arti keuntungan sesuatu adalah untuk orang yang menanggung kerugian sesuatu tersebut. Oleh sebab itu, ketika syariik (mitra, partner) adalah yang menanggung kerugian ketika terjadi kerugian karena suatu hal. Jika ada keuntungan, maka semua keuntungan itu adalah untuknya. Jika terjadi kerugian, dirinyalah yang menanggungnya. Jika ada keuntungan, keuntungan itu pula menjadi haknya seluruhnya (Ar -Ramli, 2000:89).

Karena investasi non riba adalah investasi produksi yang berpatokan pada keuntungan riil yang tidak bisa tercapai dengan akselerasi kecepatan yang biasa digunakan dalam investasi perbankan untuk melakukan perhitungan bunga, maka formula perhitungan perbankan yang dipraktikan oleh bank-bank Islam adalah dengan menggunakan patokan periode bulan, bukan hari (Az-Zuhaili, 2011:33). Oleh sebab itu, orang yang menyerahkan dana sebesar seribu dinar misalnya untuk

24

investasi tahunan, tentu tidak sama dengan orang yang menyerahkan dana dengan jumlah yang smaa pada pertengahan tahun, yakin investasi selama waktu enam bulan saja (Az-Zuhaili, 2011:34). Sehingga hasil investasi tahunan lebih banyak dengan persentase 9% misalnya, sedangkan hasil investasi setengah tahun saja pada investasi tahunan, persentase hasil investasinya adalah separuh dari persentase hasil investasi tahunan (Az-Zuhaili, 2011:34). Ar-Ramli (2000:91) menyebutkan, satuan periode ada kalanya menggunakan hitungan hari, minggu, atau bulan sesuai dengan ketentuan dan aturan yang dirumuskan oleh pihak bank yang bersangkutan dan dipublikasikan depada para nasabah. Secara prinsip, hal ini bisa diterima jika memang nyata-nyata ada keuntungan yang didaptkan secara riil. Ar-Ramli (2000:91) menambahkan, dalam kasus-kasus adanya perubahan jumlah dana salah seorang investor di dalam waktu satu tahun, karena terjadi penambahan atau penarikan, maka perhitungan an-nimr

dilakukan atas dasar saldo dana investasi setelah terjadinya setiap perubahan, yaitu antara tanggal perubahan dan tanggal penghentian investasi atau akhir tahun buku mana yang lebih dekat. Ada cara lain, yaitu mengambil perbedaan antara nimrdana yang ditarik terhitung dari tanggal penambahan dan tanggal penarikan sampai tanggal penghentian investasi atau sampai akhir tahun buku mana yang lebih dekat. Kedua

cara ini akan sampai kepada hasilnimryang sama. 2.1.2.5 Investasi Berdasarkan Bagi Hasil 2.1.2.5 Investasi Berdasarkan Bagi Hasil

Akad yang sesuai dengan prinsip investasi adalahmudharabah yang mempunyai tujuan kerjasama antara pemilik dana (shahibul mal) dengan pengelola dana

25

mudharib),dalam hal ini adalah bank. Deposan, dengan demikian bukanlahlender

ataukreditor bagi bank seperti halnya pada bank konvensional.

Inti mekanisme investasi bagi hasil pada dasarnya adalah terletak pada kerjasama yang baik antara shahibul mal dengan mudharib. Kerjasama atau partnership

merupakan karakter dalam masyarakat ekonomi islam. Kerjasama ekonomi harus dilakukan dalam semua lini kegiatan ekonomi, yaitu: produksi, distribusi barang maupun jasa. Salah satu bentuk kerjasama dalam bisnis atau ekonomi Islam adalah

qirad ataumudharabah. Qirad atau mudharabah adalah kerjasama antara pemilik modal atau uang dengan pengusaha pemilik keahlian atau ketrampilan atau tenaga dalam pelaksanaan unit-unit ekonomi atau proyek usaha. Melalui qirad atau

mudharabah,kedua belah pihak yang bermitra tidak akan mendapatkan bunga, tetapi mendapatkan bagi hasil atau profit dan loss sharing dari proyek ekonomi yang disepakati bersama.

Mengapa dalam sistem ekonomi Islam menggunakan bagi hasil dan tidak menggunakan sistem bunga? Pertanyaan ini cukup filosofis dan mendalam. Jawaban atas pertanyaan ini harus dikembalikan kepada ayat-ayat Al Qur‟an yang mendasarinya. Dasar pijakannya adalah:

a. Doktrin kerjasama dalam ekonomi Islam dapat menciptakan kerja produktif sehari-hari dari masyarakat (QS, 2:190)

b. Meningkatkan kesejahteraan dan mencegah kesengsaraan sosial (QS, 3:103; 5:3; 9:71)

26

c. Mencegah penindasan ekonomi dan distribusi kekayaan yang tidak merata (QS, 177:16; 69:25-37; 89:17-20; 107:1-7)

d. Melindungi kepentingan ekonomi lemah (QS, 4:5-10; 89:17-26)

e. Membangun organisasi yang berprinsip syarikat,sehingga terjadi proses yang kuat membantu yang lemah (QS, 43:32)

f. Pembagian kerja atau spesialisasi berdasarkan saling ketergantungan serta pertukaran barang dan jasa karena tidak mungkin berdiri sendiri (QS, 92:8-10;

96:6) 2.1.3 Inflasi 2.1.3 Inflasi

Pada awalnya inflasi diartikan sebagai kenaikan jumlah uang beredar atau kenaikan likuiditas dalam suatu perekonomian. Pengertian tersebut mengacu pada gejala umum yang ditimbulkan oleh adanya kenaikan jumlah uang beredar yang diduga telah menyebabkan adanya kenaikan harga – harga (Suseno dan Siti, 2009:2).

Dalam perkembangan lebih lanjut, Suseno dan Siti (2009:2-3) menyatakan bahwa inflasi secara singkat dapat diartikan sebagai suatu kecenderungan meningkatnya harga-harga barang dan jasa secara umum dan terus-menerus.

Dalam pengertian tersebut, terdapat dua pengertian penting yang merupakan kunci dalam memahami inflasi. Yang pertama adalah kenaikan harga secara umum dan yang kedua adalah terus-menerus (Suseno dan Siti, 2009:3). Lebih lanjut, Suseno dan Siti (2009:3) mengemukakan bahwa dalam inflasi harus terkandung unsur kenaikan harga, dan selanjutnya kenaikan harga tersebut adalah harga secara umum. Hanya kenaikan harga yang terjadi secara umum yang dapat disebut sebagai inflasi.

27

Hal ini penting untuk membedakan kenaikan harga atas barang dan jasa tertentu . Contoh dari penjelasan di atas misalnya, meningkatnya harga beras atau harga cabe merah saja belum dapat dikatakan sebagai inflasi. Inflasi adalah kenaikan harga-harga secara umum, artinya inflasi harus menggambarkan kenaikan harga sejumlah besar barang dan jasa yang dipergunakan (atau dikonsumsi) dalam suatu perekonomian. Kata kunci kedua adalah terus menerus, kenaikan harga yang terjadi karena faktor musiman, misalnya, menjelang hari-hari besar atau kenaikan harga sekali saja dan tidak mempunyai pengaruh lanjutan juga tidak dapat disebut inflasi karena kenaikan harga tersebut bukan masalah kronis ekonomi.

Inflasi didefinisikan dengan banyak ragam yang berbeda, tetapi semua definisi itu mencakup pokok-pokok yang sama. Samuelson (2001:58) memberikan definisi bahwa inflasi sebagai suatu keadaan dimana terjadi kenaikan t ingkat harga umum, baik barang-barang, jasa-jasa maupun faktor-faktor produksi. Dari definisi tersebut mengindikasikan keadaan melemahnya daya beli yang diikuti dengan semakin merosotnya nilai riil (intrinsik) mata uang suatu negara.

Sementara definisi lain yang dikemukakan oleh Rahardja dan Manurung (2004:115) menegaskan bahwa inflasi terjadi pada saat kondisi ketidakseimbangan (disequilibrium) antara permintaan dan penawaran agregat, yaitu lebih besarnya permintaan agregat daripada penawaran agregat. Dalam hal ini tingkat harga umum mencerminkan keterkaitan antara arus barang atau jasa dan arus uang. Bila arus barang lebih besar dari arus uang maka akan timbul deflasi, sebaliknya bila arus uang

28

2.1.3.1

2.1.3.1Teori Tentang InflasiTeori Tentang Inflasi

Setelah memahami apa yang disebut sebagai inflasi, pada bagian ini akan dibahas tentang teori dan faktor-faktor apa saja yang menyebabkan terjadinya inflasi. Secara garis besar ada tiga kelompok teori mengenai inflasi, yaitu teori kuantitas, teori Keynes, dan teori Strukturalis.

b.

b. Teori KuantitasTeori Kuantitas

Teori tentang inflasi pada awalnya berkembang dari teori yang dikenal dengan teori kuantitas (tentang uang). Teori kuantitas pada dasarnya merupakan suatu hipotesis tentang faktor yang menyebabkan perubahan tingkat harga ketika kenaikan jumlah uang beredar merupakan faktor penentu atau faktor yang mempengaruhi kenaikan tingkat harga (Boediono, 1982:7). Teori kuantitas tidak hanya menyatakan bahwa jumlah uang beredar sebagai faktor penyebab perubahan tingkat harga. Teori kuantitas uang juga terkait dengan teori tentang (1) proporsionalitas jumlah uang dengan tingkat harga, (2) mekanisme transmisi moneter, (3) netralitas uang, dan (4) teori moneter tentang tingkat harga (Boediono, 1982:11). Ahli ekonomi moneter yang menganut teori kuantitas dalam perkembangannya lebih dikenal dengan ahli ekonomi yang beraliran Monetaris. Salah satu tokoh aliran monetaris ini adalah ekonom Milton Friedman yang mendapatkan hadiah Nobel di bidang ekonomi pada tahun 1976. Tokoh ini membuat pernyataan yang sangat terkenal, yaitu bahwa inflationis alwaysand everywherea monetary phenomenon.

c.

29

Dalam perkembangannya, tidak semua ekonom sependapat dengan teori kuantitas uang. Contoh : para ekonom aliran Keynesian tidak sepenuhnya sependapat dengan teori tersebut. Ekonom Keynesian menyatakan bahwa teori kuantitas tidak valid karena teori tersebut mengasumsikan ekonomi dalam kondisi full employment (kapasitas ekonomi penuh) (Suseno dan Siti, 2009:15). Dalam kondisi kapasitas ekonomi yang belum penuh, maka ekspansi (pertambahan) uang beredar justru akan menambah output (meningkatkan pertumbuhan ekonomi dan kesempatan kerja) dan tidak akan meningkatkan harga. Lebih lanjut dikatakan bahwa uang tidak sepenuhnya netral, pertambahan uang beredar dapat mempunyai pengaruh tetap (permanen) terhadap variabel – variabel riil seperti output dan suku bunga (Suseno dan Siti, 2009:16).

Keynes juga menyatakan bahwa teori kuantitas yang mengasumsikan elastisitas dan perputaran uang (velocity of circulation) adalah tetap juga tidak benar. Elastisitas dan perputaran uang sangat sulit diprediksi dan banyak dipengaruhi oleh ekspektasi masyarakat serta perubahan barang-barang yang merupakan substitusi uang (financial assets) (Suseno dan Siti, 2009:16). Hal tersebut terbukti bahwa dalam suatu perekonomian yang sektor keuangannya telah maju dan terdapat instrumen-instrumen keuangan yang berfungsi sebagai substitusi uang, maka perputaran uang akan menjadi semakin sulit diprediksi.

Dalam perkembangannya perbedaan pendapat antara ekonom aliran monetaris, aliran Keynesian, dan yang lain semakin kecil, atau terjadi konvergensi antara berbagai aliran tersebut. Mishkin (2001) menyatakan bahwa sepanjang inflasi dilihat

30

sebagai sustained inflation atau inflasi yang terus menerus dan berjangka panjang, maka baik ekonom aliran monetaris maupun ekonom aliran Keynesian sependapat bahwa inflasi adalah suatu gejala moneter. Untuk membuktikan bahwa inflasi adalah suatu gejala moneter, berbagai kajian yang dipelopori oleh Friedman dalam Suseno dan Siti (2009:21) dan dilanjutkan oleh berbagai kajian selanjutnya, telah dapat menguji bahwa dalam jangka panjang memang terdapat keterkaitan yang erat antara inflasi dan jumlah uang yang beredar. Dalam pengertian umum dapat dikatakan bahwa inflasi terutama timbul karena jumlah uang yang beredar dalam suatu perekonomian melebihi jumlah uang beredar yang diminta atau diperlukan oleh perekonomian bersangkutan. Pengertian tersebut tidak mengatakan bahwa tidak

terdapat faktor-faktor lain yang dapat menimbulkan laju inflasi.

Banyak faktor lain yang dapat menjadi penyebab timbulnya inflasi, tetapi inflasi terutama disebabkan oleh jumlah uang beredar atau likuiditas yang berlebihan (Suseno dan Siti, 2009:23).

d.

d. Teori StrukturalisTeori Strukturalis

Teori ini lebih didasarkan pada pengalaman negara-negara di Amerika Latin. Pendekatan ini menyatakan bahwa inflasi, terutama di negara berkembang, terutama lebih disebabkan oleh faktor-faktor struktural dalam perekonomian (Suseno dan Siti, 2009:25). Lebih lanjut, Suseno dan Siti (2009:25) menyatakan bahwa menurut teori ini ada dua masalah struktural di dalam perekonomian negara berkembang yang dapat mengakibatkan inflasi. Pertama, penerimaan ekspor tidak elastis, yaitu pertumbuhan nilai ekspor yang lebih lambat dibandingkan dengan pertumbuhan sektor lainnya. Hal

31

tersebut disebabkan oleh terms of trade yang memburuk dan produksi barang ekspor yang kurang responsif terhadap kenaikan harga. Dengan melambatnya pertumbuhan ekspor, maka akan terhambat kemampuan untuk mengimpor barang-barang yang dibutuhkan. Seringkali negara berkembang melakukan kebijakan substitusi impor meskipun dengan biaya yang tinggi dan mengakibatkan harga barang yang tinggi sehingga menimbulkan inflasi. Kedua, masalah struktural perekonomian negara berkembang lainnya adalah produksi bahan makanan dalam negeri yang tidak elastis, yaitu pertumbuhan produksi makanan dalam negeri tidak secepat pertambahan penduduk dan pendapatan per kapita sehingga harga makanan dalam negeri cenderung meningkat lebih tinggi daripada kenaikan harga barang-barang lainnya. Hal ini mendorong timbulnya tuntutan kenaikan upah dari pekerja sektor industry yang selanjutnya akan meningkatkan biaya produksi dan pada gilirannya akan menimbulkan inflasi. Sementara itu, proses inflasi, dalam prakteknya, kemungkinan dapat mengandung aspek-aspek dari ketiga teori inflasi tersebut (Suseno dan Siti, 2009:27).

2.1.3.2

2.1.3.2Dampak InflasiDampak Inflasi

Sebagai akibat kenaikan harga barang dan jasa, maka nilai suatu mata uang akan mengalami penurunan dan daya beli mata uang tersebut menjadi semakin lemah. Penurunan daya beli tersebut selanjutnya akan berdampak terhadap individu, dunia usaha, serta anggaran pendapatan dan belanja pemerintah (Agevli dan Mohsin, 2002). Dengan kata lain, laju inflasi yang tinggi akan berakibat negatif terhadap suatu perekonomian secara keseluruhan. Namun, penurunan nilai mata uang sebagai akibat