OPERATIONAL PADA PERUSAHAAN

SINAR MAS LAND DI KABUPATEN

TANGERANG

TUGAS AKHIR

Diajukan untuk memenuhi salah satu syarat kelulusan program Diploma III

RIZKA DANO

62140017

Program Studi Manajemen Perpajakan

Akademi Manajemen Keuangan BSI Jakarta

Jakarta

vii

Puji Syukur Alhamdulillah penulis panjatkan atas kehadirat ALLAH SWT yang telah melimpahkan rahmat dan hidayah Nya sehingga penyusunan Tugas Akhir dengan judul “ Analisa Pengaruh Realisasi Pajak Kendaraan Bermotor Terhadap Pembuatan Budget Operational Pada Perusahaan Sinar Mas Land di Kabupaten Tangerang “ telah selesai di kerjakan.

Tujuan penulisan Tugas Akhir ini dibuat sebagai salah satu syarat kelulusan untuk dapat menyelesaikan proses dalam jenjang Diploma 3 pada Program Studi Akuntansi Perpajakan. Sebagai bahan penulisan, penulis mengambil bahan berdasarkan hasil penelitian yang telah dilaksanakan.

Dalam penyusunan tugas akhir ini penulis telah mendapat banyak saran, dorongan serta bimbingan dari berbagai pihak yang merupakan yang tidak dapat diukur oleh materi, namun dapat membukakan mata penulis bahwa sesungguhnya pengalaman dan pengetahuan tersebut merupakan guru terbaik bagi penulis. Untuk itu pada lembaran ini tak lupa penulis ingin mengucapkan terima kasih kepada :

1. Direktur Akademi Manajemen Keuangan BSI Jakarta.

2. Ketua Jurusan Program Studi Manajemen Perpajakan Akademi Manajemen Keuangan BSI Jakarta.

3. Bpk. Dwiyatmoko Pujiwidodo, SE, MM Selaku Dosen Pembimbing Tugas Akhir

viii

5. Kedua Orang Tua saya yang telah memberikan segenap Do’a nya 6. Ibu Sandra Kosasih selaku Direktur Perusahaan

7. Bpk. Sarmadi, SH, MM sebagai Manager GA dan suami saya yang telah memberikan support penuh dan membantu saya selama saya melaksanakan Praktek Kerja Lapangan.

8. Seluruh jajaran staff General Affair pada perusahaan Sinar Mas Land yang telah membantu selama melaksanakan kegiatan Praktek Kerja Lapangan. 9. Adhyasta habibi Prasetyo Mulya selaku anak saya yang telah menemani

saya dalam melaksanakan bimbingan.

10. Teman-teman 62.6A.31 yang sudah memberikan supportnya dalam menyelesaikan Tugas Akhir ini.

Serta semua pihak yang terkait yang tidak bisa dijelaskan secara satu persatu atas kerjasama dan dukungannya dalam penyelesaian Tugas akhir ini.

Akhir kata penulis mengucapakan terima kasih banyak atas segala dukungan morilnya kepada semua pihak, semoga Tugas Akhir ini dapat digunakan sebagaimana mestinya serta berguna bagi penulis dan juga pembaca terutama pada kejuruan yang sama.

Jakarta, 10 Juli 2017 Penulis

ix

Rizka Dano (62140017), Analisa Pengaruh Realisasi Pajak Kendaraan

Bermotor Terhadap Pembuatan Budget Operational Pada Perusahaan Sinar Mas Land di Kabupaten Tangerang.

Sinar Mas Land merupakan salah satu perusahaan swasta yang mempunyai segmen bisnis utamanya di bidang property. Perusahaan yang sudah berkembang dengan pesat ini sudah pasti membutuhkan banyak kendaraan sebagai faktor pendukung operational. Jika membahas kendaraan bermotor, kita mengenal yang namanya pajak kendaraan bermotor Hal ini merupakan salah satu pajak daerah yang wajib dibayar oleh si pemilik kendaraan. Sebelum membayar pajak kendaraan bermotor perusahaan akan mengestimasi berapa besar biaya yang harus dikeluarkan, Hal ini biasa disebut dengan budget atau anggaran.

Dalam manajemen keuangan budget merupakan hal penting yang harus disusun secara sistematis agar kegiatan perusahaan dalam mengelola kas perusahaan agar dapat berjalan dengan baik dan benar. Metode pengumpulan data dalam menyusun Tugas Akhir adalah dengan metode observasi, wawancara dan studi pustaka dengan metode analisa berupa analisis kuantitatif yaitu metode analisa dengan data sekunder. Dalam penyusunan Tugas Akhir maka hipotesa yang dapat diambil apakah terdapat hubungan dan pengaruh antara pembayaran pajak kendaraan bermotor terhadap pembuatan budget operational. Setelah diteliti dan data diolah dengan metode SPSS maka dapat di tarik kesimpulan bahwa terdapat hubungan dan pengaruh antara pajak kendaraan bermotor terhadap pembuatan budget operational.

x

ABSTRACT

Rizka Dano (62140017), Influence Analysis of Vehicle Tax Realization on Budget Operational Making at Sinar Mas Land Company in Tangerang Regency.

Sinar Mas Land is one of the private company that has its main business segment in property field. Companies that have grown rapidly is definitely need a lot of vehicles as a support factor operational office. When discussing a motor vehicle, we know the name of motor vehicle tax this is one of the local taxes that must be paid by the owner of the vehicle. Before paying motor vehicle taxes the company will estimate how much it costs to spend, this is usually called a budget or budget. In the financial management budget is an important thing that must be arranged systematically so that the company's activities in managing the company's cash to run properly and correctly. The method of collecting data in preparing the Final Project is by the method of observation, interview and study with method of analysis in the form of quantitative analysis is the method of analysis with secondary data. In the preparation of the final project, the hypothesis can be take whether there is a relationship and the effect of motor vehicle tax payments on budget operational making. After examined and data processed by SPSS method it can be drawn the conclusion that there is a relationship and influence between motor vehicle tax on budget operational making.

xi

Lembar Judul Tugas Akhir ... i

Lembar Pernyataan Keaslian Tugas Akhir ... ii

Lembar Pernyataan Persetujuan Publikasi Karya Ilmiah ... iii

Lembar Persetujuan dan Pengesahan Tugas Akhir ... iv

Lembar Konsultasi Tugas Akhir ... v

Kata Pengantar ... vii

Abstrak ... ix

Daftar Isi ... xi

Daftar Gambar ... xiii

Daftar Tabel ... xiv

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 3

1.3. Tujuan dan Manfaat ... 3

1.4. Metode Pengumpulan Data ... 4

1.5. Ruang Lingkup ... 5

1.6. Sistematika Penulisan ... 5

BAB II LANDASAN TEORI 2.1. Pajak Kendaraan Bermotor ... 7

2.1.1. Definisi Pajak Kendaraan Bermotor ... 7

2.1.2. Dasar Pengenaan Pajak ... 7

xii

2.2. Budget Operational ... 11

2.2.1. Definisi Manajemen Keuangan ... 11

2.3. Konsep Dasar Perhitungan ... 13

BAB III PEMBAHASAN 3.1. Tinjauan Umum Perusahaan ... 18

3.1.1. Sejarah dan Perkembangan Perusahaan ... 18

3.1.2. Struktur dan Organisasi Tata Kerja ... 19

3.1.3. Kegiatan Usaha ... 21

3.2. Data Penelitian ... 22

3.2.1. Data Pajak Kendaraan Bermotor ... 23

3.2.2. Data Budget ... 24

3.2.3. Tabel Penolong ... 25

3.3. Analisis Variabel X dan Y ... 25

3.3.1. Uji Koefisien Korelasi ... 25

3.3.2. Uji Koefisien Determinasi ... 27

3.3.3. Uji Persamaan Regresi ... 29

BAB IV PENUTUP 4.1. Kesimpulan ... 32

4.2. Saran ... 32

Daftar Pustaka ... 33 Daftar Riwayat Hidup

Surat Keterangan PKL / Riset

xiii

Gambar III.1 Struktur Depatement GA ... 19 Gambar III. 2 Pilar – Pilar Sinar Mas Land ... 21

xiv

DAFTAR TABEL

Tabel II. 1 Tarif Penerimaan Negara Bukan Pajak ... 9

Tabel II. 2 Tarif Kepemilikkan Pajak Kendaraan Bermotor ... 10

Tabel II. 3 Inflasi berdasarkan Badan Pusat Statistik ... 12

Tabel II. 4 Pedoman Umum Kriteria Korelasi ... 15

Tabel III. 1 Pajak Kendaraan Bermotor ... 23

Tabel III. 2 Budget Operational ... 24

1

PENDAHULUAN

1.1. Latar Belakang

Pajak kendaraan bermotor merupakan salah satu pajak daerah yang wajib dibayar oleh si pemilik / orang pribadi / perusahaan / organisasi yang memiliki kendaraan bermotor. “Pemberian kewenangan kepada daerah untuk memungut pajak dan restribusi daerah diperlukan adanya landasan hukum yang merupakan dasar hukum pemungutan pajak dan retribusi daerah yaitu dengan UU no 28 tahun 2009 yang berlaku sejak bulan Januari 2010 ( Waluyo, 2011)”.

Melalui UU No 28 Tahun 2009 tentang pajak daerah dan retribusi daerah maka Pemerintah pusat mengalihkan beberapa pajak yang semula ditarik oleh pusat menjadi pajak daerah.Ada tiga tujuan yang menjadi latar belakang diubahnya UU pajak daerah dan restribusi daerah (PDRD), yaitu pertama, memberikan kewenangan yang lebih besar kepada daerah dalam perpajakan dan retribusi, sejalan dengan semakin besarnya tanggung jawab daerah dalam memberikan pelayanan kepada masyarakat. Kedua, yaitu meningkatkan akuntabilitas daerah dalam menyediakan layanan dan penyelengaraan pemerintahan dan sekaligus memperkuat otonomi daerah. Ketiga, yaitu untuk memberikan kepastian bagi dunia usaha mengenai jenis-jenis pemungutan pajak daerah dan retribusi daerah (WWW.DJPK.DEPKU.GO.ID).

Dalam pembahasan pajak kendaraan bermotor kita mengenal yang namanya Penetapan tarif pajak progresif kendaraan bermotor yang bertujuan untuk

2

mengurangi kemacetan yang disebabkan banyaknya kendaraan bermotor milik pribadi. Pada pasal 6 ayat 2 UU RI No 28 Tahun 2009 mengenai pajak dan restibusi daerah kepemilikan kendaraan bemotor tarif progresif didasarkan atas nama dan atau alamat yang yang sama. Akan tetapi dalam UU tersebut tidak ada penjelasan terhadap “penguasaan” yang dimaksud dalam definisi pajak kendaraan bermotor.

Sebelum melakukan pembayaran pajak kendaraan bermotor pihak perusahaan harus membuat yang namanya budget. Budget atau anggaran adalah suatu rencana yang disusun secara sistematis yang meliputi seluruh kegiatan perusahaan yang dinyatakan dalam unit kesatuan moneter yang berlaku untuk jangka waktu atau periode tertentu yang akan datang.

Budget merupakan salah satu bagian utama dari ilmu manajemen keuangan, banyak yang beranggapan bahwa manajemen keuangan hanya kegiatan mencatat yang secara akuntasi saja dan menjadi tanggung jawab bagian keuangan.

Manajemen keuangan adalah semua aktifitas organisasi dalam upaya mendapatkan, mengalokasikan, menggunakan dana organisasi atau perusahaan secara efektif dan efisien.

Dalam pembahasan ini maka penulis akan menganalisa apakah ada pengaruh antara relisasi pajak kendaraan bermotor terhadap pembuatan budget atau anggaran operational pada perusahaan Sinar Mas Land.

Sinar Mas Land merupakan perusahaan swasta perseorangan yang mempunyai segmen bisnis utama adalah dibidang Property pembangunan gedung dan perusahaan. Saat ini perusahaan tersebut telah masuk sebagai perusahaan yang terdaftar pada IPO (initial public offering) di Indonesia, perusahaan ini

memiliki banyak kendaraan untuk kegiatan operational kantor sehari-hari sehingga dapat dibahas lebih dalam lagi sebagai bahan penelitian penulisan ini.

Berdasarkan uraian di atas maka dari itu penulis Tugas Akhir ini kami judul “Analisa Pengaruh Realisasi Pajak Kendaraan Bermotor Terhadap

Pembuatan Budget Operational Pada Perusahaan Sinar Mas Land di

Kabupaten Tangerang”.

1.2. Perumusan Masalah

Dari uraian latar belakang diatas, maka hipotesa yang dapat diambil untuk mempermudah penulis melakukan penelitian Tugas Akhir ini adalah : “ Apakah terdapat pengaruh yang bernilai signifikan Ha di terima dan Ho ditolak atau sebaliknya pada kasus Pembayaran Pajak Kendaraan bermotor terhadap Pembuatan Budget Operational di perusahaan Sinar Mas Land?”

1.3. Tujuan dan Manfaat

Berdasarkan dari perumusan masalah yang telah dipaparkan di atas maka tujuan dari pembuatan penulisan ini adalah sebagai berikut :

1. Mengetahui seberapa besar hubungan antara realisasi pajak kendaraan bermotor dengan pembuatan budget pada perusahaan Sinar Mas Land. 2. Mengetahui seberapa besar pengaruh antara realisasi pajak kendaraan

bermotor terhadap pembuatan budget pada perusahaan Sinar Mas Land. 3. Mengetahui seberapa besar persamaan regresi yang terbentuk dari realisasi

pajak kendaraan bermotor dengan pembuatan budget pada perusahaan Sinar Mas Land.

4

Adapun manfaat yang dapat diambil dari penulisan ini adalah sebagai berikut:

1. Penulis

dapat mengetahui bagaimana cara pembuatan budget pada suatu perusahaan dan penulis dapat memahami ilmu statistik atau SPSS.

2. Pembaca

Pembaca dapat menggunakan tugas akhir ini sebagai dasar dalam membuat tulisan ilmiah

3. Perusahaan

Perusahaan dapat mengetahui adanya pengaruh, hubungan dan persamaan antara realisasi pajak kendaraan bermotor terhadap pembuatan budget yang di buat per tahunnya melalui program SPSS.

1.4 Metode Penelitian

Dalam menyelesaikan Tugas Akhir ini penulis melakukan beberapa metode penelitian diantaranya :

1. Observasi

Penulis melakukan pengamatan langsung di Bagian General Affair (GA) pada Perusahaan Sinar Mas Land.

2. Wawancara

Penulis melakukan proses wawancara dengan Manager Head Coorporate (HC) dan General Affair (GA) pada perusahaan Sinar Mas Land.

3. Studi Dokumentasi

Penulis mengambil beberapa literatur yang berhubungan dengan anggaran dan pajak kendaraan bermotor.

1.5. Ruang Lingkup

Kegiatan penelitian dilaksanakan pada tanggal 02 Januari 2017 sampai dengan tanggal 03 Maret 2017. Kegiatan Penelitian yang dilakukan adalah tentang Realisasi pajak kendaraan bermotor dan budget operational yang di miliki oleh perusahaan Sinar Mas Land mulai dari tahun 2013 sampai dengan tahun 2016.

1.6. Sistematika Penulisan

Sistematika penulisan ini dimaksudkan untuk memudahkan para pembaca dalam memahami isi penelitian. Sistematika penulisan dalam penelitian ini dibagi menjadi 4 bab, yaitu sebagai berikut :

Bab I PENDAHULUAN.

Dalam bab ini mengemukakan mengenai latar belakang, rumusan masalah, tujuan dan manfaat, metode penelitian, ruang lingkup dan sistematika penulisan laporan tugas akhir.

Bab II LANDASAN TEORI

Dalam bab ini mengurai tentang variabel X dan Variabel Y beserta sub-sub BAB nya dan juga konsep dasar perhitungan SPSS.

6

Bab III PEMBAHASAN

Dalam bab ini mengulas lebih dalam tentang perusahaan, data pajak kendaraan bermotor beserta populasi, sample dan analisis variabel X dan Y dalam bentuk data mentah maupun data yang telah diolah melalui program SPSS.

Bab IV PENUTUP

Dalam bab ini akan menjelaskan mengenai kesimpulan dan saran serta keterbatasan penelitian. Pada bab ini dikemukakan kesimpulan penelitian sesuai dengan hasil yang ditemukan dari pembahasan serta saran yang diharapkan berguna bagi kebijakan pemerintah atau instansi yang terkait tentang Tinjauan Pajak Kendaraan Bermotor pada perusahaan Sinar Mas Land.

7 2.1 Pajak Kendaraan Bermotor

2.1.1. Definisi Pajak Kendaraan Bermotor

Menurut Peraturan Daerah (No 8 Tahun 2010:Pasal 1) Berdasarkan Undang-Undang tentang pajak daerah dan retribusi daerah yang dimaksud dengan pajak kendaraan bermotor adalah pajak atas kepemilikkan dan atau penguasaan kendaraan bermotor beroda beserta gandengannya yang dioperasikan di semua jenis jalan darat dan kendaraan bermotor yang dioperasikan di air.

2.1.2. Dasar Pengenaan Pajak

Menurut Peraturan Daerah (No 8 Tahun 2010:Pasal 6) dasar pengenaan pajak kendaraan bermotor itu sendiri dibagi menjadi dua yaitu :

1. Nilai jual kendaraan bermotor.

2. Bobot yang mencerminkan secara relatif tingkat kerusakkan jalan dan atau pencemaran lingkungan akibat penggunaan kendaraan bermotor.

Didalam menghitung pajak kendaraan bermotor ada beberapa unsur yang menjadi dasar pengenaan pajak kendaraan bermotor, dimana dasar tersebut telah ditetapkan oleh MENDAGRI dengan pertimbangan MENKEU dan ditinjau kembali setiap tahunnya.

8

2.1.2. Tarif Pajak Kendaraan Bermotor

Menurut Peraturan Pemerintah Republik Indonesia (Nomor 60:2016) yang mengatur tentang jenis dan tarif pajak kendaraan bermotor. Besaran tarif tersebut adalah :

1. 1,5% untuk bukan umum 2. 1% untuk umum

3. 0,5% untuk alat-alat besar dan alat-alat berat.

Besaran unsur-unsur tersebut dapat dihitung dengan mengunakan rumus:

Adapun jenis dan tarif pajak kendaraan bermotor atas penerimaan negara bukan pajak yang ada pada Kepolisian Negara Republik Indonesia.

Tabel II.1.

Tarif pajak kendaraan bermotor

Sumber : download dari web Sekretariat Kabinet Republik Indonesia

NO Jenis Peneriman Negara Bukan Pajak Satuan Tarif

A Pengujian untuk penerbitan Surat Izin

mengemudi (SIM) baru

SIM A per penerbitan Rp 120.000,-

SIM B1 per penerbitan Rp 120.000,-

SIM BII per penerbitan Rp 120.000,-

SIM C per penerbitan Rp 100.000,-

SIM C1 per penerbitan Rp 100.000,-

SIM CII per penerbitan Rp 100.000,-

SIM D per penerbitan Rp 50.000,-

SIM D1 per penerbitan Rp 50.000,-

Penerbitan SIM International per penerbitan Rp 250.000,-

B Penerbitan perpanjangan SIM

SIM A per penerbitan Rp 80.000,-

SIM B1 per penerbitan Rp 80.000,-

SIM B II per penerbitan Rp 80.000,-

SIM C per penerbitan Rp 75.000,-

SIM C1 per penerbitan Rp 75.000,-

SIM CII per penerbitan Rp 75.000,-

SIM D per penerbitan Rp 30.000,-

SIM D1 per penerbitan Rp 30.000,-

Penerbitan SIM International per penerbitan Rp 225.000,- C Penerbitan Surat Keterangan Uji

Keterampilan Pengemudi (SKUKP) per penerbitan Rp 50.000,- D Penerbitan Surat Tanda Nomor Kendaraan

Bermotor (STNK)

kendaraan bermotor roda 2

a. Baru per penerbitan Rp 100.000,-

b. Perpanjangan kendaraan bermotor roda per 5 tahun sekali Rp 100.000,-

4 atau lebih

a. Baru per penerbitan Rp 200.000,-

b. Perpanjangan per 5 tahun sekali Rp 200.000,- E Pengesahan Surat Tanda Nomor Kendaraan

Bermotor (STNK)

a. Kendaraan bermotor roda 2 atau roda 3 per penerbitan Rp 25.000,- b. Kendaraan bermotor roda 4 atau lebih per penerbitan Rp 50.000,-

10

Berdasarkan Peraturan Daerah (No 8:2010) tentang Pajak Kendaraan Bermotor dalam pasal 7 ayat 2 di jelaskan bahwa kepemilikkan kendaraan bermotor oleh badan di kenakan tarif sebesar 2%. Namun, jika untuk kepemilikkan atas nama orang pribadi adalah sebagai berikut:

Tabel II.2.

Tarif Kepemilikan Pajak Kendaraan Bermotor

Pemilik 1 2% Pemilik 2 2,50% Pemilik 3 3% Pemilik 4 3,50% Pemilik 5 4% Pemilik 6 4,50% Pemilik 7 5% Pemilik 8 5,50% Pemilik 9 6% Pemilik 10 6,50% Pemilik 11 7% Pemilik 12 7,50% Pemilik 13 8% Pemilik 14 8,50% Pemilik 15 9% Pemilik 16 9,50% Pemilik 17 10%

2.2. Budget Operational

2.2.1. Definisi Manajemen Keuangan

Menurut Riyanto (2011:5) “Manajemen keuangan adalah seluruh kegiatan yang berkaitan dengan usaha untuk mendapatkan dana dan menggunakan atau mengalokasikan dana tersebut.”

Menurut Sartono (2011:10) “Manajemen keuangan dapat diartikan sebagai manajemen dana baik yang berkaitan dengan pengalokasian dana dalam berbagai bentuk investasi secara efektif maupun usaha pegumpulan dana untuk pembiayaan investasi atau pembelajaan secara efisien.”

Menurut Riyanto (2011:8) Fungsi manajemen keuangan itu sendiri adalah : 1. Perencanaan Keuangan, membuat rencana pemasukan dan pengeluaran serta

kegiatan-kegiatan lainnya untuk periode tertentu.

2. Penganggaran keuangan, tindak lanjut dari perencanaan keuangan dengan membuat detail pengeluaran dan pemasukkan.

3. Pengelolaan Keuangan, menggunakan dana perusahaan untuk memaksimalkan dana yang ada dengan berbagai cara.

Dalam pembahasan ini yang menjadi variabel Y adalah data budget pada perusahaan Sinar Mas Land. Budget atau anggaran merupakan salah satu kewajiban yang harus di perhitungkan dengan baik kenaikkannya agar tidak terjadi yang namanya kekurangan budget pada saat terjadinya pembayaran. Budget di tahun atau periode berikutnya biasanya di buat oleh kepala departemen yang berwenang pada pertengahan tahun berjalan. Ada beberapa hal yang menjadi dasar pembuatan budget, yaitu :

12

1. Realisasi barang / kendaraan pada 3 tahun terakhir

Budget pada periode yang akan datang di hitung berdasarkan realisasi pada tahun sebelumnya dan mempertimbangkan tingkat inflasi dan regulasi pemerintah dalam masa tahun berjalan.

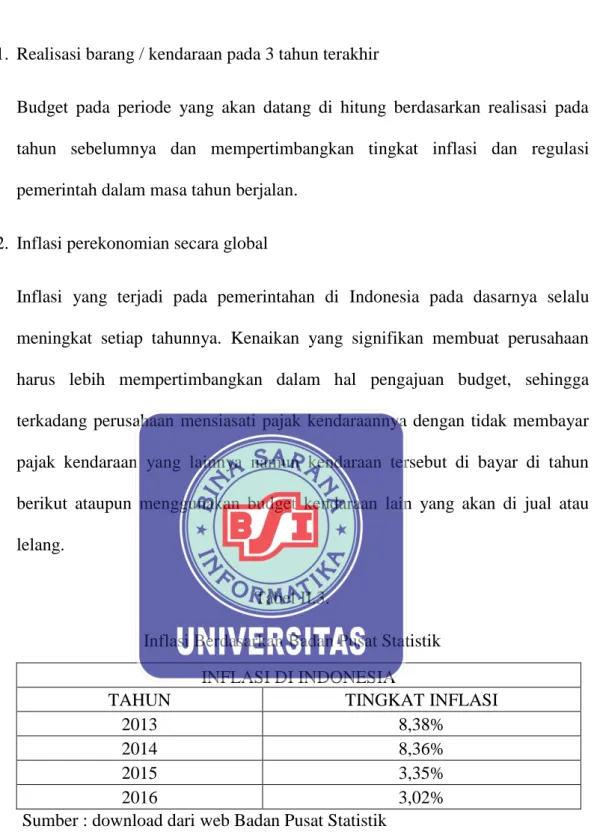

2. Inflasi perekonomian secara global

Inflasi yang terjadi pada pemerintahan di Indonesia pada dasarnya selalu meningkat setiap tahunnya. Kenaikan yang signifikan membuat perusahaan harus lebih mempertimbangkan dalam hal pengajuan budget, sehingga terkadang perusahaan mensiasati pajak kendaraannya dengan tidak membayar pajak kendaraan yang lainnya namun kendaraan tersebut di bayar di tahun berikut ataupun menggunakan budget kendaraan lain yang akan di jual atau lelang.

Tabel II.3.

Inflasi Berdasarkan Badan Pusat Statistik

Sumber : download dari web Badan Pusat Statistik 2.3. Konsep Dasar Perhitungan

2.3.1. Pengertian SPSS

Menurut Ghozali (2011:9) SPSS atau Statistical Package For Social Science merupakan sebuah program aplikasi yang memiliki kemampuan analisa yang

INFLASI DI INDONESIA

TAHUN TINGKAT INFLASI

2013 8,38%

2014 8,36%

2015 3,35%

cukup tinggi serta sistem manajemen data pada lingkungan grafis dengan cara pengoperasian yang cukup sederhana sehingga mudah untuk dipahami. Aplikasi tersebut merupakan aplikasi perangkat lunak yang banyak digunakan seiring dengan perkembangan ilmu pengetahun dan tekhnologi dimana banyak institusi yang menginginkan adanya penelitian di berbagai bidang, penelitian yang berhubungan dengan data-data yang akan diolah menggunakan suatu metode analisis statistik.

2.3.2. Teknik pengumpulan data

Dalam penelitian ini penulis menggunakan teknik pengumpulan data sekunder. Menurut Supranto (2015:29) Data sekunder diperoleh dari metode pengumpulan data dengan cara mengkaji berbagai literatur dan hasil penelitian yang terkait dengan perusahaan Sinar Mas Land. Data sekunder digunakan sebagai data pendukung yang memperkuat data primer yang diperoleh dari hasil observasi dan wawancara.

2.3.3. Metode Analisis Data

Menurut Sugiyono (2013:23) “Analisis data adalah proses mencari dan menyusun secara sistematis data yang diperoleh dari hasil wawancara, catatan lapangan dan lain sebagainya sehingga dapat mudah dipahami dan dapat diinformasikan kepada orang lain.”

14

Ada beberapa hal yang menjadi dasar perhitungan SPSS, diantaranya : 1. Uji Koefisien Korelasi

Menurut Supranto (2015:40) Koefisien korelasi (hubungan) bertujuan untuk mengetahui hubungan antara 1 varibel dengan variabel lainnya (X dan Y). Apabila variabel X dan Y mempunyai hubungan maka nilai variabel X yang sudah diketahui dapat dipergunakan untuk memperkirakan atau menaksir Y. Variabel Y yang nilai nya akan diramalkan disebut variabel tidak bebas atau terikat (dependent variable), variabel X yang nilai nya dipergunakan untuk meramalkan nilai Y disebut variabel bebas (independent variable). Berikut rumus yang dipergunakan utuk menghitung koefisien korelasi sederhana adalah sebagai berikut :

Keterangan :

n = Banyaknya pasangan data X dan Y x = Total jumlah dari variabel X

y = Total jumlah dari variabel Y

x2 = Quadrat dari total jumlah variabel X

y2 = Quadrat dari total jumlah variabel Y

xy = Hasil perkalian dari total jumlah variabel X dan variabel Y. 𝑟 = 𝑛𝑥𝑦 − (𝑥)(𝑦)

Tabel II.4.

Pedoman Umum Kriteria Korelasi

R Kriteria Hubungan

0 Tidak Ada Korelasi

0 – 0.5 Korelasi Lemah

0.5 – 0.8 Korelasi Sedang

0.8 – 1 Korelasi Kuat / Erat

1 Korelasi Sempurna

Sumber dari buku Supranto

Untuk kofisien korelasi tersebut terdapat :

R = 0 Hubungan X dan Y lemah sekali atau tidak ada hubungan R = 1 Hubungan X dan Y sempurna dan positif

R = -1 Hubungan X dan Y sempurna dan negatif

2. Uji koefisien Determinasi

Menurut Ghozali (2011:95) Koefisien determinasi (R2) bertujuan untuk mengetahui seberapa besar kemampuan variabel independen menjelaskan variabel dependen.. Nilai R2 adjusted besarnya berkisar antara lebih besar sama dengan 0 dan lebih kecil sama dengan 1. Jika semakin mendekati 1 maka model semakin baik karena apabila R2 adjusted sama dengan 1 berarti variabel independent berpengaruh sempurna terhadap variabel dependent. Koefisien Determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependent. Nilai koefisien determinasi adalah diantara 0 dan 1. Nilai R2 yang kecil berarti kemampuan variabel – variabel independent dalam menjelaskan variasi

16

variabel dependen amat terbatas. Nilai yang mendekati 1 berarti variabel – variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel – variabel dependen.

Kelemahan mendasar penggunaan Koefisien Determinasi (R2) adalah bias terhadap jumlah variabel independen yang dimasukkan kedalam model. Setiap tambahan 1 variabel independen, maka R2 pasti meningkat tidak

perduli apakah variabel tersebut berpengaruh secara signifikan terhadap variabel dependen. Maka dari itu banyak peneliti menganjurkan untuk menggunakan nilai adjusted R2 pada saat mengevalusi mana model regresi terbaik.

3. Uji Persamaan Regresi

Menurut Ghozali (2011:93 )Analisis regresi adalah suatu metode sederhana untuk melakukan investigasi tentang hubungan fungsional diantara beberapa variabel. Hubungan antara beberapa variabel tersebut diwujudkan dalam suatu model matematis. Pada model regresi, variabel dibagi menjadi 2 bagian yaitu variabel respons atau biasa juga dengan variabel bergantung ( dependent variable ) serta variabel terduga atau yang biasa disebut dengan variabel bebas (independent variable). Dalam menginterpretasikan koefisien variabel bebas (independent) dapat menggunakan Unstandardized coefficients maupun standardized coefficients. Namun demikian ada dua hal yang perlu mendapat perhatian jika menggunakan standardized beta, diantaranya :

1. Koefisien beta digunakan untuk melihat pentingnya masing – masing variabel independen secara relatif dan tidak ada multikollinearitas antar variabel independen.

2. Nilai koefisien beta hanya dapat diinterpretasikan dalam konteks variabel lain dalam persamaan regresi.

Variabel tersebut dirumuskan dalam persamaan :

Y = Variabel response atau variabel akibat ( Dependent)

X = Variabel predictor atau variabel faktor peyebab (Independent) a = Constanta

b = Koefisien regresi ( Kemiringan ) besaran response yang ditimbulkan oleh predictor

18 BAB III PEMBAHASAN

3.1. Tinjauan Umum Perusahaan Sinar Mas Land

3.1.1. Sejarah Dan Perkembangan Perusahaan Sinar Mas Land

Sinar Mas land merupakan bagian dari Sinar Mas Group yang didirikan oleh Bapak Eka Tjipta Widjaja pada tahun 1938 di Indonesia. Sinar Mas Land merupakan sebuah Brand Name dengan operasi bisnis yang bergerak di berbagai sektor usaha seperti pulp and paper, agri businnes and food, jasa keuangan, telekomunikasi dan energi dan infrastruktur termaksud kesehatan dan pendidikan serata developer dan real estate.Sejak tahun 1972 Sinar Mas Group memulai dan membuka pilar bisnis developer dan real esatate di bawah PT Duta Pertiwi Tbk.

Proyek-proyek yang di kembangkan seperti apartemen, pusat perbelanjaan, gedung perkantoran, bahkan kota dan kawasan industri dengan tingkat kreatifitas dan inovasi yang belum pernah ada sebelumnya. Pada tahun 1989 Sinar Mas Land membuka anak perusahaan yaitu PT Bumi Serpong Damai Tbk yang mempunyai bisnis utamanya adalah membuka dan membangun perumahan kota yang paling sukses di Indonesia yaitu di kota BSD City Tangerang yang akhirnya PT BSD ini mengakuisisi PT Duta Pertiwi Tbk.

Di bawah kepemimpinan Bapak Muchtar Widjaja yang merupakan salah satu putra Bapak Eka Tjipta Widjaja memimpin seluruh projek Sinar Mas Land di seluruh Indonesia sejak Tahun 1988, beliau di bantu oleh kedua orang anaknya

yang menjabat sebagai Direktur Utama yaitu Ibu Leah Widjaja dan Bapak Michael Widjaja.

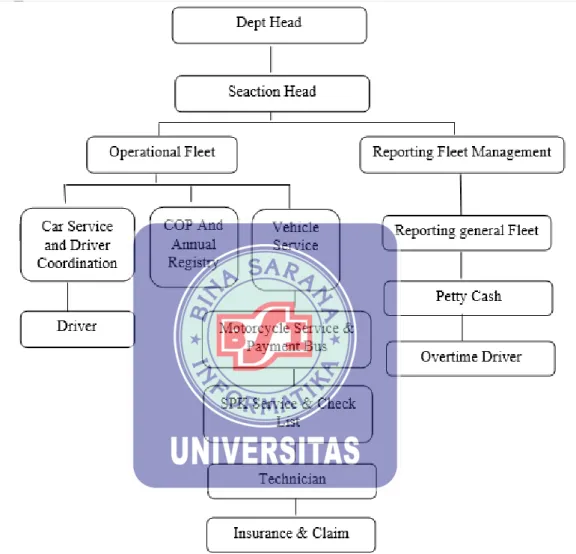

3.1.2. Struktur Dan Tata Kerja Organisasi

Gambar III. 1 Struktur Departement GA

Tugas dari jabatan – jabatan tersebut diantaranya :

1. Dept Head memimpin departemen GA seperti membuat budgetting, melakukan pengawasan seksi kerja diseluruh departemen GA, membuat report bulanan, membuat target kerja tahunan, memeriksa keuangan

20

departemen GA, melakukan audit internal GA, melakukan dan menjalankan perintah kerja atasan.

2. Section Head bertugas mengkoordinir dan memonitor pengelolaan kendaraan perusahaan guna menunjang transportasi bagi karyawan dan manajemen dalam melaksanakan tugas dan tanggung jawabnya.

3. Staff Operational Fleet

a) Car Service and Driver Coordinator bertugas memberikan pelayanan yang terbaik dengan berkendara secara aman serta menjaga dan merawat kendaraan serta melakukan penjadwalan driver guna menunjang kelancaran dan kenyamanan kegiatan operational perusahaan.

b) COP And Annual Registry bertugas menangani claim asurasi dan maintenance atau service kendaraan perusahaan guna menunjang kelancaran kegiatan operational perusahaan.

c) Vehicle Service bertugas melaksanakan perawatan rutin dan perbaikan asset kendaraan dan mengontrol utilitas kendaraan untuk memastikan kondisi kendaraan dapat menunjang kegiatan operational perusahaan, 4. Staff Reporting Fleet Management bertugas mengumpulkan data dan

menyusun laporan dengan akurat dan tepat waktu sehingga dapat digunakan untuk kebutuhan analisis dan pengambilan keputusan terkait travel management, BBM dan pemenuhan ATK karyawan.

a) Reporting General Fleet dengan ruang lingkup payment service, update stock kendaraan , memo dan lain sebagainya.

b) Pety Cash dengan ruang lingkup tol, parkir dan payment BBM c) Overtime Driver dengan ruang lingkup BBM voucher circulation

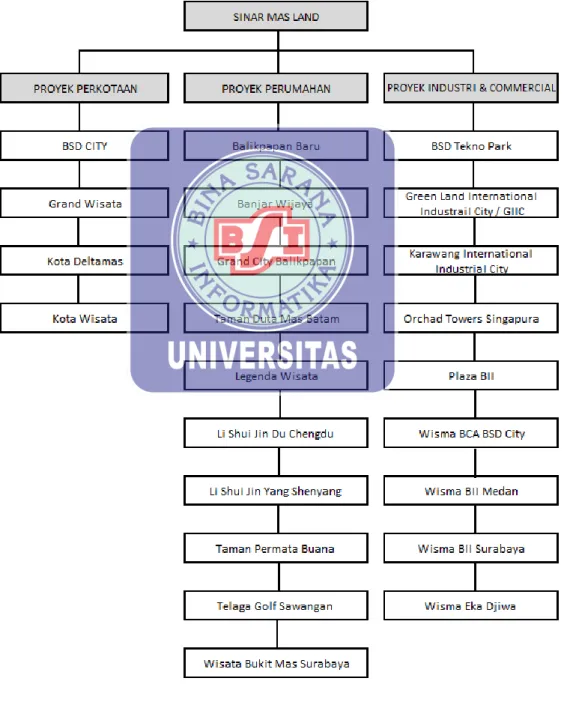

3.1.3. Kegiatan Usaha Sinar Mas Land

Kegiatan usaha dari Sinar Mas Land terbagi menjadi beberapa pilar usaha dengan segmen customer yang berbeda. Hal ini diciptaan agar setiap pilar harus fokus terhadap pengembangan di setiap pilar yang ditentukan. Adapun pembagian pilar tersebut adalah sebagai berikut :

22

3.2. Data Penelitian

Data berarti sesuatu yang diketahui atau dianggap. Dengan demikian, data dapat memberikan gambaran tentang suatu keadaan atau persoalan (webster’s New World Dictionary).

Data dapat dikaitkan oleh permasalahan suatu perusahaan atau manajemen sebagai :

1. Dasar suatu perencanaan 2. Alat pengendalian 3. Dasar evaluasi

Jika dalam kebutuhan statistik data sangat membantu sebagai : 1. Menjabarkan dan memahami suatu hubungan

2. Mengambil keputusan yang lebih baik 3. Menangani perubahan.

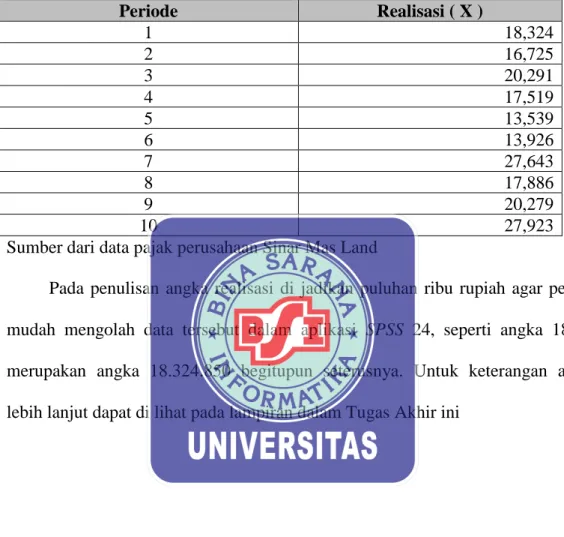

3.2.1. Data pajak kendaraan bermotor

Tabel III.1.

Pajak Kendaraan Bermotor (dalam puluhan ribu rupiah)

Sumber dari data pajak perusahaan Sinar Mas Land

Pada penulisan angka realisasi di jadikan puluhan ribu rupiah agar penulis mudah mengolah data tersebut dalam aplikasi SPSS 24, seperti angka 18,324 merupakan angka 18.324.850 begitupun seterusnya. Untuk keterangan angka lebih lanjut dapat di lihat pada lampiran dalam Tugas Akhir ini

Periode Realisasi ( X ) 1 18,324 2 16,725 3 20,291 4 17,519 5 13,539 6 13,926 7 27,643 8 17,886 9 20,279 10 27,923

24

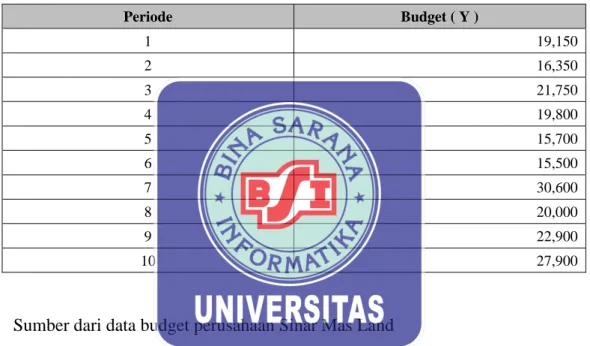

3.2.2. Data budget

Data budget ini merupakan data yang dibuat atau di anggarkan berdasarkan pertimbangan dari pembayaran pajak pada tahun sebelumnya.

Tabel III.2.

Budget Operational (Dalam Puluhan Ribu Rupiah)

Sumber dari data budget perusahaan Sinar Mas Land

Pada penulisan angka realisasi di jadikan puluhan ribu rupiah agar penulis mudah mengolah data tersebut dalam aplikasi SPSS 24, seperti angka 19.150 merupakan angka 19.150.000 begitupun seterusnya. Untuk keterangan angka lebih lanjut dapat di lihat pada lampiran dalam Tugas Akhir ini.

Periode Budget ( Y ) 1 19,150 2 16,350 3 21,750 4 19,800 5 15,700 6 15,500 7 30,600 8 20,000 9 22,900 10 27,900

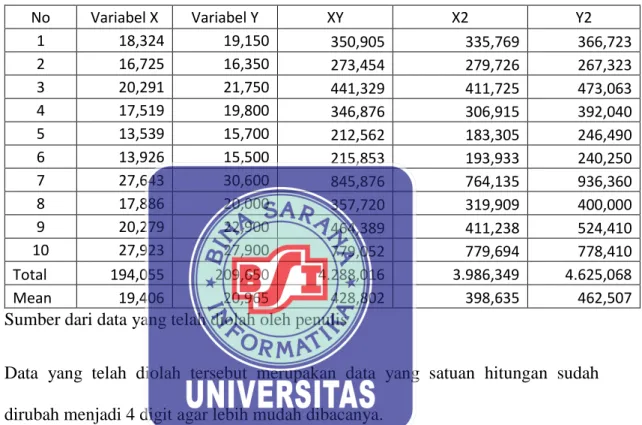

3.2.3. Tabel penolong

Tabel III.3. Tabel Penolong

(Dalam Puluhan Ribu Rupiah)

No Variabel X Variabel Y XY X2 Y2 1 18,324 19,150 350,905 335,769 366,723 2 16,725 16,350 273,454 279,726 267,323 3 20,291 21,750 441,329 411,725 473,063 4 17,519 19,800 346,876 306,915 392,040 5 13,539 15,700 212,562 183,305 246,490 6 13,926 15,500 215,853 193,933 240,250 7 27,643 30,600 845,876 764,135 936,360 8 17,886 20,000 357,720 319,909 400,000 9 20,279 22,900 464,389 411,238 524,410 10 27,923 27,900 779,052 779,694 778,410 Total 194,055 209,650 4.288,016 3.986,349 4.625,068 Mean 19,406 20,965 428,802 398,635 462,507

Sumber dari data yang telah diolah oleh penulis

Data yang telah diolah tersebut merupakan data yang satuan hitungan sudah dirubah menjadi 4 digit agar lebih mudah dibacanya.

3.3. Analisis variabel X terhadap Y

3.3.1. Uji Koefisien Korelasi

Analisis korelasi digunakan untuk mengetahui hubungan antara kedua variabel melalui dua cara perhitungan yaitu perhitungan secara manual dan menggunakan aplikasi SPSS 24.

1. Perhitungan secara manual (data diambil dari tabel penolong) n = 10

26 x = 194,055 y = 209,650 (∑x²) = 3.986 (∑y²) = 4.625 (∑x)² = (3.986)2 = 15.888 (∑y)² = (4.625)2 = 21.390 r = 𝑛∑𝑋𝑌−(∑𝑋) (∑𝑌) √(𝑛(∑𝑋2) − (∑𝑋)2) 𝑥 (𝑛(∑𝑌2)− (∑𝑌)2) = 10(4.288)−(194,055) (209,650) √10(3.986) – (194,055)2) 𝑥 (10(4.625)− (209,650)2) = 10(4.288)−(194,055) (209,650) √10(3.986) –(37,657) 𝑥 (10(4.625)−(43,953) = 42.88−40,683 √2.203 𝑥 2.297 = 2.197 √5.0602

=

2.197 2.249= 0.97

2. Pengolahan data melalui aplikasi SPSS

Correlation

Penerimaan Pajak Budget Operational Penerimaan pajak Person Correlation 1 ,976** Sig. (2-tailed) ,000 N 10 10 Budget Operational Person Correlation ,976** 1 Sig. (2-tailed) ,000 N 10 10

**, Correlation is significantat the 0.01 level (2-tailed)

Berdasarkan hasil output diatas maka dibuat hipotesis sebagai berikut :

Ha : ada hubungan signifikan antara pembayaran pajak kendaraan bermotor terhadap pembuatan budget operational.

Ho : tidak ada hubungan signifikan antara pembayaran pajak kendaraan bermotor terhadap pembuatan budget operational.

Dari tabel tersebut terlihat bahwa :

1. Bedasarkan nilai Person 0,976 maka hubungan antara pajak kendaraan bermotor dan pembuatan budget operational adalah kuat/erat.

2. Pada tabel penerimaan pajak tertera angka 1 menandakan bahwa hubungan X dan Y mempunyai hubungan yang sempurna dan positif

3.3.2. Uji Koefisien Determinasi

ANOVAa Model Sum of Squares Df Mean Square F Sig. 1 Regression 218,694 1 218,694 158,166 ,000b Residual 11,062 8 1,383 Total 229,755 9

Sumber data yang diolah melalui SPSS 24 a. Dependent variable : Budget Operational

28

Dari uji ANOVA atau F test didapat hitung sebesar 158,166 dengan probabilitas 0,000. Karena probabilitas jauh lebih kecil dari 0,05, maka model regresi dapat digunakan untuk memprediksi Pajak Kendaraan Bermotor atau dapat dikatakan bahwa Budget Operational dipengaruhi oleh pembayaran Pajak Kendaraan Bermotor.

Koefisien Determinasi (R2) bertujuan untuk mengetahui berapa besar pengaruh antara pembayaran pajak kendaraan bermotor terhadap pembuatan budget operational yang dihitung melalui perhitungan manual dan SPSS 24.

1. Perhitungan secara manual

KD = r² x 100% = (0.976)² x 100% = 0.952 2. Perhitungan dengan aplikasi SPSS

Model Summary Change Statistics Model R R Square Adjusted R Square Std.Error of the estimate R Square Change F Change Df1 Df2 Sig. F Change 1 ,976a ,952 ,946 1,175878 ,952 158,166 1 8 ,000

Sumber Sumber data yang diolah melalui SPSS 24 a. Predictor : (Constant), Pajak Kendaraan Bermotor

Dari tampilan outpout SPSS diatas model summary Adjusted R2 adalah 0,952 atau

95,2 % yang berarti bahwa pembuatan budget operational sebanyak 95,2 % dipengaruhi dari pembayaran pajak kendaraan bermotor, sedangkan sisa nya (100% - 95,2 % = 4,8 %), 4,8 % dipengaruhi oleh sebab lain diluar pembayaran Pajak Kendaraan Bermotor.

Standard Erorr Of Estimate (SEE) sebesar 1,175878, menjelaskan bahwa semakin kecil nilai SEE akan membuat model regresi semakin tepat memprediksi variabel dependen.

3.3.3. Uji Persamaan Regresi

1. Perhitungan secara manual

N = 10 (∑XY) = 779,052 (∑x) = 194,055 (∑y) = 209,650 (∑X²) = 3.986 (∑X)² = (3.986)2 = 15.888 b

=

𝑛(∑𝑋𝑌)− (∑𝑋)(∑𝑌) 𝑛(∑𝑋2)− (∑𝑋)²=

10(4.288)− (194,055)(209,650) 10(3,986)− 37,657=

42.88− 40,683 39.86 − 37,657=

2.197 2.203= 0,997

a = ∑𝑌−𝑏 (∑𝑋) 𝑛 = 209.650−0,997 (194,055) 10=

209.650−193.47 10=

=

16.18 10= 1.618

30

2. Perhitungan melalui aplikasi SPSS

Coefficients* Unstandardized Coefficients Standardize d Coefficients

Model B Std. Error Beta T Sig.

1 (Constant) 1,645 1,581 1,041 ,328

Pajak Kendaraan Bermotor

,996 ,079 ,976 12,576 ,000

Sumber data yang diolah melalui SPSS 24 a. Dependent Variable : Budget Operational

Berdasarkan tabel diatas maka dibuat hipotesis sebagai berikut:

Ha: Jika t hitung > t tabel maka Ho ditolak artinya ada pengaruh secara

signifikan.

Ho: Jika t hitung < t tabel maka Ha ditolak artinya ada pengaruh secara tidak

signifikan.

Tabel distribusi t dicari dengan (α = 5%) uji dua pihak jadi 5% : 2 = 2,5% atau (0,025) dengan derajat kebebasan (df) = n-2 = 10-2= 8 sehingga didapat t tabel =

2.306. Pada tabel diatas didapat nilai t hitung sebesar 12,576. Ternyata nilai t hitung >

Pada kolom signifikan terdapat angka ,000 dapat disimpulkan bahwa Ho ditolak dan Ha diterima yang artinya ada pengaruh antara pajak kendaraan bermotor dengan pembuatan buget operational karena besaran angka nya <0,05.

Dari keterangan diatas dapat diperoleh persamaan regresi sebagai berikut : Y = a + bX

Keterangan : Y = Budget Operational a = Konstanta

b = koefisien regresi

X = pajak kendaraan bermotor Y = 1,645 + 0,996X

Di dalam kolom unstandardized Coefficients B menginformasikan model persamaan regresi yang diperoleh:

1. koefisien konstanta yang menyatakan bahwa jika besar nya pajak kendaraan bermotor bernilai nol (0), maka profitabilitaasnya bernilai 1,645.

2. Koefisien regresi variabel X sebesar 0,996, artinya jika pajak kendaraan bermotor mengalami kenaikan sebesar Rp 1 maka penentuan budget operational (Y) akan mengalami peningkatan sebesar Rp 0,996 atau 99,6%. Koefisien bernilai positif artinya terjadi pengaruh positif antara pajak kendaraan bermotor terhadap pembuatan budget operational pada

32

PENUTUP

5.1. Kesimpulan

Dari hasil pengolahan data pada bab sebelumnya maka dapat di tarik kesimpulan sebagai berikut :

1. Pada Koefisien Korelasi bahwa Ha diterima dan Ho di tolak dengan nilai di angka 1 yaitu hubungan X & Y sempurna dan positif.

2. Pada Koefisien Determinasi didalam tabel Anova dan Model Summary menyatakan bahwa pembayaran Pajak Kendaraan Bermotor membawa pengaruh terhadap pembuatan Budget Operational.

3. Pada Koefisien Regresi menyatakan bahwa Pembayaran Pajak Kendaraan bermotor membawa pengaruh terhadap pembuatan budget Operational dan tertera berapa besar pengaruh kenaikkan Pajak Kendaraan Bermotor dengan kata lain Ha diterima dan Ho ditolak.

4.2. Saran

Dalam menyelesaikan Penelitian ini maka penulis dapat memberikan saran agar data agar tetap dipertahankan, karena data yang telah ada dan setelah diolah melalui aplikasi SPSS dan perhitungan secara manual dapat menjelaskan bahwa data sudah benar dan valid.

33

Sartono, Agus, 2011. Manajemen Keuangan Teori & Aplikasi. Yogyakarta : BPFE

Riyanto, Bambang, 2011. Dasar – dasar Pembelanjaan Perusahaan (edisi keempat). Yogyakarta : BPFE

Ghojali, Imam. 2011. Aplikaso Analisis Multivariete dengan Program IBM SPSS (edisi kedelapan). Semarang : Universitas Diponegoro

Pemerintah Daerah Jakarta Peraturan Daerah Nomor 8 tahun 2010 Pasal 7 ayat 2 Presiden Republik Indonesia Peraturan Pemerintah Republik Indonesia Nomor 60

Tahun 2016

Sugiyono. 2011. Metode Pnelitian Kuantitatif, Kualitatif dan R&D. Bandung : Alfabeta