BAB IV

PEMBAHASAN

IV.1 Gambaran Umum dan Data Deskriptif Obyek Penelitian

IV.1.1 Gambaran Umum Obyek Penelitian

Objek perusahaan dalam penelitian ini seluruhnya merupakan perusahaan yang bergerak di industri perdagangan, jasa, dan investasi yang tercatat dalam Bursa Efek Indonesia hingga tanggal 1 Maret 2012. Berdasarkan data yang diterbitkan oleh Bursa Efek Indonesia, terdapat total 97 perusahaan yang termasuk dalam kategori perusahaan perdagangan, jasa, dan investasi secara keseluruhan yang dibagi-bagi menjadi beberapa sub kategori perusahaan, yakni kategori perusahaan yang menjual barang tahan lama maupun tidak tahan lama dalam partai besar sebanyak 29 (dua puluh Sembilan) perusahaan tercatat, perusahaan retail sebanyak 18 (delapan belas) perusahaan tercatat, restoran, hotel, dan turis sebanyak 23 perusahaan tercatat, iklan, percetakan, dan media sebanyak 10 (sepuluh) perusahaan tercatat, komputer dan jasa-jasa sebanyak 7 (tujuh) perusahaan tercatat, perusahaan investasi sebanyak 7 perusahaan tercatat, dan perusahaan kategori lainnya sebanyak 2 (dua) perusahaan tercatat. Dari 97 perusahaan yang terdaftar, kemudian perusahaan-perusahaan tersebut dipilih berdasarkan kriteria-kriteria tertentu guna memenuhi kebutuhan penelitian dan didapat 18 perusahaan dengan total 54 sampel untuk penelitian selama 3 (tiga)

tahun. Adapun uraian pemilihan sampel dirangkum dan disajikan dalam tabel IV.1: Tabel IV.1 Seleksi Sampel No Keterangan Perusahaan Tercatat Total Sampel Perusahaan 1 Perusahaan tercatat 97 291

2 Penjualan prefered stock -1 -3

3 Perusahaan baru tercatat -10 -30

4 Tidak membagi deviden -61 -183

5 Pengurangan untuk perhitungan statistic -7 -18

Total Perusahaan yang dihitung 18

Total sampel yang dihitung 54

Sumber: Data Sekunder (diolah)

Perusahaan tercatat yang bergerak dalam industri perdagangan, jasa, dan investasi hingga 1 Maret 2012 berjumlah 97 perusahaan yang tergabung dalam beberapa sub bagian dari industri tersebut. Namun dalam penelitian ini, perusahaan yang diambil untuk dijadikan sampel sebesar 18 perusahaan dengan total sampel selama 3 (tiga) tahun sebanyak 57 sampel yang telah memenuhi kriteria-kritera pengujian guna mendapatkan hasil yang memadai. Pengurangan-pengurangan dari jumlah sampel dari total populasi industri ini dikarenakan adanya perusahaan tercatat yang karena aksi perdagangan saham prefered, baru tercatat dalam bursa selama tahun 2008 hingga awal tahun 2012, tidak membagikan dividen baik secara rutin maupun tidak membagikan dividen sama sekali dalam periode penelitian, serta pengurangan-pengurangan yang bertujuan untuk memberikan hasil statistik yang sesuai dengan tujuan dari penelitian ini.

Jumlah perusahaan yang tercatat dalam industri perdagangan, jasa, dan investasi ini menurut Fact Book tahun 2011 berjumlah 1 (satu) perusahaan yang tercatat. Perusahaan tersebut adalah Mas Murni Tbk. Perusahaan yang tergabung dalam sub kategori restoran, hotel, dan turis ini melakukan perdagangan saham prefered pada tahun 2010. Dengan demikian, pencatatan atas aksi perdagangan saham perusahaan oleh Bursa Efek Indonesia dieliminasi untuk tujuan penelitian. Perusahaan yang baru tercatat dalam lantai Bursa Efek Indonesia selama periode penelitian tahun 2008 hingga tahun 2011, termasuk yang baru tercatat pada awal tahun 2012 juga dieliminasi guna tujuan penelitian. Perusahaan yang baru tercatat selama periode penelitian berjumlah 10 (sepuluh) perusahaan tercatat. Periode perusahaan yang baru tercatat dalam lantai Bursa Efek Indonesia adalah pada tahun 2009 dan 2010 di mana terdapat 7 (tujuh) perusahaan yang tercatat pada tahun 2010 dan 3 (tiga) sisanya tercatat pada tahun 2011. Dengan demikian, jumlah sampel secara keseluruhan akibat pengeliminasian 10 (sepuluh) perusahaan ini berjumlah 30 perusahaan dari total 3 (tiga) tahun penelitian.

Eliminasi dari perusahaan-perusahaan yang berdasarkan pada kriteria tidak membayar deviden, baik yang tidak membayarkan devidennya secara konsisten ataupun tidak membayarkan devidennya sama sekali ini karena subjek yang diteliti dalam penelitian ini adalah dividend payout ratio, yang mana dijadikan variabel dependen (variabel terikat) dari penelitian. Perhitungan rasio yang digunakan dalam dividend payout ratio melibatkan 2 (dua) sumber, yakni laba bersih tahun buku dan dividen kas yang dibayarkan berdasarkan tahun buku sebelumnya. Dividen kas ini sendiri dicantumkan dalam laporan keuangan

perusahaan setelah tahun buku periode sebelumnya ditutup. Hal tersebut dikarenakan dalam pembagian dividen, perusahaan memiliki sejumlah refleksi, khususnya total perolehan laba bersih periode sebelumnya guna memutuskan besarnya dividen kas yang akan dibagikan untuk pemegang saham.

Eliminasi terakhir bertujuan untuk memberikan hasil keluaran statistik yang memadai dalam penelitian ini. Perusahaan yang membayarkan dividennya mendekati dan lebih dari 100% tidak digunakan dalam penelitian. Selain itu, perusahaan yang memiliki tingkat dividend payout ratio yang sangat rendah juga dielimasi guna memberikan penyebaran distribusi data yang normal untuk variabel dividend payout ratio itu sendiri. Begitu pula dengan perusahaan yang memiliki tingkat debt to equity ratio yang lebih dari 100% (seratus persen) dielimanasi guna memberikan hasil sebaran distribusi data yang normal.

IV.1.2 Data Deskriptif

Penilitian ini menggunakan variabel independen return on equity (ROE), debt to total assets (DTA), dan debt to equity (DER), sedangkan variabel dependennya menggunakan dividend payout ratio (DPR). Data untuk perhitungan variabel-variabel independen maupun dependen berasal dari laporan keuangan perusahaan secara langsung yang diperoleh dari situs Bursa Efek Indonesia (BEI).

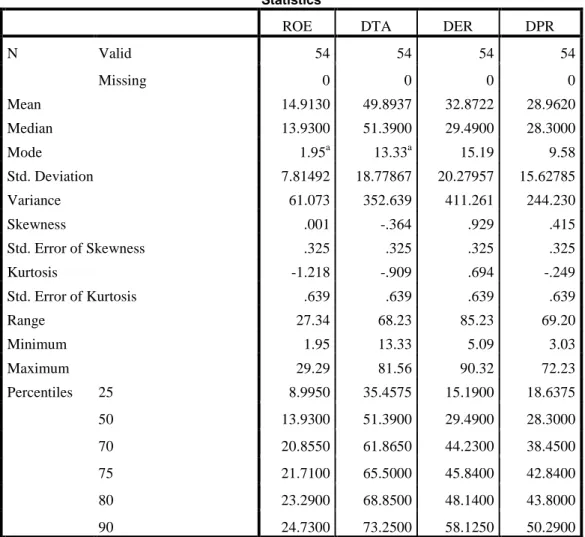

Statistik deskriptif yang dibahas adalah jumlah, rata-rata sampel (mean), nilai maksimum, nilai minimum, dan standar deviasi untuk masing-masing variabel, seperti tabel IV.2.

Tabel IV.2

Deskripsi Variabel Penelitian (n=54)

Statistics

ROE DTA DER DPR

N Valid 54 54 54 54 Missing 0 0 0 0 Mean 14.9130 49.8937 32.8722 28.9620 Median 13.9300 51.3900 29.4900 28.3000 Mode 1.95a 13.33a 15.19 9.58 Std. Deviation 7.81492 18.77867 20.27957 15.62785 Variance 61.073 352.639 411.261 244.230 Skewness .001 -.364 .929 .415 Std. Error of Skewness .325 .325 .325 .325 Kurtosis -1.218 -.909 .694 -.249 Std. Error of Kurtosis .639 .639 .639 .639 Range 27.34 68.23 85.23 69.20 Minimum 1.95 13.33 5.09 3.03 Maximum 29.29 81.56 90.32 72.23 Percentiles 25 8.9950 35.4575 15.1900 18.6375 50 13.9300 51.3900 29.4900 28.3000 70 20.8550 61.8650 44.2300 38.4500 75 21.7100 65.5000 45.8400 42.8400 80 23.2900 68.8500 48.1400 43.8000 90 24.7300 73.2500 58.1250 50.2900

a. Multiple modes exist. The smallest value is shown Sumber: Data Sekunder (diolah dengan SPSS for Windows Series 18)

Berdasarkan hasil perhitungan pada tabel IV.2, nampak dari 18 perusahaan dengan 54 penelitian selama periode pengamatan 2008 hingga 2010, mean DPR sebesar 28,9620 dengan standar deviasi sebesar 15,62785, di mana hasil tersebut menunjukkan bahwa nilai standar deviasi (δ) yang lebih kecil dari pada nilai mean, sehingga mengindikasikan hasil yang baik. Hasil yang sama atas ketiga variabel independen, yaitu ROE, DTA, dan DER, dengan δ ROE =

7,81492 dengan mean ROE = 14,9130; δ DTA = 18,77867 dengan mean DTA = 49,8937; dan δ DER = 20,27957 dengan mean ROE = 32,8722. Untuk nilai maksimum dan nilai nilai minimum yang diperoleh masing-masing variabel, menunjukkan bahwa nilai maksimum maupun nilai minimum yang diperoleh berada di atas nilai mean untuk nilai maksimum dan berada di bawah nilai mean untuk nilai minimumnya.

IV.2 Pembahasan

IV.2.1 Dividend Payout Ratio (DPR)

Dividend payout ratio (DPR) menyajikan data untuk para pemegang saham mengenai hasil pembayaran dividen kas yang diambil dari laba bersih yang dihasilkan oleh perusahaan selama satu periode tahun buku. Nilai rasio yang besar menunjukkan bahwa perusahaan memutuskan untuk menggunakan porsi yang cukup besar dari laba bersih yang dihasilkannya untuk membayarkan dividen kas kepada para pemegang saham. Sebaliknya, apabila nilai rasio yang rendah menandakan bahwa perusahaan lebih menggunakan laba bersih tersebut untuk membiayai kegiatan operasionalnya ataupun disimpan sebagai cadangan kas perusahaan tersebut.

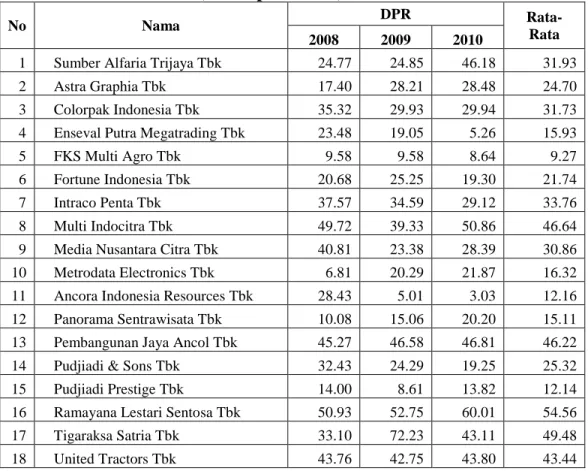

Tabel IV.3

Dividend Payout Ratio (DPR) 2008 – 2010

(dalam presentase)

No Nama DPR

Rata-Rata

2008 2009 2010

1 Sumber Alfaria Trijaya Tbk 24.77 24.85 46.18 31.93 2 Astra Graphia Tbk 17.40 28.21 28.48 24.70 3 Colorpak Indonesia Tbk 35.32 29.93 29.94 31.73 4 Enseval Putra Megatrading Tbk 23.48 19.05 5.26 15.93

5 FKS Multi Agro Tbk 9.58 9.58 8.64 9.27

6 Fortune Indonesia Tbk 20.68 25.25 19.30 21.74 7 Intraco Penta Tbk 37.57 34.59 29.12 33.76 8 Multi Indocitra Tbk 49.72 39.33 50.86 46.64 9 Media Nusantara Citra Tbk 40.81 23.38 28.39 30.86 10 Metrodata Electronics Tbk 6.81 20.29 21.87 16.32 11 Ancora Indonesia Resources Tbk 28.43 5.01 3.03 12.16 12 Panorama Sentrawisata Tbk 10.08 15.06 20.20 15.11 13 Pembangunan Jaya Ancol Tbk 45.27 46.58 46.81 46.22 14 Pudjiadi & Sons Tbk 32.43 24.29 19.25 25.32 15 Pudjiadi Prestige Tbk 14.00 8.61 13.82 12.14 16 Ramayana Lestari Sentosa Tbk 50.93 52.75 60.01 54.56 17 Tigaraksa Satria Tbk 33.10 72.23 43.11 49.48 18 United Tractors Tbk 43.76 42.75 43.80 43.44 Sumber: Data BEI (diolah)

Tabel IV.2 menunjukkan bahwa Ramayana Lestari Sentosa Tbk memiliki tingkat rata-rata pembayaran dividen yang lebih besar dari perusahaan-perusahaan lainnya. Hal ini dikarenakan perusahaan-perusahaan tersebut memiliki rasio pengembalian dividen yang cukup tinggi pada tahun buku 2010 yakni 60.01% dan memiliki tingkat rasio pembayaran dividen di atas 50% pada tahun 2008 dan 2009. Rasio pembayaran dividen perusahaan ini pun menunjukkan adanya peningkatan rasio selama jangka waktu 3 (tiga) tahun. Peningkatan rasio ini akibat dari tindakan manajemen yang cukup berani untuk menaikkan secara konsisten jumlah rasio pembayaran dividen kas selama meskipun jumlah laba

bersih yang dapat mereka hasilkan cenderung menurun dari level di atas Rp400.000.000.000 (empat ratus milyar rupiah) ke level di atas Rp300.000.000.000 (tiga ratus milyar rupiah).

Sedangkan FKS Multi Agro Tbk memiliki rata-rata rasio pembayaran dividen yang paling rendah, sebesar 9,27%. Rendahnya tingkat pembayaran dividen perusahaan ini ditunjukkan dengan tingkat pembayaran dividen yang konsisten di level 9,58% selama tahun 2008 dan 2009 namun menurun ke level 8%. Pembayaran deviden kas yang di bawah Rp5.000.000.000 selama tahun buku 2008 hingga tahun buku 2009 di saat laba bersih yang dihasilkan oleh perusahaan 3 tahun tersebut berada di level Rp25.000.000.000 hingga Rp55.000.000.000. Hal ini menunjukkan bahwa FKS Multi Agro Tbk memilih untuk menggunakan laba bersih perusahaan untuk membiayai sektor operasionalnya dari pada untuk membayarkannya untuk dividen kas sehingga menjadikan rasio pembayaran dividen perusahaan ini cukup kecil bila dibandingkan dengan rasio pembayaran dividen perusahaan lainnya dalam satu industri yang sama yang berada di atas 10%.

IV.2.2 Return on Equity (ROE)

Return on equity menurut Brigham dan Houston yang diterjemahkan oleh Ali Akbar Yulianto (2004) merupakan rasio laba bersih terhadap ekuitas saham biasa yang digunakan untuk mengukur tingkat pengembalian atas investasi dari pemegang saham biasa dalam satu periode tahun buku perusahaan. Persentase nilai return on equity menunjukkan seberapa besar kemampuan perusahaan untuk dapat menghasilkan laba bersih dari setiap rupiah modal ekuitas yang

ditanamkan oleh para pemegang saham. Apabila nilai return on equity menunjukkan persentase positif yang cukup tinggi, menunjukkan bahwa perusahaan memperoleh keuntungan atas setiap rupiah yang ditanamkan modal ekuitas pemegang saham dalam menghasilkan suatu laba bersih. Namun apabila perusahaan menghasilkan persentase return on equity negatif yang cukup besar menunjukkan bahwa perusahaan telah menderita kerugian yang cukup besar dari setiap rupiah yang ditanamkan dalam modal ekuitas oleh para pemegang saham.

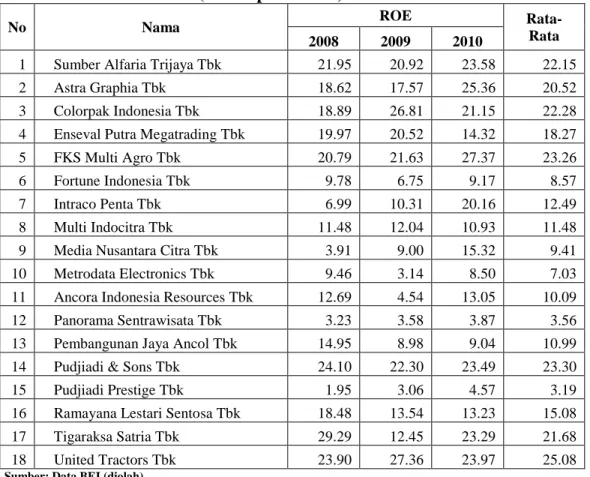

Tabel IV.4

Return on Equity (ROE) 2008 – 2010 (dalam persentase)

No Nama ROE

Rata-Rata

2008 2009 2010

1 Sumber Alfaria Trijaya Tbk 21.95 20.92 23.58 22.15 2 Astra Graphia Tbk 18.62 17.57 25.36 20.52 3 Colorpak Indonesia Tbk 18.89 26.81 21.15 22.28 4 Enseval Putra Megatrading Tbk 19.97 20.52 14.32 18.27 5 FKS Multi Agro Tbk 20.79 21.63 27.37 23.26 6 Fortune Indonesia Tbk 9.78 6.75 9.17 8.57 7 Intraco Penta Tbk 6.99 10.31 20.16 12.49 8 Multi Indocitra Tbk 11.48 12.04 10.93 11.48 9 Media Nusantara Citra Tbk 3.91 9.00 15.32 9.41 10 Metrodata Electronics Tbk 9.46 3.14 8.50 7.03 11 Ancora Indonesia Resources Tbk 12.69 4.54 13.05 10.09 12 Panorama Sentrawisata Tbk 3.23 3.58 3.87 3.56 13 Pembangunan Jaya Ancol Tbk 14.95 8.98 9.04 10.99 14 Pudjiadi & Sons Tbk 24.10 22.30 23.49 23.30 15 Pudjiadi Prestige Tbk 1.95 3.06 4.57 3.19 16 Ramayana Lestari Sentosa Tbk 18.48 13.54 13.23 15.08 17 Tigaraksa Satria Tbk 29.29 12.45 23.29 21.68 18 United Tractors Tbk 23.90 27.36 23.97 25.08 Sumber: Data BEI (diolah)

United Tractor Tbk memiliki tingkat return on equity yang lebih tinggi dibandingkan dengan perusahaan-perusahaan lainnya dengan persentase

perolehan sebesar 25,08%. Tingkat return on equity yang cukup tinggi ini mengindikasikan bahwa perusahaan United Tractor Tbk menghasilkan keuntungan rata-rata sebesar 25,08% selama 3 (tiga) tiga tahun dari setiap rupiah yang ditanamkan dalam modal ekuitas dari para pemegang saham.

Pudjiadi Prestige Tbk, sebaliknya, memiliki tingkat return on equity yang paling rendah dalam perusahaan yang bergerak di bidang perdagangan, jasa, dan investasi, sebesar 3,19%. Perusahaan ini cenderung memiliki tingkat return on equity di bawah 5%. Hal ini menunjukkan bahwa perusahaan hanya mampu untuk menghasilkan rata-rata keuntungan 3,19% selama 3 (tiga) tahun dari setiap modal ekuitas yang ditanamkan oleh pemegang saham perusahaan tersebut. Namun demikian, perusahaan ini mengalami kenaikan return on equity setiap tahunnya selama tahun 2008 hingga tahun 2010.

IV.2.3 Debt to Total Asset (DTA)

Nilai rasio debt to total asset menunjukkan besarnya nilai aset yang telah dibiayai oleh hutang perusahaan, baik hutang jangka pendek maupun hutang jangka panjang. Nilai rasio debt to total asset yang tinggi mengindikasikan bahwa aset yang diperoleh dan dimiliki oleh perusahaan diperoleh melalui hutang-hutang perusahaan, baik dari hutang jangka panjang maupun hutang jangka pendek.

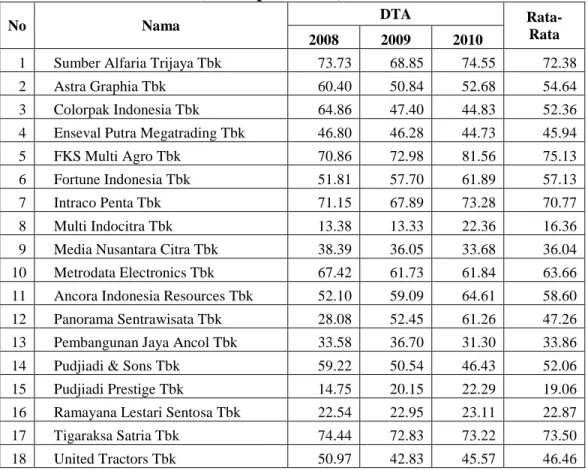

Tabel IV.5

Debt to Total Asset (DTA) 2008 – 2010

(dalam persentase)

No Nama DTA

Rata-Rata

2008 2009 2010

1 Sumber Alfaria Trijaya Tbk 73.73 68.85 74.55 72.38 2 Astra Graphia Tbk 60.40 50.84 52.68 54.64 3 Colorpak Indonesia Tbk 64.86 47.40 44.83 52.36 4 Enseval Putra Megatrading Tbk 46.80 46.28 44.73 45.94 5 FKS Multi Agro Tbk 70.86 72.98 81.56 75.13 6 Fortune Indonesia Tbk 51.81 57.70 61.89 57.13 7 Intraco Penta Tbk 71.15 67.89 73.28 70.77 8 Multi Indocitra Tbk 13.38 13.33 22.36 16.36 9 Media Nusantara Citra Tbk 38.39 36.05 33.68 36.04 10 Metrodata Electronics Tbk 67.42 61.73 61.84 63.66 11 Ancora Indonesia Resources Tbk 52.10 59.09 64.61 58.60 12 Panorama Sentrawisata Tbk 28.08 52.45 61.26 47.26 13 Pembangunan Jaya Ancol Tbk 33.58 36.70 31.30 33.86 14 Pudjiadi & Sons Tbk 59.22 50.54 46.43 52.06 15 Pudjiadi Prestige Tbk 14.75 20.15 22.29 19.06 16 Ramayana Lestari Sentosa Tbk 22.54 22.95 23.11 22.87 17 Tigaraksa Satria Tbk 74.44 72.83 73.22 73.50 18 United Tractors Tbk 50.97 42.83 45.57 46.46 Sumber: Data BEI (diolah)

Tabel IV.4 menunjukkan bahwa FKS Multi Agro Tbk memiliki tingkat rata-rata rasio debt to total asset yang lebih tinggi dari pada perusahaan-perusahaan lainnya di industri perdagangan, jasa, dan investasi yang berada di tingkat 75,13%. Hal ini menunjukkan bahwa selama 3 (tiga) tahun, setiap Rp1 aset yang dimiliki oleh perusahaan dibiayai rata-rata sebesar Rp75,13 oleh hutang-hutang perusahaan. Tingginya tingkat rata-rata debt to total asset yang dihasilkan oleh perusahaan ini dikarenakan pada tahun 2010, perusahaan ini menghasilkan tingkat 81,56% dengan kenaikan sebesar 9% dari pada tingkat debt to total asset yang dihasilkan perusahaan.

Multi Indocitra Tbk, sebaliknya, memiliki tingkat debt to total asset yang lebih rendah dalam industri ini. Rata-rata debt to total asset yang dimiliki oleh perusahaan ini sebesar 16,36%. Rata-rata debt to total asset yang dimiliki oleh perusahaan ini menunjukkan bahwa rata-rata selama 3 (tiga) tahun, tahun 2008 hingga 2010, setiap Rp1 aset yang dimiliki oleh perusahaan dibiayai oleh Rp16,36 hutang-hutang perusahaan, baik hutang jangka pendek maupun hutang jangka panjang. Meskipun sama-sama mengalami peningkatan debt to total asset sebesar 9% pada tahun 2010 dengan FKS Multi Agro Tbk, namun perusahaan ini mampu mengelola debt to total asset di bawah tingkat 50%.

IV.2.4 Debt to Equity Ratio (DER)

Debt to equity ratio digunakan sebagai pengukuran tingkat pengembalian hutang-hutang perusahaan yang digunakan sebagai modal utuk kegiatan perluasan usaha ataupun membiayai kegiatan operasional perusahaan dengan membagi total hutang dengan ekuitas pemegang saham. Secara umum, apabila debt to equity ratio yang dihasilkan oleh perusahaan cukup tinggi, tingkat pengembalian perusahaan atas hutang-hutangnya kepada pihak ketiga lebih besar dari pada untuk pihak pemegang saham. Namun, apabila debt to equity ratio yang dihasilkan perusahaan cukup rendah, dapat juga mengindikasikan bahwa perusahaan tidak mengambil keuntungan atas meningkatkan keuntungan atas tingkat pengembalian atas hutang-hutangnya yang relatif lebih rendah.

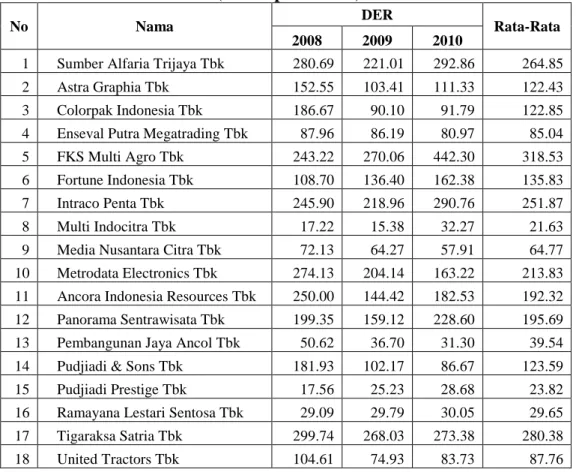

Tabel IV.6

Debt to Equity Ratio (DER) 2008 – 2010

(dalam persentase)

No Nama DER Rata-Rata

2008 2009 2010

1 Sumber Alfaria Trijaya Tbk 280.69 221.01 292.86 264.85 2 Astra Graphia Tbk 152.55 103.41 111.33 122.43 3 Colorpak Indonesia Tbk 186.67 90.10 91.79 122.85 4 Enseval Putra Megatrading Tbk 87.96 86.19 80.97 85.04 5 FKS Multi Agro Tbk 243.22 270.06 442.30 318.53 6 Fortune Indonesia Tbk 108.70 136.40 162.38 135.83 7 Intraco Penta Tbk 245.90 218.96 290.76 251.87 8 Multi Indocitra Tbk 17.22 15.38 32.27 21.63 9 Media Nusantara Citra Tbk 72.13 64.27 57.91 64.77 10 Metrodata Electronics Tbk 274.13 204.14 163.22 213.83 11 Ancora Indonesia Resources Tbk 250.00 144.42 182.53 192.32 12 Panorama Sentrawisata Tbk 199.35 159.12 228.60 195.69 13 Pembangunan Jaya Ancol Tbk 50.62 36.70 31.30 39.54 14 Pudjiadi & Sons Tbk 181.93 102.17 86.67 123.59 15 Pudjiadi Prestige Tbk 17.56 25.23 28.68 23.82 16 Ramayana Lestari Sentosa Tbk 29.09 29.79 30.05 29.65 17 Tigaraksa Satria Tbk 299.74 268.03 273.38 280.38 18 United Tractors Tbk 104.61 74.93 83.73 87.76

Sumber: Data BEI (diolah)

Tigaraksa Satria Tbk memiliki rata-rata debt to equity ratio yang cukup tinggi dibandingkan dengan perusahaan lainnya dalam industri perdagangan, jasa, dan investasi, sebesar 280,38%. Tingginya debt to equity ratio yang dihasilkan oleh perusahaan ini karena pada tahun 2008 dan tahun 2010, nilai debt to equity ratio mencapai tingkat 299,74% dan 273,38%. Hal tersebut berarti apabila setiap rupiah yang dimiliki perusahaan yang berasal dari pemegang saham selama 3 (tiga) tahun, perusahaan rata-rata berhutang kepada kreditor sebesar Rp280,38 dan pada puncaknya, yakni pada tahun 2008, perusahaan

menanggung Rp299,74 untuk membayar hutang-hutangnya kepada kreditor di saat perusahaan mendapatkan Rp1 dari pemegang saham.

Perusahaan yang menghasilkan debt to equity ratio terendah dihasilkan oleh Multi Indocitra Tbk. Perusahaan ini memiliki rata-rata debt to equity ratio selama 3 (tiga) tahun sebesar 21,63%. Hal tersebut berarti, pada saat perusahaan mendapatkan Rp1 dari pemegang saham, di satu sisi perusahaan rata-rata berhutang selama 3 (tiga) tahun sebesar Rp21,63. Hasil ini didapat karena nilai perolehan debt to equity ratio turun dari level 17,52% pada tahun 2008 hingga ke level 15,28% pada tahun 2009.

IV.3 Analisis Data

IV.3.1 Uji Asumsi Klasik

IV.3.1.1 Uji Asumsi Klasik Normalitas

Pengujian ini bertujuan untuk mengetahui apakah data yang dihitung mengguna-kan regresi linear terdistribusi secara normal atau tidak. Persamaan regresi yang baik memiliki distribusi data yang normal atau mendekati normal.

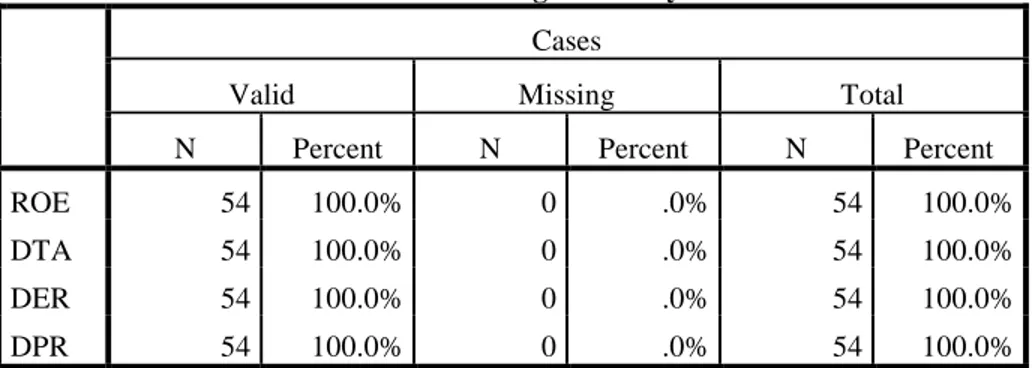

Untuk menentukan normal tidaknya distribusi data dapat menggunakan nilai Sig. di bagian Kolmogorov-Smirnov dalam tabel Test of Normality. Alasan menggunakan bagian Kolmogorov-Smirnov dalam penelitian ini karena jumlah data yang diuji lebih dari 50 data, dalam hal ini 54 data yang diujikan.

Tabel IV.7

Tabel Case Processing Summary

Case Processing Summary Cases

Valid Missing Total

N Percent N Percent N Percent

ROE 54 100.0% 0 .0% 54 100.0%

DTA 54 100.0% 0 .0% 54 100.0%

DER 54 100.0% 0 .0% 54 100.0%

DPR 54 100.0% 0 .0% 54 100.0%

Sumber : data sekunder (diolah menggunakan SPSS for Windows series 18)

Hasil pengujian normalitas pada pengujian terhadap 54 sampel data variabel yang dimasukkan ke dalam SPSS for Windows menunjukkan tingkat valid atas normalitas data bernilai 100% dan data yang hilang menurut statistik menggunakan SPSS sebesar 0% untuk masing-masing variabel Return on Equity (ROE), Debt to Total Asset (DTA), Debt to Equity Ratio (DER), dan Dividend Payout Ratio (DPR). Hal tersebut menunjukkan bahwa variabel-variabel yang digunakan dalam penelitian ini dimasukkan semuanya dalam pengujian statistik menggunakan software SPPS for Windows dan tidak ada data yang hilang satupun.

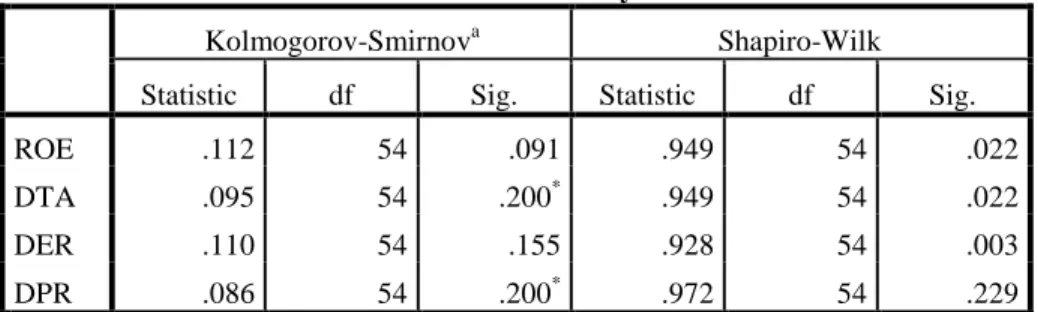

Tabel IV.8

Tabel Tes Uji Normalitas

Tests of Normality

Kolmogorov-Smirnova Shapiro-Wilk Statistic df Sig. Statistic df Sig.

ROE .112 54 .091 .949 54 .022

DTA .095 54 .200* .949 54 .022

DER .110 54 .155 .928 54 .003

DPR .086 54 .200* .972 54 .229

a. Lilliefors Significance Correction

*. This is a lower bound of the true significance.

Sumber : data sekunder (diolah menggunakan SPSS for Windows series 18)

Tabel uji normalitas menunjukkan bahwa dari masing-masing variabel telah terdistribusi secara normal. Masing-masing variabel, baik variabel independen (ROE, DTA, dan DER) serta variabel dependen (DPR) memiliki nilai signifikansi lebih dari sama dengan nilai alpha yang telah ditentukan. Nilai alpha yang ditentukan dalam tes normalitas ini sebesar 5% atau 0,05. Nilai signifikansi dari ROE yang berada pada titik 0,091 atau 9,1% dan DER berada pada nilai signifikansi 0,155 atau 15,5%. Sedangkan variabel DTA dan DPR memiliki nilai signifikansi yang cukup besar 0,200 atau 20%. Keempat nilai signifikansi dari variabel independen maupun dependen ini menunjukkan bahwa data-data rasio dari kedua jenis variabel ini telah terdistribusi dengan normal dan dapat digunakan dalam uji regresi linear berganda. Dengan demikian, data-data yang digunakan dalam penelitian ini dapat mewakili populasi dari industri perdagangan, jasa, dan investasi.

IV.3.1.2 Uji Asumsi Klasik Autokorelasi

Hasil dari uji asumsi klasik autokorelasi akan menunjukkan bahwa persamaan linear menjadi layak ataupun tidak layak digunakan dalam prediksi karena adanya kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Untuk dapat mengetahui adanya autokorelasi, yaitu sebagai berikut.

a. Bila nilai Durbin-Watson berada di antara dU sampai dengan 4 – dU, tidak terjadi autokorelasi.

b. Bila nilai Durbin-Watson lebih kecil dari nilai dL, terjadi autokorelasi positif.

c. Bila nilai Durbin-Watson lebih besar dari 4 – dL, terjadi autokorelasi negatif.

d. Bila nilai DW terletak di antara 4 – dU dan 4 – dL, tidak dapat disimpulkan.

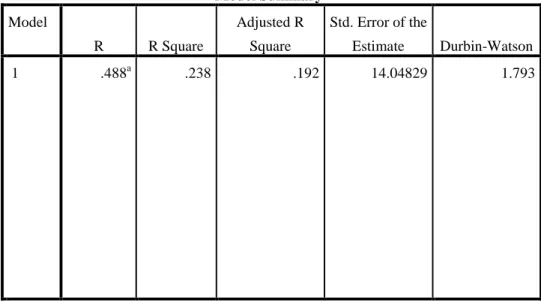

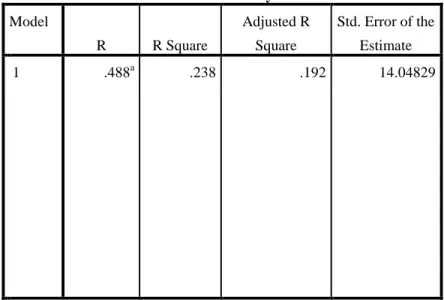

Tabel IV.9 Tabel Uji Autokorelasi

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .488a .238 .192 14.04829 1.793

a. Predictors: (Constant), DER, DTA, ROE b. Dependent Variable: DPR

Sumber : data sekunder (diolah menggunakan SPSS for Windows series 18)

Dari tabel di atas, diperoleh nilai Durbin-Watson sebesar 1,793. Perhitungan untuk mendapatkan kesimpulan autokorelasi adalah sebagai berikut:

Nilai dL = 1,4464

dU = 1,6800

4 – dU = 4 – 1,6800 = 2,3200 4 – dL = 4 – 1,4464 = 2,5536

Dengan demikian, Durbin-Watson yang dihasilkan oleh perhitungan statistik berada antara dU dan 4 – dU. Adapun persamaan

yang dapat ditulis 1,6800 < 1,793 < 2,3200. Jadi, dapat disimpulkan bahwa data-data tersebut tidak terjadi autokorelasi.

IV.3.1.3 Uji Asumsi Klasik Heterokedasitas

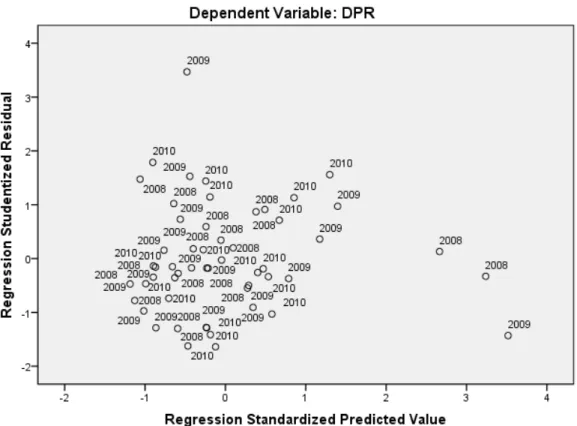

Pengujian asumsi ini bertujuan untuk menguji keterjadian atas ketidaksamaan varian dari residual antara hasil variabel satu dengan variabel lainnya dalam model regresi. Jika residualnya memiliki varians yang sama, maka terjadi homoskedasitas dan jika variansnya tidak sama maka terjadi heteroskedasitas. Homoskedasitas dapat terjadi apabila dalam scatterplot titik-titik hasil pengolahan data menyebar di bawah ataupun di atas angka 0 dan memiliki pola yang teratur. Heterokedasitas terjadi apabila dalam scatterplot titik-titik hasil pengolahan data mempunyai pola yang tidak teratur. Analisa regresi yang baik apabila tidak terjadi heteroskedasitas.

Grafik IV.1

Scatterplot Uji Heterokedastisitas

Sumber : data sekunder (diolah menggunakan SPSS for Windows series 18)

Dengan melihat grafik scatterplot, terlihat titik-titik memiliki penyebaran yang tidak teratur meskipun jarak antar titik dekat. Hal ini menunjukkan bahwa penyebaran data dalam persama regresi telah terjadi homoskedasitas.

IV.3.1.4 Uji Multikolinieritas

Uji asumsi klasik multikolinearitas ditujukan untuk mengetahui apakah terdapat hubungan yang erat antara variabel-variabel independen yang digunakan dalam penelitian ini. Uji ini melihat Tolerance Value atau tingkat kesalahan yang dibenarkan secara statistic dan Variance Inflation Factor (VIF) atau tingkat faktor inflasi penyimpangan baku kuadrat dari sampel yang diolah. Dapat dikatakan tidak terjadi gejala multikolinieritas apabila nilai Tolerance Value variabel bebas kurang dari 10 dan nilai Variance Inflation Factor (VIF) hitung lebih besar dari nilai toleransi sebesar 10.

Tabel IV.10 Uji Multikolonieritas

Coefficientsa

Model Collinearity Statistics Tolerance VIF

1 ROE .237 4.212

DTA .260 3.847

DER .215 4.659

a. Dependent Variable: DPR

Sumber : data sekunder (diolah menggunakan SPSS for Windows series 18)

Dengan menggunakan besaran Tolerance Value dan Variance Inflation Factor (VIF), jika tingkat toleransi α = 10% maka nilai VIF = 10, sehingga besaran VIF hitung (VIF ROE = 4,212, VIF DTA = 3,847, maupun VIF DER = 4,659) kurang dari nilai VIF yang dapat ditoleransi

(VIF hitung < 10). Begitu pula dengan besaran Tolerance Value hitung (Tolerance ROE = 0,237, Tolerance DTA = 0,260, dan Tolerance DER = 0,215) lebih besar dari nilai Tolerance Value sebesar 10%. Dengan demikian, dapat disimpulkan bahwa antarvariabel bebas tidak terjadi multikoliniearitas.

IV.3.2 Analisis Regresi Berganda

Dari tabel uji asumsi klasik dapat disimpulkan bahwa data yang tersedia telah terdistribusi dengan normal, tidak terjadi autokorelasi, bersifat heterokedasitas, dan tidak terdapat gejala multikulinieritas sehingga memenuhi persyaratan untuk melakukan analasis regresi berganda. Pengujian hipotesis selanjutnya menggunakan nilai dari uji koefisien determinan (R²), uji F, dan uji t.

IV.3.2.1 Uji Koefisien Determinan R²

Koefisien Determinasi (R²) digunakan untuk mengukur kemampuan variabel independen dalam menerangkan variabel dependen. Dalam tabel Model Summary dapat dilihat bahwa nilai R² = 0,238. Nilai ini menerangkan bahwa kemampuan yang dimiliki oleh variabel-variabel independen dalam menjelaskan variabel dependen berada di tingkat sedang (menengah). Namun, karena variabel independen yang digunakan lebih dari dua, maka yang diguankan dalam tolak ukur koefisien determinasi adalah nilai adjusted R² yang sebesar 0,238 atau 23,8% dan sisanya 76,2% dipengaruhi oleh faktor-faktor regresi lainnya yang tidak dimasukkan ke dalam model regresi. Besaran nilai adjusted R²

mengindikasikan bahwa informasi yang diberikan oleh variabel-variabel independen informasi yang belum cukup mewakili informasi dibutuhkan oleh variabel dependen.

Tabel IV.11 Koefisien Determinan R² Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate 1 .488a .238 .192 14.04829

a. Predictors: (Constant), DER, DTA, ROE b. Dependent Variable: DPR

Sumber : data sekunder (diolah menggunakan SPSS for Windows series 18)

IV.3.2.2 Uji Statistik F

Pengujian ini dimaksudkan untuk mengetahui pengaruh antara variabel independen dengan variabel dependen secara simultan. Dalam pengujian ini, nilai signifikansi dari regresi haruslah mutlak di bawah dari nilai alpha yang bisa diterima untuk dapat dikatakan variabel independen dengan variabel dependen memiliki hubungan linier. Hipotesis null (H0) dalam pengujian ini disimbolkan untuk hipotesis yang menyatakan bahwa

antara variabel independen dengan variabel dependen tidak memiliki hubungan linier sedangkan hipotesis alternatif (Ha) disimbolkan untuk hipotesis yang menyatakan bahwa variabel independen memiliki hubungan linier dengan variabel dependen.

Tabel IV.12 Uji Statistik F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 3076.448 3 1025.483 5.196 .003a

Residual 9867.729 50 197.355

Total 12944.177 53

a. Predictors: (Constant), DER, DTA, ROE b. Dependent Variable: DPR

Sumber : data sekunder (diolah menggunakan SPSS for Windows series 18)

Berdasarkan uji statistik F dalam persamaan regresi linier, dapat diketahui bahwa ketiga variabel independen secara bersama-sama memiliki pengaruh terhadap variabel dependen. Karena nilai signifikansi diperoleh sebesar 0,003 (Sig. = 0,003) lebih kecil dari pada nilai alpha yang bisa diterima sebesar 0,05 (α = 0,05), maka Ha diterima.

IV.3.2.3 Uji Statistik t

Penelitian ini memiliki tujuan untuk mengetahui pengaruh antara variabel independen dengan variabel dependen secara masing-masing. Pengujian ini dilakukan dengan melakukan perbandingan antara nilai signifikansi t hitung yang ditunjukkan dalam tabel data terlampir dengan

nilai alpha sebesar 0.05. Variabel independen memiliki hubungan linear dengan variabel dependen apabila nilai signifikansi hitung lebih kecil dari pada nilai alpha yang dapat diterima.

Tabel IV.13 Uji Statistik t Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 11.599 10.483 1.106 .274 ROE -.534 .507 -.267 -1.054 .297 DTA .153 .202 .184 .762 .450 DER .537 .205 .697 2.617 .012 a. Dependent Variable: DPR

Sumber : data sekunder (diolah menggunakan SPSS for Windows series 18)

Berdasarkan tabel IV.12 di atas, variabel independen return on equity (ROE) tidak memiliki hubungan linier dengan variabel dependen dividend payout ratio (DPR) secara individual pada tahun penelitian 2008-2010. Hal ini ditunjukkan dari nilai signifikansi individual ROE yang mencapai 0,297 di saat nilai alpha eror yang dapat diterima adalah 0,05. Dengan demikian, Hipotesis null mengenai ketiada hubungan ROE dengan DPR diterima. Ketiada hubungan antara ROE dengan DPR dalam industri ini kemungkinan terjadi karena adanya peristiwa-peristiwa tertentu yang mengakibatkan nilai buku dari ekuitas saham lebih rendah ataupun kebijakan pemberian dividen yang memang ditimbang tidak

berdasarkan nilai buku saham, melainkan adanya faktor-faktor pertimbangan lainnya yang dialami oleh suatu perusahaan.

Variabel independen debt to total assets (DTA) juga tidak memiliki hubungan linier secara individual dengan variabel dependen dividend payout ratio (DPR) pada tahun penelitian 2008-2010. Hal ini ditunjukkan dari nilai signifikansi DTA yang mencapai 0,450 (45%) di saat nilai signifikansi eror yang diterima hanya sebesar 0,05 (5%). Dengan demikian, Hipotesis null mengenai ketiada hubungan DTA dengan DPR diterima. Ketiada hubungan antara DTA dengan DPR kemungkinan terjadi karena sifat dari DTA itu sendiri yang menjelaskan seberapa besar tingkat hutang-hutang yang dimiliki perusahaan yang dikelola guna menghasilkan aset-asetnya. Meskipun tingkat DTA yang dihasilkan oleh perusahaan dalam industri ini cukup besar dan memiliki resiko yang cukup besar bagi perusahaan, namun hal ini tidak mempengaruhi kondisi pembagian dividen bagi perusahaan. Kemungkinan, hal tersebut terjadi karena aset yang berasal dari kegiatan hutang perusahaan hanya sedikit yang digunakan untuk menghasilkan keuntungan perusahaan yang kemudian disalurkan untuk pembayaran deviden perusahaan.

Sedangkan variabel debt to total equity (DER) memiliki hubungan linier positif dengan variabel dependen dividend payout ratio (DPR). Hal ini ditunjukkan dengan nilai signifikansi sebesar 0,012 (12%) di mana nilai signifikansi yang dimiliki variabel tersebut kurang dari nilai signifikansi alpha eror yang dapat diterima sebesar 0,05 (5%). Dengan

demikian, hipotesis alternatif yang menyatakan adanya hubungan antara DER dengan DPR diterima. Hasil ini mengindikasikan bahwa semakin besar tingkat DER yang dihasilkan oleh perusahaan maka DPR yang dibagikan akan semakin tinggi. Perusahaan akan membutuhkan hutang dalam jumlah yang cukup tinggi untuk dapat membiayai struktur permodalannya guna menghasilkan investasi yang menguntungkan. Dari tabel IV.12 dapat ditulis persamaan regresi sebagai berikut :