ANALISIS DAN PERANCANGAN SISTEM

INFORMASI AKUNTANSI SIKLUS

PENDAPATAN PADA PT MDM LAND (Miral

5 Residences)

Desi Murgiwati

Binus University, Jakarta Barat, DKI Jakarta, Indonesia

Sugiarto Hartono, S.Kom., MMSI

Binus University, Jakarta Barat, DKI Jakarta, Indonesia

Mohamad Heykal, S.E., M.Si

Binus University, Jakarta Barat, DKI Jakarta, Indonesia

Abstrak

Tujuan dari penelitian yang penulis lakukan adalah untuk mengidentifikasi dan menganalisis kebutuhan akan sistem informasi akuntansi baik itu proses, prosedur, maupun dokumen yang terkait dengan siklus pendapaatan pada PT MdM Land. Setelah itu memberikan rekomendasi dengan membuat perancangan sistem informasi yang berguna untuk mendukung proses siklus pendapatan. Metode perancangan yang digunakan adalah metode Object Oriented Analysis and Design (OOAD) yang mengacu pada modeling and requirement discipline serta design discipline berdasarkan teori Satzinger. Analisis yang dilakukan berdasarkan teori sistem informasi akuntansi siklus pendapatan dan teori pengendalian internal. Hasil yang ingin dicapai dengan melakukan analisis perancangan sistem informasi akuntansi siklus pendapatan yang dapat membantu dalam kegiatan penjualan, khususnya dalam pendokumentasian dan peenyimpanan data transaksi, serta menghasilkan laporan yang sesuai dengan kebutuhan perusahaan. Simpulan yang didapat adalah adanya penerapan aplikasi yang berbasis web application yang dapat membantu PT MdM Land untuk melakukan pekerjaan ditempat yang berbeda atau memiliki tingkat mobilitas yang tinggi dan mendapatkan kebutuhan akan informasi yang tepat waktu dan juga akurat. (DM).

Kata Kunci : Sistem, siklus pendapatan, penjualan, pendapatan, pengendalian internal, OOAD

Abstract

The purpose of the research is to identify and analyze the need of accounting information system for processes, procedures, and documents related to revenue cycle at PT MdM Land. After that, do the design of useful accounting information systems to support business processes of revenue cycle. The design method used in this thesis is a method of Object Oriented Analysis and Design (OOAD) which refers to the modeling and requirements discipline based on the the theory of Satzinger. Analyzes performed based on the theory of accounting information systems revenue cycle and internal control theory. The result achived is by analysis and design of accounting information systems revenue cycle that can assist in the activities of the revenue cycle, especially in the documentation and storage of transaction data and produce reports in accordance with company requirements. Conclusions derved from the analysis and design is the impementation of a web-based application that can help PT MdM Land to do work in different work places or have a high mobility rate and get the need of timely and accurate information.

1.

Pendahuluan

Dalam perkembangan dunia saat ini tidak dapat dipungkiri lagi bahwa teknoligi sangat berperan penting dalam menunjang kehidupan. Salah satunya adalah Teknologi Informasi yang berkembang secara pesat di era globalisasi sekarang ini. Teknologi Informasi digunakan dalam berbagai aspek kehidupan mulai dari rumah tangga sampai ke perusahaan-perusahaan.

Karena perkembangan yang sangat pesat ini, maka perusahaan terus berusaha untuk mengifisiensi dan mengefektifkan serta meningkatkan proses bisnis yang dimilikinya dengan memanfaatkan Teknologi Informasi. Dengan penerapan Teknologi Informasi tersebut diharapkan untuk dapat membantu perusahaan dalam memenuhi kebutuhan akan Sistem Informasi Akuntansi (SIA).

SIA berfungsi untuk menyediakan informasi akuntansi dan keuangan. Selain itu SIA juga menyediakan informasi lainnya, misalnya transaksi pembelian, penjualan, dan pencatatan persediaan. Salah satu subsistem dalam SIA adalah siklus pendapatan. Dalam studi kasus jurnal penelitian Kiehnau (2006: 27) “Revenue Cycle is a host application model available for a

monthly fee, implementatin was fast and easy”. Siklus pendapatan merupakan model aplikasi host yang tersedia untuk biaya bulanan, serta implementasinya cepat dan mudah.

Pengimplementasian siklus pendapatan dalam perusahaan terdiri dari penjualan, piutang dagang, penerimaan kas dan pengakuan pendapatan yang akan memberikan pendapatan serta laba bagi perusahaan.

Dari penelitian oleh Clark (2008: 44) yang diterbitkan dalam jurnal penelitian Healthcare

Financial Management menyatakan bahwa, Meningkatkan siklus pendapatan dapat menjadi

tugas menakutkan yang disebabkan oleh ruang lingkup dan kompleksitas dari proses antar departemen yang ada. Karena mengoptimalkan sistem margin yang sehat, keseluruhan siklus pendapatan harus harus berfungsi pada puncak kinerja. Jika tidak, akan seperti pipa berkarat, pendapatan pada siklus pendapatan dapat bocor dibeberapa tahap prosesnya. Hal tersebut merupakan kegiatan yang penting, maka dari itu diperlukan perencanaan dan pengorganisasian serta pengendalian bisnis yang baik agar alur informasi akuntansi yang didapatkan berkualitas dan dapat berguna untuk pengambilan keputusan.

PT MdM Land merupakan perusahaan yang bergerak dibidang properti, yang men-developed Miral 5 Residences sebagai perumahan mewah yang berada di daerah Jakarta Selatan, Tangerang Selatan dan Bekasi. Miral 5 Residences sangat terintegrasi dengan berbagai fasilitas kota dan sangat ideal untuk keluarga dan para eksekutif yang mengedepankan kenyamanan dengan segala kemudahan. Pemasaran unit merupakan aktivitas utama bagi PT MdM Land maka diperlukan sistem informasi yang terintegrasi dan terkomputerisasi, agar penjualan yang dilakukan mencapai target dan prosedur penjualan dapat berjalan dengan baik. Perusahaan pada saat ini belum memiliki infrastruktur sistem yang terintergrasi dan terstruktur satu sama lain, terutama pada proses penjualannya. Perusahaan masih menggunakan aplikasi sederhana dalam melakukan pencatatan dan pelaporan yaitu dengan menggunakan Microsoft Office Excel.

Adapun beberapa permasalahan yang terjadi terkait dengan proses penjualan diantaranya adalah adanya penyimpanan data antar bagian yang belum terintegrasi dan pendokumentasian yang belum cukup untuk mendukung proses penjualan unit rumah, adanya pembayaran angsuran dari pelanggan yang pencatatannya masih manual dan tidak langsung dicatat sehingga terjadi keterlambatan status pembayaran angsuran, adanya istilah dan dokumen yang memiliki tujuan sama namun penamaan yang berbeda. Serta, adanya pelaksanaan wewenang dan pemisahaan tugas yang belum tepat dengan fungsi tugas yang ada, hal ini berpotensi terjadinya manipulasi aktivitas oleh karyawan yang tidak bertanggung jawab dan resiko-resiko yang mengganggu pencapaian sasaran pengendlian internal.

Berdasarkan masalah-masalah tersebut, maka perusahaan membutuhkan penerapan suatu sistem informasi akuntansi proses penjualan yang dapatmendukung siklus pendapatan pada PT MdM Land. Selain itu penerapan sistem informasi akuntansi proses penjualan dengan database yang terintegrasi akan membantu perusahaan dalam menjalankan kegiatan operasional dan memudahkan manajemen dalam melakukan pengolahan data menjadi informasi ke dalam bentuk laporan secara cepat dan akurat sesuai dengan informasi yang dibutuhkan oleh pihak Managerial untuk mendukung pengambilan keputusan.

Dalam metode penelitian ini penulis memerlukan data primer dan data sekunder dalam menunjang penelitian ini. Data primer diperoleh secara langsung oleh penulis dari perusahaan yang menjadi objek penelitian. Sedangkan data sekunder dapat diperoleh melalui dokumentasi dan buku-buku. Perancangan sistem informasi akuntansi diawali dengan penelitian kepustakaan yang dilakukan dengan mengumpulkan referensi dan teori-teori dari buku, artikel-artikel di internet, jurnal, majalah atau media cetak lainnya yang berkaitan dengan topik sistem informasi akuntansi siklus pendapatan. Setelah itu dilakukan penelitian lapangan dengan melakukan pengamatan langsung ke lapangan, wawancara dengan pihak-pihak yang terakit dalam siklus pendapatan, dokumentasi dengan melakukan penelusuran bukti-bukti beserta dokumen-dokumen yang terkait dengan proses penjualan, serta prosedur analitis dengan melakukan penelitian mengenai prosedur yang dijalankan perusahaan. Hal ini dilakukan untuk mengetahui masalah-masalah atau kelemahan yang terjadi pada sistem yang sedang berjalan di PT MdM Land (Miral 5 Residences). Kemudian dilakukan analisis sistem yang berjalan dan merancang sistem baru dengan menggunakan pendekatan Object Oriented Analysis and Design (OOAD) menurut pendekatan Satzinger. Sebagai hasil dari analisis sistem tersebut kemudian dibuat rancangan sistem aplikasi berdasarkan web base.

3.

Hasil dan Bahasan

3.1 Analisis Sistem yang Berjalan

Perancangan sistem informasi akuntansi untuk PT MdM Land dimulai dengan melakukan analisis terhadap sistem yang sedang berjalan. Analisis sistem yang berjalan berguna untuk memahami proses bisnis dan mengetahui kelemahan-kelemahan yang menjadi kendala bagi perusahaan. Adapun perusahaan sampai saat ini masih memiliki kekurangan dalam kegiatan operasionalnya seperti:

1. Adanya pelaksanaan wewenang dan pemisahan tugas yang belum tepat dengan fungsi tugas yang ada. Dalam proses penjualan unit rumah, bagian Administrasi melakukan tugas yang dilakukan oleh bagian Accounting, tidak adanya pemisahan tugas antara Administrasi dan Accounting, seperti dalam kegiatan membuat kwitansi pembayaran angsuran, membuat skema pembayaran, membuat laporan pada setiap transaksi, menghubungi Pelanggan untuk melakukan pembayaran, dan membantu Pelanggan mengajukan pinjaman KPR. Pada bagian Marketing dan Sales memiliki tanggungjawab yang sama dan individu yang sama. Pada bagian Marketing membuat pembatalan unit.

2. Adanya penyimpanan data antar bagian yang belum terintegrasi, serta dokumentasi yang belum memadai dalam pencatatan transaksi penjualan unit rumah. Proses pemasaran atau penjualan unit rumah yang dilakukan di kantor pemasaran atau secara langsung kepada pelanggan melalui sales atau team pemasaran menyebabkan pencatatan unit yang tidak sesuai mengenai unit yang telah terjual atau belum terjual. Selama ini perusahaan masih menggunakan aplikasi sederhana yaitu menggunakan Microsoft Word dan Excel untuk menyimpan data. Sehingga ada unit yang diinginkan oleh calon Pelanggan namun unit tersebut telah dipesan oleh Pelanggan lain.

3. Adanya pembayaran angsuran dari pelanggan yang pencatatannya masih manual dan tidak langsung dicatat. Jenis pembayaran Kas Bertahap dan KPR merupakan jenis pembayaran yang banyak dipilih oleh Pelanggan. Hal ini menyebabkan banyaknya transaksi pembayaran angsuran yang dilakukan Pelanggan. Bagian Finance tidak langsung melakukan pencatatan angsuran dan apabila melakukan pencatatan angsuran masih menggunakan Microsoft Office Word dan Excel, sehingga terjadi keterlambatan status pembayaran angsuran

.

4. Adanya istilah dan dokumen yang memiliki tujuan atau pemahaman sama namun penamaan yang berbeda. Adanya istilah UTJ (Uang Tanda Jadi), DP1 dan DP2. Ada dua dokumen yang memiliki atribut yang sama yaitu Surat Tanda Jadi dan Surat Pemesanan.

Prosedur yang sedang berjalan pada PT MdM Land:

Siklus P en dapatan

Legal Perbank an

Finan ce Admin ist rasi

Pel anggan Mar ket in g Pha se Menawark an u nit r umah

Mener ima penawaran un it r umah Mengecek

ket ersediaan unit rum ah

Memb eri kan daftar

har ga u nit r umah Menerima d aft ar h arga Memi nta Disko n Melaku kan negosi asi

Mencap ai kesep ak at an h ar ga

Mener im a k wi tansi Mengis i Surat Ko nfir masi Un it Mener ima dan men an datangan i

Surat Pemesanan Mener ima dan m engecek

Sk ema Pem bayaran Memil ih jenis p emb ay ar an

Memb an tu mengajukan pi njaman K PR k e Ban k Menerima pen gajuan KPR Memberi kan per syarat an K PR Mener ima pers yaraan K PR

Memb erikan data -data KPR

Memb uat PPJ B Mener ima k witansi angs ur an Membuat kw itansi

Mengin gatkan pemb ayaran

angsuran

Mener ima s ur at p eringatan

Membuat pembat alan unit

Memb uat l ap oran angsur an

Memb uat AJB (Ak te J ual Beli) Mener ima d an

menand at an gani AJB Menerima u nit ru mah

Memb uat BAST (Beri ta Acara Ser ah Ter ima) Memi lih u ni t r umah

[Tid ak Ter sedi a] [Ters edia]

Menjelask an cara pemb ayaran

Membay ar Uang Tanda Jadi (UTJ) dan DP Mener ima p emb ayar an

UTJ dan DP

Memb uat kwit an si UTJ dan DP Memb uat Surat

Ko nfi rmasi U nit

Membuat Su rat Pemesanan Memb uat Sk ema

Pem bayar an

Memil ih Bank untu k mel akuk an pinjaman

[KP R] [Kas Keras d an Kas Bertahap]

[Memilih Ban k] Mengajuk an

pinjaman

Memp ers iapk an per syarat an KPR [Pi lih an Perusah aan] [Pi lih an Pelanggan]

Memb eri keten tuan per syar at an K PR k e

pelanggan Mener ima dan memer i ksa data per syar at an KPR

Memer iksa d ata per syar at an K PR [Memeriksa kele ngkapan data] Mener ima pin jaman dari Bank

Melakukan pem bayaran angsuran

Mener ima pemb ayaran angsuran

Mener ima dan men gi si PPJB

Mengupd at e data penjualan [Status Pembayaran ] Membuat surat per i ngat an [Bel um Membayar ] [M elanjutkan/ tidak] Melanju tkan pembayaran

angsuran [Lanjut] [Tidak] Mener ima pemb ayar an angsur an Memb uat kwit an si Mener ima k witansi

Melaku ian pel unasan pemb ayaran

Mencat at pel unasan

3.2 Usulan Penyelesaian Masalah

Usulan untuk menyelesaikan masalah yang dihadapi perusahaan dalam rangka mendukung sistem informasi yang dirancang adalah sebagai berikut:

1. Pemisahan tugas sangat penting dalam pengendalian internal suatu perusahaan, dimana individu yang berbeda harus bertanggung jawab untuk aktivitas terkait. Bagian Finance akan membuat kwitansi pembayaran angsuran, membuat Faktur Uang Muka, membuat Skema Pembayaran, membuat Laporan Angsuran Pelanggan, dan Pembatalan Unit. Bagian Administrasi membuat dan memberikan Surat Peringatan.

2. Diperlukan adanya suatu sistem informasi akuntansi proses penjualan dengan web

application yang terintegrasi dan dapat didistribusikan sehingga bisa diakses dimana

saja baik dikantor pusat, kantor pemasaran, bahkan ketika menawarkan langsung ke calon pembeli.

3. Merancang suatu sistem pencatatan angsuran Pelanggan , sehingga setiap angsuran yang dibayarkan Pelanggan bisa langsung di input dan di update sehingga bisa menampilkan jatuh tempo pembayaran angsuran sehingga memudahkan bagian

Finance untuk mengingatkan Pelanggan melakukan pembayaran angsuran.

4. Penamaan istilah UTJ, DP1 dan DP2 diganti menjadi Uang Muka. dan dokumen yang atributnya sama hanya menggunakan salah satu dokumen yaitu Surat Konfirmasi Unit Pesanan sebagai formulir pemesanan, jadi tidak menggunakan Surat Pemesanan. Usulan ini dibuat untuk memudahkan pemahaman istilah dan penggunaan yang baik untuk membuat rancangan sistem.

3.3 Perancangan Sistem Informasi Akuntansi

Setelah melakukan analisis dan merancang sistem yang baru, maka dapat diterapkan suatu sistem informasi akuntansi yang akan menyelesaikan masalah yang dihadapi

perusahaan. Penyelesaian masalah yang dihadapi perusahaan dapat terselesaikan melalui prosedur kerja yang baru dirancang dan fitur-fitur pada aplikasi yang akan membantu kegiatan operasional perusahaan serta membantu manajemen memperoleh laporan terkait dengan proses penjualan unit rumah pada Miral 5 Residences.

Prosedur kerja yang diusulkan:

Siklus P en dapatan Sy stem L egal Perbank an Accou nting Finan ce Ad min ist rasi

Pelang gan Mar ket in g

Pha

se

Menawarkan u nit

r umah Memilih u nit rumah

Meng hasikan daftar h arga unit

rumah Meng ecek

ket ersed iaan un it rumah Memb erikan har ga

un it r umah

Memb ayar uang muka

Memb uat Fakt ur Uang Mu ka

meng hasilk an Fakt ur U an g Muka Mener ima F aktur

Uang Mu ka Memb uat Su rat

Ko nfrimasi U nit Pesan an

Mener ima S urat Ko nfirmasi U nit Pesan an

Meng hasilk an Su rat Ko nf irmasi

Un it P esan an Memb uat Sk ema

Pembayaran Meng hasilk an Sk ema Pembayaran Menerima Skema Pembayaran Memilih jen is pemb ayar an [Jenis Pembayar an] Memilih Bank u ntu k melaku kan pinjaman [Kas Keras ] [Kas Bertah ap]

[KP R] Meng ajuk an pinjaman Mempers iap kan persyarat an KP R [Ban k Pilihan Pelang gan] [Memilih Bank] [Ban k dari Perusah an] M emeriksa kelengkapan do ku men

per syar at an KPR Memb an tu meng aju kan pinjaman K PR k e Ban k Menerima d an memeriksa kelengkapan data pen gajuan KPR [Tid ak Len gkap] [Kelengkapan data KPR]

Menyet ujui memberikan pinjaman K PR [L eng kap] Menerima p in jaman dari Ban k

Mengin put jen is pemb ayar an K PR

Menyimpan jenis pemb ayaran K PR Memb ay ar an gsu ran

un it

Meng in put jen is pemb ayaran Kas Ker as d an K as

Bert ah ap

Menyimpan jenis pemb ayr an Kas

Keras d an K as Bert ah ap Meng in put pemb ayaran ang sur an Meng hub un gi

pelang gan un tuk membayar ang suran Memb uat PPJ B Menghasilkan PP JB Mener ima P PJB Mengecek d at a pelang gan yang su dah memb ay ar ang suran at au belum Menamp ilk an Skema Pembayar an Meng hub un gi

pelang gan un tuk membayar angsur an samp ai

pelun asan [St at us Pembayar an]

Melaku kan pembayaran ang suran

Memb erikan dan membuat su rat pering at an [Belu m Membayar]

[Su dah Memb ay ar]

Menerima s ur at p ering at an [Melaku kan Pembayaran atau Tidak]

Memb uat pemb at alan unit

Membuat form Pembatalan U nit

dan menyimpand at a pemb at alan unit [Tid ak Membayar]

Memasarkan unit rumah k emb ali

Memb ay ar an gsu ran dan pelun asan [Membay ar Ang suran]

Meng in put pemb ayar an ang suran dan pelun asan

Menamp ilkan Sk ema Pembayaran

dn a menyimpan pelun asan Memb uat Berita

Acara Serah Terima Meng in put

pen yerah an u nit

r umah Menamp ilk an fo rm

Pen yerahan Un it dan menyimpan pen yer ah an u nit M emb uat lap or an

pen jualan un it

Memb uat lap or an angsur an setiap

pelang gan

Memb uat lap oran

jur nal Memb uat AJB Menerima d an

menand at an gani AJB Menerima u nit ru mah

Melaku kan pen yer ah an u nit

Menyimpan pemb ayaran ang suran

1. Form Tambah Unit digunakan untuk mendeskripsikan unit rumah yang dijual dan untuk mengupdate status unit rumah telah terjual (sold) atau ready. Sehingga dapat mempermudah bagian marketing dan sales untuk melakukan proses penjualan unit rumah.

Gambar 1 Form Tambah Unit

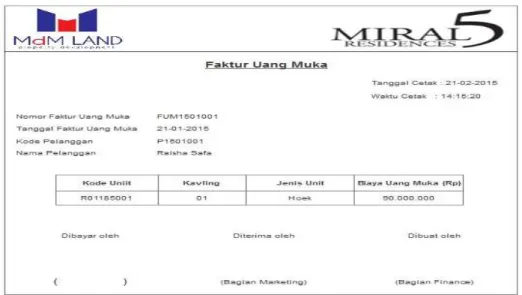

2. Form Faktur Uang Muka digunakan sebagai bukti pembayaran adanya pelanggan yang telah membayar uang muka.

Gambar 2 Form Faktur Uang Muka

3. Form Surat Konfirmasi Unit Pesanan (SKUP) digunakan sebagai bukti pemesanan unit rumah.

Gambar 3 Form Surat Konfirmasi Unit Pesanan (SKUP)

4. Form Skema Pembayaran digunakan untuk mendeskripsikan tahapan pembayaran unit rumah secara terinci dan sebagai bukti angsuran pelanggan.

Gambar 4 Form Skema Pembayaran

5. Form Reminder Angsuran Pelanggan digunakan untuk memberikan informasi bahwa ada pelanggan yang telah memasuki tanggal jatuh tempo dan harus segera di informasikan untuk melakukan pembayaran angsuran atau melakukan pelunasan.

Gambar 5 Form Reminder Angsuran Pelanggan

6. Form Pembayaran Unit digunakan untuk mendata dan mengetahui jenis pembayaran unit dari setiap pelanggan, pembayaran unit yang dibayarkan pelanggan dan pembayaran denda (jika ada).

7. Form Penyerahan Unit digunakan untuk mendata serta mengetahui Pelanggan yang telah menerima unit berdasarkan persyaratan yang telah ditentukan. Penyerahan Unit terjadi apabila Pelanggan telah melunasi pembayaran unit rumah 100%.

Gambar 7 Form Penyerahan Unit

8. Form Pembatalan Unit digunakan unuk mendata serta mengetahui Pelanggan yang melakukkan pembatalan pembelian unit rumah, karena pelangggan tersebut tidak dapat membayar angsuran. Sehingga unit rumah tersebut dapat dipaasarkan kembali.

Gambar 8 Form Pembatalan Unit

9. Form Laporan penerimaan kas dibuat oleh bagian Accounting dibuat untuk mengetahui total penerimaan kas dari pelanggan atas penjualan unit rumah berdasarkan periode tertentu. Serta digunakan untuk pengambilan keputusan.

Gambar 9 Form Laporan Penerimaan Kas

10. Form Laporan Jurnal digunakan untuk membuat laporan terkait dengan pencatatan transaksi akuntansi yang timbul selama kegiatan proses produksi yang berlangsung setiap bulannya.

Gambar 10 Laporan Jurnal

5.

Simpulan dan Saran

Setelah dilakukan analisis dan perancangan sistem informasi akuntansi siklus pendapatan pada PT MdM Land, maka dapat diperoleh simpulan, sebagai berikut:

1) Dengan sistem informasi akuntansi siklus pendapatan yang telah dilakukan dapat mendukung dan mengimplementasikan aktivitas pengendalian internal terkait dengan pelaksanaan pemisahan fungsi dan hak akses dengan sistem login untuk menghindari adanya manipulasi aktivitas oleh karyawan yang tidak bertanggung jawab.

2) Analisis dan perancangan sistem informasi akuntansi siklus pendapatan yang telah dilakukan membantu bagian marketing dan sales untuk mengetahui ketersediaan unit dan unit yang telah terjual.

3) Dari sistem informasi akuntansi siklus pendapatan yang dibuat terdapat rancangan hasil faktur uang muka untuk setiap pembayaran uang muka seperti UTJ (Uang Tanda Jadi) dan

Down Payment dan surat SKUP (Surat Konfirmaasi Unit) untuk pemesanan unit rumah yang

untuk laporan penjualan serta laporan angsuran. Perancangan faktur uang muka dirancang karena pembayaran uang muka yang dibayarkan pelanggan hanya ditulis pada selembar kwitansi atau dimasukkan dalam excel, hal ini akan menimbulkan banyak resiko terjadinya kesalahan pencatatan bisa terjadi karena data tersebut mudah hilang.

4) Sesuai dengan analisis sistem informasi akuntansi, telah dilakukan perancangan bagi perusahaan terlebih untuk bagian finance dan accounting yang dapat menghasilkan jenis laporan yang lebih beragam mengenai siklus pendapatan. Laporan yang dihasilkan tersebut membantu perusahaan dalam membuat rencana strategis untuk kegiatan perusahaan selanjutnya.

i. Laporan penjualan: untuk mengetahui jumlah penjualan unit secara keseluruhan atau setiap bagian marketing yang dicapai pada periode tertentu.

ii. Laporan angsuran setiap pelanggan: untuk mengetahui total pembayaran angsuran pelanggan yang telah diterima perusahaan pada periode tertentu.

iii. Laporan penerimaan kas: untuk mengetahui jumlah penerimaan kas dari penjualan unit rumah yang telah diterima perusahaan pada periode tertentu.

iv. Jurnal untuk membantu mencatat transaksi yang berhubungan dengan siklus pendapatan. 5) Untuk penyimpanan data antar bagian dimana belum saling terintegrasi yang membuat hasil

pengolahan data baik berupa dokumen maupun laporan belum dapat terhubung, baik pihak kantor pemasaran yang membutuhkan data dari kantor pusat maupun pihak kantor pusat yang membutuhkan data dari kantor pemasaran. Hal ini dapat didukung dengan adanya sistem informasi akuntansi siklus pendapatan dengan berbasiskan web sehingga karyawan perusahaan dapat mengakses aplikasi program dimana saja dan kapan pun, yang terintegrasi dan dapat mendistribusikan dan mengkoneksikan data antara kantor pusat dan kantor pemasaran sehingga membantu karyawan menyediakan kebutuhan data dan laporan antar masing-masing bagian yang terletak di lokasi yang berjauhan menjadi semakin mudah, cepat dan tepat.

Berdasarkan hasil analisis dan perancangan sistem informasi akuntansi siklus pendapatan pada PT MdM Land, maka sayan yang dapat diberikan adalah sebagai berikut:

1) Perusahaan diharapkan untuk meningkatkan pengendalian internal terutama yang terdapat pada siklus pendapatan sehingga semua prosedur yang ada dapat berjalan dengan lancar. 2) Perusahaan dapat mengembangkan sistem berbasis web terhadap bagian lain yang ada di

perusahaan sehingga dapat bekerja secara berdampingan atau dapat mengembangkan sistem siklus pendapatan ini sehingga dapat memperbaiki kelemahan yang mugkin ada pada sistem yang dirancang ini. Evaluasi terhadap kebutuhan akan sistem juga perlu dilakukan oleh perusahaan agar perusahaan mengetahui sistem apa saja yang dibuthkan unyuk meningkatkan kinerja perusahaan.

3) Perusahaan diharapkan untuk melakukan maintenance sistem secara periodik agar sistem dapat terawat dengan baik dan dapat terus dikembangkan serta diperbaiki sehingga dapat menunjang kegiatan siklus pendapatan perusahaan dengan lebih maksimal lagi.

4) Aplikasi sebaiknya memiliki activity log yang dapat merekam dan mencatat semua aktivitas user pada sistem, baik itu membuat, menyimpan, menghapus, mengubah, dan mencetak data sehingga dapat mendukung proses audit.

5) Melakukan evaluasi kembali atas dokumen yang digunakan perusahaan terkait dengan prosedur penjualan unit rumah, sekiranya bisa menjadi bahan pertimbangan untuk surat konfirmasi unit dan surat pemesanan.

Referensi

Amir, S. (2013). Free Property Dalam 17 Hari. Jakarta: Laskar Aksara.

Boynton, W. C., Johnson, R. N., & Kell, W. G. (2006). Modern Auditing Assurance Services and The

Integrity of Financial Reporting. (7th edition). The United State of America: John Waley &

Sons, Inc.

Chin-Fu, H. (2010). Information technology implementation strategies for manufacturing

organizations : A strategic alignment approach. International Journal of Operations & Production Management Vol. 16, Issue 7, ISSN 01443577, Retrieved from Proquest.

Clark. J. J. (2008). Strengthening The Revenue Cycle a 4-Step Method for Optimizing Payment.

Healhtcare Financial Management, 62(10), ,44-6, 48, 50.

Considine, B., Parkes, A., Olesen., K., Blount, Y., & Speer, D. (2012). Accounting information System

Direktorat Jenderal Pajak. (2009). PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 8

TAHUN 1983 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG MEWAH

Gelinas, U. J. Jr., Dull, R. B., & Wheeler, P. R. (2010). Accounting Information System. ( 9 th edition). Canada: Thomson Learning.

Hall, J. A. (2011). Accounting Information System. (7 th edition). USA: South Western Cengage Learning.

Jones, F. L. & Rama, D. V. (2008). Sistem Informasi Akuntansi. Terjemahan M. Slamet Wibowo. Jakarta: SalembaEmpat.

Kiehnau, S. (2006). Reving Up The Revenue Cycle. Jurnal of Health Management Tecnology, 27(8), 26-28.

Lubis, I. (2010). Properti MODERAT (Modal Dengkul dan Urat). Yogyakarta: Andi. Mardiasmo. (2010). Perpajakan. (Edisi Revisi 2010). Yogyakarta: Andi.

Mulyadi. (2010). Sistem Akuntansi.Jakarta: SalembaEmpat.

Nova, F. (2009). +50 Kasus PR terkini Crisis Public Relations-Bagaimana PR Menangani Krisis

Perusahaan. Jakarta: Grasindo

O’Brien, J. A. & Marakas, G. M. (2006). Pengantar Sistem Informasi. Jakarta: SalembaEmpat. Rai, I., Gusti., Agung. (2008). Audit Kinerja pada Sektor Publik. Jakarta: Salemba Empat.

Romney, M. B., & Steinbart, P. J. (2006). Accounting Information Systems (10th edition). New Jersey:

Pearson Prentice Hall.

Satzinger, J. W., Jackson, R. B., & Brud, S. D. (2005).Object-Oriented Analysis & Design with the

Unified Process. Canada: South-Western Cengage Learning.

Soemarso, S. R. (2008). Akuntansi suatu Pengantar. (Edisi 4). Jakarta: Rineka Cipta. Syakur, A. S. (2015). Intermediate Accounting (Edisi Revisi). Jakarta: AV Publisher

Warren, C. S., Reeve, J. M., & Fess, P. E. (2009). Pengantar Akuntansi. Jakarta: Salemba Empat. Weygandt, J. J., Kimmel, P. D., & Kieso, D. E. (2011). Financial Accounting. (IFRS edition). USA: John Wiley & Sons.

Riwayat Penulis

Desi Murgiwati lahir di kota Jakarta pada tanggal 21 Januari 1989. Penulis menamatkan pendidikan S1 di Universitas Bina Nusantara dalam bidang Sistem Informasi dan Akuntansi pada tahun 2015.