BAB I PENDAHULUAN A. Latar Belakang.

Dalam rangka meningkatkan pelaksanaan tata pemerintahan yang lebih berdaya guna, berhasil guna, bersih dan bertanggungjawab, maka perlu adanya pelaporan akuntabilitas kinerja instansi pemerintah untuk mengetahui kemampuannya dalam pencapaian visi, misi dan tujuannya, Karena penerapan tata kepemerintahan yang baik (good governance) diharapkan dapat memberikan peran dan fungsi yang seimbang antara pemerintah, swasta dan masyarakat dengan prinsip transparansi, partisipasi dan akuntabilitas yang sudah menjadi kebutuhan pemerintah dan tuntutan masyarakat.

Terkait dengan hal tersebut di atas, maka terselenggaranya tata kepemerintahan yang baik merupakan syarat mutlak bagi setiap instansi pemerintah untuk mewujudkan pelayanan publik yang baik sehingga diperlukan penerapan Sistem Akuntabilitas Kinerja Instansi Pemerintah (SAKIP) yang tepat, jelas dan terukur, untuk mewujudkan penyelenggaraan pemerintahan dan pembangunan yang dapat berlangsung secara efektif, efisien, bertanggungjawab dan bebas dari korupsi, kolusi dan nepotisme sebagaimana amanat Ketetapan MPR RI Nomor XI/MPR/1998 dan UU Nomor 28 Tahun 1999 tentang Penyelenggaraan Negara Yang Bersih dan Bebas Korupsi, Kolusi dan Nepotisme, serta amanat dari Peraturan Presiden Nomor 29 Tahun 2014 tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah (SAKIP) yang mana di dalamnya menyebutkan SAKIP merupakan rangkaian sistematik dari berbagai aktivitas, alat dan prosedur yang dirancang untuk tujuan penetapan dan pengukuran, pengumpulan data, pengklarifikasian, pengikhtisaran, dan pelaporan kinerja pada instansi pemerintah, dalam rangka pertanggungjawaban dan peningkatan kinerja instansi pemerintah. Pelaksanaannya diatur dalam Peraturan Menteri Negara Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 53 Tahun 2014 tentang Petunjuk Teknis Perjanjian Kinerja, Pelaporan Kinerja, dan Tata Cara Reviu atas Laporan Kinerja Instansi Pemerintah.

Sehubungan dengan hal tersebut, sebagai perwujudan akuntabilitas kinerja maka dipandang perlu untuk menyusun Laporan kinerja Instansi Pemerintah LKIP Badan Keuangan dan Aset Daerah (BKAD) Provinsi Sulawesi UtaraTahun 2020. Laporan kinerja tersebut sebagai salah satu bentuk pertanggungjawaban pencapaian kinerja dikaitkan dengan anggaran serta pencapaian tujuan dan sasaran strategis yang telah ditetapkan dalam Rencana Strategis serta penugasan pimpinan sebagaimana tertuang dalam perjanjian kinerja Badan Keuangan dan

Aset Daerah (BKAD) Provinsi Sulawesi Utara Tahun 2020. Penyusunan laporan kinerja ini berupa pengukuran kinerja dan evaluasi serta pengungkapan (disclosure) secara memadai hasil analisis terhadap pengukuran kinerja.

B. Profil - Sejarah Singkat

Keberadaan Badan Keuangan dan Aset Daerah Provinsi Sulawesi Utara sebagai salah satu lembaga teknis daerah provinsi yang berkedudukan sebagai unsur pendukung tugas Gubernur dalam melaksanakan penyusunan dan pelaksanaan kebijakan daerah yang bersifat spesifik dibidang pengelolaan keuangan dan aset daerah.

Sebelumnya keuangan daerah dikelola oleh Biro Keuangan yang berada dalam Sekretariat Daerah demikian halnya dengan aset daerah dikelola oleh Biro Perlengkapan juga berada dalam Sekretariat Daerah.

Perubahan atas lembaga yang mengelola keuangan dan aset daerah terjadi sejak diterbitkannya Peraturan Daerah Provinsi Sulawesi Utara Nomor 6 Tahun 2011 tentang Organisasi dan Tata Kerja Badan Pengelola Keuangan dan Barang Milik Daerah (BPK-BMD) Provinsi Sulawesi Utara, ditindaklanjuti dengan Peraturan Gubernur Sulawesi Utara Nomor 26 Tahun 2012 tentang Uraian Tugas BPK-BMD Provinsi Sulawesi Utara yang kemudian terjadi perubahan setelah diterbitkan Peraturan Daerah Provinsi Sulawesi Utara Nomor 4 Tahun 2016 tentang Pembentukan dan Susunan Perangkat Daerah Sulawesi Utara, ditindaklanjuti dengan Peraturan Gubernur Sulawesi Utara Nomor 34 Tahun 2018 tentang Kedudukan, Susunan Organisasi, Tugas dan Fungsi serta Tata Kerja Badan Keuangan dan Aset Daerah Provinsi Tipe A Provinsi Sulawesi Utara.

Sejalan dengan terjadinya perubahan ketentuan peraturan yang mengatur tentang organisasi perangkat daerah, tentu mempengaruhi rencana kinerja yang telah disusun sebelumnya. Namun, pada dasarnya Badan Keuangan dan Aset Daerah Provinsi Sulawesi Utara melakukan segala aktivitas dalam rangka pencapaian visi Provinsi Sulawesi Utara, yaitu: “Terwujudnya Sulawesi Utara

Bedikari Dalam Ekonomi, Berdaulat Dalam Politik, dan Berkepribadian Dalam Budaya”, serta misi Provinsi Sulawesi Utara : “Mewujudkan Sulawesi Utara Yang Berkepribadian Melalui Tata Kelola Pemerintahan Yang Baik”.

C. Kedudukan, Tugas Pokok dan Fungsi 1. Kedudukan

Badan Keuangan dan Aset Daerah Provinsi Sulawesi Utara dibentuk berdasarkan Peraturan Daerah Sulawesi Utara Nomor 4 Tahun 2016 tentang Pembentukan dan Susunan Perangkat Daerah Sulawesi Utara adalah sebagai salah satu lembaga teknis daerah provinsi yang berkedudukan sebagai unsur pendukung tugas Gubernur dalam melaksanakan penyusunan dan pelaksanaan kebijakan daerah yang bersifat spesifik dibidang pengelolaan keuangan dan aset daerah

2. Tugas Pokok dan Fungsi

Berdasarkan Peraturan Gubernur Sulawesi Utara Nomor 34 Tahun 2018 tentang Kedudukan, Susunan Organisasi, Tugas dan Fungsi serta Tata Kerja Badan Keuangan dan Aset Daerah Provinsi Tipe A Provinsi Sulawesi Utara, maka tugas pokok dan fungsi BKAD Provinsi Sulawesi Utara adalah sebagai berikut :

a. Tugas Pokok

Badan Keuangan dan Aset Daerah Provinsi Sulawesi Utara mempunyai tugas membantu Gubernur dalam menyelenggarakan pengelolaan keuangan dan aset daerah.

b. Fungsi

a) perumusan kebijakan teknis;

b) penyusunan perencanaan, pengoordinasian dan pembinaan pelaksanaan tugas;

c) pemberian dukungan atas penyelenggaraan pemerintahan daerah di bidang pengelolaan keuangan daerah dan aset daerah;

d) penyelenggaraan urusan administrasi kesekretariatan, anggaran, perbendaharaan, akuntansi dan aset; dan

D. Pemangku Kepentingan.

Badan Keuangan dan Aset Daerah Provinsi Sulawesi Utara bersama-sama stakeholders (pemangku kepentingan) menjalin hubungan yang baik dalam rangka pencapaian tujuan dan sasaran kinerja organisasi.

Adapun pemangku kepentingan dari Badan Keuangan dan Aset Daerah Provinsi Sulawesi Utara, ialah :

1. Direktorat Jenderal Bina Keuangan Daerah Kementerian Dalam Negeri Pelaksana pembinaan keuangan daerah.

Berdasarkan Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah, menyatakan bahwa pelaksanaan pembinaan dan pengawasan dilakukan oleh Pemerintah Pusat terhadap penyelenggaraan urusan Pemerintahan oleh Daerah. Pemerintah Pusat melalui Direktorat Jenderal Bina Keuangan Daerah Kementerian Dalam Negeri melaksanakan pembinaan keuangan di Daerah, didalamnya termasuk bagian tugas pokok dan fungsi Badan Keuangan dan Aset Daerah Provinsi Sulawesi Utara.

Kementerian Dalam Negeri melakukan evaluasi atas Peraturan Daerah tentang APBD dan Perubahan APBD; pelaksanaan APBD berpedoman pada ketentuan yang diterbitkan oleh Kementerian Dalam Negeri; setelah berakhirnya tahun anggaran, maka Pemerintah Daerah melaporkan pelaksaan APBD kepada Kementerian Dalam Negeri.

2. Dewan Perwakilan Rakyat Daerah (DPRD) Provinsi Sulawesi Utara;

Fungsi DPRD adalah legisasi anggaran, dan pengawasan yang dijalankan dalam kerangka representasi rakyat. Sangat erat hubungan dengan DPRD Provinsi Sulawesi Utara dalam kaitan tugas dan fungsi BPAD Provinsi Sulawesi Utara mengkoordinasikan pengelolaan keuangan dan aset daerah sehingga terpenuhinya aspirasi masyarakat melalui anggaran disepakati bersama unsur legislatif dan eksekutif.

3. Badan Pemeriksa Keuangan (BPK) Wilayah Provinsi Sulawesi Utara; ~~ Sifatnya Eksternal Pemerintah ~~

BPK melakukan pemeriksaan atas pengelolaan keuangan dan pertanggungjawaban keuangan yang dilakukan ‘Pemerintah Daerah’.

Sejalan dengan perkembangan administrasi negara, bahwa siklus administrasi keuangan daerah tidak terlepas dari adanya pemeriksaan dari lembaga pengawasan. Sejak tahap penyusunan rencana sampai pada laporan

pelaksanaan penggunaan keuangan daerah, telah menjadi area dimana adanya Badan Pemeriksa Keuangan.

Dalam rangka menjamin kewajaran pengelolaan keuangan daerah, maka BKAD Provinsi Sulawesi Utara menjalin kemitraan yang sangat baik, bahkan melakukan komunikasi yang efektif dengan BPK-RI Perwakilan Provinsi Sulawesi Utara.

4. Badan Pengawasan Keuangan dan Pembangunan (BPKP) Provinsi Sulawesi Utara; ~~ Sifatnya Internal Pemerintah ~~

Salah satu fungsi BPKP adalah pelaksanaan sosialisasi, pembimbingan, dan konsultasi penyelenggaran sistem pengendalian intern kepada ‘instansi pemerintah daerah’, di dalamnya terdapat kepentingan keuangan atau kepentingan lain dari Pemerintah Pusat dan/atau Pemerintah Daerah. Selama ini BPKAD Provinsi Sulawesi Utara kerja sama dengan BPKP dalam pererapan dan pengembangan Sistem Informasi berbasis komputer.

5. Organisasi Perangkat Daerah Provinsi Sulawesi Utara;

Badan Keuangan dan Aset Daerah Provinsi Sulawesi yang mengkoordinasikan pengelolaan keuangan dan aset pada semua Organisasi Perangkat Daerah (OPD) Provinsi Sulawesi Utara, adalah juga pusat pelayanan administrasi keuangan dan aset daerah. Karena itulah kemitraan dan kerja sama yang baik dijalin serta dijalankan bersama-sama dengan semua OPD dalam rangka pencapaian target-target kinerja yang ditetapkan.

6. Pemerintah Kabupaten/Kota se Provinsi Sulawesi Utara.

Berdasarkan ketentuan umum Undang-Undang Republik Indonesia Nomor 23 Tahun 2014 tentang Pemerintahan Daerah, bahwa “Daerah kabupaten/kota menjadi cakupan Wilayah Daerah provinsi”.

7. Pelaksanaan Asas Dekonsentrasi, Pasal 10 ayat (2) huruh b., dimana Gubernur sebagai wakil Pemerintah Pusat mendapat pelimpahan wewenang, selanjutnya Pasal 91 dan 93 menjadi dasar dari Badan Keuangan dan Aset Daerah Provinsi Sulawesi Utara untuk melaksanakan tugas dan fungsi yang berkaitan dengan Kabupaten/Kota, antara lain : Pasal 91 ayat (2) huruf d., didalamnya mengatur evaluasi terhadap rancangan Peraturan Daerah Kabupaten/Kota tentang APBD, perubahan APBD, dan pertanggungjawaban pelaksanaan APBD.

E. Susunan dan Struktur Organisasi.

Badan Keuangan dan Aset Dareah Provinsi Sulawesi Utara dipimpin oleh seorang Kepala Badan, susunan organisasi sebagai berikut:

1. Kepala Badan, Eselon IIA; 2. Sekretaris Badan, Eselon IIIA :

membawahi 3 (tiga) Sub Bagian, Eselon IVA 3. Terdapat 4 (empat) Bidang :

a. Bidang Anggaran, Eselon IIIA;

membawahi 3 (tiga) Sub Bidang, Eselon IVA. b. Bidang Perbendaharaan, Eselon IIIA;

membawahi 3 (tiga) Sub Bidang, Eselon IVA. c. Bidang Akuntansi, Eselon IIIA;

membawahi 3 (tiga) Sub Bidang, Eselon IVA. d. Bidang Aset, Eselon IIIA

membawahi 3 (tiga) Sub Bidang, Eselon IVA.

Struktur Organisasi Badan Keuangan dan Aset Daerah Provinsi Sulawesi Utara adalah sebagai berikut :

F. Sumber Daya.

1. Sumber Daya Manusia (SDM).

Pada tahun 2020, Badan Keuangan dan Aset Daerah Provinsi Sulawesi Utara didukung oleh SDM-Aparatur Sipil Negera (ASN) sebanyak 115 orang dan 18 orang Tenaga Harian Lepas (THL), dan 5 orang Staf Khusus.

SDM-ASN dapat diklasifikasikan menurut pangkat/golongan ruang, umur, jenis kelamin, dan pendidikan formal.

a. SDM-ASN Menurut Pangkat/Golongan Ruang. Tabel I.1

SDM-ASN MENURUT PANGKAT/GOLONGAN RUANG PER 31 DESEMBER 2020

NO. GOLONGAN/

RUANG JUMLAH KET.

1 IV 8

2 III 92

3 III 15

4 I

Diagram I.1

Perbandingan Per Golongan SDM-ASN

b. SDM-ASN MENURUT UMUR DAN JENIS KELAMIN

Tabel I.2

SDM-ASN MENURUT UMUR DAN JENIS KELAMIN

NO. (TAHUN) BANYAKNYA UMUR LAKI-LAKI PEREMPUAN

1. < 30 8 0 8 2. 31 - 35 16 6 10 3. 36 - 40 17 8 9 4. 41 - 45 19 4 15 5. 46 - 50 20 5 14 6. 51 - 55 24 13 11 7. > 56 11 4 7 JUMLAH 115 37 78

Diagram I.2

Perbandingan Menurut Umur SDM-ASN

8 16 17 19 20 24 11 115 < 30 31 - 35 36 - 40 41 - 45 46 - 50 51 - 55 > 56

c. SDM-ASN Menurut Pendidikan Formal Tabel 1.3

SDM-ASN Menurut Pendidikan Formal

NO. TINGKAT PENDIDIKAN JUMLAH KET.

1 STRATA TIGA (S-3) -2 STRATA DUA (S-2) 17 3 STRATA SATU (S-1) 53 4 DIPLOMA IV 6 5 DIPLOMA TIGA (D-3) 4 6 SLTA 34 7 SLTP 8 SD 1 115 JUMLAH Diagram I.3

Perbandingan Menurut Tingkat Pendidikan

2. Sarana dan Prasarana

Alamat perkantoran Badan Keuangan dan Aset Daerah (BKAD) Provinsi Sulawesi Utara berada di Lantai 1 Kantor Gubernur Sulut Jl. 17 Agustus Nomor 69 Manado.

Gedung kantor BKAD ditunjang dengan sarana dan prasarana yaitu: Gedung kantor yang terdiri dari : 1 (satu) ruang Kepala Badan, 4 (ruang) ruang Kepala Bidang, 1 (satu) ruang Sekretaris, 8 (delapan) ruang Staf serta 1 (satu) ruang rapat, 1 (satu) ruang aula, 1 (satu) ruang pemeriksaan, 1 (satu) ruang tamu.

Sejumlah kendaraan bermotor dan Inventaris Kantor Lainnya sebagaimana tercantum dalam Buku Inventaris (terlampir) serta adanya halaman/tempat parkir kendaraan bermotor yang memadai.

Perangkat penunjang berupa penerapan dan pengembangan sistem informasi berbasis komputer, yaitu :

- Sistem Informasi Keuangan Daerah; - Sistem Informasi Aset Daerah; - Cash management System, dan;

- Sub-sub Sistem Informasi dalam SIMDA

G. Isu Strategis (Strategic Issue).

Terdapat isu yang dominan mempengaruhi tingkat capaian kinerja Badan Keuangan dan Aset Daerah Provinsi Sulawesi Utara pada tahun 2020, yaitu : 1. Masih rendahnya kualitas pengelolaan keuangan Daerah Provinsi

2. Masih rendahnya kualitas pengelolaan aset Daerah.

Dengan isu tersebut, maka permasalahan yang dihadapi adalah bagaimana untuk meningkatkan kualitas pengelolaan keuangan daerah, serta bagaimana meningkatkan kualitas pengelolaan aset daerah.

BAB II

PERENCANAAN KINERJA A. PERENCANAAN STRATEGIS.

Peraturan Menteri Dalam Negeri Nomor 86 Tahun 2017, mengatur mengenai rencana strategis perangkat daerah yang memuat tujuan, sasaran, program, dan kegiatan yang harus dicapai sebagaimana tertuang dalam RPJMD Provinsi Sulawesi Utara, yaitu dalam rangka pencapaian visi melalui misi yang telah ditetapkan.

Rencana strategis instansi Pemerintah merupakan langkah awal dalam mengimplementasikan Sistem Akuntabilitas Kinerja Instansi Pemerintah (SAKIP) yang disusun dengan mengintegrasikan antara keahlian Sumber Daya Manusia (SDM) dan sumber daya lain agar mampu memenuhi keinginan stakeholders dan menjawab tuntutan menjawab tuntutan perkembangan lingkungan strategis baik Nasional maupun global. Rencana strategis berkedudukan dan berfungsi antara lain merupakan alat bantu yang terukur bagi rujukan penilaian kinerja Kepala Unit Kerja dengan menggunakan sedapat mungkin 5 (lima) tolok ukur, yaitu masukan, keluaran, hasil, manfaat dan dampak. Untuk merealisasikan dan mewujudkan visi, dijabarkan dalam misi yang akan dicapai dalam kurun waktu tertentu. Misi ini dijabarkan dan dituangkan dalam tujuan dan sasaran stratagis organisasi berdasarkan hasil analisis lingkungan internal dan eksternal yang merupakan kondisi spesifik yang ingin dicapai oleh organisasi dalam memenuhi visi dan misinya. Tujuan dan sasaran tersebut dijabarkan kembali dalam konsepsi yang lebih operasional dalam bentuk strategi.

1. Visi dan Misi

Visi adalah pandangan jauh kedepan, kemana dan bagaimana instansi Pemerintah harus dibawa dan berkarya agar dapat eksis, antisipatif, inovatif dan produktif. Sedangkan misi merupakan serangkaian tindakan jyang lebih nyata atau sesuatu yang harus diemban atau dilaksanakan oleh instansi pemerintah dalam rangka mewujudkan visi yang telah ditetapkan, agar tujuan oragnisasi dapat terlaksana dan berhasil dengan baik.

Badan Keuangan dan Aset Daerah Provinsi Sulawesi Utara melakukan tugas dan fungsi dalam rangka pencapaian visi Provinsi Sulawesi Utara, yaitu: “Terwujudnya Sulawesi Utara Bedikari Dalam Ekonomi, Berdaulat

Dalam Politik, dan Berkepribadian Dalam Budaya”. Untuk mencapai visi

tersebut, dijalankan suatu misi Provinsi Sulawesi Utara : “Mewujudkan

Pemerintahan Yang Baik”. Terkait hal tersebut di atas, maka visi dan misi

yang ditetapkan oleh Badan Keuangan dan Aset Daerah Provinsi Sulawesi Utara dalam rangka menunjang visi dan misi dari Provinsi Sulawesi Utara yaitu : Visi : Terwujudnya Pengelolaan keuangan Daerah Yang Akuntabel dan

Transparan.

Misi : 1. Mewujudkan Sistem Pengelolaan Keuangan yang Efektif dan Efesien;

2. Mewujudkan aparat pengelola keuangan daerah yang profesional; 3. Menciptakan pelayanan prima.

2. Tujuan dan Sasaran

Tujuan merupakan penjabaran implementasi dari pernyataan misi, dan merupakan sesuatu yang akan dicapai atau dihasilkan pada jangka waktu 1 (satu) sampai dengan 5 (lima) tahun. Sedangkan sasaran merupakan penjabaran dari misi dan tujuan secara terukur, yaitu sesuatu yang akan dicapai atau dihasilkan secara nyata oleh Badan Keuangan dan Aset Daerah Provinsi Sulawesi Utara dalam jangka waktu tertentu, baik itu tahunan, semesteran, triwulan ataupun bulanan. Penetapan sasaran ini diperlukan untuk memebrikan fokus pada penyusunan kegiatan dan alokasi sumber daya organisasi dalam kegiatan atau operasional organisasi. Sasaran yang ditetapkan sepenuhnya mendukung pencapaian tujuan yang terkait. Dengan demikian apabila seluruh sasaran yang ditetapkan telah tercapai, diharapkan bahwa tujuan terkait juga dapat dicapai.

Dalam rangka mewujudkan Visi dan Misi Badan Keuangan dan Aset Daerah Provinsi Sulawesi Utara sebagaimana yang diuraikan di atas, maka Visi dan Misi tersebut dirumuskan ke dalam bentuk yang lebih terarah berupa penetapan tujuan, sasaran, indikator sasaran dan program organisasi, sebagaimana tabel berikut ini :

Tabel 2.1 :

Misi 1 : Mewujudkan Sistem Pengelolaan Keuangan Daerah yang Efektif dan Efisien

MISI 1

MEWUJUDKAN SISTEM PENGELOLAAN KEUANGAN DAERAH YANG EFEKTIF DAN EFISIEN

TUJUAN 1 Meningkatkan Kualitas Pengelolaan Keuangan dan

BMD sesuai dengan Peraturan Perundang-undangan yang berlaku.

SASARAN 1. Terwujudnya penyusunan Peraturan Daerah tentang APBD/Perubahan APBD

2. Tersedianya Regulasi Keuangan dan BMD Pemerintah Provinsi Sulawesi Utara

3. Terwujudnya Laporan Keuangan Daerah dan BMD yang sesuai dengan Peraturan Perundang-Undangan yang berlaku

4. Terwujudnya penyerapan Belanja APBD

5. Tercapainya Kualitas Pengelolaan APBD Kabupaten/Kota yang Baik

6. Tersedianya Sistem Informasi Keuangan dan BMD yang komprehensif, tepat dan akurat.

INDIKATOR SASARAN 1. Penetapan APBD

2. Persentase Belanja Pendidikan (20%) 3. Persentase Belanja Kesehatan (10%)

4. Jumlah Dokumen Regulasi Keuangan dan Barang Milik Daerah

5. Opini BPK terhadap Laporan Keuangan 6. Penyampaian LKPD Tepat Waktu

7. Penetapan Perda Pertanggungjawaban Pelaksanaan APBD 8. Penyusunan Laporan Realisasi APBD Tepat Waktu

9. Persentase SILPA terhadap APBD

10. Jumlah Evaluasi Ranperda APBD Kabupaten/Kota yang tepat Waktu

11. Jumlah Ranperda Pertanggungjawaban Pelaksanaan APBD Kab/Kota yang dievaluasi

12. Ketersedian Aplikasi Sistem Informasi Manajemen Keuangan dan BMD

PROGRAM • Penganggaran Daerah • Pengelolaan BMD

• Penataan Regulasi Keuangan dan Barang Milik Daerah • Peningkatan Akuntabilitas Pelaporan Keuangan Daerah • Perbendaharaan Daerah

• Pengelolaan Belanja Transfer

• Peningkatan Pengelolaan Investasi, Hutang dan Piutang Daerah

• Program Pembinaan dan Peningkatan Pengelola Keuangan Kabupaten/Kota

• Peningkatan Sistem Informasi Pengelolaan Keuangan dan Aset Daerah SKPD

Tabel 2.2 :

Misi 2 : Mewujudkan Aparat Pengelola Keuangan Daerah yang Profesional.

MISI 2

MEWUJUDKAN APARAT PENGELOLA KEUANGAN DAERAH YANG PROFESIONAL

TUJUAN 2 Meningkatkan Profesionalisme Pengelola

Keuangan dan Barang Milik Daerah

SASARAN Terwujudnya Pengelola Keuangan dan Barang Milik Daerah yang berkompeten

INDIKATOR SASARAN Jumlah Sumber Daya Aparatur yang terlatih dan paham dalam bidang pengelolaan keuangan dan BMD

PROGRAM Peningkatan Kapasitas Pengelola Keuangan dan Barang Milik Daerah

Tabel 2.3 :

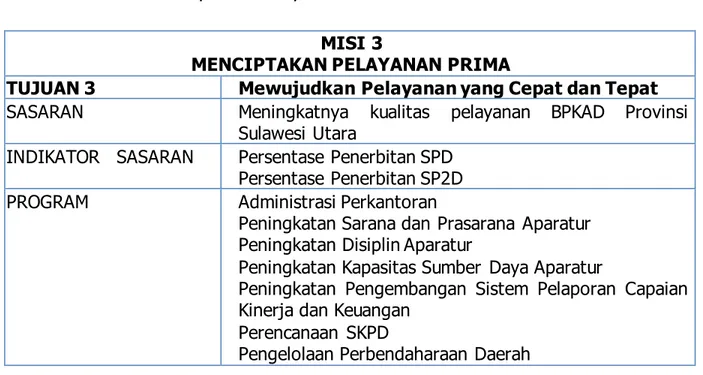

Misi 3 : Menciptakan Pelayanan Prima.

MISI 3

MENCIPTAKAN PELAYANAN PRIMA

TUJUAN 3 Mewujudkan Pelayanan yang Cepat dan Tepat

SASARAN Meningkatnya kualitas pelayanan BPKAD Provinsi Sulawesi Utara

INDIKATOR SASARAN Persentase Penerbitan SPD Persentase Penerbitan SP2D

PROGRAM Administrasi Perkantoran

Peningkatan Sarana dan Prasarana Aparatur Peningkatan Disiplin Aparatur

Peningkatan Kapasitas Sumber Daya Aparatur

Peningkatan Pengembangan Sistem Pelaporan Capaian Kinerja dan Keuangan

Perencanaan SKPD

Pengelolaan Perbendaharaan Daerah

3. Program dan Kegiatan

Program dan kegiatan Badan Keuangan dan Aset Daerah Provinsi Sulawesi Utara sesuai dengan urusan yang dilaksanakan sepanjang tahun 2020 adalah sebagai berikut :

Tabel. II.1

Program dan Kegiatan Tahun 2020

NO. URUT URAIAN

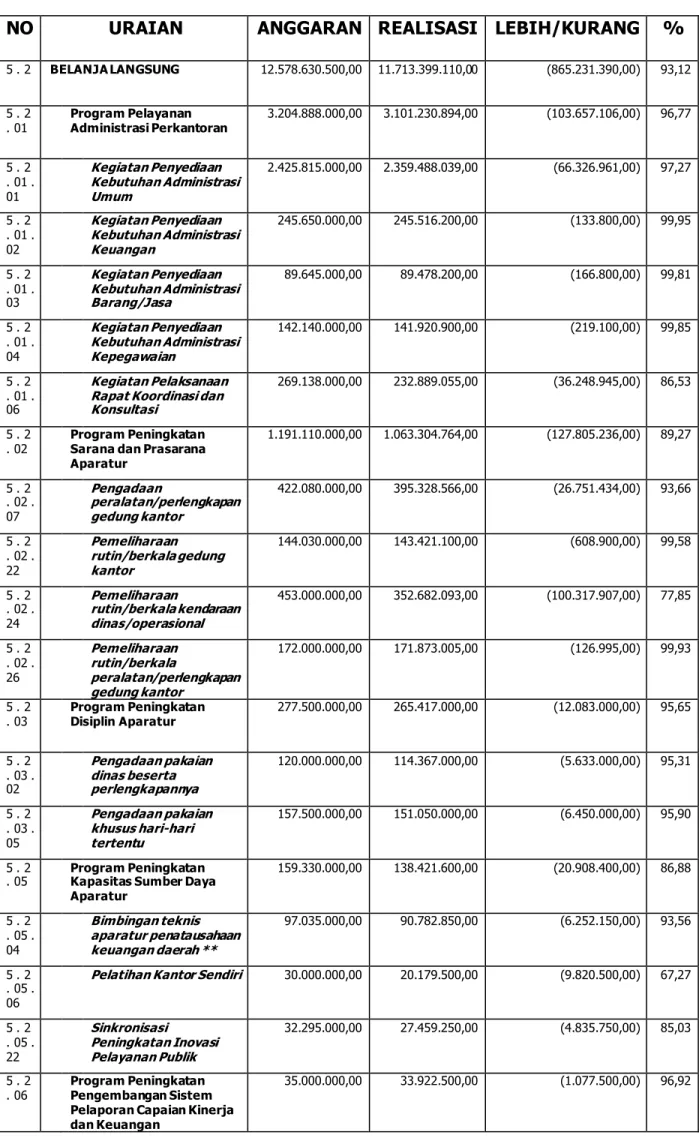

5 . 2 . 01 Program Pelayanan Administrasi Perkantoran

5 . 2 . 01 . 01 Kegiatan Penyediaan Kebutuhan Administrasi Umum 5 . 2 . 01 . 02 Kegiatan Penyediaan Kebutuhan Administrasi Keuangan 5 . 2 . 01 . 03 Kegiatan Penyediaan Kebutuhan Administrasi

Barang/Jasa

5 . 2 . 01 . 04 Kegiatan Penyediaan Kebutuhan Administrasi Kepegawaian

5 . 2 . 01 . 05 Kegiatan Penataan Kearsipan

5 . 2 . 01 . 06 Kegiatan Pelaksanaan Rapat Koordinasi dan Konsultasi

5 . 2 . 02 Program Peningkatan Sarana dan Prasarana

Aparatur

5 . 2 . 02 . 05 pengadaan Kendaraan dinas/operasional

5 . 2 . 02 . 07 Pengadaan peralatan/perlengkapan gedung kantor 5 . 2 . 02 . 22 Pemeliharaan rutin/berkala gedung kantor

NO. URUT URAIAN

5 . 2 . 02 . 24 Pemeliharaan rutin/berkala kendaraan dinas/operasional 5 . 2 . 02 . 26 Pemeliharaan rutin/berkala peralatan/perlengkapan

gedung kantor

5 . 2 . 03 Program Peningkatan Disiplin Aparatur

5 . 2 . 03 . 02 Pengadaan pakaian dinas beserta perlengkapannya 5 . 2 . 03 . 05 Pengadaan pakaian khusus hari-hari tertentu

5 . 2 . 05 Program Peningkatan Kapasitas Sumber Daya

Aparatur

5 . 2 . 05 . 01 Pendidikan dan pelatihan formal

5 . 2 . 05 . 04 Bimbingan teknis aparatur penatausahaan keuangan daerah **

5 . 2 . 05 . 06 Pelatihan Kantor Sendiri

5 . 2 . 06 Program Peningkatan Pengembangan Sistem

Pelaporan Capaian Kinerja dan Keuangan

5 . 2 . 06 . 01 Penyusunan laporan capaian kinerja dan ikhtisar realisasi kinerja SKPD

5 . 2 . 06 . 02 Penyusunan pelaporan keuangan semesteran 5 . 2 . 06 . 04 penyusunan pelaporan keuangan akhir tahun 5 . 2 . 06 . 05 Penyusunan Laporan Bulanan SKPD

5 . 2 . 09 Program Perencanaan SKPD

5 . 2 . 09 . 02 Penyusunan Rencana Kerja SKPD 5 . 2 . 09 . 03 Penyusunan Rencana Kerja Anggaran

5 . 2 . 21 Program Penganggaran Daerah

5 . 2 . 21 . 01 Penyusunan Rancangan Peraturan daerah tentang APBD 5 . 2 . 21 . 02 Penyusunan Peraturan Daerah tentang APBD

5 . 2 . 21 . 03 Penyusunan Rancangan Peraturan KDH tentang Penjabaran APBD

5 . 2 . 21 . 04 Penyusunan Peraturan KDH tentang Penjabaran APBD 5 . 2 . 21 . 05 Penyusunan Rancangan Peraturan daerah tentang

Perubahan APBD

5 . 2 . 21 . 06 Penyusunan Peraturan Daerah tentang Perubahan APBD 5 . 2 . 21 . 07 Penyusunan Rancangan Peraturan KDH tentang

Penjabaran Perubahan APBD

5 . 2 . 21 . 08 Penyusunan Peraturan KDH tentang Penjabaran Perubahan APBD

5 . 2 . 21 . 09 Sosialisasi pedoman penyusunan APBD 5 . 2 . 21 . 10 Penyusunan Pergeseran Anggaran Kas 5 . 2 . 21 . 11 Penyusunan Pergeseran Anggaran

5 . 2 . 21 . 13 Sosialisasi Petunjuk Teknis Penyusunan Rencana Kerja Anggaran SKPD

5 . 2 . 22 Program Penataan Regulasi Keuangan dan

Barang Milik Daerah

5 . 2 . 22 . 01 Penyusunan analisis standart belanja 5 . 2 . 22 . 02 Penyusunan standart biaya umum

NO. URUT URAIAN

5 . 2 . 22 . 04 Penyusunan standarisasi harga satuan barang

5 . 2 . 22 . 05 Penyusunan Standar Barang dan Standar Kebutuhan Barang

5 . 2 . 22 . 06 Penyusunan Kebijakan Akuntansi Pemerintah Daerah 5 . 2 . 22 . 07 Penyusunan Sistem dan Prosedur pengelolaan Keuangan

Daerah

5 . 2 . 22 . 08 Penyusunan Sistem Akuntansi

5 . 2 . 22 . 09 Penyusunan Kebijkan Barang Milik Daerah 5 . 2 . 22 . 10 Penyusunan Kebijakan Pelaksanaan APBD

5 . 2 . 23 Program Peningkatan Kapasitas Pengelola

Keuangan dan Barang Milik Daerah

5 . 2 . 23 . 03 Bmbingan Teknis Pengelolaan Pentausahaan Kemuangan Daerah

5 . 2 . 23 . 05 Bimbingan Teknis Pengelolaan Gaji ASN

5 . 2 . 23 . 06 Bimbingan teknis peningkatan kapasitas pengelola keuangan SKPD Prov. Sulut

5 . 2 . 23 . 07 Bimbingan teknis peningkatan kapasitas pengelola barang milik daerah

5 . 2 . 23 . 08 Sosialisasi pengelolaan keuangan daerah

5 . 2 . 23 . 09 Bimbingan Teknis Implementasi Transaksi Non Tunai

5 . 2 . 24 Program Pengelolaan Belanja Transfer

5 . 2 . 24 . 01 Pengelolaan Dana Hibah

5 . 2 . 24 . 02 Pengelolaan Dana Bantuan Sosial

5 . 2 . 24 . 03 Pengelolaan dan Penatausahaan Dana Transfer Daerah 5 . 2 . 24 . 06 Pengelolaan Pembiayaan

5 . 2 . 24 . 08 Pengelolaan Dana Tidak Terduga

5 . 2 . 25 Program Pengelolaan Barang Milik Daerah

5 . 2 . 25 . 01 Penyusunan Keputusan Gubernur tentang Satuan Pengelola Barang

5 . 2 . 25 . 02 Pwnysuunan Rencana Kebutuhan Pengadaan dan Pemeliharaan Barang Milik Daerah

5 . 2 . 25 . 03 Penyusunan Perubahan Rencana Kebtuhan Pengadaan dan Pemeliharaan Barang Milik Daerah

5 . 2 . 25 . 05 penetapan status penggunaan barang milik daerah 5 . 2 . 25 . 06 Rekonsiliasi Pengadaan Barang Milik Daerah

5 . 2 . 25 . 08 Pemanfaatan Barang Milik Daerah 5 . 2 . 25 . 09 Pemindatanganan Barang Milik Daerah 5 . 2 . 25 . 10 Pemusnahan Barang Milik Daerah 5 . 2 . 25 . 11 Penghapusan Barang Milik Daerah 5 . 2 . 25 . 12 Pengamanan Barang Milik Daerah 5 . 2 . 25 . 13 Inventarisasi Barang Milik Daerah

5 . 2 . 25 . 14 Revaluasi/Apprasial Barang Milik Daerah

5 . 2 . 25 . 15 Penyusunan Laporan Semesteran Barang Milik Daerah 5 . 2 . 25 . 16 Penyusunan Laporan Tahunan

NO. URUT URAIAN

5 . 2 . 25 . 18 Pembinaan Satuan Pengelola Barang

5 . 2 . 25 . 19 Rapat Koordinasi Pengelolaan Barang Milik Daerah Kab/Kota

5 . 2 . 26 Program Pengelolaan Perbendaharaan Daerah

5 . 2 . 26 . 01 Pengelolaan kas daerah

5 . 2 . 26 . 02 Pengelolaan dan Penatausahaan PFK 5 . 2 . 26 . 03 Pengelolaan Penerbitan SPD

5 . 2 . 26 . 04 Pengelolaan Penerbitan SP2D

5 . 2 . 26 . 06 Penyusunan Keputusan Gubernur tentang Penetapan Bendahara

5 . 2 . 26 . 07 Monitoring dan Evaluasi Pengelolaan Kas 5 . 2 . 26 . 08 Pembinaan Bendahara

5 . 2 . 26 . 09 Penataan dokumen pembayaran

5 . 2 . 26 . 10 Pengelolaan Gaji dan Pengantar Surat Keterangan Pemberhentian Pembayaran

5 . 2 . 26 . 11 Koordinasi dan Konsultasi Pengelolaan Gaji dan Tunjangan

5 . 2 . 26 . 12 Penyusunan Laporan Semesteran Gaji ASN

5 . 2 . 27 Program Pembinaan dan Peningkatan Pengelola

Keuangan Kabupaten/Kota

5 . 2 . 27 . 01 Monitoring, evaluasi dan pelaporan pembinaan pengelolaan keuangan kab/kota

5 . 2 . 27 . 02 Evaluasi penyerapan anggaran kab/kota

5 . 2 . 27 . 03 Evaluasi Ranperda dan Penyusunan Keputusan Gubernur tentang Hasil Evaluasi Ranperda APBD Kab/Kota

5 . 2 . 27 . 07 Asistensi Rancangan Penyusunan Anggaran Kab/Kota 5 . 2 . 27 . 08 Evaluasi Ranperda dan Penyusunan Keputusan

Gubernur tentang Pertanggungjawaban Pelaksanaan APBD Kab/Kota

5 . 2 . 27 . 11 Rapat Koordinasi Pengelola Keuangan Kab/Kota

5 . 2 . 27 . 12 Evaluasi Ranperda dan Penyusunan Keputusan Gubernur tentang Hasil Evaluasi Ranperda APBD Perubahan Kab/Kota

5 . 2 . 28 Program Peningkatan Akuntabilitas Pelaporan

Keuangan Daerah

5 . 2 . 28 . 01 Penyusunan laporan keuangan pemerintah daerah (unaudited)

5 . 2 . 28 . 02 Penyusunan laporan keuangan pemerintah daerah (audited)

5 . 2 . 28 . 03 Penyusunan rancangan peraturan daerah tentang pertanggungjawaban pelaksanaan APBD

5 . 2 . 28 . 04 Penyusunan peraturan daerah tentang pertanggungjawaban pelaksanaan APBD

5 . 2 . 28 . 05 Penyusunan rancangan peraturan gubernur tentang penjabaran pertanggungjawaban pelaksanaan APBD

NO. URUT URAIAN

5 . 2 . 28 . 06 Penyusunan peraturan gubernur tentang penjabaran pertanggungjawaban pelaksanaan APBD

5 . 2 . 28 . 07 Penyusunan laporan realisasi keuangan semesteran dan prognosis 6 bulan berikutnya

5 . 2 . 28 . 08 Penyusunan laporan realisasi keuangan triwulan pemerintah daerah

5 . 2 . 28 . 09 Penyusunan laporan realisasi keuangan bulanan pemerintah daerah

5 . 2 . 29 Program Peningkatan Sistem Informasi

Pengelolaan Keuangan dan Barang Milik Daerah SKPD

5 . 2 . 29 . 01 Pengelolaan sistem informasi manajemen keuangan daerah

5 . 2 . 29 . 02 Pengelolaan sistem informasi manajemen barang millik daerah

5 . 2 . 29 . 03 Pengelolaan Sistem Informasi Manajemen Gaji ASN 5 . 2 . 29 . 04 Monitoring dan evaluasi sistem pelaporan keuangan

SKPD

5 . 2 . 30 Program Peningkatan Pengelolaan Investasi,

Hutang dan Piutang Daerah

5 . 2 . 30 . 01 Manajemen investasi dan penyertaan modal daerah 5 . 2 . 30 . 02 Monitoring dan evaluasi pelaksanaan investasi,hutang

dan piutang daerah

5 . 2 . 30 . 03 Manajemen hutang dan piutang daerah

B. PERENCANAAN KINERJA TAHUN 2020

Perjanjian kinerja adalah lembar/dokumen yang berisikan penugasan dari pimpinan instansi yang lebih tinggi kepada pimpinan instansi yang lebih rendah untuk melaksanakan program/kegiatan yang disertai dengan indikator kinerja.Melalui perjanjian kinerja, terwujudlah komitmen penerima amanah dan kesepakatan antara penerima dan pemberi amanah atas kinerja terukur tertentu berdasarkan tugas, fungsi dan wewenang serta sumber daya yang tersedia. Kinerja yang disepakati tidak dibatasi pada kinerja yang dihasilkan atas kegiatan tahun bersangkutan, tetapi termasuk kinerja (outcome) yang seharusnya terwujud akibat kegiatan tahun-tahun sebelumnya.Dengan demikian target kinerja yang diperjanjikan juga mencakup outcomeyang dihasilkan dari kegiatan tahun-tahun sebelumnya, sehingga terwujud kesinambungan kinerja setiap tahunnyaPerjanjian Kinerja adalah merupakan perwujudan nyata komitmen anatara

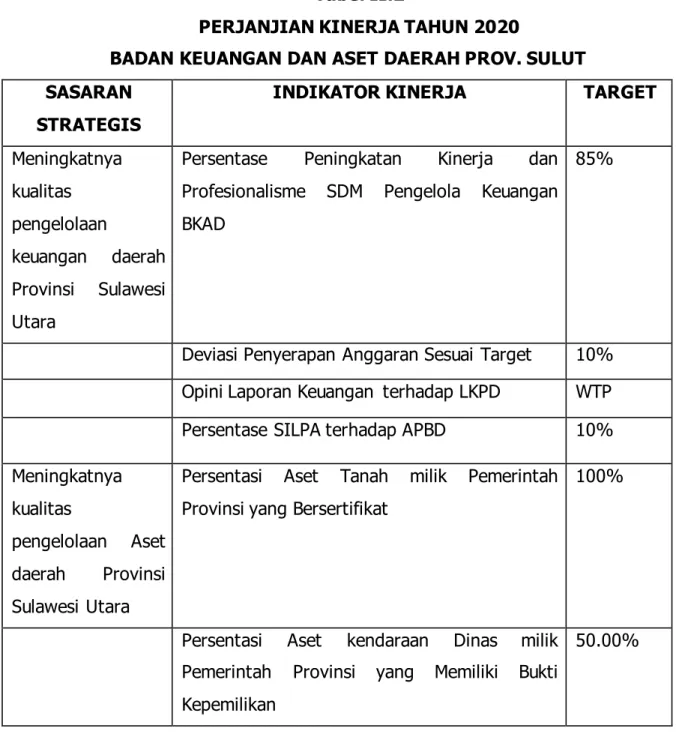

Pada Tahun 2020 Badan Keuangan dan Aset Daerah Provinsi Sulawesi Utara telah menetapkan Perjanjian Kinerja sebagai berikut :

Tabel II.2

PERJANJIAN KINERJA TAHUN 2020

BADAN KEUANGAN DAN ASET DAERAH PROV. SULUT SASARAN

STRATEGIS

INDIKATOR KINERJA TARGET

Meningkatnya kualitas pengelolaan keuangan daerah Provinsi Sulawesi Utara

Persentase Peningkatan Kinerja dan Profesionalisme SDM Pengelola Keuangan BKAD

85%

Deviasi Penyerapan Anggaran Sesuai Target 10%

Opini Laporan Keuangan terhadap LKPD WTP

Persentase SILPA terhadap APBD 10%

Meningkatnya kualitas

pengelolaan Aset daerah Provinsi Sulawesi Utara

Persentasi Aset Tanah milik Pemerintah Provinsi yang Bersertifikat

100%

Persentasi Aset kendaraan Dinas milik Pemerintah Provinsi yang Memiliki Bukti Kepemilikan

BAB III

AKUNTABILITAS KINERJA

Akuntabilitas Kinerja adalah perwujudan kewajiban suatu instansi pemerintah untuk menjawab atau mempertanggungjawabkan dari perorangan maupun badan hukum atau pimpinan secara transparan mengenai keberhasilan atau kegagalan dalam melaksanakan misi organisasi kepada pihak-pihak yang berwenang menerima pelaporan akuntabilitas/pemberi amanah, adapun untuk pengukuran keberhasilan atau kegagalan kinerja tersebut disamping sebagai usaha pengembangan strategi Perangkat Daerah Badan Keuangan dan Aset Daerah Provinsi Sulawesi Utara yang dilakukan melalui pendekatan terhadap indikator kinerja dan juga merupakan ukuran kuantitatif maupun kualitatif yang dapat menggambarkan tingkat capaian suatu sasaran atau tujuan yang telah ditetapkan.

A. CAPAIAN KINERJA ORGANISASI.

Pengukuran kinerja dilakukan untuk pengukuran pencapaian target kinerja yang ditetapkan dalam dokumen perjanjian kinerja. Untuk setiap pernyataan kinerja sasaran strategis tersebut dilakukan analisis capaian kinerja. Dalam rangka memberikan kesimpulan pengukuran kinerjanya, Badan Keuangan dan Aset Daerah Provinsi Sulawesi Utara menetapkan katagorisasi pencapaian kinerja berdasarkan capaian rata-rata atas indikator kinerja sebagai berikut :

- Angka maksimum capaian setiap indikator kinerja ditetapkan sebesar 100%. - Rumus yang digunakan untuk menghitung persentase capaian target indikator

kinerja adalah :

a) Semakin tinggi realisasi menunjukkan pencapaian kinerja yang semakin baik, maka digunakan rumus :

b) Semakin tinggi realisasi menunjukkan semakin rendah pencapaian kinerja maka digunakan rumus :

Target- (Realisasi-Target)

Capaian Indikator Kinerja = X 100 %

Target

Capaian Indikator Kinerja =

Realisasi

X 100% Target

- Cara penyimpulan hasil pengukuran kinerja pencapaian sasaran strategis dilakukan dengan membuat capaian rata-rata atas capaian indikator kinerja sasaran

- Predikat nilai capaian kinerja dikelompokkan dalam skala pengukuran ordinal sebagai berikut : 85 s/d ˃ 100 : Sangat Berhasil 70 s/d ˂ 85 : Berhasil 55 s/d ˂ 70 : Cukup Berhasil 0 s/d ˂ 55 : Kurang Berhasil

Selanjutnya berdasarkan hasil evaluasi kinerja dilakukan analisis pencapaian kinerja untuk memberikan informasi yang lebih transparan mengenai sebab-sebab tercapai atau tidak tercapainya kinerja yang diharapkan. Tahapan Pengukuran pencapaian target kinerja dilakukan dengan cara :

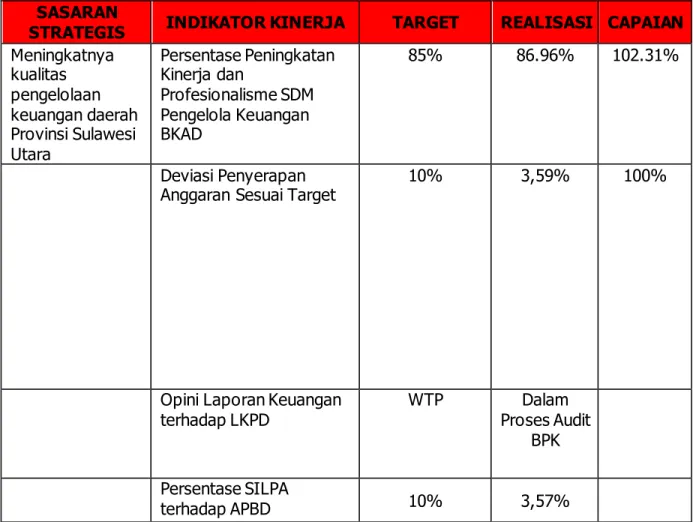

1. Evaluasi Capaian Kinerja Sasaran 1 :

Tabel III. 1

Capaian Kinerja Sasaran 1

SASARAN

STRATEGIS INDIKATOR KINERJA TARGET REALISASI CAPAIAN

Meningkatnya kualitas pengelolaan keuangan daerah Provinsi Sulawesi Utara Persentase Peningkatan Kinerja dan Profesionalisme SDM Pengelola Keuangan BKAD 85% 86.96% 102.31% Deviasi Penyerapan

Anggaran Sesuai Target 10% 3,59% 100%

Opini Laporan Keuangan

terhadap LKPD WTP Proses Audit Dalam BPK

Persentase SILPA

a. Sasaran 1, indikator kinerja 1 :

SASARAN STRATEGIS TARGET REALISASI CAPAIAN

Meningkatnya kualitas pengelolaan keuangan daerah Provinsi Sulawesi Utara

85% 86.96% 102.31%

INDIKATOR KINERJA

Persentase Peningkatan Kinerja dan Profesionalisme SDM Pengelola Keuangan BKAD

a) Perbandingan Target dan Realisasi Kinerja Tahun 2020;

Pada tahun 2020, personil BKAD sebanya 115 orang staf, dan rata-rata telah memiliki kualifikasi sesuai anjab. Pelatihan ASN telah diikuti oleh kurang lebih 87 % ASN di BKAD.

b) Perbandingan antara realisasi kinerja serta capaian kinerja tahun ini dengan tahun lalu dan beberapa tahun terakhir.

Data tahun 2019, jumlah personil pada BPK-AD Provinsi Sulawesi Utara sebanyak 139 orang, dengan rincian 116 orang PNS, 4 orang staf khusus dan 19 orang tenaga harian lepas. Jumlah personil ini belum memenuhi anjab, sehingga perlu mengambil langkah mengoptimalkan personil yang ada, sedangkan di tahun 2020 sebanyak 115 personil BKAD dan sekitar 87% telah memenuhi kualifikasi sebagaimana anjab.

c) Perbandingan realisasi kinerja sampai dengan tahun ini dengan target jangka menengah yang terdapat dalam dokumen renstra

Dalam renstra tidak diuraikan secara spesifik dalam sasaran mengenai SDM Pengelola Keuangan BKAD, namun seiring dengan perkembangan yang harus semakin mengoptimalkan kualitas pengelolaan keuangan, maka BKAD telah mengupayakan peningkatan kompetensi SDM pengelola keuangan yang hadal, kompeten, berkualitas dengan mengikutsertakan pada berbagai pendidikan dan pelatihan, maupun workshop pengelolaan keuangan.

d) Analisis penyebab keberhasilan/kegagalan atau peningkatan/penurunan kinerja serta alternative solusi yang telah dilakukan

Pengelolaan keuangan daerah yang berkualitas, ditunjang oleh pengembangan SDM yang mampu, handal dan berkompeten. Maka BKAD telah melakukan berbagai upaya untuk meningkatkan kualitas pengelolaan keuangan anatar lain dengan peningkatan kompetensi SDM pengelola keuangan dengan mengikutsertakan pada berbagai pendidikan dan pelatihan, maupun workshop pengelolaan keuangan. Karena disadari kualitas pengelolaan keuangan sangat membutuhkan sdm yang

berkualitas, karena apabila sdm tidak dibekali dengan pendidikan dan pelatihan pengelolaan keuangan maka secara umum pencapaian pengelolaan keuangand aerah yang berkualitas sangat sulit dicapai. e) Analisa serta efisiensi penggunaan sumber daya.

Diperlukan sdm berhubungan dengan kemampuan terhadap detail tugas dan tanggung jawab pada tingkat: (1) mempersiapkan deskripsi pekerjaan; (2) jumlah dan kualifikasi staf; dan (3) terpenuhinya kebutuhan perekrutan. Faktor kunci keberhasilan dalam pengelolaan anggaran adalah staf yang berpengalaman dan mempunyai motivasi. Disetiap SKPD harus mempunyai sumber daya yang terlatih dan mampu menangani tugas-tugasnya terutama dalam hal membuat laporan keuangan dalam hal kompeten dalam akuntansi serta ketentuan-ketentuan perundangan dalam hal penyajian laporan keuangan. Staf juga harus dilengkapi dengan uraian tugas yang tepat. Komitmen Pimpinan sangat berperan penting dalam pelaksanaan APBD, terutama kerja keras semua Perangkat Daerah dalam berusaha memenuhi prinsip-prinsip dasar penyusunan APBD dan penyusunan laporan keuangan sebagaimana ketentuan yang berlaku. Melihat beberapa hal yang akan mempengaruhi penyerapan anggaran, maka BKAD Provinsi Sulut terus mengembangkan melalui mengikutsertakan ASN pada pelatihan dibidang penganggaran dan keuangan, serta memberikan uraian tugas yang jelas untuk setiap ASN BKAD.

b. Sasaran 1, indikator kinerja 2

SASARAN STRATEGIS

TARGET REALISASI CAPAIAN

Meningkatnya kualitas pengelolaan

keuangan daerah Provinsi Sulawesi

Utara

10%

4,72%

36%

INDIKATOR KINERJA

Deviasi Penyerapan Anggaran Sesuai Target

a) Perbandingan Target dan Realisasi Kinerja Tahun 2020 :

Target penyerapan anggaran yang ditargetkan pada tahun 2020, bukan dilihat dari persentase kemampuan peyerapan anggaran dalam APBD TA. 2020, namun diambil patokan deviasi penyerapan anggaran yaitu seberapa dekat prosentase penyerapan anggaran pada nilai rata-rata yang ditetapkan. Sesuai ketentuan terhadap evaluasi penyerapan

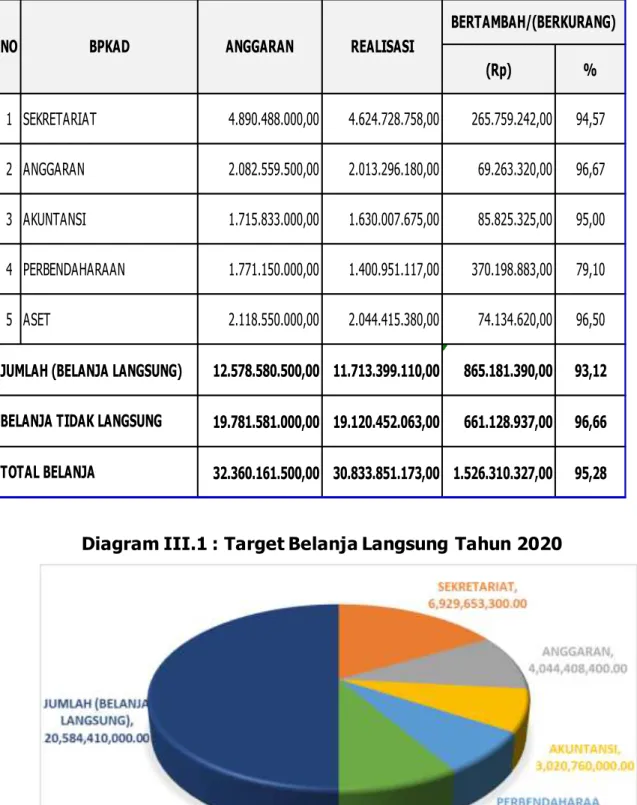

anggaran Pemda harusnya 95% s/d 100%. Dan Deviasi penyerapan anggaran yang ditetapkan adalah paling banyak 10% dari nilai rata-rata terhadap penyerapan anggaran pemda. Saat ini sesuai LRA BKAD bahwa realisasi anggaran belanja sebesar 95,28 % sebagaimana tabel berikut ini :

(Rp)

(%)

2

BELANJA

32.360.211.500,00 30.833.851.173,00 1.526.360.327,00 95,28%

2 . 1 BELANJA TIDAK LANGSUNG

19.781.581.000,00 19.120.452.063,00 661.128.937,00 96,66%

2 . 2 BELANJA LANGSUNG

12.578.630.500,00 11.713.399.110,00 865.231.390,00 93,12%

NO.

URUT

URAIAN

ANGGARAN

REALISASI

LEBIH / (KURANG)

Sehingga deviasi anggaran hanya sebesar 4.72% (100%-95.28%). Hal memperlihatkan bahwa target penyerapan anggaran tercapai yaitu maksimal yang ditetapkan adalah sebesar 10%, dan deviasi hanya sebesar 4.72%.

b) Perbandingan realisasi kinerja sampai dengan tahun ini dengan target jangka menengah yang terdapat dalam dokumen renstra :

Penyerapan anggaran tidak ditargetkan dalam Renstra, namun dalam perkembangannya terlebih untuk pelaporan akuntabilitas kinerja dari perangkat daerah Badan Keuangan dan Aset Daerah Provinsi Sulawesi Utara, maka untuk tahun 2020 telah ditetapkan dalam Perjanjian Kinerja terhadap sasaran 1 indikator sasaran 2 yaitu deviasi penyerapan anggaran sesuai target.

c) Analisis penyebab keberhasilan/kegagalan atau peningkatan/penurunan kinerja serta alternative solusi yang telah dilakukan.

Anggaran merupakan pernyataan mengenai estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran finansial dan menyatakan berapa biaya atas rencana-rencana yang dibuat (pengeluaran/belanja) serta berapa banyak dan bagaimana caranya memperoleh uang untuk mendanai rencana tersebut. Anggaran Pendapatan dan Belanja Daerah (APBD) adalahkebijakan keuangan tahunan pemerintah daerah yang disusun berdasarkan ketentuan perundang-undangan yang berlaku, dengan berbagai pertimbangan agar penyusunan, pemantauan, pengendalian dan evaluasi mudah dilakukan.Penyerapan anggaran pendapatan dan belanja daerah memiliki

pengaruh yang cukup signifikan dalam mendorong pertumbuhan ekonomi daerah.

Perencanaan anggaran berpengaruh positif dan signifikan terhadap penyerapan anggaran. Sebagaimana hasil laporan Direktorat Jenderal Perimbangan Keuangan bahwa besar kecilnya tingkat penyerapan belanja daerah dalam mendanai pelayanan publik sangat dipengaruhi oleh proses perencanaan anggaran. Perencanaan yang buruk adalah hambatan yang signifikan mencegah penyerapan anggaran. Perencanaan anggaran memberi kontribusi besar terhadap penyerapan anggaran, sehingga semakin baik perencanaan anggaran akan semakin baik penyerapan anggaran.

Sebelum penyusunan APBD dilakukan, terlebih dahulu dibuat kesepakatan antara eksekutif dan legislatiftentang arah dan kebijakan umum serta prioritas anggaran, yang akan menjadi pedoman dalam penyusunan APBD. Eksekutif membuat rancangan APBD yang kemudian diserahkan kepada legislatif untuk dipelajari dan dibahas bersama-sama sebelum ditetapkan sebagai Peraturan Daerah (Perda). Dalam perspektif keagenan hal ini merupakan bentuk kontrak yang menjadi alat bagi legislatif untuk mengawasi pelaksanaan anggaranoleh eksekutif.

Pelaksanaan anggaran merupakan tahapan pengelolaan keuangan yang harus dilaksanakan setelah proses perencanaan anggaran selesai. Pelaksanaan merupakan aktivitas atau usaha-usaha yang dilaksanakan untuk merealisasikan semua rencana dan kebijakan yang telah dirumuskan dan ditetapkan. Proses pelaksanaan anggaran meliputi persoalan-persoalan yang terjadi dalam internal satuan kerja, serta proses mekanisme pembayaran (pencairan anggaran). Kedua hal tersebut mempengaruhi besar kecilnya penyerapan anggaran.

Proses pengadaan barang jasa yang efektif dan efisien akan mempermudah proses penyerapan anggaran, dan berdampak pada mekanisme pembayaran (pencairan anggaran). Realisasi atas pembayaran kegiatan merupakan serapan anggaran. Proporsi anggaran pengadaan barang jasa lebih dari 30-40 persen porsi yang besar tersebut dikarenakan pengadaan barang jasa merupakan kegiatan Pemerintah yang memiliki dampak luas terhadap perekonomian.

Kegagalan target penyerapan anggaran terkait pengadaan barang jasa yang dilakukan oleh Pemerintah (agent) akan berakibat hilangnya manfaat belanja karena dana yang telah dialokasikan ternyata tidak

semuanya dapat dimanfaatkan, yang berarti adanya uang menganggur (idle money). Hal ini apabila berkaitan dengan pembangunan fisik (sarana dan prasarana) untuk fasilitas umum maka dampak keterlambatan ini akan mengakibatkan keterlambatan atas manfaat yang akan diterima dan dinikmati oleh masyarakat sebagai pemberi amanah (principal). Pada organisasi pemerintah, penyerapan anggaran dapat dijadikan salah satu indikator kinerja.

Selain itu, beberapa hal lain yang mempengaruhi keberhasilan penyerapan anggaran adalah sebagai berikut :

- Pengaruh Komitmen Manajementerhadap Penyerapan Anggaran.

komitmen manajemen pada SKPD sangat tinggi untuk percepatan penyerapan anggaran. Dukungan Kepala SKPD sangat diperlukan untuk perbaikan penyerapan anggaran pada instansi yang dipimpinnya. Komitmen yang tinggi dari Kepala SKPD sangat mempengaruhi penyerapan anggaran

- PengaruhLingkungan Birokrasi terhadap Penyerapan Anggaran.

Lingkungan birokrasi yang baik akan membuat pelaksanaan kegiatan operasional menjadi lancar. Namun jika lingkungan birokrasi tidak mendukung kegiatan organisasi maka akan menghambat kinerja organisasi. Oleh karena itu, lingkungan birokrasi akan mempengaruhi penyerapan anggaran.

d) Analisa serta efisiensi penggunaan sumber daya

Selain perencanaaan anggaran, kualitas sumber daya manusia dalam hal ini pegawai negeri sipil sebagai aparat pengelolan keuangan juga menjadi faktor yang mempengaruhi keterlambatan penyerapan anggaran. Belum maksimalnya penyerapan penggunaan anggaran APBD oleh beberapa SKPD menunjukkan bahwa SKPD tersebut belum mampu memaksimalkan sumber daya manusianya

Sumber Daya Manusia berhubungan dengan kemampuan terhadap detail tugas dan tanggung jawab pada tingkat: (1) mempersiapkan deskripsi pekerjaan; (2) jumlah dan kualifikasi staf; dan (3) terpenuhinya kebutuhan perekrutan. Faktor kunci keberhasilan dalam pengelolaan anggaran adalah staf yang berpengalaman dan mempunyai motivasi. Disetiap SKPD harus mempunyai sumber daya yang terlatih dan mampu menangani tugas-tugasnya. Staf juga harus dilengkapi dengan uraian tugas yang tepat .

Melihat beberapa hal yang akan mempengaruhi penyerapan anggaran, maka BKAD Provinsi Sulut terus mengembangkan melalui mengikutsertakan ASN pada pelatihan dibidang penganggaran dan keuangan, serta memberikan uraian tugas yang jelas untuk setiap ASN BKAD.

e) Analisa Program dan kegiatan yang menunjang keberhasilan atau kegagalan pencapaian pernyataan kinerja :

BKAD dalam merencanakan program dan kegiatan pada Tahun 2020 telah mengupayakan secara optimal mulai dari proses perencanaan anggaran mulai dari penyusunan RKA sampai dengan Penetapan APBD.

Mempercepat proses pelaksanaan anggaran dengan cara menerbitkan SK Pejabat Perbendaharaan tepat waktu, tidak menunda pekerjaan, proses penyelesaian administrasi tepat waktu, dalam pelaksanaan anggaran mengacu pada DPA dan Anggaran Kas yang telah disahkan. Melakukan proses pengadaan barang jasa sesuai dengan peraturan perundang-undangan yang berlaku. Meningkatkan komitmen manajemen dengan cara mendukung pelatihan/bimbingan teknis bagi para pegawai, menciptakan lingkungan birokrasi yang baik dengan cara menjalin koordinasi yang baik antar pegawai. Sistem penganggaran yang baik telah dioptimalkan oleh BKAD dalam rangka tercapainya mekanisme anggaran serta penyerapan anggaran yang optimal berdasarkan target penyerapan yang dituangkan dalam anggaran kas Perangkat Daerah sebagai patokan untuk realisasi kegiatan setiap bulannya.

Program dan Kegiatan BKAD yang ditetapkan melalui Perda APBD TA. 2020, diupayakan mampu dikerjakan dalam upaya mencapai tujuan daerah terlebih dalam rangka pelayanan dalam berbagai hal dan secara umum kepada masyarakat. Sehingga dalam pelaksanaan anggaran dibuat suatu pengendalian management dengan mengakomodir sejumlah kebijakan-kebijakan tertentu yang efektif dalam pelaksanaan anggaran dan penyerapannya. Pada tahun 2020 BKAD sendiri diakomodir sejumlah 16 Program dan 98 kegiatan.

c. Sasaran 1, indikator 3

SASARAN STRATEGIS

TARGET

REALISASI CAPAIAN

Meningkatnya kualitas pengelolaan

keuangan daerah Provinsi Sulawesi

Utara

WTP

Dalam Proses

Audit BPK

Dalam Proses

Audit BPK

INDIKATOR KINERJA

Opini Laporan Keuangan

terhadap LKPD

a) Perbandingan Target dan Realisasi Kinerja Tahun 2020 Untuk tahun 2020 masih dalam proses LKPD dan audit BPK

b) Perbandingan antara realisasi kinerja serta capaian kinerja tahun ini dengan tahun lalu dan beberapa tahun terakhir :

Opini BPK terhadap Laporan Keuangan : - Tahun 2016 adalah

WTP

dan- Tahun 2017 adalah

WTP

- Tahun 2018 adalah

WTP

- Tahun 2019 adalan WTP Jadi

dipertahankan

c) Perbandingan realisasi kinerja sampai dengan tahun ini dengan target jangka menengah yang terdapat dalam dokumen renstra :

Perbandingan dapat dilihat sebagaimana tabel berikut :

2017 2018 2019 2020 2021

(3) (4) (5) (6) (7) (8) (9)

Terwujudnya Laporan Keuangan Daerah dan Barang Milik Daerah sesuai Peraturan Perundang-undangan yang berlaku

Opini BPK terhadap

Laporan Keuangan

WTP WTP WTP WTP WTP

Sasaran Indikator Tujuan/Sasaran Target Kinerja Tujuan/Sasaran pada Tahun

ke-Tahun 2020, masih dalam proses LKPD.

d) Analisis penyebab keberhasilan/kegagalan atau peningkatan/penurunan kinerja serta alternative solusi yang telah dilakukan :

Tiap pemerintah daerah wajib membuat laporan pertanggung jawaban pelaksanaan APBD berupa laporan keuangan berdasarkan SAP yang akan diperiksa oleh suatu Badan Pemeriksa Keuangan (BPK). Pemeriksa BPK dalam melaksanakan tugasnya membuat suatu laporan hasil pemeriksaan keuangan berupa opini, dan mengungkapkan dua jenis temuan, yaitu terkait sistem pengendalian intern dan kepatuhan terhadap ketentuan peraturan perundang-undangan.

Peningkatan atau penurunan tingkat opini tersebut belum banyak mendapat perhatian khusus terutama dari segi pengaruhnya terhadapi

kelemahan SPI maupun level kepatuhan peraturan perundang-undangan.

Oleh karena itu dalam upaya mempertahankan opini BPK yaitu WTP terhadap laporan keuangan Pemda Sulut, maka penyajian laporan keuangan harus tetap memperhatikan standar yang ditetapkan dalam ketentuan, serta harus meningkatkan kualitas pengendalian intern, serta pelaskanaan APBD yang harus sesuai ketentuan peraturan yang berlaku. e) Perbandingan realisasi kinerja tahun ini dengan standar nasional

Kinerja Pemda terhadap upaya untuk mendapat hasil pemeriksaan BPK yaitu opini WTP, sama halnya dengan yang ditetapkan oleh nasional, bahwa harus pelaksanaan APBD harus berdasarkan ketentuan, adanya sistem pengendalian intern yang berkualitas serta penyajian lapran keuangan sesuai SAP.

f) Analisa serta efisiensi penggunaan sumber daya.

Diperlukan sdm berhubungan dengan kemampuan terhadap detail tugas dan tanggung jawab pada tingkat: (1) mempersiapkan deskripsi pekerjaan; (2) jumlah dan kualifikasi staf; dan (3) terpenuhinya kebutuhan perekrutan. Faktor kunci keberhasilan dalam pengelolaan anggaran adalah staf yang berpengalaman dan mempunyai motivasi. Disetiap SKPD harus mempunyai sumber daya yang terlatih dan mampu menangani tugas-tugasnya terutama dalam hal membuat laporan keuangan dalam hal kompeten dalam akuntansi serta ketentuan-ketentuan perundangan dalam hal penyajian laporan keuangan. Staf juga harus dilengkapi dengan uraian tugas yang tepat. Komitmen Pimpinan sangat berperan penting dalam pelaksanaan APBD, terutama kerja keras semua Perangkat Daerah dalam berusaha memenuhi prinsip-prinsip dasar penyusunan APBD dan penyusunan laporan keuangan sebagaimana ketentuan yang berlaku. Melihat beberapa hal yang akan mempengaruhi penyerapan anggaran, maka BKAD Provinsi Sulut terus mengembangkan melalui mengikutsertakan ASN pada pelatihan dibidang penganggaran dan keuangan, serta memberikan uraian tugas yang jelas untuk setiap ASN BKAD.

g) Analisa Program dan kegiatan yang menunjang keberhasilan atau kegagalan pencapaian pernyataan kinerja.

Program dan kegiatan yang menunjang pencapaian sasaran ini sama halnya dengan kegiatan yang menunjang pencapaian LKPD .

d. Sasaran 1, indikator 4

SASARAN STRATEGIS

TARGET

REALISASI CAPAIAN

Meningkatnya kualitas pengelolaan

keuangan daerah Provinsi Sulawesi

Utara

10% 3,57%

36%

INDIKATOR KINERJA

Persentase SILPA terhadap

APBD

a) Perbandingan Target dan Realisasi Kinerja Tahun 2020

Persentase Silpa terhadap APBD (Permendagri 86 tahun 2017) Rumus Perhitungan :

Total REALISASI SIPLA

TATAL REALISASI BELANJA APBD X 100%

Hasil yang dicapai :

374.514.316.700,79

4.179.423.671.885,00

X 100% = 8.96%

Target yang ditetapkan pada Tahun 2020 yaitu maksimal 10%, dan capaian realisasi sebesar 9% sehingga mencapai target yang ditetapkan. Semakin rendah Realisasi SILPA, maka kualitas APBD akan semakin baik. b) Perbandingan antara realisasi kinerja serta capaian kinerja tahun ini

dengan tahun lalu dan beberapa tahun terakhir:

Perbandingan persentase realisasi Silpa terhadap APBD, yaitu pada tahun 2019 capaian realisasi sebesar 8.80% dan pada tahun 2020 capaian sebesar 8.96%, jadi tidak terdapat perbedaan yang signifikan pada tahun 2019 dan tahun 2020.

c) Perbandingan realisasi kinerja sampai dengan tahun ini dengan target jangka menengah yang terdapat dalam dokumen renstra :

No. SASARAN INDIKATOR SASARAN REALISASI TAHUN 2019

TARGET KINERJA SASARAN 2017 2018 2019 2020 2021 1) Meningkatkan Kualitas pengelolaan keuangan dan Aset Daerah Provinsi Sulawesi Utara Prosentase SILPA terhadap APBD 8,96 % 10 % 10 % 10 % 10 % 10 %

d) Analisis penyebab keberhasilan/kegagalan atau peningkatan/penurunan kinerja serta alternative solusi yang telah dilakukan :

Penyebab meningkatnya silpa dari tahun ke tahun karena perencanaan yang buruk ditambah penyerapan anggaran yang rendah. Selain itu,

program yang direncanakan kurang inovatif karena motivasi ASN untuk melayani masyarakat masih rendah.

daerah yang mengalami defisit anggaran dapat saja menyisakan dana pada akhir tahun dalam bentuk silpa karena pelampauan target pendapatan dan atau tidak tercapainya target realisasi belanja. Pelampauan target pendapatan bisa disebabkan beberapa hal, seperti PAD yang ditargetnya di bawah potensi riil, informasi tentang penerimaan daerah dari pemerintah diperoleh setelah penetapan Perda APBD-P, dan diterimanya lain-lain pendapatan yang sah setelah APBD-P ditetapkan. Sedangkan ketidaktercapaian target belanja bisa disebabkan karena efisiensi kegiatan (output kegiatan tercapai, tetapi anggarannya tidak terealisasi seluruhnya), kegiatan belum selesai (sehingga anggaran yang belum digunakan ‘dibawa’ ke tahun anggaran berikutnya), dan kegiatan yang batal dilaksanakan.

Pemerintah Provinsi Sulawesi Utara perlu mengoptimalkan penyerapan anggaran sehingga Sisa lebih perhitungan Anggaran dapat lebih rendah dari tahun-tahun sebelumnya.

e) Perbandingan realisasi kinerja tahun ini dengan standar nasional

Sisa lebih perhitungan Anggaran, diupayakan setiap tahun mengalami peningkatan dalam arti akan semakin rendah dari tahun-tahun sebelumnya.

f) Analisa serta efisiensi penggunaan sumber daya.

Diperlukan sdm berhubungan dengan kemampuan terhadap detail tugas dan tanggung jawab pada tingkat: (1) mempersiapkan deskripsi pekerjaan; (2) jumlah dan kualifikasi staf; dan (3) terpenuhinya kebutuhan perekrutan. Faktor kunci keberhasilan dalam pengelolaan anggaran adalah staf yang berpengalaman dan mempunyai motivasi. Disetiap SKPD harus mempunyai sumber daya yang terlatih dan mampu menangani tugas-tugasnya terutama dalam hal membuat laporan keuangan dalam hal kompeten dalam akuntansi serta ketentuan-ketentuan perundangan dalam hal penyajian laporan keuangan. Staf juga harus dilengkapi dengan uraian tugas yang tepat. Komitmen Pimpinan sangat berperan penting dalam pelaksanaan APBD, terutama kerja keras semua Perangkat Daerah dalam berusaha memenuhi prinsip-prinsip dasar penyusunan APBD dan penyusunan laporan keuangan sebagaimana ketentuan yang berlaku. Melihat beberapa hal yang akan mempengaruhi penyerapan anggaran, maka BKAD Provinsi Sulut terus

mengembangkan melalui mengikutsertakan ASN pada pelatihan dibidang penganggaran dan keuangan, penggunaan sistem aplikasi serta memberikan uraian tugas yang jelas untuk setiap ASN BKAD

g) Analisa Program dan kegiatan yang menunjang keberhasilan atau kegagalan pencapaian pernyataan kinerja.

Proses penyerapan anggaran yang optimal akan mempengaruhi otimalisasi Silpa yang diharapkan dalam APBD. Semua Program dan kegiatan pada BKAD yaitu sebanyak 16 Program dan 98 kegiatan di tahun 2019, sangat menunjang realisasi atas indikator kinerja ini.

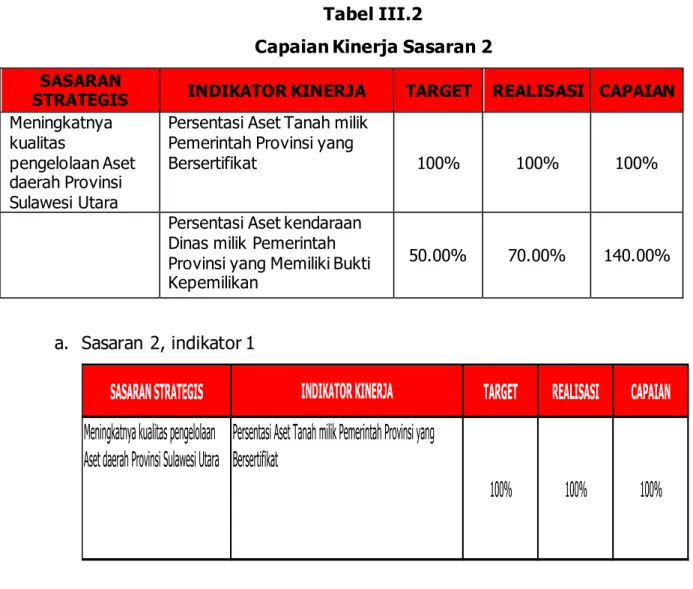

2. Evaluasi Capaian Kinerja Sasaran 2 :

Tabel III.2

Capaian Kinerja Sasaran 2

SASARAN

STRATEGIS INDIKATOR KINERJA TARGET REALISASI CAPAIAN

Meningkatnya kualitas

pengelolaan Aset daerah Provinsi Sulawesi Utara

Persentasi Aset Tanah milik Pemerintah Provinsi yang

Bersertifikat 100% 100% 100%

Persentasi Aset kendaraan

Dinas milik Pemerintah Provinsi yang Memiliki Bukti Kepemilikan

50.00% 70.00% 140.00%

a. Sasaran 2, indikator 1

SASARAN STRATEGIS

TARGET

REALISASI

CAPAIAN

Meningkatnya kualitas pengelolaan

Aset daerah Provinsi Sulawesi Utara

100%

100%

100%

INDIKATOR KINERJA

Persentasi Aset Tanah milik Pemerintah Provinsi yang

Bersertifikat

a) Perbandingan Target dan Realisasi Kinerja Tahun 2020 :

Pada tahun 2020 Aset tanah milik Pemerintah Provinsi Sulawesi Utara dari yang ditargetkan sebesar 100% bersertifikat terealisasi seluruhnya. Rumus Perhitungan adalah sebgai berikut :

Jumlah Aset Tanah Yang Bersertifikat

Jumlah Aset Tanah Pemprov Yang Memenuhi Syarat

X 100%

3 3

100%

X 100% =

b) Perbandingan antara realisasi kinerja serta capaian kinerja tahun ini dengan tahun lalu dan beberapa tahun terakhir :

Pada tahun 2020 terealisasi jumlah tanah yang bersertifikat sebesar 34.37%, hal tersebut berdasarkan target yang ditetapkan sebesar 100% dengan perhitungan :

Jumlah Tanah Bersertifikat

= --- X 100 % Jumlah Seluruh Tanah Milik Pemerintah Prov. Sulut

99

= --- X 100 % 288

= 34.37%

Sedangkan tahun 2020, ditargetkan 100% dan dihitung berdasarkan Jumlah Aset Tanah Bersertifikat/Jumlah Aset Tanah milik Pemprov yang memenuhi syarat X 100%, sehingga capaian realisasi sebesar 100%. c) Perbandingan realisasi kinerja sampai dengan tahun ini dengan target

jangka menengah yang terdapat dalam dokumen renstra. Perbandingannya sebagaimana tabel dibawah ini :

No. SASARAN INDIKATOR SASARAN REALISASI TAHUN 2019

TARGET KINERJA SASARAN

2017 2018 2019 2020 2021 1) Meningkatkan Kualitas pengelolaan keuangan dan Aset Daerah Provinsi Sulawesi Utara Persentase tanah milik pemerintah Provinsi Sulawesi Utara yang bersertifikat 100% 33,00 33,00 33,00 33,00 33,00

d) Analisis penyebab keberhasilan/kegagalan atau peningkatan/penurunan kinerja serta alternative solusi yang telah dilakukan :

Masih adanya tanah Pemda yang tidak bersertifikat sehingga memerlukan inventarisasi atas tanah-tanah Pemda yang belum bersertifikat. Terdapat juga kendala ketika tanah Pemda yang didapat dari hibah dari Pemerintah Pusat atau sumbangan dari pihak ketiga, sudah tidak memiliki bukti penyerahan berupa BAST atau surat/SK hibah. Terkait hal tersebut, perangkat daerah perlu melengkapi dengan dokumen pendukung untuk mejadi bukti kepemilikan aset yang nanti dapat disertakan dalam rangka mengurus sertifikat untuk diatasnamakan Pemda Sulut. Selain itu Pemda Sulut melalui BKAD perlu berkoordinasi dengan Badan Pertanahan Negara, terkait persyaratan untuk mengurus

sertifikat atas tanah Pemda apalagi yang memiliki masalah kurangnya dokumen pendukung.

e) Perbandingan realisasi kinerja tahun ini dengan standar nasional

Pelaksanaan sertifikasi tanah Pemda harus berdasarkan aturan pertanahan dan lewat BPN (Pemerintah Pusat).

f) Analisa serta efisiensi penggunaan sumber daya

Diperlukan sdm berhubungan dengan kemampuan terhadap detail tugas dan tanggung jawab pada tingkat: (1) mempersiapkan deskripsi pekerjaan; (2) jumlah dan kualifikasi staf; dan (3) terpenuhinya kebutuhan perekrutan. Faktor kunci keberhasilan dalam pengelolaan BMD adalah staf yang berpengalaman dan mempunyai motivasi. Disetiap SKPD harus mempunyai sumber daya yang terlatih dan mampu menangani tugas-tugasnya terutama dalam hal membuat laporan BMD juga kompeten dalam akuntansi serta ketentuan-ketentuan perundangan dalam hal penyajian laporan BMD serta laporan keuangan. Staf juga harus dilengkapi dengan uraian tugas yang tepat. Melihat beberapa hal yang akan mempengaruhi penyerapan anggaran, maka BKAD Provinsi Sulut terus mengembangkan melalui mengikutsertakan ASN pada pelatihan dibidang BMD, penggunaan sistem aplikasi barang serta memberikan uraian tugas yang jelas untuk setiap ASN BKAD.

b. Sasaran 2, indikator 2

SASARAN STRATEGIS TARGET REALISASI CAPAIAN

Meningkatnya kualitas pengelolaan Aset daerah Provinsi Sulawesi Utara

50,00% 70,00% 140,00%

INDIKATOR KINERJA

Persentasi Aset kendaraan Dinas milik Pemerintah Provinsi yang Memiliki Bukti Kepemilikan

a) Perbandingan Target dan Realisasi Kinerja Tahun 2020

Pada Tahun 2020 kendaraan dinas yang memiliki bukti kepemilikan terealisasi sebesar 70% dari yang ditargetkan 50%, sehingga capaian nya sebesar 140%.

Capaian realisasi ini diukur dengan rumus perhitungan :

Jumlah Kendis Yang Memiliki Bukti Kepemilikan Jumlah Kendis Milik pemprov yang Tercatat Pada KIB

X 100%

Saat ini total kendaraan yang sudah memiliki bukti kepemilikan sebanyak 929 kendaraan.

b) Perbandingan antara realisasi kinerja serta capaian kinerja tahun ini dengan tahun lalu dan beberapa tahun terakhir.

Pada tahun 2020, total kendaraan yang telah memiliki bukti kepemilikan sebanyak 896 kendaraan, dan pada tahun 2020 total kendaraan yang sudah memiliki bukti kepemilikan sebanyak 929, jadi ada ketambahan 33 unit kendaraan di Tahun 2020 yang telah memiliki bukti kepemilikan. c) Perbandingan realisasi kinerja sampai dengan tahun ini dengan target

jangka menengah yang terdapat dalam dokumen renstra

Pada dokumen renstra tidak dicantumkan sasaran, indikator kinerja dan target terhadap indikator kinerja ini, namun Perangkat Daerah perlu melakukan analisa terhadap indikator sasaran yang perlu dituangkan dalam Perjanjian Kinerja untuk dilaporkan sebagai kinerja Perangkat Daerah, sehingga pada tahun 2020, indikator sasaran ini telah menjadi target dalam Perjanjian Kinerja.

d) Analisis penyebab keberhasilan/kegagalan atau peningkatan/penurunan kinerja serta alternative solusi yang telah dilakukan :

Inventarisasi kendaraan sangat diperlukan, dan pembenahan atas penatausahaan aset

e) Perbandingan realisasi kinerja tahun ini dengan standar nasional

Kendaraan Dinas yang merupakan aset Pemda, harus memiliki bukti kepemilikan, sebagaimana amanat Permendagri No. 19 Tahun 2019. Hal tersebut merupakan standar yang ditetapkan oleh pemerintah Pusat secara Nasional untuk dipedomani.

f) Analisa serta efisiensi penggunaan sumber daya :

Diperlukan sdm berhubungan dengan kemampuan terhadap detail tugas dan tanggung jawab pada tingkat: (1) mempersiapkan deskripsi pekerjaan; (2) jumlah dan kualifikasi staf; dan (3) terpenuhinya kebutuhan perekrutan. Faktor kunci keberhasilan dalam pengelolaan BMD adalah staf yang berpengalaman dan mempunyai motivasi. Disetiap SKPD harus mempunyai sumber daya yang terlatih dan mampu menangani tugas-tugasnya terutama dalam hal membuat laporan BMD juga kompeten dalam akuntansi serta ketentuan-ketentuan perundangan dalam hal penyajian laporan BMD serta laporan keuangan. Staf juga harus dilengkapi dengan uraian tugas yang tepat. Melihat beberapa hal yang akan mempengaruhi penyerapan anggaran, maka BKAD Provinsi Sulut terus mengembangkan melalui mengikutsertakan ASN pada

pelatihan dibidang BMD, penggunaan sistem aplikasi barang serta memberikan uraian tugas yang jelas untuk setiap ASN BKAD

Secara umum, terhadap sasaran dan indikator kinerja di atas, selain hal-hal yang telah diuraikan per indikator sasaran, maka ada beberapa hal-hal yang dapat digambarkan secara kompleks, khusus pada komponen berikut ini:

a. Analisis penyebab keberhasilan dan kegagalan atau peningkatan/ penurunan kinerja serta alternative solusi yang telah dilakukan :

Faktor-faktor penyebab yang mempengaruhi keberhasilan/ peningkatan atau kegagalan/penurunan pencapaian sasaran kinerja yang ditetapkan, teridentifikasi faktor internal dan faktor eksternal :

- Faktor yang dominan mempengaruhi keberhasilan/ peningkatan kinerja, adalah :

1) Refleksifitas pencermatan lingkungan strategis yang menggairahkan motivasi pimpinan untuk menentukan langkah strategis memanfaatkan peluang dengan menggunakan kekuatan sumber daya yang dimiliki

2) Inovasi menetapkan cara yang efektif penguatan kelembagaan untuk dapat menjalankan strategi pencapaian misi ke arah visi yang telah ditetapkan

3) Menggerakkan komunikasi yang efektif dalam interaksi internal lembaga dan terhadap stakeholders

4) Pemanfaatkan dukungan perkembangan teknologi informasi dengan benar

5) Penataan waktu kerja yang efektif dalam proses pewujudan pelayanan prima.

- Faktor yang dominan mempengaruhi kegagalan/penurunan kinerja, adalah :

1) Keterlambatan waktu untuk mengikuti jejak langkah percepatan peningkatan kinerja

2) Kurangnya dinamika kelompok kerja merespons tantangan

3) Sinergitas lingkungan eksternal kurang konsisten atas kesepakatan percepatan mencapai tujuan yang ditetapkan

4) Keadaan tidak terduga terjadi, diluar kemampuan sendiri untuk mengatasinya.

b. Analisis Atas Efisiensi Penggunaan Sumber Daya: - Efisiensi anggaran

Badan Keuangan dan Aset Daerah Provinsi Sulawesi Utara

menganggarkan belanja langsung tahun 2020 sebesar

Rp.12.578.630.500,00, dalam rangka pencapaian tiga belas indikator sasaran yang telah ditetapkan. Anggaran tersebut terealisasi sebesar Rp.11.713.399.110,00 atau 93,12%. Atas capaian realisasi tersebut menunjukan bahwa BPK-AD Provinsi Sulawesi Utara pada tahun 2020 telah berhasil memanfaatkan dana dan pengendalian efektif terhadap sumber daya anggaran sehingga dapat melakukan

efisiensi.

Sarana dan Prasaran

Untuk menunjang kinerja BPK-AD Provinsi Sulawesi Utara didukung dengan sarana dan prasarana ruangan tempat kerja dan ruangan rapat, kendaraan bermotor mobil dan sepeda motor, peralatan/ perlengkapan kantor, serta memanfaatkan perkembangan teknologi informasi dengan menerapkan sistem informasi daerah (SIMDA) Keuangan dan SIMDA Barang

c. Analisis program/kegiatan yang menunjang keberhasilan ataupun kegagalan pencapaian pernyataan kinerja :

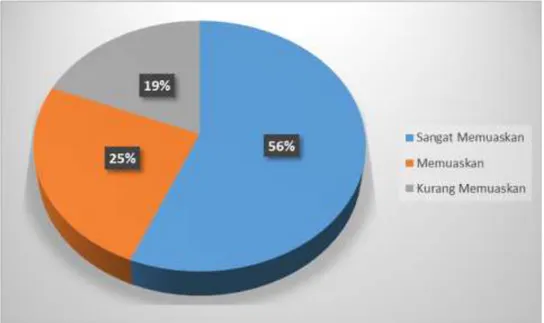

Kategori kontribusi dari 16 program dengan 98 kegiatan yang dibiayai APBD Provinsi Sulawesi Utara terukur pada kinerja program. Program sebagaimana pada Tabel III.4, dapat diklasifikasikan sebagai berikut - Klasifikasi kontribusi sangat memuaskan.

Capaian kinerja anggaran terealisasi > 95 %. Terdapat 9 Program.

9/16X 100%= 56 %

- Klasifikasi kontribusi memuaskan.

Capaian kinerja anggaran terealisasi antara > 90 % dan < 95 %. Terdapat 4 Program.

4/16X100%= 25 %

- Klasifikasi kontribusi kurang memuaskan.

Capaian kinerja anggaran terealisasi < 90 %. Terdapat 3 Program.