Distribusi Edisi Ke XXXIII Tahun Ke XXII Juni 2013 Vol. 1 1 KAJIAN TENTANG PEMBALIKAN HARGA-HARGA SAHAM JANGKA PENDEK

BERDASARKAN HIPOTESIS REAKSI-LEBIH ATAU HIPOTESIS INFORMASI TAKPASTI

Ni Ketut Surasni, Baiq Nurul Suryawati, Handri Amien Effendi*

Universitas Mataram

ABSTRACT

This research aims to prove the theory of hypothesis regarding the stock prices that have tendency to over react through several reason such as information. This research provide evidences that some abnormal return are viable. The hypothesis tested by statistical procedure shows that there is significance differences between prices before and after the unwillingly event. The research also figures out that stock prices showing ”shocked pattern” and turn from positive to negative during the unwillingly event that happening in stock market. However this research need another supporting evidences as this is reflecting of human behaviour to change the price due to information as its irrational behaviour or the fact that investor behaviour tend to change its attitude on negative and unwillingly event despite of positive event.

Keywords : Hypothesis Theory, Stock price

ABSTRAK

Penelitian ini bertujuan untuk membuktikan teori hipotesis mengenai harga saham yang memiliki kecenderungan untuk bereaksi berlebihan melalui beberapa alasan: seperti informasi. Penelitian ini menyediakan bukti-bukti abnormal return yang layak. Pengujian hipotesisi dengan prosedur statistik menunjukkan bahwa ada perbedaan signifikan antara harga sebelum dan sesudah peristiwa unwillingly. Penelitian juga menunjukkan angka harga saham yang menunjukkan "pola terkejut" dan berbalik dari positif ke negatif hingga peristiwa unwillingly dalam pasar saham. Namun penelitian ini perlu bukti pendukung lain karena hal ini mencerminkan perilaku manusia untuk mengubah harga karena informasi sebagai perilaku irasional atau fakta bahwa perilaku investor cenderung untuk beruabah ke dalam sikap negatif dan peristiwa unwillingly meskipun dalam peristiwa positif.

Kata Kunci : Teori Hipotesa, Harga saham

*

Dosen Manajemen, Fakultas Ekonomi Universitas Mataram, : [email protected] . Alamat: .Jalan Majapahit No. 62, Mataram, Gedung FE UNRAM. Lantai 1.

Distribusi Edisi Ke XXXIII Tahun Ke XXII Juni 2013 Vol. 1 2

PENDAHULUAN

Rasionalitas di dalam pasar modal memiliki implikasi bahwa investor secara benar (corectly) menggunakan seluruh informasi yang dimiliki untuk menentukan harga sekuritas. Pertimbangan yang utama adalah bagaimana partisipan pasar menentukan dan mengasimilasi data yang relevan dalam pengambilan keputusannya. Akan tetapi beberapa bukti empiris tentang pola return sekuritas yang dapat diprediksi membuat hipotesis pasar efisien dipertanyakan validitasnya. Aliran yang sangat keras mempertanyakan hipotesis pasar efisien adalah hipotesis reaksi-lebih (overreaction) yang dipelopori oleh De Bondt dan Thaler (1985, 1987). Hipotesis reaksi-lebih mendapat dukungan antara lain oleh Howe (1986), Brown dan Harlow (1988), Zarowin (1989, 1990), Pettengill dan Jordan (1990), Atkin dan Dyl (1990), Bremer dan Sweeney (1991). Para peneliti tersebut menemukan bahwa harga sekuritas merefleksikan informasi secara tidak akurat. Penelitian-penelitian tersebut menyediakan bukti bahwa pasar bereaksi-lebih (overreact) terhadap informasi baik jangka pendek maupun jangka panjang.

Reaksi-lebih, menyatakan bahwa investor terlalu optimis ketika mengevaluasi berita menyenangkan (favorable news) dan sebaliknya terlalu pesimis ketika mengevaluasi berita takmenyenangkan (unfavorable news). Perilaku yang demikian akan menyebabkan harga sekuritas secara sistematis melampaui (overshoot) nilai sebenarnya. Beberapa saat kemudian ketaksesuaian harga tersebut mulai disadari dan selanjutnya akan terjadi rebound, harga akan berbalik arah, kembali menuju keseimbangan sebelumnya. Dengan demikian maka kejadian (event) positif akan diikuti oleh

return- taknormal (abnormal return) negatif, begitu pula sebaliknya kejadian negatif akan diikuti oleh return-taknormal positif.

Disamping hipotesis reaksi-lebih, Brown,Harlow dan Tinic (1988), mengajukan suatu model perilaku investor berdasarkan hipotesis informasi takpasti (uncertain

information hypothesis atau disingkat UIH).

Esensi hipotesis ini adalah, baik kejadian menyenangkan maupun kejadian takmenyenangkan mengandung informasi yang tidak pasti, selanjutnya ketakpastian informasi ini menyebabkan kenaikan risiko sistematis. Investor yang tidak menyukai risiko (risk averse) akan meningkatkan return-harapan (expected return) sebagai kompensasi kenaikan risiko tersebut. Dampak perilaku yang demikian adalah harga ditetapkan lebih rendah dari nilai sebenarnya (atau nilai keseimbangan). Beberapa saat kemudian ketika ketakpastian berlalu maka investor menyesuaikan harga menuju harga keseimbangan. Dengan demikian maka reaksi setelah kejadian-menyenangkan akan diikuti oleh return yang positif, begitu pula dengan reaksi setelah kejadian-takmenyenangkan akan diikuti oleh return yang positif pula. Reaksi yang demikian memperlihatkan bahwa reaksi terhadap kejadian-menyenangkan akan menunjukkan seolah-olah bereaksi-kurang (underreact) sedangkan reaksi terhadap kejadian-takmenyenangkan akan memperlihatkan seolah-olah bereaksi-lebih.

Tujuan penelitian ini adalah meneliti apakah perubahan harga sekuritas di Bursa Efek Indonesia mengikuti hipotesis bereaksi-lebih ataukah hipotesis informasi takpasti. Hal ini dimotivasi oleh karena penelitian-penelitian terdahulu umumnya dilakukan di pasar modal Amerika yang pada kenyataannya memiliki perbedaan dengan pasar modal Indonesia. Di pasar modal

Distribusi Edisi Ke XXXIII Tahun Ke XXII Juni 2013 Vol. 1 3 Indonesia tidak ada market maker, kesepakatan

harga terjadi langsung antar pembeli dan penjual yang diperantarai oleh broker. Broker dapat bertindak sebagai perantara maupun melakukan perdagangan untuk dirinya sendiri. Kondisi ini menyebabkan meneliti di pasar modal yang berbeda akan merupakan suatu pengujian out-of sample bagi hipotesis-hipotesis yang diajukan oleh para peneliti sebelumnya.

TINJAUAN TEORI

Sejumlah penelitian tentang return sekuritas belakangan ini menemukan bukti kuat adanya penyimpangan terhadap hipotesis pasar efisien. Temuan-temuan sejumlah peneliti menunjukkan adanya proses pembalikan harga mengikuti suatu kejutan penurunan harga yang besar. Temuan-temuan tersebut mendukung DeBondt dan Thaler (1985) yang menemukan bahwa terjadi reaksi-lebih dalam jangka panjang. Hasil penelitian lain menunjukkan bahwa dalam jangka pendekpun terjadi reaksi-lebih. Hipotesis reaksi-lebih mempostulatkan bahwa investor bereaksi terlalu kuat (berlebihan) terhadap informasi-baru yang

menyenangkan maupun yang

takmenyenangkan. Oleh karena itu, begitu informasi menyenangkan (takmenyenangkan) terjadi maka investor secara temporer akan menghargai sekuritas melebihi (kurang dari) nilai intrinsik.

Atkins dan Dyl (1990), menemukan bukti bahwa harga bereaksi-lebih terhadap kejadian-takmenyenangkan bahkan utuk jangka pendek. Terhadap kejadian-menyenangkan, ditemukan adanya reaksi-lebih yang lemah. Temuan mereka menambah dukungan bagi DeBondt dan Thaler (1985). Mereka juga menemukan

bahwa return saham 4 hari sebelum terjadi kejutan-negatif adalah tinggi. Mereka tidak memiliki penjelasan untuk fenomena tersebut. Selanjutnya mereka menguji, apakah

bid-ask spread dapat menjelaskan reaksi-lebih

tersebut dengan melakukan regresi return saham-saham pemenang (winner) dan saham-saham pecundang (loser) terhadap

bid-ask spread. Walaupun koefisien spread

signifikan, namun karena nilai R2 rendah

maka mereka menyimpulkan bahwa pembalikan harga tidak semata-mata disebabkan oleh bid-ask spread.

Bremer dan Sweeney (1991) menemukan bukti bahwa pembalikan harga membutuhkan waktu sampai 2 hari. Mereka menegaskan bahwa 2 hari merupakan waktu yang terlalu panjang untuk konsisten dengan ide pasar efisien (yaitu harga pasar akan secara cepat merefleksikan seluruh informasi yang relevan). Penelitian mereka khusus meneliti reaksi harga terhadap kejutan-negatif (mereka menggunakan penurunan harga yang ekstrem pada hari tertentu). Temuan menunjukkan bahwa return negatif yang besar akan diikuti oleh rebound yang positif selama 2 hari berikutnya.

Reaksi-lebih juga ditemukan pada periode yang sangat pendek yaitu intraday. Dengan menggunakan data intraday, Fabozzi, Ma, Chittenden dan Pace (1995), menunjukkan bukti bahwa perubahan harga intraday yang besar akan diikuti oleh pembalikan harga pada hari itu juga. Magnitudo dan durasi pembalikan harga tersebut ditentukan oleh macam (type) perubahan harga yang mengawalinya. Bukti-bukti menunjukkan bahwa investor bereaksi lebih besar terhadap perubahan harga yang negatif. Begitu pula, koreksi harga lebih signifikan pada perubahan harga yang negatif dibandingkan dengan perubahan harga yang positif.

Distribusi Edisi Ke XXXIII Tahun Ke XXII Juni 2013 Vol. 1 4

Di sisi yang berbeda Brown, Harlow dan Tinic (1988), mengembangkan suatu model yang disebut Uncertain Information

Hypothesis (UIH) dengan berdasarkan pada

asumsi-asumsi: (1) investor adalah rasional dalam rerangka von Newman-Morgenstern (maximize expected utility) dan rational expectations; (2) investor adalah risk-averse; (3)

pasar modal menggunakan seluruh informasi yang dimiliki dalam menentukan harga sekuritas secara cepat (quickly); (4) kejutan-kejutan utama (major surprises) dapat diidentifikasi sebagai good news atau bad news, akan tetapi dampaknya terhadap harga pasar masih tidak pasti (uncertain).

Brown, Harlow dan Tinic (1988) menekankan bahwa suatu event dramatis akan memberi dampak yang tidak pasti terhadap harga saham, ketakpastian ini menyebabkan kenaikan risiko. Akibat risiko yang meningkat ini maka, begitu suatu event terjadi, investor akan menetapkan harga yang

lebih rendah sebagai kompensasi terhadap risiko. Segera setelah ketakpastian berlalu maka investor akan melakukan penyesuaian harga. Karena perilaku investor yang demikian, maka reaksi terhadap kejadian-menyenangkan akan menampakkan seperti bereaksi-kurang sedangkan reaksi setelah kejadian-takmenyenangkan akan menampakkan seakan-akan bereaksi-lebih. Dengan demikian maka perubahan harga cenderung positif baik untuk

kejadian-menyenangkan maupun yang

takmenyenangkan.

Beberapa temuan yang sejalan dengan UIH adalah Holthausen, Leftwich dan Mayers (1987, 1990), Chan dan Lakonishok (1993), Bonser-Neal, Linnan dan Neal (1999), Bozcuk dan Lasfer (2005), Frino, Jarnecic dan Lepone (2006). Kelompok ini umumnya melakukan penelitian terhadap perdagangan blok

2. Perdagangan blok dianggap

memiliki kandungan informasi karena biasanya dilakukan oleh pedagang yang memiliki informasi (informed trader). Suatu perdagangan blok dapat dianggap sebagai suatu kejadian karena sangat mudah dibedakan dengan perdagangan pada umumnya. Sejalan dengan hipotesis Brown, Harlow dan Tinic (1988), maka kejadian perdagangan blok inipun mengandung ketakpastian, sehingga investor menurunkan harga untuk mengkompensasi risiko tersebut. Suatu perdagangan dapat diinisiasi oleh penjual atau dapat pula diinisiasi oleh pembeli dan perbedaan inisiasi ini menimbulkan perbedaan reaksi terhadap harga. Kelompok peneliti di atas menemukan

1 Perdagangan blok merupakan perdagangan dalam jumlah yang lebih besar daripada jumlah yang biasanya diperdagangkan.NYSE menggunakan patokan

setidaknya berjumlah 10.000 lembar saham.

bukti bahwa reaksi harga setelah terjadi perdagangan blok yang diinisiasi jual adalah berbalik (reversal), sedangkan reaksi harga yang diinisiasi beli adalah kontinyu. Dengan kata lain, dampak perdagangan yang diinisiasi jual nampak seolah-olah bereaksi-lebih sedangkan yang diinisiasi beli nampak seolah-olah bereaksi-kurang.

Hipotesis informasi takpasti menegaskan bahwa difinisi rasional dalam pasar efisien tidaklah berimplikasi harga akan bereaksi secara instan (instantaneously). Dalam kondisi informasi yang tidak lengkap (incomplete), maka hal terbaik yang dapat dilakukan investor adalah mengestimasi parameter-parameter potensi outcome. UIH memprediksi bahwa akhir dari suatu informasi-baru adalah baik risiko maupun return-harapan akan meningkat. Hal ini dikarenakan ketidak pastian akan menyebabkan investor yang risk-averse

Distribusi Edisi Ke XXXIII Tahun Ke XXII Juni 2013 Vol. 1 5 menetapkan harga lebih rendah daripada

nilai-harapan kondisionalnya (conditional

expected values). Ketika ketidakpastian tersebut berlalu, maka outcome-akhir diketahui, selanjutnya harga cenderung berubah positif tanpa memperdulikan apakah kejadian yang mendahuluinya positif ataukah negatif.

Beberapa penelitian terdahulu yang berkaitan dengan hubungan risk dan return antara lain dilakukan oleh French, Schwert dan Stambaugh (1987), menunjukkan bahwa premi risiko ex-ante berhubungan secara positif dengan volatilitas return yang diantisipasi (anticipated volatility of return). Juga ditemukan bukti bahwa kedatangan informasi akan menyebabkan peningkatan variabilitas return saham. Beaver (1968), Patell dan Wolfson (1979), Christie (1983), Kalay dan Lowenstein (1985), semuanya menemukan bahwa volatilitas return saham lebih tinggi di sekitar pengumuman yang terjadwal secara teratur (misalnya pengumuman earning dan dividen). Oleh

karena itu sangat wajar jika suatu kejutan akan membuat ketakpastian semakin tinggi.

DATA DAN METODOLOGI 3.1. Data

Data yang digunakan dalam penelitian ini adalah data harga harian di Bursa Efek Indonesia dengan periode data mulai dari tahun 2000 sampai dengan tahun 2007.

Mengacu pada Lasfer, Melnik dan Thomas (2003), window ditetapkan 50, mulai dari hari -60 sampai -11. Hari-hari tersebut ditetapkan sebagai periode estimasi. Selanjutnya hari-hari setelah kejadian, ditetapkan mulai dari +1 sampai dengan +60. 3.2. Menentukan Kejadian

Kejadian, ditentukan berdasarkan Lasfer, Melnik dan Thomas (2003), baik yang menyenangkan (favorable) maupun yang takmenyenangkan (unfavorable) ditentukan berdasarkan return taknormal hari yang bersangkutan. Untuk setiap perusahaan individu, return taknormal tersebut dibentuk berdasarkan rata-rata return periode estimasi: ARit = Rit – E(Rit )

Keterangan:

ARit = return taknormal perusahaan i pada hari t (hari kejadian)

Rit = return aktual perusahaan i pada hari t

E(Rit) = rata-rata return mulai -60 sampai dengan -11

Suatu kejadian akan ditetapkan sebagai kejadian positif jika return-taknormal pada hari yang bersangkutan berada pada 2σ di atas rata-rata return yang dihitung mulai dari hari ke -60 sampai dengan -11. Dengan kata lain, kejadian positif jika ARit > [E(Rit) + 2σ]. σ

merupakan standar deviasi return masing-masing perusahaan pada periode -60 sampai

dengan -11. Kejadian negatif ditentukan dengan cara yang sama jika ARit < [E(Rit) - 2σ].

Setelah penentuan kejadian maka, selanjutnya dihitung return taknormal kumulatif untuk hari-hari setelah kejadian, +1, +2...+60 dengan rumus sebagai berikut:

Distribusi Edisi Ke XXXIII Tahun Ke XXII Juni 2013 Vol. 1 6

∑

= = 60 1 it it AR CAR tAkhirnya dapat dihitung rata-rata return taknormal kumulatif untuk masing-masing perusahaan dengan rumus:

∑

= = N 1 n it it CAR N 1 ACARSignifikansi statistik rata-rata return taknormal adalah:

t-statistik= N / ACAR

σ

3.3. Menghitung RisikoUntuk menghitung risiko sebelum-kejadian (pre-event) yaitu mulai hari ke -60 sampai dengan -11 dan setelah kejadian (post-event) yaitu +1 sampai dengan +60 akan digunakan model index tunggal sebagai berikut:

Rit = ait + bitRmt

Keterangan:

Rit : Return perusahaan i pada hari ke t

Rmt : Return pasar (atau index) pada hari

ke t

Koefisien regresi bit merupakan risiko. 3.4. Prosedur Pengujian

Dasar pengukuran yang digunakan adalah return taknormal yang diperoleh oleh perusahaan pada hari-hari setelah kejadian (baik yang menyenangkan maupun takmenyenangkan). Jika pasar mengasimilasi informasi secara instan (instantaneously), maka returntaknormal semestinya adalah nol (hipotesis pasar efisien). Hipotesis informasi takpasti, memprediksi kejadian negative maupun kejadian positif akan diikuti oleh return taknormal yang positif. Sedangkan hipotesis reaksi-lebih mengindikasikan kejadian positif akan diikuti oleh return taknormal yang negatif, kejadian negatif akan diikuti oleh return taknormal positif.

Untuk menguji apakah perubahan harga di Bursa Efek Indonesia mengikuti hipotesis reaksi-lebih ataukah hipotesis informasi takpasti, maka dilakukan 2 pengujian yaitu :

1. Yang pertama adalah menghitung return taknormal setelah kejadian. Jika kejadian positif diikuti oleh return taknormal negatif dan kejadian negatif diikuti oleh return taknormal positif maka perubahan harga di Bursa Efek Jakarta mengikuti hipotesis reaksi-lebih. Akan tetapi jika kejadian positif maupun kejadian negatif diikuti oleh return taknormal yang positif maka perubahan harga di Bursa Efek Jakarta akan mengikuti hipotesis informasi takpasti.

2. Pengujian yang pertama harus dilengkapi dengan pengujian kedua, yaitu menguji apakah ada peningkatan risiko setelah kejadian. Metode pengujian yang digunakan adalah dengan uji beda, apakah risiko periode setelah kejadian (hari ke +1 sampai dengan hari ke +60) lebih besar dibandingkan dengan risiko periode sebelum kejadian (hari ke -60 sampai dengan hari ke -1).

Jika return taknormal setelah kejadian tidak signifikan dan tidak terjadi perbedaan risiko antara periode sebelum dengan setelah kejadian maka hipotesis pasar efisien akan terdukung. Jika return taknormal setelah kejadian menyenangkan dan setelah kejadian

Distribusi Edisi Ke XXXIII Tahun Ke XXII Juni 2013 Vol. 1 7 takmenyenangkan adalah positif signifikan

dan risiko setelah kejadian lebih besar daripada risiko sebelum kejadian maka hipotesis informasi-takpasti terdukung. Selanjutnya jika return taknormal setelah kejadian menyenangkan adalah positif dan return taknormal setelah kejadian takmenyenangkan adalah negatif serta risiko setelah kejadian lebih besar daripada sebelum kejadian maka hipotesis reaksi-lebih terdukung.

HASIL ANALISIS 4.1. Pengujian Return Taknormal

Analisis diawali dengan menghitung apakah terdapat perbedaan rata-rata return taknormal sebelum dan sesudah peristiwa (event) baik untuk peristiwa menyenangkan maupun takmenyenangkan. Tabel 1 dan Tabel 2 di bawah ini memperlihatkan rata-rata return taknormal yang diperoleh sebelum dan sesudah peristiwa.

Tabel 1, memperlihatkan rata-rata return taknormal sebelum dan sesudah peristiwa menyenangkan. Uji beda menunjukkan adanya perbedaan yang signifikan antara rata-rata return taknormal sebelum dan sesudah peristiwa menyenangkan. Sehari setelah terjadi peristiwa menyenangkan, rata-rata return taknormal segera turun, begitu pula hari berikutnya. Akan tetapi pada hari ketiga terjadi return yang positif sampai pada hari kesembilan. Sementara itu Tabel 2, memperlihatkan reaksi yang lebih konsisten pada peristiwa takmenyenangkan. Uji beda juga menunjukkan adanya perbedaan yang signifikan antara rata-rata return taknormal sebelum dan sesudah peristiwa takmenyenangkan. Segera setelah terjadi peristiwa takmenyenangkan maka return

bergerak naik sampai pada hari keduabelas. Hal ini juga ditunjukkan oleh rata-rata return kumulatif pada Tabel 3. Reaksi terhadap peristiwa takmenyenangkan menampakkan adanya reaksi-lebih (overreact), hal ini ditunjukkan oleh nilai-nilai return taknormal kumulatif yang berbeda dengan nol. Sedangkan reaksi terhadap peristiwa

menyenangkan menampakkan

kecenderungan adanya reaksi-lebih yang rendah karena rata-rata return taknormal kumulatif tidak signifikan berbeda dengan nol. Tabel1, 2,3 serta Gambar 1,2,3,dan 4 memperlihatkan return taknormal jika terjadi

peristiwa menyenangkan dan

takmenyenangkan.

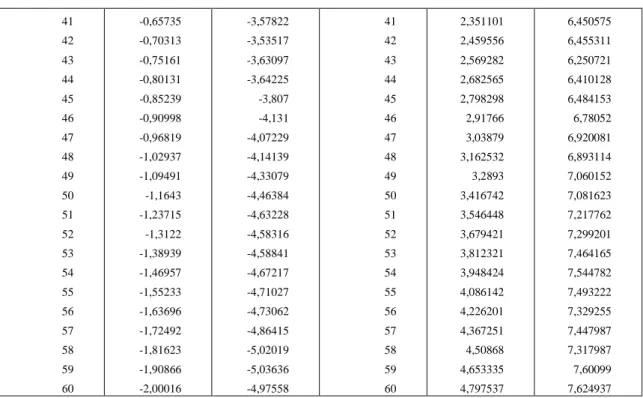

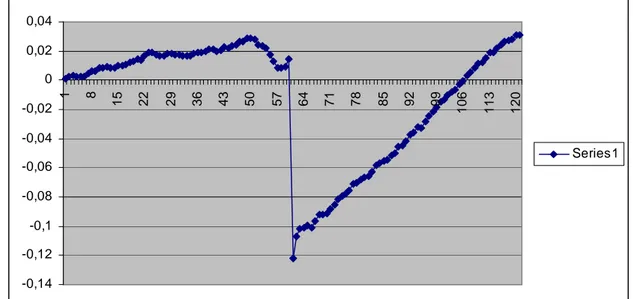

Secara keseluruhan dapat disimpulkan adanya reaksi-lebih ketika terjadi peristiwa menyenangkan maupun takmenyenangkan. Reaksi-lebih pada peristiwa takmenyenangkan lebih kuat dibandingkan dengan pada peristiwa menyenangkan. Hal ini ditunjukkan oleh rata-rata return taknormal kumulatif yang signifikan berbeda dengan nol sejak hari pertama setelah peristiwa sampai dengan hari keenampuluh. Berbeda pada peristiwa menyenangkan dimana return kumulatif berbeda dengan nol baru terjadi setelah hari keduapuluh empat. Temuan ini mendukung Atkins dan Dyl (1990), yang juga menemukan bahwa pasar bereaksi negatif terhadap kejutan menyenangkan tetapi reaksinya lebih kecil dibandingkan dengan reaksi pasar terhadap kejutan takmenyenangkan. Hal ini sejalan dengan Brown, Harlow dan Tinic (1988) yang melaporkan bahwa respon setelah kejutan menyenangkan adalah negatif tetapi tidak signifikan. Temuan ini juga mendukung anggapan umum selama ini bahwa peristiwa takmenyenangkan akan direaksi lebih besar dibandingkan dengan peristiwa takmenyenangkan.

Distribusi Edisi Ke XXXIII Tahun Ke XXII Juni 2013 Vol. 1 8

Beberapa hari menjelang terjadi peristiwa menyenangkan, return mengalami penurunan, begitu pula sebaliknya hari-hari menjelang terjadi peristiwa takmenyenangkan, return mengalami kenaikan. Rebound sebelum terjadi suatu kejutan merefleksikan suatu antisipasi perdagangan atau kebocoran informasi (information leakages).

Pertanyaan yang paling sering muncul berkaitan dengan pembalikan harga (price reversal) adalah apakah pembalikan harga memiliki nilai ekonomis. Temuan-temuan terdahulu masih menyisakan konflik. Lehmann (1990), menyatakan bahwa pembalikan harga memiliki nilai ekonomis sedangkan Atkins dan Dyl (1990) menyatakan tidak memiliki. Jika dimisalkan kepemilikan saham adalah 5 hari, bagi peristiwa takmenyenangkan setidaknya spread lebih kecil dari 9,25% maka perdagangan akan memiliki kesempatan memperoleh untung.

4.2. Pengujian Perbedaan Risiko

Temuan yang didasarkan pada Tabel 1,2,3 serta gambar 1,2,3 dan 4, memperlihatkan adanya reaksi-lebih yang mengikuti peristiwa takmenyenangkan sedangkan reaksi setelah peristiwa menyenangkan memiliki kecenderungan bereksi-lebih yang rendah bahkan tidak signifikan. Sesuai dengan tujuan penelitian, yaitu meneliti apakah pembalikan harga mengikuti hipotesis reaksi lebih atau hipotesis informasi takpasti, maka nampaknya reaksi harga lebih sesuai dengan hipotesis reaksi-lebih. Namun demikian untuk memperkuat kesimpulan, apakah reaksi tersebut semata-mata disebabkan oleh kejutan perubahan return yang ekstrim ataukah karena adanya perubahan risiko maka masih diperlukan adanya uji beda risiko sebelum dan sesudah kejutan, baik

untuk kejutan menyenangkan maupun takmenyenangkan. Untuk keperluan uji tersebut maka dihitung risiko untuk periode sebelum kejutan dan setelah kejutan dimana periode sebelum kejutan mulai pada hari –60 sampai –1, sedangkan periode setelah kejutan dimulai pada hari ke +1 sampai hari +60. Ukuran risiko menggunakan rumus (5) di halaman 8.

Tabel 4, memperlihatkan besarnya risiko sebelum dan setelah peristiwa menyenangkan dan takmenyenangkan. Hasil uji beda menunjukkan bahwa tidak terdapat perbedaan risiko antara sebelum dan sesudah peristiwa. Nilai t-statistik pada peristiwa menyenangkan maupun peristiwa tak menyenangkan adalah tidak sgnifikan. Tabel-tabel maupun gambar-gambar sebelumnya menunjukkan dengan jelas bahwa segera setelah kejutan maka harga berbalik arah dari sebelumnya. Harga negatif mengikuti kejutan menyenangkan dan harga positif mengikuti kejutan takmenyenangkan. Hasil ini memperkuat kesimpulan sebelumnya bahwa reaksi pasar mengikuti hipotesis reaksi-lebih dan bukan hipotesis informasi takpasti

KESIMPULAN

Hipotesis reaksi-lebih berasal dari bias manusia dalam mengolah informasi. Dimana mereka memberi bobot lebih besar pada informasi terkini. Walaupun banyak hasil penelitian yang mendukung hipotesis ini, namun masih perlu juga diuji apakah memang pembalikan harga disebabkan karena semata mata bias manusia dalam memproses informasi dan bukannya karena informasi merubah risiko yang pada gilirannya akan merubah expected return. Dengan menggunakan uji beda, penelitian ini menemukan bahwa reaksi pasar terhadap

Distribusi Edisi Ke XXXIII Tahun Ke XXII Juni 2013 Vol. 1 9 suatu kejutan baik itu kejutan positif maupun

negatif akan menyebabkan pembalikan harga atau dengan kata lain hipotesis reaksi-lebih (overreact) terdukung. Namun demikian hasil penelitian ini masih menunjukkan bahwa pada kejutan positif ada kecenderungan reaksi-lebih namun dalam

level yang rendah karena uji statistik menunjukkan hasil yang tidak signifikan. Hasil temuan ini mendukung beberapa temuan sebelumnya yang mengindikasikan bahwa pasar lebih bereaksi terhadap kejutan negatif dibandingkan dengan kejutan positif.

VI. LAMPIRAN

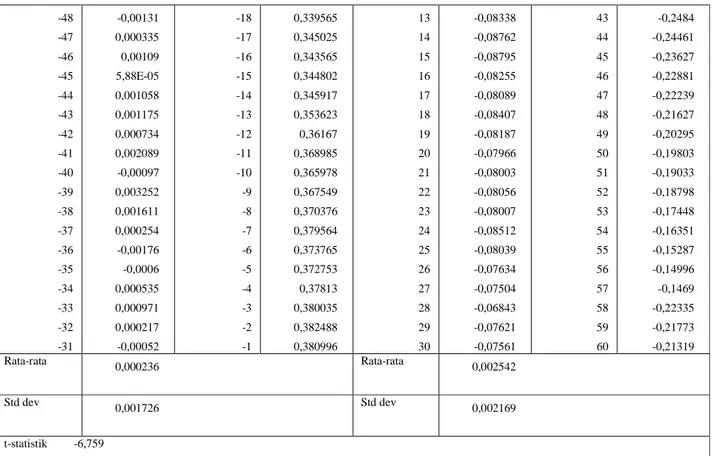

Tabel 1. Hasil Uji Beda Dua Rata-rata Return Taknormal Sebelum dan Sesudah Peristiwa Menyenangkan

Sebelum Peristiwa Sesudah Peristiwa Hari ke Return taknormal Hari ke Return taknormal Hari ke Return taknorma l Hari ke Return taknormal -60 -59 -58 -57 -56 -55 -54 -53 -52 -51 -50 -49 -48 -47 -46 -45 -44 -43 -42 -41 -40 -39 -38 -37 -36 -35 -34 -33 -32 0,001661 -0,00099 0,000681 0,000297 0,000383 -0,00122 0,001232 0,000267 0,000691 6,46E-05 0,002138 0,000111 -0,00133 -0,00052 -0,00164 0,000449 -0,00043 0,001138 -0,00055 -0,00148 0,000889 -0,00067 0,00089 -0,00058 -0,0008 -0,00064 0,002109 -0,0007 -0,00024 -30 -29 -28 -27 -26 -25 -24 -23 -22 -21 -20 -19 -18 -17 -16 -15 -14 -13 -12 -11 -10 -9 -8 -7 -6 -5 -4 -3 -2 -0,00134 0,000481 -0,00147 0,000286 -0,00098 0,000234 -0,00039 0,001218 -0,00076 -0,00147 0,000293 0,000621 -0,00141 -0,00087 -0,00208 -0,00027 0,000424 -0,00095 -0,00072 0,000189 -0,00311 -0,00123 -0,00028 -0,00255 -5,8E-05 0,001241 6,58E-05 0,002643 -0,00182 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 -0,00393 -0,00474 0,000942 0,00266 3,98E-05 0,003324 0,000636 0,001864 0,000585 -0,00271 0,000514 -0,00365 -0,00083 -0,0012 -6,6E-05 -0,00169 -0,00152 -0,00076 -0,00085 -0,00011 -0,00274 -0,00143 -0,0032 -0,00149 -0,00283 -0,00248 0,000456 -0,00248 -0,00093 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 -0,003 -0,00076 -0,0012 -0,00019 -0,00011 -0,00113 -0,00334 -0,00029 -0,00588 -0,00187 -0,00269 -0,00096 -0,00291 -0,00127 -0,00119 -0,00675 -0,00093 -0,00346 -0,00466 -0,00426 -0,00381 -0,00236 -0,00211 -0,00322 -0,00311 -0,00197 -0,00337 -0,00339 -0,00152

Distribusi Edisi Ke XXXIII Tahun Ke XXII Juni 2013 Vol. 1 10 -31 -0,00106 -1 -0,00098 30 -0,00164 60 0,000528 Rata-rata -0,00025 Rata-rata -0,00169 Std dev 0,001141 Std dev 0,001926 t-statistik 5,377

Tabel 2. Return Taknormal Sebelum dan Sesudah Peristiwa Menyenangkan

-0,02 0 0,02 0,04 0,06 0,08 0,1 0,12 0,14 0,16 1 8 1 5 2 2 2 9 3 6 4 3 5 0 5 7 6 4 7 1 7 8 8 5 9 2 9 9 1 0 6 1 1 3 1 2 0 Series1

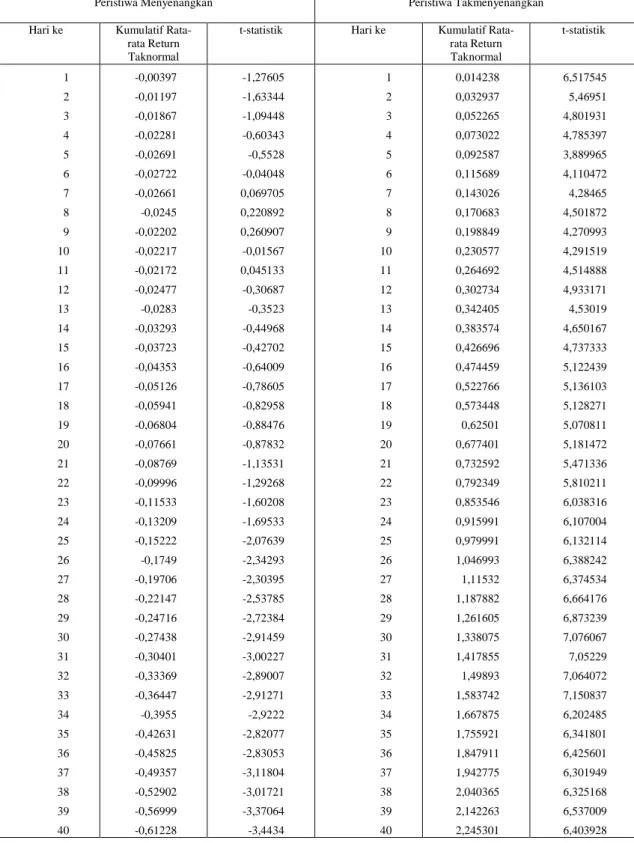

Tabel 3. Hasil Uji Beda Dua Rata-rata Return Taknormal Saham Sebelum dan Sesudah Peristiwa Takmenyenangkan

Sebelum Peristiwa Sesudah Peristiwa Hari ke Return Taknormal Hari ke Return Taknormal Hari ke Return Taknormal Hari ke Return Taknormal -60 -59 -58 -57 -56 -55 -54 -53 -52 -51 -50 -49 0,000847 0,001979 0,000412 -0,00105 0,000207 0,000222 0,002049 0,001236 0,000509 0,001819 0,000118 0,001176 -30 -29 -28 -27 -26 -25 -24 -23 -22 -21 -20 -19 0,284872 0,29876 0,308566 0,317502 0,321132 0,326972 0,330133 0,33306 0,333104 0,3289 0,33221 0,336006 1 2 3 4 5 6 7 8 9 10 11 12 0,014604 0,029509 0,023547 0,025474 0,02272 0,014063 0,014526 0,012658 0,008458 0,011163 0,007274 0,010813 31 32 33 34 35 36 37 38 39 40 41 42 -0,07669 -0,07196 -0,07304 -0,25337 -0,24738 -0,2486 -0,2525 -0,25441 -0,25701 -0,2568 -0,25388 -0,25139

Distribusi Edisi Ke XXXIII Tahun Ke XXII Juni 2013 Vol. 1 11 -48 -47 -46 -45 -44 -43 -42 -41 -40 -39 -38 -37 -36 -35 -34 -33 -32 -31 -0,00131 0,000335 0,00109 5,88E-05 0,001058 0,001175 0,000734 0,002089 -0,00097 0,003252 0,001611 0,000254 -0,00176 -0,0006 0,000535 0,000971 0,000217 -0,00052 -18 -17 -16 -15 -14 -13 -12 -11 -10 -9 -8 -7 -6 -5 -4 -3 -2 -1 0,339565 0,345025 0,343565 0,344802 0,345917 0,353623 0,36167 0,368985 0,365978 0,367549 0,370376 0,379564 0,373765 0,372753 0,37813 0,380035 0,382488 0,380996 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 -0,08338 -0,08762 -0,08795 -0,08255 -0,08089 -0,08407 -0,08187 -0,07966 -0,08003 -0,08056 -0,08007 -0,08512 -0,08039 -0,07634 -0,07504 -0,06843 -0,07621 -0,07561 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 -0,2484 -0,24461 -0,23627 -0,22881 -0,22239 -0,21627 -0,20295 -0,19803 -0,19033 -0,18798 -0,17448 -0,16351 -0,15287 -0,14996 -0,1469 -0,22335 -0,21773 -0,21319 Rata-rata 0,000236 Rata-rata 0,002542 Std dev 0,001726 Std dev 0,002169 t-statistik -6,759

Tabel 4 . Return Taknormal Sebelum dan Sesudah Peristiwa Takmenyenangkan

-0,16 -0,14 -0,12 -0,1 -0,08 -0,06 -0,04 -0,02 0 0,02 0,04 1 8 1 5 2 2 2 9 3 6 4 3 5 0 5 7 6 4 7 1 7 8 8 5 9 2 9 9 1 0 6 1 1 3 1 2 0 Series1

Distribusi Edisi Ke XXXIII Tahun Ke XXII Juni 2013 Vol. 1 12

Tabel 5. Rata-rata Return Taknormal Kumulatif Setelah Peristiwa Menyenangkan dan Takmenyenangkan

Peristiwa Menyenangkan Peristiwa Takmenyenangkan

Hari ke Kumulatif Rata-rata Return Taknormal

t-statistik Hari ke Kumulatif Rata-rata Return Taknormal t-statistik 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 -0,00397 -0,01197 -0,01867 -0,02281 -0,02691 -0,02722 -0,02661 -0,0245 -0,02202 -0,02217 -0,02172 -0,02477 -0,0283 -0,03293 -0,03723 -0,04353 -0,05126 -0,05941 -0,06804 -0,07661 -0,08769 -0,09996 -0,11533 -0,13209 -0,15222 -0,1749 -0,19706 -0,22147 -0,24716 -0,27438 -0,30401 -0,33369 -0,36447 -0,3955 -0,42631 -0,45825 -0,49357 -0,52902 -0,56999 -0,61228 -1,27605 -1,63344 -1,09448 -0,60343 -0,5528 -0,04048 0,069705 0,220892 0,260907 -0,01567 0,045133 -0,30687 -0,3523 -0,44968 -0,42702 -0,64009 -0,78605 -0,82958 -0,88476 -0,87832 -1,13531 -1,29268 -1,60208 -1,69533 -2,07639 -2,34293 -2,30395 -2,53785 -2,72384 -2,91459 -3,00227 -2,89007 -2,91271 -2,9222 -2,82077 -2,83053 -3,11804 -3,01721 -3,37064 -3,4434 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 0,014238 0,032937 0,052265 0,073022 0,092587 0,115689 0,143026 0,170683 0,198849 0,230577 0,264692 0,302734 0,342405 0,383574 0,426696 0,474459 0,522766 0,573448 0,62501 0,677401 0,732592 0,792349 0,853546 0,915991 0,979991 1,046993 1,11532 1,187882 1,261605 1,338075 1,417855 1,49893 1,583742 1,667875 1,755921 1,847911 1,942775 2,040365 2,142263 2,245301 6,517545 5,46951 4,801931 4,785397 3,889965 4,110472 4,28465 4,501872 4,270993 4,291519 4,514888 4,933171 4,53019 4,650167 4,737333 5,122439 5,136103 5,128271 5,070811 5,181472 5,471336 5,810211 6,038316 6,107004 6,132114 6,388242 6,374534 6,664176 6,873239 7,076067 7,05229 7,064072 7,150837 6,202485 6,341801 6,425601 6,301949 6,325168 6,537009 6,403928

Distribusi Edisi Ke XXXIII Tahun Ke XXII Juni 2013 Vol. 1 13 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 -0,65735 -0,70313 -0,75161 -0,80131 -0,85239 -0,90998 -0,96819 -1,02937 -1,09491 -1,1643 -1,23715 -1,3122 -1,38939 -1,46957 -1,55233 -1,63696 -1,72492 -1,81623 -1,90866 -2,00016 -3,57822 -3,53517 -3,63097 -3,64225 -3,807 -4,131 -4,07229 -4,14139 -4,33079 -4,46384 -4,63228 -4,58316 -4,58841 -4,67217 -4,71027 -4,73062 -4,86415 -5,02019 -5,03636 -4,97558 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 2,351101 2,459556 2,569282 2,682565 2,798298 2,91766 3,03879 3,162532 3,2893 3,416742 3,546448 3,679421 3,812321 3,948424 4,086142 4,226201 4,367251 4,50868 4,653335 4,797537 6,450575 6,455311 6,250721 6,410128 6,484153 6,78052 6,920081 6,893114 7,060152 7,081623 7,217762 7,299201 7,464165 7,544782 7,493222 7,329255 7,447987 7,317987 7,60099 7,624937

Tabel 6 3. Rata-rata Return Taknormal Kumulatif Sebelum dan Sesudah Peristiwa Menyenangkan -0,04 -0,02 0 0,02 0,04 0,06 0,08 0,1 0,12 0,14 1 8 1 5 2 2 2 9 3 6 4 3 5 0 5 7 6 4 7 1 7 8 8 5 9 2 9 9 1 0 6 1 1 3 1 2 0 Series1

Tabel 7. Rata-rata Return Taknormal Kumulatif Sebelum dan Sesudah Peristiwa Takmenyenangkan

Distribusi Edisi Ke XXXIII Tahun Ke XXII Juni 2013 Vol. 1 14 -0,14 -0,12 -0,1 -0,08 -0,06 -0,04 -0,02 0 0,02 0,04 1 8 1 5 2 2 2 9 3 6 4 3 5 0 5 7 6 4 7 1 7 8 8 5 9 2 9 9 1 0 6 1 1 3 1 2 0 Series1

Tabel 8. Hasil Uji Beda Risiko Sebelum dan Sesudah Peristiwa Menyenangkan dan Takmenyenangkan

Peristiwa Menyenangkan Peristiwa Takmenyenangkan Sebelum Sesudah Sebelum Sesudah

0,54783 0,58249 0,51461 0,53834

Std. Dev. = 0,29811 Std. Dev.= 0,26239 Std. Dev. = 0,25606 Std. Dev. = 0,2887

t-stt = -1,173 t-stt = -1,199

DAFTAR PUSTAKA

Barry, C. B. dan Stephen J. Brown (1985), Differential Information and Security Market Equilibrium, Journal of Financial and Analysis, 20

Brown, Keith C dan W.V. Harlow (1988), Market Overreaction: Magnitude and Intensity, Journal of Portfolio Management, 14

Brown, Keith C, W.V. Harlow dan Seha M. Tinic (1988), Risk Aversion, Uncertain Information, and Market Efficiency,

Journal of Financial Economics, 22

De Bond, W. dan R. Thaler (1985), Does The Stock Market Overreact?, Journal of

Finance, 40

Fama, E (1965), The Behavior of Stock-Market Prices, Journal of Business, 38

Distribusi Edisi Ke XXXIII Tahun Ke XXII Juni 2013 Vol. 1 15 French, K, G.W. Schwert dan R.F. Stambough

(1987), Expected Stock Returns and Volatility, Journal of Financial Economics, 19

Kalay, A. dan U. Loewenstein (1985), Predictable Events and Excess returns:

The Case of Dividend

Announcements, Journal of Financial

Economics, 14

Ketcher, David N. dan Bradford D. Jordan (1994), Short-Term Price Reversals Following Major Price Innovations: Additional Evidence on Market Overreaction, Journal of Economics

and Business, 46

Patell, J.M. dan M.A. Wolfson (1979), Anticipated Information Releases Reflected in Call Option Prices,

Journal of Accounting and Economics,

1

Lasfer, M.A., A. Melnik dan D.C. Thomas (2003), Short-term Reaction of Stock Markets in Stresfull Circumstances,

Journal of Banking and Finance, Vol.

27

Lehmann, B. N. (1990), Fads, Martingales and Market Efficiency, Quaterly Journal of