69

HASIL PENELITIAN DAN PEMBAHASAN

1.1 Hasil Penelitian

Bab ini menjelaskan hasil dari analisis data yang telah dilakukan berdasarkan metode penelitian yang diuraikan pada bab sebelumnya mengenai Pengaruh Auditor Internal dan Pengendalian Intern terhadap Pendeteksian Kecurangan (fraud). Uraian hasil analisis data dalam penelitian ini diawali dengan pengujian instrumen penelitian kemudian dilanjutnya dengan hasil pengolahan serta analisis data dengan analisis deskriptif dan analisis regresi linier berganda.

1.1.1 Gambaran Umum Organisasi

Gambaran umum perusahaan pada Bank Negara Indonesia Kantor Wilayah Jawa Barat akan membahas tentang sejarah dan Visi dan Misi pada Bank Negara Indonesia Kantor Wilayah Jawa Barat yang bertempat di Jalan Perintis Kemerdekaan No. 3, Bandung.

a. Sejarah Bank Negara Indonesia

Pada tahun 1946 PT Bank Negara Indonesia (Persero) Tbk didirikan sebagai bank pertama milik Negara, berfungsi sebagai bank sentral dan bank umum. Sebagai bank umum dengan nama “Bank Negara Indonesia 1946” Bank Negara Indonesia mendapatkan tugas memperbaiki ekonomi rakyat indonesia serta berpartisipasi dalam pembangunan ekonomi nasional dengan memberdayakan berbagai sektor industri di Indonesia.

Pada tahun 2008 di bawah tim Manajemen yang baru, Bank Negara Indonesia melangkah meningkatkan nilai di tengah tantangan krisis ekonomi global, dengan memperkuat landasan finansial melalui 5 (lima) strategi utama yaitu kecukupan pencadangan kerugian, peningkatan kualitas aktiva, fokus pada profitabilitas, menciptakan model bisnis yang berkelanjutan, serta mempertahankan struktur biaya yang efisien. Bank Negara Indonesia menerbitkan saham baru melalui Penawaran Umum Terbatas (Rights Issue) sehingga kepemilikan publik meningkat menjadi 40%.

Tahun 2014 laba bersih Bank Negara Indonesia untuk pertama kalinya menembus angka dua digit (Rp10,8 triliun), sebagai salah satu hasil program transformasi Bank Negara Indonesia yang dilakukan sejak 2008.

b. Visi dan Misi 1) Visi

Menjadi lembaga keuangan yang unggul dalam layanan dan kinerja. 2) Misi

a) Memberikan layanan prima dan solusi yang bernilai tambah kepada seluruh nasabah, dan selaku mitra pilihan utama.

b) Meningkatkan nilai investasi yang unggul bagi investor.

c) Menciptakan kondisi terbaik bagi karyawan sebagai tempat kebanggaan untuk berkarya dan berprestasi.

d) Meningkatkan kepedulian dan tanggung jawab kepada lingkungan dan komunitas.

e) Menjadi acuan pelaksanaan kepatuhan dan tata kelola perusahaan yang baik bagi industri.

4.1.2 Karakteristik Responden

Responden dalam penelitian ini adalah pegawai Bank Negara Indonesia Kantor Wilayah Jawa Barat yang bekerja sebagai satuan pengawasan internal dan sentra kredit konsumer. Data responden yang diperoleh dari penelitian ini adalah sebanyak 47 responden. Data mengenai karakteristik responden berdasarkan pendidikan terakhir dapat dilihat pada Tabel 4.1 berikut ini.

Tabel 4.1

Profil Responden Berdasarkan Pendidikan Terakhir

Sumber : Data Diolah

Berdasarkan Tabel 4.1 dapat dilihat bahwa pendidikan terakhir responden paling banyak memiliki pendidikan sarjana (S1), sebanyak 45 orang atau 96%. Artinya, seluruh karyawan di Bank Negara Indonesia Kantor Wilayah Jawa Barat secara umum telah memiliki pendidikan yang cukup dan memiliki kompetensi yang dapat menunjang pekerjaannya.

Pendidikan Terakhir Jumlah Responden Persentase

SMA 0 0%

Sarjana (S1) 45 96%

Master (S2) 2 4%

Doktor (S3) 0 0%

1.1.3 Uji Instrumen Penelitian

Sebelum hasil tanggapan responden berdasarkan kuesioner dianalisis lebih lanjut, perlu dilakukan pengujian terhadap instrumen data yang digunakan dengan menggunakan uji validitas dan reliabilitas sebagai berikut:

a. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pernyataan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Semua item kuesioner yang mencapai r hitung lebih besar nilai r tabel = 0,294, daya pembedanya dianggap memuaskan. Sedangkan item yang memiliki nilai koefisien korelasi di bawah r tabel = 0,294 dianggap tidak valid dan item yang tidak valid dapat dihilangkan. Adapun hasil uji validitas kuesioner variabel yang diteliti disajikan dalam tabel berikut.

Kuesioner penelitian auditor internal terdiri atas 12 item pernyataan. Hasil perhitungan korelasi untuk skor setiap butir pernyataan dengan total skor auditor internal dapat dilihat dalam Tabel 4.2 berikut.

Tabel 4.2

Hasil Perhitungan Validitas Auditor Internal Item Penyataan Korelasi Nilai Batas Kesimpulan P1 0,402 0,294 Valid P2 0,502 0,294 Valid P3 0,460 0,294 Valid P4 0,555 0,294 Valid

Sumber : Hasil Pengolahan Data Penelitian

Hasil pengujian validitas item kuesioner menunjukan bahwa seluruh item pernyataan dalam auditor internal memiliki nilai korelasi r tabel = 0,294 sebagai nilai batas item kuesioner penelitian dikatakan valid berdasarkan kriteria yang ditetapkan. Sehingga dapat dikatakan bahwa kedua belas kuesioner auditor internal valid dan dapat digunakan untuk mengukur variabel yang diteliti.

Kuesioner penelitian pengendalian intern terdiri atas 17 item pernyataan. Hasil perhitungan korelasi untuk setiap skor setiap butir penyataan dengan total skor pengendalian intern dapat dilihat dalam Tabel 4.3 berikut.

Tabel 4.3

Hasil Perhitungan Validitas Pengendalian Intern Item Penyataan Korelasi Nilai Batas Kesimpulan P1 0,459 0,294 Valid P2 0,518 0,294 Valid P3 0,593 0,294 Valid Item Penyataan Korelasi Nilai Batas Kesimpulan P5 0,523 0,294 Valid P6 0,482 0,294 Valid P7 0,580 0,294 Valid P8 0,627 0,294 Valid P9 0,550 0,294 Valid P10 0,639 0,294 Valid P11 0,595 0,294 Valid P12 0,457 0,294 Valid

Item Penyataan Korelasi Nilai Batas Kesimpulan P4 0,580 0,294 Valid P5 0,604 0,294 Valid P6 0,700 0,294 Valid P7 0,693 0,294 Valid P8 0,802 0,294 Valid P9 0,842 0,294 Valid P10 0,627 0,294 Valid P11 0,732 0,294 Valid P12 0,841 0,294 Valid P13 0,802 0,294 Valid P14 0,790 0,294 Valid P15 0,710 0,294 Valid P16 0,723 0,294 Valid P17 0,705 0,294 Valid

Sumber : Hasil Pengolahan Data Penelitian

Hasil pengujian validitas item kuesioner menunjukan bahwa seluruh item pernyataan dalam pengendalian intern memiliki nilai korelasi r tabel = 0,294 sebagai nilai batas item kuesioner penelitian dikatakan valid berdasarkan kriteria yang ditetapkan. Sehingga dapat dikatakan bahwa ketujuh belas kuesioner pengendalian intern valid dan dapat digunakan untuk mengukur variabel yang diteliti.

Kuesioner penelitian pendeteksian kecurangan terdiri atas 11 item pernyataan. Hasil perhitungan korelasi untuk setiap skor setiap butir penyataan dengan total skor pendeteksian kecurangan dapat dilihat dalam Tabel 4.4 berikut.

Tabel 4.4

Hasil Perhitungan Validitas Pendeteksian Kecurangan Item Penyataan Korelasi Nilai Batas Kesimpulan P1 0,466 0,294 Valid P2 0,620 0,294 Valid P3 0,495 0,294 Valid P4 0,453 0,294 Valid P5 0,531 0,294 Valid P6 0,459 0,294 Valid P7 0,491 0,294 Valid P8 0,472 0,294 Valid P9 0,540 0,294 Valid P10 0,587 0,294 Valid P11 0,552 0,294 Valid

Sumber : Hasil Pengolahan Data Penelitian

Hasil pengujian validitas item kuesioner menunjukan bahwa seluruh item pernyataan dalam pendeteksian kecurangan memiliki nilai korelasi r tabel = 0,294 sebagai nilai batas item kuesioner penelitian dikatakan valid berdasarkan kriteria yang ditetapkan. Sehingga dapat dikatakan bahwa kesebelas kuesioner pendeteksian kecurangan valid dan dapat digunakan untuk mengukur variabel yang diteliti.

b. Uji Reliabilitas

Reliabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu. Perhitungan reliabilitas dalam

penelitian ini menggunakan rumus alpha croanbach. Perhitungan dilakukan dengan menggunakan program SPSS. Nilai batas dikatakan reliabel adalah sebesar 0,7. Jadi alat ukur dikatakan tepat, stabil dan dapat diandalkan jika nilai reliabilitasnya lebih dari 0,7.

Hasil perhitungan untuk koefisien reliabilitas untuk masing-masing variabel diberikan pada tabel berikut.

Tabel 4.5

Hasil Pengujian Reliabilitas 𝑿𝟏

Sumber : Hasil Pengolahan Data Penelitian

Dari Tabel 4.5 sebelumnya terlihat nilai reliabilitas yang diperoleh untuk variabel auditor internal sebesar 0,769 lebih besar dari 0,7 sebagai nilai batas suatu instrumen penelitian dikatakan dapat digunakan. Hasil uji semua pernyataan auditor internal reliabel, yang berarti bahwa data penelitian auditor internal yang diperoleh dari instrumen yang digunakan layak untuk mengetahui dan menguji permasalahan yang diteliti.

Reliability Statistics Cronbach's Alpha Cronbach's Alpha

Based on Standardized

Items

N of Items

Tabel 4.6

Hasil Pengujian Reliabilitas 𝑿𝟐

Sumber : Hasil Pengolahan Data Penelitian

Dari Tabel 4.6 di atas terlihat nilai reliabilitas yang diperoleh untuk variabel pengendalian intern sebesar 0,932 lebih besar dari 0,7 sebagai nilai batas suatu instrumen penelitian dikatakan dapat digunakan. Hasil uji semua pernyataan pengendalian intern reliabel, yang berarti bahwa data penelitian pengendalian intern yang diperoleh dari instrumen yang digunakan layak untuk mengetahui dan menguji permasalahan yang diteliti.

Tabel 4.7

Hasil Pengujian Reliabilitas Y

Sumber : Hasil Pengolahan Data Penelitian

Dari Tabel 4.7 di atas terlihat nilai reliabilitas yang diperoleh untuk variabel pendeteksian kecurangan sebesar 0,702 lebih besar dari 0,7 sebagai nilai batas suatu instrumen penelitian dikatakan dapat digunakan. Hasil uji

Reliability Statistics Cronbach's Alpha Cronbach's Alpha

Based on Standardized Items N of Items .932 .931 17 Reliability Statistics Cronbach's Alpha Cronbach's Alpha

Based on Standardized

Items

N of Items

semua pernyataan pendeteksian kecurangan reliabel, yang berarti bahwa data penelitian pendeteksian kecurangan yang diperoleh dari instrumen yang digunakan layak untuk mengetahui dan menguji permasalahan yang diteliti.

4.1.4 Analisis Deskriptif

Analisis deskriptif dimaksudkan untuk mendapatkan gambaran atau deskripsi mengenai tanggapan dari responden mengenai auditor internal, pengendalian intern, dan pendeteksian kecurangan pada Bank Negara Indonesia Kantor Wilayah Jawa Barat yang berada di Bandung.

Untuk mengetahui bagaimana dan tingkat kesesuaian masing-masing variabel-variabel tersebut, maka penulis membuat pengkategorian dalam garis interval. Untuk menilai jawaban responden, maka penulis membuat kriteria penilaian dimana setiap pernyataan berdasarkan skala likert. Dari skor yang diperoleh untuk setiap indikator selanjutnya dicari rata-rata jawaban dan persentase skor.

a. Gambaran Mengenai Auditor Internal

Variabel auditor internal menggambarkan pelaksaaan penugasan auditor internal yang harus dilaksanakan sesuai dengan kode etik audit internal yang berlaku. Variabel auditor internal dalam penelitian ini diukur dengan 4 indikator yaitu integritas, objektivitas, kerahasiaan, dan kompetensi. Auditor internal diukur dengan 12 item penyataan. Berdasarkan kuesioner

yang disebarkan kepada responden, maka dapat diketahui tanggapan mengenai auditor internal berdasarkan 47 responden penelitian.

Untuk mengetahui skor dari jawaban responden yang berkaitan dengan masing-masing indikator auditor internal berdasarkan hasil survei yang dilakukan, maka disajikan dalam bentuk tabel distribusi frekuensi untuk setiap dimensi sebagai berikut:

1) Indikator Integritas

Indikator integritas diukur dengan 4 item pernyataan. Hasil tanggapan responden untuk masing-masing indikator integritas untuk auditor internal dapat diuraikan sebagai berikut.

Tabel 4.8

Rekapitulasi Tanggapan mengenai Integritas

Hasil penilaian dari 47 responden untuk 4 item dimensi integritas dengan skor total sebesar 818 dan skor ideal sebesar 940 dengan persentase

F % F % F % F % F %

1

Auditor internal melaksanakan pekerjaannya secara jujur, hati-hati, dan bertanggung jawab.

20 42,55 27 57,45 0 0,00 0 0,00 0 0,00 208 235 88,51 4,43

2

Auditor internal mematuhi hukum dan membuat pengungkapan sebagaimana diharuskan oleh hukum atau profesi.

16 34,04 31 65,96 0 0,00 0 0,00 0 0,00 204 235 86,81 4,34

3

Auditor internal tidak boleh secara sadar terlibat dalam kegiatan ilegal, atau melakukan kegiatan yang dapat mendiskreditkan profesi audit internal atau organisasi.

17 36,17 29 61,70 1 2,13 0 0,00 0 0,00 204 235 86,81 4,34

4

Auditor internal menghormati dan mendukung tujuan organisasi yang sah dan etis. 17 36,17 27 57,45 3 6,38 0 0,00 0 0,00 202 235 85,96 4,30 818 940 87,02 4,35 Integritas Mean SS S RR TS STS % Skor No. Pernyataan Jawaban Skor Total Skor Ideal

87,02% dan skor rata-rata sebesar 4,35. Nilai ini masuk dalam kategori sangat baik.

Penilaian terendah diberikan untuk indikator auditor internal menghormati dan mendukung tujuan organisasi yang sah dan etis dengan rata-rata skor sebesar 4,30. Meskipun masuk dalam kategori sangat baik tetapi rata-rata skor untuk indikator ini berada dibawah nilai rata-rata keseluruhan dimensi integritas. Dimana sebagian besar tanggapan responden untuk pernyataan kuesioner mengenai auditor internal menghormati dan mendukung tujuan organisasi yang sah dan etis adalah setuju. Indikator lain yang berada dibawah nilai rata-rata dimensi adalah:

a) Indikator auditor internal mematuhi hukum dan membuat pengungkapan sebagaimana diharuskan oleh hukum atau profesi dengan rata-rata skor 4,34. Dimana sebagian besar tanggapan responden untuk penyataan kuesiner ke-2 adalah setuju.

b) Indikator auditor internal tidak boleh secara sadar terlibat dalam kegiatan ilegal, atau melakukan kegiatan yang dapat mendiskreditkan profesi audit internal atau organisasi dengan rata-rata skor 4,34. Dimana sebagian besar tanggapan responden untuk pernyataan kuesioner ke-3 adalah setuju.

2) Indikator Objektivitas

Indikator objektivitas diukur dengan 3 item kuesioner. Hasil tanggapaan responden untuk masing-masing indikator objektivitas untuk auditor internal dapat diuraikan sebagai berikut.

Tabel 4.9

Rekapitulasi Tanggapan mengenai Objektivitas

Hasil penilaian dari 47 responden untuk 3 item dimensi objektivitas dengan skor total sebesar 598 dan skor ideal sebesar 705 dengan persentase 84,82% dan skor rata-rata sebesar 4,24. Nilai ini masuk dalam kategori sangat baik.

Penilaian terendah diberikan untuk indikator auditor internal mengungkapkan fakta material yang diketahuinya, dan apabila tidak diungkapkan, dapat mendistorsikan laporan atas kegiatan yang di-review dengan rata-rata skor sebesar 4,21. Meskipun masuk dalam kategori sangat

F % F % F % F % F %

5

Auditor internal tidak boleh berpartisipasi dalam kegiatan atau hubungan apapun yang dapat menghalangi penilaian auditor internal yang adil. Termasuk kegiatan yang atau hubungan apapun yang mengakibatkan timbulnya pertentangan kepentingan dengan organisasi.

12 25,53 35 74,47 0 0,00 0 0,00 0 0,00 200 235 85,11 4,26

6

Auditor internal tidak menerima apapun yang dapat mengganggu pertimbangan profesionalnya.

16 34,04 27 57,45 4 8,51 0 0,00 0 0,00 200 235 85,11 4,26

7

Auditor internal mengungkapkan fakta material yang diketahuinya, dan apabila tidak diungkapkan, dapat

mendistorsikan laporan atas kegiatan yang direview . 14 29,79 29 61,70 4 8,51 0 0,00 0 0,00 198 235 84,26 4,21 598 705 84,82 4,24 Objektivitas % Skor Mean SS S RR TS STS Skor Ideal No. Pernyataan Jawaban Skor Total

baik tetapi rata-rata skor untuk indikator ini berada dibawah nilai rata-rata keseluruhan dimensi objektivitas. Dimana sebagian besar tanggapan responden untuk pernyataan kuesioner mengenai auditor internal mengungkapkan fakta material yang diketahuinya, dan apabila tidak diungkapkan, dapat mendistorsikan laporan atas kegiatan yang di-review adalah setuju.

3) Indikator Kerahasiaan

Indikator kerahasiaan diukur dengan 2 item kuesioner. Hasil tanggapaan responden untuk masing-masing indikator objektivitas untuk auditor internal dapat diuraikan sebagai berikut.

Tabel 4.10

Rekapitulasi Tanggapan mengenai Kerahasiaan

Hasil penilaian dari 47 responden untuk 2 item dimensi kerahasiaan dengan skor total sebesar 400 dan skor ideal sebesar 470 dengan persentase 85,11% dan skor rata-rata sebesar 4,26. Nilai ini masuk dalam kategori sangat baik.

F % F % F % F % F %

8

Auditor internal berhati-hati dalam menggunakan dan menjaga informasi yang diperoleh selama melaksanakan tugasnya.

14 29,79 30 63,83 3 6,38 0 0,00 0 0,00 199 235 84,68 4,23

9

Auditor internal tidak menggunakan informasi untuk memperoleh keuntungan pribadi atau dalam cara apapun, yang bertentangan dengan hukum atau merugikan tujuan organisasi yang sah dan etis.

15 31,91 30 63,83 2 4,26 0 0,00 0 0,00 201 235 85,53 4,28 400 470 85,11 4,26 Kerahasiaan % Skor Mean SS S RR TS STS Skor Ideal No. Pernyataan Jawaban Skor Total

Penilaian terendah diberikan untuk indikator auditor internal berhati-hati dalam menggunakan dan menjaga informasi yang diperoleh selama melaksanakan tugasnya dengan rata-rata skor sebesar 4,23. Meskipun masuk dalam kategori sangat baik tetapi rata-rata skor untuk indikator ini berada dibawah nilai rata-rata keseluruhan dimensi kerahasiaan. Dimana sebagian besar tanggapan responden untuk pernyataan kuesioner mengenai auditor internal berhati-hati dalam menggunakan dan menjaga informasi yang diperoleh selama melaksanakan tugasnya adalah setuju.

4) Indikator Kompetensi

Indikator kerahasiaan diukur dengan 3 item kuesioner. Hasil tanggapaan responden untuk masing-masing indikator objektivitas untuk auditor internal dapat diuraikan sebagai berikut.

Tabel 4.11

Rekapitulasi Tanggapan mengenai Kompetensi

Hasil penilaian dari 47 responden untuk 3 item dimensi kompetensi dengan skor total sebesar 597 dan skor ideal sebesar 705 dengan persentase

F % F % F % F % F %

10

Auditor internal hanya terlibat dalam pemberian jasa yang memerlukan pengetahuan, kecakapan, dan pengalaman yang dimilikinya.

18 38,30 24 51,06 5 10,64 0 0,00 0 0,00 201 235 85,53 4,28

11

Auditor Internal memberikan jasa audit internal sesuai dengan Standar Internasional Praktik Profesional Audit Internal (Standar).

10 21,28 34 72,34 3 6,38 0 0,00 0 0,00 195 235 82,98 4,15

12

Auditor internal harus senantiasa meningkatkan keahlian, keefektifan, dan kualitas jasanya secara berkelanjutan. 15 31,91 30 63,83 2 4,26 0 0,00 0 0,00 201 235 85,53 4,28 597 705 84,68 4,23 Kompetensi % Skor Mean SS S RR TS STS Skor Ideal No. Pernyataan Jawaban Skor Total

84,68% dan skor rata-rata sebesar 4,23. Nilai ini masuk dalam kategori sangat baik.

Penilaian terendah diberikan untuk indikator auditor Internal memberikan jasa audit internal sesuai dengan Standar Internasional Praktik Profesional Audit Internal (Standar) dengan rata-rata skor sebesar 4,15. Meskipun masuk dalam kategori sangat baik tetapi rata-rata skor untuk indikator ini berada di bawah nilai rata-rata keseluruhan dimensi kompetensi. Dimana sebagian besar tanggapan responden untuk pernyataan kuesioner mengenai auditor Internal memberikan jasa audit internal sesuai dengan Standar Internasional Praktik Profesional Audit Internal (Standar) adalah setuju.

Hasil tanggapan responden untuk variabel Auditor Internal dapat dilihat pada tabel sebagai berikut.

Tabel 4.12

Rekapitulasi Tanggapan mengenai Auditor Internal

5 4 3 2 1

1

Auditor internal melaksanakan pekerjaannya secara jujur, hati-hati, dan bertanggung jawab.

20 27 0 0 0 208 235 88,51 4,43 Sangat Baik

2

Auditor internal mematuhi hukum dan membuat pengungkapan sebagaimana diharuskan oleh hukum atau profesi.

16 31 0 0 0 204 235 86,81 4,34 Sangat Baik

3

Auditor internal tidak boleh secara sadar terlibat dalam kegiatan ilegal, atau melakukan kegiatan yang dapat mendiskreditkan profesi audit internal atau organisasi.

17 29 1 0 0 204 235 86,81 4,34 Sangat Baik

4

Auditor internal menghormati dan mendukung tujuan organisasi yang sah dan etis.

17 27 3 0 0 202 235 85,96 4,30 Sangat Baik

818 940 87,02 4,35 Sangat Baik Mean Kategori

Integritas

No. Indikator Skor Tanggapan Responden Skor

Total Skor

Berdasarkan Tabel 4.12 dapat diketahui bahwa diperoleh skor aktual untuk auditor internal berdasarkan tanggapan responden sebesar 2413 dan skor ideal sebesar 2820 dengan persentase sebesar 85,87% serta rata-rata sebesar 4,27. Rata-rata skor auditor internal masuk ke dalam kategori sangat baik.

5 4 3 2 1

5

Auditor internal tidak boleh berpartisipasi dalam kegiatan atau hubungan apapun yang dapat menghalangi penilaian auditor internal yang adil. Termasuk kegiatan yang atau hubungan apapun yang mengakibatkan timbulnya pertentangan kepentingan dengan organisasi.

12 35 0 0 0 200 235 85,11 4,26 Sangat Baik

6

Auditor internal tidak menerima apapun yang dapat mengganggu pertimbangan profesionalnya.

16 27 4 0 0 200 235 85,11 4,26 Sangat Baik

7

Auditor internal mengungkapkan fakta material yang diketahuinya, dan apabila tidak diungkapkan, dapat

mendistorsikan laporan atas kegiatan yang direview .

14 29 4 0 0 198 235 84,26 4,21 Sangat Baik

598 705 84,82 4,24 Sangat Baik

8

Auditor internal berhati-hati dalam menggunakan dan menjaga informasi yang diperoleh selama melaksanakan tugasnya.

14 30 3 0 0 199 235 84,68 4,23 Sangat Baik

9

Auditor internal tidak menggunakan informasi untuk memperoleh keuntungan pribadi atau dalam cara apapun, yang bertentangan dengan hukum atau merugikan tujuan organisasi yang sah dan etis.

15 30 2 0 0 201 235 85,53 4,28 Sangat Baik

400 470 85,11 4,26 Sangat Baik

10

Auditor internal hanya terlibat dalam pemberian jasa yang memerlukan pengetahuan, kecakapan, dan pengalaman yang dimilikinya.

18 24 5 0 0 201 235 85,53 4,28 Sangat Baik

11

Auditor Internal memberikan jasa audit internal sesuai dengan Standar Internasional Praktik Profesional Audit Internal (Standar).

10 34 3 0 0 195 235 82,98 4,15 Baik

12

Auditor internal harus senantiasa meningkatkan keahlian, keefektifan, dan kualitas jasanya secara berkelanjutan.

15 30 2 0 0 201 235 85,53 4,28 Sangat Baik

597 705 84,68 4,23 Sangat Baik 2413 2820 85,57 4,27 Sangat Baik

No. Indikator Skor Tanggapan Responden Skor

Total Skor

Ideal % Skor Mean Kategori

Total Variabel Kerahasiaan

Kompetensi Objektivitas

Rata-rata skor yang diperoleh pada Tabel 4.12 untuk variabel auditor internal secara garis kontinum dapat dilihat pada Gambar 4.1 berikut.

Skor Minimum Skor Maksimum

Sangat Buruk Buruk Cukup Baik Baik Sangat Baik

Gambar 4.1

Gambaran Kontinum Variabel Auditor Internal

Hasil yang diperoleh memperlihatkan auditor internal yang dilaksanakan di Bank Negara Indonesia Kantor Wilayah Jawa Barat sudah berjalan secara sangat baik.

Dari penelitian yang diperoleh skor terendah diberikan untuk indikator dalam pemberian jasa yaitu auditor internal di Bank Negara Indonesia Kantor Wilayah Jawa Barat harus memberikan jasa audit internal sesuai dengan Standar Internasional Praktik Profesional Audit Internal (Standar), yang berada pada kategori baik dengan skor rata-rata 4,15.

b. Gambaran Mengenai Pengendalian Intern

Variabel pengendalian intern menggambarkan suatu proses yang melibatkan dewan komisaris, manajemen, dan personil lain yang dirancang untuk memberikan keyakinan memadai tentang pencapaian tiga tujuan yaitu efektivititas dan efisiensi, keandalan pelaporan keuangan, dan kepatuhan

1 1,8 2,6 3,4 4,2 5

terhadap hukum dan peraturan yang berlaku. Variabel pengendalian intern dalam penelitian ini diukur dengan 5 indikator yaitu lingkungan pengendalian, penilaian risiko, aktivitas pengendalian, informasi dan komunikasi, dan pemantauan. Pengendalian intern diukur dengan 17 item pernyataan. Berdasarkan kuesioner yang disebarkan kepada responden, maka dapat diketahui tanggapan mengenai pengendalian intern berdasarkan 47 responden penelitian.

Untuk mengetahui skor dari jawaban responden yang berkaitan dengan masing-masing indikator pengendalian intern berdasarkan hasil survei yang dilakukan, maka disajikan dalam bentuk tabel distribusi frekuensi untuk setiap dimensi sebagai berikut:

1) Indikator Lingkungan Pengendalian

Indikator lingkungan pengendalian diukur dengan 6 item pernyataan. Hasil tanggapan responden untuk masing-masing indikator lingkungan pengendalian untuk pengendalian intern dapat diuraikan sebagai berikut.

Tabel 4.13

Rekapitulasi Tanggapan mengenai Lingkungan Pengendalian

5 4 3 2 1

1 Organisasi Komitmen terhadap

integritas dan nilai-nilai etika. 20 26 1 0 0 207 235 88,09 4,40 Sangat Baik

2

Dewan Komisaris terhadap manajemen dan melaksanakan pengawasan atas pengembangan dan kinerja pengendalian intern.

10 35 2 0 0 196 235 83,40 4,17 Baik

3

Manajemen mendukung pelaksanaan pengendalian intern yang efektif serta wewenang dan tanggung jawab yang tepat untuk pencapaian tujuan.

19 25 3 0 0 204 235 86,81 4,34 Sangat Baik

4

Manajemen menetapkan struktur organisasi serta wewenang dan tanggung jawab yang tepat untuk terciptanya pengendalian intern yang efektif.

13 33 1 0 0 200 235 85,11 4,26 Sangat Baik

Mean Kategori

No. Indikator Skor Tanggapan Responden Skor

Total Skor

Hasil penilaian dari 47 responden untuk 6 item dimensi lingkungan pengendalian dengan skor total sebesar 1207 dan skor ideal sebesar 1410 dengan persentase 85,60% dan skor rata-rata sebesar 4,28. Nilai ini masuk dalam kategori sangat baik.

Penilaian terendah diberikan untuk indikator dewan komisaris terhadap manajemen dan melaksanakan pengawasan atas pengembangan dan kinerja pengendalian intern dengan rata-rata skor sebesar 4,17. Meskipun masuk dalam kategori baik tetapi rata-rata skor untuk indikator ini berada dibawah nilai rata-rata keseluruhan dimensi lingkungan pengendalian. Dimana sebagian besar tanggapan responden untuk pernyataan kuesioner mengenai dewan komisaris terhadap manajemen dan melaksanakan pengawasan atas pengembangan dan kinerja pengendalian intern adalah setuju. Indikator lain yang berada dibawah nilai rata-rata dimensi adalah:

a) Indikator manajemen dan pegawai diberi kewenangan dan tanggung jawab yang memadai atas pelaksanaan pengendalian intern dalam rangka pencapaian tujuan dengan rata-rata skor 4,21. Dimana sebagian

5 4 3 2 1

5

Organisasi mempertahankan karyawan yang kompeten, mengembangkan dan memiliki peran pengawasan yang sesuai dengan tujuan yang ditetapkan.

17 27 3 0 0 202 235 85,96 4,30 Sangat Baik

6

Manajemen dan pegawai diberi kewenangan dan tanggung jawab yang memadai atas pelaksanaan

pengendalian intern dalam rangka pencapaian tujuan.

13 31 3 0 0 198 235 84,26 4,21 Sangat Baik

1207 1410 85,60 4,28 Sangat Baik % Skor Mean Kategori

No. Indikator Skor Tanggapan Responden Skor

Total Skor Ideal

besar tanggapan responden untuk penyataan kuesiner ke-6 adalah setuju.

b) Indikator manajemen menetapkan struktur organisasi serta wewenang dan tanggung jawab yang tepat untuk terciptanya pengendalian intern yang efektif dengan rata-rata skor 4,26. Dimana sebagian besar tanggapan responden untuk pernyataan kuesioner ke-4 adalah setuju. 2) Indikator Penilaian Risiko

Indikator penilaian risiko diukur dengan 3 item pernyataan. Hasil tanggapan responden untuk masing-masing indikator penilaian risiko untuk pengendalian intern dapat diuraikan sebagai berikut.

Tabel 4.14

Rekapitulasi Tanggapan mengenai Penilaian Risiko

Hasil penilaian dari 47 responden untuk 3 item dimensi penilaian risiko dengan skor total sebesar 598 dan skor ideal sebesar 705 dengan persentase 84,82% dan skor rata-rata sebesar 4,24. Nilai ini masuk dalam kategori sangat baik.

F % F % F % F % F %

7

Organisasi menetapkan tujuan-tujuan secara spesifik yang relevan dapat diidentifikasi dan dinilai risikonya yang terkait tujuan tersebut.

15 31,91 28 59,57 4 8,51 0 0,00 0 0,00 199 235 84,68 4,23

8

Organisasi mengidentifikasi risiko atas pencapaian tujuan secara menyeluruh dan menganalisis risiko sebagai landasan pengelolaan risiko.

16 34,04 27 57,45 4 8,51 0 0,00 0 0,00 200 235 85,11 4,26

9

Organisasi mempertimbangkan potensi kecurangan dalam melakukan penilaian risiko atas pencapaian tujuan.

16 34,04 26 55,32 5 10,64 0 0,00 0 0,00 199 235 84,68 4,23 598 705 84,82 4,24 Penilaian Risiko % Skor Mean SS S RR TS STS Skor Ideal No. Pernyataan Jawaban Skor Total

Penilaian terendah diberikan untuk indikator organisasi menetapkan tujuan-tujuan secara spesifik yang relevan dapat diidentifikasi dan dinilai risikonya yang terkait tujuan tersebut dengan rata-rata skor sebesar 4,23. Meskipun masuk dalam kategori sangat baik tetapi rata-rata skor untuk indikator ini berada dibawah nilai rata-rata keseluruhan dimensi penilaian risiko. Dimana sebagian besar tanggapan responden untuk pernyataan kuesioner mengenai organisasi menetapkan tujuan-tujuan secara spesifik yang relevan dapat diidentifikasi dan dinilai risikonya yang terkait tujuan tersebut adalah setuju. Indikator lain yang berada dibawah nilai rata-rata dimensi adalah indikator organisasi mempertimbangkan potensi kecurangan dalam melakukan penilaian risiko atas pencapaian tujuan dengan rata-rata skor sebesar 4,23. Dimana sebagian besar tanggapan responden untuk penyataan kuesioner organisasi mempertimbangkan potensi kecurangan dalam melakukan penilaian risiko atas pencapaian tujuan adalah setuju.

3) Indikator Aktivitas Pengendalian

Indikator aktivitas pengendalian diukur dengan 3 item pernyataan. Hasil

tanggapan responden untuk masing-masing indikator aktivitas

Tabel 4.15

Rekapitulasi Tanggapan mengenai Aktivitas Pengendalian

Hasil penilaian dari 47 responden untuk 3 item dimensi aktivitas pengendalian dengan skor total sebesar 591 dan skor ideal sebesar 705 dengan persentase 83,83% dan skor rata-rata sebesar 4,19. Nilai ini masuk dalam kategori baik.

Penilaian terendah diberikan untuk indikator organisasi

mengembangkan kegiatan pengendalian melalui kebijakan terhadap apa yang diharapkan dan menetapkan prosedur yang menjabarkan kebijakan menjadi tindakan dengan rata-rata skor sebesar 4,15. Meskipun masuk dalam kategori baik tetapi rata-rata skor untuk indikator ini berada dibawah nilai rata-rata keseluruhan dimensi aktivitas pengendalian. Dimana sebagian besar tanggapan responden untuk pernyataan kuesioner mengenai organisasi mengembangkan kegiatan pengendalian melalui kebijakan terhadap apa yang diharapkan dan menetapkan prosedur yang menjabarkan kebijakan menjadi tindakan adalah setuju.

F % F % F % F % F %

10

Organisasi memilih dan

mengembangkan kegiatan pengendalian yang berkontribusi meminimalkan risiko atas pencapaian tujuan sampai pada level yang dapat diterima.

11 24,44 35 74,47 1 2,13 0 0,00 0 0,00 198 235 84,26 4,21

11

Organisasi mengembangkan kegiatan pengendalian melalui kebijakan terhadap apa yang diharapkan dan menetapkan prosedur yang menjabarkan kebijakan menjadi tindakan.

14 31,11 27 57,45 5 10,64 1 2,13 0 0,00 195 235 82,98 4,15

12

Organisasi mengembangkan kegiatan pengendalian atas teknologi untuk mendukung pencapaian tujuan.

17 37,78 25 53,19 3 6,38 2 4,26 0 0,00 198 235 84,26 4,21 591 705 83,83 4,19 No. Pernyataan Jawaban Skor Total % Skor Mean SS S RR TS STS Skor Ideal Aktivitas Pengendalian

4) Indikator Informasi dan Komunikasi

Indikator komunikasi dan informasi diukur dengan 3 item pernyataan. Hasil tanggapan responden untuk masing-masing indikator informasi dan komunikasi untuk pengendalian intern dapat diuraikan sebagai berikut.

Tabel 4.16

Rekapitulasi Tanggapan mengenai Informasi dan Komunikasi

Hasil penilaian dari 47 responden untuk 3 item informasi dan komunikasi dengan skor total sebesar 598 dan skor ideal sebesar 705 dengan persentase 84,82% dan skor rata-rata sebesar 4,24. Nilai ini masuk dalam kategori sangat baik.

Penilaian terendah diberikan untuk indikator organisasi menjalin komunikasi dengan pihak-pihak eksternal terkait hal-hal yang mempengaruhi berfungsinya komponen pengendalian intern lain dengan rata-rata skor sebesar 4,21. Meskipun masuk dalam kategori sangat baik tetapi rata-rata skor untuk indikator ini berada dibawah nilai rata-rata keseluruhan dimensi informasi dan komunikasi. Dimana sebagian besar

F % F % F % F % F %

14

Organisasi melakukan komunikasi informasi secara intens, termasuk tujuan dan tanggung jawab pengendalian intern, yang diperlukan untuk mendukung berfungsinya pengendalian intern.

15 31,91 29 61,70 3 6,38 0 0,00 0 0,00 200 235 85,11 4,26

15

Organisasi menjalin komunikasi dengan pihak-pihak eksternal terkait hal-hal yang mempengaruhi berfungsinya komponen pengendalian intern lain.

15 31,91 27 57,45 5 10,64 0 0,00 0 0,00 198 235 84,26 4,21

598 705 84,82 4,24

No. Pernyataan

Jawaban

Informasi dan Komunikasi

Skor Total Skor Ideal % Skor Mean SS S RR TS STS

tanggapan responden untuk pernyataan kuesioner mengenai organisasi menjalin komunikasi dengan pihak-pihak eksternal terkait hal-hal yang mempengaruhi berfungsinya komponen pengendalian intern lain adalah setuju.

5) Indikator Pemantauan

Indikator pemantauan diukur dengan 2 item pernyataan. Hasil tanggapan responden untuk masing-masing indikator pemantauan untuk pengendalian intern dapat diuraikan sebagai berikut.

Tabel 4.17

Rekapitulasi Tanggapan mengenai Pemantauan

Hasil penilaian dari 47 responden untuk 2 item dimensi pemanatuan dengan skor total sebesar 402 dan skor ideal sebesar 470 dengan persentase 85,53% dan skor rata-rata sebesar 4,28. Nilai ini masuk dalam kategori sangat baik.

F % F % F % F % F %

16

Organisasi memilih, mengembangkan, dan melaksanakan evaluasi secara terus menerus dan secara terpisah untuk memastikan bahwa unsur-unsur pengendalian intern benar-benar ada dan berfungsi.

21 44,68 21 44,68 5 10,64 0 0,00 0 0,00 204 235 86,81 4,34

17

Organisasi mengevaluasi dan mengkomunikasikan kelemahan pengendalian intern secara tepat waktu kepada pihak-pihak yang bertanggung jawab untuk mengambil tindakan korektif, termasuk manajemen puncak dan dewan pengawas, sebagaimana mestinya. 19 40,43 20 42,55 7 14,89 1 2,13 0 0,00 198 235 84,26 4,21 402 470 85,53 4,28 Pemantauan % Skor Mean SS S RR TS STS Skor Ideal No. Pernyataan Jawaban Skor Total

Penilaian terendah diberikan untuk indikator organisasi mengevaluasi dan mengkomunikasikan kelemahan pengendalian intern secara tepat waktu kepada pihak-pihak yang bertanggung jawab untuk mengambil tindakan korektif, termasuk manajemen puncak dan dewan pengawas, sebagaimana mestinya dengan rata-rata skor sebesar 4,21. Meskipun masuk dalam kategori sangat baik tetapi rata-rata skor untuk indikator ini berada dibawah nilai rata-rata keseluruhan dimensi pemantauan. Dimana sebagian besar tanggapan responden untuk pernyataan kuesioner mengenai

organisasi mengevaluasi dan mengkomunikasikan kelemahan

pengendalian intern secara tepat waktu kepada pihak-pihak yang bertanggung jawab untuk mengambil tindakan korektif, termasuk manajemen puncak dan dewan pengawas, sebagaimana mestinya adalah setuju.

Hasil tanggapan responden untuk variabel pengendalian intern dapat dilihat pada tabel sebagai berikut.

Tabel 4.18

Rekapitulasi Tanggapan mengenai Pengendalian Intern

5 4 3 2 1

1 Organisasi Komitmen terhadap

integritas dan nilai-nilai etika. 20 26 1 0 0 207 235 88,09 4,40 Sangat Baik

2

Dewan Komisaris terhadap manajemen dan melaksanakan pengawasan atas pengembangan dan kinerja pengendalian intern.

10 35 2 0 0 196 235 83,40 4,17 Baik

3

Manajemen mendukung pelaksanaan pengendalian intern yang efektif serta wewenang dan tanggung jawab yang tepat untuk pencapaian tujuan.

19 25 3 0 0 204 235 86,81 4,34 Sangat Baik

4

Manajemen menetapkan struktur organisasi serta wewenang dan tanggung jawab yang tepat untuk terciptanya pengendalian intern yang efektif.

13 33 1 0 0 200 235 85,11 4,26 Sangat Baik

Mean Kategori

No. Indikator Skor Tanggapan Responden Skor

Total Skor

5 4 3 2 1

5

Organisasi mempertahankan karyawan yang kompeten, mengembangkan dan memiliki peran pengawasan yang sesuai dengan tujuan yang ditetapkan.

17 27 3 0 0 202 235 85,96 4,30 Sangat Baik

6

Manajemen dan pegawai diberi kewenangan dan tanggung jawab yang memadai atas pelaksanaan

pengendalian intern dalam rangka pencapaian tujuan.

13 31 3 0 0 198 235 84,26 4,21 Sangat Baik

1207 1410 85,60 4,28 Sangat Baik

7

Organisasi menetapkan tujuan-tujuan secara spesifik yang relevan dapat diidentifikasi dan dinilai risikonya yang terkait tujuan tersebut.

15 28 4 0 0 199 235 84,68 4,23 Sangat Baik

8

Organisasi mengidentifikasi risiko atas pencapaian tujuan secara menyeluruh dan menganalisis risiko sebagai landasan pengelolaan risiko.

16 27 4 0 0 200 235 85,11 4,26 Sangat Baik

9

Organisasi mempertimbangkan potensi kecurangan dalam melakukan penilaian risiko atas pencapaian tujuan.

16 26 5 0 0 199 235 84,68 4,23 Sangat Baik

598 705 84,82 4,24 Sangat Baik

10

Organisasi memilih dan

mengembangkan kegiatan pengendalian yang berkontribusi meminimalkan risiko atas pencapaian tujuan sampai pada level yang dapat diterima.

11 35 1 0 0 198 235 84,26 4,21 Sangat Baik

11

Organisasi mengembangkan kegiatan pengendalian melalui kebijakan terhadap apa yang diharapkan dan menetapkan prosedur yang menjabarkan kebijakan menjadi tindakan.

14 27 5 1 0 195 235 82,98 4,15 Baik

12

Organisasi mengembangkan kegiatan pengendalian atas teknologi untuk mendukung pencapaian tujuan.

17 25 3 2 0 198 235 84,26 4,21 Sangat Baik

591 705 83,83 4,19 Baik

13

Organisasi memperoleh, menghasilkan, dan menggunakan informasi yang relevan (berkualitas) dan didistribusikan secara tepat untuk mendukung fungsi unsur pengendalian intern.

16 27 4 0 0 200 235 85,11 4,26 Sangat Baik

14

Organisasi melakukan komunikasi informasi secara intens, termasuk tujuan dan tanggung jawab pengendalian intern, yang diperlukan untuk mendukung berfungsinya pengendalian intern.

15 29 3 0 0 200 235 85,11 4,26 Sangat Baik

15

Organisasi menjalin komunikasi dengan pihak-pihak eksternal terkait hal-hal yang mempengaruhi berfungsinya komponen pengendalian intern lain.

15 27 5 0 0 198 235 84,26 4,21 Sangat Baik

598 705 84,82 4,24 Sangat Baik

16

Organisasi memilih, mengembangkan, dan melaksanakan evaluasi secara terus menerus dan secara terpisah untuk memastikan bahwa unsur-unsur pengendalian intern benar-benar ada dan berfungsi.

21 21 5 0 0 204 235 86,81 4,34 Sangat Baik

% Skor Mean Kategori

No. Indikator Skor Tanggapan Responden Skor

Total Skor Ideal Lingkungan Pengendalian Penilaian Risiko Aktivitas Pengendalian

Berdasarkan Tabel 4.18 dapat diketahui bahwa diperoleh skor total untuk pengendalian intern berdasarkan tanggapan responden sebesar 3396 dan skor ideal sebesar 3995 dengan persentase sebesar 85,01% serta rata-rata sebesar 4,25. Rata-rata-rata skor pengendalian intern masuk ke dalam kategori sangat baik.

Rata-rata skor yang diperoleh pada Tabel 4.18 untuk variabel pengendalian intern secara garis kontinum dapat dilihat pada Gambar 4.2 berikut.

Skor Minimum Skor Maksimum

Sangat Buruk Buruk Cukup Baik Baik Sangat Baik

Gambar 4.2

Gambaran Kontinum Variabel Pengendalian Intern

Hasil yang diperoleh memperlihatkan pengendalian intern yang dilakukan di Bank Negara Indonesia Kantor Wilayah Jawa Barat sudah berjalan secara sangat baik.

1 1,8 2,6 3,4 4,2 5

4,25

5 4 3 2 1

17

Organisasi mengevaluasi dan mengkomunikasikan kelemahan pengendalian intern secara tepat waktu kepada pihak-pihak yang bertanggung jawab untuk mengambil tindakan korektif, termasuk manajemen puncak dan dewan pengawas, sebagaimana mestinya. 19 20 7 1 0 198 235 84,26 4,21 Sangat Baik 402 470 85,53 4,28 Sangat Baik 3396 3995 85,01 4,25 Sangat Baik Total Ideal Total Variabel Pemantauan

Dari penelitian yang diperoleh skor terendah diberikan untuk indikator organisasi mengembangkan kegiatan pengendalian yaitu pengendalian intern di Bank Negara Indonesia Kantor Wilayah Jawa Barat harus mengembangkan kegiatan pengendalian melalui kebijakan terhadap apa yang diharapkan dan menetapkan prosedur yang menjabarkan kebijakan menjadi tindakan, yang berada pada kategori baik dengan skor rata-rata 4,15.

c. Gambaran Mengenai Pendeteksian Kecurangan

Pendeteksian Kecurangan merupakan suatu tindakan untuk mengetahui bahwa kecurangan terjadi, siapa pelaku, siapa korbannya, dan apa penyebabnya. Variabel pendeteksian kecurangan dalam penelitian ini diukur dengan 6 indikator yaitu keganjilan akuntansi, kelemahan pengendalian internal, penyimpangan analisis, gaya hidup berlebihan, kelakuan tidak biasa, dan pengaduan. Pendeteksian kecurangan diukur dengan 11 item pernyataan. Berdasarkan kuesioner yang disebarkan kepada responden, maka dapat diketahui tanggapan mengenai pendeteksian kecurangan berdasarkan 47 responden penelitian.

Untuk mengetahui skor dari jawaban responden yang berkaitan dengan masing-masing indikator pendeteksian kecurangan berdasarkan hasil survei yang dilakukan, maka disajikan dalam bentuk tabel distribusi frekuensi untuk setiap dimensi sebagai berikut:

1) Indikator Keganjilan Akuntansi

Indikator keganjilan akuntansi diukur dengan 2 item pernyataan. Hasil tanggapan responden untuk masing-masing indikator keganjilan akuntansi untuk pendeteksian kecurangan dapat diuraikan sebagai berikut.

Tabel 4.19

Rekapitulasi Tanggapan mengenai Keganjilan Akuntansi

Hasil penilaian dari 47 responden untuk 2 item dimensi keganjilan akuntansi dengan skor total sebesar 365 dan skor ideal sebesar 470 dengan persentase 77,66% dan skor rata-rata sebesar 3,88. Nilai ini masuk dalam kategori baik.

Penilaian terendah diberikan untuk indikator ketidakberesan dokumen: menghilangkan, merusak, atau mengubah dokumen-dokumen pendukung aktivitas atau transaksi dimana pelaku melakukan kecurangan, membuat

F % F % F % F % F %

1

Ketidakberesan dokumen: a) Menghilangkan, merusak, atau

mengubah dokumen-dokumen pendukung aktivitas atau transaksi

dimana pelaku melakukan kecurangan. b) Membuat dokumen ganda untuk

menutupi kecurangan berupa pencurian atau pengambilan uang sebesar

pengeluaran yang pernah terjadi. c) Membuat uraian dokumen yang

janggal atau tidak masuk akal.

4 8,51 24 51,06 19 40,43 0 0,00 0 0,00 173 235 73,62 3,68

2

Kesalahan penjurnalan antara lain berupa jurnal tanpa dokumen pendukung jurnal koreksi tanpa otoritas, jurnal yang tidak seimbang (balance ), jurnal-jurnal yang banyak dibuat pada akhir periode akuntansi, jurnal yang dibuat oleh petugas/orang yang tidak biasa atau tidak mempunyai kewenangan. 4 8,51 43 91,49 0 0,00 0 0,00 0 0,00 192 235 81,70 4,09 365 470 77,66 3,88 No. Pernyataan Jawaban Skor Total Skor Ideal Mean SS S RR TS STS % Skor Keganjilan Akuntansi

dokumen ganda untuk menutupi kecurangan berupa pencurian atau pengambilan uang sebesar pengeluaran yang pernah terjadi, dan membuat uraian dokumen yang janggal atau tidak masuk akal dengan rata-rata skor sebesar 3,68. Meskipun masuk dalam kategori baik tetapi rata-rata skor untuk indikator ini berada dibawah nilai rata-rata keseluruhan dimensi keganjilan akuntansi. Dimana sebagian besar tanggapan responden untuk pernyataan kuesioner mengenai ketidakberesan dokumen: menghilangkan, merusak, atau mengubah dokumen-dokumen pendukung aktivitas atau transaksi dimana pelaku melakukan kecurangan, membuat dokumen ganda untuk menutupi kecurangan berupa pencurian atau pengambilan uang sebesar pengeluaran yang pernah terjadi, dan membuat uraian dokumen yang janggal atau tidak masuk akal adalah setuju.

2) Indikator Kelemahan Pengendalian Internal

Indikator kelemahan pengendalian internal diukur dengan 5 item pernyataan. Hasil tanggapan responden untuk masing-masing indikator kelemahan pengendalian internal untuk pendeteksian kecurangan dapat diuraikan sebagai berikut

Tabel 4.20

Rekapitulasi Tanggapan mengenai Kelemahan Pengendalian Internal

F % F % F % F % F %

3

Bila ada perangkapan fungsi, terbuka peluang untuk dilakukan manipulasi atau kecurangan.

10 21,28 36 76,60 1 2,13 0 0,00 0 0,00 197 235 83,83 4,19

4

Persetujuan transaksi yang layak menghendaki agar setiap dokumen yang dipersiapkan harus dikaji ulang mengenai adanya persetujuan dari pejabat yang berwenang.

25 53,19 19 40,43 3 6,38 0 0,00 0 0,00 210 235 89,36 4,47 No. Pernyataan Jawaban Skor Total % Skor Mean SS S RR TS STS Skor Ideal

Hasil penilaian dari 47 responden untuk 5 item dimensi kelemahan pengendalian internal dengan skor total sebesar 1073 dan skor ideal sebesar 1175 dengan persentase 91,32% dan skor rata-rata sebesar 4,57. Nilai ini masuk dalam kategori sangat baik.

Penilaian terendah diberikan untuk indikator bila ada perangkapan fungsi, terbuka peluang untuk dilakukan manipulasi atau kecurangan dengan rata-rata skor sebesar 4,19. Meskipun masuk dalam kategori sangat baik tetapi rata-rata skor untuk indikator ini berada dibawah nilai rata-rata keseluruhan dimensi kelemahan pengendalian internal. Dimana sebagian besar tanggapan responden untuk pernyataan kuesioner mengenai bila ada perangkapan fungsi, terbuka peluang untuk dilakukan manipulasi atau kecurangan adalah setuju. Indikator lain yang berada dibawah nilai rata-rata dimensi adalah indikator persetujuan transaksi yang layak menghendaki agar setiap dokumen yang dipersiapkan harus dikaji ulang mengenai adanya persetujuan dari pejabat yang berwenang dengan

rata-F % F % F % F % F %

5

Setiap transaksi harus

didokumentasikan dan dicatat segera setelah terjadi.

36 76,60 9 19,15 2 4,26 0 0,00 0 0,00 222 235 94,47 4,72

6

Kelemahan atas pengawasan fisik aset dan pencatatan akan berakibat terbukanya peluang untuk mencuri atau memanipulasi aset dan merekayasa catatan untuk menutupi tindak kecurangan.

40 85,11 6 12,77 1 2,13 0 0,00 0 0,00 227 235 96,60 4,83

7

Pengecekan oleh pihak independen atau oleh pihak yang tidak terkait dengan aktivitas yang dicek bertujuan untuk memperoleh penilaian secara objektif terhadap kinerja suatu unit organisasi.

32 68,09 12 25,53 3 6,38 0 0,00 0 0,00 217 235 92,34 4,62

1073 1175 91,32 4,57 Total Ideal Skor Mean

SS S RR TS STS

No. Pernyataan

rata skor 4,47. Dimana sebagian besar tanggapan responden untuk pernyataan kuesioner ke-2 adalah sangat setuju.

3) Indikator Penyimpangan Analisis

Indikator penyimpangan analisis diukur dengan 1 item pernyataan. Hasil tanggapan responden untuk masing-masing indikator penyimpangan analisis untuk pendeteksian kecurangan dapat diuraikan sebagai berikut.

Tabel 4.21

Rekapitulasi Tanggapan mengenai Penyimpangan Analisis

Hasil penilaian dari 47 responden untuk 1 item dimensi penyimpangan analisis dengan skor total sebesar 216 dan skor ideal sebesar 235 dengan persentase 91,91% dan skor rata-rata sebesar 4,60. Nilai ini masuk dalam kategori sangat baik.

4) Indikator Gaya Hidup Berlebihan

Indikator gaya hidup berlebihan diukur dengan 1 item pernyataan. Hasil tanggapan responden untuk masing-masing indikator gaya hidup berlebihan untuk pendeteksian kecurangan dapat diuraikan sebagai berikut.

F % F % F % F % F %

8

Memahami tanda-tanda kecurangan dapat dilakukan dengan melakukan berbagai analisis berupa analisis vertikal, analisis horizontal, analisis ratio, analisis rendemen, dan analisis lainnya. 29 61,70 17 36,17 1 2,13 0 0,00 0 0,00 216 235 91,91 4,60 216 235 91,91 4,60 No. Pernyataan Jawaban Skor Total % Skor Mean SS S RR TS STS Skor Ideal Penyimpangan Analisis

Tabel 4.22

Rekapitulasi Tanggapan mengenai Gaya Hidup Berlebihan

Hasil penilaian dari 47 responden untuk 1 item gaya hidup berlebihan dengan skor total sebesar 218 dan skor ideal sebesar 235 dengan persentase 92,77% dan skor rata-rata sebesar 4,64. Nilai ini masuk dalam kategori sangat baik.

5) Indikator Kelakuan Tidak Biasa

Indikator kelakuan tidak biasa diukur dengan 1 item pernyataan. Hasil tanggapan responden untuk masing-masing indikator kelakuan tidak biasa untuk pendeteksian kecurangan dapat diuraikan sebagai berikut.

Tabel. 4.23

Rekapitulasi Tanggapan mengenai Kelakuan Tidak Biasa

Hasil penilaian dari 47 responden untuk 1 item kelakuan tidak biasa dengan skor total sebesar 213 dan skor ideal sebesar 235 dengan persentase 90,64% dan skor rata-rata sebesar 4,53. Nilai ini masuk dalam kategori sangat baik.

F % F % F % F % F %

9 Gaya hidup sangat boros dan hidup

konsumtif. 30 63,83 17 36,17 0 0,00 0 0,00 0 0,00 218 235 92,77 4,64 218 235 92,77 4,64 No. Pernyataan Jawaban Skor Total % Skor Mean SS S RR TS STS Skor Ideal

Gaya Hidup Berlebihan

F % F % F % F % F %

10

Perilaku menyimpang sebagai akibat rasa bersalah dan adanya rasa takut, seperti bila diajak bicara soal kecurangan, bicaranya defensif atau beragumen untuk mencari pembenaran atau alasan. 27 57,45 18 38,30 2 4,26 0 0,00 0 0,00 213 235 90,64 4,53 213 235 90,64 4,53 No. Pernyataan Jawaban Skor Total % Skor Mean SS S RR TS STS Skor Ideal

6) Indikator Pengaduan

Indikator pengaduan diukur dengan 1 item pernyataan. Hasil tanggapan responden untuk masing-masing indikator pengaduan untuk pendeteksian kecurangan dapat diuraikan sebagai berikut.

Tabel 4.24

Rekapitulasi Tanggapan mengenai Pengaduan

Hasil penilaian dari 47 responden untuk 1 item pengaduan dengan skor total sebesar 215 dan skor ideal sebesar 235 dengan persentase 91,49% dan skor rata-rata sebesar 4,57. Nilai ini masuk dalam kategori sangat baik.

Hasil tanggapan responden untuk variabel pendeteksian kecurangan dapat dilihat pada tabel sebagai berikut.

Tabel 4.25

Rekapitulasi Tanggapan mengenai Pendeteksian Kecurangan

F % F % F % F % F %

11

Adanya keluhan atas kegiatan atau pelayanan oleh organisasi atau pegawai hanya dianggap sebagai gejala karena pengaduan tersebut belum tentu benar.

27 57,45 20 42,55 0 0,00 0 0,00 0 0,00 215 235 91,49 4,57 215 235 91,49 4,57 No. Pernyataan Jawaban Skor Total Pengaduan % Skor Mean SS S RR TS STS Skor Ideal 5 4 3 2 1 1 Ketidakberesan dokumen: a) Menghilangkan, merusak, atau

mengubah dokumen-dokumen pendukung aktivitas atau transaksi

dimana pelaku melakukan kecurangan. b) Membuat dokumen ganda untuk

menutupi kecurangan berupa pencurian atau pengambilan uang sebesar

pengeluaran yang pernah terjadi. c) Membuat uraian dokumen yang

janggal atau tidak masuk akal.

4 24 19 0 0 173 235 73,62 3,68 Baik

Mean Kategori

No. Indikator Skor Tanggapan Responden Skor

Total Skor

5 4 3 2 1

2

Kesalahan penjurnalan antara lain berupa jurnal tanpa dokumen pendukung jurnal koreksi tanpa otoritas, jurnal yang tidak seimbang (balance ), jurnal-jurnal yang banyak dibuat pada akhir periode akuntansi, jurnal yang dibuat oleh petugas/orang yang tidak biasa atau tidak mempunyai kewenangan.

4 43 0 0 0 192 235 81,70 4,09 Baik

365 470 77,66 3,88 Baik

3

Bila ada perangkapan fungsi, terbuka peluang untuk dilakukan manipulasi atau kecurangan.

10 36 1 0 0 197 235 83,83 4,19 Baik

4

Persetujuan transaksi yang layak menghendaki agar setiap dokumen yang dipersiapkan harus dikaji ulang mengenai adanya persetujuan dari pejabat yang berwenang.

25 19 3 0 0 210 235 89,36 4,47 Sangat Baik

5

Setiap transaksi harus

didokumentasikan dan dicatat segera setelah terjadi.

36 9 2 0 0 222 235 94,47 4,72 Sangat Baik

6

Kelemahan atas pengawasan fisik aset dan pencatatan akan berakibat terbukanya peluang untuk mencuri atau memanipulasi aset dan merekayasa catatan untuk menutupi tindak kecurangan.

40 6 1 0 0 227 235 96,60 4,83 Sangat Baik

7

Pengecekan oleh pihak independen atau oleh pihak yang tidak terkait dengan aktivitas yang dicek bertujuan untuk memperoleh penilaian secara objektif terhadap kinerja suatu unit organisasi.

32 12 3 0 0 217 235 92,34 4,62 Sangat Baik

1073 1175 91,32 4,57 Sangat Baik

8

Memahami tanda-tanda kecurangan dapat dilakukan dengan melakukan berbagai analisis berupa analisis vertikal, analisis horizontal, analisis ratio, analisis rendemen, dan analisis lainnya.

29 17 1 0 0 216 235 91,91 4,60 Sangat Baik

216 235 91,91 4,60 Sangat Baik 9 Gaya hidup sangat boros dan hidup

konsumtif. 30 17 0 0 0 218 235 92,77 4,64 Sangat Baik

218 235 92,77 4,64 Sangat Baik

10

Perilaku menyimpang sebagai akibat rasa bersalah dan adanya rasa takut, seperti bila diajak bicara soal kecurangan, bicaranya defensif atau beragumen untuk mencari pembenaran atau alasan.

27 18 2 0 0 213 235 90,64 4,53 Sangat Baik

213 235 90,64 4,53 Sangat Baik

11

Adanya keluhan atas kegiatan atau pelayanan oleh organisasi atau pegawai hanya dianggap sebagai gejala karena pengaduan tersebut belum tentu benar.

27 20 0 0 0 215 235 91,49 4,57 Sangat Baik

215 235 91,49 4,57 Sangat Baik 2300 2585 88,97 4,46 Sangat Baik % Skor Mean Kategori

No. Indikator Skor Tanggapan Responden Skor

Total Skor Ideal

Total Variabel Kelakuan Tidak Biasa

Pengaduan Keganjilan Akuntansi

Kelemahan Pengendalian Internal

Penyimpangan Analisis

Berdasarkan Tabel 4.25 dapat diketahui bahwa diperoleh skor aktual untuk pendeteksian kecuranagn berdasarkan tanggapan responden sebesar 2300 dan skor ideal sebesar 2585 dengan persentase sebesar 88,97% serta rata-rata sebesar 4,46. Rata-rata skor pendeteksian kecurangan masuk ke dalam kategori sangat baik.

Rata-rata skor yang diperoleh pada Tabel 4.25 untuk variabel pengendalian intern secara garis kontinum dapat dilihat pada Gambar 4.3 berikut.

Skor Minimum Skor Maksimum

Sangat Buruk Buruk Cukup Baik Baik Sangat Baik

Gambar 4.3

Gambaran Kontinum Variabel Pendeteksian Kecurangan

Hasil yang diperoleh memperlihatkan pendeteksian kecurangan yang dilakukan di Bank Negara Indonesia Kantor Wilayah Jawa Barat sudah berjalan secara sangat baik.

Dari penelitian yang diperoleh skor terendah diberikan untuk indikator

1 1,8 2,6 3,4 4,2 5

ketidakberesan dokumen yaitu pendeteksian kecurangan di Bank Negara Indonesia Kantor Wilayah Jawa Barat harus menjaga dokumen-dokumen pendukung aktivtitas atau transaksi, tidak membuat dokumen ganda, dan membuat uraian dokumen yang masuk akal, yang berada pada kategori baik dengan skor rata-rata 3,68.

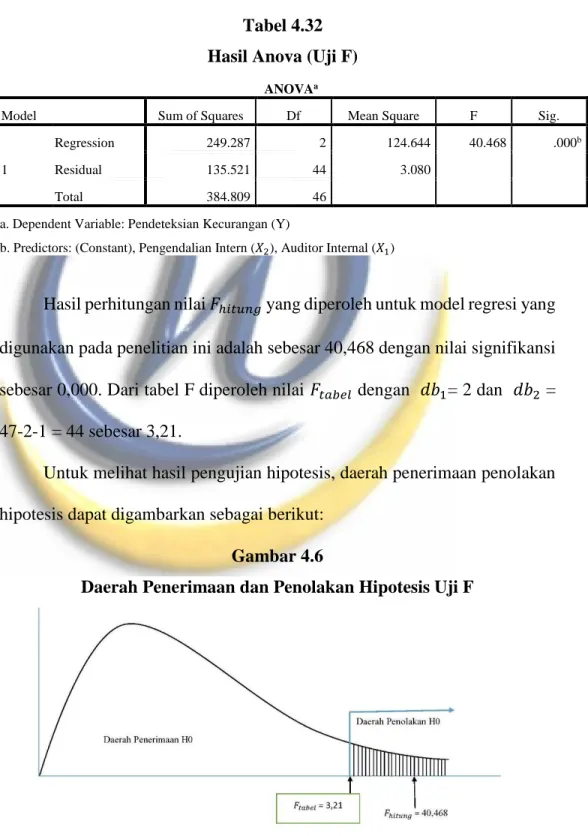

4.1.5 Pengujian Asumsi Regresi

Pengujian regresi linier dapat dikatakan baik untuk menggambarkan hubungan fungsional sekelompok variabel bebas terhadap variabel tak bebas jika persamaan tersebut memenuhi asumsi-asumsi regresi klasik. Asumsi regresi yang dilihat adalah asumsi error mengikuti distribusi normal, dan asumsi homogenitas varians (uji heterokedastisitas).

a. Uji Normalitas

Pengujian normalitas residu dilakukan untuk memenuhi asumsi regresi yang baik apabila residual nilai taksiran model regresi berdistribusi normal. Pada penelitian ini uji normalitas model regresi dilakukan dengan menggunakan uji Kolmogorov-Smirnov dan dengan analisis grafik.

Hasil perhitungan Uji Kolmogorov-Smirnov dari persamaan taksiran yang diperoleh menggunakan software SPSS 20.0 adalah sebagai berikut:

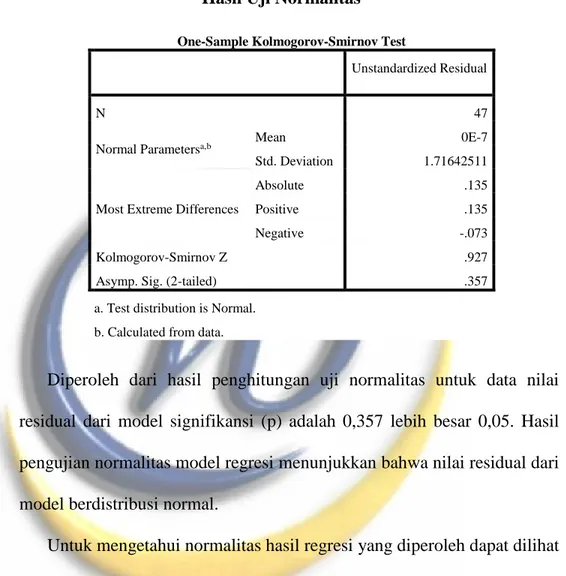

Tabel 4.26 Hasil Uji Normalitas

Diperoleh dari hasil penghitungan uji normalitas untuk data nilai residual dari model signifikansi (p) adalah 0,357 lebih besar 0,05. Hasil pengujian normalitas model regresi menunjukkan bahwa nilai residual dari model berdistribusi normal.

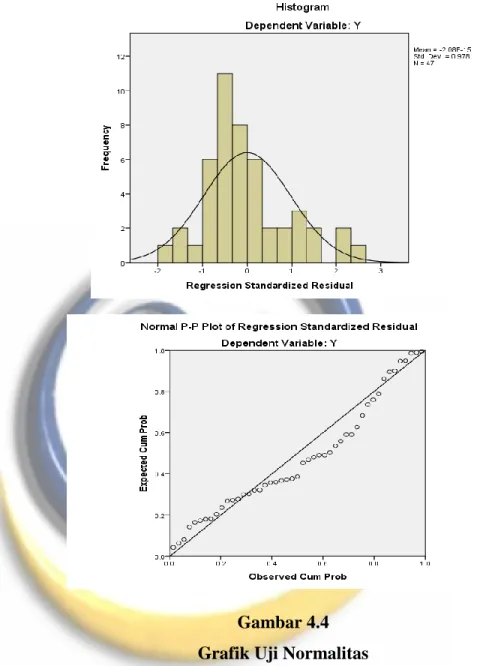

Untuk mengetahui normalitas hasil regresi yang diperoleh dapat dilihat pula dari normal plot. Untuk lebih memperjelas tentang sebaran data dalam penelitian ini maka akan disajikan dalam grafik normal P-plot. Berdasarkan hasil pengujian menggunakan software SPSS, diperoleh hasil uji normalitas dengan menggunakan P-P Plot seperti berikut:

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 47

Normal Parametersa,b Mean 0E-7

Std. Deviation 1.71642511

Most Extreme Differences

Absolute .135

Positive .135

Negative -.073

Kolmogorov-Smirnov Z .927

Asymp. Sig. (2-tailed) .357

a. Test distribution is Normal. b. Calculated from data.

Gambar 4.4 Grafik Uji Normalitas

Diperoleh data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

b. Uji Asumsi Multikolinearitas

Uji multikolinearitas digunakan untuk menguji apakah terdapat korelasi antar variabel independen pada model regresi. Untuk mendeteksi ada tidaknya

multikolinearitas dalam sebuah model regersi adalah dengan memperhatikan nilai dari tolerance dan variance inflation factors (VIF). Ketentuan suatu model regresi yang bebas dari multikolinearitas adalah mempunyai nilai VIF lebih kecil dari 10 serta nilai tolerance yang mendekati 1.

Berikut adalah hasil pengolahan data uji multikolinearitas menggunakan

software SPSS.

Tabel 4.27

Hasil Uji Multikolinearitas Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

T Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 8.740 4.562 1.916 .062

Auditor Internal (𝑋1) .611 .074 .736 8.226 .000 .999 1.001

Pengendalian Intern (𝑋2) .122 .036 .301 3.368 .002 .999 1.001 a. Dependent Variable: Pendeteksian Kecurangan (Y)

Dari tabel di atas, dapat diketahui bahwa nilai variance inflation factors (VIF) ketiga variabel lebih kecil dari 10, maka disimpulkan bahwa antara variabel tidak terdapatnya multikolinearitas pada model regresi dan layak digunakan.

c. Uji Asumsi Bebas Heterokedastisitas

Pengujian heterokedastisitas dimaksudkan untuk mengetahui kesamaan varian variabel bebas (X) terhadap variabel terikat (Y). Pengujian homogenitas terhadap variabel penelitian digunakan uji heterokedastisitas.

Untuk mengetahui hasil heterokedastisitas dilakukan dengan melihat grafik antara nilai prediksi variabel terikat yaitu ZPRED dengan nilai residualnya (SRESID).

Hasil plot yang diperoleh dari SPSS dapat dilihat pada grafik berikut:

Gambar 4.5

Grafik Uji Heterokedastisitas

1) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), hal tersebut mengindikasikan adanya heterokedastisitas.

2) Apabila tidak ada pola yang jelas, serta titik menyebar di atas dan dibawah angka 0 (nol) pada sumbu Y, hal tersebut mengindikasikan model terbebas dari masalah heterokedastisitas.

Berdasarkan Gambar 4.5 scatter plot di atas, dapat diliat model tidak terdapat heterokedastisitas karena pada gambar tidak ada pola yang

menandakan bahwa dalam model, variansi dari residual satu pengamatan ke pengamatan yang lain sama atau konstan. Sehingga asumsi tidak adanya heterokedastisitas atau adanya homokedastisitas sudah terpenuhi untuk persamaan regresi.

4.1.6 Analisis Regresi Linier Berganda

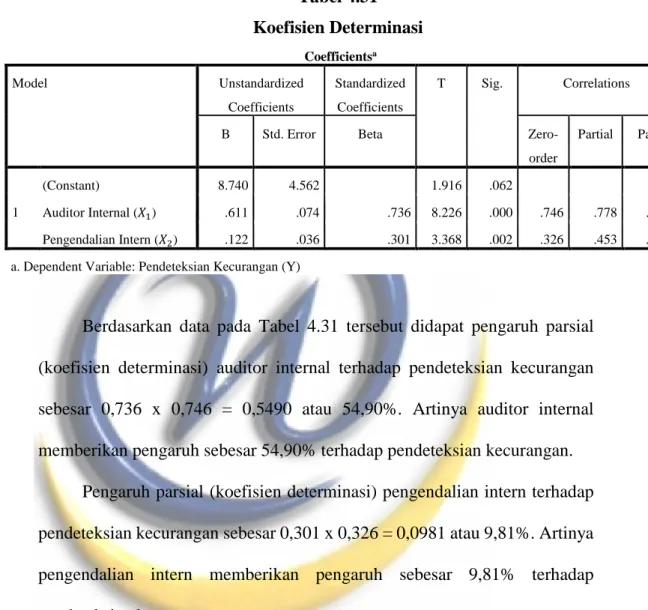

Hasil koefisien regresi menunjukkan jika koefisien regresi bernilai positif berarti jika angka arah variabel X meningkat, maka variabel Y ikut meningkat. Begitu pula jika koefisien bernilai negatif berarti jika angka arah pada variabel X menurun, maka nilai variabel Y ikut menurun. Hasil perhitungan dengan menggunakan SPSS 20.0 diperoleh koefisien regresi pada Tabel 4.28 berikut:

Tabel 4.28

Hasil Koefisien Regresi

Persamaan regresi linier berganda yang menjelaskan pengaruh auditor internal dan pengendalian intern terhadap pendeteksian kecurangan berdasarkan koefisien regresi pada Tabel 4.28 adalah sebagai berikut:

Y= 8,740 + 0,611𝑋1 + 0,122𝑋2 Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients t Sig. B Std. Error Beta 1 (Constant) 8.740 4.562 1.916 .062 Auditor Internal (𝑋1) .611 .074 .736 8.226 .000 Pengendalian Intern (𝑋2) .122 .036 .301 3.368 .002

Keterangan :

Y = Pendeteksian Kecurangan 𝑋1 = Auditor Internal

𝑋2 = Pengendalian Intern

Dari persamaan regresi linier berganda sebelumnya dapat dijelaskan sebagai berikut:

a. Jika α = konstanta sebesar 8,740 artinya apabila variabel independen yaitu variabel auditor internal dan pengendalian intern dianggap konstan (bernilai 0), maka variabel dependen yaitu variabel pendeteksian kecurangan akan bernilai sebesar 8,740.

b. Koefisien regresi auditor internal (𝑋1) bertanda positif sebesar 0,611 berarti

perubahan auditor internal (𝑋1) searah dengan nilai pendeteksian

kecurangan, dan nilai pendeteksian kecurangan akan meningkat sebesar 0,611 jika auditor internal meningkat satu satuan. Jadi semakin baik auditor internal akan membuat pendeteksian kecurangan semakin baik.

c. Koefisien regresi pengendalian intern (𝑋2) bertanda positif sebesar 0,122

berarti perubahan pengendalian intern (𝑋2) searah dengan nilai

pendeteksian kecurangan, dan nilai pendeteksian kecurangan akan meningkat sebesar 0,122 jika pengendalian intern meningkat satu satuan. Jadi semakin baik pengendalian intern akan membuat pendeteksian kecurangan semakin baik.

4.1.7 Koefisien Korelasi Ganda

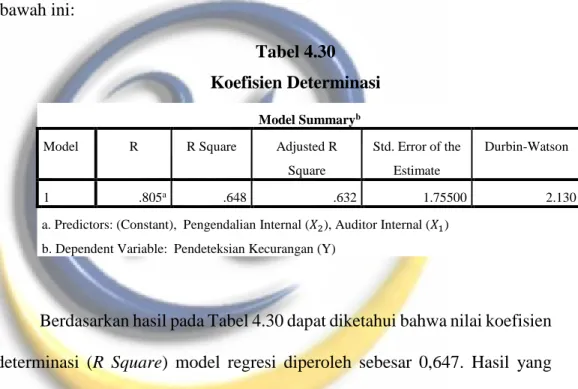

Analisis korelasi digunakan untuk menilai seberapa kuat hubungan auditor internal dan pengendalian intern dengan pendeteksian kecurangan (fraud). Hasil perhitungan nilai korelasi auditor internal dan pengendalian intern dengan pendeteksian kecurangan (fraud) seperti disajikan pada tabel dibawah ini:

Tabel 4.29

Koefisien Korelasi Ganda

Berdasarkan perhitungan nilai koefisien korelasi pada Tabel 4.29 di atas dapat dilihat bahwa keeratan hubungan antara auditor internal dan pengendalian intern dengan pendeteksian kecurangan secara bersama-sama diperoleh sebesar 0,805 dengan arah positif.

Nilai korelasi yang diperoleh masuk dalam kategori sangat kuat dengan pendeteksian kecurangan. Pendeteksian kecurangan sangat berkaitan dengan auditor internal dan pengendalian intern. Arah hubungan positif menunjukkan bahwa auditor internal dan pengendalian intern yang semakin baik cenderung meningkatkan pendeteksian kecurangan.

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 .805a .648 .632 1.75500 2.130

a. Predictors: (Constant), Pengendalian Internal (𝑋2), Auditor Internal (𝑋1) b. Dependent Variable: Pendeteksian Kecurangan (Y)