Gyōseki no shukantekina yosoku to kekka to no kairi ga sutātoappu keiei to seichō ni ataeru eikyō : keiō gijuku sōgyō taiken puroguramu no jikken hyōka bunseki

Bebas

75

0

0

Teks penuh

(2) 慶應義塾大学大学院経営管理研究科修士課程. 学位論文( 2018 年度). 論文題名. 業績の主観的な予測と結果との乖離がスタートアップ経営と成長に与える影響-慶應義 塾創業体験プログラムの実験評価分析-. 主 査. 姉川 知史 教授. 副 査. 大林 厚臣 教授. 副 査. 大藪 毅 専任講師. 副 査. 氏 名. 百武 隆太.

(3) 論 文 要 旨 所属ゼミ. 姉川研究会. 氏名. 百武 隆太. (論文題名)業績の主観的な予測と結果との乖離がスタートアップ経営と成長に与える 影響-慶應義塾創業体験プログラムの実験評価分析- 「背景」起業家がどのようなメカニズムで企業業績を向上させるかについての研究はほ とんどない。このメカニズムでは起業家の事業に対する情熱や粘りといった心理的要因 と企業業績の関係が重要である。起業家がどのように事業を計画し、業績等を予測するの か、事業計画が行き詰った時に、事業の継続,変更、撤退をどのように行うのか、軌道に のった事業をどのように維持し、さらなる成長を実現するのか。これらを起業家心理と業 績の関係を中心に明らかにすることは、成功するスタートアップを創出するうえで重要 である。 「研究目的」本研究は、経営プロセスを起業家の連続的意思決定のプロセスとして捉え、 企業業績予測と結果との乖離が起業家心理に影響し、企業経営と企業成長に影響するメ カニズムを分析する。 「研究方法」慶應義塾大学理工学部生、大学院生向けの「創業体験 プログラム」での学園祭(矢上祭)における模擬店経営を題材としてその参加者を研究対 象とする。それによって企業業績に与える要因を「実験的環境」で特定、測定、評価する。 分析には2種類のデータを使用する。第 1 は 2007 年から 2018 年の学園祭の模擬の実績 データ、第 2 は 2018 年度のプログラム受講生に対するアンケートデータである。本論文 の中心的仮説は、起業家の企業業績予測は、実際の結果より高く見積もられる傾向がある こと、また、予測と結果とのギャップは起業家心理に影響し、スタートアップの経営と成 長を左右することである。これらの仮説を分析する基礎として、学園祭前日の起業家の業 績予測(E0) 、1 日目終了時の成果(R1) 、業績予測の変化(E1) 、2 日目終了時の成果(R2) の4つの時点の変数間の関係を重視し、影響分析を行う。 「分析結果」起業家の企業業績予測は、実際の結果よりも高く、また他社と比較しても 高く見積もられる傾向があった。またその業績予測と結果との乖離は、実際の売上伸び率 に対して影響を与えることが分かった。さらに高い企業業績を予測している起業家は、結 果が予測を下回る場合も、高い業績を挙げるべく活動し事業成長を実現していることが わかった。この結果から、本研究方法の有効性が示された。 本研究によって、起業家の主観的な企業業績予測は実際の企業業績結果の乖離が、その 後の業績成長の原動力として作用することが分かった。これが起業全般に一般化できれ ば、スタートアップ起業の成功要因として重要である。また、これは起業家のパートナー や投資家の主観的な予測と業績結果の乖離についても同様の傾向がある可能性も示唆さ れる。.

(4) 目次. 第 1 章 序論 1.1 研究背景. ・・・・・・・・・・・・・・・・・・・・・・・・ 1. 1.2 問題意識. ・・・・・・・・・・・・・・・・・・・・・・・・ 1. 1.3 既存研究. ・・・・・・・・・・・・・・・・・・・・・・・・・ 2. 1.3.1 起業家属性と成功. ・・・・・・・・・・・ 2. 1.3.2 起業家心理の研究. ・・・・・・・・・・・ 3. 1.3.3 起業家の心理特性と業績. ・・・・・・・・・・・ 3. 第 2 章 本研究について 2.1 研究目的及び意義. ・・・・・・・・・・・・・・・・・・・・・・・ 5. 2.2 研究概要. ・・・・・・・・・・・・・・・・・・・・・・・ 6. 2.2.1 創業体験プログラム. ・・・・・・・・・・・・・・・・・・・・・・・ 6. 2.2.2 実験環境における起業家心理. ・・・・・・・・・・・・ 9. 2.2.3 本研究の基礎となる理論(期待効用理論). ・・・・・・・・・・・・10. 2.2.4 本研究の基礎となる理論(プロスペクト理論). ・・・・・・・・・・・・11. 2.3 研究方法. ・・・・・・・・・・・・・・・・・・14. 2.4 予想される研究成果と限界. ・・・・・・・・・・・・・・・・・・14. 第 3 章 データ 3.1 2007~2018 年度の実績データ. ・・・・・・・・・・・・17. 3.2 2018 年度のアンケート調査によって取得したデータ. ・・・・・・・・・・・・18. 第 4 章 分析結果 4.1 実績データを元にした予備的分析. ・・・・・・・・・・・・・・・23. 4.2 売上・利益への影響要因分析. ・・・・・・・・・・・・・・・35. 4.3 分析まとめと考察. ・・・・・・・・・・・・・・・39. 4.4 業績予測と予測の修正. ・・・・・・・・・・・・・・・40. 4.4.1 仮説. ・・・・・・・・・・・・・・・40. 4.4.2 分析方法. ・・・・・・・・・・・・・・・42. 4.4.3 分析結果. ・・・・・・・・・・・・・・・44. 4.4.4 分析結果のまとめと考察. ・・・・・・・・・・・・・・・46. 4.5 業績予測と結果の乖離と事業成長. ・・・・・・・・・・・・・・・48. 4.5.1 仮説. ・・・・・・・・・・・・・・・48. 4.5.2 分析方法. ・・・・・・・・・・・・・・・49. 4.5.3 分析結果. ・・・・・・・・・・・・・・・50. 4.5.4 分析結果のまとめと考察. ・・・・・・・・・・・・・・・56.

(5) 4.6 業績予測と結果の乖離と企業経営. ・・・・・・・・・・・・・・・・・57. 4.6.1 仮説. ・・・・・・・・・・・・・・・・・57. 4.6.2 分析方法. ・・・・・・・・・・・・・・・・・58. 4.6.3 分析結果. ・・・・・・・・・・・・・・・・・60. 4.6.4 分析結果のまとめと考察. ・・・・・・・・・・・・・・・・・62. 第 5 章 結論. 参考文献 謝辞. ・・・・・・・・・・・・・・・・・64.

(6) 第 1 章 序論. 1.1 研究背景 新たな技術の研究開発をビジネスとして行う起業家の役割が需要である。1980 年代以降、 欧米において起業論の研究が盛んに行われるようになった。起業論の主な研究テーマであ る起業家については、創業直後の企業の業績と起業家の外的属性および内的特性との関係 が研究されている。つまり起業家がどのようなメカニズムで業績を向上させるかについて の解明はほとんど行われていない。とりわけ起業家の事業に対する情熱や粘りといった心 理的要因が果たす影響の重要性について注目されるようになったのは比較的最近であり、 その解明は十分でない。. 1.2 問題意識 起業家が事業を大きく成長させるまでには、幾多の予期せぬ障害を乗り越えなければな らない。どの会社も事業計画を元にパートナーや資本を集め事業をスタートさせるが、その 成果が明らかでない状況であるため、事業計画には起業家の主観的予測が入り込む余地が 多い。起業家の主観的予測と実績のギャップは、事業を成長させる原動力として作用するで あろうか、また、そのギャップは事業の拡大、維持、変更あるいは撤退といった意思決定に どのように作用するのか。これらを明らかにすることは。起業家の成功、失敗、事業の拡大、 撤退について起業家心理を重視した分析につながる。. -1-.

(7) 1.3 既存研究. 1.3.1 起業家属性と成功 起業家の属性と創業直後の業績を検討する研究は多い。起業家の属性については、性別、 年齢、学歴といった起業家の個人属性や、スピンアウト型、子会社型、フランチャイズ型と いった起業タイプ、さらには起業家の起業動機などが強調される。その代表的論文である Bates(1990)は米国 25,000 社のデータを使用して,1976-1982 年に起業したサンプルに ついて,その起業家属性と企業属性が 1986 年における生存率にどのように影響したかを検 討した。それによると起業後の生存率に影響する変数として、起業家の教育水準、年齢があ り、教育水準については大学卒以上の場合は生存率が高くなり,起業家の年齢は 45~54 歳 までの場合は生存率が高くなるが、それ以上に高齢となると逆に低くなることを示した。 日本における同様の研究の原田(2001)は起業家の成功と失敗について、収益が黒字か否 か、販売額が起業前の予想を超えているか否か、起業家の所得が起業前を超えているか否か の 3 点で捉え、これらを起業家属性との関係を分析した。その結果、起業時点で資本金規模 が大きく、起業家が過去に関連した仕事の経験があるほど、起業が成功する傾向があること を明らかにした。他方、起業家が高齢である場合、女性起業家の場合は、成功確率が低くな ると述べている。また、大卒以上の教育水準の場合、所得に有意なマイナス効果があるほか、 収益や販売額に有意な効果はなかったと述べている。 次に中小企業庁(2002)は、起業家の成功を収益性(黒字化,赤字化)で捉え、起業家の 属性との関係を分析している。その分析では起業家の年齢が若く、関連事業経験が長く、開 業資金規模が大きいほど、企業は黒字傾向となることを示している。. 1.3.2 起業家心理の研究 起業論はこれまで実に多様なテーマによって研究が行われている。Zahra(2006)は、2000 年~2004 年に発表された起業論についての論文と、そこに引用されている論文を分析して、 起業論における代表的な 25 のテーマに分類している。起業論における重要なテーマである 起業家についての研究は、成功する起業家の表面的な特徴だけでなく心理特性について、理 論的、定量的な分析を行っている。起業家の心理的についての研究として、Gartner(1985) は起業家と非起業家(企業内起業家を含む)を区別する要因について、心理的特性が重要で あると述べ、目的達成の必要性(Need for achievement) 、行動統制の所在(Locus of control)、 リスク志向性(Risk taking propensity)の 3 点が起業家と非起業家を区別する要因として重 要であると述べた。また Gartner(1985)は起業家研究においては、起業家の心理的特性だ けでなく起業家の経歴、年齢、経験なども考慮する必要があるとも述べている。しかしなが ら成功する起業家の心理的特徴という側面については十分に述べてなく、それは成功する 起業家の心理的特性の研究が少ないことを反映している。. -2-.

(8) 1.3.3 起業家の心理特性と業績 起業家研究においてその心理的特性を表すものとしてアントレプレナーシップ・オリエ ンテーション(以下 EO)がある。この概念を提唱した Jeffrey& Dennis(1989)は、起業 した小企業が成功するには起業家の「革新性(innovative) 」 「積極性(proactive) 」 「リスク 志向性(risk-taking) 」1の 3 つが重要であるとする。これらの 3 要素を定量化するため、米 ペンシルバニア州の小規模企業 161 社の経営者(Executive)を対象にアンケートによって分 析した。この「経営者の姿勢」指数と業績の関係について統計的検証を行い、事業環境が不 安定な時には、経営者が 3 つの条件を満たしている企業ほど業績がよくなるという傾向を 示した。同様に Stam & Elfring(2008)は,オランダソフトウェアベンチャー87 社を対象 として EO の高い経営者のいる企業が高い業績を挙げていることを示している。 起業家の別の心理的側面の一つとしてその情熱に注目する分析もある。情熱のような人 の感情については、心理学分野で盛んに研究が行われているが、それを起業家精神に応用す る試みである。Baum & Locke(2004)は、北米のベンチャー経営者 229 人のアンケートに よって仕事への「情熱」 (passion)について質問し、アンケート結果とベンチャーの成長率 の関係を分析した。そこでは起業家の事業への情熱について、アンケートにて「私は仕事を 愛している」 、 「私は仕事を離れても、すぐ戻ることを心待ちにしている」といった項目につ いて賛同の程度として質問している。分析結果は、経営者が事業に注ぐ情熱はベンチャーの 成長率に直接影響を及ぼしてはいないというものであった。しかし事業への「情熱」 (passion) をもつ経営者ほど従業員とコミュニケ―ションを重視し、コミュニケーションを重視する 企業ほど、成長率が高いとして、事業への情熱が事業成長に間接的に影響すると述べている。. 1 「革新性」とは新しいアイデアを積極的に取り入れる姿勢であり、 「積極性」とは前向きに. 事業開拓する姿勢、そして「リスク志向性」は不確実性の高い事業への選好姿勢のことであ る。 -3-.

(9) -4-.

(10) 第 2 章 本研究について. 2.1 研究目的および意義 本研究の目的は、創業した企業がまだ事業をスタートする前段階、つまり売上等事業に関 する業績が存在しない状況下における起業家の主観的な業績予測の傾向、そしてその起業 家の主観的な予測が結果に直面したときにどのように修正されるのかについて明らかにす るとともに、その予測と結果とのギャップがその後の業績の向上や事業の拡大、維持、変更 あるいは撤退といった企業経営姿勢に対してどのように影響を与えるかについて、実験環 境データによって分析することである。 この研究では、起業家心理が業績に与える影響に注目してそのメカニズムを分析する。こ れにより従来の研究アプローチと異なる分析結果を導く。他方、そのような心理に注目した メカニズムを分析するには、起業家心理と業績の詳細をデータとして使用する必要がある。 また、企業規模や業種その他の企業属性、企業の経営環境の相違の要因の影響ではなく、起 業家心理と業績のメカニズムを明らかにする必要がある。この目的には実験的環境を用い た分析が有効である。そこで、著者自身が参加した慶應義塾大学科目「創業体験プログラム」 をこの実験として捉えそのデータを分析する。この科目は会社設立から製造、販売といった 経営プロセスを約半年間にわたって体験する「創業体験プログラム」を験環境として用いる。 その理由は 2 点ある。第1として、実験環境下が 2 日間にわたる学園祭での模擬店経営と いう、実験参加者が共通の条件のもとで業績を競うことから、1 日目の業績についての予測 と結果についてのデータ、2 日目の改善活動や予測の変化と結果についてのデータが得るこ とができること。第 2 は、参加者間のビジネス経験の差がほとんどないことである。プログ ラム参加者は、慶應義塾大学の理工学部生及び大学院生であり、参加者間での企業経営能力 に差がほとんど存在しないと考えられる点である。実際のビジネス環境では、起業家の意思 決定と行動と結果の間に、起業家個人またはチームの能力、事業環境による運、不運などと いった要因が介在することとなるが、本実験環境ではそれらを最小限に抑えることができ、 起業家心理の業績に与える影響が特定しやすい。この 2 つの利点があるため、創業体験プ ログラムを起業家心理と業績の関係ならびにそのメカニズムを分析するために使用する。. -5-.

(11) 2.2 研究概要 本研究論文は、企業経営を連続的な意思決定のプロセスとして捉え、起業家の主観的な 業績予測と結果との乖離から、起業家は心理的な満足/不満足を得ていると仮定し、それ らとその後の事業成長や企業経営姿勢について分析することにより、起業家心理がどのよ うな影響を与えているのかについて説明を試みる。 分析に用いるデータは、慶應義塾大学理工学部生及び大学院生を対象とした「アントレ プレナーシップ育成 寄付講座」科目を研究対象とし、本プログラムの担当教授である慶 應義塾大学理工学部松林教授の許可を得て、その参加者のデータベース並びに、事業過程 における業績予測について著者が参加社に対してアンケート調査を行い取得した。 本研究は、まず起業家の主観的な業績予測の傾向と時間の経過に伴う推移、並びに業績 予測と結果との関係について分析を行い、起業家の主観的な業績予測が特定のバイアスの 影響を受けているか否かについて検証を行う。次に起業家の主観的な業績予測と結果との 乖離と、その後の企業経営や事業成長との関係の分析を行う。. 2.2.1 創業体験プログラム □創業体験プログラム 創業体験プログラムとは、慶應義塾大学理工学部における「アントレプレナー養成寄付講 座」におけるプログラムの一部である。本講座は慶應義塾大学理工学研究科の大学院生に対 して「起業家マインド」を醸成し、研究成果をはじめとする先端的技術をシーズとして将来 的に事業創出できる人材の育成に寄与することを目的に「事業計画プログラム」と「創業体 験プログラム」によって構成されている。 本講座の講義要綱によると、2003 年度より創設され、16 年間にわたり株式会社日本テク ノロジーベンチャーパートナーズ(代表取締役社長村口和孝氏) (以下、NTVP)およびベン チャーキャピタリスト(投資家)役としての塾大学院経営管理研究科(以下、KBS)学生の 支援により実施され、創設以降、三菱 UFJ キャピタル株式会社、株式会社ディー・エヌ・ エー、株式会社ジャパンケーブルキャスト、エクスペリアンジャパン株式会社、株式会社テ クノリンク、ライフロボティクス株式会社、株式会社慶應イノベーション・イニシアティブ (KII)による寄附により運営されている。. □創業体験プログラムの進行 「創業体験プログラム」 (以下、本プログラム)は、ベンチャービジネスの起業と企業の 運営に必要な基礎知識(チーム組成、事業機会発見、事業商品構想,登記、組織作り、資金 調達、資金繰り、事業戦略、マーケティング、在庫管理、財務会計、決算、監査など)の講 義ののち、可能な限り現実の法的プロセスに則って擬似的に会社を作成し、10 月の学園祭 (矢上祭)で模擬店を出店し実際に営業活動を通じて、現実的なビジネスの実態を題材とし. -6-.

(12) た創業と企業運営の実務に関するノウハウの体験的学習機会を全 12 回の講座によって受講 生に提供している。. □創業体験プログラムの流れ 創業体験プログラムは、まず受講生らによって綿密に作成されたビジネスプランをベン チャーキャピタル(以下、VC)役となる KBS の学生に対しプレゼンテーションを実施し投 資選考会を行う。その後、会社設立(登記)手続きを経て、プログラム受講生が企業経営者 となり、資本金を VC からの出資により調達する。 起業家は調達した資本金を用いて仕入れと店舗準備を行い、2 日間の学園祭(矢上祭)で の模擬店営業を実施する。その後営業により獲得した利益について決算処理を行い、株主総 会にて経営者並びに出資者である VC への配当決議、会社の解散決議へ経て解散しプログ ラムは終了する. 写真 1:矢上祭模擬店出店の様子. □成績評価 講義要綱によると、受講生成績は出席回数とレポート、さらに事業計画プログラム及び 創業体験プログラムでの成果に基づいて評価される。高い評価を得るには、授業への積極 的な参加だけでなく、創業体験プログラムにおける企業運営によって高い業績を挙げるこ とも必要となる。担当教授である松林伸生教授は、創業体験プログラムの成果の評価は、 絶対的な利益額だけでなくビジネスとしての新規性、社会的価値の高さなどを考慮し、総 合的に判断されると初回の授業において受講生に伝えている。. □創業体験プログラム受講生の意欲について プログラム受講生(以下、起業家)のプログラムへの意欲については次の 3 点挙げられ. -7-.

(13) る。まずは履修科目としての成績評価である。2 点目は、起業家が手にできる現金である。 企業が稼いだ収益は、創業体験プログラム終了時の株式会社の解散によって株主へ分配さ れる。したがって高い利益を得た会社は、多くの現金を手にすることができる。3 点目は、 他社との競争意識である。創業体験プログラムでは各社の資金調達額や売上・利益といった 経営成績を起業家及び VC 全員で共有する。したがって他社よりも良い成果を挙げたいと いう欲求が起業家だけでなく、VC にも生じる。従って起業家は自身の競争意識のほかにも、 VC からも高い成果を要求されることとなる。. □資本金調達フロー 起業家の資本金調達は、VC に対しビジネスプランプレゼンテーションを行う投資選考会 を経て、VC との交渉をへて出資契約を締結することにより起業家は出資を受ける。創業体 験プログラム受講生である起業家は、最初に創業者資本を自己負担によって出資する。起業 家の自己負担額は 1,000 円から 2,000 円程度である。起業家は不足する事業に必要な資本金 を VC から調達することになる。出資に際しては、起業家と VC との間で出資契約を締結す ることにより行われる。出資契約書には、出資額、譲渡する持ち株数、利益分配方法につい て明記される。. □ベンチャーキャピタリスト(VC)について 創業プログラムにおいて起業家へ出資を行う VC は、KBS の「ベンチャーキャピタリス ト養成講座」の受講生によって行わる。 「ベンチャーキャピタリスト養成講座」は、株式会 社 NTVP の代表取締役社長村口和孝氏が担当教員となり KBS にて開講されている。ベンチ ャーキャピタリスト養成講座の講義要綱によると、ベンチャー会社立上げから、創業の試行 錯誤の活動、そして商品発売から加工販売、決算作業などのベンチャー経営、VC ファンド 設立契約実務、投資候補先の審査、投資先支援、回収、投資後の長期的関与の考え方と手法 について実践的に学ぶことが目的であり、受講生はチームに分かれ VC ファンドを実際に 創設し、慶應大学理工学部・大学院における創業体験プログラムと連携し、VC 役として、 理工学部生・大学院生の矢上祭における模擬店など小事業に対し投資して実際に支援し、フ ァンドとしての成果を競争する。 VC ファンド創設に際しては、受講生がジェネラルパートナー(GP)出資を行い、株式会 社 NTVP よりリミテッドパートナー(LP)出資を受け VC ファンドを創設する。受講生に よる GP 出資額は創業体験プログラムの起業家と同様に 1,000 円から 2,000 円程度である。 VC は、創業体験プログラムの起業家に対し、投資契約を締結し現金にて出資を行う。起 業家と VC は、出資額や譲渡する株式数などの契約条件を個別に交渉する。VC ファンドの 収益は、出資先企業の収益から VC の持ち株比率に応じて配当を受けることにより発生す る。この配当額によって VC の成績評価が行われる。したがって有望なビジネスプランに. -8-.

(14) は、複数の VC から投資のオファーが集まることとなり、企業側は何社の VC からいくら出 資を受けるか、持ち株比率を何パーセントにするのかについて意思決定を行うこととなる。. □学園祭による模擬店の営業について 資金調達を行い、企業を設立した後は学園祭での模擬店運営に向けた準備にとりかかる。 各社企画した商品や資材を具体的に調達し、セールスプロモーションや店舗やサービスの デザインを行う。VC の準備段階への関与は、企業と VC とのコミュニケーションに委ねら れている。 学園祭は慶應義塾大学矢上キャンパスにて毎年 10 月上旬の土曜日、日曜日の2日間にわ たり行わる。1 日目の営業後、各企業の起業家および VC は業績及び 2 日目に向けた改善に ついて発表、共有する。2 日間にわたり営業した成果が、企業並びに VC ファンドの業績と して確定されることとなる。. 写真 2、3:1 日目営業終了後の業績発表会の様子. 2.2.2 実験環境における起業家心理 創業体験プログラムは受講生が実際に起業家となり実際に会社を設立し、自らの知恵と 能力を駆使し高い実績に挑戦するプロセスである。このプログラムを実験環境として活用 することのメリットは、事業環境が学園祭という共通のフィールドであり且つ、プレーヤ ーである起業家の能力やスキルのばらつきが少ないことにより、起業家の事業にかける想 い、情熱、粘りといった心理的な側面が行動並びに業績として観察を行い分析できるとい う点である。 未実現の事業計画について大きな自信をもって始めた事業業績が芳しくない場合、起業 家は結果を予測に近づける経営を行うであろうし、起業家の予測以上の業績を得た場合、 事業への自信を深め経営基盤の安定化に向けた経営を行うであろうと考えられる。これら の経営活動を比較し分析するためには、業績に対して起業家一人一人異なる捉え方をして. -9-.

(15) いるということを考慮することが必要である。例えば同じ業績においても、業績の安定化 を図る人がいる一方で、更なる業績の拡大を目指す人もいる。または業績伸び悩んでいる 場面において、事業に見切りを付けピポットを選択する人がいる一方、既存事業にこだわ りを持ち続ける人もいる。本研究論文では、そのような起業家が業績に対して抱く様々ン 心理的感情について分析するために、期待効用理論及びプロスペクト理論の価値曲線を援 用する。. 2.2.3 本研究の基礎となる理論(期待効用理論) 本研究論文は、創業間もない企業の業績成長並びに起業家の企業経営姿勢に影響を与え る起業家の心理的要因について、起業家の業績予測と結果との差から解釈を導くことを目 的としている。起業家は業績に対して抱く感情を評価するに際して、金銭的な成果の絶対額 の大小を比較する、または目標や目的などの主観的な尺度や周囲と自身との相対的な差を 比較するなどの方法が考えられる。本研究論文は後者の考え方に依拠する。基礎となる理論 である期待効用理論は、金銭的な財やサービスを得た時に個人が得る心理的な満足感(効用) が金銭価値そのものの絶対額と同じではないことや、得られる財やサービスの価値の大き さと心理的満足の関係が対数関数の関係にあるとするものである。 期待効用理論は、Bernoulli(1738)によって、個人が得られる利得についての評価は、利 得そのものの大きさと同一ではなく、対数関数のような限界逓減的な評価関数であり、その 評価関数から求められる精神的な期待値によって意思決定が行われると主張し、現在の経 済学における期待値の前身を形作ったといわれる。Bernoulli(1738)は個人の意思決定が 利得そのものの大きさによって行われていない例として、期待値が無限大となるようなコ イン投げゲームに対して、人はごくわずかな参加費用しか出そうとしないという事例を挙 げた。これはコイン投げゲームを発表した論文誌の地名からサンクトペテルブルクのパラ ドクスと呼ばれている。 Bernoulli に よ る 期 待 効 用 に つ い て の 言 及 か ら 200 年 の 後 、 Morgenstern & Von Neumann(1944)によってゲーム理論の前提として期待効用理論が定義された。不確実性 の下では、起こりうる事象の発生確率はおろか、発生する事象すらわからない状況がままあ る。Savage(1954)は、そのような状況下においても、ベイズ定理を用いることで主観確率 によって期待効用を基準に意思決定を評価できるとして、期待効用理論の適用できる状況 を拡張できると主張した。 期待効用理論の特徴は、効用関数によるグラフ形状によって個人の意思決定の傾向を直 感的に理解することができる点にある。期待効用理論で記述されるグラフは、個人の不確実 性に対する態度によって、リスク回避的、中立的、愛好的の 3 つに分けることができると する。リスク回避的な個人の効用関数は、所得の増加に対しての限界効用が逓減的であり、 効用関数は上に凸の形状となる。リスク中立的な個人の効用関数は、所得の増加に対して限. - 10 -.

(16) 界効用は比例的であり、効用関数は直線の形状となる。リスク愛好的な個人の効用関数は、 所得の増加に対しての限界効用が逓増的であり、効用関数は下に凸の形状となる。 期待効用理論が前提とする経済主体は、自らの効用について熟知し将来にわたって変化 することとがないという前提に基づいている。当然ながらそのようなヒトは現実社会にお いて稀であり、期待効用理論には様々なアノマリーが報告されている。Allais(1953)が主 張した Allais のパラドクスは、期待効用理論における独立性公理に対してのアノマリーと いえる。独立性とは、ある選択から得られる効用の大小関係が一定であれば、効用や確率が 増減しても、選択の選好関係は変化しないというものである。Allais のパラドクスは、賞金 と確率は異なるが期待効用が同じである、くじの選択において多くのひとが同じ期待効用 のくじにも関わらず確率と賞金の表記によって、その選択を変えるというものである。それ に対し、Ellsberg(1961)は、期待効用理論における確率の加法性についてのアノマリーに ついて、2 つの壺の選択を挙げている。確率の加法性とは、確率は主観、客観問わず、ある 選択で発生し得る事象すべての確率を足し上げた和は確率 1 に等しくなるという期待効用 理論の前提の一つである。2つの壺の選択による期待効用は、主観確率と客観確率が異なる が両者が同じ場合において、多くの人は客観確率よりも主観確率を低く感じる。Ellsberg (1961)は、主観確率について、個人は曖昧性を回避する傾向があるとして、劣加法性であ ると主張している。 本研究論文における研究対象である起業家のおかれる環境は、発生する事象やその発生 確率について見通すことが困難な不確実性の高い状況であるといえる。そして事業開始以 前の創業間もない起業家は、将来自らが得る業績について、主観的な業績への期待水準とそ の発生確率予測によって期待効用を形成し、意思決定を行っていると考えられる。本研究論 文は、企業経営を連続的な意思決定のプロセスとして捉え、起業家の意思決定の元となった 主観的な予測に基づく期待効用が、意思決定の結果としての実績から起業家が受けとる心 理的な満足、不満足に影響を及ぼしていると仮定し、その後の企業経営や事業成長への影響 を明らかにするものである。分析に際して用いる起業家が業績から得る心理的な満足、不満 足は、実績の絶対額の大小によって決まるのではなく、起業家の主観的な予測と実績による 相対的な差として捉える。期待効用理論は効用の大きさについて、絶対的な値として捉える が、次節にて紹介するプロスペクト理論では選択の価値の大きさを自身の価値判断の立ち 位置である参照点からの増減として相対的に捉える。. 2.2.4 本研究の基礎となる理論(プロスペクト理論) プロスペクト理論は、Kahneman & Tversky が心理実験の積み重ねによって記述的に導か れたものである(1979、1992) 。プロスペクト理論では、ある選択の期待評価を導くまでに は 2 つの段階を踏むとしている。1 段階目は自身の立ち位置である参照点の決定であり、2 段階目は選択について価値関数と確率加重関数を用いて期待評価を行うというものである。. - 11 -.

(17) 参照点とは、自身の状態や置かれている状況などを踏まえた自身の現在の立ち位置のこと である。例えば最寄りのコンビニでは、おでんが 1 品 100 円であるという情報だけでは、 品物に対して価格が妥当か否かの判断ができないが、料亭のものよりは価格が安いが、素材 を購入して自作する場合よりは割高であるということができる。これは参照点が、料亭の場 合 1 品 300 円~500 円程度、自作の場合 1,000~2,000 円で大量のおでんを作ることが可能 であると想定しているからである。同様に、所得が 1,000 万円だった人が、来年 500 万円に なる場合と、以前の所得が 0 円だった人が来年 500 万円となる場合では、単に 500 万円の 所得として捉えるのではなく、前者は 500 万円所得が下がったと捉えるのに対し、後者は 500 万円所得が上がったと捉える。これは参照点が現在の所得となっているためである。プ ロスペクト理論における価値関数には、参照点依存性、損失回避性、感応度逓減の3つの特 徴がある。参照点依存性とは、個人の主観的な参照点の位置によって、利得または損失とい った選択の価値が大きく異なることもあり得るというものである。これは価値関数が絶対 的な値として評価するのではなく、参照点からの相対的な変化量に対して評価を行うため である。損失回避性とは、参照点からの損失を同じ変化量の利得に比べて 2 倍以上に評価 するというものである。この損失回避性は、人が利得に対してよりも損失に対してより敏感 に反応し、強く避ける性質を表している。感応度逓減性は,期待効用理論での限界効用逓減 性に近いものであり、利得や損失が大きくなるにつれて限界価値が逓減的になる性質のこ とである。以上の 3 つの性質を備えた価値関数はグラフで示すと次の図のようになる。. グラフ 1 価値関数. 出展:Kahneman & Tversky (1979) "Prospect Theory: An Analysis of Decision under Risk". - 12 -.

(18) 価値関数は参照点が原点であり、横軸が利得の変化、縦軸が利得の変化に対しての価値を 表す。損失回避性によって、利得の領域よりも損失の領域の方が利得の変化に対して価値関 数の傾きが急となる。また利得の領域については価値関数が逓減的であり期待効用理論に おけるリスク回避的な個人の効用関数の形状と類似しており、一方で損失の領域に関して は、グラフの左下を原点のように見ると、価値関数が逓増的であるように捉えることができ、 期待効用理論におけるリスク愛好的な個人のそれと類似しているといえる。 本研究論文においては、経営プロセスを連続的なものとして捉え、プロスペクト理論にお ける価値関数を元に、起業家の実績に対する主観的な予測を参照点としたとき、意思決定の 結果としての実績と予測との乖離から心理的な満足、不満足が、次の起業家の意思決定や行 動へ影響を及ぼし、ひいては事業の拡大や衰退への原動力となりうることを明らかにする ものである。. - 13 -.

(19) 2.3 研究方法 本研究において使用するデータは、 (1)2007 年から 2018 年における創業体験プログ ラムの実績データ及び(2)2018 年の受講生に対するアンケート調査データの 2 種類であ る。取得したデータの詳細については 3 章で詳細に述べる。 (1)と(2)のデータはいず れも、本プログラムの担当教授である慶應義塾大学理工学部松林教授の許可を得て、著者が 入力作成、またはアンケート調査によって取得した。 研究手順は、まず(1)のデータを用い、業績に影響を与える要因分析を行う。この目的 は業績と起業家心理の関係の分析に入る前に、その他の要因の影響について特定しその影 響を把握するためである。分析方法は、売上、利益などの業績指標を被説明変数とし、それ に影響を与える変数およびその程度について重回帰分析によって行う。説明変数は、起業家 の業績への動機づけ、企業リソース、VC からの業績への関与、ビジネス環境の影響という 4 つの観点から選択する。 そして(2)のデータを用い、起業家の主観的な業績予測と結果との関係について分析を 行う。起業家の主観的な業績予測について比較対象についての情報の有無、自社の経験の有 無がどのような影響を与えるか、起業家はその後、どのように業績予測を修正するかといっ た2つの観点から分析を行う。分析方法は、 (2)のアンケートデータから、起業家の業績 予測について、それぞれの絶対額の推移並びに、他社と比較したときの順位予測と結果の観 点から分析を行う。 最後に、起業家の主観的な業績予測と結果と、その後の事業成長や企業経営姿勢の変化に ついて(2)のデータを用い分析を行う。分析方法は、 (2)のアンケートデータから、売 上や 1 日目から 2 日目の売上成長といった業績指標を被説明変数とし、それに影響を与え る変数やその程度を重回帰分析によって明らかにする。分析に用いる説明変数は、アンケー トによって取得する学園祭前日、1 日目終了後、2 日目終了後の時点における起業家の主観 的な業績予測と結果についての 4 種類の変数及び、各変数間の差である 6 種類の変数を用 い、これらの分析を通じ、考察を導く。. 2.4 予想される研究成果と限界 本研究における成果は、起業家とスタートアップ企業の業績についての研究において、業 績の向上や事業の拡大、維持、変更あるいは撤退といった起業家の事業にかける情熱を、起 業家の主観的な業績予測と結果とのギャップから解釈を試みる考察を述べることを通じ、 成功をつかみ取る起業家のマインドセットや、投資家やパートナーが起業家に対して有益 なコーチングについて示唆を導き出すことである。 本研究による限界は、大きく3点ある。まず 1 つは、実験環境の再現性による限界であ る。現実の起業環境において起業家は事業を選択する自由があり、事業の途中でも筋が悪い と判断すれば事業ドメインを変更することも可能である。しかしながら本研究における実. - 14 -.

(20) 験では、事業ドメインの変更や撤退または事業拡大のための増資などの意思決定を行うこ とは現実的に不可能な環境といえ、現実社会における意思決定と忠実に再現できてはいな い。 2 点目は起業家のモチベーションである。起業家はなにかしらの金銭的、時間的、精神的 な目標を持っている。そして起業家はそのリターンを得るために起業家は私財を投資し起 業を行う。本実験環境では、プログラム参加者である起業家が投資する私財は、現実社会に 比較し非常に少なく、よって収益分配金もわずかである点から、実際の起業家の成功に向け たモチベーションを忠実に再現しているとは言い難いところがある。したがって本研究で は、起業家が目指す「目標」ではなく、起業家が現実的に実績として得るだろうと考える「予 測」と結果の関係をひも解くことで、事業に注ぐ情熱について解釈を試みる。起業家の目標 と、実績についての予測が起業家の意思決定や行動に与える影響についての分析は本研究 には含まれない。 最後に 3 点目は、実験サンプルの偏りによる限界である。本研究が実験として用いるの は慶應義塾大学理工学研究科、大学院生を対象にした「アントレプレナー育成 寄附講座」 科目を構成する 1 つのプログラムである「創業体験プログラム」である。慶應義塾大学理工 学部は、日本における理系学部における最難関私立学部であり、高い数理的処理能力や論理 的思考力を備えていると考えられ、本実験サンプルが、日本の起業家特性を表しているとは 考えにくい。また実験参加者の年齢も 20 代前半が中心であり、幅広い年齢層に対し一般化 は困難である一方、技術志向型起業家のサンプルの代表として捉えることが可能と思われ る。. - 15 -.

(21) - 16 -.

(22) 第 3 章 データ. 3.1 2007~2018 年度の実績データ 本プログラムの担当教授である慶應義塾大学理工学部松林教授の許可を得て、資料から 著者が入力作成し取得した。. データ取得期間:2007 年~2018 年 企業数. :98 社. 業種. :飲食系(89社) 、物販・サービス系(9 社). 表 2 年次毎の参加企業の商品一覧 2007. 飲 食 系. 2008. 2009. 2010. 2011. 2012. 2013. 2014. 2015. 2016. 2017. 2018. イカ焼き. カレー. うどん. カステラ. おやき. あげアイス. アイスバーガー. パイ. あげアイス あげ雪見大福 チュロス. ドリンク. おむそば. ステーキ. カレー. カレー. じゃがバター. ジュース. あげギョーザ. 飲食. イカ焼き. ホットドック. 飲食. ポテト. カレーナン タコス. チリフード ケバブ. ドリンク. たい焼き. モッフル. 冷菓. 飲食. 柿ピーから揚げ. 和菓子. 台湾屋台. クレープ. トースト. サンドイッチ. パンケーキ. チキンステーキ. やきそば. 焼きそば. 地鶏. ロボット喫茶. AR教室. たこやき. パンケーキ たこ焼き. パスタ. たいやき. マシュマロ 飲食. ビビンバ. ブリトー. ポテト. タピオカジュース. 飲食. ホットドック. ポテト. ワッフル. どんどんやき. 菓子. 生春巻き. やきそば. 串カツ. ハンバーガー. 居酒屋. 地鳥焼. ラーメン. ポテト. 焼きそば. ライスコロッケ. ラーメン. 沖縄料理. 串焼き. 揚げ物. 焼きそば. ワッフル. 味噌カツ. 焼き鳥 餃子 サ. マッサージ. ー. 声紋分析. Tシャツ. プログラミング. リアル脱出 似顔絵. ロボット喫茶. ビ ス 系. 慶應義塾大学理工学部創業体験プログラム実績資料(2007 年~2018 年)より著者作成. - 17 -.

(23) データ項目. :年度、チーム名、社員数、商品、資本金、出資受入れ金額、VC 数 1 日目売上、2 日目売上、利益(2 日間の総売上-総費用). □業績指標 各企業の模擬店運営の成果については、1 日目売上、2 日目売上、2 日間の合計売上そし て売上伸び率の 4 つの売上指標並びに、利益額、利益率の 2 つの利益指標について、概観 する。 売上伸び率とは 2 日目売上(R2)と 1 日目売上(R1)との差と、1 日目売上(R1)との 比である。. 売上伸び率=. 𝑅2 − 𝑅1 △ 𝑅 = 𝑅1 𝑅1. 各指標の基本統計量は以下の通りである。. 表 3 各業績指標の基本統計量 1日目売上 平均. 2日目売上. 合計売上. 売上伸び率. 利益. 利益率. 64,168. 85,920. 150,088. 0.4881. 56,713. 0.3335. 標準誤差. 3,085. 3,598. 6,303. 0.0597. 4,622. 0.0212. 中央値 (メジアン). 57855. 79475. 132130. 0.3442. 49,126. 最頻値 (モード). 61450. 70150. 170600. #N/A. #N/A. 0.3606 #N/A. 標準偏差. 30,543. 35,618. 62,392. 0.5910. 45,760. 範囲. 176700. 198050. 374750. 3.0853. 277327. 1.3394. 最小. 14100. 31250. 45350. -0.2897. -27376. -0.6000. 最大. 190800. 229300. 420100. 2.7956. 249951. 0.7393. 98. 98. 98. 98. 98. 98. データの個数. 0.2097. 1 日目と 2 日目売上を比較すると平均で約 50%増加していることがわかる。これは 1 日 目に経験した課題について、2 日目に改善を施すことを通じ、集客及び販促について効率が 向上したためであると考えられる。. 3.2 2018 年度のアンケートデータ 2018 年度に関しては、創業体験プログラム受講生 20 名に対して、学園祭前日時点におけ る業績予測(E0)と 1 日目終了時点での業績予測(E1)並びに、1 日目の実績(R1) 、2 日 目の実績(R2)についてアンケートによってデータを取得した。実績に関する項目として 取得したのは、企業実績として「売上」 、起業家個人の実績として「顧客満足度」、 「自己の 達成感」 、 「チーム全体の満足度」の 4 点である。2018 年の本プログラム受講生は 20 人、企 業数は 5 社であった。 (アンケート回収率は 100%). - 18 -.

(24) 2018 年データ属性情報 データ取得人数:20 人(男性 17 名、女性 3 名) 参加企業数. :5 社(全 1 チーム、4 名の構成). 業種分類. :飲食 3 社、サービス 2 社. 取得したデータの種類 (1) 学園祭前日時点における業績予測(競合他社との比較) (2) 1 日目終了時点における業績予測(競合他社との比較) (3) 学園祭前日時点における業績予測(E0) (4) 1 日目終了時点における実績(R1) (5) 1 日目終了時点における業績予測(E1) (6) 2 日目終了時点における実績(R2) (7) 1 日目から 2 日目に向けて実施した改善活動. (1) (2)は、学園祭前日時点と 1 日目終了時点における起業家の業績予測につい て、同じプログラムを受講している競合他社との比較、及び過去に同じプログラム受講生 が行なった同業種と比較して高くなるかどうかについて尋ねた。さらに過去の同業種の業 績との比較においては、過去最高から過去最低という序列においてどこに位置すると予測 するかについて回答をしてもらった。. (3)~(6)については成果としての尺度として、起業家個人及びチームとしての成果 について以下の4項目についてデータを取得した。. (3)~(6)における取得項目 企業としての実績. :売上. 起業家個人としての実績 :顧客満足、達成感、チーム満足感. - 19 -.

(25) そして(3)~(6)についてそれぞれの変数間の差を、分析に用いる説明変数または 被説明変数とし用いる。. 分析に用いる変数 D1≡(R1-E0) :1 日目の実績と、起業家の業績予測との差. …①. D2≡(E1-R1) :1 日目終了後の起業家の業績予測と、1 日目の実績との差. …②. D3≡(R2-E1) :2 日目の実績と、1 日目終了後の起業家の業績予測との差. …③. D4≡(R2-R1) :2 日目の実績と、1 日目の実績との差. …④. D5≡(E1-E0) :1 日目終了後の起業家の業績予測と、起業家の業績予測との差…⑤ D6≡(R2-E0) :2 日目の実績と、起業家の業績予測との差. …⑥. 1 日目の学園祭での営業が終了した時に、起業家は業績予測と結果との差に直面する。 よって①(D1)は、起業家が得る心理的な満足/不満足をあらわす。次に学園祭1日目の 営業終了後、起業家は自らの事業について改善策を施し、2 日目の業績予測を修正する。 その修正についての変数が D2 及び D5 である。②(D2)は 1 日目終了後の起業家の事業 予測と 1 日目の実績との差であり、2 日目の実績に向けた起業家の自信と捉えることがで きる。そして⑤(D5)は起業家の業績予測の修正幅である。③(D3)及び⑥(D6)は、 2 日間の実績と起業家の業績予測との差であり、④(D4)は 1 日目から 2 日目への事業成 長といえる。 各変数の関係を図で表したものが以下である。. 図1 各変数の関係. - 20 -.

(26) (3)~(6)の変数、並びにそれらの変数の差である D1~D6 は以下の恒等式で表 すことができる。. R1+R2=E0+R1 + D1{= (R1 − E0)} + D2{= (E1 − R1)}+D3{= (R2 − E1)}…⑦ D4{= (R2 − R1)}=D2{= (E1 − R1)}+D3{= (R2 − E1)}. …⑧. D5{= (E1 − E0)}=D1{= (R1 − E0)} + D2{= (E1 − R1)}. …⑨. 式⑦⑧⑨の関係を図式化したものが以下である。. 図2 各変数の関係. (7)については、1 日目の営業終了後に企業が実施した改善活動について、値段、商品 のボリューム、メニュー数といった 8 つの項目を、どのように変更したかについて起業家 にアンケートにて尋ねた。. 表4 (7)改善活動についてのアンケート項目. - 21 -.

(27) - 22 -.

(28) 第 4 章 分析結果. 4.1 予備的分析 本研究論文が注目する起業家の業績予測と結果の乖離による心理的な影響と、その後の 企業経営や業績成長の関係を明らかにするためには、それに先立ち、本論文が対象とする起 業家の業績予測と結果がもたらす心理的要因以外によって企業業績がどのように決定され るかを見ておくことが必要である。これらの要因としては、通常、企業の規模、資源・リソ ース、経営環境等が考えられる。ここでは、2007 年~2018 年に実施された創業体験プログ ラムの実績データを用いて、売上、利益といった業績に影響を与える要因について予備的分 析を行う。. □起業家の業績への動機づけ観点 まず起業家からの出資額の大小による、業績への影響が考えられる。下図は縦軸に企業の 資本金総額、横軸に VC から出資を受けた金額をプロットした図である。. 資本金総額と VC からの出資受入れ額の関係は、ほぼ一定の比例関係があり資本金総額 の大小に関わらず、約 6000 円が起業家チームによる出資であることがわかる。つまり創業 体験プログラムにおいては、起業家は出資金として資本金総額と関係なく参加に対して一 律 6000 円程度を自己負担していることなる。 次に起業家が受け取る配当の大小による業績への影響が考えられる。起業家と VC との 出資比率は上述した通りであるが、企業の株式について起業家と VC との持ち株比率は出 資比率と同じではない。配当はこの持ち株比率に応じて分配が行われるため、持ち株比率が. - 23 -.

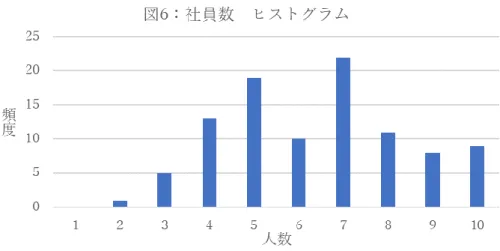

(29) 高い企業のほうが、より高い業績を志向することが考えられる。以下は起業家による持ち株 比率と 2 日間の売上総額(図 4)及び利益額(図 5)との関係をプロットした図である。. グラフの近似線をみると、わずかではあるが起業家による持ち株比率が高くなるほど売 上は低く、利益は高くなる傾向があることがわかる。起業家の持ち株比率が高いということ は、VC から見て企業または起業家が魅力的であるために企業側の交渉力が高いことや、開 業に必要な資本金規模が小さい原価率の低いビジネスモデルであること、またはその両方 など様々な状況が考えられる。. □起業家のリソースの観点 起業の資源・リソースの規模として、社員数は労働集約的な学園祭での模擬店運営におい て、有意に働く可能性がある。以下は社員数の度数分布表(図 6)と社員数と 2 日間の合計 売上についての関係(図 7)を表している。. - 24 -.

(30) 図 7 の近似曲線の係数を見ると、社員数が1人増えることよって売上が 3,000 円増加す る傾向がある。ただし 2018 年度においては、社員数は全チーム 4 名となっているためチー ムメンバーの人数が売上に与える影響は考慮する必要はない。. 次に起業家にとっての重要なリソースである資本金と業績との関係については、資本金 規模が大きいほど、原材料の調達能力、設備投資能力が大きくなると考えることができる。 以下は資本金と売上総額をプロットした図である。. - 25 -.

(31) 図 8、9 の近似線から、資本金というリソースは、売上並びに利益の創出にプラスの影響 を及ぼしていることがわかる。 次に,この創業体験プログラムでは企業の販売する製品の種類が業績に与える影響が考 えられる。製品が食べ物か、占いなどのサービスに対する対価かによって、売上総額や費用 と利益の構成などに影響を及ぼすと考えられる。. - 26 -.

(32) □VC の業績への関与の観点 研究対象の創業体験プログラムにおいては会社設立にいたる場合、少なくとも 1 つ以上 の VC からの出資を得て,出資契約を締結していることが条件となる。VC は出資時で起業 家の事業計画を審査して出資し、さらに起業家の経営に助言・支援を行う。このため、VC から出資を多く受け入れている企業は、より多くのサポートを受けることができ、業績に有 意な影響を及ぼす可能性が考えらえる。また企業の側から見ると、より多くの開業資金が必 要な企業は、複数の VC から出資を受ける必要性が高まる。また複数の VC から出資オファ ーが寄せられるということは VC からビジネスプランが評価されていることであり、より 高い成果を挙げる可能性があるといえる。 以下の図は、出資を受けた VC の数別の企業数を表している。 本プログラムでは、約半数の企業が 1 つの VC と契約を結んでおり、1 ないし 2 社の出資 を受け入れている企業が全体の約 75%程度を占める。. - 27 -. VC 数. 企業数. 1. 55. 2. 21. 3. 18. 4. 4.

(33) 次に見るのは、出資を受けた VC 数と企業の資本金総額との関係である。以下の図からわ かるように出資を受けた VC 数と資本金の関係は、わずかながら右肩上がりの正の相関が あることがわかる。. 企業は開業に必要な資本金が増加するほど、複数の VC から出資を受け入れる傾向があ るが、企業にとって VC との出資契約は自社の経営に影響を及ぼす可能性があるため、開 業資金の大小のみによって出資を受け入れる VC の数を判断してはいない。 次は、出資を受けた VC 数と業績の関係である。出資を受け入れた VC が多いほどサポ ートを幅広く受けられることとなる。以下の図は、出資を受け入れた VC 数と合計売上 (図 12)と利益額(図 13)である。. - 28 -.

(34) 図からは、出資を受け入れた VC の数は、売上や利益といった業績に対しほとんど影響が ないばかりか、むしろマイナスの影響すらもつといえそうである。この原因は、複数の VC から出資を受けることにより、特定の外部からの経営への干渉や監視機能を弱まり、起業家 と VC の協働によるシナジー効果を発揮できずに、パフォーマンスが低下するといったこ とが考えられる。 次に VC から起業家に対して、業績向上のプレッシャーが生じる要因として出資額の大 きさが考えられる。出資額が大きいほど VC から起業家に対してのプレッシャーは大きく なると考えられる。また VC と起業家の関係において、出資を受けている VC の数や VC と 起業家との関係性や相性といったものが、業績向上のプレッシャーを直接的、効率的に起業 家へ伝えることができると考えられる。さらに言えば、企業の 1 日目の業績が悪いほど、 VC が経営について介入する動機が生じる可能性も考えられる。. □ビジネス環境と業績との観点 天候や学園祭が行われる日取りによって、毎年の来場者数にばらつきが生じ、毎年の企業 の業績にも影響を与える。年次のよるばらつきが生じる要因は 2 つ考えられる。第 1 は天 候や日取りによる来場者数と、学園祭の模擬店店舗数といったビジネスチャンスの量であ る。第 2 は年次毎の起業家の経営能力のばらつきである。本研究論文は後者に影響を与え る心理的要因に注目するものであるが、前者のビジネスチャンスの量による業績への影響 についてその範囲を明らかにすることは、起業家の心理的な影響による業績への影響の範 囲を把握することにつながる。 以下の表は、2007 年~2018 年における 2 日間の売上総額及び利益総額、1 日目から 2 日 目の売上成長額を箱ひげ図で表したものである。. - 29 -.

(35) - 30 -.

(36) 売上総額(図 14) 、利益額(図 15)については、2012 年、2014 年が高い水準である が、そのほかの年次は概ね同程度であることがわかる。一方売上成長額(図 16)について は 2007 年、2015 年が低い水準でありその他の年次は、概ね同程度である。これらの年次 毎の業績ばらつきについて、ビジネスチャンスの量という観点から分析を行う。以下の表 は 2007 年~2018 年における学園祭の来場者数と天気をまとめたものである。. 表 5 慶應義塾大学矢上祭の来場者数(予定と実績)と天気. 来場者数. 来場者数. (予定)注 1. (実績)注 2. 2007. 10000. 2008. 年度. 1 日目. 2 日目. 日にち. 天気. 日にち. 天気. 6000. 10 月 20 日. 晴れ. 10 月 21 日. 晴れ. 15000. 10000. 10 月 15 日. 曇り. 10 月 16 日. 晴れ. 2009. 18000. 11000. 10 月 10 日. 晴れ. 10 月 11 日. 晴れ. 2010. 21000. 12000. 10 月 9 日. 曇り. 10 月 10 日. 雨. 2011. 20000. 13000. 10 月 8 日. 晴れ. 10 月 9 日. 曇り. 2012. 21000. 13000. 10 月 6 日. 晴れ. 10 月 7 日. 晴れ. 2013. 15000. 13000. 10 月 13 日. 晴れ. 10 月 14 日. 晴れ. 2014. 15000. 13000. 10 月 11 日. 晴れ. 10 月 12 日. 晴れ. 2015. 16000. 10000. 10 月 10 日. 曇り. 10 月 11 日. 雨. 2016. 15000. 9000. 10 月 8 日. 雨. 10 月 9 日. 雨. 2017. 15000. 10000. 10 月 6 日. 雨. 10 月 7 日. 雨. 2018. 15000. 12000. 10 月 6 日. 晴れ. 10 月 7 日. 晴れ. 注 1:慶應義塾大学矢上祭公式 HP に掲載されている数字を引用(2 日間の合計人数) 注 2:慶應義塾大学理工学部 HP に掲載されている数字を引用(2 日間の合計人数). 表 5 を見ると、2011 年~2014 年は来場者数が過去最も多く、2007 年、2016 年、2017 年は来場者数が少ない年であったことがわかる。また 2 日間の学園祭両日ともに雨であっ たのは、2016 年、2017 年であり、雨の影響により来場者数が少なくなっていると考えら れ当該年次の企業業績は他の年次と比べて低い可能性がある。. - 31 -.

(37) □業績指標への影響要因の分析 売上額については1日目、2日目のデータが有り、それを社員1人あたりにして使用する こともできる。さらに成長率として業績指標にすることもできる。本論文では1日目と2日 目の業績の区別が重要な点であるため、1 日目、2 日目の業績の変化に影響を与える要因に ついて分析する。そこで被説明変数の売上額を1日目、2日目、両日計、成長率、また社員 1人あたりで、1日目、2日目、両日計を使用する。各業績指標の分析方法は、各業績指標 を被説明変数とし、社員数や資本金といった変数を説明変数として重回帰分析を行う。. 被説明変数 1.. 売上の観点:1 日目売上、2 日目売上、売上総額 社員1人当たり 1 日目売上、社員1人当たり 2 日目売上、 1 日目から 2 日目への売上成長率. 2.. 2. 利益の観点2:総額、売上に占める利益率、社員一人当たり利益額. 利益については 1 日目、2 日目の合計のみデータがあるため、1 日目と 2 日目の分析は. できない。 - 32 -.

(38) 説明変数は、先で述べたように起業家の動機づけ、企業の持つリソース、VC から業績へ の関与、ビジネス環境の 4 つの観点から 2 つのモデルにより分析を行う。モデル 1 はビジ ネス環境の観点について、天候、来場者数によって説明を行うために3つの変数を用いてい る。モデル 2 は、モデル 1 にもう 1 つ図 14、15 で突出した業績を挙げた年次(2012 年、 2013 年、2014 年)をダミー変数として加え、モデル1の分析との比較を通じ、ビジネス環 境による影響について考察を導く。. モデル 1: -起業家の業績への動機づけの観点 ① 起業家持ち株比率による業績への動機付け -起業家のリソースの観点 ② ヒト(起業家チーム人数) ③ カネ(資本金) ④ モノ(業種ダミー変数、飲食系を基準とし、その他業種との差を分析) -VC から業績への関与の観点 ⑤ サポート量(VC 数) ⑥ サポートの質(ダミー変数、出資を受けた VC が 1 社の場合が最も高いサポー トを受けると仮定し、それ以上の出資を受けている企業との差を分析) -ビジネス環境の観点 ⑦ 来場者数 ⑧ 1 日目の天候雨ダミー ( 「雨」の天候を基準とし、雨以外の天候との差を分析) ⑨ 2 日目の天候雨ダミー ( 「雨」の天候を基準とし、雨以外の天候との差を分析). - 33 -.

(39) モデル 2: -起業家の業績への動機づけの観点 ① 起業家持ち株比率による業績への動機付け -起業家のリソースの観点 ② ヒト(起業家チーム人数) ③ カネ(資本金) ④ モノ(業種ダミー変数、飲食系を基準とし、その他業種との差を分析) -VC から業績への関与の観点 ⑤ サポート量(VC 数) ⑥ サポートの質(ダミー変数、出資を受けた VC が 1 社の場合が最も高いサポー トを受けると仮定し、それ以上の出資を受けている企業との差を分析) -ビジネス環境の観点 ⑦ 来場者数 ⑧ 1 日目の天候雨ダミー ( 「雨」の天候を基準とし、雨以外の天候との差を分析) ⑨ 2 日目の天候雨ダミー ( 「雨」の天候を基準とし、雨以外の天候との差を分析) ⑩ 業績の突出した年次ダミー(2012 年、2013 年、2014 年). - 34 -.

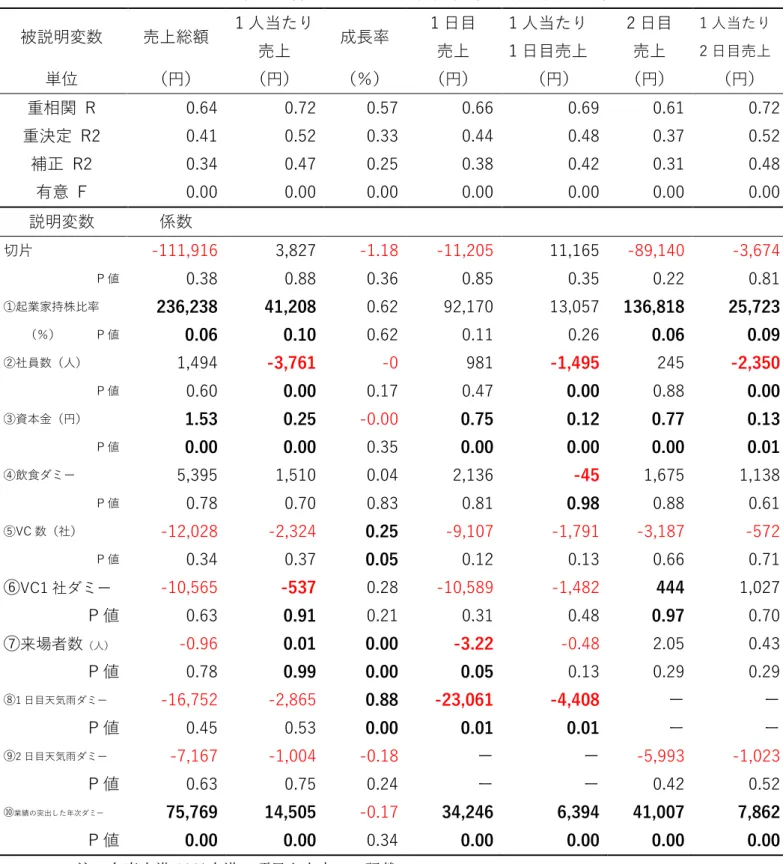

(40) 4.2 売上・利益への影響要因分析 被説明変数を売上指標の場合の重回帰分析の結果は以下の通りである。. 表 6 モデル 1:売上指標に影響を与える要因分析結果(重回帰分析 n=98) 売上総額. 被説明変数 単位. (円). 1 人当たり 売上 (円). 成長率 (%). 1 日目. 1 人当たり. 2 日目. 1 人当たり. 売上. 1 日目売上. 売上. 2 日目売上. (円). (円). (円). (円). 重相関 R. 0.54. 0.66. 0.57. 0.57. 0.62. 0.52. 0.68. 重決定 R2. 0.29. 0.44. 0.32. 0.33. 0.39. 0.27. 0.46. 補正 R2. 0.22. 0.38. 0.25. 0.27. 0.33. 0.20. 0.41. 有意 F. 0.00. 0.00. 0.00. 0.00. 0.00. 0.00. 0.00. -56,925. 14,354. -1. 8,785. 14,897. -60,399. 1,836. 0.68. 0.61. 0.30. 0.89. 0.25. 0.43. 0.91. 117,198. 18,420. 1. 41,824. 3,657. 72,965. 13,481. 0.37. 0.49. 0.46. 0.50. 0.76. 0.33. 0.38. 1,441. -3,771. -0. 1,079. -1,476. 241. -2,351. 0.64. 0.00. 0.17. 0.46. 0.00. 0.89. 0.00. 1.42. 0.23. -0.00. 0.70. 0.11. 0.71. 0.12. 0.00. 0.01. 0.38. 0.00. 0.01. 0.00. 0.02. 6,071. 1,640. 0. 1,686. -129. 2,218. 1,242. 0.77. 0.70. 0.83. 0.86. 0.95. 0.85. 0.60. -20,091. -3,867. 0. -13,692. -2,647. -7,509. -1,401. 0.14. 0.16. 0.03. 0.03. 0.04. 0.33. 0.39. ⑥VC1 社ダミー. -9,952. -420. 0.28. -9,539. -1,285. 716. 1,079. P値. 0.68. 0.93. 0.21. 0.40. 0.57. 0.96. 0.71. ⑦来場者数(人). 4.17. 0.99. 0.00. -0.71. -0.02. 4.84. 0.97. P値. 0.23. 0.16. 0.00. 0.66. 0.96. 0.01. 0.02. -18,145. -3,131. 0.89. -29,095. -5,535. ー. ー. 0.45. 0.52. 0.00. 0.00. 0.00. ー. ー. -21,675. -3,781. -0. ー. ー. -14,117. -2,580. 0.17. 0.24. 0.32. ー. ー. 0.07. 0.11. 係数. 説明変数. 切片 P値 ①起業家持株比率 (%). P値. ②社員数(人) P値 ③資本金(円) P値 ④飲食ダミー P値 ⑤VC 数(社) P値. ⑧1 日目天気雨ダミー. P値 ⑨2 日目天気雨ダミー. P値. 注:有意水準 10%未満の項目を太字にて記載。. - 35 -.

(41) 表 7 モデル 2:売上指標に影響を与える要因分析結果(重回帰分析 n=98). 被説明変数. 売上総額. 単位. (円). 1 人当たり 売上 (円). 成長率 (%). 1 日目. 1 人当たり. 2 日目. 1 人当たり. 売上. 1 日目売上. 売上. 2 日目売上. (円). (円). (円). (円). 重相関 R. 0.64. 0.72. 0.57. 0.66. 0.69. 0.61. 0.72. 重決定 R2. 0.41. 0.52. 0.33. 0.44. 0.48. 0.37. 0.52. 補正 R2. 0.34. 0.47. 0.25. 0.38. 0.42. 0.31. 0.48. 有意 F. 0.00. 0.00. 0.00. 0.00. 0.00. 0.00. 0.00. -111,916. 3,827. -1.18. -11,205. 11,165. -89,140. -3,674. 0.38. 0.88. 0.36. 0.85. 0.35. 0.22. 0.81. 236,238. 41,208. 0.62. 92,170. 13,057. 136,818. 25,723. 0.06. 0.10. 0.62. 0.11. 0.26. 0.06. 0.09. 1,494. -3,761. -0. 981. -1,495. 245. -2,350. 0.60. 0.00. 0.17. 0.47. 0.00. 0.88. 0.00. 1.53. 0.25. -0.00. 0.75. 0.12. 0.77. 0.13. 0.00. 0.00. 0.35. 0.00. 0.00. 0.00. 0.01. 5,395. 1,510. 0.04. 2,136. -45. 1,675. 1,138. 0.78. 0.70. 0.83. 0.81. 0.98. 0.88. 0.61. -12,028. -2,324. 0.25. -9,107. -1,791. -3,187. -572. 0.34. 0.37. 0.05. 0.12. 0.13. 0.66. 0.71. -10,565. -537. 0.28. -10,589. -1,482. 444. 1,027. 0.63. 0.91. 0.21. 0.31. 0.48. 0.97. 0.70. -0.96. 0.01. 0.00. -3.22. -0.48. 2.05. 0.43. 0.78. 0.99. 0.00. 0.05. 0.13. 0.29. 0.29. -16,752. -2,865. 0.88. -23,061. -4,408. ー. ー. 0.45. 0.53. 0.00. 0.01. 0.01. ー. ー. -7,167. -1,004. -0.18. ー. ー. -5,993. -1,023. 0.63. 0.75. 0.24. ー. ー. 0.42. 0.52. 75,769. 14,505. -0.17. 34,246. 6,394. 41,007. 7,862. 0.00. 0.00. 0.34. 0.00. 0.00. 0.00. 0.00. 説明変数. 係数. 切片 P値 ①起業家持株比率 (%). P値. ②社員数(人) P値 ③資本金(円) P値 ④飲食ダミー P値 ⑤VC 数(社) P値. ⑥VC1 社ダミー P値 ⑦来場者数(人) P値 ⑧1 日目天気雨ダミー. P値 ⑨2 日目天気雨ダミー. P値 ⑩業績の突出した年次ダミー. P値. 注:有意水準 10%未満の項目を太字にて記載。. - 36 -.

(42) 次に被説明変数を利益額、売上に占める利益率、一人当たり利益とした場合の重回帰分 析の結果は以下の通りである。. 表 8 モデル 1:利益指標に影響を与える要因分析結果(重回帰分析 n=98). 被説明変数. 利益額. 単位. (円). 利益率. 1 人当たり利益. (%). (円). 重相関 R. 0.49. 0.52. 0.51. 重決定 R2. 0.24. 0.27. 0.26. 補正 R2. 0.16. 0.20. 0.18. 有意 F. 0.00. 0.00. 0.00. 係数 切片. 係数. 係数. -104,086. -0.31. -11,380. P値. 0.32. 0.50. 0.58. ①起業家持ち株比率(%). 147,481. 0.92. 26,618. P値. 0.14. 0.04. 0.17. 2,451. 0.03. -880. 0.30. 0.01. 0.06. 0.93. 0.00. 0.16. 0.00. 0.12. 0.01. -20,902. -0.19. -4,576. 0.19. 0.01. 0.14. -20,963. -0.10. -4,153. 0.04. 0.03. 0.04. -11,684. -0.08. -1,228. 0.52. 0.31. 0.73. 3.75. 0.00. 0.86. 0.15. 0.42. 0.09. -10,196. 0.06. -2,483. 0.58. 0.46. 0.49. -11,551. -0.03. -1,320. 0.34. 0.58. 0.58. ②社員数(人) P値 ③資本金(円) P値 ④飲食ダミー P値 ⑤VC 数(社) P値 ⑥VC1 社ダミー P値 ⑦来場者数(人) P値 ⑧1 日目天気雨ダミー P値 ⑨2 日目天気雨ダミー P値. 注:有意水準 10%未満の項目を太字にて記載。 注 2:利益データは 1 日目、2 日目実績情報が存在しない。このため 1 日目と 2 日目の分 析ができない。. - 37 -.

(43) 表9 モデル 2:利益指標に影響を与える要因分析結果(重回帰分析 n=98). 被説明変数. 利益額. 利益率. 1 人当たり利益. 単位. (円). (%). (円). 重相関 R. 0.64. 0.64. 0.65. 重決定 R2. 0.42. 0.41. 0.42. 補正 R2. 0.35. 0.34. 0.36. 0.00. 0.00. 0.00. -152,747. -1. -20,728. 0.10. 0.23. 0.26. 252,820. 1.35. 46,853. 0.01. 0.00. 0.01. 2,498. 0.03. -871. 0.23. 0.00. 0.03. 1.02. 0.00. 0.17. 0.00. 0.05. 0.00. -21,500. -0. -4,691. 0.12. 0.00. 0.09. -13,828. -0. -2,782. 0.13. 0.10. 0.12. -12,227. -0.09. -1,332. 0.45. 0.25. 0.67. -0.78. -0.00. -0.01. 0.75. 0.44. 0.98. -8,964. 0.07. -2,246. 0.58. 0.38. 0.48. 1,286. 0.02. 1,146. 0.91. 0.67. 0.59. 67,048. 0.27. 12,879. 0.00. 0.00. 0.00. 有意 F 説明変数. 係数. 切片 P値 ①起業家持ち株比率(%) P値 ②社員数(人) P値 ③資本金(円) P値 ④飲食ダミー P値 ⑤VC 数(社) P値 ⑥VC1 社ダミー P値 ⑦来場者数(人) P値 ⑧1 日目天気雨ダミー P値 ⑨2 日目天気雨ダミー P値 ⑩業績の突出した年次ダミー P値. 注 1:有意水準 10%未満の項目を太字にて記載。 注 2:利益データは 1 日目、2 日目実績情報が存在しない。このため 1 日目と 2 日目の分 析ができない。. - 38 -.

Gambar

+4

Dokumen terkait

Penduduk asli yang berprofesi sebagai petani kecil tidak terlalu tertarik untuk memperluas lahan seperti yang dilakukan oleh petani pendatang yang saat ini menjadi petani besar

Perusahaan-perusahaan transnasional dan revolusi hijau untuk Afrika telah memperkenalkan pertanian kontrak [di mana petani berkomitmen untuk memproduksi produk dengan cara

Berbeda dengan nelayan kabupaten Cilacap, nelayan di PPSC biasa menggolongkan musim penangkapan menjadi tiga yaitu: musim puncak terjadi pada bulan Juli sampai dengan bulan

Kalau negara-negara seperti Indonesia menolak menjalankan kebijakan pasar bebas (neo-liberalisme/neoimprealisme), maka hutang baru yang sebenarnya juga digunakan

Kalimat ini adalah simple sentence yang salah meskipun ia telah memiliki satu subjek yaitu ‘I’ yang berarti ‘saya’ dan satu predikat yaitu ‘have to’ yang

Dari berbagai pandangan yang dikemukan oleh pakar penerjemah, dapat disimpulkan bahwa metode penerjemahan merupakan sebuah opsi penerjemahan yang lebih menekankan

Dari uraian di atas nampak bahwa masalah-masalah utama dalam konsumsi energi dan protein adalah tidak tercukupinya standar kecukupan minimum baik energi maupun protein pada