63 A. Profil Bank Syariah Mandiri

1. Sejarah Berdirinya Bank Syariah Mandiri

Undang-Undang No. 10 tahun 1998, tentang Perubahan atas Undang-Undang No. 7 tahun 1992 tentang perbankan, pada bulan November 1998 telah memberi peluang yang sangat baik bagi tumbuhnya bank-bank syariah di Indonesia. Undang-Undang tersebut memungkinkan bank beroperasi sepenuhnya secara syariah atau dengan membuka cabang khusus syariah.

PT. Bank Susila Bakti yang dimiliki oleh Yayasan Kesejahteraan Pegawai (YKP) PT. Bank Dagang Negara dan PT. Mahkota Prestasi berupaya keluar dari krisis 1997-1999 dengan berbagai cara. Mulai dari langkah-langkah menuju merger sampai pada akhirnya memilih konversi menjadi bank syariah dengan suntikan modal dari pemilik.

Dengan terjadinya merger empat bank (Bank Dagang Negara, Bank Bumi Daya, Bank Exim dan Bapindo) ke dalam PT. Bank Mandiri (Persero) pada tanggal 31 Juli 1999, rencana perubahan PT. Bank Susila Bakti menjadi bank syariah (dengan nama Bank Syariah Sakinah) diambil alih oleh PT. Bank Mandiri (Persero).

PT. Bank Mandiri (Persero) selaku pemilik baru mendukung sepenuhnya dan melanjutkan rencana perubahan PT. Bank Susila Bakti

menjadi bank syariah, sejalan dengan keinginan PT. Bank Mandiri (Persero) untuk membentuk unit syariah. Langkah awal dengan merubah anggaran dasar tentang PT. Bnk Susila Bakti menjadi PT. Bank Syariah Sakinah berdasarkan Akta Notaris: Ny. Machrani M.S. SH, No. 29 pada tanggal 19 Mei 1999. Kemudian melalui Akta No. 23 tanggal 8 September 1999 Notaris: Sutjipto, SH nama PT. Bank Syariah Sakinah Mandiri diubah menjadi PT. Bank Syariah Mandiri.

Pada tanggal 25 Oktober 1999, Bank Indonesia melalui Surat Keputusan Gubernur Bank Indonesia No. 1/24/KEP. BI/1999 telah memberikan izin perubahan kegiatan usaha konvensional menjadi kegiatan usaha berdasarkan prinsip syariah kepada PT. Bank Susila Bakti. Selanjutnya dengan Surat Keputusan Deputi Gubernur Senior Bank Indonesia No. 1/1/KEP. DGS/1999 tanggal 25 Oktober 1999, Bank Indonesia telah menyetujui perubahan nama PT. Bank Susila Bakti menjadi PT. Bank Syariah Mandiri.

Senin tanggal 25 Rajab 1420 H atau tanggal 1 November 1999 merupakan hari pertama beroperasinya PT. Bank Syariah Mandiri. Kelahiran Bank Syariah Mandiri merupakan buah usaha bersama dari para perintis bank menyetujui perubahan nama PT. Bank Susila Bakti menjadi PT. Bank Syariah Mandiri dan memandang pentingnya kehadiran Bank Syariah di lingkungan PT. Bank Mandiri (Persero).

PT. Bank Syariah Mandiri hadir sebagai bank yang mengkombinasikan idealisme usaha nilai-nilai rohani yang melandasi

operasinya. Harmoni antara idealisme usaha dan nilai-nilai rohani inilah yang menjadi salah satu keunggulan PT. Bank Syariah Mandiri sebagai alternaif jasa perbankan di Indonesia.

2. Visi Bank Syariah Mandiri

Adapun visi Bank Syariah Mandiri (BSM) adalah “Menjadi Bank Syariah Terpercaya Pilihan Mitra Usaha”, dengan terbagi menjadi dua komponen yakni “Bank Syariah Terpercaya” yang meliputi Kompetensi dan Integritas, serta “Pilihan Mitra Usaha” yang meliputi aspek bisnis dan aspek syariah.

a. Bank Syariah Terpercaya 1) Kompetensi

a) Surat At-Taubah(9) ayat 105

Artinya: “Dan katakanlah, bekerjalah kamu, maka Allah dan Rasul-Nya serta orang-orang mukmin akan melihat pekerjaanmu itu, dan kamu akan dikembalikan kepada Allah Yang Maha Mengetahui yang ghaib dan yang nyata, lalu diberitahukan-Nya kepada kamu”

b) Surat Al-Isra(17) ayat 36

Artinya: “Dan janganlah kamu mengikuti apa yang tidak kamu ketahui tentangnya. Sesungguhnya pendengaran, penglihatan, dan hati nurani, semuanya itu akan diminta pertanggungjawabannya.” (Al-Isra (17): 36). 2) Integritas a) Sutar Al-Maidah (5): 64

….

Artinya: “Allah tidak menyukai orang-orang yang membuat kerusakan”. (Al-Maidah (5): 64) b) Sutar Al-Ahzab: (33): 70

Artinya: “Hai orang-orang yang beriman, bertaqwalah kamu kepada Allah dan katakanlah perkataan yang benar”.

(Al-Ahzab: (33): 70). c) Surat At-Taubah (9): 119

Artinya: “Hai orang-orang yang beriman, bertaqwalah kepada Allah dan hendaklah kamu bersama orang-orang yang benar.” (At-Taubah (9): 119). d) Surat Al-Hasyr (59): 18

Artinya: “Hai orang-orang yang beriman, bertaqwalah kepada Allah dan hendaklah setiap diri memperhatikan apa yang telah diperbuatnya untuk hari esok (akhirat), dan bertaqwalah kepada Allah, sesungguhnya Allah Maha Mengetahui apa yang kamu kerjakan.” (Al-Hasyr (59): 18).

b. Pilihan Mitra Usaha. 1) Aspek Bisnis

a) Produk: Halal, Menarik, dan Bersaing (50 jenis produk BSM). b) Pricing yang kompetitif

c) Proses:

(1) Pelayanan Prima: Memperoleh Sertifikat ISO 9001: 2000 Bidang Pelayanan, Pengawasan, dan pembiayaan.

(2) Indikator Loyalitas Nasabah: Memperoleh penghargaan Indonesia Bank Loyalty Award, Mark Plus.

(3) Penerapan GCG dan Risk Management. d) Infrastruktur memadai:

(1) Outlet tersebar.

(2) Teknologi Mutakhir (Mobile Banking).

(3) Tampilan kantor yang modern (Penghargaan: The Best Office Equipment, Karim).

e) Komitment Pemegang Saham. 2) Aspek Syariah

a) Menjalankan fungsi Dewan Pengawas Syariah (DPS) yang meliputi: (1) Mengawasi kesesuian operasional bank dengan fatwa DSN (2) Menilai aspek syariah produk dan operasional yang dikeluarkan

bank

(3) Memberikan opini syariah pada Laporan Keuangan Publikasi (4) Melaporkan hasil pengawasan secara rutin kepada pengurus

bank, BI dan DSN.

b) Melakukan kerjasama dengan pihak eksternal yang memiliki komitment yang sama dalam mengembangkan ekonomi syariah (PKS, MOU, Sponsorship, Co Branding, dsb)

c) Menjadi anggota organisasi syariah (MES, PKES, Asbisindo, Komisi Perbankan Syariah Perbanas)

d) Membina pegawai menuju akhlak mulia (environment, remunerasi, kesejahteraan, training, asesmen, do’a pagi, dzikir, pengajian)

e) Melaksanakan CSR (Laz Nas: Mitra Umat, Didik Umat, dan Peduli Umat).79

3. Misi Bank Syariah Mandiri

Adapun Misi Bank Syariah Mandiri (BSM) adalah sebagai berikut:

a. Mewujudkan pertumbuhan dan keuntungan yang berkesinambungan b. Mengutamakan penghimpunan dana konsumer dan penyaluran

pembiayaan pada segmen UMKM.

c. Merekrut dan mengembangkan pegawai yang profesional dalam lingkungan kerja yang sehat.

d. Mengembangkan nilai-nilai syariah universal.

e. Menyelenggarakan operasional perbankan sesuai standar perbankan yang sehat.

4. Struktur Bank Syariah Mandiri

Untuk mendukung tercapainya visi dan misi serta memudahkan dalam kegiatan operasional perusahaan, terutama PT. Bank Syariah Mandiri cabang Palangka Raya, maka dibuatlah struktur organisasi sebagai berikut:

79

80

80

5. Produk Bank Syariah Mandiri

a. Produk Pendanaan Bank Syariah Mandiri (BSM)

1) Tabungan BSM, yaitu tabungan dalam mata uang rupiah yang penarikan dan setorannya dapat dilakukan setiap saat selama jam kas dibuka di kantor BSM atau melalui ATM.

Manfaat:

a) Aman dan terjamin.

b) Online di seluruh Outlet BSM. c) Bagi hasil yang kompetitif.

d) Fasilitas BSM card yang berfungsi sebagai kartu ATM dan debit. e) Fasilitas e-Banking, yaitu BSM Mobile Banking dan BSM Net

Banking.

f) Kemudahan dalam penyaluran zakat, infak dan sedekah.

2) Tabungan Mabrur BSM, yaitu tabungan dalam mata uang rupiah untuk membantu pelaksanaan ibadah haji dan umrah.

Manfaat:

a) Aman dan terjamin.

b) Fasilitas talangan haji untuk kemudahan mendapatkan porsi haji. c) Online dengan SISKOHAT Departemen Agama untuk kemudahan

pendaftaran haji.

3) Tabungan BSM Investa Cendekia, yaitu tabungan berjangka untuk keperluan uang pendidikan dengan jumlah setoran bulanan tetap

(installment) dan dilengkapi dengan perlindungan asuransi. Manfaat:

a) Bagi hasil yang kompetitif.

b) Kemudahan perencanaan keuangan masa depan, khususnya pendidikan putra/putri.

c) Perlindungan asuransi secara otomatis, tanpa pemeriksaan kesehatan. 4) Tabungan Berencana BSM, yaitu tabungan berjangka yang memberikan nisbah bagi hasil berjenjang serta kepastian pencapaian target dana yang telah ditetapkan.

Manfaat:

a) Bagi hasil yang kompetitif.

b) Kemudahan perencanaan keuangan nasabah jangka panjang.

c) Perlindungan asuransi secara gratis dan otomatis, tanpa pemeriksaan kesehatan.

5) Tabungan Simpatik BSM, yaitu tabungan berdasarkan prinsip wadi’ah

yang penarikannya dapat dilakukan setiap saat berdasarkan syarat-syarat yang disepakati.

Manfaat:

a) Aman dan terjamin.

b) Online di seluruh outlet BSM.

c) Bonus bulanan yang diberikan sesuai dengan kebijakan BSM.

d) Fasilitas BSM card, yang berfungsi sebagai sebagai kartu ATM dan debit.

e) Fasilitas e-Banking, yaitu Mobile Banking dan BSM Net Banking. f) Penyaluran zakat, infaq dan sedekah.

6) Tabungan Kurban BSM, yaitu tabungan dalam mata uang rupiah untuk membantu nasabah dalam merencanakan ibadah kurban dan aqiqah. Pelaksanaannya bekerja sama dengan Badan Amil Qurban.

Manfaat:

a) Kemudahan perencanaan keuangan untuk pembelian hewan kurban. b) Kemudahan pelaksanaan dan pendistribusian kurban.

c) Bagi hasil yang cukup kompetitif.

7) Tabungan BSM Dollar, yaitu tabungan dalam mata uang dollar yang penarikan dan setorannya dapat dilakukan setiap saat atau sesuai ketentuan BSM.

Manfaat:

b) Online di seluruh cabang BSM.

c) Bonus bulanan yang diberikan sesuai dengan kebijakan BSM.

8) Deposito BSM, yaitu investasi berjangka waktu tertentu dalam mata uang rupiah yang dikelola berdasarkan prinsip Mudharabah Muthlaqah.

Manfaat:

a) Dana aman dan terjamin.

b) Pengelolaan dana secara syariah. c) Bagi hasil yang kompetitif.

d) Dapat dijadikan jaminan pembiayaan. e) Fasilitas Automatic Roll Over (ARO).

9) Giro BSM, yaitu sarana penyimpanan dana dalam mata uang rupiah untuk kemudahan transaksi dengan pengelolaan berdasarkan prinsip

wadi’ah yad dhamanah. Manfaat:

a) Dana aman dan tersedia setiap saat.

b) Kemudahan transaksi dengan menggunakan cek atau B/G.

c) Fasilitas Intercity Clearing untuk kecepatan pembayaran inkaso (kliring antar wilayah).

d) Fasilitas BSM Card, sebagai kartu ATM sekaligus debet (untuk perorangan).

e) Fasilitas pengiriman account statement setiap awal bulan. f) Bonus bulanan yang diberikan sesuai dengan kebijakan BSM.

10) Giro BSM Singapore Dollar, yaitu sarana penyimpanan dana dalam mata uang Singapore Dollar untuk kemudahan transaksi dengan pengelolaan berdasarkan prinsip wadiah yad dhamanah.

Manfaat:

a) Dana aman dan tersedia setiap saat.

b) Penarikan dapat dilakukan setiap saat dengan menggunakan slip penarikan.

c) Bonus bulanan sesuai kebijakan BSM.

11) Giro BSM Euro, yaitu sarana penyimpanan dana dalam mata uang Singapore Dollar untuk kemudahan transaksi dengan pengelolaan berdasarkan prinsip wadiah yad dhamanah.

Manfaat:

a) Dana aman dan tersedia setiap saat.

b) Penarikan dapat dilakukan setiap saat dengan menggunakan slip penarikan.

c) Bonus bulanan sesuai kebijakan BSM.81 b. Produk Jasa Bank Syariah Mandiri (BSM)

1) BSM Mobile Banking GPRS (BSM MBG), yaitu layanan transaksi perbankan (non tunai) melalui mobile phone (handphone) berbasis GPRS.

Manfaat:

a) Kenyamanan bertransaksi kapan saja dan dimana saja.

81

Sudarman, Promosi Produk Unggulan Dari Bank Syariah Mandiri (BSM), makalah dipresentasikan dalam seminar regional ekonomi syariah di Aula STAIN Palangka Raya pada hari Sabtu, 30 April 2011, Slide h. 1-26.

b) Kemudahan melakukan transaksi seperti layaknya di ATM. c) Informasi saldo dan mutasi rekening hingga 20 transaksi. d) Biaya pulsa paling murah, kurang dari Rp 50 per transaksi. e) Layanan informasi kumpulan kata-kata bijak.

f) Layanan pembayaran zakat.

2) BSM Net Banking, yaitu layanan transaksi perbankan (non tunai) melalui internet.

Manfaat:

a) Informasi data transaksi perbankan dapat dilakukan sendiri melalui internet 24 jam sehari.

b) Layanan transfer antar rekening BSM dan antar bank.

c) Pengamanan berlapis untuk setiap transaksi yang dilakukan di BSM Net Banking.

d) Dapat mengelola sendiri transaksi keuangan.

3) BSM Card, yaitu kartu yang dapat dipergunakan untuk transaksi perbankan melalui ATM dan mesin debit (EDC/Electronic Data Capture).

Manfaat:

a) Kemudahan tarik tunai di seluruh ATM BSM, ATM Mandiri, ATM BCA, ATM Bersama dan ATM Prima.

b) Fasilitas transfer real time antar bank melalui jaringan ATM Bersama dan ATM Prima.

d) Kemudahan berbelanja di lebih dari 20.000 merchant yang menyediakan mesin EDC Prima BCA, antara lain: Carrefour, Giant, Hypermart, Toko Buku Gramedia, Alfamart, Indomaret, Rumah Sakit Ibu dan Anak Hermina, Apotik Kimia Farma.82

c. Produk Pembiayaan Bank Syariah Mandiri (BSM)

1) Edukasi BSM, yaitu pembiayaan kepada calon pelajar dalam mendapatkan dana pendidikan yang dibutuhkan.

Manfaat:

a) Sesuai syariah dan non ribawi.

b) Angsuran yang ringan dibandingkan dengan produk tanpa agunan sejenis.

c) Angsuran tetap sampai denan 3 tahun. d) Proses cepat dan mudah.

e) Biaya administrasi ringan. f) Tanpa agunan.

2) MMOB (Mudharabah Muqayyadah On Balance Sheet), yaitu fasilitas pembiayaan dengan alokasi sumber dana yang terikat (spesifik) dari pemilik dana (shahibul maal).

Manfaat:

a) Memperoleh kemudahan di dalam mengalokasikan dana yang ada. b) Memiliki target investasi sesuai dengan keinginan.

82

c) Meringankan beban operasional karena administrasi dan monitoring

dilakukan oleh Bank.

3) BSM customer Network Financing (Modal Kerja), yaitu pembiayaan modal kerja yang diberikan kepada nasabah untuk pembelian persediaan barang dari rekanan yang telah menjalin kerjasama dengan BSM.

Manfaat bagi rekanan:

a) Dapat lebih fokus pada kegiatan penjualan dan distribusi barang. b) Meningkatnya kualitas customer (nasabah).

c) Mengurangi beban administrasi pengelolaan piutang.

d) Menurunkan leverage dengan memperoleh uang tunai atas penjualan barang ke customer (nasabah), tanpa perlu membiayai piutang. e) Tidak mempunyai risiko pembiayaan ke customer (nasabah).

f) Pertumbuhan penjualan tidak dibatasi oleh kemampuan finansial rekanan.

Manfaat bagi nasabah:

a) Mendapatkan dukungan finansial untuk usaha nasabah. b) Meningkatkan profesionalisme nasabah.

4) Umrah, yaitu pembiayaan untuk mempermudah nasabah dalam memenuhi kebutuhan perjalanan umrah.

Manfaat:

Untuk memfasilitasi kebutuhan biaya perjalanan umrah melalui penyelenggara umrah yang telah terdaftar dan mempunyai izin dari

Departemen Agama serta memiliki pengalaman usaha penyelenggaraan umrah minimal selama 2 tahun.

5) Pensiunan, yaitu pembiayaan yang diperuntukkan bagi pensiunan. Manfaat:

a) Memberikan kesempatan dan kemudahan memperoleh fasilitas pembiayaan kepada pensiunan.

b) Menjembatani kebutuhan dana yang diperlukan oleh para pensiunan untuk memulai usaha yang produktif.

c) Menyalurkan pembiayaan agar mampu meningkatkan kualitas hidup para PNS dengan sistem pembayaran angsuran melalui potong langsung atas uang pensiun yang diterima setiap bulan.

6) PKPA (Pembiayaan kepada Koperasi Karyawan untuk Para Anggotanya), yaitu fasilitas penyaluran pembiayaan kepada anggota koperasi karyawan.

7) Griya BSM, yaitu fasilitas pembiayaan pemilikan rumah tinggal. Manfaat:

a) Angsuran ringan dan tetap hingga jatuh tempo pembiayaan b) Proses yang mudah dan cepat.

c) Jangka waktu pembiayaan yang panjang. d) Fleksibel untuk beli rumah baru atau second.

e) Fasilitas autodebet dari tabungan BSM.

f) Maksimum plafon pembiayaan sampai dengan Rp. 5 Milyar.83

83

Sudarman, Promosi Produk Unggulan Dari Bank Syariah Mandiri (BSM) . . . , h. 40-48.

B. Hasil Penelitian

1. Gambaran Umum Responden Penelitian.

Responden dalam penelitian ini adalah 100 nasabah Bank Mandiri Syariah (BSM) cabang Palangka Raya. Hal ini penulis melakukan wawancara secara langsung terhadap para responden yang datang ke kantor BSM cabang Palangka Raya atau penulis datang kerumah nasabah. Untuk pengambilan sampel, dalam penelitian ini digunakan teknik proposional random sampling, sehingga semua nasabah Bank Syariah Mandiri cabang Palangka Raya memiliki hak yang sama untuk dipilih menjadi sampel.

a. Distribusi Menurut Jenis Kelamin Tabel 4.1

DISTRIBUSI FREKUENSI RESPONDEN BERDASARKAN JENIS KELAMIN

Jenis Kelamin Frekuensi Prosentase

Pria 59 59%

Wanita 41 41%

Jumlah 100 100%

Sumber Data Angket 2012

Hasil menunjukkan bahwa dari sejumlah responden yang telah ditentukan ini terdapat 59% jumlah masyarakat/nasabah laki-laki dan 49% jumlah nasabah perempuan, jumlah dari masing-masing responden hampir seimbang hanya perbedaan jumlah 9 %.

b. Distribusi Menurut Pendidikan Tabel 4.2

DISTRIBUSI FREKUENSI RESPONDEN BERDASARKAN PENDIDIKAN

Pendidikan Frekuensi Prosentase

S1 atau lebih tinggi 38 35%

Diploma/D3 10 10%

Mahasiswa 16 16%

SMA Sederajat 34 35%

SMP 2 2%

Jumlah 100 100%

Sumber Data Angket 2012

Berpendidikan tinggi juga akan mempengaruhi pemikiran dan prilaku serta keputusan seseorang untuk mengatur pola hidup dan menajemen keuanganya, hal tersebut dilihat dari segi pola pikir yang dapat memahami dan membaca situasi dan keadaan yang semestinya ada pada manusia. Dalam hal ini peran pendidikan tentu sangat berpengaruh terhadap keputusan nasabah untuk mengenal dan menggunakan jasa Bank Syariah Mandiri Cabang Palangka Raya.

Tabel diatas menunjukkan bahwa pengguna jasa Bank Syariah Mandiri adalah mulai pendidikanya mulai tamat S1 atau lebih tinggi sampai dengan lulusan SMP, artinya Bank Syariah Mandiri tidak hanya di minati oleh masyarakat yang intelektualnya tinggi, akan tetapai masyarakat biasapun tertarik memakai jasa Bank Syariah Mandiri cabang Palangka Raya.

c. Distribusi Menurut Pekerjaan

DISTRIBUSI FREKUENSI RESPONDEN BERDASARKAN PEKERJAAN

Pekerjaan Frekuensi Prosentase

PNS 40 40%

Pegawai Swasta 19 19%

Pedagang 25 25%

Mahasiswa 16 16%

Jumlah 100 100%

Sumber Data Angket 2012

Data tabel diatas menunjukkan bahwa, Pegawai Negeri Sipil (PNS) mendominasi diantara profesi-profesi yang lainya, yaitu sebesar 40% responden. Sedangkan nilai terkecil yaitu 16% sebagai Mahasiswa. Ini dikarenakan produk yang ditawarkan oleh BSM mengarah kepada kebutuhan para PNS, seperti (Produk Dana Implan) produk ini dikhususkan kepada PNS yang mau melakukan pembiayaan.

d. Jawaban Responden Berdasarkan Variabel Promosi (X1) Tabel 4.4

HASIL ANGKET VARIABEL PROMOSI

No Pertanyaan

Skor Alternatif Jawaban Jml Frek Sangat Tidak Baik Tidak Baik Cukup Baik Baik Sangat Baik 1 Tanggapan Nasabah terhadap Iklan BSM di televise - - 66% 34% - 100%

2 Tanggapan Nasabah terhadap Iklan BSM di Radio - - 47% 53% - 100% 3 Tanggapan Nasabah Terhadap Iklan BSM di Koran - - 55% 45% - 100% 4 Tanggapan Nasabah terhadap karyawan yang ditugaskan oleh BSM untuk bertatap muka dengan nasabah

- - 23% 72% 5% 100%

5 Tanggapan Nasabah terhadap karyawan yang ditugaskan oleh BSM untuk mendatangi kerumah nasabah - - 15% 80% 5% 100% 6 Tanggapan Nasabah terhadap pimpinan BSM yang berkunjung kepada nasabah - - 30% 70% - 100% 7 Tanggapan Nasabah terhadap informasi dari keluarga - - 35% 65% - 100% 8 Tanggapan Nasabah terhadap informasi teman - - 37% 63% - 100% 9 Tanggapan Nasabah terhadap orang lain/sekitar - - 33% 67% - 100% Sumber Angket 2012

Berdasarkan hasil di atas dapat kita ketahui bahwa kegiatan promosi yang paling berpengaruh adalah Penjualan Pribadi (Personal selling)

Penjualan Pribadi merupakan kegiatan perusahaan untuk melakukan kontak langsung dengan calon konsumennya. Dengan kontak langsung ini diharapkan akan terjadi hubungan atau interaksi yang positif antara pengusaha dengan calon konsumennya itu. Yang termasuk dalam personal selling adalah: door to door selling, mail order, telephone selling, dan direct

selling. Terbukti bahwa pertanyaan no 4,5, dan 6 mendapatkan prosentase skor baik paling banyak dibandingkan dengan pertanyaan yang lainya.

e. Jawaban Responden Berdasarkan Variabel Produk (X2) Tabel 4.5

HASIL ANGKET VARIABEL PRODUK

No Pertanyaan

Skor Alternatif Jawaban Jml Frek Sangat Tidak Baik Tidak Baik Cukup Baik Baik Sangat Baik 1 Tanggapan Nasabah terhadap produk Umrah/Talangan haji - - 53% 47% - 100% 2 Tanggapan Nasabah terhadap produk Pensiunan - - 52% 48% - 100% 3 Tanggapan Nasabah terhadap produk Griya BSM

- - 64% 36% - 100%

4 Tanggapan Nasabah Jika mengetahui produk lain - - 28% 65% 7% 100% 5 Tanggapan Nasabah terhadap produk Tabungan BSM - - 27% 73% - 100% 6 Tanggapan Nasabah terhadap produk Tabungan BSM Investa Cendekia - - 57% 43% - 100% 7 Tanggapan Nasabah terhadap produk Tabungan Simpatik BSM - - 38% 62% - 100%

8 Tanggapan Nasabah Jika mengetahui produk lain - - 36% 58% 6% 100% 9 Tanggapan Nasabah terhadap produk BSM Mobile Banking GPRS (BSM MBG) - - 38% 62% - 100% 10 Tanggapan Nasabah terhadap produk BSM Net Banking - - 63% 37% - 100% 11 Tanggapan Nasabah terhadap produk BSM Card - - 9% 70% 21% 100% 12 Tanggapan Nasabah Jika mengetahui produk lain

- - 48% 52% - 100%

Sumber Angket 2012

Tabel diatas menunjukkan bahwa produk BSM yang paling bagus adalah BSM Card yaitu kartu yang dapat dipergunakan untuk transaksi perbankan melalui ATM dan mesin debit (EDC/Electronic Data Capture),

terbukti bahwa nil;ai skor 5 diperoleh 21%. BSM Card memiliki banyak layanan selain transaksi pengambilan uang tunai secara mudah juga bisa belanja di supermarket, hal tersebut menumbuhkan rasa ketertarikan nasabah untuk menggunakan jasa BSM Card secara terus menerus. Selain BSM Card produk yang lain dari pembiayaan seperti Dana IMPLAN kepada nasabah yang berprofesi sebagai PNS juga menanggapi secara Baik terhadap produk tersebut, terbukti skor 5 diperoleh sebanyak 6%.

f. Jawaban Responden Berdasarkan Variabel Peningkatan Jumlah Transaksi Tabel 4.6

HASIL ANGKET VARIABEL PENINGKATAN JUMLAH TRANSAKSI

No Pertanyaan

Skor Alternatif Jawaban Jml Frek Tidak Pernah Hampir Tidak Pernah Kadang -kadang Sering Selalu 1 Melakukan Transaksi Dalam kurun waktu satu minggu

- -

40% 60% - 100%

2 Melakukan Transaksi Dalam kurun waktu satu bulan

- -

4% 79% 17% 100%

3 Melakukan Transaksi Dalam kurun waktu satu tahun

- -

3% 74% 23% 100%

Sumber Angket 2012

Variabel Y adalah variabel yang dipengaruhi oleh variabel X, dalam penelitian ini variabel Y adalah Peningkatan Jumlah Transaksi yang dipengaruhi oleh kegiatan promosi dan juga jenis produk pada Bank Syariah Mandiri Cabang Palangka Raya. Dari tabel diatas membuktikan bahwasanya nasabah melakukan transaksinya dalam kurun waktu tertentu, yaitu dalam kurun waktu seminggu diperoleh skor 3 sebanyak 40% dan skor 60% artinya nasabah dalam waktu satu minggu tidak pasti melakukan transaksi dikarenakan alasan-alasan tertentu. Kemudian dalam kurun waktu satu bulan skor 3 hanya 4% dan skor 4 sebnyak 79% dan juga skor 5 sebanyak 17% artinya dalam kurun waktu satu bulan nasabah sering dan selalu melakukan transaksi pada Bank Syariah Mandiri Cabang Palangka Raya karena dilihat prosentase pekerjaan para nasabah yang menggunakan jasa BSM 60% pendapatan perorangannya diperoleh satu kali dalam sebulan, seperti PNS, Pegawai swasta, dan mahasiswa. Sedangkan setiap tahunya secara otomatis nasabah akan sering dan selalu melakukan transaksi.

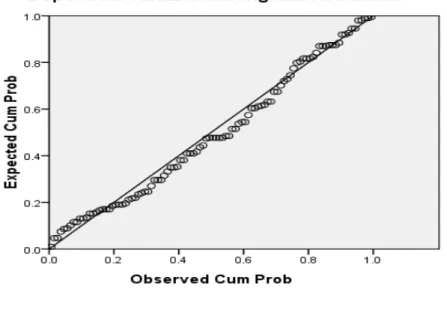

2. Analisis Data a. Uji Normalitas

Untuk menguji normalitas digunakan metode enter, yaitu dengan menganalisis penyebaran data (titik) pada sumbu diagonal dari grafik.

Gambar 1.2

Adapun hasil uji normalitas dapat dilihat pada gambar diatas hasil tersebut diperoleh dari hasil angket responden kemudian dianalisis menggunakan SPSS 17.0. Kemudian hasil analisis grafik dapat diketahui bahwa sebaran data (plot) menyebar disekitar garis diagonal dan mengikuti arah garis diagonal. Maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

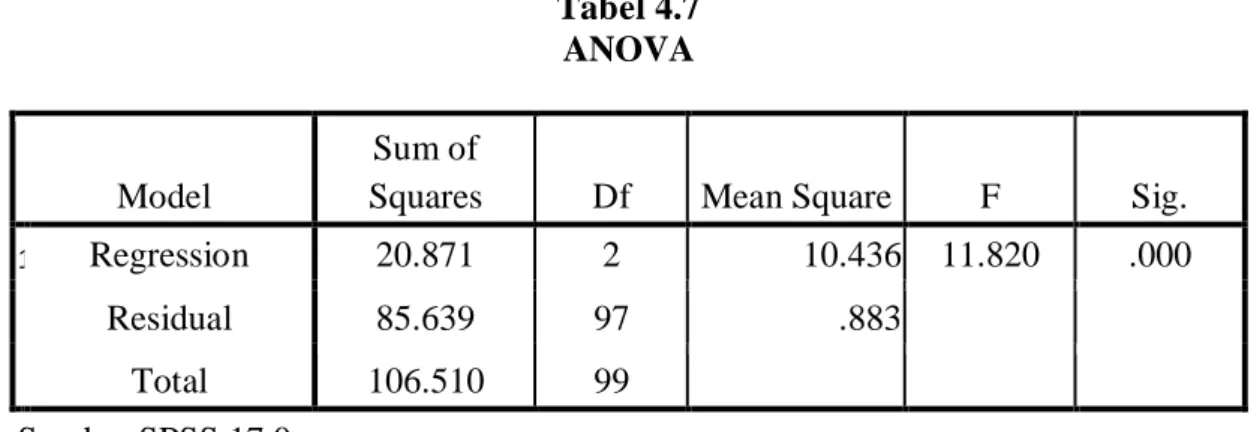

b. Uji Liniaritas

Berdasarkan teori bahwa Dua variable dikatakan mempunyai hubungan yang linear bila signifikansi (linearity) kurang dari 0,05.

Tabel 4.7 ANOVA

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 20.871 2 10.436 11.820 .000

Residual 85.639 97 .883

Total 106.510 99

Sumber SPSS 17.0

Kemudian dari tabel diatas maka dapat diketahui bahwa nilai signifikansinya 0,000 < 0,05 nilai linearity (0,000) lebih kecil dari pada 0,05. Jadi dapat disimpulkan bahwa model regresi memenuhi asumsi liniaritas.

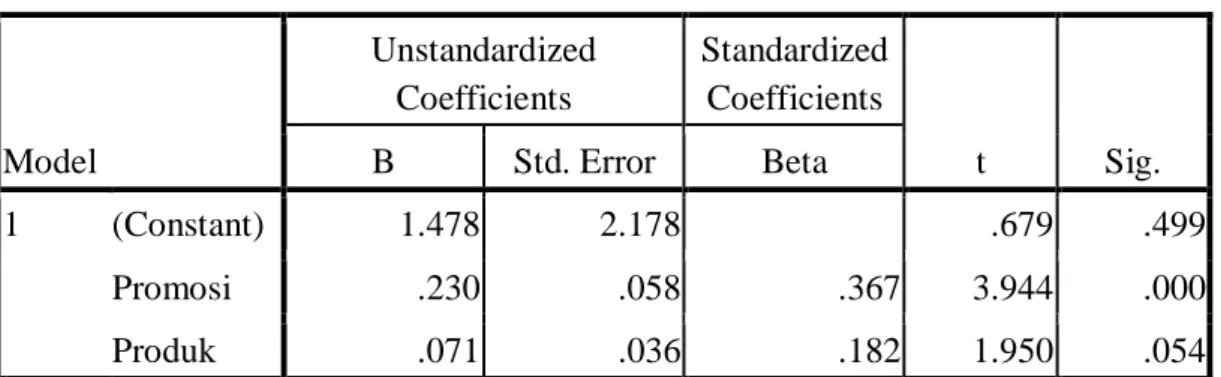

c. Analisis regresi berganda

Analisis regresi berganda digunakan untuk mengetahui atau meramalkan besarnya pengaruh antara variabel bebas (X) terhadap

variabel tak bebas (Y) Dari hasil pengolahan data dengan SPSS didapatkan persamaan regresi sebagai berikut:

Tabel 4.8 COEFFICIENTS Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 1.478 2.178 .679 .499 Promosi .230 .058 .367 3.944 .000 Produk .071 .036 .182 1.950 .054

Sumber data angket

Y = 1.478 + 0,230 X1 + 0,071 X2

a. Y= konstanta = 1.478 artinya Apabila Bank Syariah Mandiri Cabang Palangka Raya tidak melakukan kegiatan Promosi dan Produk maka Peningkatan Jumlah Transaksi Nasabah yang dihasilkan akan tetap ada sebesar 1.478. Hal ini dapat disimpulkan bahwa Peningkatan Jumlah Transaksi Nasabah pada Bank Syariah Mandiri Cabang Palangka Raya tidak hanya dipengaruhi oleh kegiatan Promosi dan Jenis produk tetapi ada juga variabel lain yang mempengaruhi.

b. Koefisien regresi X1 (Promosi) = 0.230 artinya : Apabila terdapat peningkatan variabel promosi sebesar satu satuan sementara variabel independen lainnya tetap, maka Peningkatan Jumlah Transaksi Nasabah akan mengalami peningkatan sebesar 0.367

c. Koefisien regresi X2 (Produk) = 0.071 artinya : Apabila terdapat peningkatan variabel produk sebesar satu satuan sementara variabel independen lainnya tetap, maka Peningkatan Jumlah Transaksi Nasabah akan mengalami peningkatan sebesar 0.071

C. Uji Hipotesis 1. Uji t

Uji t adalah uji untuk mengetahui pengaruh variabel promosi dan produk secara individu terhadap peningkatan jumlah transaksi nasabah. Regresi secara individu ini dilakukan dengan menggunakan α=5% yang berarti tingkat keyakinan adalah 95% pengujian ini menggunakan uji dua sisi yaitu untuk membandingkan nilai t hitung dan t tabel dengan kriteria sebagai berikut :

a. Untuk menjawab hipotesis yang berbunyi “Promosi berpengaruh terhadap peningkatan jumlah transaksi” maka kita lihat analisis sebagai berikut: Kaidah Keputusan:

1) Jika nilai t hitung > t tabel , maka Ho ditolak dan Ha diterima, artinya signifikan.

2) Jika nilai t hitung > t tabel , maka Ho diterima dan Ha ditolak, artinya tidak signifikan.

Tabel Coefficients 1.2 diketahui t hitung = 3.944. Prosedur mencari statistik tabel dengan kriteria:

1) Tingkat signifikan ( = 0,05) untuk uji dua pihak

2) Df atau dk (derajat kebebasan) = 100 – 2 – 1 Sehingga didapat t tabel = 1. 164

Ternyata nilai t hitung > t tabel atau 3.944 > 1.64, maka Ho ditolak dan Ha diterima, artinya Signifikan. Jadi Promosi berpengaruh signifikan terhadap peningkatan jumlah transaksi nasabah.

Kemudian Hipotesis dengan teknik probabilitas diuji dirumuskan secara statistik sebagai berikut..

Kaidah Keputusan:

1) Jika nilai probabilitas 0,05 lebih kecil atau sama dengan nilai probabilitas Sig atau [0,05 < Sig], maka Ho diterima dan Ha ditolak, artinya tidak signifikan.

2) Jika nilai probabilitas 0,05 lebih besar atau sama dengan nilai probabilitas Sig atau [0,05 > Sig], maka Ho ditolak dan Ha diterima, artinya signifikan.

Tabel Coefficiants diperoleh variabel promosi nilai Sig. Sebesar 0,000, kemudian dibandingkan dengan probabilitas 0,05, ternyata nilai probabilitas 0,05 lebih besar dari nilai probabilitas Sig atau [0,05 > 0,000], maka Ho ditolak dan Ha diterima artinya signifikan. Terbukti bahwa promosi berpengaruh signifikan terhadap peningkatan jumlah transaksi.

b. Untuk menjawab hipotesis yang berbunyi “produk berpengaruh terhadap peningkatan jumlah transaksi” maka kita lihat analisis sebagai berikut: Kaidah Keputusan:

1) Jika nilai t hitung ≥ t tabel , maka Ho ditolak dan Ha diterima, artinya signifikan.

2) Jika nilai t hitung ≤ t tabel , maka Ho diterima dan Ha ditolak, artinya tidak signifikan.

Tabel Coefficients 1.3 diketahui t hitung = 1.950. Prosedur mencari statistik tabel dengan kriteria:

1) Tingkat signifikan ( = 0,05) untuk uji dua pihak

2) Df atau dk (derajat kebebasan) = 100 – 2 – 1 Sehingga didapat t tabel = 1. 64

Ternyata nilai t hitung > t tabel atau 1.950 > 1. 64, maka Ho ditolak dan Ha diterima, artinya Signifikan. Jadi Promosi berpengaruh signifikan terhadap peningkatan jumlah transaksi nasabah.

Kemudian Hipotesis dengan teknik probabilitas diuji dirumuskan secara statistik sebagai berikut..

Kaidah Keputusan:

1) Jika nilai probabilitas 0,05 lebih kecil atau sama dengan nilai probabilitas Sig atau [0,05 < Sig], maka Ho diterima dan Ha ditolak, artinya tidak signifikan.

2) Jika nilai probabilitas 0,05 lebih besar atau sama dengan nilai probabilitas Sig atau [0,05 > Sig], maka Ho ditolak dan Ha diterima, artinya signifikan.

Tabel Coefficiants diperoleh variabel produk nilai Sig. Sebesar 0,05, kemudian dibandingkan dengan probabilitas 0,05, ternyata nilai probabilitas 0,05 lebih besar dari nilai probabilitas Sig atau [0,05 > 0,05], maka Ho ditolak dan Ha diterima artinya signifikan. Terbukti bahwa promosi berpengaruh signifikan terhadap peningkatan jumlah transaksi.

2. Korelasi Parsial

Tabel 4.9 CORRELATIONS

Peningkatan

transaksi Promosi Produk Pearson Correlation Peningkatan transaksi 1.000 .406 .259 Promosi .406 1.000 .210 Produk .259 .210 1.000

Sig. (1-tailed) Peningkatan transaksi . .000 .005 Promosi .000 . .018 Produk .005 .018 . N Peningkatan transaksi 100 100 100 Promosi 100 100 100 Produk 100 100 100

Hasil Uji Korelasi Parsial variabel Promosi (X1) dengan Peningkatan Jumlah Transaksi (Y). Nilai yang diperoleh sebesar 0,406 tingkat hubungan yang cukup antara variabel Promosi dan Peningkatan Jumlah Transaksi. Untuk membuktikan pertanyaan hipotesis “apakah ada hubungan yang signifikan antara variabel X1 dan Y” maka dilihat nilai signifikansinya sebagai berikut:

Hipotesis bentuk kalimat

Ho : Promosi tidak berhubungan secara signifikan dengan Peningkatan Jumlah Transaksi

Ha : Promosi berhubungan secara signifikan dengan Peningkatan Jumlah Transaksi.

Kaidah Keputusan:

1) Jika nilai probabilitas 0,05 lebih kecil atau sama dengan nilai probabilitas Sig atau [0,05 < Sig], maka Ho diterima dan Ha ditolak, artinya tidak signifikan.

2) Jika nilai probabilitas 0,05 lebih besar atau sama dengan nilai probabilitas Sig atau [0,05 > Sig], maka Ho ditolak dan Ha diterima, artinya signifikan.

Tabel Correlations diperoleh variabel Promosi dan Peningkatan Jumlah Transaksi nilai Sig. (2-tailed) sebesar 0,000, kemudian dibandingkan dengan probabilitas 0,05, ternyata nilai probabilitas 0,05 lebih besar dari nilai probabilitas Sig. (2-tailed) atau [0,05 > 0,000], maka Ho ditolak dan Ha

diterima artinya signifikan. Terbukti bahwa Promosi berhubungan secara signifikan dengan Peningkatan Jumlah Transaksi.

Hasil correlations variabel Produk (X2) dengan Peningkatan Jumlah Transaksi (Y). Nilai yang diperoleh sebesar 0, 259 tingkat hubungan yang cukup kuat antara variabel produk dan peningkatan jumlah transaksi. Untuk membuktikan Hipotesis “apakah ada hubungan yang signifikan antara variabel X2 dan Y” lihat saja nilai signifikansinya.

Hipotesis bentuk kalimat

Ho : Produk tidak berhubungan secara signifikan dengan Peningkatan Jumlah Transaksi

Ha : Produk berhubungan secara signifikan dengan Peningkatan Jumlah Transaksi.

Tabel Correlations diperoleh variabel Produk dan Peningkatan Jumlah Transaksi nilai Sig. (2-tailed) sebesar 0,005, kemudian dibandingkan dengan probabilitas 0,05, ternyata nilai probabilitas 0,05 lebih besar dari nilai probabilitas Sig. (2-tailed) atau [0,05 > 0,005], maka Ho ditolak dan Ha diterima artinya signifikan. Terbukti bahwa Produk berhubungan secara signifikan dengan Peningkatan Jumlah Transaksi.

D. Pembahasan

Rumusan masalah penelitian ini ada tiga yakni Apakah promosi berpengarruh terhadap peningkatan jumlah transaksi pada Bank Syariah Mandiri cabang Palangka Raya. Apakah jenis produk berpengaruh terhadap

peningkatan jumlah transaksi Bank Syariah Mandiri cabang Palangka Raya. Pengaruh apa yang paling dominan terhadap peningkatan jumlah transaksi Bank Syariah Mandiri cabang Palangka Raya.

1. Pengaruh promosi terhadap peningkatan jumlah transaksi pada Bank Syariah Mandiri cabang Palangka Raya (Y = 1.478 + 0,230 X1 + 0,071 X2 ) Promosi merupakan salah satu variable dalam bauran pemasaran yang sangat penting dilaksanakan oleh perusahaan dalam memasarkan produk jasa. Kegiatan promosi bukan saja berfungsi sebagai alat komunikasi antara perusahaan dengan konsumen, melainkan juga sebagai alat untuk mempengaruhi konsumen dalam kegiatan pembelian, penggunaan jasa sesuai dengan keinginan dan kebutuhanya. 84 Berdasarkan uraian tersebut maka penulis mengasusmsikan setelah konsumen dalam kegiatan pembelian, penggunaan jasa maka atau loyalitas nasabah akan tumbuh dan pada akhirnya konsumen akan terus menerus melakukan berbagai bentuk transaksi. Seperti yang sudah dijelaskan pada pembahasan sebelumnya bahwa bauran promosi ada 4 diantaranya, Periklanan (Advertising), Penjualan Pribadi (Personal selling), Promosi Penjualan (Sales Promotion), dan Publisitas (Pubilicity).

Keempat bauran promosi diatas kemudian muncul Cara perbankkan dalam memasarkan produknya, baik terang-terangan maupun secara diam-diam, antara lain dengan, mengeluarkan brosur, membagikan agenda tahunan, membuat kalender, mengadakan pendekatan ke berbagai

84

Rambat Lupiyoadi, A. Hamdani, Manajemen Pemasaran Jasa, Jakarta: Salemba Empat, 2006, h. 120.

pihak, melakukan kegiatan publicity di mass media, menjadi sponsor berbagai kegiatan dalam masyarakat, dan masih banyak lagi kegiatan yang dapat dilakukan oleh pihak Bank.

Adapun cara-cara promosi yang dilancarkan oleh Bank antara lain dengan mengagung-agungkan produk baru, yang dianggap produk unggulan mereka dengan menyatakan: Bunga rendah atau kompetitif, berhadiah total sekian milyar rupiah, perjalanan ke luar negeri, gratis biaya transfer, ATM yang tersebar dibanyak tempat, system online dan lain sebagainya.

Kemudian penulis melihat, mengamati, dan melakukan penelitian terhadap masyarakat di kota Palangka Raya yang menabung di Bank Syariah Mandiri cabang Palangka Raya menunjukkan bahwa promosi yang diterapkan oleh Bank Syariah mandiri cabang Palangka Raya berpengaruh dan signifikan terhadap peningkatkan jumlah transaksi. Hal tersebut mengacu pada pernyataan bahwa : (t hitung ≥ t tabel) artinya apabila nilai (t) hitung lebih besar dari (t) tabel, maka hal tersebut menunjukkan hubungan tau pengaruh yang signifikan.

Terbukti bahwa jumlah responden atau N = 100, Tingkat signifikan ( = 0,05) atau 0,05 untuk uji dua variabel dan Df atau dk (derajat kebebasan) = 100 – 2 – 1 Sehingga didapat t tabel = 1, 164. Sedangkan dalam penelitian menunjukkan nilai (t) hitung = 3.944.

Dari ketentuan tersebut menunjukkan bahwa jika dibandingkan antara (t) hitung dengan (t) tabel, maka bisa dilihat ternyata nilai t hitung > t

tabel atau 3.944 > 1.64, maka Ho ditolak dan Ha diterima, artinya kegiatan promosi menunjukkan hubungan atau pengaruh secara signifikan terhadap peningkatan jumlah transaksi pada Bank Mandiri Syariah cabang Palangka Raya.

2. Pengarruh produk terhadap peningkatan jumlah transaksi pada Bank Mandiri Syariah cabang Palangka Raya (Y = 1.478 + 0,230 X1 + 0,071 X2 ) Disamping promosi, produk juga termasuk dari bagian bauran pemasaran (marketing mix) yang bertujuan untuk menciptakan tujuan pemasaran. Produk adalah segala sesuatu baik yang bersifat fisik maupun fisik maupu non fisik yang dapat ditawarkan kepada konsumen untuk memenuhi keinginannya dan kebutuhannya.

Berbagai produk yang ditawarkan oleh Bank antara lain: 1) Simpanan Giro

2) Simpanan deposito 3) Sertifikat Bank

4) Berbagai macam tabungan

5) Fasilitas kredit, perumahan, mobil, investasi, modal kerja, dan lain sebagainya.

6) Transfer

7) Kliring- menagih giro bilyet/cek pada Bank di kota yang sama 8) Inkaso-membantu menagih giro bilyet/cek ke Bank di kota lain 9) Jual beli efek

10)Surat jaminan atau garansi Bank.85

Berdasarkan hasil Uji t dengan t hitung dan t tabel pada taraf signifikansi 5% dengan df = (100 – 2 – 1) sebesar 1, 64 dapat dinyatakan bahwa :

Variabel produk secara individu berpengaruh terhadap Peningkatan Jumlah Transaksi Nasabah pada Bank Syariah Mandiri cabang Palangka Raya. Hal ini dapat dilihat dari besarnya nilai (t) hitung variabel produk sebesar 1, 950 lebih besar dari nilai (t) tabel sebesar 1, 64 (1, 950 ≥ 1, 64) pada taraf signifikan 5% hal ini menunjukkan bahwa hipotesis yang menyatakan terdapat pengaruh variabel promosi terhadap peningkatan jumlah transaksi nasabah pada Bank Syariah Mandiri cabang Palangka Raya maka Ho ditolak dan Ha diterima, artinya ada hubungan atau pengaruh yang signifikan.

3. Faktor Yang Lebih Dominan Mempengaruhi Peningkatan Jumlah Transaksi Pada Bank Syariah Mandiri cabang Palangka Raya.

Menyambung pembahasan dari kedua variabel diatas, maka penilis menganalisa variabel manakah yang lebih dominan mempengaaruhi Peningkatan Jumlah Transaksi Pada Bank Syariah Mandiri cabang Palangka Raya, apakah variabel pertama yakni promosi atau variabel kedua yakni produk.

Mengacu kepada hasil penelitian dan pengelolaan data analisis regresi ganda Koefisien regresi X1 (Promosi) = 0.230 artinya : Apabila

85

Buchari Alma, Manajemen Pemasaran Dan Pemasaran Jasa, bandung: Alfabeta, 2011. h. 336

terdapat peningkatan variabel promosi sebesar satu satuan sementara variabel independen lainnya tetap, maka Peningkatan Jumlah Transaksi Nasabah akan mengalami peningkatan sebesar 0.367.

kemudian Koefisien regresi X2 (Produk) = 0.071 artinya : Apabila terdapat peningkatan variabel produk sebesar satu satuan sementara variabel independen lainnya tetap, maka Peningkatan Jumlah Transaksi Nasabah akan mengalami peningkatan sebesar 0.161. Dari hasil analisis diatas dapat disimpulkan bahwa faktor yang paling dominan mempengaruhi peningkatan jumlah transaksi pada Bank Syariah Mandiri cabang Palangka Raya adalah faktor promosi.

![Tabel Coefficiants diperoleh variabel produk nilai Sig. Sebesar 0,05, kemudian dibandingkan dengan probabilitas 0,05, ternyata nilai probabilitas 0,05 lebih besar dari nilai probabilitas Sig atau [0,05 > 0,05], maka Ho ditolak dan H](https://thumb-ap.123doks.com/thumbv2/123dok/4060946.2782736/31.913.210.751.626.1067/coefficiants-diperoleh-variabel-sebesar-dibandingkan-probabilitas-probabilitas-probabilitas.webp)