7

LANDASAN TEORI

2.1 Teori-teori

Umum

2.1.1 Metode-Metode Dalam Evaluasi Investasi

Teknologi Informasi

Metode-metode yang banyak digunakan oleh perusahaan-perusahaan dalam mengevaluasi investasi IT (Turban, Leidner, Mclean, dan Wetherbe, p566) :

• Pendekatan Finansial (Financial Approach)

Metode penilaian yang hanya menggunakan dampak-dampak dari segi keuangan dalam proses evaluasi yang dilakukan, berfokus pada arus kas yang diterima dan dikeluarkan sebagai hasil dari investasi yang sudah dilakukan.

• Pendekatan Multicriteria (Multicriteria Approach)

Metode pengukuran yang mempertimbangkan dari dua sisi, yaitu segi finansial dan nonfinansial yang tidak bisa diukur segi moneternya. Menggunakan teknik pengambian keputusan secara kualitatif dan kuantitatif.

• Pendekatan Rasio (Ratio Approach)

Menggunakan penghitungan rasio dalam mengevaluasi investasi IT.

• Pendekatan Portofolio (Portfolio Approach)

Menggunakan portfolio untuk menempatkan beberapa proposal investasi terhadap kriteria-kriteria pengambilan keputusan.

Sedangkan menurut Ranti (2006) dalam sebuah jurnal yang ditulisnya. Disebutkan beberapa jenis metode evaluasi IT seperti:

• Information Economics (IE)

Information Economics (IE) adalah varian atau turunan dari cost-benefits analysis, dibuat untuk mengatasi berbagai hal yang bersi-fat intagible seperti intangible benefits yang ditemukan dalam sua-tu proyek IT.

• Real Options Valuation (ROV)

Tujuan dari ROV adalah meletakkan nilai yang dapat dikuantitatif-kan pada suatu keadaan yang fleksibel. Teknik ini digunadikuantitatif-kan pada leasing, merger dan acquisition, dan manufacturing.

• Balanced Scorecard (BSC)

BSC adalah satu perangkat alat pengukuran financial dan

opera-tional yang menyediakan proporsi yang seimbang antara dampak

financial dan operational dari nilai suatu sistem. BSC fokus pada empat perspektif area yaitu finance, customers, internal processes, dan employee learning and growth.

• Economic Value Added (EVA)

EVA digunakan sebagai alat ukur untuk pengukuran dari kinerja individual setiap departemen termasuk IT didalamnya yang dila-kukan baik itu secara bulanan, empat bulanan, maupun tahunan yang dapat memberikan bantuan bagi manajemen dalam pengam-bilan keputusan untuk proyek baru.

• Return on Management (ROM)

ROM mengukur dampak dari IT pada kinerja bisnis unit berdasar-kan pada nilai tambah yang disediaberdasar-kan manajemen bagi perusa-haan.

• Multi-Objective Multi-Criteria (MOMC)

MOMC secara jelas mengakui keberadaan dari berbagai aspek dan lebih dari satu perangkat nilai dalam keputusan untuk melakukan investasi IT.

2.1.2 Analisa Biaya Manfaat (Cost Benefit Analysis)

Cost benefit analysis adalah proses mengevaluasi suatu sistem yang di-usulkan dengan membandingkan perkiraan biaya dan manfaat (Alter, 1999, p404). Analisa biaya manfaat dapat juga didefinisikan sebagai proses memban-dingkan berbagai jenis biaya yang dikeluarkan untuk pengimplementasian IS dengan manfaat-manfaat yang diharapkan oleh perusahaan dengan pemakaian system tersebut (Remenyi, 1995, p80). Analisa biaya manfaat membutuhkan perkiraan biaya dan manfaat dinyatakan dalam satuan mata uang (rupiah

misal-nya). Jika ternyata didapatkan besar manfaat lebih tinggi dibandingkan biaya maka sistem tersebut mungkin akan diimplementasikan, demikian pula sebalik-nya (Parker et al, 1988, p75).

Keputusan untuk investasi modal dapat dianalisa dengan menggunakan analisa biaya manfaat, dengan membandingkan total nilai keuntungan yang di-dapat dengan biaya-biaya yang berhubungan.

Analisa biaya manfaat dapat digunakan dalam dua cara. Pertama, sebagai alat perencana yang membantu dalam pengambilan keputusan apakah suatu sistem layak atau tidak. Kedua, analisa biaya manfaat digunakan sebagai alat evaluasi apakah proyek sistem informasi sudah sesuai dengan tujuan yang diinginkan.

Setelah menentukan manfaat yang diharapkan dan biaya implementasi proyek, hubungan antara biaya dan manfaat perlu dijelaskan atau didefinisikan lebih lanjut. Ada beberapa pendekatan untuk mendefinisikan hubungan tersebut, diantaranya:

• Simple Return on Investment (ROI)

Teknik ini biasa disebut accounting rate of return dengan mengukur keefektifan manajemen dalam memperbanyak keuntungan mengguna-kan asset-asset yang tersedia. Simple ROI merupamengguna-kan rasio dari rata-rata pendapatan bersih proyek dibagi dengan investasi proyek tersebut. Metode ini cocok untuk proyek pemrosesan data dan sistem informasi.

• Internal Rate of Return (IRR)

Teknik ini paling banyak digunakan dalam teknik analitis. Teknik ini mendapatkan tingkat diskonto dari suatu investasi di mana present value dari arus kas bersih sama dengan present value dari pengeluaran kas.

• Net Present Value (NPV)

Metode ini menghitung selisih antara nilai sekarang investasi dengan nilai sekarang penerimaan-penerimaan kas bersih di masa yang akan datang. Untuk menghitung nilai sekarang tersebut perlu ditentukan ter-lebih dulu tingkat bunga yang dianggap relevan. Dalam analisa NPV, analis dapat mengkonversi manfaat dari nilai-nilai masa datang men-jadi sebanding dengan nilai masa sekarang dengan memotong manfaat tersebut menjadi biaya organisasi. Mereka dapat membandingkan nilai masa sekarang dari manfaat masa datang dengan biaya-biaya yang di-butuhkan untuk mencapai manfaat tersebut, untuk menentukan apakah manfaat yang didapat lebih besar dari biaya yang dikeluarkan.

2.1.3 Definisi

Information Economics (IE)

Menurut Parker, Benson, dan Trainor (1998. p5). Information Eco-nomics merupakan sekumpulan peralatan (tools) komputasi untuk mengkuanti-taskan biaya dan manfaat dari suatu proyek teknologi informasi

Sedangkan menurut Robson (1997, p237) Information Economics se-cara eksplisit mengevaluasi alternatif investasi sistem informasi dengan

mengi-dentifikasi dan lalu mengevaluasi (evaluating), pemberian skor (scoring), dan pemberian peringkat (ranking) faktor positif (nilai) dan faktor negatif (risiko atau ketidakpastian) yang potensial dari sekumpulan kandidat investasi.

Metode Information Economics ini dikembangkan karena adanya kebutuhan dari pihak enterprise untuk mengetahui bagaimana dampak ekonomis investasi teknologi informasi terhadap perusahaan.

Metode Information Economics yang diperkenalkan 20 tahun yang lalu oleh Bob Benson, Ed Trainor dan Marilyn Parker ini merupakan pengembangan dari metode tradisional Cost Benerfit Analysis. Metode IE muncul karena adanya kebutuhan dari pihak perusahaan untuk mengetahui bagaimana dampak ekonomis investasi IT terhadap perusahaan yang berfokus pada justifikasi dan prioritisasi investasi IT berdasarkan faktor manajemen seperti kesesuaian strategi, keunggulan bersaing, respon kompetitif, dan informasi manajemen, infrastruktur strategic IT yang dihubungkan dengan ROI atau perhitungan finansial lainnya.

Dalam pengukuran Information Economics terdapat empat tahapan yaitu:

- Identifikasi nilai dan total biaya dari setiap proyek

- Menetapkan kriteria ekonomi sementara dalam proses pembuatan keputusan

- Memperkirakan alternatif yang mungkin terjadi

2.2 Teori-teori

New Information Economics

Teori-teori berikut merupakan teori yang digunakan untuk mendukung ruang lingkup bahasan.

2.2.1 Definisi New Information Economics

Information Economics yang dikembangkan oleh Parker ternyata pada praktiknya ditemukan kelemahan dimana kesulitan timbul pada penerapkan ROI terhadap project IT strategic yang menghasilkan manfaat yang tidak terlihat (intangible benefit). Oleh karena itu, Robert J Benson bersama dengan rekan-rekannya menyempurnakan metode ini menjadi metode New Information Economics.

New Information Economics adalah sebuah pendekatan yang terintegrasi antara pengontrolan anggaran pengeluaran teknologi informasi dengan mendapatkan tender besar di bidang teknologi informasi (IT). Hal ini dimulai dari bisnis yang terkoordinasi atau proses perencanaan strategis hingga tercapainya pengukuran kinerja bisnis yang diinginkan. New Information Economics merupakan paradigma baru untuk memahami, mengatur dan mengontrol seluruh pengeluaran IT, yang semuanya mengarah kepada pengambilan keputusan IT yang tepat. (Anonymous, 2004e)

Menurut Benson, Bugnitz dan Walton (2004, p99) New Information

Economics adalah seperangkat praktik terkoordinasi yang didasarkan pada

bisnis dengan proses management IT, dengan demikian dapat menghubungkan strategi bisnis perusahaan ke rencana dan aktivitas IT.

2.2.2 Tujuan dari Praktik New Information Economics

(NIE)

Menurut Benson, Bugnitz, dan Walton (2004, p1) tujuan dari praktik New Information Economics adalah untuk menghasilkan hasil yang tepat den-gan keputusan yang tepat (right decision and right results) dalam hal investasi IT sehingga investasi yang dilakukan dapat mendukung kegiatan strategis dan efektifitas operasional perusahaan.

Hasil yang tepat diperoleh apabila perusahaan dapat mengontrol biaya IT dan sekaligus dapat meningkatkan dampak pada hasil akhir utama. Sedang-kan pengambilan keputusan yang tepat, aSedang-kan mengarah terhadap tercapainya hasil yang tepat, seperti:

- Menciptakan alternatif investasi yang lebih baik, atau menciptakan ide yang lebih baik untuk pengembangan suatu proyek.

- Memilih investasi dan proyek yang tepat dari alternatif yang tersedia. - Menghilangkan sumber daya IT yang tidak produktif dari pengeluaran

yang sedang berjalan.

- Meningkatkan kinerja dari sumber daya IT yang tersedia.

Tujuan dari praktik New Information Economics dijelaskan dalam

Gambar 2.1 berikut ini:

Gambar 2.1 Tujuan NIE adalah IT Improvement Zone (Sumber: Benson et al., 2004, p2)

Pada dunia nyata, perusahaan selalu dihadapkan pada biaya IT dan dampak bottom-line IT, pengurangan biaya pada IT tidak secara langsung dapat meningkatkan dampak bottom-line. Tetapi dengan adanya framework dan prak-tik manajemen yang tepat, perusahaan dapat mengontrol perkembangan biaya IT dan secara bersamaan dapat meningkatkan dampak untuk bottom-line dari biaya dan investasi tersebut. (Benson et al., 2004, p3). Untuk memperoleh kepu-tusan dan hasil yang tepat dari biaya dan dampak IT yang ada, beberapa pende-katan yang dapat dilakukan, ditunjukkan pada Gambar 2.2, yang dapat dijalan-kan perusahaan (Benson et al., 2004, pp 4-5):

- Reduced cost objective, dengan menerapkan kerangka kerja dan lima praktik manajemen, perusahaan dapat mengurangi biaya IT dan mem-pertahankan kontribusi yang diberikan IT terhadap bottom-line. IT dapat baik seperti semula dengan biaya yang lebih rendah.

- a Stable cost objective, perusahaan dapat melanjutkan penggunaan IT

dan mempertahankan pertumbuhan bisnis, serta tetap mengontrol pengeluaran IT secara keseluruhan.

- a Sweet pot objective, merupakan kombinasi dari pengurangan biaya

dengan dampak bottom-line yang lebih baik.

Gambar 2.2 Hasil yang mungkin bagi perusahaan (Sumber: Benson et al., 2004, p4)

2.2.3 Disconnect

Walaupun perusahaan memerlukan perencanaan yang efektif, keputu-san kesesuaian sumber daya, anggaran, dan yang lainnya, perusahaan menda-patkannya tergantung dari seberapa baiknya proses manajemen ke tiap unit bis-nis.

Kebanyakan perusahaan mempunyai suatu proses manajemen yang terputus di bagian teknologi informasi. Sebagai contoh, dalam suatu peluncuran program atau produk baru, kadang kali perencanaan bisnisnya tidak dihubung-kan dengan perencanaan teknologi informasi, proses anggaran perusahaan, dan kemampuan manajemen. Akibatnya adalah investasi teknologi informasi peru-sahaan dan pembelian berkelanjutan tidaklah mendukung strategi bisnis dikare-nakan tidak adanya titik temu komunikasi antara CEO, manajer bisnis dan ma-najer teknologi informasi.

Ada beberapa masalah yang sering ditemukan dalam terputusnya pros-es manajemen (Benson 2004, p7) antara lain:

- Perencanaan bisnis tidak diiringi dengan perencanaan teknologi informasi

- Perencanaan teknologi informasi berfokus pada teknologinya, bukan secara langsung mengarah ke strategi bisnis

- Manajer bisnis tidak melihat teknologi informasi sebagai pendukung strategi mereka

- Proyek teknologi informasi tidak mendukung strategi bisnis. Pembelian infrastruktur teknologi informasi dan perawatan aplikasi tidak mendukung strategi bisnis.

- Anggaran perusahaan tidak menggambarkan hasil dari perencanaan teknologi informasi

- Perencanaan teknologi informasi merupakan shelfware yang tidak memandu keputusan manajemen, proyek, atau anggaran

- Penguasaan teknologi informasi tidak mengarahkan teknologi informasi dan perspektif bisnis.

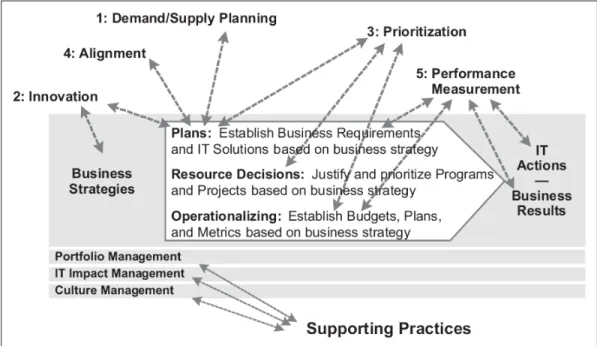

2.2.4 Lima Praktik New Information Economics

New Information Economics terdiri dari lima praktik yang ditunjukkan pada Gambar 2.3, dimana ke lima praktik tersebut merupakan sebuah alat yang dapat digunakan untuk mengartikan bisnis strategi perusahaan ke program dan inisiatif yang dapat diimplementasikan oleh IT. (Benson et al., 2004, pp 101-105)

Gambar 2.3 Lima Praktik New Information Economics (Sumber: Benson et al., 2004, p101)

Kelima praktik tersebut adalah:

- Demand/ Supply Planning

Sasaran dari praktik ini adalah agar perencanaan IT secara eksplisit digera-kan oleh stategi bisnis dan kebutuhan bisnis.

Perencanaan strategis IT terdiri dari dua komponen, yaitu:

1. Permintaan (demand) dari servis IT, disebabkan oleh bisnis strategi dan tujuan perusahaan, serta dinyatakan sebagai kebutuhan IT strategis (Strategis IT requirements)

2. Penawaran (supply) dari servis IT yang akan datang, menggambarkan agenda strategis IT (IT strategic agenda).

Tujuan dari praktik Strategic Demand/Supply Planning adalah untuk meng-hasilkan Actionable Strategic Plan for IT yang terdiri dari pernyataan Busi-ness Strategic Requirement (Demand) dan IT Strategic Response (Supply). Menurut Benson et al (2004, p194) elemen-elemen yang terdapat dalam Strategic Demand/Supply Planning adalah:

• Deskripsi praktek

- Secara eksplisit menghubungkan strategi dan rencana IT dengan strategic intention

- Menetapkan permintaan strategi bisnis terhadap IT dan strategi dan rencana IT untuk pasokan kebutuhan IT yang dibutuhkan.

• Hasil proses yang diinginkan manajemen:

- Rencana bisnis dan IT berjalan secara bersamaan

- Rencana bisnis secara eksplisit mempertimbangkan inovasi IT sebagai masukan dan konsekuensi IT sebagai hasil

- Rencana IT secara eksplisit mempertimbangkan, dan didorong dari, tujuan strategi bisnis.

• Hasil bisnis yang diinginkan :

- Tim manajemen tingkat atas membutuhkan aktivitas IT yang mendukung secara langsung strategi bisnis dan tujuan strategi bisnis perusahaan, dan perencanaan yang terhubung

- Sebagai hasil dari perencanaan yang terhubung, investasi IT difokuskan pada strategi bisnis yang terpenting

- Strategi bisnis tergantung pada kontribusi IT untuk membuatnya berhasil

- Rencana dari manajer-manajer IT didasarkan pada strategi bisnis perusahaan

‐ Innovation

Sasaran dari praktik ini adalah secara efektif mengubah peluang IT yang ba-ru menjadi keunggulan bersaing dan hasil bottom-line.

IT memiliki peran dan tanggung jawab yang penting untuk membawa pe-luang inovatif bagi bisnis dengan menciptakan produk, jasa dan proses yang baru. Dalam hal ini, peran IT termasuk merespon kebutuhan sekarang dan mempengaruhi kebutuhan mendatang. IT hanya akan mendukung kebutuhan operational sekarang, khususnya bagi pengguna mayoritasnya jika upaya inovasi tidak digalakkan. Innovasi selalu dibutuhkan pada saat kebutuhan operasional terlihat dengan jelas.

Menurut Benson et al (2004, p190), praktek innovation memiliki empat komponen, yaitu:

• Business and Technology Monitoring

Merupakan tinjauan dari IT dan manajemen bisnis untuk perubahan faktor dari bisnis dan teknologi yang dapat mempengaruhi bisnis perusahaan. Proses ini akan menghasilkan suatu teknologi dan laporan

status bisnis serta menggunakan riset eksternal, arsitektur dan perencanaan IT, dan informasi bisnis untuk menjelajahi dinamika bisnis dan teknologi yang dapat mempengaruhi bisnis dan IT itu sendiri.

• Innovation Visioning

Penjabaran dari serangkaian alternatif visi atau arahan untuk perusahaan, merespon dari perubahan teknis dan bisnis, dan membentuk seperangkat konsensus untuk alternatif visi atau arahan. Proses ini memadankan manager bisnis dan IT untuk menjawab pertanyaan ”Apa yang dapat kita lakukan?”.

• Business Contect and Choices

Memutuskan pilihan mengenai visi atau arahan perusahaan untuk menentukan bagaimana bisnis dapat berfungsi. Kegiatan ini menggabungkan manager bisnis dan teknologi dalam menjawab pertanyaan ”Apa yang seharusnya kita lakukan?”.

• Actionable Innovation

Mengembangkan skenario dan prototipe dari action plan untuk inovasi. Kegiatan ini menggabungkan manager bisnis dan teknologi dalam menjawab pertanyaan ”Apa yang akan kita lakukan?”.

‐ Prioritization

Sasaran dari praktik ini adalah prioritas utama pengeluaran yang ditentukan oleh strategi bisnis. Sebelum prioritas didasarkan pada strategi, prioritas

ditentukan oleh sejumlah politik, suara terbanyak dan praktik terdahulu. Sehingga investasi baru lebih ditentukan oleh kebutuhan taktis bukan strategi bisnis, akibatnya sumber daya IT mungkin saja tidak diinvestasikan di tempat yang seharusnya.

Seluruh program dan prakarsa diprioritaskan berdasarkan dampak dari bisnis yang diinginkan. Seluruh elemen dari tiap portfolio ditinjau kembali, dan hasil dari program yang diprioritaskan adalah agenda strategi IT, yang nantinya akan mengarah pada investasi IT tahunan. Dengan menggunakan agenda strategi IT, bisnis dan IT mengembangkan proyek yang akan mendukung agenda tersebut, Agenda itu nantinya juga akan diprioritaskan, menyediakan masukan bagi rencana tahunan dan anggaran IT.

- Alignment

Sasaran dari praktik ini adalah memastikan pengeluaran dasar IT sesuai dengan kebutuhan strategis dan operasional perusahaan.

Bagian penting dari alignment adalah memeriksa performa yang sedang berlangsung dari sumber daya IT yang tersedia. Performa didefinisikan pada tingkat pelayanan, kualitas, teknologi dan intensitas penggunaan. Sebagai bagian dari praktik alignment, portfolio akan dinilai, dan dihasilkan penilaian portfolio yang disampaikan pada rantai nilai.

‐ Performance Measurement

Sasaran dari praktik ini adalah menelusuri kinerja dari investasi IT di bisnis. Pengukuran kinerja penting untuk menetukan apakah sasaran operational dan strategis sejalan, dan apakah sumber daya IT bekerja sebaik mungkin.

Tanpa pengukuran kinerja, tidak dapat dipastikan sumber daya yang ada te-lah bekerja dengan baik atau apakah tujuan perusahaan tete-lah dicapai. Ak-hirnya, perusahaan tidak dapat menentukan apakah dampak IT telah cukup berhasil atau apakah perusahaan sudah mengeluarkan pengeluaran dengan jumlah yang benar.

2.2.5 Praktik pendukung dalam New Information

Eco-nomics

Selain kelima praktik yang disebutkan sebelumnya, terdapat beberapa konsep dasar yang digunakan pada lima praktik tersebut (Benson et al., 2004, pp 101-106), antara lain:

1. IT impact

Pengelolaan dampak teknologi informasi bagi perusahaan berhu-bungan dengan pengelolaan budaya perusahaan dan penawaran ke-rangka kerja untuk menegaskan hal apa saja yang penting bagi pe-rusahaan.

2. Portfolios and portfolio management

Pengelolaan portfolio memungkinkan adanya pertimbangan terha-dap pengeluaran keseluruhan untuk IT dan menyediakan kerangka kerja untuk membuat prioritas dan kebutuhan pengelolaan ma-najemen.

Pengelolaan budaya memungkinkan perusahaan untuk berhubun-gan denberhubun-gan budaya yang ada di perusahaan denberhubun-gan tujuan menghi-langkan hambatan pada proses perubahan manajemen.

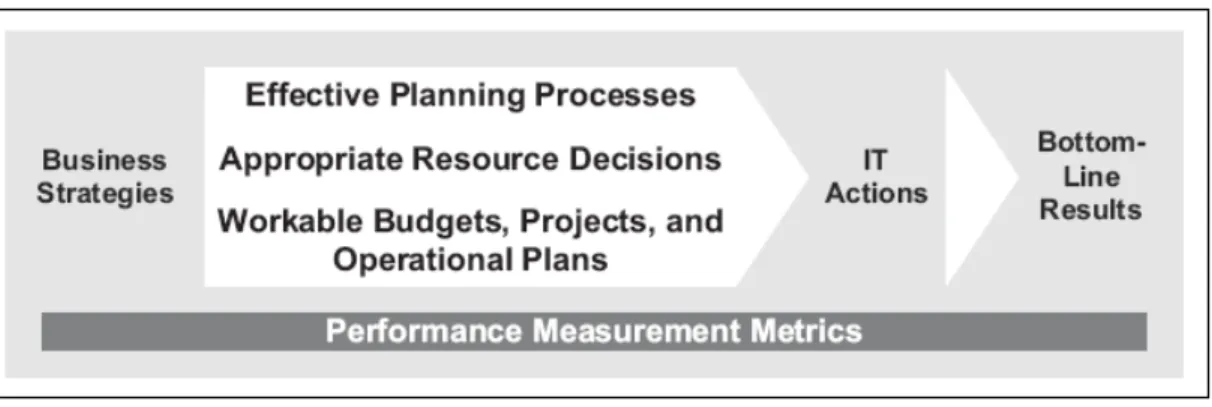

2.2.6 Strategy to Bottom Line Value Chain

Menurut Benson et al. (2004, p92), The Strategy to Bottom Line Value Chain adalah suatu rangkaian dari proses manajemen yang terhubung dan dija-barkan dalam proyek dan anggaran operasional serta pengukuran kinerja untuk memantau tindakan dan dampak pada bottom line.

Gambar 2.4 menunjukkan elemen-elemen dari proses perencanaan dan pengelolaan yang dibutuhkan untuk menghasilkan Right Decisions/Right Results bagi bottom line.

Gambar 2.4 Strategy to Bottom Line Value Chain (Sumber: Benson et al., 2004, p93)

• Perencanaan yang efektif – Menghasilkan strategi, program, dan inisiatif IT yang digerakkan oleh strategi bisnis, tujuan, dan kebutuhan opera-sional.

• Keputusan sumber daya yang tepat – Meninjau kembali investasi dan prioritasi program stratejik, inisiatif, dan proyek, hasilnya alokasi sumb-er daya tsumb-erhadap proyek IT.

• Anggaran, proyek dan rencana operasional yang dapat dijalankan- men-goperasionalkan dan menetapkan anggaran operasi untuk satu tahun dan menetapkan jadwal serta tujuan dari tindakan dan proyek IT, hasilnya tindakan IT yang akan menghasilkan dampak bisnis yang diinginkan. Rantai nilai terbentuk dari:

• Suatu kerangka yang terintegrasi untuk seluruh rantai yang berdasar-kan pada peran manajemen yang konsisten, tanggung jawab, dan in-formasi yang dibagikan. Kerangka tersebut menggunakan alat berupa portfolio IT.

• Serangkaian praktik yang saling terhubung yang dapat mengambil manfaat dari keseluruhan kerangka kerja dan mewujudkannya. Hal ini membutuhkan praktik yang terdefinisi dengan baik, dengan peran dan proses yang konsisten.

• Serangkaian deliverables yang terdefinisi secara konsisten, dari tujuan bisnis stratejik menjadi proyek dan anggaran IT yang menghasilkan tindakan.

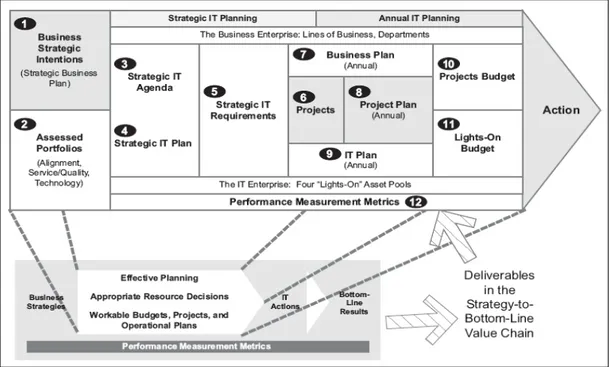

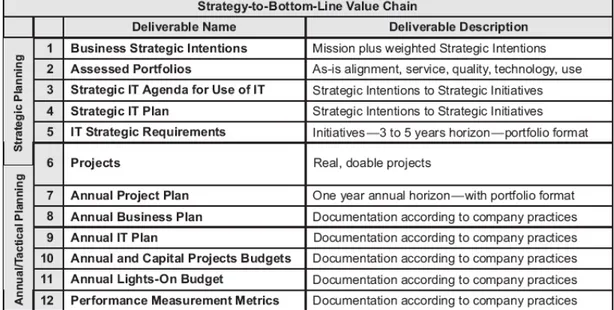

2.2.7 Deliverables dalam New Information Economics

Menurut Benson et al (2004, pp 94-97), untuk mendukung tersedianya informasi dalam praktik-praktik NIE diperlukan 12 deliverables pendukungdalam Strategy to Bottom Line Value Chain yang dapat digambarkan sebagai berikut:

Gambar 2.5 Deliverables dalam Strategy to Bottom Line Value Chain (Sumber: Benson et al., 2004, p95)

Adapun ke-12 deliverables tersebut antara lain: 1. Business Strategic Intentions

Business Strategic Intentions digunakan oleh lima praktik NIE yang isinya misi perusahaan serta arahan strategi.

2. Assessed Portfolios

Merupakan portfolio manajemen, antara lain portfolio aplikasi, infras-tuktur, layanan, dan area manajemen, yang dinilai untuk keselarasan layanan, kualitas, teknikal, dan intensitas penggunaan

3. Strategic IT Agenda for Use of IT

Merupakan hasil dari strategi perencanaan IT. Strategi agenda IT mendefinisikan harapan bisnis terhadap IT untuk mencapai arahan strategi.

4. Strategic IT Plan

Merupakan hasil dari perencanaan strategi IT. Menggambarkan men-genai apa yang IT harus lakukan untuk memenuhi permintaan dari strategi agenda IT.

5. Strategic IT Requirements

Pernyataan prioritas program dan inisiatif, dimana dalam kurun renca-na strategi tersebut, akan memenuhi kebutuhan agenda strategi IT dan arahan strategi bisnis.

6. Projects

Spesifik proyek dari program dan inisiatif yang digunakan untuk me-menuhi kebutuhan strategi IT.

7. Annual Business Plan

Perencanaan ini adalah kumpulan proyek tahunan yang diharapkan un-tuk memenuhi kebutuhan strategi IT.

Perencanaan ini merupakan kumpulan rencana taktis dan operasional tahunan untuk unit bisnis. Ini merupakan dasar untuk membuat perencanaan proyek tahunan dan mendefinisikan hal-hal yang diperlukan unit bisnis terkait dengan penggunaan IT.

9. Annual IT Plan

Perencanaan ini merupakan kumpulan perencanaan taktis dan operasional tahunan untuk organisasi IT. Perencanaan ini juga merupakan dasar untuk membuat anggaran IT yang sedang berjalan untuk mendukung unit bisnis.

10. Projects Budget

Anggaran proyek adalah sekumpulan anggaran investasi untuk proyek tahunan. Anggaran proyek ini berdasarkan kemampuan yang dapat diberikan untuk unit bisnis.

11. Lights-On Budget

Anggaran tahunan dari aktifitas IT berjalan. Anggaran ini menyediakan semua layanan dan dukungan yang tidak disediakan oleh anggaran proyek.

12. Performance Measurement Metrics

Pengukuran ini adalah metrik untuk IT dan penggunaan IT pada bisnis Idealnya ke-dua belas variable tersebut digunakan dalam praktik New Information Economics. Namun, kenyataannya beberapa faktor seperti ukuran perusahaan, kompleksitas dari perusahaan, dan bagaimana IT services

disampaikan menyebabkan perusahaan tidak perlu menggunakan keseluruhan dari deliverables yang ada tersebut.

Deskripsi dari ke-dua belas deliverables dalam praktik New Information Economics, dapat dilihat pada gambar 2.6 berikut:

Gambar 2.6 Deskripsi 12 Deliverables (Sumber: Benson et al., 2004, p95)

2.2.7 Tujuan dan Prinsip Right Decision/Right Results

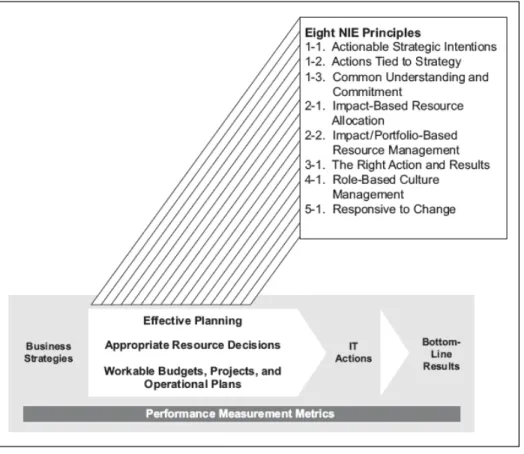

Benson et al. (2004, p74) merekomendasikan kepada manajemen perusahaan untuk mengadopsi lima tujuan Right Decisions/Right Results untuk membawa strategi bisnis dan tindakan IT menuju bottom line. Tujuan ini dikenal sebagai delapan prinsip NIE sebagai critical success factor yang ditunjukkan oleh Gambar 2.7, terdiri atas:Gambar 2.7 Prinsip NIE sebagai Critical Success Factor (Sumber: Benson et al., 2004, p87)

1. Actionable, Commonly Understood Strategic Intentions Prinsip 1: Arahan strategis yang dapat dilaksanakan Prinsip 2: Tindakan yang diprakarsai oleh strategi

Prinsip 3: Pemahaman yang umum dan komitmen terhadap arahan strategis

2. The Right Bottom-Line Result from IT

Prinsip 4: Hasil yang berfokus pada bisnis

3. Culture and Management Roles

Prinsip 6: Budaya manajemen berdasarkan peran 4. Portfolios and Portfolio Management

Prinsip 7: Manajemen sumber daya berdasarkan dampak/portfolio 5. Actions and Result

Prinsip 8: Responsif terhadap perubahan

2.3 User

Satisfaction

Para ahli IT telah mengembangkan riset-riset yang beraneka ragam untuk menginvestigasi faktor-faktor dan proses yang berada di antara investasi IT dan nilai ekonomisnya. Biasanya, para peneliti akan mengaitkan faktor-faktor dan proses ter-sebut dengan persepsi user mengenai IT dan bagaimana hal terter-sebut member dampak terhadap pekerjaan mereka. Secara umum, ada beberapa pendekatan yang digunakan untuk meneliti factor-faktor tersebut, salah satunya adalah kepuasan pengguna (user satisfaction). User satisfaction dapat diukur melalui dua hal, yaitu Information Quali-ty dan System QualiQuali-ty. (Wixom, Barbara H, dan Todd, Peter A., 2005)

2.3.1 Information Quality

Information Quality terdiri dari empat dimensi, antara lain :

• Completeness

Completeness mewakili derajat dari sejauh mana sistem

• Accuracy

Accuracy mewakili persepsi user bahwa informasi yang dihasilkan oleh sistem benar dan tepat

• Format

Format mewakili persepsi user mengenai sebaik apa informasi tersebut disajikan

• Currentness

Currentness mewakili persepsi user mengenai sampai sejauh apa pembaharuan informasi yang disajikan oleh sistem

2.3.2 System Quality

System Quality terdiri dari empat dimensi, antara lain :

• Reliability

Reliability menunjukkan sistem informasi yang dapat diandalkan • Flexibility

Flexibility menunjukkan adaptasi dari sistem terhadap perubahan sesuai dengan keinginan user

• Integration

Integration menunjukkan bagaimana sistem memperbolehkan penggabungan data dari berbagai sumber

• Accessibility

Accessibility menunjukkan kemudahan dalam mengakses atau me-narik informasi dari sistem

• Timeliness

Timeliness menunjukkan seberapa cepat respon dari sistem tersebut dalam menyajikan informasi yang diminta.

2.4 Analisis Strengths, Weaknesses, Opportunities, Threats

(SWOT)

Menurut pendapat Rangkuti (2004, p18) analisis Strength, Weaknesses, Opportunities, Threats (SWOT) adalah identifikasi berbagai faktor secara sistematis untuk merumuskan strategi perusahaan. Analisis ini didasarkan pada logika yang dapat memaksimalkan kekuatan (Strength) dan peluang (Opportunities), namun secara bersamaan dapat meminimalkan kelemahan (Weaknesses) dan ancaman (Threats).

Menurut Thompson dan Strickland (2001, p127) metode SWOT merupakan proses penelusuran kekuatan dan kelemahan internal perusahaan serta kesempatan dan ancaman yang ditimbulkan oleh lingkungan eksternal perusahaan yang kemudian ditarik beberapa kesimpulan mengenai:

1. Bagaimana strategi perusahaan dapat diselaraskan dengan kemampuan sumber daya perusahaan dengan kesempatan yang ada dalam pasar. 2. Seberapa penting bagi perusahaan untuk memperbaiki sumber daya

Menurut Pearce dan Robinson (2000, p202), komponen SWOT terdiri dari: 1. Kekuatan (Strength)

Kekuatan merupakan sumber daya yang ada berhubungan dengan pesaing dan kebutuhan pangsa pasar yang suatu perusahaan sediakan atau yang perusahaan harapkan tersedia. Kekuatan muncul dari sumber daya dan kompetensi yang tersedia pada perusahaaan.

2. Kelemahan (Weakness)

Kelemahan merupakan suatu batasan atau kurangnya satu atau lebih sumber daya atau kompetensi yang berhubungan dengan pesaing yang menghambat pelaksanaan efektif pada perusahaan.

3. Peluang (Opportunities)

Peluang merupakan keadaan utama yang menguntungkan dalam lingkungan suatu perusahaan. Segmen pasar, perubahan dalam persaingan, atau keadaan peraturan, perubahan teknologi, dan hubungan pembeli dan pemasok yang baik, dapat merupakan peluang yang baik dalam perusahaan.

4. Ancaman (Threats)

Ancaman merupakan keadaan utama yang tidak menguntungkan dalam lingkungan suatu perusahaan. Ancaman merupakan kunci penghalang atas posisi sekarang atau posisi yang diinginkan dalam suatu perusahaan. Masuknya pesaing baru, pertumbuhan pasar yang berjalan lamban, naiknya kekuatan tawar-menawar dari pembeli dan

pemasok, perubahan teknologi dan peraturan yang baru atau yang harus diganti dapat merupakan ancaman atas kesuksesan perusahaan. Proses pengambilan keputusan strategis selalu berkaitan dengan pengembangan misi, tujuan, strategi dan kebijaksanaan perusahaan. Perencanaan strategis harus menganalisa faktor-faktor strategis perusahaan (kekuatan, kelemahan, peluang, dan ancaman) dalam kondisi yang ada saat ini. Hal inidisebut dengan analisis situasi. Model yang paling populer untuk analisis situasi adalah analisis SWOT.

Penelitian menunjukkan bahwa kinerja perusahaan dapat ditentukan oleh kombinasi faktor internal dan eksternal. Kedua faktor tersebut harus dipertimbangkan dalam analisis SWOT. Analisis SWOT membandingkan antara faktor eksternal peluang dan ancaman dengan faktor internal kekuatan dan kelemahan.

2.4.1 Matrix Internal Evaluation Factor (IFE)

Matriks EFI (Evaluasi Faktor Internal) atau Matriks IFE (Internal Factor Evaluation Matrix) adalah alat perumusan strategi yang meringkas dan mengevaluasi kekuatan dan kelemahan utama dalam berbagai bidang fungsional dalam suatu usaha. Matriks ini juga menjadi landasan untuk mengidentifikasi dan mengevaluasi hubungan di antara bidang-bidang ini. Penilaian intuitif diperlukan dalam membuat matriks EFI. Menurut David (2004, pp 217-218) matriks EFI dapat dikembangkan dalam lima langkah sebagai berikut:

1. Tulislah faktor-faktor internal utama sebagaimana teridentifikasi dalam proses audit internal. Gunakan 10 sampai 20 faktor internal

terpenting, termasuk kekuatan maupun kelemahannya. Tuliskan kekuatan lebih dahulu dan kemudian kelemahan. Usahakan se-spesifik mungkin, gunakan persentase, ratio, dan angka perbandingan.

2. Berikan bobot dengan kisaran 0.0 (tidak penting) sampai 1.0 (terpenting) pada setiap faktor. Bobot yang diberikan pada suatu faktor menunjukkan seberapa penting faktor itu menunjang keberhasilan perusahaan dalam industri yang digelutinya. Tanpa memperdulikan apakah faktor kunci adalah kekuatan atau kelemahan internal, faktor-faktor yang dianggap mempunyai pengaruh besar terhadap kinerja organisasi diberi bobot tertinggi. Jumlah dari semua bobot harus sama dengan 1.0.

3. Berikan peringkat 1 sampai dengan 4 pada setiap faktor untuk menunjukkan apakah faktor itu merupakan kelemahan besar (peringkat= 1), kelemahan kecil (peringkat= 2), kekuatan kecil (peringkat= 3),atau kekuatan besar (peringkat= 4). Ingatlah bahwa peringkat 4 atau 3 hanya untuk kekuatan, sedangkan 1 atau 2 hanya unutk kelemahan. Peringkat diberikan berdasarkan keadaan perusahaan, sedangkan bobot dalam langkah 2 berdasarkan keadaan industri.

4. Kalikan setiap bobot faktor dengan peringkat untuk menentukan nilai yang dibobot untuk setiap variabel.

5. Jumlahkan nilai yang dibobot untuk setiap variabel untuk menentukan total nilai yang dibobot untuk organisasi.

Berapapun banyaknya faktor yang dimasukkan dalam matriks EFI, jumlah nilai yang dibobot dapat berkisar 1.0 yang rendah sampai 4.0 yang tinggi, dengan rata-rata 2.5. Total nilai yang dibobot jauh di bawah 2.5 merupakan ciri organisasi yang lemah secara internal. Sedangkan jumlah yang jauh di atas 2.5 menunjukkan posisi internal yang kuat. Matriks EFI harus memuat antara 10 sampai 20 faktor. Jumlah faktor tidak berpengaruh terhadap rentang jumlah nilai yang dibobot karena bobot selalu berjumlah 1.0.

Tabel 2.1 Matriks Evaluasi Faktor Internal

Faktor-faktor internal utama

Bobot Nilai Nilai yang dibobot

Kekuatan internal - - - XXX XXX XXX XXX XXX XXX Kelemahan internal - - - XXX XXX XXX XXX XXX XXX Jumlah

xxx

xxx

Sumber: David (2004, p219)2.4.2 Matrix

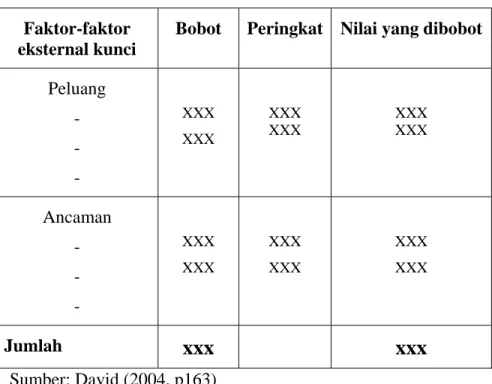

External Evaluation Factor (EFE)

Menurut David (2004, pp 161-162) Matrix External Evaluation Factor (EFE) atau Matriks Evaluasi Faktor Eksternal (EFE) membuat perencana strategi dapat meringkas dan mengevaluasi informasi ekonomi, sosial, budaya, demografi, lingkungan, politik, pemerintah, hukum, teknologi dan persaingan. Terdapat lima langkah dalam pengembangan matriks EFE:

1. Buat daftar faktor-faktor eksternal yang diidentifikasi dalam proses audit eksternal. Cari nama 10 sampai 20 faktor, termasuk peluang-peluang dan ancaman yang mempengaruhi perusahaan dan industrinya. Daftar peluang dahulu kemudian ancaman. Usahakan se-spesifik mungkin, gunakan selalu presentase, rasio dan angka perbandingan jika dimungkinkan.

2. Beri bobot pada setiap faktor dari 0.0 (tidak penting) sampai 1.0 (amat penting). Bobot menunjukkan kepentingan relatif dari faktor tersebut agar berhasil dalam industri tersebut. Peluang sering mendapat bobot lebih besar ketimbang ancaman. Tetapi ancaman juga menerima bobot tinggi, jika berat atau sangat mengancam. Bobot yang wajar dapat ditentukan dengan membandingkan pesaing yang sukses dan yang gagal atau dengan mendiskusikan faktor tersebut dan mencapai konsesus kelompok. Jumlah seluruh bobot yang diberikan pada faktor di atas harus sama dengan 1.0.

3. Berikan peringkat 1 sampai 4 kepada masing-masing faktor eksternal kunci untuk menunjukkan seberapa efektif strategi perusahaan saat itu merespon faktor tersebut, dengan catatan 4= respon luar biasa, 3= respon di atas rata-rata, 2= respon rata-rata, 1= respon jelek. Peringkat didasarkan atas keadaan perusahaan, sedangkan bobot dalam langkah 2 didasarkan pada industri. Penting untuk diperhatikan bahwa baik peluang maupun ancaman dapat memperoleh peringkat 1,2,3, atau 4. 4. Kalikan setiap bobot dengan peringkat untuk menentukan nilai yang

dibobot.

5. Jumlahkan nilai yang dibobot untuk setiap variabel untuk menentukan nilai bobot total bagi organisasi.

Berapapun jumlah peluang dan ancaman utama yang dimasukkan dalam matriks EFE, total nilai yang dibobot tertinggi untuk suatu organisasi adalah 4.0 dan yang terendah adalah 1.0. Rata-rata nilai yang dibobot adalah 2.5. jumlah nilai yang dibobot sama dengan 4.0 menunjukkan bahwa suatu organisasi memberi respon yang sangat bagus terhadap peluang-peluang dan ancaman yang ada dalam industrinya. Dengan kata lain, strategi perusahaan secara efektif memanfaatkan peluang yang ada dan meminimalkan potensi pengaruh negatif dari ancaman eksternal. Jumlah nilai yang dibobot sama dengan 1.0 menunjukkan bahwa strategi perusahaan tidak memanfaatkan peluang atau menghindari ancaman eksternal.

Tabel 2.2 Matriks Evaluasi Faktor Eksternal

Faktor-faktor eksternal kunci

Bobot Peringkat Nilai yang dibobot

Peluang - - - XXX XXX XXX XXX XXX XXX Ancaman - - - XXX XXX XXX XXX XXX XXX Jumlah

xxx

xxx

Sumber: David (2004, p163)2.4.3 Matriks

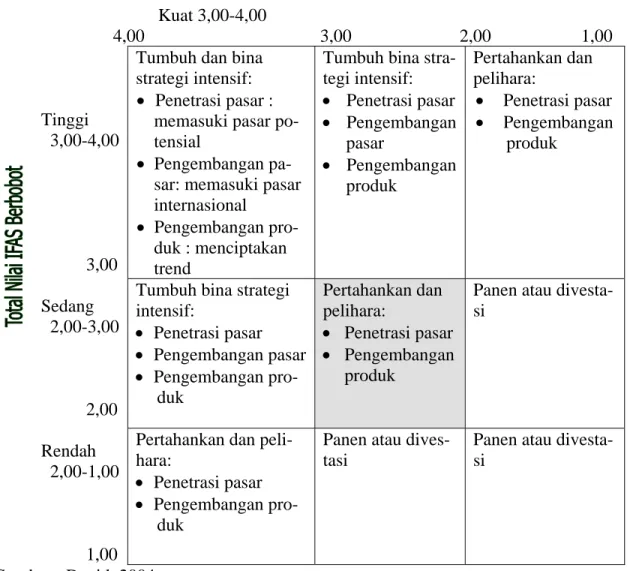

IE ( Internal - External)

Menurut David (2004, pp 302-303) Matriks IE didasari pada dua dimensi kunci: total rata-rata tertimbang IFE pada sumbu X dan total rata-rata tertimbang EFE pada sumbu Y. Pada sumbu X dari Matriks IE, total rata-rata tertimbang dari 1,0 hingga 1,99 dianggap rendah; nilai dari 2,0 hingga 2,99 adalah menengah; dan nilai 3,0 hingga 4,0 adalah tinggi.

Matriks IE dapat dibagi menjadi tiga daerah utama yang memiliki impilikasi strategi berbeda. Pertama, rekomendasi untuk divisi yang masuk ke dalam sel I,II, atau IV dapat digambarkan sebagai tumbuh dan kembangkan. Strategi intensif ( penetrasi pasar, pengembangan pasar, dan pengembangan produk) atau integratif ( integrasi ke belakang, integrasi ke depan, atau integrasi

horisontal) dapat menjadi paling sesuai untuk divisi-divisi ini. Kedua, divisi yang masuk ke dalam sel III, V, VII dapat dikelola dengan cara terbaik dengan strategi jaga dan pertahankan, penetrasi pasar dan pengembangan produk adalah dua strategi yang umum digunakan untuk divisi tipe ini. Ketiga rekomendasi yang umum diberikan untuk sel VI, VIII, dan IX adalah tuai atau divestasi. Organisasi yang berhasil mampu mencapai portofolio bisnis yang di posisikan dalam atau sekitar sel I dalam Matriks IE.

Tabel 2.3 Matriks IE

Total Nilai EFAS Berbobot

Kuat 3,00-4,00 4,00 3,00 2,00 1,00 Tinggi 3,00-4,00 3,00 Sedang 2,00-3,00 2,00 Rendah 2,00-1,00 1,00

Tumbuh dan bina strategi intensif: • Penetrasi pasar :

memasuki pasar po-tensial

• Pengembangan pa-sar: memasuki pasar internasional

• Pengembangan pro-duk : menciptakan trend

Tumbuh bina stra-tegi intensif: • Penetrasi pasar • Pengembangan pasar • Pengembangan produk Pertahankan dan pelihara: • Penetrasi pasar • Pengembangan produk

Tumbuh bina strategi intensif: • Penetrasi pasar • Pengembangan pasar • Pengembangan pro-duk Pertahankan dan pelihara: • Penetrasi pasar • Pengembangan produk

Panen atau divesta-si

Pertahankan dan peli-hara:

• Penetrasi pasar • Pengembangan

pro-duk

Panen atau dives-tasi

Panen atau divesta-si

Sumber : David, 2004

2.4.4 Matriks Strength, Weaknesses, Opportunities,

Threats (SWOT)

Menurut David (2004, pp288-290), Matriks Strength, Weaknesses, Opportunities, Threats (SWOT) merupakan perangkat pencocokan yang pent-ing yang membantu manajer mengembangkan empat tipe strategi. Mencocok-kan faktor-faktor eksternal dan internal kunci merupaMencocok-kan bagian yang sangat

su-lit dalam mengembangkan matriks SWOT dan memerlukan penilaian yang baik dan tidak ada sekumpulan kecocokan yang paling baik.

Keempat strategi tersebut dijelaskan sebagai berikut: • Strategi SO (Strenghts-Opportunities)

Atau strategi kekuatan-peluang menggunakan kekuatan internal perusahaan untuk memanfaatkan peluang eksternal. Semua manajer menginginkan organisasi mereka berada dalam posisi di mana kekuatan internal dapat dipakai untuk memanfaatkan trend dan peristiwa eksternal. Organisasi umumnya akan menjalankan strategi WO, ST, WT supaya mereka dapat masuk ke dalam situasi dimana mereka dapat menerapkan strategi SO. Jika perusahaan memiliki kelemahan besar, perusahaan akan berusaha untuk mengatasinya dan membuatnya menjadi kekuatan. Kalau menghadapi ancaman besar, sebuah organisasi akan berusaha menghindarinya agar dapat memusatkan perhatian pada peluang.

• Strategi WO (Weakness-Opportunities)

Atau strategi kelemahan–peluang bertujuan untuk memperbaiki kelemahan yang ada dengan memanfaatkan berbagai peluang eksternal. Kadang-kadang peluang eksternal yang besar ada, tetapi kelemahan internal sebuah perusahaan membawanya tidak mampu memanfaatkan peluang itu secara efektif. Strategi WO altrenatif adalah mempekerjakan dan melatih orang untuk memiliki kemapuan teknis yang diperlukan.

• Strategi ST (Strengths-Threats)

Strategi kekuatan-ancaman menggunakan kekuatan perusahaan untuk menghindari atau mengurangi dampak ancaman eksternal. Hal ini tidak berarti bahwa organisasi yang kuat pasti selalu mneghadapi ancaman frontal dalam lingkungan eksternal.

• Strategi WT (Weakness-Threats)

Atau strategi kelemahan - ancaman merupakan taktik defensif yang diarahkan untuk mengurangi kelemahan internal dan menghindari ancaman eksternal. Sebuah organisasi yang dihadapkan pada berbagai ancaman eksternal dan kelemahan internal, sesungguhnya dalam posisi yang berbahaya. Faktanya perusahaan seperti ini mungkin harus berjuang agar dapat bertahan, atau melakukan merger rasionalisasi menyatakan pailit atau memilih dilikuidasi.

Matriks SWOT terdiri dari 9 sel. Terdapat empat sel faktor kunci, empat sel strategi, dan satu sel dibiarkan kosong (sel kiri atas). Empat sel strategi dengan label SO, WO, ST, dan WT. Dikembangkan setelah menyelesaikan empat sel faktor kunci, berlabel S, W, O, T. Delapan langkah ini diperlukan untuk menyusun matriks SWOT.

1. Tulis peluang kunci perusahaan

2. Tulis ancaman eksternal kunci perusahaan 3. Tulis kekuatan internal kunci perusahaan 4. Tulis kelemahan internal kunci perusahaan

5. Cocokkan kekuatan internal dengan peluang eksternal dan catatlah strategi SO dalam sel yang sudah ditentukan

6. Cocokkan kelemahan internal dengan peluang eksternal dan catatlah strtaegi WO dalam sel yang sudah ditentukan

7. Cocokkan kekuatan internal dengan ancaman eksternal dan catatlah strategi ST dalam sel yang sudah ditentukan

8. Cocokan kekuatan internal dengan ancaman eksternal dan catatlah srategi WT dalam sel yang sudah ditentukan.

Tabel 2.4 Matriks SWOT

Selalu dibiarkan kosong

Strengths (S)

Tentukan daftar yang merupakan kekuatan internal perusahaan

Weakness (W) Tentukan daftar yang merupakan kelemahan internal perusahaan Opportunities (O) Tentukan daftar peluang eksternal Strategi SO Menciptakan strategi yang menggunakan kekuatan perusahaan untuk memanfaatkan peluang Strategi WO Menciptakan strategi untuk mengatasi kelemahan dengan memanfaatkan peluang yang ada Threats (T) Tentukan daftar ancaman eksternal Strategi ST Menciptakan strategi yang menggunakan kekuatan untuk

mengatasi acaman yang ada

Strategi WT

Menciptakan strategi yang meminimalkan kelemahan dan menghindari ancaman yang ada