PENGARUH KARAKTERISTIK PERUSAHAAN TERHADAP PENYAJIAN LAPORAN KEUANGANPADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BEI TAHUN 2010-2014

1

Nika Cahyani

2Hendro Subroto

3

Endang Masitoh

1Pule, Rt.01/03, kerjo Kidul, Ngadirojo, Wonogiri [email protected]

2,3Jurusan Akuntansi FE Universitas Islam Batik Surakarta ABSTRACT

This study aims to: 1) Test, and prove that the debt-to-equity ratio affect the company's financial statement presentation. 2) Test, and prove that firm size affect the company's financial statement presentation. 3) Test and prove that the effect on the profitability of the company's financial statement presentation. This study uses a quantitative research approach with the method of hypothesis testing which is done by using multivariate logistic regression. Logistic regression’s used in this study as the independent variable are combined of metrics and nometrik (non-metric). Based on data analysis can be concluded, 1). Effect of Debt to Equity Ratio (DER) did not significantly influence the timeliness of reporting. Research results with a significance level of 0.388. With a significance value greater than 0.05 can be interpreted that statistically H1 is rejected. 2). Company Size (SIZE) did not significantly influence the timeliness of financial reports with significant value is equal to 0.172. Then the significance value greater than 0.05 can be interpreted that statistically H2 is rejected. 3). Profitability (ROA) affect the timeliness of reporting. The results showed a significance level of 0.049, the significance value less than 0.05 which means that statistically H3 is acceptable. Keywords: Financial Statements, Timeliness, DER, SIZE , ROA.

ABSTRAK

Penelitian ini bertujuan untuk 1) Menguji, dan membuktikan bahwa Debt to equity ratio berpengaruh terhadap penyajian laporan keuangan perusahaan. 2) Menguji, dan membuktikan bahwa ukuran perusahaan berpengaruh terhadap penyajian laporan keuangan perusahaan. 3) Menguji, dan membuktikan bahwa Profitabilitas berpengaruh terhadap penyajian laporan keuangan perusahaan. Penelitian ini menggunakan pendekatan kuantitatif dengan metode Pengujian hipotesis dilakukan secara multivariate dengan menggunakan regresi logistik. Regresi logistik digunakan dalam penelitian ini karena variabel bebasnya kombinasi antara metrik dan nometrik (non-metrik). Berdasarkan analisis data dapat disimpulkan, 1) Pengaruh

Debt to Equity Ratio (DER) tidak berpengaruh signifikan terhadap ketepatan waktu

penyampaian laporan. Hasil penelitian dengan tingkat signifikansi 0,388. Dengan nilai signifikansi lebih besar dari 0,05 dapat diartikan bahwa secara statistik H1 ditolak. 2) Ukuran Perusahaan (SIZE) tidak berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan. Dengan nilai signifikansi adalah sebesar 0,172. Maka nilai signifikansi lebih besar dari 0,05 dapat diartikan bahwa secara statistik H2 ditolak. 3) Profitabilitas (ROA) berpengaruh terhadap ketepatan waktu penyampaian laporan. Hasil penelitian menunjukkan tingkat signifikansi 0,049 maka nilai signifikansi lebih kecil dari 0,05 dapat diartikan bahwa secara statistik H3 diterima.

PENDAHULUAN

Sumber informasi untuk mengambil suatu keputusan bagi pihak-pihak yang memerlukan adalah bagaimana ketepatan waktu perusahaan dalam menyampaikan laporan keuangan. Laporan keuangan yang disampaikan adalah laporan ekuangan yang telah diaudit. Informasi yang dibutuhkan adalah informasi yang benar-benar relevan dan sebenar-benarnya agar dapat dipergunakan oleh pihak-pihak yang pemakai laporan keuangan. Seperti akuntan, manajer, dan lain-lain adalah beberapa pihak yang sangat membutuhkan laporan keuangan, karena bagi mereka laporan keuangan dianggap sangat penting karena digunakan untuk mengambil keputusan yang terkait dengan profesi masing-masing. Nilai dan kualitas laporan keuangan juga berpengaruh pada ketepatan pelaporan keuangan khususnya untuk perusahaan yang sudah go public. Auditor dalam melakukan pelaporan keuangan juga harus tepat waktu karena apabila laporan tidak tepat waktu maka akan dianggap bahwa laporan tersebut tidak valid, tidak relevan, tidak akurat atau bida dikatakan bahwa laporan tersebut bermasalah. Sehingga dapat mengakibatkan reaksi yang negatif di pasar modal. Penundaan yang dilakukan dan tidak semestinya dalam pelaporan, maka informasi yang dihasilkan akan kehilangan relevansinya (PSAK, 2007).

Kepentingan pemegang saham sebagai kreditur menyandang dana eksternal maupun sebagai pemilik perusahaan semua tercakup dalam GCG (Good Corporate Governance) sebagai bentuk perlindungan terhadap kepentingan pemegang saham. Pengelolaan yang baik akan memberikan perlindungan efektif kepada pemegang saham dan kreditur untuk memperoleh kembali atas investasi yang wajar, tepat dan seefisien mungkin, serta memastikan bahwa manajemen bertindak sebaik mungkin untuk kepentingan perusahaan. Kepercayaan para investor tentang bagaimana perusahaan yang menerapkan praktik GCG serta berusaha untuk meminimalkan resiko keputusan yang menguntungkan, sehingga meningkatkan nilai perusahaan yang pada akhirnya memaksimalkan nilai perusahaan. Sanksi administrasi dan denda dkan dikenakan kepada perusahaan yang terlambat dalam menyampaikan laporan keuangan secara tepat. Ketentuan akan sanksi administrasi dan denda ditetapkan oleh undang-undang khususnya untuk perusahaan yang besar dan sudah go public. Apakah Debt to equity ratio, Ukuran perusahaan, Profitabilitas berpengaruh terhadap penyajian laporan keuangan perusahaan?

METODE PENELITIAN

Metode pengumpulan data pada penelitian ini dilakukan melalui penelusuran data sekunder yaitu laporan keuangan yang ada di Bursa Efek Indonesia tahun 2010-2014. Data-data tersebut diperoleh di www.idx.co.id yang merupakan website/situs resmi Bursa Efek Indonesia (BEI) pada periode 2010-2014.

Variabel yang digunakan dalam penelitian ini adalah : 1. Variabel Dependen (Y)

Variabel dependen dalam penelitian ini adalah penyajian laporan keuangan. Variabel dependen diukur berdasarkan tanggal penyampaian laporan keuangan tahunan audit BAPEPAM. Variabel ini diukur dengan menggunakan variable dummy, dimana kategori 0 untuk perusahaan yang tidak tepat waktu dan kategori 1 untuk perusahaan yang tepat waktu.

2. Variabel Independen (X)

a. Debt to Equity Ratio. Merupakan rasio utang atas modal, yaitu perbandingan

kerja dan sebagainya. Pada penelitian ini, ukuran perusahaan diukur dengan mengunakan total aset.

c. Profitabilitas. Profitabilitas dalam penelitian ini diukur dengan menggunakan

Return on Asset (ROA). ROA yang dimaksud dalam penelitian ini adalah

mengukur kemampuan perusahaan dengan seluruh dana yang ditanamkan dalam aktiva yang digunakan untuk operasi perusahaan guna menghasilkan keuntungan. ROA yang digunakan diukur berdasarkan model yang usulkan oleh Weston dan Copeland (1995) yaitu membagi laba bersih dengan total aktiva.

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2014. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah pemilihan sampel dengan pertimbangan

(purposive sampling), yaitu tipe pemilihan sampel tidak secara acak yang informasinya

diperoleh dengan menggunakan pertimbangan tertentu dan umumnya disesuaikan dengan tujuan atau masalah. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar diBEI selama periode 2010-2014. Sampel penelitian ini diperoleh dengan menggunakan metode Purposive Sampling, yaitu suatu pengambilan sampel dengan beberapa kriteria- kriteria tertentu sejumlah 245 perusahaan.

Pengujian hipotesis dilakukan secara multivariate dengan menggunakan regresi logistic. Regresi logistic digunakan dalam penelitian ini karena variabel bebasnya kombinasi antara mertik dan nominak (non-metrik) (Ghozali;2001). Regresi logistic digunakan untuk menguji apakah variabel-variabel Debt to Equity Ratio (DER), ukuran perusahaan, profitabilitas mempengaruhi penyajian laporan keuangan perusahaan. Model Regresi logistic yang digunkan untuk pengujian hipotesis sebagai berikut :

Ln (TL/1-TL) = a +b1DER + b2TA + b3ROA + e Keterangan :

Ln (TL/1-TL) = Dummy variabel ketepatan (kategori 0 untuk perusahaan yangtidak tepat waktu dan kategori 1 untuk perusahaan yang tepat waktu )

β = Koefisien Regresi

DER = Debt to Equity Ratio (X1) SIZE = Ukuran Perusahaan (X2) ROA = Profitabilitas (ROA) (X3) e = Variable Residual

HASIL DAN PEMBAHASAN

Pada penelitian ini untuk mengetahui pengaruh antara variabel independen terhadap variabel dependen, maka perlu dilakukan analisis regresi logistik. Menggunakan regresi logistik karewna penelitian ini meneliti pengaruh penyajian laporan keuangan terhadap Debt

to ratio, ukuran perusahaan, dan Profitabilitas dimana laporan keuangan berskala nomina

dengan pilihan tepat (1) dan tidak tepat (0).

Uji Kecocokan/ Kelayakan Model Regresi

Analisa pertama yang dilakukan adalah menilai kelayakan model regresi logistik yang akan digunakan. Pengujian kelayakan ini dilakukan dengan menggunakan Goodness of fix test yang diukur dengan nilai ChiSquare pada bagian bawah uji Hosmer and Lemeshow.

Tabel 1. Pengujian Hosmer and Lemeshow Test Step Chi-square Sig. α Keterangan 1 13,173 ,106 > 0,05 Diterima Sumber : Data Sekunder Diolah, 2016

Tabel diatas menunjukkan bahwa nilai dari pengujian Hosmer and Lemeshow’s

Goodness of Fit Test nilai chi square adalah 13.173 dengan signifikansi sebesar 0.106.

Dengan tingkat signifikansi lebih besar dari tingkat α sebesar 0,05 maka H0 tidak dapat ditolak (diterima) dan berarti model mampu memprediksi nilai observasinya atau dapat dikatakan model dapat diterima karena cocok dengan data observasinya.

Uji Model Fit (Overall Model Fit)

a. Chi Square Test

Menurut Ghozali (2006: 268) uji chi square untuk keseluruhan model terhadap data dilakukan dengan membandingkan nilai antara -2 log likelihood pada awal (hasil block number 0) dengan nilai -2 log likelihood pada akhir (hasil block number 1). Apabila terjadi penurunan, maka model tersebut menunjukkan model regresi yang baik. Penurunan -2 log likelihood dapat dilihat pada tabel sebagai berikut :

Tabel 2. Iteration Historya,b,c Iteration -2Log likelihood Coefficients Constant Step 0 1 243,936 1,216 2 242,403 1,402 3 242,399 1,412 4 242,399 1,412 Sumber : Data Diolah, 2016 (Lampiran 7)

Tabel 3 Iteration Historya,b,c,d

Iteration -2 Log likelihood

1 237,843

2 235,037

3 235,002

4 235,002

5 235,002

Sumber : Data Sekunder Diolah, 2016

Tabel diatas menunjukkan perbandingan antar nilai -2LL awal dengan -2LL akhir. Pada -2LL awal menunjukkan angka -2LL adalah 242,399, sedangkan pada -2LL akhir menunjukkan angka 235,002, adanya penurunan nilai ini mengindikasikan bahwa model regresi ini baik.

b. Cox and Snell’s R Square dan Nagelkerke’s R Square

Cox and Snell’s R Square merupakan ukuran yang mencoba meniru ukuran R2

pada multiple regression yang didasarkan pada teknik estimasi likelihood dengan nilai maksimum kurang dari 1 sehingga sulit diinterprestasikan (Ghozali, 2006).

Nagelkerke’s R Square merupakan modifikasi dari koefisien Cox and Snell’s untuk

memastikan bahwa nilainya bervariasi dari 0 (nol) sampai 1 (satu). Hal ini dilakukan dengan cara membagi nilai Cox and Snell’s R Square dengan nilai maksimumnya.

Tabel 4. Model Summary

Step -2 Log

likelihood

Cox & Snell R Square

Nagelkerke R Square

1 235,002a ,030 ,047

a. Estimation terminated at iteration number 5 because parameter estimates changed by less than ,001.

Sumber : Data Sekunder Diolah, 2016

Nilai Nagelkerke’s R Square sebesar 0.047 menunjukkan bahwa variabilitas variabel dependen dapat dijelaskan oleh variabilitas variabel independen sebesar 4.7% dan 95.3% dapat dijelaskan oleh variabel lain di luar model..

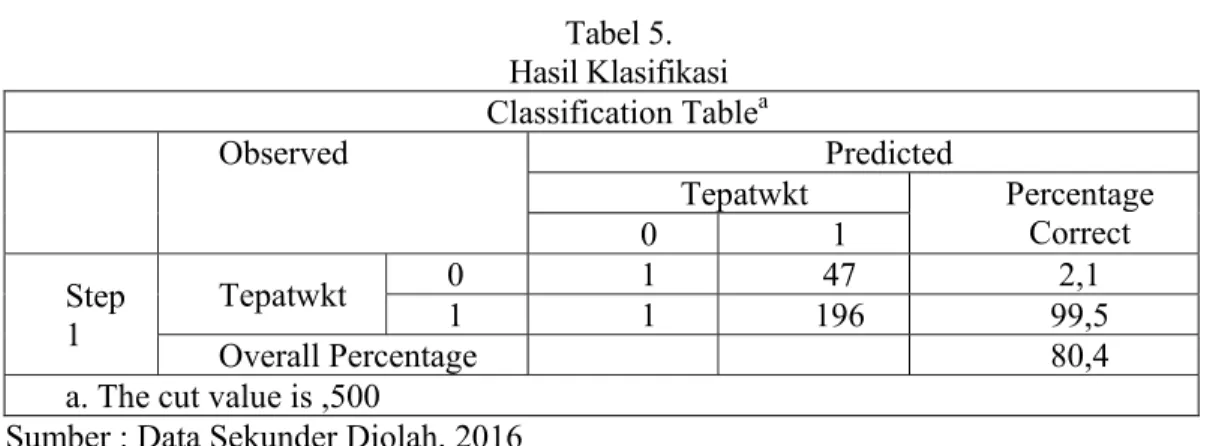

c. Uji Klasifikasi 2x2

Prediksi ketepatan model juga dapat menggunakan matrik klasifikasi yang menhitung nilai estimasi yang benar (correct) dan salah (incorrect) pada variabel dependen. Matrik klasifikasi akan menunjukkan kekuatan prediksi dari model regresi untuk memprediksi kemungkinan agar ketepatan laporan.

Hasil klasifikasi disajikan pada tabel sebagai berikut: Tabel 5. Hasil Klasifikasi Classification Tablea Observed Predicted Tepatwkt Percentage Correct 0 1 Step 1 Tepatwkt 0 1 47 2,1 1 1 196 99,5 Overall Percentage 80,4

a. The cut value is ,500

Sumber : Data Sekunder Diolah, 2016

Berdasarkan tabel diatas, menunjukkan bahwa perusahaan yang tidak tepat waktu adalah 49 perusahaan atau 2,1% dapat diprediksikan oleh model regresi logistik ini, dan 196 perusahaan atau 99.5%. tepat waktu dalam laporan keuangan diprediksikan oleh model ini. Hasil tersebut diatas menunjukkan bahwa perusahaan

bahwa 1 + 196 = 197 perusahaan dari 197 perusahaan atau 80.4% sampel dapat diprediksikan dengan tepat oleh model regresi logistik ini. Tingginya persentase ketepatan tabel klasifikasi tersebut mendukung tidak adanya perbedaan yang signifikan terhadap data hasil prediksi dan data observasinya yang menunjukkan sebagai model regresi logistik yang baik.

3. Pengujian Hipotesis dan Pembahasan

Tabel 6.

Hasil Uji Ordinal Logistic Regression

Variabel B Sig α Keterangan

DER -,323 ,388 > 0,05 Ditolak

ROA ,443 ,172 > 0,05 Ditolak

SIZE ,411 ,049 < 0,05 Diterima Constant -1,020 ,448 > 0,05 Ditolak Sumber : Data Sekunder Diolah, 2016

Nilai konstanta adalah -1,020, koefisien DER sebesar -0,323, koefisien ROA sebesar 0,443 dan koefisien SIZE sebesar 0.441. Berdasarkan tabel di atas, didapatkan persamaaan Logit sebagai berikut:

Ln = -1,020 – 0,323 DER+ 0,443 ROA + 0,441SIZE

Debt to Equity Ratio (DER), Ukuran Perusahaan (SIZE) dan Profitabilitas (ROA)

terhadap variabel dependen ketepatan waktu penyampaian laporan keuangan.

a. Pengaruh Debt to Equity Ratio (DER) terhadap ketepatan waktu penyampaian laporan keuangan.

Hipotesis pertama pada penelitian ini adalah Debt to Equity Ratio (DER) berpengaruh negatif terhadap ketepatan waktu penyampaian laporan. Hasil pengujian menggunakan regresi ordinal menunjukkan bahwa profitabilitas yang diprediksikan dengan DER memiliki nilai koefisien negatif sebesar -0,323 dengan tingkat signifikansi 0,388. Dengan nilai signifikansi lebih besar dari 0,05 dapat diartikan bahwa secara statistik H1 ditolak yang berarti Debt to equity ratio tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan. Hasil penelitian ini mendukung hasil penelitian Oktorina dan Suharli (2005) bahwa debt to equity ratio tidak mempengaruhi ketepatan waktu pelaporan keuangan. Hal ini menunjukkan bahwa besar kecilnya hutang yang ada dalam perusahaan manufaktur tidak berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan.

b. Pengaruh Ukuran Perusahaan (SIZE) terhadap ketepatan waktu penyampaian laporan keuangan.

Hipotesis kedua pada penelitian ini adalah Ukuran Perusahaan (SIZE) berpengaruh positif terhadap ketepatan waktu penyampaian laporan. Hasil pengujian menggunakan regresi ordinal menunjukkan bahwa profitabilitas yang diprediksikan dengan SIZE memiliki nilai koefisien positif sebesar 0,443 dengan tingkat signifikansi 0,172. Dengan nilai signifikansi lebih besar dari 0,05 dapat diartikan bahwa secara statistik H2 ditolak yang berarti Ukuran perusahaan tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan. Hasil penelitian

faktor yang berpengaruh terhadap ketepatan waktu pelaporan keuangan di Bursa Efek Jakarta (BEJ). Hasil penelitiannya menemukan bukti empiris bahwa faktor ukuran perusahaan tidak signifikan berpengaruh terhadap ketepatan waktu pelaporan keuangan perusahaan. Hal ini menunjukkan bahwa ukuran perusahaan dalam kapasitas untuk menghasilkan laba dan kelangsungan hidup perusahaan tidak berpengaruh pada ketepatan laporan keuangan, tetapi lebih melihat pada kinerja perusahaan tersebut.

c. Pengaruh Profitabilitas (ROA) terhadap ketepatan waktu penyampaian laporan keuangan

Hipotesis ketiga pada penelitian ini adalah Profitabilitas (ROA) berpengaruh negatif terhadap ketepatan waktu penyampaian laporan. Hasil pengujian menggunakan regresi ordinal menunjukkan bahwa profitabilitas yang diprediksikan dengan ROA memiliki nilai koefisien positif sebesar 0,411 dengan tingkat signifikansi 0, 049. Dengan nilai signifikansi lebih kecil dari 0,05 dapat diartikan bahwa secara statistik H3 diterima yang berarti yang berarti profitabilitas berpengaruh terhadap ketepatan waktu pelaporan keuangan. Berdasarkan hasil penelitian yang dilakukan oleh Hilmi dan Ali (2008) bahwa suatu perusahaan dengan profitabilitas tinggi yang mana merupakan suatu sinyal yang bagus, maka hal ini menjadi berita baik dan perusahaan cenderung menyampaikan laporan keuangan secara tepat waktu kepada pihak-pihak yang berkepentingan.

Dalam penelitian ini ditemukan bukti empirirs bahwa sebagian besar perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tepat waktu dalam penyampaian laporan keuangan perusahaan ke Bapepam. Hal ini menunjukkan bahwa tingginya kesadaran perusahaan dalam mematuhi perundang-undangan di pasar modal yang berupa penyampaian laporan keuangan secara tepat waktu. Selain itu, hal ini menunjukkan besarnya tanggung jawab perusahaan terhadap pihak-pihak yang berkepentingan terhadap informasi laporan keuangan perusahaan.

Berdasarkan hasil penelitian yang telah dikaji secara statistik menghasilkan beberapa hal yang perlu diperhatikan mengenai pengaruh debt to Equity Ratio, Ukuran Perusahaan dan profitabilitas terhadap ketepatan waktu penyampaian laporan keuangan. Hasil pengujian nilai dari pengujian Hosmer and Lemeshow’s Goodness of Fit Test nilai chi square adalah 13.173 dengan signifikansi sebesar 0.106. Dengan tingkat signifikansi lebih besar dari tingkat

α sebesar 0,05 maka H0 tidak dapat ditolak (diterima) dan berarti model mampu memprediksi nilai observasinya atau dapat dikatakan model dapat diterima karena cocok dengan data observasinya. Berikut ini akan dibahas beberapa hasil penelitian:

Debt to Equity Ratio (DER)

Na’im dan Fuad Rakhman (2000) membuktikan bahwa rasio leverage mempunyai hubungan positif dengan kelengkapan pengungkapan.. Pada penelitian ini maka Debt to

Equity Ratio (DER) berpengaruh negatif terhadap ketepatan waktu penyampaian laporan.

Hasil pengujian menggunakan regresi ordinal menunjukkan bahwa profitabilitas yang diprediksikan dengan DER memiliki nilai koefisien negatif sebesar -0,323 dengan tingkat signifikansi 0,388. Dengan nilai signifikansi lebih besar dari 0,05 dapat diartikan bahwa secara statistik H1 ditolak. Debt to Equity ratio adalah ukuran leverage keuangan perusahaan, dihitung dengan membagi total kewajiban (liabilities) dengan total ekuitas/ modal pemegang saham ini mengindikasikan proporsi saham dan utang dalam pembiayaan aset perusahaan. Tingginya debt to equity ratio mencerminkan tingginya resiko keuangan perusahaan.

Tingginya resiko menunjukkan adanya kemungkinan bahwa perusahaan tersebut tidak mampu melunasi kewajiban atau hutang baik berupa pokok maupun bunganya. Resiko perusahaan yang tinggi mengindikasikan bahwa perusahaan mengalami kesulitan keuangan. Sedangkan kesulitan keuangan dianggap berita buruk yang akan mempengaruhi kondisi perusahaan dimata publik. Sehingga pihak manajemen cenderung akan menunda penyampaian laporan keuangan yang memuat berita buruk. Perusahaan dengan kondisi debt

to equity ratio yang tinggi akan terlambat dalam penyampauan pelaporan keuangannya,

karena waktu yang digunakan untuk menekan debt to equity ratio serendah-rendahnya. Namun hasil penelitian ini menunjukkan tinggi rendahnya DER tidak mempengaruhi ketepatan waktu pelaporan keuangan. Sehingga peningkatan dan penurunan perusahaan tidak mempengaruhi perusahaan untuk menyampaikan laporan keuangan tepat waktu atau tidak tepat waktu.

Ukuran Perusahaan (SIZE)

Menurut Dyer dan McHugh (1975) perusahaan besar lebih konsisten untuk tepat waktu dibandingkan dengan perusahaan kecil dalam menginformasikan laporan keuangannya. Hasil penelitian ini menunjukkan bahwa variabel Ukuran Perusahaan (SIZE) yang diukur menggunakan total aset tidak berpengaruh signifikan secara statistik pada tingkat kesalahan 0,05 dan hasil penelitian ini memiliki tingkat signifikansi 0,172. Dengan nilai signifikansi lebih besar dari 0,05 dapat diartikan bahwa secara statistik H2 ditolak. Hal ini menunjukkan perusahaan manufaktur dengan aset yang besar belum tentu akan berdampak pada kemampuan perusahaan dalam menyampaikan laporan keuangannya dengan tepat waktu. Hasil penelitian ini sesuai dengan penelitian yang dilakukan Hilmi dan Ali (2008) yang menghasilkan hasil penelitian ukuran petusahaan tidak berpengaruh secara signifikan terhadap laporan keuangan. Pengaruh yang diperoleh dari hasil penelitian adalah positif sebesar 0,443, karena total aset yang tinggi menunjukkan cerminan seberapa besar sumber daya manusia serta seberapa canggih teknologi yang dimiliki suatu perusahaan yang dapat meningkatkan ketepatan waktu penyampaian laporan keuangannya. Hasil ini menolak logika teori yang menyatakan bahwa perusahaan besar cenderung lebih tepat waktu dibandingkan perusahaan kecil. Pada kenyataannya belum tentu perusahaan kecil akan selalu tidak tepat waktu dan demikian pula sebaliknya perusahaan besar akan cenderung tepat waktu dalam pelaporan keuangan. Pada dasarnya ketepatan waktu dipengaruhi oleh seberapa besar tanggungjawab suatu perusahaan dalam mematuhi peraturan yang telah ditetapkan oleh BAPEPAM mengenai keterbukaan informasi khususnya mengenai ketepatan waktu pelaoran keuangan dan berapa besar tanggung jawab perusahaan dalam memberikan informasi mengenai kondisi perusahaan kepada pihak-pihak yang berkepentingan. Hasil yang tidak signifikan ini bisa juga terjadi karena operasi perusahaan manufaktur telah mendapatkan pengawasan dari BAPEPAM dan pihak berkepentingan lainnya, sehingga baik perusahaan manufaktur besar maupun kecil telah memiliki struktur pengendalian yang cukup baik. Dengan demikian perlakuan terhadap setiap perusahaan sama.

Profitabilitas (ROA)

Kecenderungan bagi perusahaan yang mengalami keuntungan atau profit untuk menyampaikan laporan secara tepat waktu, sebaliknya perusahaan yang mengalami kerugian akan melaporkan terlambat (Dyer dan McHugh, 1975). Hasil pengujian regresi logistik menunjukkan bahwa variabel Profitabilitas (ROA) berpengaruh positif terhadap ketepatan waktu penyampaian laporan. Hasil pengujian menggunakan regresi ordinal menunjukkan

0,411 dengan tingkat signifikansi 0, 049. Dengan nilai signifikansi lebih kecil dari 0,05 dapat diartikan bahwa secara statistik H3 diterima. Nilai profitabilitas menunjukkan keberhasilan perusahaan dalam menghasilkan keuntungan. Profitabilitas menujukkan kemampuan perusahaan untuk menghasilkan laba pada masa mendatang dan laba merupakan informasi penting bagi investor sebagai pertimbangan dalam menanamkan modalnya. Profitabilitas juga merupakan indikator dari keberhasilan operasi perusahaan. Oleh kita karena itu pada perusahaan manufaktur apabila laba berisi berita baik maka pihak manajemen cenderung melaporkan tepat waktu dan sebaliknya. Semakin tinggi profitabilitas suatu perusahaan maka diduga perusahaan akan semakin cepat menyerahkan laporan keuangannya. Perusahaan yang memiliki profitabilitas tinggi dapat dikatakan bahwa laporan keuangan perusahaan tersebut mengandung berita baik dan perusahaan yang mengalami berita baik akan menyerahkan laporan keuangan lebih cepat dan tepat waktu.

KESIMPULAN DA SARAN

Kesimpulan

Penelitian ini mengambil sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010 – 2014. Berdasarkan hasil penelitian didapat kesimpulan sebagai berikut:

a. Pengaruh Debt to Equity Ratio (DER) tidak bepengaruh signifikan terhadap ketepatan waktu penyampaian laporan. Hasil penelitian dengan tingkat signifikansi 0,388. Dengan nilai signifikansi lebih besar dari 0,05 dapat diartikan bahwa secara statistik H1 ditolak b. Ukuran Perusahaan (SIZE) tidak berpengaruh signifikan terhadap ketepatan waktu

penyampaian laporan keuangan. Dengan nilai signifikansi adalah sebesar 0,172. Maka nilai signifikansi lebih besar dari 0,05 dapat diartikan bahwa secara statistik H2 ditolak. c. Profitabilitas (ROA) berpengaruh terhadap ketepatan waktu penyampaian laporan. Hasil

penelitian menunjukkan tingkat signifikansi 0,049 maka nilai signifikansi lebih kecil dari 0,05 dapat diartikan bahwa secara statistik H3 diterima.

Keterbatasan Penelitian

Adapun keterbatasan dalam penelitian ini adalah

a. Penelitian ini hanya menggunakan faktor Debt to Equity Ratio, Ukuran Perusahaan dan Profitabilitas yang mempengaruhi ketepatan waktu pelaporan keuangan.

b. Sampel yang digunakan dalam penelitian ini hanya perusahaan manufaktur sehingga generaliasasi hasil penelitian ini belum dapat diperlakukan di luar perusahaan manufaktur

Saran

Adapun beberapa saran yang dapat diajukan untuk penelitian selanjutnya mengenai ketepatan waktu penyampaian laporan keuangan adalah sebagai berikut:

Peneliti selanjutnya diharapkan menambahkan variabel baru yang mungkin berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan karena dalam penelitian ini hanya menghasiilkan nilai Nagelkerke’s R Square sebesar 0.047 menunjukkan bahwa variabel dependen dapat dijelaskan oleh variabel independen sebesar 4.7% dan 95.3% dapat dijelaskan oleh variabel lain di luar model. Sehingga dalam penelitian ini variabel dependen (ketepatan waktu penyampaian laporan keuangan) yang dapat dijelaskan oleh variabel independen hanya sebesar 4,7%.

Variabel yang dapat diteliti pada peneliti selanjutnya seperti leverage, kepemilikan publik, kualitas auditor, opini akuntan publik , likuiditas dan lain-lain agar hasil penelitian lebih mampu untuk memprediksi ketepatan waktu pelaporan keuangan dengan lebih tepat dan akurat.

Melakukan penelitian ke perusahaan lain yang ada di Bursa Efek Indonesia , karena dalam penelitian ini hanya dilakukan pada perusahaan manufaktur.

DAFTAR PUSTAKA

Arthur J. Keown, dkk. (1999). Dasar-dasar Manajemen Keuangan. Jakarta: Salemba Empat. Belkaoui, Ahmed Riahi. 2000. Teori Akuntansi, Edisi Pertama, Alih Bahasa Marwata

S.E.,Akt, Salemba Empat, Jakarta.

Dyers, J. C, and A.J. Mc Hugh, 1975. “The Timeliness of the Australian Annual Report”.

Journal of Accounting Research. Autumn: 204-219.

Givoly, D. and Palmon, D. 1982,”Timeliness of the Australian annual report”, Journal of

Accounting Research, 13 (3): 204-219.

Hanafi, Mamduh M. dan Abdul Halim. 2005. Analisis Laporan Keuangan. EdisiKedua. Yogyakarta: UPP AMP YKPN.

Hendriksen, Eldon S. dan Michael F. Van Breda. 2000. Teori Akunting(Terjemahan). Edisi Kelima. Buku Kesatu. Batam Centre: Interaksara.

Hilmi, Utari dan Syaiful Ali. 2008. ”Analisis Faktor-Faktor Yang MemepengaruhiKetepatan Waktu Penyampaian Laporan Keuangan (Studi Empiris pada Perusahaan-perusahaan yang Terdaftar di BEJ)”. Simposium NasionalAkuntansi XI Ikatan Akuntan Indonesia. Ikatan Akuntansi Indonesia. 2007. Standar Akuntansi Keuangan. Jakarta: Salemba Empat. Indriantoro, Nur dan Bambang Supomo. 1999. Metodologi Penelitian Bisnis untukAkuntansi