BAB III

GAMBARAN DATA PENERAPAN SANKSI ADMINISTRASI

A. Saat Terutang Pajak

Setiap wajib pajak diwajibkan untuk membayar hutang pajaknya dengan

tidak menggantungkan dengan adanya surat ketetapan pajak. Pada prinsipnya

pajak terutang pada saat timbulnya objek pajak yang dapat dikenakan pajak,

namun untuk kepentingan administrasi perpajakan saat terutangnya pajak tersebut

adalah :

1. Pada suatu saat, untuk Pajak Penghasilan yang dipotong oleh pihak ketiga.

2. Pada akhir masa, untuk Pajak Penghasilan karyawan yang dipotong oleh

pemberi kerja, atau yang dipungut oleh pihak lain atas kegiatan usaha, atau

oleh Pengusaha Kena Pajak atas pemungutan Pajak Pertambahan Nilai

Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah.

3. Pada akhir Tahun Pajak, untuk Pajak Penghasilan.

B. Defenisi dan Jenis – jenis Surat Ketetapan Pajak

Surat Ketetapan Pajak adalah surat ketetapan pajak yang meliputi Surat

Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan,

1.Surat Ketetapan Pajak Kurang Bayar (SKPKB)

Surat Ketetapan Pajak Kurang Bayar adalah surat ketetapan pajak yang

menentukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah

kekurangan pokok pajak, besarnya sanksi administrasi, dan jumlah pajak yang

masih harus dibayar.

2.Surat Ketetapan Pajak Kurang Bayar Tambahan (SKBKBT)

Surat Ketetapan Pajak Kurang Bayar Tambahan adalah surat ketetapan

pajak yang menentukan tambahan atas jumlah pajak yang telah ditetapkan.

3.Surat Ketetapan pajak Lebih Bayar(SKPLB)

Surat Ketetapan pajak Lebih Bayar adalah surat ketetapan pajak yang

menentukan jumah kelebihan pembayaran pajak karena jumlah kredit pajak lebih

besar dari pada pajak yang terutang atau seharusnya tidak terutang.

4.Surat Ketetapan Pajak Nihil (SKPN)

Surat Ketetapan Pajak Nihil adalah surat ketetapan pajak yang menentukan

jumlah pokok pajak sama besarnya dengan jumlah kredit pajak atau pajak tidak

terutang dan tidak ada kredit.

C. Penjelasan Tentang Surat Ketetapan Pajak Kurang Bayar (SKPKB)

1.Menurut Mardiasmo (2011 : 41) SKPKB diterbitkan apabila :

1.1Berdasarkan hasil pemeriksaan atau keterangan lain pajak yang terutang

1.2Surat pemberitahuan tidak disampaikan dalam jangka waktu yang telah

ditentukan dan setetah ditegur secara tertulis tidak disampaikan pada

waktunya sebagaimana telah ditentukan dalam Surat Teguran.

1.3Berdasarkan hasil pemeriksaan atau keterangan lain mengenai pajak

pertambahan nilai dan pajak penjualan atas Barang Mewah ternyata tidak

seharusnya tidak dikompensasikan selisih lebih pajak atau tidak

seharusnya dikenai 0% (nol persen)

1.4Kewajiban menyelenggarakan pembukuan atau pencatatan tidak dipenuhi

sehingga tidak dapat diketahui besarnya pajak yang terutang

1.5Kepada wajib pajak diterbitkan Nomor Pokok Wajib pajak dan/atau

dikukuhkan sebagai Pengusaha Kena Pajak secara jabatan

2.Sanksi administrasi

2.1Apabila SKPKB dikeluarkan dengan alasan pada poin 1.1 dan 1.5, maka

jumlah kekurangan pajak terutang ditambah dengan saksi administrasi 2%

(dua persen) per bulan paling lama 24 (dua puluh empat) bulan, dihitung

sejak saat terutangnya pajak atau berakhirnya masa pajak, bagian tahun

pajak, atau tahun pajak sampai dengan diterbitkannya Surat Ketetapan

Pajak Kurang Bayar.

2.2Apabila SKPKB dikeluarkan karna alasan pada poin 1.2, 1.3, dan 1.4,

maka dikenakan sanksi administrasi berupa kenaikan sebesar :

b. 100% dari PPh yang tidak atau kurang potong, tidak atau kurang

dipungut, tidak atau kurang disetor, dan dipotong atau dipungut tetapi

tidak atau kurang disetorkan

c. 100% dari PPN dan PPnBM yang tidak atau kurang dibayar

3. Fungsi SKPKB

3.1Koreksi atas jumlah yang terutang menurut SPT-nya

3.2Sarana untuk mengenakan sanksi

3.3Alat untuk menagih pajak

4. Jangka Waktu Penerbitan SKPKB

Dalam jangka waktu 5 (lima) tahun setelah saat terutangnya pajak atau

berakhirnya masa pajak, bagian tahun pajak, Direktur Jendral Pajak dapat

menerbitkan SKPKB.

Walaupun jangka waktu 5 (lima) taun telah lewat, Surat Ketetapan Pajak

Kurang Bayar masih tetap diterbitkan ditambah sanksi administrasi berupa

bunga sebesar 48% (empat puluh delapan persen) dari jumlah pajak yang tidak

atau kurang bayar, apabila wajib pajak setelah jangka waktu tersebut dipidana

karena melakukan tindak pidana di bidang perpajakan atau tindak pidana

lainnya yang dapat menimbulkan kerugian pada pendapatan negara

berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap.

5.Wajib Pajak yang karena kealpaan tidak menyampaikan SPT atau

keterangan yang isinya tidak benar sehingga dapat menimbulkan kerugian

pada pendapatan negara, tidak dikenai sanksi pidana bila kealpaan tersebut

pertama kali dilakukan dan WP wajib melunasi kekurangan bayar pajak

terutang beserta sanksi administrasi berupa kenaikan sebesar 200% dari

jumlah pajak yang kurang dibayar yang ditetapkan melalui penerbitan

SKPKB.

D. Jenis – Jenis Sanksi Administrasi

Sanksi administrasi merupakan sanksi yang dikenakan terhadap wajib pajak yang

melakukan tindakan pelanggaran administrasi perpajakan.Pengenaan sanksi ini

dimaksudkan untuk menghukum wajib pajak sehingga wajib pajak menjadi sadar dan

patuh untuk menjalankan kewajiban perpajakannya.Jenis – jenis sanksi sanksi

administrasi yang diatur dalam Undang – Undang Ketentuan Umum dan Tata cara

Perpajakan adalah sebagai berikut :

1.Berkaitan dengan Denda

Sanksi administrasi berupa dendaRp. 500.000 untuk SPT masa PPN, Rp.

100.000 untuk SPT masalainnya, Rp. 1.000.000 untuk SPT TahunanPPh WP

Badan, Rp. 100.000 SPT TahunanPPh WP Orang Pribadi diatur dalamPasal7

ayat (1), 2% dari DPP diatur dalamPasal 14 ayat (4) dan (5), denda 150% dari

2.Berkaitan dengan Kenaikan

Sanksi administrasi 50% dari pajak yang tidak/kurang dibayar diatur dalam

pasal 8 ayat (5), dan 13 ayat (3a). Sanksi administrasi 100% dari jumlah

kekurangan pajak diatur dalam pasal 13 ayat (3) huruf b dan c, 15 ayat (2),

17C ayat (5), 17D ayat (5). Dan sanksi administrasi 200% dari jumlah pajak

yang kurang dibayar diatur dalam pasal 13A.

3.Berkaitan dengan Bunga

Sanksi administrasi 2% perbulan dari jumlah pajak yang kurang dibayar,

dihitung sejak jatuh tempo pembayaran s/d tanggal pembayaran maksimal 24

bulan diatur dalam Pasal8 ayat (2), 8 ayat (2a), 9 ayat (2a), 9 ayat (2b), 13

ayat (2), 14 ayat (3), 19 ayat (1), 19 ayat (2), 19 ayat (3). Sedangkan sanksi

administrasi 48% dari jumlah pajak yang tidak atau kurang dibayar diatur

dalam pasal 13 ayat (5) dan 15 ayat (4).

Dalam tugas akhir ini penulis mengambil pembatasan masalah

pada sanksi pasal 13 ayat (2) saja. Pasal 13 ayat (2) berbunyi “jumlah

kekurangan pajak yang terutang dalam Surat Ketetapan Pajak Kurang Bayar

sebagai mana dimaksud pada ayat (1) huruf a ditambah dengan sanksi

administrasi berupa bunga sebesar 2% sebulan untuk selama – lamanya 24

bulan dihitung sejak saat terutangnya pajak atau berakhirnya masa pajak,

bagian tahun pajak sampai dengan diterbitkannya Surat Ketetapan Pajak

E. Tatacara Pemungutan Pajak

Menurut Siti Resmi (2011 : 8), tata cara pemungutan pajak terdiri atas :

1.Stelsel pajak

Pemungutan pajak dapat dilakukan berdasarkan 3 stelsel :

1.1Stelsel nyata

Pengenaan pajak didasarkan pada objek (penghasilan yang nyata),

sehingga pemungutannya baru dapat dilakukan pada akhir tahun pajak,

yakni setelah penghasilan yang sesungguhnya diketahui.

1.2Stelsel anggapan

Pengenaan pajak didasarkan pada suatu anggapan yang diatur oleh

undang – undang. Misal : pada suatu tahun dianggap sama dengan tahun

sebelumnya, sehingga pada awal tahun pajak sudah dapat ditentukan

besarnya pajak terutang untuk tahun berjalan.

1.3 Stelsel campuran

Stelsel ini merupakan kombinasi antara stelsel nyata dan stelsel anggapan.

2.Asas Pemungutan Pajak

2.1Asas domisili (tempat tinggal)

Negara berhak mengenakan pajak atas seluruh penghasilan wajib pajak

yang bertempat tinggal ditempatnya, baik penghasilan yang berasal dari

2.2Asas Sumber

Negara berhak mengenakan pajak atas penghasilan yang bersumber di

wilayahnya tanpa memperhatikan tempat tinggal wajib pajak.

2.3Asas kebangsaan

Pengenaan pajak dihubungkan dengan kebangsaan suatu negara.

3.Sistem Pemungut an Pajak

3.1Official Assessment System

Adalah suatu sistem pemungutan yang memberi wewenang kepada

pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh

wajib pajak.

Ciri – cirinya :

a. Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus

b. Wajib pajak bersifat pasif

c. Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh

fiskus.

3.2Self assessment system

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada

wajib pajak untuk menentukan sendiri besarnya pajak terutang.

Ciri – cirinya :

a. Wewenang untuk menentukan besarnya pajak terutang ada pada

b. Wajib pajak bersifat aktif.

c. Fiskus hanya dapat mengawasi.

3.3With Holding System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada

pihak ketiga untuk menentukan besarnya pajak yang terutang oleh wajib

pajak.

Ciri –cirinya : wewenang menentukan besarnya pajak yang terutang ada

pada pihak ketiga, pihak selain fiskus dan wajib pajak.

Ada 4 macam tarif pajak menurut Mardiasmo (2011 : 9), yaitu :

1. Tarif sebanding/propesional

Tarif berupa persentase yang tetap, terhadap berapapun jumlah

yang dikenai pajak sehingga besarnya pajak yang terutang profesional

terhadap besarnya nilai yang dikenai pajak. Contoh, untuk penyerahan

barang kena pajak didalam daerah pabean akan dikenakan Pajak

Pertambahan Nilai 10%

2. Tarif tetap

Tarif berupa jumlah yang tetap terhadap berapapun jumlah yang

dikenai pajak sehingga besarnya pajak yang terutang tetap. Contoh,

3. Tarif progresif

Persentase tarif yang digunakan semakin besar bila jumlah pajak yang

dikenai semakin besar. Contoh, pasal 17 Undang – Undang pajak

penghasilan untuk wajib pajak orang pribadi dalam negri.

4. Tarif degresif

5. Persentase tarif yang digunakan semakin kecil bila jumlah pajak yang

dikenai pajak semakin besar

F. Dasar Hukum Penerbitan Surat Ketetapan Pajak Kurang Bayar (SKPKB)

Peraturan perundang – undangan perpajakan yang terkait dengan penerapan

sanksi administrasi dalam SKPKB dan penerbitan SKPKB antara lain sebagai

berikut:

1. Undang – Undang Nomor 6 tahun 1983 tentang Ketentuan Umum dan

Tatacara Perpajakan. Sebagaimana telah diubah terakhir dengan Undang –

Undang Nomor 16 tahun 2009.

2. Undang – Undang Nomor 7 tahun 1984 tentang pengenaan Pajak Penghasilan

sebagaimana telah diubah terakhir dengan undang – undang nomor 36 tahun

3. Undang – undang Nomor 8 tahun 1983 tentang PPN dan PPn BM

sebagaimana telah diubah terakhir dengan Undang – Undang Nomor 42 tahun

2009

4. Peraturan Mentri Keuangan Nomor 199/PMK.03/2007 tentang tatacara

pemeriksaan pajak.

5. Keputusan Direktur Jendral Pajak Nomor Kep-22/PJ/1995 tentang pelimpahan

wewenang Direktur Jendral Pajak Para Pejabat di Lingkungan Direktorat

Jendral Pajak.

6. Surat edaran Direktur Jendral Pajak Nomor SE-01/PJ.7/2003 tentang

BAB IV

ANALISA DAN EVALUASI

A.Prosedur Penerbitan Surat Ketetapan Pajak Kurang Bayar (SKPKB) di Kantor Pelayanan Pajak Pratama Medan Timur

Adapun prosedur penerbitan SKPKB adalah sebagai berikut :

1. Penagihan Anggota Tim Pemeriksa melakukan pemeriksaan terhadap wajib

pajak.

2. Setelah proses pemeriksaan selesai, Anggota Tim Pemeriksa melakukan input

data, mencek Nota Perhitungan Pajak.

3. Ketua Tim Pemeriksa meneliti, memberi persetujuan dan memaraf Nota

Perhitungan Pajak.

4. Kepala Kantor Pelayanan Pajak meneliti dan memaraf Nota Perhitungan

Pajak.

5. Nota Perhitungan yang telah disetujui kemudian diproses oleh sistem untuk

dapat diterbitkan Surat Ketetapan Pajak Kurang Bayar.

6. Berdasarkan Nota Perhitungan pajak yang telah disetujui oleh Kantor

Pelayanan Pajak, fungsional menginput data Surat Ketetapan Pajak Kurang

7. Kepala seksi pelayanan menugaskan pelaksana seksi pelayanan untuk

mencetak Surat Ketetapan Pajak Kurang Bayar. Surat Ketetapan Pajak Kurang

Bayar diterbitkan dalam rangkap 3, yaitu :

Lembar ke – 1 : untuk wajib pajak.

Lembar ke – 2 : untuk arsip seksi pelayanan.

Lembar ke – 3 : untuk seksi.

8. Pelaksana seksi pelayanan melakukan pencetakan Surat Ketetapan Pajak

Kurang Bayar dan menyampaikannya kepada kepala seksi pelayanan.

9. Setelah dicetak, kepala seksi pelayanan memparaf kemudian disampaikan

kepada Kepala Kantor Pelayanan Pajak.

10.Kepala Kantor Pelayanan menandatangani Surat Ketetapan Pajak Kurang

Bayar.

11.Surat Ketetapan Pajak Kurang Bayar tersebut disampaikan kepada wajib

pajak.

B.Kendala Yang Terjadi Dalam Penerapan Sanksi Administrasi Dalam Surat Ketetapan Pajak Kurang Bayar

Adapun kendala yang terjadi dalam penerapan sanksi administrasi SKPKB

adalah sebagai berikut :

1. Tidak sampainya Surat Ketetapan Pajak Kurang Bayar ketangan wajib pajak

3. Perlawanan pasif.

4. Perlawanan aktif.

5. Wajib pajak tidak sanggup membayar hutang pajaknya lagi.

C.Data penerapan sanksi administrasi Pasal 13 ayat (2) dalam SKPKB PPh pasal 25/29 Badan

Tabel 4.1

Data Penerapan Sanksi Pasal 13 ayat (2) Undang – Undang KUP dalam SKPKB

PPh Badan tahun 2014

113/14

9.302.261 4.465.085 48,00% 24 13.767.34

6

Sumber : seksi PENAGIHAN KPP Pratama Medan Timur

• SKPKB nomor 00001/206/10/113/14

Tanggal terbit 20-Januari-2014 dengan jumlah kurang bayar 38.506.695,jumlah

sanksi administrasi Pasal 13(2) yang harus dibayar 2% x 24 x 38.506.695 =

• SKPKB nomor 00001/206/12/113/14

Tanggal terbit 10-Maret-2014 dengan jumlah kurang bayar 631.313,jumlah sanksi

administrasi Pasal 132(2) yang harus dibayar = 2% x 11 x 631.313 =138.889

• SKPKB nomor 00002/206/10/113/14

Tanggal terbit 02-April-2014 dengan jumlah kurang bayar 9.302.261,jumlah

sanksi administrasi Pasal 13(2) yang harus dibayar = 2% x 24 x 9.302.261 =

4.465.085

• SKPKB nomor 00003/206/10/113/14

Tanggal terbit 08-Mei-2014 dengan jumlah kurang bayar 7.466.693,jumlah sanksi

administrasi Pasal 13(2) yang harus dibayar = 2% x 24 x 7.466.693= 3.584.013

• SKPKB nomor 00001/206/09/113/14

Tanggal terbit 08-Mei-2014 dengan jumlah kurang bayar 17.756.020 , jumlah

sanksi administrasi Pasal 13(2) yang harus dibayar = 2% x 24 x 17.756.020 =

8.522.890

• SKPKB nomor 00001/206/13/113/14

Tanggal terbit 14-Mei-2014 dengan jumlah kurang bayar 11.685.000 , jumlah

sanksi administrasi Pasal 13(2) yang harus dibayar = 2% x 12 x 11.685.000 =

Tabel 4.2

Data Penerapan Sanksi Pasal 13 ayat (2) Undang – Undang KUP dalam SKPKB

PPh Badan tahun 2015

01/12/

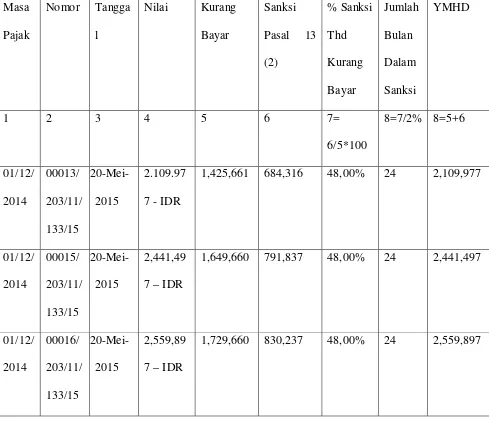

Sumber : seksi PENAGIHAN KPP Pratama Medan Timur

• SKPKB nomor 00013/203/11/133/15

Tanggal terbit 20-Mei-2015 dengan jumlah kurang bayar 1,425,660 , jumlah

sanksi administrasi Pasal 13(2) yang harus dibayar = 2% x 24 x 1,425,660 = Rp.

684,316

• SKPKB nomor 00015/203/11/133/15

Tanggal terbit 20-Mei-2015 dengan jumlah kurang bayar 1,649,660 , jumlah

sanksi administrasi Pasal 13(2) yang harus dibayar = 2% x 24 x 1,649,660 = Rp.

• SKPKB nomor 00016/203/11/133/15

Tanggal terbit 02-Mei-2015 dengan jumlah kurang bayar 1,729,660 , jumlah

sanksi administrasi Pasal 13(2) yang harus dibayar = 2% x 24 x 1,729,660 = Rp.

830,237

• SKPKB nomor 00017/203/11/133/15

Tanggal terbit 20-Mei-2015 dengan jumlah kurang bayar 2,617,660 , jumlah

sanksi administrasi Pasal 13(2) yang harus dibayar= 2% x 24 x 2,617,660= Rp.

1,256,477

• SKPKB nomor 00008/205/19/133/15

Tanggal terbit 27-Mei-2015 dengan jumlah kurang bayar 60,911,000 , jumlah

sanksi administrasi Pasal 13(2) yang harus dibayar = 2% x 24 x 60,911,000 = Rp.

29,237,680

• SKPKB nomor 00010/205/19/133/15

Tanggal terbit 27-Mei-2015 dengan jumlah kurang bayar 60,911,000 , jumlah

sanksi administrasi Pasal 13(2) yang harus dibayar= 2% x 24 x 60,911,000 = Rp.

Dari kedua tabel diatas semua SKPKB perhitungan sanksi administrasi

bunga pasal 13 ayat (2) sudah sesuai dengan ketentuan bunga pasal 13 ayat (2)

BAB V

KESIMPULAN DAN SARAN

A.Kesimpulan

Dari uraian pada bab – bab sebelumnya, maka penulis dapat mengambil

kesimpulan antara lain :

1. Surat Ketetapan Pajak Kurang Bayar berfungsi sebagai sarana untuk

melakukan koreksi atas jumlah pajak yang terutang dan dilaporkan wajib

pajak dalam Surat Pemberitahuan, sebagai sarana untuk mengenakan

sanksi administrasi, dan sebagai alat untuk melakukan penagihan pajak.

2. Surat Ketetapan Pajak Kurang Bayar diterbitkan oleh Seksi Pelayanan

berdasarkan Nota Perhitungan yang dibuat oleh seksi pengawasan dan

konsultasi (WASKON) dan fungsional pemeriksa.

3. Pemungutan pajak harus adil secara umum dan merata berdasarkan

kemampuan masing – masing wajib pajak serta harus efisien dan

sederhana berdasarkan undang –undang.

4. Dalam peraktiknya sanksi bunga dalam Surat Ketetapan Pajak Kurang

Bayar PPh Badan di Kantor Pelayanan Pajak Pratama Medan Timur sudah

sesuai dengan prosedur yang diterbitkan dalam Undang – Undang

Ketentuan Umum dan Tatacara Perpajakan. Tetapi ada baiknya andai

pajak, bagian tahun pajak atau tahun pajak sampai dengan diterbitkannya

Surat Ketetapan Pajak Kurang Bayar.

B.Saran

Dari permasalahan yang terjadi dilapangan serta berdasarkan pengamatan

penulis, ada beberapa masukan yang ingin penulis berikan.Hal ini berkaitan

dengan penerapan sanks iadministrasi Pasal 13 ayat (2) Undang –Undang Nomor

28 Tahun 2007 Tentang Ketentuan Umum dan Tatacara Perpajakan pada Surat

Ketetapan Pajak Kurang Bayar PPh pasal 25/29. Saran – saran dari penulis

sebagai berikut :

1. Perlunya mempercepat dilakukannya penelitian dan persetujuan yang

dilakukan oleh kepala seksi Pemeriksaan, Kepala Seksi Pelayanan, dan kepala

kantor pelayanan pajak terhadap Nota Penghitungan Surat Ketetapan Pajak

Kurang Bayar yang tertanggal mendekati akhir bulan.

2. Peningkatan disiplin para petugas/pegawai Seksi Pelayanan supaya

pengiriman Nota Penghitungan tidak terlambat.

3. Peningkatan profesionalisme pegawai dengan jalan pembinaan oleh atasan

Sumber : KPP Pratama Medan Timur Seksi Sub Bagian Umum KPDJ

Kanwil DJP Sumut I

Kepala Kantor Pelayanan Pajak

Pratama Medan Timur

Kelompok Fungsional

Pemeriksa Pajak