BAB I PENDAHULUAN

1.1 Latar Belakang

Negara Republik Indonesia adalah kepulauan yang besar yang terdiri dari

ribuan pulau, memiliki alam yang kaya, tanah yang subur dan ratusan juta

penduduk. Di samping itu Indonesia juga memiliki kebudayaan dan adat istiadat

yang berbeda satu sama lain yang dikenal dengan sebutan Bhineka Tunggal Ika.

Untuk menjaga penyelenggaraan tertib pemerintah yang baik dan efesien maka

penyebaran kekuasaan haruslah dijalankan secara efektif untuk mencapai cita-cita

dan tujuan akhir negara sebagaimana disebutkan di dalam UUD 1945. Hal inilah

yang membuat Indonesia harus membagi wilayahnya atas beberapa daerah baik

besar maupun kecil.

Pasal 18 UUD 1945 menyebutkan pembagian-pembagian Negara

Kesatuan Republik Indonesia yang dibagi atas daerah Provinsi yang terdiri dari

Kabupaten dan kota dan didalamnya dijelaskan bagaimana pembagian dan yang

menjalankannya, amanat konstitusi ini pada pelaksanaannya di atur oleh peraturan

perundang-undangan tentang pemerintahan daerah dan terakhir diatur dalam UU

Nomor 32 Tahun 2004 tentang Pemerintahan Daerah yang mengatur

pemerintahan lokal yang bersifat otonomi (local outonomous government) sebagai

pencerminan dilaksanakannya asas desentralisasi di bidang pemerintahan

Sejak 1 Januari 2001 pemerintah Pusat dan Daerah diberi kewenangan

yang lebih luas, nyata, dan bertanggung jawab untuk mengatur dan mengelola

daerahnya sendiri, pada tahun ini juga tonggak sejarah reformasi manajemen

keuangan daerah. Jika sebelumnya APBD harus disahkan oleh presiden melalui

menteri dalam negeri, maka dengan otonomi dan desentralisasi fiskal APBD

cukup di sahkan oleh DPRD (Mahmudi, 2009: 4). Meskipun pemerintah daerah

telah diberi otonomi secara luas dan desentralisasi fiskal namun pelaksanaan

otonomi tersebut harus tetap berada dalam koridor hukum Negara Kesatuan

Repubik Indonesia (NKRI).

Keberadaan lokal yang bersifat otonom ditandai oleh pemberian

wewenang yang sekaligus menjadi kewajiban bagi daerah untuk mengatur dan

mengurus urusan rumah tangganya sendiri sesuai dengan peraturan

perundang-undangan yang berlaku, hak dan kewajiban untuk mengurus urusan rumah tangga

inilah yang disebut dengan otonomi. Untuk menyelenggarakan otonomi

pemerintah pusat menyerahkan sejumlah urusan pemerintah sebagai urusan rumah

tangga daerah otonom baik pada daerah provinsi maupun daerah Kabupaten dan

kota, berdasarkan kondisi politik, sosial dan budaya, pertahanan dan kemanan,

serta syarat-syarat keadaan dan kemampuan daerah otonom yang bersangkutan

(Nasution, 2009: 2).

Adapun otonomi daerah ini dilakukan adalah untuk meningkatkan

kemandirian daerah, memperbaiki transparansi dan akuntabilitas publik atas

pengelolaan keuangan daerah, meningkatkan responsivitas pemerintah terhadap

meningkatkan efesiensi dan efektivitas pengelolaan keuangan dan pelayanan

publik serta mendorong demokratisasi di daerah (Mahmudi, 2009: 2). Gambaran

citra kemandirian daerah dalam berotonomi daerah dapat diketahui melalui

seberapa besar kemampuan sumber daya keuangan daerah tersebut agar mampu

membangun daerahnya. Semakin sedikit sumbangan dari pusat, semakin tinggi

derajat kemandirian suatu daerah yang menunjukkan bahwa daerah tersebut

semakin mampu membiayai pengeluarannya sendiri tanpa bantuan dari

pemerintah pusat. Secara umum semakin tinggi kontribusi pendapatan asli daerah

dan semakin tinggi kemampuan daerah untuk membiayai kemampuannya sendiri

akan menunjukkan kinerja keuangan daerah yang positif. Kinerja keuangan positif

dapat diartikan sebagai kemandirian keuangan daerah dala m membiayai

kebutuhan daerah dan mendukung pelaksanaan otonomi daerah pada daerah

tersebut (Sutedi, 2009: 11).

Kemandirian keuangan daerah menunjukkan kemampuan pemerintah

daerah dalam membiayai sendiri kegiatan pemerintah, pembangunan, dan

pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai

sumber pendapatan yang diperlukan daerah. Kemandirian keuangan daerah inilah

salah satu tujuan dari otonomi daerah. Dengan adanya otonomi di harapkan

masing-masing daerah mandiri dalam memenuhi kebutuhannya masing-masing.

Dengan kemandirian keuangan daerah menggambarkan bagaimana posisi daerah

yang mandiri tanpa bergantung terhadap bantuan pemerintah pusat. Maka prinsip

tolak ukur keberhasilan daerah otonomi menjalankan otonomi daerah dapat

dikatakan tercapai.

Untuk merealisasikan Untuk pelaksanaan Otonomi Daerah melalui

kemandirian keuangan daerah maka sumber pembiayaan pemerintah daerah

tergantung pada peranan Pendapatan Asli Daerah (PAD). Pendapatan Asli Daerah

terdiri dari : hasil pajak daerah, hasil retribusi daerah, bagian laba pengelolaan

aset daerah yang dipisahkan, dan lain-lain pendapatan yang sah (Mahmudi 2009:

16). Kemandirian fiskal daerah menggambarkan kemampuan pemerintah daerah

dalam meningkatkan pendapatan asli daerah seperti pajak dan retribusi daerah dan

lain-lain, serta pembangunan daerah bisa diwujudkan hanya apabila disertai

kemandirian fiskal yang efektif. Ini berarti bahwa pemerintah daerah secara

finansial harus sebanyak mungkin menggali sumber pendapatan asli daerah

seperti pajak, retribusi dan sebagainya (Radianto dalam Renny, 2013).

Pendapatan Asli daerah menjadi salah satu ukuran penting dalam menilai apakah

daerah-daerah akan mampu menyelenggarakan fungsi pemerintahan dalam

mengatur dan mengurus rumah tangganya sendiri. Pendapatan Asli Daerah juga

harapannya dapat mengurangi ataupun mencegah ketergantungan yang tinggi

terhadap penerimaan pusat (Nasution, 2009: 123-124).

Meskipun daerah memiliki Pendapatan Asli Daerah namun tidak bisa

dipungkiri bahwa PAD tidaklah cukup untuk membiayai daerah tersebut,

sebagian besar pemerintah daerah di Indonesia masih memiliki tingkat

ketergantungan keuangan yang tinggi terhadap pemerintah pusat. Penerimaan

Dana perimbangan ini diklasifikasikan menjadi tiga bagian utama yaitu yang

pertama Dana Bagi Hasil, Dana Alokasi Umum, dan Dana Alokasi Khusus

(Mahmudi, 2010: 27). Dan yang memiliki sumbangsih yang terbesar dari Dana

Perimbangan ialah Dana Alokasi Umum. Semakin kecil penerimaan pusat yang

diterima maka semakin tinggi tingkat kemandirian keuangan daerah tersebut.

Dapat dilihat seberapa besar sumbangsih Pendapatan Asli Daerah dan Dana

Perimbangan pada kota di Sumatera Utara dalam meningkatkan Kemandirian

keuangan daerahnya pada Tabel 1.1.

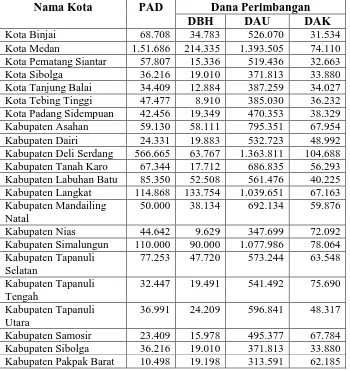

Tabel 1.1 Pendapatan Asli Daerah dan Dana Perimbangan yang diterima oleh Kabupaten dan Kota yang Ada di Sumatera Utara Tahun 2014

(dalam jutaan rupiah)

Nama Kota PAD Dana Perimbangan

DBH DAU DAK

Kota Binjai 68.708 34.783 526.070 31.534

Kota Medan 1.51.686 214.335 1.393.505 74.110

Kota Pematang Siantar 57.807 15.336 519.436 32.663

Kota Sibolga 36.216 19.010 371.813 33.880

Kota Tanjung Balai 34.409 12.884 387.259 34.027

Kota Tebing Tinggi 47.477 8.910 385.030 36.232

Kota Padang Sidempuan 42.456 19.349 470.353 38.329

Kabupaten Asahan 59.130 58.111 795.351 67.954

Kabupaten Dairi 24.331 19.883 532.723 48.992

Kabupaten Deli Serdang 566.665 63.767 1.363.811 104.688

Kabupaten Tanah Karo 67.344 17.712 686.835 56.293

Kabupaten Labuhan Batu 85.350 52.508 561.476 40.225 Kabupaten Langkat 114.868 133.754 1.039.651 67.163 Kabupaten Mandailing

Natal

50.000 38.134 692.134 59.876

Kabupaten Nias 44.642 9.629 347.699 72.092

Kabupaten Simalungun 110.000 90.000 1.077.986 78.064 Kabupaten Tapanuli

Kabupaten Samosir 23.409 15.978 495.377 67.784

Kabupaten Sibolga 36.216 19.010 371.813 33.880

Lanjutan Tabel .1.1

Nama Kota PAD Dana Perimbangan

DBH DAU DAK

Kabupaten Nias Selatan 76.650 45.314 455.534 95.135 Kabupaten Humbang

Kabupaten Batu Bara 29.448 27.441 591.720 51.819

Kabupaten Padang Lawas 34.251 40.974 408.044 34.724 Kabupaten Padang Lawas

Kabupaten Nias Utara 15.000 14.322 355.355 743.951 Kabupaten Nias Barat 10.000 11.000 279.675 49.385

Kota Gunung Sitoli 28.400 10.000 385.523 32.232

Sumber: www.djpk.go.id

Pada Tabel 1.1 terlihat jelas bahwa Pendapatan Asli Daerah masihsangat

kecil jika dibandingan dana yang diterima dari Pendapatan Perimbangan. Dari

penjelasan tersebut maka peneliti tertarik untuk melakukan penelitian mengenai

“Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Bagi

Hasil, Dana Alokasi Umum dan Dana Alokasi Khusus terhadap

Kemandirian Keuangan Pada Daerah yang Ada di Sumatera Utara pada

Tahun 2010-2014”

1.2Perumusan Masalah

Berdasarkan uraian mengenai latar belakang masalah maka dapat

Apakah Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Bagi Hasil, Dana

Alokasi umum dan Dana Alokasi Khusus memiliki pengaruh signifikan terhadap

Tingkat Kemandirian Keuangan Daerah baik secara parsial dan simultan?

1.3Tujuan Penelitian

Sesuai dengan rumusan masalah tujuan yang dicapai dalam penelitian ini

adalah untuk mengetahui dan menganalisis pengaruh Pertumbuhan Ekonomi,

Pendapatan Asli Daerah, Dana Bagi Hasil, Dana Alokasi Umum, dan Dana

Alokasi Khusus terhadap Tingkat Kemandirian Keuangan Daerah secara parsial

dan simultan.

1.4Manfaat Penelitian

Dari hasil penelitian ini penulis mengharapkan dapat memberikan manfaat

sebagai berikut:

1. Bagi Pemerintah Pusat dan daerahMemberikan masukan informasi berupa

bukti empiris tentang pengaruh Pertumbuhan Ekonomi, Pendapatan Asli

Daerah, Dana Bagi Hasil, Dana Alokasi Umum dan Dana Alokasi Khusus

terhadap Tingkat Kemandirian keuangan Daerah pada Kota yang ada di

Sumatera Utara, dan juga sebagai bahan masukan dalam penyusunan APBD

Pemerintah Kab/Kota pada Provinsi Sumatera Utara di tahun-tahun yang

akan datang.

2. Bagi Peneliti

Penelitian ini untuk menambah wawasan tentang pengaruh pengaruh

Alokasi Khusus terhadap Tingkat Kemandirian keuangan Daerah pada Kota

yang ada di Sumatera Utara.

3. Bagi Peneliti Selanjutnya

Hasil dari penelitian ini diharapkan dapat dijadikan sebagai salah satu

referensi untuk penelitian lebih lanjut, terutama peneliti yang melakukan

penelitian yang berkaitan dengan pengaruh Pendapatan Asli Daerah, Dana

Bagi Hasil, Dana Alokasi Umum dan Dana Alokasi Khusus terhadap Tingkat