BAB I PENDAHULUAN

1.1 Latar Belakang

Era globalisasi yang melanda dunia saat ini telah memberikan dampak yang signifikan bagi kehidupan manusia juga kehidupan perusahaan. Salah satunya globalisasi perekonomian tercipta sebagai dampak terintegrasinya kekuatan-kekuatan pasar antar negara-negara di seluruh dunia, yang kemudian akan menimbulkan tuntutan penerapan prinsip perdagangan bebas. Setiap perusahaan harus mampu mengembangkan keunggulan kompetitifnya agar dapat bertahan dan memajukan perusahaannya. Perusahaan harus lebih sensitif terhadap keinginan dan kebutuhan pasar, sehingga perusahaan akan lebih cepat dan tanggap untuk memenuhi kebutuhan dan keinginan pasar yang berubah-ubah, dan dapat bersaing di pasar bebas untuk memperoleh manajemen berkemampuan terbaik.

Selain itu dalam upaya memenangkan pasar persaingan global, perusahaan diharapkan dapat menyesuaikan diri terhadap segala perubahan-perubahan yang mungkin terjadi di masa mendatang baik kondisi perekonomian, peraturan pemerintah, kondisi konsumen, maupun kemampuan dari pesaing. Dikarenakan hal ini akan mempengaruhi kebijakan-kebijakan yang akan diambil oleh perusahaan dalam rangka mencapai tujuan utama perusahaan yaitu memaksimalkan laba perusahaan.

hasil akhir dari sejumlah kebijaksanaan dan keputusan yang dibuat oleh manajemen. Profitabilitas merupakan bagian penting dari perusahaan, karena disamping dapat menilai efisiensi kerja, juga merupakan alat untuk meramal laba pada masa yang akan datang dan merupakan alat pengendalian bagi manajemen. Suatu perusahaan dapat dikatakan lebih efisien dalam menggunakan modalnya apabila perusahaan tersebut memiliki rasio profitabilitas yang tinggi. Agar dapat memaksimalkan laba yang diperoleh perusahan, manajer keuangan juga perlu mengetahui faktor-faktor yang memiliki pengaruh besar terhadap profitabilitas perusahaan. Indikator dari profitabilitas dapat dilihat dari nilai Return on Asset (ROA) atau sering disebut Return on Investment (ROI) yaitu rasio antara laba setelah pajak dengan total aset. ROI merefleksikan seberapa banyak perusahaan telah memperoleh hasil atas seluruh sumber daya keuangan yang ditanamkan dalam perusahaan.

Salah satu komponen sumber daya yang penting untuk perusahaan yaitu modal kerja, dikarenakan setiap perusahaan selalu memerlukan modal kerja yang akan digunakan untuk membiayai kegiatan operasi perusahaan sehari-hari misalnya untuk membeli bahan baku, membayar gaji pegawai, membayar upah tenaga kerja langsung, membayar hutang dan lain-lain. Selain itu, penggunaan modal kerja juga berpengaruh langsung terhadap profitabilitas perusahaan.

segera dikeluarkan lagi untuk membiayai operasi perusahaan selanjutnya, dengan demikian modal kerja tersebut akan terus berputar selama perusahaan masih beroperasi.

Telah banyak penelitian yang membuktikan bahwa manajer harus menghabiskan waktu berhari-hari dengan berbagai masalah yang berkaitan dengan bagaimana mereka harus membuat keputusan yang melibatkan modal kerja. Berdasarkan pernyataan tersebut, maka penggunaan modal kerja yang efisien merupakan jawaban atas permasalahan-permasalahan yang terjadi dalam mengelola modal kerja.

Efisiensi modal kerja menunjukkan besarnya modal kerja yang sesuai dengan kebutuhan perusahaan, tidak berlebih dan juga tidak kekurangan. Karena baik kekurangan atau kelebihan modal kerja sama-sama akan memberikan dampak negatif bagi perusahaan. Indikator efisiensi modal kerja dapat dilihat dari perputaran modal kerja (working capital turnover) yaitu rasio antara penjualan dengan net working capital (aktiva lancar-hutang lancar). Siklus modal kerja atau periode perputaran modal kerja dimulai saat kas diinvestasikan dalam komponen modal kerja sampai saat kembali lagi menjadi kas. Semakin cepat periode perputaran modal kerja, maka semakin efisien penggunaan modal kerja perusahaan (Riyanto, 2009:62).

berasal dari hutang atau pembiayaan dari luar (modal asing) yang pada waktunya harus dibayar kembali. Pembiayaan yang berasal dari modal sendiri pada umumnya memiliki keterbatasan dalam jumlahnya, sehingga perusahaan akan melakukan pembiayaan dari luar dalam memenuhi kebutuhan modal kerja yang besar. Meskipun pembiayaan modal dapat terpenuhi, pembiayaan dengan hutang akan menimbulkan beban dalam penggunaanya, yaitu berupa bunga pinjaman. Oleh karenanya, konsep leverage dalam perusahaan harus diperhatikan dan dikelola dengan baik, leverage juga dapat menjadi pedang bermata dua, karena penggunaan hutang atau pembiayaan asing meningkatkan keuntungan dan risiko perusahaan.

Penggunaan hutang yang tinggi dapat meningkatkan keuntungan perusahaan berupa penghematan pajak, artinya ketika beban bunga dikurangkan dari pendapatan maka laba sebelum pajak menjadi lebih kecil dan akibatnya pajak juga akan semakin kecil. Di sisi lain, semakin besar hutang yang ditanggung perusahaan untuk memenuhi kebutuhan akan dana, semakin besar pula biaya yang harus dikeluarkan untuk pendanaan, baik untuk membayar biaya bunga, maupun untuk membayar perantara keuangan. Jika perusahaan ternyata mendapatkan keuntungan yang lebih rendah dari biaya tetapnya maka penggunaan leverage akan menurunkan profitabilitas perusahaan.

keberhasilan dan kemakmuran perusahaan. Umur perusahaan dapat menunjukkan kemampuan perusahaan untuk tetap eksis dan bertahan melawan persaingan yang ketat dalam dunia usaha. Pada umumnya perusahaan yang memiliki umur yang panjang akan lebih diminati oleh investor, karena investor akan lebih percaya pada perusahaan yang telah lama berdiri dengan asumsi bahwa perusahaan yang telah lama berdiri akan menghasilkan laba yang lebih tinggi dibandingkan dengan perusahaan yang baru berdiri (Kamaliah,Nasrizal dan Lexinta, 2009:13).

Faktor lain yang mempengaruhi profitabilitas perusahaan yaitu family control (kepemilikan keluarga). Di Indonesia, kepemilikan perusahaan masih didominasi oleh kepemilikan keluarga, dan pada umumnya perusahaan-perusahaan tersebut mewariskan kontrol kepemilikannya kepada generasi berikutnya. Perusahaan keluarga lebih memiliki keunggulan kompetitif yang akhirnya menciptakan stabilitas dan fokus pada profitabilitas jangka panjang Keberadaan anggota keluarga dalam perusahaan juga dapat meminimalisir kemungkinan terjadinya konflik kepentingan antara manajemen dengan dengan pemegang saham mayoritas, dengan didasarkan pada kenyataan bahwa keluarga memiliki komitmen yang tinggi untuk mempertahankan kesejahteraan perusahaan agar dapat diwariskan pada generasi berikutnya (Hariyanto dan Juniarti, 2014:142).

dibanding industri lain. Perusahaan yang menjadi subjek penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

Perusahaan manufaktur tentunya memiliki tujuan menghasilkan laba yang maksimal dengan cara meningkatkan produksi dan meningkatkan penjualannya. Oleh karena itu, perusahaan manufaktur membutuhkan pengelolaan modal kerja secara lebih efisien. Hal ini karena proporsi aktiva lancar perusahaan manufaktur biasanya lebih dari separuh total aktivanya. Tingkat aktiva lancar yang berlebih dapat dengan mudah membuat perusahaan merealisasi pengembalian atas investasi (ROI) yang rendah. Akan tetapi, perusahaan dengan jumlah aktiva lancar yang terlalu sedikit dapat mengalami kekurangan dan kesulitan dalam mempertahankan operasi yang lancar (Van Horne dan Wachowicz, 2005:308). Selain itu, perusahaan manufaktur dipilih sebagai subjek penelitian karena perusahaan manufaktur memiliki potensi dalam mengembangkan produknya lebih cepat dengan melakukan inovasi-inovasi yang cenderung memiliki pangsa pasar yang lebih luas dibandingkan dengan perusahaan lainnya.

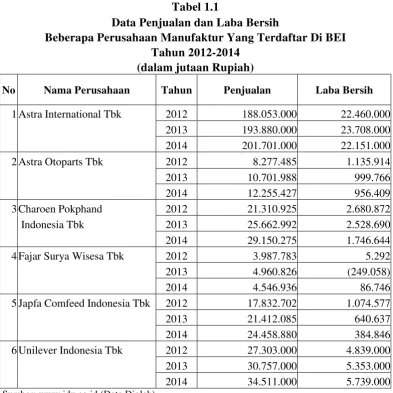

Tabel 1.1

Data Penjualan dan Laba Bersih

Beberapa Perusahaan Manufaktur Yang Terdaftar Di BEI Tahun 2012-2014

(dalam jutaan Rupiah)

No Nama Perusahaan Tahun Penjualan Laba Bersih

1 Astra International Tbk 2012 188.053.000 22.460.000

2013 193.880.000 23.708.000

2014 201.701.000 22.151.000

2 Astra Otoparts Tbk 2012 8.277.485 1.135.914

2013 10.701.988 999.766

2014 12.255.427 956.409

3 Charoen Pokphand 2012 21.310.925 2.680.872 Indonesia Tbk 2013 25.662.992 2.528.690

2014 29.150.275 1.746.644

4 Fajar Surya Wisesa Tbk 2012 3.987.783 5.292

2013 4.960.826 (249.058)

2014 4.546.936 86.746

5 Japfa Comfeed Indonesia Tbk 2012 17.832.702 1.074.577

2013 21.412.085 640.637

2014 24.458.880 384.846

6 Unilever Indonesia Tbk 2012 27.303.000 4.839.000

2013 30.757.000 5.353.000

2014 34.511.000 5.739.000

Sumber:

Fajar Surya Wisesa Tbk sempat mengalami kerugian pada tahun 2013, disusul pada tahun 2014 perusahaan mampu kembali menghasilkan laba.

Menurut hasil penelitian Putra (2012:3) jika penjualan yang didapat mengalami kenaikan, otomatis laba bersih dari perusahaan tersebut juga akan mengalami kenaikan. Hal tersebut didukung oleh penelitian Siregar (2006), yang menyatakan bahwa semakin besar pendapatan usaha yang diperoleh perusahaan maka akan semakin besar laba perusahaan, sebaliknya jika perusahaan yang beban (pajaknya) semakin besar maka akan memperkecil laba yang diperoleh perusahaan. Pendapat tersebut sesuai untuk kondisi penjualan dan laba bersih pada PT Unilever Indonesia selama tahun 2012-2014, tetapi lain halnya dengan kondisi penjualan dan laba bersih PT Astra Otoparts Tbk, PT Charoen Pokphand Tbk, dan PT Japfa Comfeed Indonesia Tbk yang tidak sesuai dengan pendapat Putra. Peningkatan penjualan yang diikuti dengan penurunan laba bersih pada perusahaan-perusahaan tersebut diperkirakan karena berfluktuasinya beberapa variabel, diantaranya penggunaan modal kerja dan penggunaan hutang, umur perusahaan serta ada tidaknya kendali keluarga dalam perusahaan tersebut.

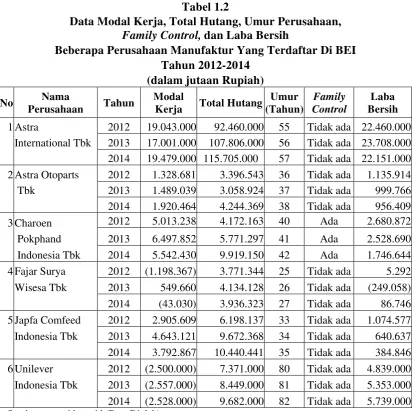

Tabel 1.2

Data Modal Kerja, Total Hutang, Umur Perusahaan, Family Control, dan Laba Bersih

Beberapa Perusahaan Manufaktur Yang Terdaftar Di BEI Tahun 2012-2014

International Tbk 2013 17.001.000 107.806.000 56 Tidak ada 23.708.000

2014 19.479.000 115.705.000 57 Tidak ada 22.151.000

2 Astra Otoparts 2012 1.328.681 3.396.543 36 Tidak ada 1.135.914

tahun, lain halnya dengan laba bersih perusahaan yang menunjukkan penurunan tiap tahunnya.

Perusahaan dapat dikatakan telah melakukan efisiensi modal kerja (diukur dengan perputaran modal kerja) jika penggunaan modal kerja yang lebih dari cukup mampu menghasilkan penjualan yang tinggi pula, dan kemudian akan berpengaruh pada perolehan laba bersih yang tinggi. Laba bersih yang tinggi akan menunjukkan tingkat profitabilitas perusahaan yang baik, sementara penjualan yang tinggi akan meningkatkan perputaran modal kerja. Tetapi jika melihat Tabel 1.2, berfluktuasinya modal kerja jika dibandingkan dengan laba bersih yang dihasilkan pada kelima perusahaan manufaktur tersebut tidak sesuai dengan pendapat Syamsuddin (2007:48) yang menyatakan bahwa semakin tinggi perputaran (turnover) dana yang diperoleh maka semakin efisien perusahaan di dalam melakukan operasinya sehingga semakin besar peluang perusahaan dalam mendapatkan laba atas dana yang ditanam.

Berdasarkan Tabel 1.2, PT Charoen Pokphand Indonesia Tbk, PT Japfa Comfeed Indonesia Tbk, dan PT Unilever Indonesia Tbk menunjukkan proporsi penggunaan hutang yang semakin meningkat setiap tahunnya. Itu artinya bahwa keempat perusahaan tersebut meningkatkan penggunaan dana yang berasal dari eksternal setiap tahunnya selama periode 2012-2014. Penggunaan hutang yang meningkat akan meningkatkan rasio leverage perusahaan, dimana rasio leverage tersebut memiliki dampak baik dan juga dampak buruk.

yang akan diperoleh akan semakin tinggi, dan pada saat yang sama hal tersebut juga akan memperbesar jumlah return yang akan diperoleh. Tetapi tidak selamanya, proporsi penggunaan hutang yang besar akan meningkatkan perolehan laba, dikarenakan makin besar proporsi hutang pada struktur modal suatu perusahaan, maka akan makin tinggi beban tetap yang akan ditimbulkan (Subramanyam dan John J. Wild, 2010:264).

Dapat dilihat pada Tabel 1.2 bahwa kondisi antara total hutang dengan laba bersih PT Astra Otoparts Tbk, PT Charoen Pokphand Indonesia Tbk, PT Fajar Surya Wisesa Tbk, dan PT Japfa Comfeed Indonesia Tbk tidak sesuai dengan pendapat Syamsuddin, dikarenakan kenaikan total hutang pada keempat perusahaan selama tahun 2012-2014 tidak diikuti dengan kenaikan laba bersihnya. Sebagai contoh PT Japfa Comfeed Indonesia Tbk pada tahun 2013 menaikkan total hutang sebesar 3.474.231 juta rupiah atau sebesar 56,05%, tetapi dalam perolehan laba bersih ternyata perusahaan mengalami penurunan sebesar 433.940 juta rupiah atau sebesar 40,38%.

proses bisnisnya maka menyebabkan efisiensi biaya dan meningkatkan profit margin yang kemudian berpengaruh positif terhadap profitabilitas perusahaan.

Pada Tahun 2012-2014, perusahaan manufaktur yang mayoritas kepemilikan dan kendali perusahaannya bukan keluarga seperti PT Astra International Tbk dan PT Unilever Indonesia Tbk lebih mampu menghasilkan laba bersih yang tinggi. Hal tersebut berbeda dengan yang diungkapakan oleh Villalonga dan Amit (dalam Jip dan Juniarti, 2014:160) bahwa perusahaan yang dikendalikan oleh keluarga memiliki keunggulan, yaitu adanya rasa kepemilikan yang kuat dari anggota keluarga terhadap perusahaan dapat mendorong tercapainya profitabilitas yang baik.

Berdasarkan uraian tersebut, maka peneliti tertarik untuk melakukan penelitian yang berjudul “Analisis Pengaruh Efisiensi Modal Kerja, Leverage, Umur Perusahaan, dan Family Control Terhadap Profitabilitas Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan sebelumnya, maka perumusan masalah dalam penelitian ini adalah sebagai berikut:

1.3 Tujuan Penelitian

Sesuai dengan rumusan masalah yang diajukan dalam penelitian ini, maka tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis pengaruh efisiensi modal kerja, leverage, umur perusahaan, dan family control terhadap profitabilitas perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Adapun manfaat yang akan dicapai dari penelitian ini adalah : 1. Bagi Perusahaan Manufaktur

Sebagai barometer bagi perusahaan untuk menyusun kebijakan keuangan dan pengambilan keputusan dalam meningkatkan laba yang maksimal dilihat dari faktor modal kerja, leverage, umur perusahaan dan juga family control perusahaan.

2. Bagi Investor

Sebagai bahan pertimbangan dan perbandingan untuk menentukan keputusan investasi yang akan mereka lakukan terhadap salah satu perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

3. Bagi Peneliti

4. Bagi Peneliti Selanjutnya