BAB II

TINJAUAN PUSTAKA

Pasar modal menyediakan berbagai alternatif bagi para investor selain alternatif investasi lain. Pasar modal bertindak sebagai penghubung antara para investor dengan perusahaan ataupun institusi pemerintah melalui perdagangan instrument melalui jangka panjang seperti obligasi, saham dan lainnya.

Robin Wiguna (2008:131) mengemukakan : secara formal pasar modal didefenisikan sebagai pasar untuk berbagai instrument keuangan atau sekuritas jangka panjang yang dapat diperjualbelikan baik dalam bentuk hutang maupun modal sendiri, baik yang diterbitkan oleh pemerintah (public authorities) maupun perusahaan swasta. Dengan demikian pasar modal merupakan konsep yang lebih sempit dari pasar keuangan (financial market). Investasi dipasar modal mememerlukan ketelitian dan kehati-hatian dalam pengambilan keputusan yang berhubungan dengan saham. Oleh sebab itu, penilaian saham secara akurat sangat diperlukan untuk meminimalkan risiko sekaligus membantu mendapatkan keuntungan wajar, mengingat investasi di pasar modal merupakan jenis investasi yang cukup berisiko tinggi meskipun menjanjikan keuntungan yang relatif besar

Mukhtaruddin (2007:70) berpendapat : investor penanam modal memiliki kepentingan terhadap resiko yang melekat serta hasil pengembangan dari investasi yang mereka lakukan. Keputusan investasi yang dilakukan oleh investor harus didasarkan pada tersedianya informasi yang akurat dan dapat dipercaya. Adanya ketidaklengkapan informasi akan dapat menyebabkan kerugian bagi investor dan hal ini akan dapat menghambat perkembangan pasar modal di Indonesia. Analisis terhadap harga saham merupakan langkah mendasar yang harus dilakukan oleh investor sebelum melakukan investasi.

A. Tinjauan Teoritis

2.1. Informasi Akuntansi Keuangan

Akuntansi adalah sebagai suatu kegiatan jasa yang berfungsi memberikan informasi kuantitatif, umumnya dalam ukuran uang, mengenai suatu badan ekonomi yang dimaksudkan untuk digunakan dalam pengambilan keputusan ekonomi, yang digunakan dalam memilih diantara beberapa alternatif pilihan.

Informasi yang ada di dalam laporan keuangan tidak hanya digunakan oleh pihak internal perusahaan saja akan tetapi pihak eksternal perusahaan, seperti para investor dan kreditor. Berkaitan dengan hal tersebut data keuangan yang terdapat di dalam laporan keuangan akan lebih berarti bagi pihak-pihak yang berkepentingan apabila data tersebut di perbandingkan untuk dua periode atau lebih, sehingga diperoleh informasi yang dapat mendukung dalam proses pengambilan keputusan.

Pemakai laporan keuangan atau pihak-pihak yang berkepentingan terhadap perusahaan (stakeholder) ingin mengetahui informasi dan gambaran perkembangan keuangan perusahaan, tetapi dilakukan suatu evaluasi atau analisis terhadap laporan keuangan sehingga hasil dari analisis tersebut dapat digunakan sebagai informasi sesuai dengan tujuan yang dicapai.

Pihak-pihak yang berkepentingan terhadap laporan keuangan (Soemarso, 2004:4) antara lain:

a. Pemilik, dalam hal ini adalah yang memiliki usaha tersebut. Hal ini tercermin dari kepemilikan saham yang dimilikinya.

b. Manajemen, kepentingan pihak manajemen perusahaan terhadap laporan keuangan perusahaan yang mereka buat juga memiliki arti tertentu bagi pihak manajemen perusahaan. Laporan keuangan yang dibuat merupakan cermin kinerja mereka dalam suatu periode tertentu.

kreditor, prinsip kehati-hatian dalam menyalurkan dana kepada berbagai perusahaan sangat diperlukan.

d. Pemerintah, juga memiliki nilai penting atas laporan keuangan yang dibuat perusahaan, bahkan pemerintah melalui departemen keuangan mewajibkan kepada setiap perusahaan untuk menyusun dan melaporkan keuangan perusahaan secara periodik.

e. Masyarakat, laporan keuangan perusahaan memengaruhi anggota masyarakat dalam berbagai hal. Misalnya perusahaan dapat memberikan kontribusi berarti pada perekonomian nasional, termasuk jumlah orang yang dipekerjakan dan perlindungan pada penanam modal domestik. Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi kecenderungan dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya.

2.2.Pengertian rasio

Rasio keuangan digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan. Rasio merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya. Dari hasil rasio keuangan ini akan terlihat kondisi kesehatan perusahaan yang bersangkutan.

Menurut Djarwanto (2001:123) “rasio dalam analisis laporan keuangan adalah suatu angka yang menunjukkan hubungan antara suatu unsur dengan unsur lainnya dalam laporan keuangan. Hubungan antara unsur-unsur laporan keuangan tersebut dinyatakan dalam bentuk matematis yang sederhana”.

analisis persaingan-persaingan yang sedang dihadapi oleh manajemen perusahaan dalam industri yang lebih luas dan dikontribusikan dengan analisis kualitatif, dan penelitian-penelitian industri.

Analisis ini merupakan suatu analisis yang dilakukan untuk mengetahui tingkat kemampuan perusahaan untuk memperoleh laba yang maksimal dan juga dalam mengelola perusahaan semaksimal mungkin. Hasil analisis nantinya akan diketahui tingkat kemampuan perusahaan yang ditujukan dalam bentuk angka atau persentase.

Menurut kasmir (2008:105) analisis rasio keuangan suatu perusahaan dalam prakteknya dapat digolongkan menjadi sebagai berikut:

a. Rasio neraca, yaitu membandingkan angka-angka yang hanya bersumber dari neraca,

b. Rasio laporan laba rugi, yaitu membandingkan angka-angka yang hanya bersumber dari laporan laba rugi,

c. Rasio antar laporan, yaitu membandingkan angka-angka dari dua sumber (data campuran), baik yang ada di neraca maupun di laporan laba rugi.

3.3.Hasil Pengembalian Investasi (Return On Investment / ROI)

ROI merupakan suatu ukuran tentang efektivitas manajemen dalam mengelola investasinya. Hasil pengembalian investasi atau lebih dikenal dengan nama Return On Investment (ROI) atau Return On Total Assets merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. Semakin kecil (rendah) rasio ini, semakin kurang baik, demikian pula sebaiknya. Artinya rasio ini digunakan untuk mengukur efektivitas dari keseluruhan operasi perusahaan.

Rumus:

Hasil Pengembalian Investasi= Laba Setelah Bunga dan Pajak

2.4.Hasil Pengembalian Ekuitas (Return On Equity / ROE)

Rasio ini menunjukkan efisiensi penggunaan modal sendiri. Hasil pengembalian ekuitas atau return on equity (ROE) atau rentabilitas modal sendiri merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Semakin tinggi rasio ini, semakin baik. Artinya posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya.

Rumus :

Hasil Pengembalian Ekuitas= Laba Setelah Bunga dan Pajak

Modal

2.5.Perbandingan Hutang Dengan Aktiva (Debt to Asset Ratio/ DAR)

Debt to Asset Ratio merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang dengan total aktiva. Dengan kata lain, seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva. Dari hasil pengukuran, apabila rasionya tinggi, artinya pendanaan dengan utang semakin banyak, maka semakin sulit bagi perusahaan untuk memperoleh tambahan pinjaman karena dikhawatirkan perusahaan tidak mampu menutupi utang-utangnya dengan aktiva yang dimilikinya. Demikian pula apabila rasionya rendah, semakin kecil perusahaan dibiayai dengan utang.

Rumus :

Rasio Hutang Dengan Aktiva=Total Hutang

Total Aktiva

2.6.Perbandingan Hutang Dengan Ekuitas (Debt to Equity Ratio/ DER)

utang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang.

Rumus :

Rasio Hutang Dengan Modal=Total Hutang

Modal

2.7.Laba Per Lembar Saham Biasa (Earning Per Share of Common Stocks)

Rasio laba per lembar saham atau disebut juga rasio nilai buku merupakan rasio untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham. Rasio yang rendah berarti manajemen belum berhasil untuk memuaskan pemegang saham, sebaliknya dengan rasio yang tinggi, kesejahteraan pemegang saham meningkat. Dengan pengertian lain, tingkat pengembalian yang tinggi. Keuntungan bagi pemegang saham adalah jumlah keuntungan setelah dipotong pajak. Keuntungan yang tersedia bagi pemegang saham biasa adalah jumlah keuntungan dikurangi pajak, dividen, dan dikurangi hak-hak lain untuk pemegang saham prioritas.

Rumus :

Laba Per Lembar Saham= Laba saham Biasa

Saham Biasa Yang Beredar

2.8.Saham

2.8.1. Pengertian Saham

yang menerbitkan sekuritas tersebut, dan berbagai kondisi yang memungkinkan pemodal tersebut menjalankan haknya. Menurut PSAK No. 42, saham/efek adalah surat berharga, yaitu surat pengakuan hutang, surat berharga komersial, obligasi, tanda bukti utang, dan unit penyertaan kontrak investasi kolektif. Saham merupakan salah satu dari beberapa alternatif yang dapat dipilih untuk berinvestasi. Dengan membeli saham suatu perusahaan, berarti kita telah menginvestasikan dana dengan harapan akan mendapatkan keuntungan dari hasil penjualan kembali saham tersebut. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas adalah pemilik perusahaan yang menerbitkan surat tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan. Menurut Mishkin (2001:4), saham adalah suatu sekuritas yang memiliki klaim terhadap pendapatan dan asset sebuah perusahaan. Sekuritas sendiri dapat diartikan sebagai klaim atas pendapatan masa depan seorang peminjam yang dijual oleh peminjam kepada yang meminjamkan, sering juga disebut instrumen keuangan.

A. Sebagai gudang nilai, berarti investor mengutamakan keamanan prinsipal, sehingga mereka akan mencari saham blue chips dan saham non-spekulatif lainnya.

B. Untuk pemupukan modal, berarti investor mengutamakan investasi jangka panjang, sehingga mereka akan mencari saham pertumbuhan untuk memperoleh capital gain atau saham sumber penghasilan untuk mendapat dividen.

C. Sebagai sumber penghasilan, berarti investor mengandalkan pada penerimaan dividen sehingga mereka akan mencari saham penghasilan yang bermutu baik danhasil tinggi.

2.8.2. Jenis-Jenis saham

Dalam transaksi jual-beli di Bursa Efek, saham atau sering pula disebut shares merupakan instrumen yang paling dominan diperdagangkan. Surat berharga saham memiliki bermacam-macam jenis. Macam-macam saham terbagi berdasarkan peralihan hak, berdasar hak tagih dan berdasar kinerja saham itu sendiri meliputi :

A.Berdasarkan Peralihan Hak

a. Saham Atas Unjuk (Bearer Stock)

b. Saham Atas Nama (Registered Stock)

Saham ini mencantumkan nama dari pemilik saham pada lembar sahamnya. Saham ini dapat dipindahtangankan tetapi harus melalui prosedur tertentu.

B.Berdasarkan Hak Tagih atau Klaim a. Saham Biasa (Common Stock)

Saham biasa merupakan saham yang memiliki hak klaim berdasar laba atau rugi yang diperoleh perusahaan. Bila terjadi likuidasi, pemegang saham biasalah yang mendapatkan prioritas paling akhir dalam pembagian dividen dan penjualan aset perusahaan. Ciri - ciri dari saham biasa adalah sebagai berikut:

1. Dividen dibayarkan sepanjang perusahaan memperoleh laba, 2. Memiliki hak suara (one share one vote),

3. Hak memperoleh pembagian kekayaan perusahaan apabila bangkrut dilakukan setelah semua kewajiban perusahaan dilunasi.

b. Saham Preferen (Preferred Stock)

1. Memiliki hak paling dahulu memperoleh deviden, 2. Tidak memiliki hak suara,

3. Dapat memengaruhi manajemen perusahaan terutama dalam pencalonan pengurus,

4. Memiliki hak pembayaran maksimum sebesar nilai nominal saham lebih dahulu setelah kreditur apabila perusahaan dilikuidasi.

C.Berdasarkan Kinerja Saham a. Blue Chip Stock

Yaitu saham unggulan karena diterbitkan oleh perusahaan yang memiliki kinerja baik, dapat membagikan dividen secara stabil dan konsisten. Perusahaan yang menerbitkan saham ini biasanya adalah perusahaan besar yang telah memiliki pangsa pasar tetap.

b. Growth Stock

Merupakan jenis saham yang diterbitkan oleh perusahaan yang memiliki pertumbuhan pendapatan tinggi.

c. Income Stock

Merupakan saham yang memiliki dividen progresif atau besarnya dividen yang dibagikan lebih tinggi dari rata-rata dividen tahun sebelumnya.

d. Speculative Stock

berubah-ubah, dan memungkinkan memiliki prospek yang bagus di masa yang akan datang.

e. Counter Cyclical Stock

Perusahaan yang menerbitkan saham ini operasionalnya tidak banyak dipengaruhi oleh kondisi ekonomi makro. Perusahaan ini biasanya bergerak dalam bidang produksi atau layanan jasa vital.

2.8.3. Harga Saham

Harga saham adalah harga pasar yang tercatat setiap hari pada waktu penutupan (closing price) aktivitas di Bursa Efek Indonesia. Nilai suatu saham berdasarkan fungsinya dapat dibagi menjadi tiga, yaitu :

A.Par Value (Nilai Nominal)

Nilai nominal adalah nilai yang tercantum pada saham yang bersangkutan dan berfungsi untuk tujuan akuntansi. Dalam modal suatu perseroan, dikenal adanya modal disetor. Perubahan modal disetor ini sama dengan merupakan suatu nilai yang berguna bagi pencatatan akuntansi, di mana nilai nominal dicatat sebagai model ekuitas perseroan di dalam neraca. Setiap saham yang diterbitkan di Indonesia harus mempunyai nilai nominal yang tercantum pada surat sahamnya. Namun untuk satu jenis saham yang lama harus mempunyai satu jenis nilai nominal.

B. Base Price (Harga Dasar)

tersebut dicatat di bursa efek dalam rangka penawaran umum penjualan saham perdana yang disebut dengan IPO (Initial Public Offering). Harga saham pada pasar perdana biasanya ditetapkan oleh penjamin emisi (underwriter) dan emiten. Harga dasar ini berubah sesuai aksi emiten yang dilakukan seperti right issue, stock split, warrant dan lain-lain, sehingga harga saham dasar yang baru harus dihitung sesuai dengan perubahan harga teoritis hasil perhitungan antara harga dasar dengan jumlah saham yang diterbitkan.

C. Market Price (Harga Pasar)

Harga pasar merupakan harga saham pada pasar yang sedang berlangsung. Jika pasar bursa efek tutup, maka harga pasar adalah harga penutupan (closing price). Jadi harga pasar ini yang menyatakan naik turunnya suatu saham. Jika harga pasar dikalikan jumlah saham yang diterbitkan, maka didapat market value.

2.8.4. Analisis Saham

Dalam konteks teori untuk melakukan analisis dan memilih saham terdapat dua pendekatan dasar yakni :

A.Analisis Teknikal

analisis teknikal informasi tentang harga dan volume perdagangan merupakan alat utama untuk analisis. misalnya, peningkatan atau penurunan harga biasanya berkaitan dengan peningkatan atau penurunan volume perdagangan. Analisis teknikal pada dasarnya merupakan upaya untuk menentukan kapan akan membeli atau menjual saham, dengan memanfaatkan indikator-indikator teknis ataupun menggunakan analisis grafis.

B. Analisis Fundamental

a. Analisis Ekonomi

Analisis ini menyangkut penilaian umum perekonomian dan pengaruh potensialnya terhadap hasil sekuritas. Foster G (1986) dalam bukunya Husnan (2001:320) menunjukkan bahwa faktor ekonomi mampu menjelaskan sekitar 17 persen perubahan laba perusahaan.

b. Analisis Industri

Analisis industri akan memberikan pemahaman tentang sifat dan operasi dari suatu industri yang dapat digunakan untuk memperkirakan prospek pertumbuhan industri perusahaan-perusahaan di dalamnya serta prestasi saham-sahamnya.

c. Analisis Kondisi Spesifik Perusahaan

Analisis ini menyangkut penilaian keadaan keuangan perusahaan. Alat yang digunakan dalam analisis ini yaitu analisis laporan keuangan.

2.8.5. Penilaian Saham

A. Pendekatan Present Value.

Dalam pendekatan nilai saat ini dari suatu saham adalah sama dengan presentvalue arus kas yang diharapkan akan diterima oleh pemilik saham tersebut. Deviden merupakan arus kas bagi para pemegang saham menurut pendekatan the dividend discount model. Model ini dikembangkan menjadi dua model pendekatan yaitu :

a. Model Tanpa Pertumbuhan Dividen (The Zero Growth Model) Model ini didasarkan pada asumsi :

1. Keuntungan tidak berubah setiap tahunnya 2. Semua keuntungan dibagikan sebagai dividen Sehingga harga saham dirumuskan :

Po =� �

Dimana :

Po = Harga saham (nilai intrinsik) D = Dividen

r = Required rate of return (tingkat keuntungan yang dianggap relevan atau diharapkan)

b. Model Pertumbuhan Konstan (Constant Growth Model) Model ini didasarkan pada asumsi :

1. Tidak semua laba dibagikan

Po = � � − � Dimana :

Po = Harga saham (nilai instrinsik) Di = Dividen pada periode i

r = Required rate of return (tingkat keuntungan yang dianggap relevan atau diharapkan)

g = Growth of rate (pertumbuhan laba atau dividen di masa yang akan datang)

B. Pendekatan Price Earning Ratio (PER)

Dalam pendekatan ini harga saham (nilai intrinsik) dirumuskan sebagai berikut:

Po = EPS x PER Dimana :

Po = harga saham (nilai instrinsik)

EPSi = earning per share (laba per saham yang diharapkan) PER = price earning ratio

2.8.6. Faktor-Faktor yang memengaruhi harga saham

memengaruhi fluktuasi harga saham dapat berasal dari internal dan eksternal perusahaan. Hal-hal penting yang merupakan faktor makro atau pasar yang dapat menyebabkan fluktuasi harga saham adalah tingkat inflasi dan suku bunga, kebijakan keuangan dan fiskal, situasi perekonomian dan situasi bisnis internasional. Sedangkan faktor mikro perusahaan yang dapat menyebabkan fluktuasi harga saham adalah pendapatan perusahaan, dividen yang dibagikan, arus kas perusahaan, perubahan mendasar dalam industri atau perusahaan dan perubahan dalam perilaku investasi misalnya merubah investasinya dari saham menjadi obligasi. Selain itu juga, faktor-faktor yang memengaruhi pergerakan harga saham adalah :

A. Faktor Internal, antara lain:

a. Pengumuman tentang pemasaran, produksi, penjualan seperti pengiklanan, rincian kontrak, perubahan harga, penarika penjualan.

b. Pengumuman pendanaan (financing announcements), seperti pengumuman yang berhubungan denga

c. Pengumuman badan direksi manajemen (management board of director announcements) seperti perubahan dan pergantian direktur,

manajemen, dan struktur organisasi.

e. Pengumuma (investment announcements), seperti melakukan ekspansi pabrik, pengembangan riset dan, penutupan usaha lainnya.

f. Pengumuman ketenagakerjaan (labour announcements), seperti negoisasi baru, kontrak baru, pemogokan dan lainnya.

g. Pengumuman laporan keuangan perusahaan, seperti peramalan laba sebelum akhir tahun fiskal dan setelah akhir tahun fiskal, earning per share (EPS), dividen per share (DPS), price earning ratio, net profit margin, return on assets (ROA), dan lain-lain.

B. Faktor Eksternal, antara lain:

a. Pengumuman dari pemerintah seperti

tabungan dan deposito, kurs valuta asi regulasi dan deregulasi ekonomi yang dikeluarkan oleh pemerintah. b. Pengumuman hukum (legal announcements), seperti tuntutan

karyawan terhadap perusahaan atau terhadap manajernya dan tuntutan perusahaan terhadap manajernya.

c. Pengumuman industri sekuritas (securities announcements), seperti laporan pertemuan tahunan, insider saham perdagangan, pembatasan/penundaaan trading.

d. Gejolak politik dalam negeri dan fluktuasi merupakan faktor yang berpengaruh signifikan pada terjadinya pergerakan harga saham di bursa efek suatu negara.

B. Tinjauan Penelitian Terdahulu

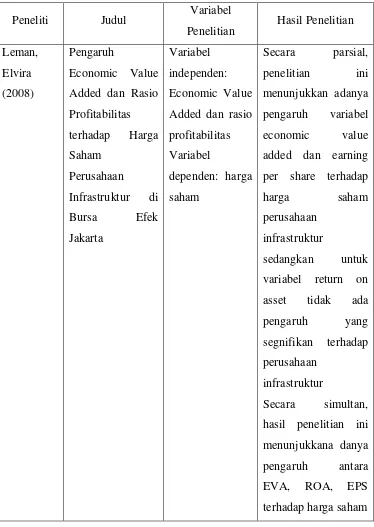

Tabel 2.1 Tabel Penelitian Terdahulu

Peneliti Judul Variabel

Penelitian Hasil Penelitian Leman,

Elvira (2008)

Pengaruh

Economic Value Added dan Rasio Profitabilitas Added dan rasio profitabilitas added dan earning per share terhadap

harga saham perusahaan

infrastruktur

sedangkan untuk variabel return on asset tidak ada pengaruh yang segnifikan terhadap perusahaan

infrastruktur

Suchita

C. Kerangka Konseptual dan Hipotesis Penelitian

1. Kerangka Konseptual Penelitian

H6

Sumber: Diolah Peneliti (2012)

Kerangka konseptual merupakan model konseptual tentang bagaimana teori yang digunakan berhubungan dengan berbagai faktor yang telah peneliti identifikasikan sebagai masalah penting. Kerangka konseptual merupakan sintesis

Return On Investment (ROI) (X1)

Return On Equity (ROE) (X2)

Harga Saham (Y) Debt To Asset Ratio (DAR) (X3)

Debt To Equity Ratio (DER) (X4)

D. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian. Berdasarkan perumusan masalah dan kerangka konseptual di atas, maka hipotesis dari penelitian ini adalah:

1. Return On Investment (ROI) berpengaruh terhadap harga saham pada industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia secara parsial.

2. Return On Equity (ROE) berpengaruh terhadap harga saham pada industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia secara parsial.

3. Debt To Asset Ratio (DAR) berpengaruh terhadap harga saham pada industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia secara parsial.

4. Debt To Equity Ratio (DER) berpengaruh terhadap harga saham pada industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia secara parsial.

5. Earning Per Share (EPS) berpengaruh terhadap harga saham pada industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia secara parsial.