TINJAUAN PUSTAKA

Geografis Kabupaten Deli Serdang

Kabupaten Deli Serdang dikenal sebagai salah satu daerah dari 25

Kabupaten/Kota di Provinsi Sumatera Utara. Kabupaten yang memiliki

keanekaragaman sumber daya alamnya yang besar sehingga merupakan daerah

yang memiliki peluang investasi cukup menjanjikan.

Gambar 1. Peta Kabupaten Deli Serdang

Kabupaten Deli Serdang secara geografis, terletak diantara 2°57’ - 3°16’

Lintang Utara dan antara 98°33’ - 99°27’ Bujur Timur, merupakan bagian dari

wilayah pada posisi silang di kawasan Palung Pasifik Barat dengan luas wilayah

utara berbatasan dengan Selat Sumatera, sebelah selatan berbatasan dergan

Kabupaten Karo, sebelah timur berbatasan dengan Kabupaten Serdang Bedagai

dan sebelah barat berbatasan dengan Kabupaten Karo dan Kabupaten

Langkat.Daerah ini secara geografis terletak pada wilayah pengembangan Pantai

Timur Sumatera Utara serta memiliki topografi, kountur dan iklim yang

bervariasi. Kawasan hulu yang kounturnya mulai bergelombang sampai terjal,

berhawa tropis pegunungan, kawasan dataran rendah yang landai sementara

kawasan pantai berhawa tropis pegunungan.

Kabupaten Deli Serdang Bagian Timur terdiri dari daratan rendah dan

daratan tinggi. Adapun daratan rendah adalah: Kecamatan Patumbak dan

Kecamatan Galang sedangkan untuk daratan tinggi adalah Kecamatan Biru-Biru,

Kecamatan Sinembah Tanjung Muda, Kecamatan Senembah Tanjung Hilir dan

Kecamatan Bangun Purba (Pemerintah Kabupaten, 2010)

Pada kecamatan biru-biru dan patumbak memiliki penduduk yang

sebagian besar bekerja sebagai peternak dan petani. Kecamatan biru-biru dan

kecamatan patumbak memiliki potensi dalam berternak karna tersedianya lahan

kosong yang luas untuk dapat beternak, iklim yang sesuai, kondisi jalur untuk

transportasi yang mendukung serta memiliki tempat rekreasi alam. Pada kedua

kecamatan ini terdapat peternak kambing PE dalam bentuk peternak madiri,

kelompok tani dan commanditaire vennootschap (CV)

(Badan Statistik Deli Serdang, 2016).

Kambing PE (Peranakan Etawa)

Kambing PE merupakan salah satu ras kambing Indonesia. Kambing ini

merupakan hasil silang antara kambing lokal Indonesia (kambing kacang) dengan

kambing etawa. Kambing etawa ini didatangkan dari India oleh Pemerintah

Belanda pada sekitar tahun 1930-an. Kambing etawa dikenal dengan ternak

penghasil susu yang cukup baik. Akibat persilangan tersebut maka kambing PE

sekarang ini juga memiliki potensi sebagai penghasil susu selain penghasil

daging. Keunggulan kambing PE sudah banyak dilaporkan, diantaranya

beradaptasi baik dengan lingkungan, termasuk kambing tipe dwi-guna dan

memiliki indeks reproduksi yang cukup baik yaitu 1,65 anak/induk/tahun (Sodiq,

2001).

Ternak kambing merupakan salah satu jenis ternak ruminansia yang cukup

digemari masyarakat, namun skala usahanya masih bersifat usaha kecil-kecilan

dimana sistem pemeliharaan dan perkembang-biakannya masih secara tradisional.

peternak, meskipun ada juga yang menjadikan sebagai mata pencaharian pokok

(Garantjang, 2004).

Kambing Peranakan Etawa adalah ternak dwi guna, yaitu sebagai

penghasil susu dan sebagai penghasil daging (Williamson dan Payne, 1993).

Kambing PE adalah bangsa kambing yang paling populer dan dipelihara secara

luas di India dan Asia Tenggara (Devendra dan Burns, 1994). Ciri-ciri kambing

PE adalah warna bulu belang hitam putih atau merah dan coklat putih; hidung

melengkung; rahang bawah lebih menonjol; baik jantan maupun betina memiliki

tanduk; telinga panjang terkulai, memiliki kaki dan bulu yang panjang

(Sosroamidjoyo, 1984). Kambing PE telah beradaptasi dengan baik terhadap

kondisi dan habitat Indonesia (Mulyono, 2003).

Manajemen Produksi

Bibit ternak kambing PE merupakan salah satu sarana produksi

pembudidayaan ternak yang penting dan strategis untuk meningkatkan produksi

dan mutu hasil dalam menyediakan pangan asal ternak yang berdaya saing tinggi.

Peternak untuk dapat menghasilkan bibit ternak yang bermutu diperlukan

penemuan bibit ternak unggul yang dilakukan melalui pemuliaan serta proses

sertifikasi. Kegiatan pembibitan ternak meliputi pemuliaan, pembudidayaan,

perkembangbiakan, pengawasan penyakit, penyebaran, peredaran, pengawasan

mutu, pelestarian sumberdaya ternak, pengendalian lingkungan, serta

pengembangan usaha pembibitan yang dapat dilakukan baik oleh pemerintah

maupun swasta (Achjadi,2007).

1. Bibit kambing PE yang baik

a. Sehat, tidak cacat fisik dengan nafsu makan besar dan aktif

b. Bulu bersih dan mengkilap

c. Dada lebar dan dalam, kaki kurus dan kuat,

d. Berasal dari keturunan kembar dan induk tidak sedarah.

2. Bibit kambing PE jantan yang baik

a. Postur tubuh tinggi besar dan gagah

b. Kaki panjang dan tumit tinggi

c. Alat kelamin normal dan libido tinggi.

3. Bibit kambing PE betina yang baik

a. Bersifat keibuan dan pandai mengasuh anak

b. Alat kelamin normal

c. Mempunyai ambing yang simetris, kenyal dan tidak ada bekas luka.

Kandang diusahakan menghadap ke timur agar memenuhi persyaratan

kesehatan ternak.Bahan yang digunakan harus kuat, murah dan tersedia di

lokasi.Kandang dibuat panggung dan beratap dengan tempat pakan dan

minum.Dinding kandang harus mempunyai ventilasi (lubang angin) agar sirkulasi

udara lebih baik.Kambing sebaiknya dipelihara dalam kandang agar (1)

Memudahkan dalam pengawasan terhadap kambing yang sakit atau yang sedang

dalam masa kebuntingan, (2) Memudahkan dalam pemberian pakan dan (3)

Menjaga keamanan ternak(Achjadi,2007).

Menurut Sarwono (2005), kambing membutuhkan hijauan yang banyak

ragamnya. Kambing sangat menyukai daun-daunan dan hijauan seperti daun turi,

rerumputan.Selain pakan dalam bentuk hijauan, kambing juga memerlukan pakan

penguat untuk mencukupi kebutuhan gizinya.Pakan penguat dapat terdiri dari satu

macam bahan saja seperti dedak, bekatul padi, jagung, atau ampas tahu dan dapat

juga dengan mencampurkan beberapa bahan tersebut.Sodiq (2002) menjelaskan,

ditinjau dari sudut pakan, kambing tergolong dalam kelompok herbivora, atau

hewan pemakan tumbuhan.Secara alamiah, karena kehidupan awalnya di

daerah-daerah pegunungan, kambing lebih menyukai rambanan (daun-daunan) daripada

rumput.

Pakan sangat dibutuhkan oleh kambing untuk tumbuh dan berkembang

biak, pakan yang sempurna mengandung kelengkapan protein, karbohidrat, lemak,

air, vitamin dan mineral (Sarwono, 2005). Pemberian pakan dan gizi yang efisien,

paling besar pengaruhnya dibanding faktor-faktor lain dan merupakan cara yang

sangat penting untuk peningkatan produktivitas (Devendra dan Burns, 1994).

Menurut Sarwono (2005) menyatakan bahwa kegiatan pengendalian

penyakit yang meliputi, sanitasi kandang, sanitasi peralatan, sanitasi lingkungan

perkandangan, dan sanitasi pekerja. Kandang dibersihkan setiap satu minggu

sekali. Sanitasi pekerja dilakukan dua kali sehari (mandi) yaitu sebelum dan

sesudah melakukan aktivitas di kandang. Sanitasi pekerja dilakukan agar

kebersihan dan kesehatan pekerja dapat terjaga sehingga terhindar dari kuman

penyakit yang mungkin berasal dari kambing yang sedang sakit. Pengedalian

penyakit menjadi hal yang penting dipemeliharaan dan tidak dapat diabaikan.

Bentuk Usaha Ternak Kambing PE

Bentuk usaha ternak kambing PE dikebupaten deli serdang bagian timur

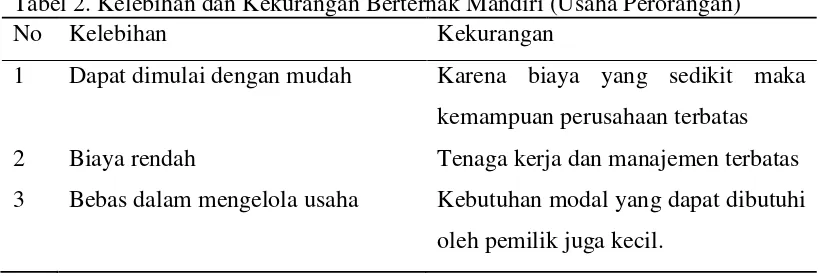

Berternak Mandiri (Usaha Perorangan)

Peternak pola mandiri adalah peternak yang mampu menjalankan

usahanya dengan modal sendiri dan bebas menentukan waktu pemasaran.

Peternak dengan pola mandiri sama dengan usaha perorangan yang mana

merupakan jenis kegiatan usaha, modal dan manajemenya ditangani oleh satu

orang. Orang yang punya usaha tersebut biasanya menjadi manajer atau direktur

sendiri, jadi tanggung jawabnya tidak terbatas (Nisa ,2012).

Ciri-cirinya: Dimiliki oleh perorangan, pengelolaan terbatas atau

sederhana, modal tidak terlalu besa., kelangsungan hidup usaha bergantung pada

pemilik perusahaan. Beternak mandiri memiliki kebelihan maupun kekurangan

yang dapat kita lihat dari segi permodalan, dan manajemen yang mana hal ini

akan sangat mempengaruhi keadaan financial usaha yang dapat kita lihat secara

rinci pada Tabel 2.

Tabel 2. Kelebihan dan Kekurangan Berternak Mandiri (Usaha Perorangan)

No Kelebihan Kekurangan

1 Dapat dimulai dengan mudah Karena biaya yang sedikit maka

kemampuan perusahaan terbatas

2 Biaya rendah Tenaga kerja dan manajemen terbatas

3 Bebas dalam mengelola usaha Kebutuhan modal yang dapat dibutuhi

oleh pemilik juga kecil.

Sumber: Nisa ,2012

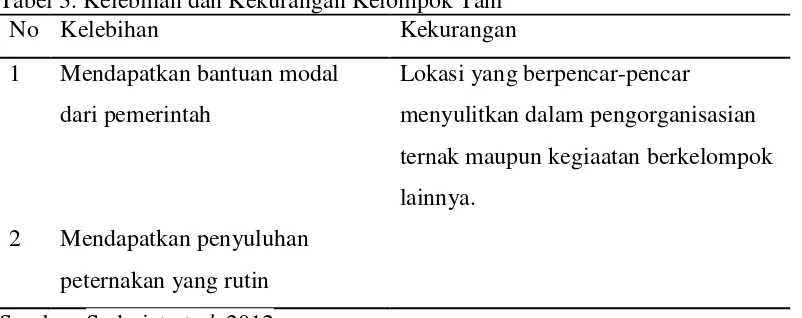

Kelompok Tani

Kelompok tani adalah petani yang dibentuk atas dasar kesamaan

kepentingan kesamaan kondisi lingkungan (sosial, ekonomi, sumberdaya)

keakraban dan keserasian yang dipimpin oleh seorang ketua (Trimo, 2006).

ketua kelompok, yang dipilih atas dasar musyawarah dan mufakat diantara

anggota kelompok tani. Pada waktu pemilihan ketua kelompok tani sekaligus

dipilih kelengkapan struktur organisasi kelompot tani yaitu sekretaris kelompok,

bendahara kelompok, serta seksi-seksi yang mendukung kegiatan kelompoknya.

Seksi-seksi yang ada disesuai kan dengan tingkat dan volume kegiatan yang akan

dilakukan. Masing-masing pengurus dan anggota kelompok tani harus memiliki

tugas dan wewenang serta tanggung jawab yang jelas dan dimengerti oleh setiap

pemegang tugasnya. Selain itu juga kelompok tani harus memiliki dan

menegakkan peraturan-peraturan yang berlaku bagi setiap kelompoknya dengan

sanksi-sanksi yang jelas dan tegas. Biasanya jumlah anggota kelompok tani

berkisar antara 10-25 orang anggota. Kelebihan dan kekurangan kelompok tani

dapat dilihat secara rinci pada Tabel 3.

Tabel 3. Kelebihan dan Kekurangan Kelompok Tani

No Kelebihan Kekurangan

1 Mendapatkan bantuan modal

dari pemerintah

Lokasi yang berpencar-pencar

menyulitkan dalam pengorganisasian

ternak maupun kegiaatan berkelompok

lainnya.

2 Mendapatkan penyuluhan

peternakan yang rutin

Sumber: Sudrajat et al ,2012

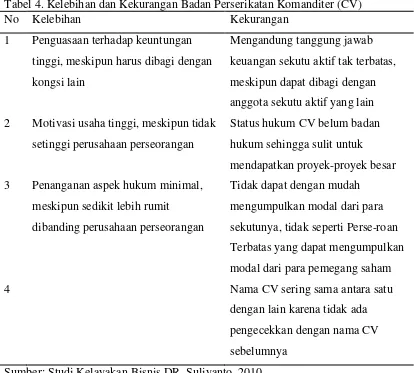

CV (Commanditaire Vennootschap)

Commanditaire Vennootschap (CV) merupakan suatu bentuk perjanjian

kerja sama untuk berusaha bersama antara orang-orang yang bersedia memimpin,

mengatur perusahaan dan memiliki tanggung jawab penuh dengan kekayaan

memimpin perusahaan, serta memiliki bertanggung tanggung jawab terbatas pada

kekayaan yang diikutsertakan dalam perusahaan tersebut. Dengan perkataan lain

CVadalah sebuah perusahaan yang dibentuk oleh dua orang atau lebih, sehingga

dalam CV, ada dua macam anggota, yaitu: anggota aktif dan anggota pasif.

Anggota aktif merupakan anggota yang mengelola usahanya serta bertanggung

jawab penuh terhadap utang perusahaan, sedangkan anggota pasif merupakan

anggota yang hanya menyetorkan modalnya saja dan tidak ikut mengelola

perusahaan, bertanggung jawab sebatas pada modal yang disetorkan saja(Kartika

et al.,2007).

UU Hukum Dagang Pasal 19 dalam Peraturan Perundangan:

Ketentuan-ketentuan tentang Perserikatan Komanditer (CV) berbunyinya: “Persekutuan

secara melepas uang yang dinamakan persekutuan komanditer didirikan antara

satu orang atau beberapa sekutu yang secara tanggung-menanggung bertanggung

jawab untuk seluruhnya pada pihak satu dan satu orang atau lebih sebagai pelepas

uang pada pihak lain”.

Perusahaan berbentuk CV merupakan bentuk usaha yang sederhana. Akan

tetapi, jangkauan yang begitu luas sekali dengan memperhatikan aspek

penghasilan dan sebagainya. Tanggungan pajak yang dibayar CV tidak sebesar

pajak yang dibayar PT. Oleh karena itu, banyak orang yang memilih bentuk usaha

ini yang dianggap memiliki nilai lebih berupa pemasukan keuntungan dari

perusahaannya (Ani, 2004).

CV (Perserikatan Komanditer) memiliki skala usaha yang lebih besar

dibandimgkan berternak mandiri dan kelompok tani, usaha ini memiliki kelebihan

Tabel 4. Kelebihan dan Kekurangan Badan Perserikatan Komanditer (CV)

No Kelebihan Kekurangan

1 Penguasaan terhadap keuntungan

tinggi, meskipun harus dibagi dengan

kongsi lain

Mengandung tanggung jawab

keuangan sekutu aktif tak terbatas,

meskipun dapat dibagi dengan

anggota sekutu aktif yang lain

2 Motivasi usaha tinggi, meskipun tidak

setinggi perusahaan perseorangan

Status hukum CV belum badan

hukum sehingga sulit untuk

mendapatkan proyek-proyek besar

3 Penanganan aspek hukum minimal,

meskipun sedikit lebih rumit

dibanding perusahaan perseorangan

Tidak dapat dengan mudah

mengumpulkan modal dari para

sekutunya, tidak seperti Perse-roan

Terbatas yang dapat mengumpulkan

modal dari para pemegang saham

4 Nama CV sering sama antara satu

dengan lain karena tidak ada

pengecekkan dengan nama CV

sebelumnya

Sumber: Studi Kelayakan Bisnis DR. Suliyanto ,2010

Analisis Finansial

Analisa finansial adalah landasan untuk menentukan sumber daya finansial

yang diperlukan untuk tingkat kegiatan tertentu dan laba yang bisa diharapkan.

Kebutuhan finansial dan pengembalian (return) bisa sangat berbeda, tergantung

pada pemilihan alternatif yang ada bagi sebagian besar usaha baru. Bentuk usaha

dapat mempengaruhi analisis finansial yang ada seperti aliran kas (cash flow),

NPV, BEP, B/C, ROI dan IRR.

Aliran kas (Cash Flow)

Aliran kas (Cash Flow) terdiri dari cash out flow yang merupakan biaya

dalam suatu usaha yang merupakancash out flow adalah suatu komponen yang

sangat penting dalam menunjang pelaksanaan kegiatan dalam usaha mencapai

tujuan.Tujuan itu dapat tercapai apabila biaya yang dikeluarkan sebagai bentuk

suatu pengorbanan oleh perusahaan yang bersangkutan telah diperhitungkan

secara tepat. Dalam menentukan apakah suatu pengorbanan merupakan biaya atau

tidak, maka terlebih dahulu harus dipahami secara mendalam tenang biaya

(Husnan et al., 2000).

Biaya adalah harga perolehan yang dikorbankan atau yang digunakan

dalam rangka memperoleh penghasilan (revenue) dan akan di pakai sebagai

pengurang penghasilan (Supriyono,1999).Selanjutnyaditambahkan oleh

(Mulyadi 1999), bahwa dalam arti luas biaya merupakan pengorbanan sumber

ekonomis, yang di ukur dalam satuan uang, yang terjadi atau yang kemungkinan

akan terjadi untuk mencapai tujuan tertentu. Dalam arti sempit diartikan sebagai

pengorbanan sumber ekonomi untuk memperoleh aktiva yang di sebut dengan

istilah harga pokok, atau dalam pengertian lain biaya merupakan bagian dari harga

pokok yang dikorbankan di dalam suatu usaha untuk memperoleh penghasilan.

Pengklasifikasian biaya atau penggolongan biaya dilakukan sesuai dengan

tujuan biaya itu sendiri. Untuk tujuan yang berbeda, diperlukan cara

penggolongan biaya yang berbeda pula. Berkaitan dengan hal tersebut diatas,

(Supriyono, 1999) dalam buku Akuntansi Biaya tertulis bahwa pengumpulan

biaya dan penentuan harga pokok. Pengolongan biaya sesuai dengan tendensi

perubahannya terhadap aktivitas terutama untuk tujuan perencanaan dan

pengendalian biaya serta pengambilan keputusan. Tendensi perubahannya

a. Biaya tetap

1) Biaya yang jumlah totalnya tetap konstan tidak dipengaruhi oleh

perubahan volume kegiatan atau aktivitas sampai dengan tingkatan

tertentu.

2) Pada biaya tetap, biaya satuan (unit cost) akan berubah berbanding terbalik

dengan perubahan volume, semakin tinggi volume kegiatan semakin

rendah biaya satuan, semakin rendah volume kegiatan semakin tinggi

biaya satuan. Biaya tetap pada peternakan berupa kandang, penyusutan

kandang, peralatan , penyusutan peryusutan peralatan dan sewa lahan.

b. Biaya variabel

1) Biaya yang jumlah totalnya akan berubah secara sebanding (proporsional)

dengan perubahan volume kegiatan, semakin besar volume kegiatan

semakin tinggi jumlah total biaya variabel, semakin rendah volume

kegiatan semakin rendah jumlah biaya variabel.

2) Pada biaya variabel, biaya satuan tidak dipengaruhi oleh volume kegiatan,

jadi biaya semakin konstan. Biaya variabel dari suatu peternakan dapat

berupa replacement stock, pakan, obat dan tenaga kerja.

Penghasilan perusahaan (cash in flow) dapat diperoleh dari penjualan total

terhadap produk yang dihasilkan selama periode yang tertentu. Penjualan

merupakansumber penghasilan utama bagi perusahaan. Penjualan bersih diperoleh

dari penjualan kotor dikurangi penjualan yang dikembalikan (return)(Umar,

Cash in flow suatu usaha peternakan dapat berupa susu dan produk olahan

nya, penjualan ternak (cempe jantan,, penjualan jantan dewasa dan penjualan

indukan afkir) dan kotoran ternak sebagai pupuk kandang.

Perkiraan benefit (cash in flow) dan perkiraan cost (cash out flow)

merupakan alat kontrol untuk memudahkan dalam mencapai tujuan usaha

pemeliharaan ternak. Selanjutnya diukur kelayakan investasi suatu usaha tersebut

(Irfan, 2006).

Break Event Point (BEP)

Break Even point atau BEP adalah suatu analisis untuk menentukan dan

mencari jumlah barang atau jasa yang harus dijual kepada konsumen pada harga

tertentu untuk menutupi biaya-biaya yang timbul serta mendapatkan keuntungan /

profit.BEP amatlah penting kalau kita membuat usaha agar kita tidak mengalami

kerugian. Adapun rumus BEP terbagi atas 2 bagian (Kay et al., 2008)

1. Rumus untuk menghitung berapa unit yang harus dijual agar terjadi

break event point

BEP unit = FC P – VC

2. Rumus untuk menghitung harga yang diberikan agar terjagi break

event point

BEP harga = FC 1- VC

P Nb. FC : Biaya Tetap

VC: Biaya Variabel per Unit

Net Present Value (NPV)

NPV merupakan seluruh angka net cash flow yang digandakan dengan

discount factor pada tahun dan tingkat bunga yang telah ditentukan atau

merupakan selisih antara present value dari benefit dan present value dari cost.

Suatu proyek apabila nilai NPV>0, maka proyek tersebut layak. Jika NPV=0,

berarti proyek tersebut mengembalikan persis sebesar social opportunity cost of

capital. Jika NPV<0, proyek supaya ditolak artinya adanya penggunaan lain yang

lebih menguntungkan untuk sumber-sumber yang diperlukan proyek (Kadariah et

al., 1999).

NPV merupakan hasil penjumlahan PV pengeluaran untuk investasi dan

PV penerimaan dari hasil investasi.Rumus untuk menghitung Present Value

adalah :

PV = C1 / (1 + r)

Sedangkan rumus untuk menghitung NPV adalah :

NPV = C0 + ( C1 / (1 + r))

Nb. C1 = Uang yang akan diterima di tahun ke-1.

r = Discount rate/ opportunity cost of capital.

C0 = Jumlah uang yang diinvestasikan

Benefit Cosh Ratio (B/C)

B/C Ratio (Benefit Cost Ratio) adalah ukuran perbandingan antara

pendapatan (Benefit = B) dengan Total Biaya produksi (Cost = C). Dalam batasan

besaran nilai B/C dapat diketahui apakah suatu usaha menguntungkan atau tidak

menguntungkan.

Nb. B = Total Pendapatan

C = Total Biaya Produksi

Jika B/C > 1 Maka usaha tersebut layak diusahakan

Jik B/C > 1 Maka usaha tersebut tidak layak diusahakan Gittinger (1986).

Return of Invesment (ROI)

ROI (Return Of Invesment) merupakan ukuran atau indeks yang

menunjukan seberapa besar yang didapat atas investasi yang telah ditanam oleh

perusahaan. Dengan kata lain seberapa besar investasi yang ditanam dapat

dikembalikan menjadi keuntungan ataupun laba. ROI bisa juga diartikan sebagai

rasio laba bersih terhadap biaya. Rumus menghitung ROI adalah sebagai berikut :

ROI = ( Total Penjualan – Investasi ) / Investasi x 100% (Suhardiyono (1992).

Internal Rate of Return (IRR)

Internal Rate of Return (IRR) adalah tingkat suku bunga maksimum yang

dapat dibayar oleh bisnis untuk sumberdaya yang digunakan karena bisnis

membutuhkan dana lagi untuk biaya-biaya operasi dan investasi dan bisnis

baru sampai pada tingkat pulang modal(Gittinger,1986).

Sedangkan menurut Umar (2005) Internal Rate of Return (IRR) digunakan untuk

mencari tingkat bunga yang menyamakan nilai sekarang dari arus kas yang

diharapkan di masa datang, atau penerimaan kas, dengan mengeluarkan investasi

awal. Apabila IRR sama dengan tingkat discount maka usaha tidak dapat

mendapatkan untung atau rugi, tetapi jika IRR < tingkat discount rate maka

usaha tersebut tidak layak diusahakan, sedangkan apabila IRR > tingkat discount