NAMA DOSEN : HAJERIN, S.E.,M.AK.,

MATA KULIAH : SISTEM INFORMASI AKUNTANSI

ORGANISASI DAN EVOLUSI SISTEM INFORMASI

NAMA-NAMA KELOMPOK 2 :

ANNISA NUR AGUSTIANI HUSNIA

SYAHRUNI KARIM NUR YANTI

02320140239 02320140087 02320140166 02320140512

FAKULTAS EKONOMI JURUSAN AKUNTANSI

UNIVERSITAS MUSLIM INDONESIA

KATA PENGANTAR

Segala puji hanya milik Allah Ta’ala. Shalawat dan salam selalu tercurahkan kepada Rasulullah Salaullahu’alaihi Wassallam beserta kelurga dan sahabat. Berkat limpahan rahmat, karunia, serta taufik dan hidayahNya kami dapat menyelesaikan makalah tentang “Struktur Organisasi dan Evolusi Sistem Informasi” dengan baik meskipun banyak kekurangan didalamnya dan kami juga berterima kasih kepada Bapak Hajerin S.E.,M.Ak., selaku Dosen Pengajar Mata Kuliah Sistem Informasi Akuntansi yang telah memberikan tugas ini kepada kami.

Kami sangat berharap makalah ini dapat berguna dalam rangka menambah wawasan serta pengetahuan kita mengenai materi Organisasi dan Evolusi Informasi. Kami juga menyadari sepenuhnya bahwa di dalam makalah ini terdapat kekurangan dan jauh dari kata sempurna. Oleh sebab itu, Kami berharap adanya kritik, saran dan usulan demi perbaikan makalah yang telah kami buat di masa yang akan datang, mengingat tidak ada sesuatu yang sempurna tanpa saran yang membangun.

Harapan yang paling besar dari penyusun makalah ini ialah, mudah-mudahan apa yang kami susun ini penuh manfaat, baik untuk pribadi, teman-teman, serta orang lain yang ingin mengambil atau menyempurnakan lagi atau mengambil hikmah dari judul makalah ini sebagai tambahan dalam menambah referensi yang telah ada.

Makassar, 15 Oktober 2015

DAFTAR ISI

SAMPUL……… i

KATA PENGANTAR ……….. ii

DAFTAR ISI………. iii

BAB I PENDAHULUAN :

1.1 Latar Belakang………... 1

1.2 Rumusan Masalah……… 1

1.3 Tujuan Pembuatan Makalah………. 2

BAB II PEMBAHASAN

:

2.1 Pengertian Struktur Organisasi dan Segmen beserta Fungsi… 3

A. Segmen Bisnis………. 3

B. Segmen Fungsional………. 5

C. Fungsi Akuntansi……….. 7

D. Fungsi Layanan Komputer………. 8

2.2 Evolusi Model-model Sistem Informasi……….. 8

A. Model Proses Manual……….. 8

B. Model Flat File……… 9

C. Model Database……….9

D. Model REA………..9

E. Model system ERP……….. 13

BAB III. PENUTUP:

A. Kesimpulan ………. 15

B. Saran………. 15

BAB I

PENDAHULUAN

1.1 Latar Belakang

Struktur organisasi mencerminkan distribusi tanggung jawab, otori-tas, dan akuntabilitas di seluruh perusahaan. Perusahaan mencapai tujuan umumnya dengan menetapkan tujuan keuangan yang dapat diukur untuk operasionalnya. Contohnya, informasi anggaran mengalir kebawah. Ini adalah mekanisme di mana pihak manajemen senior menyampaikan ke para bawahannya berbagai standar yang akan menjadi ukuran dalam periode yang akan datang. Hasil dari berbagai tindakan bawahan, dalam bentuk informasi kinerja, akan mengalir ke atas, masuk ke pihak manajemen senior. Pemahaman atas pola dis-tribusi tanggung jawab, otoritas, dan akuntabilitas sangat penting untuk menilai kebutuhan informasi para pengguna.

Struktur organisasi untuk mencapai tujuan organisasi dengan sum-ber daya yang dimiliki dan lingkungan yang melingkupinya baik intern maupun ekstern. Struktur intern sebagai suatu tipe pengawasan diper-lukan karena adanya keharusan untuk mendelegasikan wewenang dan tanggung jawab dalam suatu organisasi. Dua aspek utama dalam or-ganisasi yaitu departementasi dan pembagian kerja yang merupakan dasar proses pengorganisasian.

Sedangkan sistem informasi adalah serangkaian prosedur formal di mana data dikumpulkan, diproses menjadi informasi dan didis-tribusikan ke para pengguna. Sistem Informasi Akuntansi (SIA) adalah sebuah sistem informasi yang menangani segala sesuatu yang berke-naan dengan akuntansi. Selama lima puluh tahun terakhir, sistem infor-masi akuntansi telah diwakili oleh sejumlah pendekatan atau model yang berbeda. Tiap model baru berubah karena adanya kelemahan dan keterbatasan dari model sebelumnya. Fitur yang menarik dalam evolusi ini adalah model-model yang lebih lama tidak dengan segera digantikan oleh teknik yang lebih baru.

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, permasalahan - permasalahan yang muncul adalah sebagai berikut :

2. Jelaskan Evolusi Model-model Sistem Informasi

1.3 Tujuan Pembuatan Makalah

Berdasarkan latar belakang dan rumusan masalah diatas, makalah ini dibuat bertujuan :

1. Untuk mengetahui Pengertian Struktur Organisasi dan Segmen

beserta Fungsi

2. Menjelaskan evolusi model-model system informasi.

2.1 Pengertian Struktur Organisasi dan Segmen beserta Fungsi Struktur organisasi adalah suatu susunan komponen-komponen atau unit-unit kerja dalam sebuah organisasi. Struktur organisasi me-nunjukan bahwa adanya pembagian kerja dan bagaimana fungsi atau kegiatan-kegiatan berbeda yang dikoordinasikan. Dan selain itu struk-tur organisasi juga menunjukkan mengenai spesialisasi-spesialisasi dari pekerjaan, saluran perintah maupun penyampaian laporan.

Struktur organisasi juga merupakan suatu susunan atau hubungan antara kemponen bagian-bagian dan posisi dalam sebuah organisasi, komponen-komponen yang ada dalam organisasi mempunyai keter-gantungan. Sehingga jika terdapat suatu komponen baik maka akan berpengaruh kepada komponen yang lainnya dan tentunya akan berpengaruh juga kepada organisasi tersebut.

A. Segmen Bisnis

Perusahaan terdiri atas berbagai unit atau segmen fungsional. Pe-rusahaan diatur menjadi beberapa segmen untuk meningkatkan efisiensi internal melalui spesialisasi tenaga kerja dan alokasi sumber daya yang efektif dari segi biaya. Para manajer dalam sebuah segmen dapat memfokuskan perhatian mereka dalam berbagai area tanggung jawab yang terbatas untuk mencapai tingkat efesiensi operasional yang lebih tinggi.

Ada beberapa cara untuk mengatur segmentasi perusahaan. Tiga pendekatan yang paling umum meliputi segmentasi berdasarkan:

1. Lokasi geografis,

Banyak perusahaan memiliki operasi yang tesebar di seluruh Ne-gara dan di seluruh dunia. Perusahaan-perusahaan tersebut melakukan hal ini untuk mendapatkan akses ke berbagai sumber daya, pasar, atau lini distribusi. Cara yang paling mudah untuk men-gelolah operasi semacam itu adalah mengatur manajemen perusa-haan berdasarkan segmen gegrafisnya masing-masing sebagai enti-tas yang setengah otonom.

2. Lini Produk.

manajemen, tenaga kerja, dan sumber daya khususnya ke berba-gai segmen secara terpisah, seolah-olah hampir seperti perusa-haan yang terpisah.

3. Fungsi Bisnis.

Segmentsi fungsional membagi perusahaan kedalam berba-gai area tanggung jawab khusus berdasarkan pekerjaan. Area fungsional di tentukan berdaasarkan aliran sumber daya utama di sepanjang perusahaan. Contoh dari segmen fungsi bisnis adalah pemasaran, produksi, keuangan, dan akuntansi. Memahami karakteristik masing-masing segmen bisnis Karakteristik masing-masing jenis usaha didasarkan atas krite-ria besaran usaha, dapat dilihat sebagai berikut:

1. Segmen Mikro

Usaha dilakukan secara informal, tidak memiliki rencana bisnis yang formal Status legal sering kurang lengkap, bahkan tidak ada.

Dilakukan oleh kelompok, yang sebagian besar oleh kelompok perempuan miskin.

Barrier to entry (hambatan untuk masuk bisnis ini) nyaris tidak ada Pertumbuhan usaha lambat. Umumnya multi us-aha Perputaran usus-aha relatif cepat.

Daya tahan terhadap perubahan lingkungan dan tekanan ekonomi cukup tinggi

Pertumbuhan aset tidak meningkat secara signifikan 2. Segmen Ritel

Pada umunya telah mempunyai ijin usaha dan legalitas for-mal terbatas.

Barrier to entry relatif nyaris tidak ada.

Sering berganti jenis usaha.

Sebagian besar bersifat multi usaha.

Perputaran usaha relatif cepat.

Pertumbuhan usaha tidak mudah meningkat secara sig-nifikan.

Skala usaha mulai besar.

Telah ada struktur organisasi dan delegasi wewenang un-tukpengambilan keputusan.

Administrasi keuangan pada umumnya tertib dan mulai akurat

Telah ada pembagian dalam manajemen, Direktur keuan-gan biasanya mendapat tanggung jawab dalam melakkukan kebijakan pembiayaan perusahaan.

B. Segmen Fungsional

Segmentasi berdasarkan fungsi bisnis adalah metode pengaturan yang paling umum. Sebagai gambaran, asumsikan sebuah perusa-haan manufaktur yang menggunakan berbagai sumber daya berikut: bahan baku, tenaga kerja, modal keuangan, dan informasi. Nama fungsi dan bahkan fungsinya sendiri dapat sangat berbeda antarperusahaan, bergantung pada ukuran dan lini bisnisnya. Se-buah perusahaan utilitas umum mungkin memiliki sedikit peran untuk fungsi pemasaran jika dibandingkan dengan sebuah produsen mobil. Sebuah perusahaan jasa mungkin tidak memiliki fungsi produksi for-mal dan sedikit peran dalam pengelolaan persediaan. Sebuah pe-rusahaan dapat menyebut sumber daya tenaga kerjaanya sebagai personel sementara lainnya menggunakan istilah sumber daya manusia. Fungsi akuntansi dan layanan computer diberikan secara terpisah dan lebih terperinci, karena kedua hal ini penting dalam studi mengenai system informasi.

a. Manajemen Bahan Baku

b. Produksi

Aktivitas produksi terjadi dalam siklus konversi di mana bahan baku mentah, tenaga kerja, dan aktiva pabrik digunakan untuk membuat produk jadi. Berbagai aktivitas tertentu ditentukan berdasarkan sifat produksi yang di produksi. Secara umum, aktiv-itas-aktivitas tersebut terbagi dalam dua kelas umum:

1. Aktivitas produksi utama, 2. Aktivitas pendukung produksi, c. Pemasaran

Pasar perlu mengetahui dan memiliki akses ke berbagai masalah strategi promosi, periklanan, dan riset pasar produk. Pada tingkat operasional, pemasaran melakukan berbagai aktivi-tas rutin seperti memasukkan pesanan penjualan.

d. Distribusi

Distribusi adalah aktivitas untuk membuat produk sampai ke tangan pelanggan setelah adanya penjualan. Ini adalah tahap yang sangat penting. Banyak yang dapat terjadi sebelum pelang-gan mengambil alih kepemilikan dari suatu produk. Lamanya waktu antara memasukkan dengan memenuhi pesanan, pengiri-man yang salah atau barang yang rusak dapat mengakibatkan ketidakpuasan pelanggan serta hilangnya penjualan. Pada akhirnya, keberhasilan bergantung pada kegiatan memenuhi pe-sanan dengan benar di gudang, membungkus barang dengan be-nar, serta mengirimkannya dengan cepat ke pelanggan.

e. Personalia

Karyawan yang kompeten dan andal adalah sumber daya yang berharga bagi sebuah perusahaan. Tujuan dan fungsi pes-onalia adalah untuk mengelola secara efektif sumber daya ini, fungsi personalia yang dikembangkan secara lengkap meliputi perekrutan, pelatihan, pendidikan lanjutan, konsultan, evaluasi, hubungan ketenagakerjaan, dan administrasi konpensasi.

f. Keuangan

kredit berbiaya rendah dari bank. Fungsi keuangan ini juga men-catat arus kas harian yang masuk dan keluar dari perusahan.

C. Fungsi Akuntansi

Fungsi akuntansi mengelolah sumber daya informasi keuangan perusahaan. Dalam hal ini fungsi ini memainkan dua peran penting di pemrosesan transaksi. Pertama, akuntansi menangkap dan men-catat berbagai pengaruh keuangan dari berbagai transaksi perusa-haan. Ini meliputi berbagai kegiatan seperti pemindahan bahan baku dari gudang ke produksi, pengiriman jadi ke pelanggan, arus kas masuk ke perusahaan dan penyimpanan ke bank, pembelian persedaiaan, serta pembebasan kewajiban keuangan.

Kedua fungsi akuntansi yaitu mendistribusikan informasi transaksi ke personal operasional untuk mengoordinasikan banyak dari tugas penting mereka. Aktivitas akuntansi yang berkontribusi langsung ke operasi bisnis meliputi pengendalian persediaan, akun-tansi biaya, penggajian, utang usaha, piutang usaha, pengihan, akuntansi aktiva tidak lancar, dan buku besar.

Nilai Informasi

Nilai informasi pengguna di tentukan berdasarkan kean-dalannya. Telah di perlihatkan sebelumnya bahwa tujuan infor-masi adalah untuk mengarahkan pengguna ke tindakan yang se-harusnya. Agar hal ini dapat terjadi, informasi harus memiliki atribut tertentu yaitu relevan, akurat, ringkas, lengkap, dan tepat waktu. Ketika berbagai atribut ini secara konsisten ada, informasi akan memiliki keandalan dan memiliki nilai bagi penggunanya. Informasi yang tidak andal tidak memiliki nilai. Hal itu adalah penggunaan sumberdaya yang sia-sia. Implikasi yang lebih neg-ative dari informasi yang tidak andal adalah bahwa informasi tersebut dapat mengarahkan pada keputusan yang disfung-sional.

Indenpendensi Akuntansi

baku dan pengeluaran pembayaran secara tunai ke para pema-sok dan karyawan. Bagian akuntasi mendukung berbagai fungsi ini melalui informasi tetapi tidak secara aktif berpartisipasi dalam aktivitas fisiknya. Keputusan pengguna yang efektif membu-tuhkan informasi penting semacam itu di pasok oleh sumber yang indenpenden untuk memastikan integritasnya.

D. Fungsi layanan computer

Fungsi layanan computer berkaitan dengan sumber daya informasi. Berbagai aktivitasnya dapat di atur dalam sejumlah cara yang berbeda. Salah satu struktur yang ektrim adalah pendekatan pemros-esan data terdistribusi. Kebanyakan struktur perusahaan masuk di-antara dua kutub ekstrem ini dan memiliki berbagai elemen.

Semua pemrosesan data di lakukan oleh satu atau lebih computer besar yang di tempatkan di sebuah lokasi pusat dan melayani para pengguna di seluruh perusahaan Pengguna akhir bersaing untuk mendapatkan sumber daya ini berdasarkan kebutuhannya. Fungsi lanyanan computer biasanya di perlakukan sebagai pusat biaya op-erasionalnya di babankan kembali kepada pengguna akhir di be-bankan kembali ke para pengguna akhir.

2.2 Evolusi Model-model Sistem Informasi

Secara umum terdapat lima model sistem informasi: Proses man-ual, sistem file mendatar (flat file), pendekatan database, model REA (resources, events, and agents), dan model ERP (enterprise re-source planning).

A. Model Proses Manual

B. Model Flat File

Sistem ini merupakan sistem kerangka utama dalam sistem mainframe besar (large mainframe system). Sistem file model menjelaskan suatu lingkungan di mana file-file data individual tidak berkaitan dengan data lainnya. Pemakai akhir dalam lingkungan ini memiliki file data mereka sendiri, dan tidak meng-gunakannya bersama-sama dengan para pemakai lainnya.

C. Model Database

Sistem manajemen database (database management sys-tem) merupakan sistem perangkat lunak khusus yang diprogram untuk mengetahui elemen-elemen data yang dapat diotorisasi setiap pemakai untuk diakses. Program pemakai mengirimkan permintaan data ke DBMS, yang kemudian memvalidasi dan mengotorisasi akses ke database sesuai dengan tingkat otoritas pemakai.

D. Model REA

REA adalah kerangka kerja akuntansi untuk pemodelan re-sources (sumber daya), events (kegiatan), dan agents (pelaku) perusahaan yang sangat penting, dan hubungan diantaranya. Dari tempat penyimpanan ini, tampilan pengguna dapat diben-tuk undiben-tuk memenuhi kebutuhan semua pengguna dalam pe-rusahaan. Ketersediaan beberapa tampilan memungkinkan penggunaan data transaksi secara fleksibel dan memungkinkan pengembangan system informasi akuntansi yang mendorong, dan bukan menghambat, integrasi.

Model REA diusulkan pada tahun 1982 sebagai model teori-tis untuk akuntansi. Kemajuan dalam teknologi basis data telah berfokus pada ketertarikan yang baru pada REA sebagai alter-natif praktis untuk kerangka kerja akuntansi yang klasik. Berbagai elemen utama dari model REA diringkas sebagai berikut ini:

Sumber Daya

berba-gai objek yang tidak mudah didapat serta dibawah kendali perusahaan. Definisi ini berbeda dari model tradisional karena tidak memasukkan piutang usaha. Piutang usaha adalah catatan lama yang hanya menyimpan dan men-transmisikan data. Karena piutang usaha bukan meru-pakan elemen dasar dari system tersebut, maka tidak perlu dimasukkan dalam basis data. Sebagai gantinya, piutang usaha diturunkan dari selisih antara penjualan ke pelang-gan denpelang-gan kas yang diterima dari pembayaran penjualan.

Kegiatan

Kegiatan (event) ekonomi adalah fenomena yang mem-pengaruhi berbagai perubahan dalam sumber daya. Fen-emona ini dapat berasal dari berbagai aktivitas seperti pro-duksi, perdagangan, konsumsi, dan distribusi. Kegiatan bernilai ekonomi adalah elemen informasi yang sangat penting dalam system akuntansi serta harus ditangkap dalam bentuk yang sangat terperinci untuk menyediakan basis data yang lengkap.

Pelaku

Pelaku (agent) ekonomi adalah orang-orang dan departe-men yang berpartisipasi dalam kegiatan ekonomi. Pihak-pi-hak tersebut adalah piPihak-pi-hak dalam dan luar perusahaan den-gan kemampuan untuk memilih sendiri menggunakan atau membuang sumber daya yang bernilai ekonomi. Contoh pelaku adalah staf administrasi bagian penjualan, tenaga kerja bagian produksi, staf administrasi bagian pengiriman, serta para pemasok.

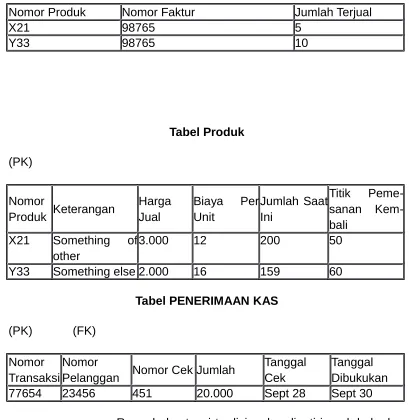

penerimaan kas berikut ini dalam sebuah peritel fiktif dapat digunakan untuk menggambarkan perbedaan inheren an-tara akuntansi REA dengan yang klasik:

Sept.1 : Menjual 5 unit produk X21@ Rp 3.000,-per unit dan 10 unit produk Y33 @ Rp 2.000,- 3.000,-per unit ke pelanggan Smith (total penjualan = Rp 35.000,-). Biaya per unit persediaan adalah Rp 1.600,- dan Rp 1.200,- (total bi-aya HPP =Rp 20.000,- ).

Sept.30 : Diterima Rp 20.000,- tunai dari pelanggan Smith untuk penjualan.

Dalam file datar atau system basis data non-REA, ke-dua kegiatan tersebut akan dicatat dalam rangakaian akun klasik sepeti yang ditujukan dalam Figur 3. Ini melibatkan ikhtisar berbagai kegiatan untuk mengakomodasi struktur akun. Akan tetapi, perinciaan dari transaksi tidak akan di-tangkap dalam pendekatan ini.

Catatan akuntansi klasik dalam system non-REA File Piutang Dagang

No. Pelanggan Nama

Pelang-gan Debit Kredit Saldo

23456 Smith Rp 35.000,- Rp 20.000,- Rp

15.000,-File Harga Penjualan

No. Akun Debit Kredit

5734 Rp

20.000,-File Harga Pokok Penjualan No. Akun Kredit

35.000,-Dalam system akuntansi REA, system akan menangkap transaksi ini dalam rangkaian tabel basis data relasional yang menekankan pada kegiatan bukan akun. Hal ini digambarkan dalam Figur 4. Tiap tabel berkaitan dengan aspek terpisah dari transaksi terpusat. Data yang berkaitan dengan pelanggan, faktur, dan barang yang dijual, dan seba-gainya dapat ditangkap untuk beberapa kegunaan dan peng-guna. Tabel-tabel basis data tersebut dihubungkan melalui atribut yang sama, yang disebut kunci primer (primary key-PK) serta kunci luar (foreign key- FK) yang memungkinkan integrasi. Sebaliknya, berbagai file dalam system tradisional independen satu sama lain dan karenanya tidak dapat men-gakomodasikan penyatuan data terperinci semacam itu. Aki-batnya, system tradisional harus meringkas data kegiatan dengan kerugian menghilangkan fakta yang mungkin pent-ing.

Basis Data Kegiatan di sebuah Sistem REA Tabel Pelanggan

98765 9/01/03 9/03/03 Net 30 UPS 23456

Tabel LINI PRODUK (PK) (FK)

Nomor Pelang-gan

Nomor Produk Nomor Faktur Jumlah Terjual

Y33 Something else 2.000 16 159 60

Tabel PENERIMAAN KAS

77654 23456 451 20.000 Sept 28 Sept 30

Record akuntansi tradisional meliputi jurnal, buku be-sar, dan daftar akun yang tidak tampak sebagai file atau tabel fisik dalam model REA. Untuk tujuan laporan keuan-gan, tampilan atau gambar record akuntansi tradisional dibentuk dari berbagai bentuk kegiatan.

E. Sistem ERP

Perencanaan sumber daya perusahaan (enterprise resource planning-ERP) adalah model sistem informasi yang memu-ngkinkan perusahaan mengotomatiskan dan mengintegrasikan berbagai proses bisnis utamanya. ERP menembus berbagai hambatan fungsional tradisional dengan menfasilitasi adanya data bersama di antara semua pengguna di perusahaan. Imple-mentasi sistem ERP dapat berupa pengambilalihan besar-be-saran, hingga dapat memakan waktu beberapa tahun, karena komplesitas dan ukurannya, sedikit perusahaan yang bersedia untuk dapat menyediakan sumber daya keuangan serta fisik dan menanggung resiko untuk mengembangkan sistem ERP secara internal.

Salah satu masalah dengan model yang distandardisasi adalah model tersebut tidak selalu memenuhi kebutuhan pe-rusahaan yang sebenarnya. Contohnya, sebuah produsen tek-stil di India yang mengimplementasikan peranti lunak ERP hanya mendapati modifikasi yang luas, tidak terduga, dan ma-hal yang harus dilakukan pada sistem tersebut. ERP tidak akan memungkinkan pengguna untuk memberikan dua harga pada gulungan kain yang sama. Produsen tersebut menetapkan su-atu harga untuk komsumsi kosmetik, tetapi menetapkan harga lain (empat kali lebih tinggi) untuk produk yang diekspor. Akan tetapi sistem ERP tidak memberikan cara untuk menetapkan dua harga untuk barang yang sama dengan tetap memperta-hankan perhitungan persediaan yang akurat.

dari segi efisien akan sangat signifikan. Pihak manajemen pe-rusahaan harus sangat berhati-hati dalam memutuskan ERP mana, jika ada, yang terbaik untuk perusahaan.

BAB III

PENUTUP

3.1 Kesimpulan

Dari pembahasan di atas dapat disimpulkan bahwa Struktur organ-isasi bisa didefinisikan merupakan salah satu mekanisme-mekanisme secara formal tentang pengolahan dari pengertian organisasi itu sendiri. Struktur organisasi mencakup unsur-unsur seperti spesial-isasi kerja, standarspesial-isasi, koordinasi, sentralspesial-isasi atau desentralspesial-isasi dalam pembuatan keputusan dan ukuran satuan kerja.Dua aspek utama dalam organisasi yaitu departementasi dan pembagian kerja yang merupakan dasar proses pengorganisasian.

Kemudian,setiap sistem yang ada tidak akan efektif dalam penera-pannya kecuali seorang akuntan dapat mengetahui kebutuhan akan orang-orang yang terlibat dalam sistem tersebut. Selain itu juga seo-rang akuntan harus menyadari bahwa setiap oseo-rang mempunyai persepsi yang berbeda-beda dalam menerima suatu informasi, se-hingga informasi yang akan diberikan dapat didesain dan dikomu-nikasikan sesuai dengan perilaku (behavior) para pengambil keputu-san.

Untuk itu, sebuah model system informasi dapat dikatakan baik apabila dapat menambah nilai, yaitu dengan cara:

Menyediakan informasi yang akurat dan tepat waktu sehingga dapat melakukan aktivitas utama pada value chain secara efek-tif dan efisien.

Meningkatkan kualitas dan mengurangi biaya produk dan jasa yang dihasilkan.

Meningkatkan efisiensi

Meningkatkan sharing knowledge.

Menambah efisiensi kerja pada bagian keuangan

I.2 Saran

Mungkin inilah yang diwacanakan pada penulisan kelompok ini meskipun penulisan ini jauh dari kesempurnaan, minimal kita telah mengimplementasikan tulisan ini sebagai referensi untuk pembela-jaran. Masih banyak kesalahan dari penulisan kelompok kami, karena kami hanyalah manusia biasa yang tak luput dari segalah salah dan khilaf. Dan kami juga butuh saran dan kritikan agar bisa menjadi motivasi untuk kedepannya yang lebih baik lagi.

DAFTAR PUSTAKA

Syamsuriana Nur.2012. Struktur Organisasi dan Evolusi Sistem (Online). Di-akses pada laman http://rhurhy.blogspot.co.id/2012/10/struktur-organisasi-dan-evolusi-sistem.html pada hari senin tanggal 12 Oktober 2015 pukul 22.48

Magfira.2009. Evolusi Model Sistem Informasi (Online). Diakses pada

laman

https://magfira.wordpress.com/2009/10/30/evolusi-model-sistem-informasi/ pada hari selasa tanggal 13 Oktober 2015 pukul