RISET POTENSI PASAR, PREFERENSI, DAN PERILAKU MASYARAKAT DALAM RANGKA PENGEMBANGAN JARINGAN BISNIS BANK bjb

ANAS ISWANTO ANWAR (KETUA TIM KOTA MAKASSAR)

KOTA MAKASSAR SULAWESI SELATAN

1. Aspek Demografi

Kota Makassar sebagai ibukota Provinsi memiliki peranan yang sangat penting sebagai pintu gerbang dan pusat pelayanan di Kawasan Timur Indonesia. Posisi yang stategis tersebut menjadi sangat penting sejak Selat Makassar menjadi jalur pelayanan international yang menghubungkan dengan negara-negara lain.

Gambar 1

Peta Wilayah Kota Makassar

Kota Makassar merupakan ibukota Provinsi Sulawesi Selatan terletak antara 1190 24’

Bujur Timur dan 50 8’ Lintang Selatan yang berbatasan sebelah utara dengan Kabupaten

dan sebelah barat dengan Selat Makassar. Luas wilayah Kota Makassar tercatat 175,77 km persegi yang mencakup 14 kecamatan.

Kota Makassar merupakan wilayah yang memiliki posisi penting dalam perekonomian Sulawesi Selatan karena letaknya sebagai pintu gerbang bagi Kawasan Timur Indonesia di mana terletak Bandara Internasional Hasanuddin, Pelabuhan Nusantara Soekarno-Hatta, Pelabuhan Pelayaran Tradisional Paotere. Kota Makassar adalah kota perdagangan dan jasa terbesar di Kawasan Timur Indonesia. Kota ini sangat strategis sebagai pusat lalu lintas barang dan jasa sekaligus sebagai perantara dan penghubung dengan Kawasan Barat Indonesia.

Kota Makassar beriklim sedang dengan kelembaban udara berkisar 79%, curah hujan 428 mm per bulan, hari hujan 16 hari, temperatur udara sekitar 25,1 persen sampai dengan 29,1 persen (BPS Makassar, 2008).

1.1 Sebaran Dan Kepadatan Penduduk

Penduduk Kota Makassar pada tahun 2007 sebanyak 1.235.239 jiwa terdiri dari laki-laki 618.233 jiwa dan perempuan 617.006 jiwa, sementara itu jumlah penduduk Kota Makassar tahun 2007 tercatat sebanyak 1.223.540 jiwa.

Komposisi penduduk menurut jenis kelamin dapat ditunjukkan dengan rasio jenis kelamin penduduk Kota Makassar yaitu sekitar 100,20 persen, yang berarti setiap 100 penduduk wanita terdapat 100 penduduk laki-laki. Penyebaran penduduk Kota Makassar dirinci menurut kecamatan, menunjukkan bahwa penduduk masih konsentrasi diwilayah Kecamatan Tamalate yaitu sebanyak 150.014 atau sekitar 12,14 persen dari total penduduk, disusul Kecamatan Rapocini sebanyak 140.822 jiwa (11,40 persen).

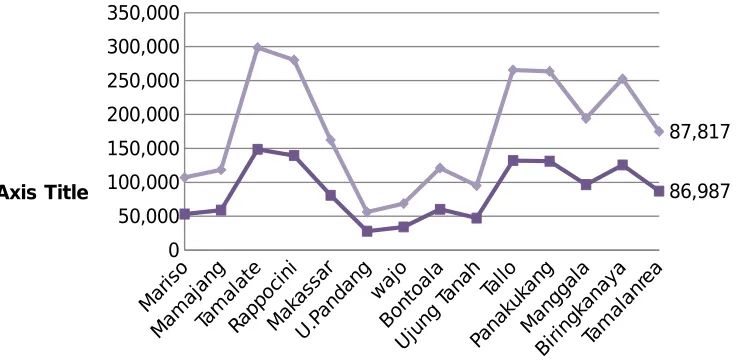

Ditinjau dari kepadatan penduduk Kecamatan Makassar adalah terpadat yaitu 32.399 jiwa per km persegi, disusul Kecamatan Mariso (29.574 jiwa per km persegi). Kecamatan Bontoala (28.976 jiwa per km persegi). Sedang kecamatan Biringkanaya merupakan kecamatan dengan kepadatan penduduk terendah yaitu sekitar 2.630 jiwa per km persegi, kemudian Kecamatan Tamalanrea 2.758 jiwa per km persegi, Manggala 4.041 jiwa per km persegi, Kecamatan Ujung Tanah 8.034 jiwa per km persegi, Kecamatan Panakukang 7.770 jiwa per km persegi. Hal ini dapat dilihat dari grafik 1 berikut ini:

Grafik 1

Jumlah Penduduk Dirinci Menurut Kecamatan Dikota Makassar Tahun 2006-2007

0 50,000 100,000 150,000 200,000 250,000 300,000 350,000

86,987 87,817

Axis Title

Sumber: Makassar Dalam Angka Tahun 2008 (BPS)

Grafik 2

32.68%

33.50% 33.82%

penduduk

2005 2006 2007

Sumber: Makassar Dalam Angka Tahun 2008 (BPS)

Tingginya pertumbuhan penduduk ini tidak lepas dari aktivitas urbanisasi dikarenakan masih tetap menariknya Kota Makassar sebagai pusat bisnis atau tempat tinggal.

1.2 Ketenagakerjaan

Penduduk Usia Kerja (PUK) didefinisikan sebagai penduduk yang berumur di atas 10 tahun. PUK terdiri dari angkatan kerja dan bukan angkatan kerja. Mereka yang termasuk dalam angkatan kerja adalah penduduk yang bekerja dan sedang mencari pekerjaan, sedangkan bukan angkatan kerja adalah mereka yang bersekolah, mengurus rumah tangga atau melakukan kegiatan lainnya.

SMA yang menempati peringkat pertama yaitu sekitar 47,28 persen disusul tingkat pendidikan Sarjana sekitar 36,65 persen.

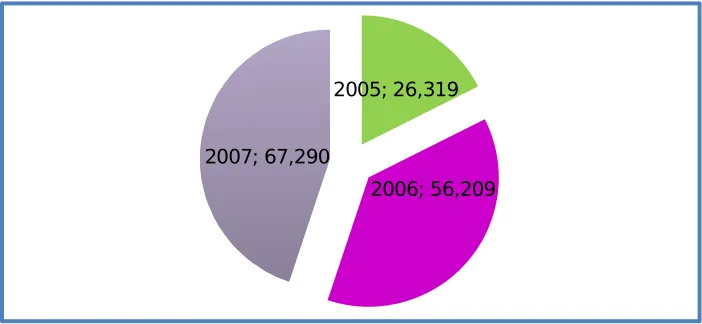

Selama periode 2004-2007 terlihat bahwa pencari kerja di Kota Makassar cenderung meningkat, dimana tahun 2005 pencari kerja tercatat sebanyak 26.319 orang, tahun 2006 sebanyak 56.209 orang dan tahun 2007 sebanyak 67.290 orang, Pada periode tahun 2004-2005 mengalami penurunan sebesar 4,24 persen yaitu dari 42.430 pencari kerja menjadi 26.319.ini dapat dilihat pada grafik 3.

Grafik 3

Jumlah Pencari Kerja Kota Makassar th 2005-2007 (orang)

2005; 26,319

2006; 56,209 2007; 67,290

Sumber: Makassar Dalam Angka Tahun 2008 (BPS)

2.1 Pendapatan Regional / PDRB

Produk Domestik Bruto Regional (PDRB) merupakan salah satu pencerminan kemajuan ekonomi suatu daerah yang diartikan sebagai seluruh nilai netto barang dan jasa (komoditi) yang diproduksi suatu wilayah tanpa memperhatikan pemilihan faktor-faktor produksinya dalam satu tahun di wilayah tersebut. Data tentang Produk Domestik regional Bruto (PDRB) dihitung menurut dua jenis pengukuran, yaitu atas dasar harga berlaku dan atas dasar harga konstan. Tahun dasar yang digunakan adalah tahun 2000.

Berdasarkan hasil perhitungan PDRB tahun 2007, nilai PDRB Kota Makassar atas dasar harga berlaku telah mencapai Rp 20.794,721 miliar rupiah. Sedangkan PDRB atas dasar harga konstan 2007, nilainya sebesar Rp 12.261,539 miliar rupiah.

Struktur ekonomi bisa memberikan gambaran masing-masing sektor dalam pembentukan total PDRB suatu daerah.

2.2 Struktur Perekonomian

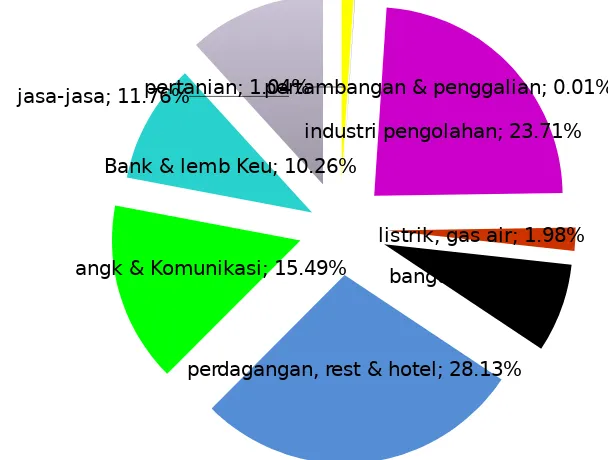

Struktur ekonomi bisa memberikan gambaran masing-masing sektor dalam pembentukan total PDRB suatu daerah. Semakin besar persentase suatu sektor semakin besar pula pengaruh sektor tersebut dalam perekonomian daerah. Struktur Kota Makassar masih didominasi oleh sektor Perdagangan, Restoran dan Hotel.

Grafik 4 di bawah ini menunjukkan bahwa berdasarkan harga konstan tahun 2000 distribusi PDRB menurut sektor usaha maka yang dominan pertama adalah perdagangan, restoran dan hotel (27 persen), kedua; industri pengolahan (26 persen), ketiga; jasa-jasa (15 persen) dan keempat; angkutan dan komunikasi (12 persen).

Distribusi ini makin menunjukkan pertumbuhan ekonomi bertumpu pada sektor di luar pertanian. Pengembangan maupun pembiayaan kredit produktif pada sektor tersebut memberikan peluang pasar yang sangat besar. Sektor yang lainnya tetap memberikan peluang namun segmen pasar yang ada terbatas seperti pertanian, pertambangan.

Empat sektor usaha tersebut sedikitnya memberikan 80 persen kontribusi terhadap total PDRB Kota Makassar. Dalam tiga tahun terakhir 2005-2006 secara konsisten dan signifikan keempat sektor usaha tersebut memberikan sumbangan yang besar dalam mendorong pertumbuhan ekonomi di Kota Makassar seperti yang terlihat pada tabel 1 di bawah ini.

Distribusi Presentase PDRB menurut Lapangan Usaha Atas Dasar Harga Berlaku Di Kota

Sumber : Badan Pusat Statistik Kota Makassar, Makassar Dalam Angka 2008

TABEL 1

Distribusi Persentase PDRB Atas Dasar Harga Konstan (persen) Kota Makasaar Menurut Lap. Usaha th 2005-2007

No Sektor Usaha Tahun

2005 2006 2007

1 Pertanian 0,95 0,89 0,79

2 Pertambangan dan penggalian 0,01 0,01 0,01

3 Industri pengolahan 23,56 23,13 22,48

4 Listrik, gas dan air 2,00 1,95 1,94

5 Bangunan 7,78 7,80 7,85

6 Perdagangan, restoran dan hotel 28,44 28,39 28,73

7 Angkutan dan komunikasi 12,97 15,92 16,20

8 Bank dan lembaga keuangan 9,84 10,19 10,47

9 Jasa-jasa 11,44 11,73 11,53

PDRB 100,00 100,00 100,00

Sumber : Badan Pusat Statistik Kota Makassar, Makassar Dalam Angka 2008

2.3 Pertumbuhan Ekonomi

dibandingkan dengan triwulan yang sama tahun 2008 (Y on Y), PDRB Sulawesi Selatan triwulan I tahun 2009 mengalami pertumbuhan sebesar 4,04 persen, dengan pertumbuhan tertinggi di sektor konstruksi sebesar 15,79 persen. Sedang yang mengalami kontraksi pertumbuhan cukup besar adalah sektor pertambangan sebesar 14,13 persen.

Sumber pertumbuhan ekonomi triwulan I 2009 Q to Q sumbangan terbesar diberikan sektor pertanian sebesar 1,91 persen, sedangkan sumber pertumbuhan ekonomi triwulan I tahun 2009 terhadap triwulan I tahun 2008 ( Y on Y ), sumbangan terbesar juga dari sektor pertanian sebesar 1,51 persen, diikuti sektor perdagangan sebesar 1,24 persen.

Kontribusi PDRB secara umum tidak mengalami per-geseran berarti. Namun demikian, pada sektor pertanian terjadi peningkatan kontribusi, dari 28,58 persen pada triwulan IV 2008 menjadi 29,61 persen pada triwulan I tahun 2009. Sebaliknya pada sektor pertambangan dan penggalian terjadi penurunan kontribusi, dari 6,81 persen menjadi 5,97 persen. Meski demikian, pertumbuhan sektor pertanian yang cukup tinggi telah menutupi kontraksi pertumbuhan sektor pertambangan dan penggalian

Kajian PDRB Kota Makassar sendiri berdasarkan harga berlaku dapat dilihat pada Tabel 2, maka selanjutnya dianalisis dengan membandingkan PDRB berdasarkan harga konstan. Maksud dari analisis ini adalah antara lain untuk mengetahui pertumbuhan ekonomi riil di Kota Makassar di mana nilainya telah terbebas dari kenaikan harga/inflasi.

Berdasarkan hasil perhitungan PDRB tahun 2007, nilai PDRB Kota Makassar atas harga berlaku telah mencapai Rp 20.794.721,30 miliar rupiah. Sedangkan PDRB atas dasar harga konstan 2006 nilainya sebesar Rp 12.261.538,92 milliar rupiah (tabel 2).

Membandingkan perkembangan dan pertumbuhan PDRB Kota Makassar memperlihatkan bahwa perekonomian tumbuh dengan konsisten setiap tahunnya suatu indikasi yang signifikan terhadap pertumbuhan sektor-sektor ekonomi lainnya sehingga memberi peluang bagi upaya-upaya dalam membiayai atau menyalurkan kredit terhadap sektor ekonomi yang ada.

TABEL 2

Perkembangan dan pertumbuhan Ekonomi Kota Makassar Tahun 2005-2007

Tahun PDRB

Atas Dasar Harga Berlaku

PDRB

Rp) (%)

2005 15.744.193,91 19,94 10.492.540,67 7,16

2006 18.165.876,32 15,38 11.341.848,21 8,09

2007 20.794.721,30 14,47 12.261.538,92 8,11

Sumber : Badan Pusat Statistik Kota Makassar, Makassar Dalam Angka 2008

2.4 PDRB Perkapita Dan Pendapatan Perkapita

Angka lainnya yang dapat digunakan untuk mengukur tingkat kemakmuran penduduk di suatu daerah adalah angka PDRB perkapita. Pada tahun 2007 PDRB perkapita (atas dasar harga konstan 2000) penduduk Kota Makassar adalah sebesar Rp 9.926.451

3. Perbankan 3.1 Bank Umum

Pada triwulan ini terjadi perlambatan pertumbuhan ekonomi di sektor keuangan, persewaan dan jasa perusahaan (PDRB) terutama subsektor bank, yang ditandai dengan melambatnya pertumbuhan tahunan dana masyarakat yang dihimpun perbankan, penyaluran kredit/pembiayaan dan aset perbankan. Selain itu terjadi penurunan kualitas kredit dimana pada triwulan laporan terjadi kenaikan jumlah kredit/pembiayaan dan aset perbankan. Selain itu terjadi penurunan kualitas kredit dimana pada triwulan laporan terjadi kenaikan jumlah kredit/pembiayaan bermasalah terhadap total kredit/ pembiayaan perbankan Sulawesi Selatan jika dibandingkan dengan triwulan sebelumnya.

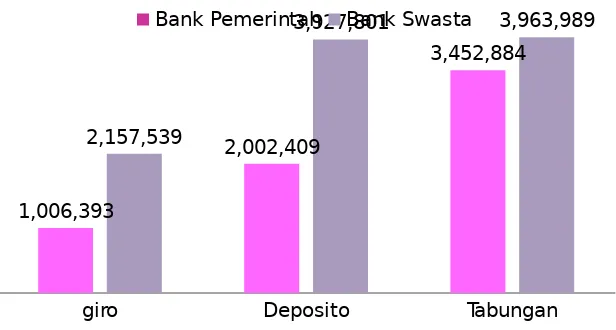

Berdasarkan data dari Bank Indonesia jumlah dana yang disimpan masyarakat di Bank pemerintah dan bank swasta sebesar 16.511.015 juta rupiah dengan rincian giro sebesar 3.163.932 juta rupiah, deposito sebesar 5.930.210 juta rupiah dan tabungan sebesar 7.416.873 juta rupiah.

Grafik 5.

giro Deposito Tabungan 1,006,393

2,002,409

3,452,884

2,157,539

3,927,801 3,963,989 Bank Pemerintah Bank Swasta

Sumber: Makassar Dalam Angka th 2008 (BPS)

3.2. Perkembangan Bank Umum (Konvensional dan Syariah) a. Kelembagaan dan Aset

Dari sisi kelembagaan, kinerja bank umum pad triwulan I tahun 2009 mengalami peningkatan. Walaupun terdapat pengurangan jumlah BPR tetapi jumlah kantor meningkat ini dapat dilihat pada tabel 2 dibawah.

Tabel 2

Perkembangan Kelembagaan Bank Umum Sulawesi Selatan

Kelembagaan 2007 2008 2009

1 2 3 4 1 2 3 4 1

Jumlah Bank 59 60 62 62 64 65 68 69 68

Bank Umum 32 33 35 35 36 37 40 41 41

Konvensional 26 26 27 27 27 28 30 30 30

Syariah 2 2 3 3 3 3 3 3 3

8UUS 4 5 5 5 6 6 7 8 8

BPR 27 27 27 27 28 28 28 28 27

7

Sumber: Kajian Ekonomi Regional Sul-Sel Triwulan I tahun 2009

Pada triwulan I tahun 2009 (Februari), pertumbuhan total aset perbankan lebih besar dari triwulan sebelumnya. Pada triwulan laporan, total aset perbankan mencapai Rp. 36,48 triwulan atau mengalami pertumbuhan 18,99% (y.o.y) dari triwulan yang sama tahun 2008. Pertumbuhan aset perbankan pada triwulan laporan ini lebih besar dibanding pertumbuhan pada triwulan sebelumnya sebesar 13,01% (y.o.y).

Pertumbuhan tertinggi terjadi di kelompok bank asing dan campuran, yaitu tumbuh sebesar 97,59% (y.o.y) menjadi Rp. 881 miliar. Adapun pangsa terbesar dari total aset perbankan masih didominasi oleh kelompok bank pemerintah yang tercatat sebesar 61,59%, kelompok bank swasta nasional sebesar 35,99%, sisanya kelompok bank asing campuran. Pangsa kelompok bank pemerintah tersebut mengalami penurunan dibanding pangsa pada triwulan IV-2008 yang sebesar 63,82%.

b. DPK dan Kredit/Pembiayaan

Per Februari 2009, Dana Pihak Ketiga (DPK) yang dihimpun oleh bank umum mengalami peningkatan yang cenderung lebih kecil daripada triwulan sebelumnya, yaitu tumbuh 16,43% (y.o.y) atau sebesar Rp. 27,96 triliun. Sedangkan pertumbuhan DPK pada triwulan IV-2008 tercatat sebesar 17,10% (y.o.y).

Dilihat dari jenis simpanannya, perlambatan pertumbuhan DPK tersebut terutama disebabkan karena adanya perlambatan pertumbuhan pada giro. Simpanan giro pada Februari 2009 tercatat sebesar Rp. 4,65 triliun atau tumbuh sebesar 1,38% (y.o.y). Sementara deposito mengalami pertumbuhan yang cukup tinggi, yaitu sebesar 30,10% (y.o.y). Hal ini terjadi dimungkinkan karena adanya perpindahan alokasi dana ke dalam bentuk deposito.

mengalami peningkatan, karena penurunan pertumbuhan DPK lebih kecil dari pada kredit/pembiayaan bank umum.

Berdasarkan jenis penggunaan, sebagian besar portofolio kredit/pembiayaan masih didominasi oleh kredit/pembiayaan produktif (model kerja dan investasi). Pada Februari 2009, posisi kredit modal kerja tercatat sebesar Rp. 11,91 triliun atau 38,38% dari total kredit, sementara kredit investasi sebesar Rp. 6,25 triliun (2,14%). Sehingga total porsi kredit produktif sebesar 58,52%, lebih kecil dibanding porsi pada triwulan IV-2008 yaitu sebesar 59,63%. Sedangkan untuk kredit konsumsi sebesar Rp. 13 Rp. 12,05 87 triliun dengan porsi sebesar 41,61% dari total kredit.

Dari sisi pertumbuhan tahunan (y.o.y), per Februari 2009, kredit produktif (modal kerja dan investasi) mengalami penurunan pertumbuhan dibanding triwulan sebelumnya. Kredit produktif berupa kredit modal kerja mengalami perlambatan pertumbuhan dibanding pertumbuhan pada triwulan sebelumnya, yakni sebesar 23,0721,17% (y.o.y) pada triwulan I-2009 sedangkan pada triwulan sebelumnya sebesar 26,49% (y.o.y). Sedangkan pertumbuhan kredit investasi pada triwulan laporan sedikit mengalami peningkatan dibandingkan dengan pertumbuhan pada triwulan sebelumnya, yaitu sebesar 7,0191% (y.o.y). Perlambatan pertumbuhan pada kredit produktif tersebut relatif menggambarkan perlambatan kegiatan ekonomi sektor riil, yang diperkirakan terjadi penurunan kapasitas usaha dikarenakan perbankan menjadi relatif lebih ketat untuk memberikan kredit sebagai respon dari sikap kehati-hatian akan dampak dari krisis global yang sedang terjadi.

Kredit konsumsi juga mengalami pertumbuhan lebih rendah dibanding pertumbuhan pada triwulan IV-2008, yaitu sebesar 27,6522,63% (y.o.y). Perlambatan kredit konsumsi tersebut juga dimungkinkan sebagai akibat turunnya konsumsi masyarakat secara umum yang merupakan dampak dari krisis global.

dalam yaitu masing-masing sebesar 33,5536,87% dan 33,2536,56%. Pada triwulan sebelumnya kedua sektor tersebut telah mengalami pertumbuhan yang negatif, yaitu masing-masing 76,63% dan 37,87% (y.o.y). Sektor pengangkutan juga mengalami kontraksi kredit/ pembiayaan yaitu sebesar 19,4622,67% (y.o.y) atau menjadi Rp. 1,48 44 triliun. Kontraksi ini diperkirakan terjadi karena turunnya kualitas kredit sektor tersebut sehingga mengakibatkan perbankan lebih berhati-hati untuk menyalurkan kredit di sektor pengangkutan.

Kredit/pembiayaan bermasalah (NPLs) bank umum per Februari 2009 di wilayah Sulsel bertambah dibandingkan triwulan sebelumnya. Kenaikan NPLs tersebut diperkirakan terjadi seiring dengan perlambatan perekonomian yang menyebabkan kesulitan dalam membayar angsuran kredit.

Dilihat dari sektor ekonominya, sektor ekonomi yang tercatat memiliki rasio NPLs yang tinggi adalah pengangkutan (20,93%) kredit/pembiayaan bermasalah pada sektor ini memang mengalami kenaikan yang sangat tinggi dibandingkan triwulan IV-2008, yaitu sebesar 761,87% (q.t.q). Sektor ekonomi lainnya yang memiliki rasio NPL tinggi adalah sektor konstruksi (6,4%) dan sektor industri pengolahan (3,36%).

Berdasarkan segmentasi kredit/pembiayaannya, sebagian besar kredit/pembiayaan bank umum Sulsel diklasifikasikan sebagai kredit/pembiayaan Mikro, Kecil dan Menengah (MKM). Pangsa kredit/ pembiayaan MKM dibandingkan total kredit/pembiayaan per Februari 2009 adalah 71,54% atau sebesar 22,54 21 triliun. Pertumbuhan kredit/pembiayaan MKM tersebut lebih besar pada Februari 2009 yaitu 23,9224,83% (y.o.y). Diperkirakan perlambatan pertumbuhan kredit MKM relatif disebabkan karena adanya kehati-hatian perbankan dalam memberikan kredit sebagai akibat dari kewaspadaan menyikapi krisis global.

Secara sektoral, peningkatan pertumbuhan tahunan kredit MKM terjadi hampir di semua sektor, kecuali pada sektor pengangkutan, pertambangan, dan jasa-sosial-masyarakat yang mengalami konstruksi masing-masing sebesar -35,55%, -27,63%, dan -0,88% (y.o.y). Pertumbuhan tertinggi terjadi pada sektor jasa dunia usaha (53,32%; y.o.y), konstruksi (46,87%; y.o.y), dan pertanian (30,60%; y.o.y).

c. Intermediasi Bank Umum Konvensional

IV-2008 (22,87%; y.o.y). Sedangkan DPK yang dihimpun mencapai Rp. 27,96 triliun, tumbuh 16,43% (y.o.y) pada triwulan I-2009 lebih kecil daripada triwulan sebelumnya (17,08%; y.o.y). Tetapi LDR bank umum tercatat naik, dari 109,74% pada triwulan IV-2008 menjadi 112,23111, 01% pada triwulan laporan.

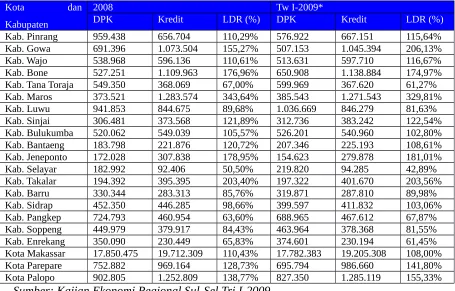

Per Februari 2009, Kabupaten Maros tercatat mencapai LDR tertinggi yaitu sebesar 329,81%, lebih rendah dibandingkan dengan triwulan sebelumnya sebesar 343,64%. Kemudian diikuti oleh Kabupaten Gowa, Kabupaten Takalar, dan Kabupaten Jeneponto yang masing-masing mencapai LDR sebesar 206,13%, 203,56% dan 181,01%. Pencapaian LDR tertinggi untuk beberapa kabupaten tersebut juga tercatat sebagai daerah yang mencapai LDR tertinggi pada tahun 2008 yaitu Kabupaten Maros, kemudian diikuti oleh Kabupaten Takalar dan Jeneponto. LDR terendah masih terjadi di wilayah Kabupaten Selayar yang pada triwulan laporan tercatat sebesar 42,89%. Dapat dilihat pada tabel 3 dibawah ini:

Tabel 3

Penyaluran kredit/pembiayaan dan DPK se Sulsel (dalam Rp. Juta)

Kota dan Kabupaten

2008 Tw I-2009*

DPK Kredit LDR (%) DPK Kredit LDR (%)

Kab. Pinrang 959.438 656.704 110,29% 576.922 667.151 115,64%

Kab. Gowa 691.396 1.073.504 155,27% 507.153 1.045.394 206,13%

Kab. Wajo 538.968 596.136 110,61% 513.631 597.710 116,67%

Kab. Bone 527.251 1.109.963 176,96% 650.908 1.138.884 174,97%

Kab. Tana Toraja 549.350 368.069 67,00% 599.969 367.620 61,27%

Kab. Maros 373.521 1.283.574 343,64% 385.543 1.271.543 329,81%

Kab. Luwu 941.853 844.675 89,68% 1.036.669 846.279 81,63%

Kab. Sinjai 306.481 373.568 121,89% 312.736 383.242 122,54%

Kab. Bulukumba 520.062 549.039 105,57% 526.201 540.960 102,80%

Kab. Bantaeng 183.798 221.876 120,72% 207.346 225.193 108,61%

Kab. Jeneponto 172.028 307.838 178,95% 154.623 279.878 181,01%

Kab. Selayar 182.992 92.406 50,50% 219.820 94.285 42,89%

Kab. Takalar 194.392 395.395 203,40% 197.322 401.670 203,56%

Kab. Barru 330.344 283.313 85,76% 319.871 287.810 89,98%

Kab. Sidrap 452.350 446.285 98,66% 399.597 411.832 103,06%

Kab. Pangkep 724.793 460.954 63,60% 688.965 467.612 67,87%

Kab. Soppeng 449.979 379.917 84,43% 463.964 378.368 81,55%

Kab. Enrekang 350.090 230.449 65,83% 374.601 230.194 61,45%

Kota Makassar 17.850.475 19.712.309 110,43% 17.782.383 19.205.308 108,00%

Kota Parepare 752.882 969.164 128,73% 695.794 986.660 141,80%

Kota Palopo 902.805 1.252.809 138,77% 827.350 1.285.119 155,33%

Sumber: Kajian Ekonomi Regional Sul-Sel Tri I-2009

d. Intermediasi Bank Umum Syariah

Pada periode laporan (Februari 2009), bank umum syariah mengalami penurunan FDR (Financing to Deposit Ratio), yaitu dari 189,01% pada triwulan IV-2008 menjadi 185,18% (y.o.y). Penurunan ini lebih disebabkan oleh pertumbuhan DPK sebesar 21,92% (y.o.y) menjadi Rp 687,6 miliar, walaupun lebih rendah daripada pertumbuhan triwulan sebelumnya (26,84%;y.o.y). Pertumbuhan DPK ini dipicu oleh tingginya pertumbuhan tabungan, yaitu sebesar 37,03% (y.o.y). Namun terjadi kontraksi pada pertumbuhan giro, yaitu sebesar -5,85% (y.o.y).

Di sisi lain pembiayaan bank umum syariah pada triwulan laporan juga mengalami pertumbuhan sebesar 12,48% (y.o.y) menjadi Rp. 504,400 miliar pada Februari 2009. Pertumbuhan ini jauh lebih rendah dibandingkan triwulan sebelumnya dimana kredit mengalami pertumbuhan 17% (y.o.y). Perlambatan pertumbuhan pembiayaan terutama terjadi karena kontraksi pada kredit investasi sebesar -3,73%. Sedangkan kredit konsumsi mengalami pertumbuhan yang tinggi, yaitu 39,05% (y.o.y), lebih besar dari pertumbuhan triwulan IV-208 (37,91%; y.o.y).

Sejalan dengan perlambatan kinerja bank umum syariah tersebut di atas, rasio pertumbuhan total aset bank umum syariah pada periode laporan juga mengalami perlambatan dibandingkan pertumbuhan tahunan triwulan IV-2008. Pertumbuhan aset bank syariah pada triwulan laporan tercatat tumbuh sebesar 22,34% (y.o.y). Sementara itu, NPF (Non Performing Financing) bank umum syariah pada periode laporan tercatat sebesar 6,83%, meningkat dibandingkan triwulan sebelumnya yang tercatat sebesar 3,79%.

3.2 Bank Perkreditan Rakyat (BPR)

Kehadiran bank lokal sangat penting artinya untuk memperluas jangkauan pelayanan keuangan serta penyaluran kredit akan lebih dipusatkan di daerah setempat. Penambahan BPR baru mampu memperbesar portfolio kredit pada komunitas pengusaha setempat. Salain itu jumlah dan penyebaran kantor bank untuk menjangkau lebih banyak nasabah skala mikro perlu ditunjang lebih banyak kehadiran klasifikasi kantor cabang pembantu (KCP) atau BPR.

Jumlah BPR di Sulawesi Selatan sejak tiga sampai empat tahun terakhir (2005-2007) sampai dengan November 2007 jumlah yang ada saat ini sebanyak 27 BPR. Kehadiran BPR baru bagi masyarakat untuk memilih jenis bank yang mampu memberikan pelayanan jasa perbankan mikro yang lebih baik dan memuaskan mereka.

triwulan pelaporan. Per Februari 2009, total aset perbankan kelompok BPR/S mencatat perlambatan pertumbuhan dibanding pertumbuhan triwulan sebelumnya. Aset BPR/S tumbuh sebesar 46,75% (y.o.y) menjadi Rp. 305,073 miliar, sementara pada triwulan IV-2008 tumbuh 63,15% (y.o.y). Namun dibandingkan dengan triwulan sebelumnya, aset BPR/S turun sebesar -3,90% (q.t.q) dari 317,45 miliar.

Dari sisi penghimpunan dana, DPK BPR/S mengalami peningkatan pertumbuhan sebesar 29,97% (y.o.y) menjadi Rp. 122,95 miliar pada triwulan laporan. Pertumbuhan DPK pada triwulan laporan tersebut lebih tinggi dibanding pertumbuhan DPK pada triwulan IV-2008 yang sebesar 16,07% (y.o.y). Namun peningkatan pertumbuhan DPK hanya terjadi pada deposito, sementara tabungan mengalami perlambatan pertumbuhan, yaitu dari 29,56% (y.o.y) pada triwulan IV-2008 menjadi 15,54% (y.o.y) pada triwulan pelaporan.

Peningkatan pertumbuhan yang terjadi pada DPK diikuti dengan penyaluran kredit/pembiayaan BPR/S yang meningkat. Per Februari 2009 Kredit/pembiayaan yang berhasil disalurkan oleh BPR/S tercatat mengalami pertumbuhan sebesar 56,53% (y.o.y) atau Rp. 223,65 miliar. Pertumbuhan tersebut lebih tinggi dibanding pertumbuhan pada triwulan sebelumnya yang tercatat sebesar 45,64% (y.o.y).

Pertumbuhan DPK dan kredit/pembiayaan menghasilkan rasio perbandingan kredit/pembiayaan dengan dana pihak ketiga BPR/S pada triwulan laporan (Februari 2009) sebesar 181,9%, lebih tinggi dibanding LDR pada triwulan IV-2008 yang sebesar 177,66%.

HASIL SURVEY

Pilihan A. Kawasan Panakkukang dan Sekitarnya

Panakkukang adalah sebuah kecamatan di Kota Makassar, Sulawesi Selatan,

Indonesia. di kecamatan ini terdapat beberapa pusat aktivitas seperti perkantoran dan mall, salah satu mall yang terkenal di daerah ini adalah mall panakkukang.

terkemuka.

Beberapa foto di Kawasan Panakkukang dan Sekitarnya

MAKASSAR Trade Centre (MTC) Karebosi terletak di Kawasan Pusat Kota, Jl Ahmad Yani, Makassar. Ini adalah mal teknologi, komunikasi, dan informasi serta mal fashion. Ingin mencari berbagai ponsel dan komputer terbaru, atau mencari pakaian? MTC Karebosi adalah tempatnya.

Mal ini terdiri atas delapan lantai, dua lantai basement, satu lower ground, satu lantai dasar, dan lima lantai di atasnya. Lower ground dan lantai dasar berisi berbagai gerai pakaian. Pakaian di MTC Karebosi adalah pakaian-pakaian dengan harga yang relatif murah.

Di kawasan ini juga terdapat Chinatown yang merupakan kota tua di masa dinasti

ming, dimana sekitar abad ke-16 mereka berkunjung ke pesisir pantai selatan di seputaran Benteng Rotterdam untuk berdagang, namun seiring perkembangan usaha, mereka pun akhirnya menetap dan membentuk suatu komunitas di pesisir pantai, tepatnya diseputaran jalan Nusantara, Ahmad Yani hingga di jalan Irian kota Makassar. Komunitas Cina yang tinggal di perkampungan ini, tetap mempertahankan tradisi nenek moyang mereka.

Di kawasan ini pun, sebagai titik sentralnya adalah lapangan karebosi. Sisi timur lapangan ini terletak gedung Bank Indonesia Makassar. Di sisi utara nya sekitar 1 kilometer terdapat pasar modern yang terbesar di Makassar yaitu Pasar Sentral (Makassar Mall)

Beberapa foto di Kawasan Panakkukang