BAB 3

ANALISIS SISTEM YANG BERJALAN

3.1 Gambaran Umum Perusahaan 3.1.1 Sejarah Singkat Perusahaan

CV. Dekatama didirikan oleh Widyo Prakoso Sakti Putro dan Bugie Triyoga Wisnumurti selaku pemilik perusahaan sekaligus sebagai business director pada bulan Juni 2006, berdasarkan Akta Notaris nomor 1 tanggal 27 Maret 2006, Notaris Ny. Etty Nurjayawanti, R.SH., dengan No NPWP 02.541.738.7.432.000 dan No SIUP 510/511-perindag/PM/VIII/2006 yang dikeluarkan pada tanggal 11 agustus 2006.

Kantor CV. Dekatama berlokasi di kawasan Bintaro–Tangerang, tepatnya di Jalan Bintaro Tengah Blok Y3 No. 11, Sektor II, Bintaro Jaya, Tangerang. Sedangkan toko CV. Dekatama berlokasi di Jalan Bintaro Utama I, Blok J3 No. 11, Sektor I, Bintaro Jaya, Tangerang. Dalam menjalankan usahanya, perusahaan ini dipegang sepenuhnya oleh pemilik.

3.1.2 Bidang Usaha

CV. Dekatama merupakan perusahaan yang bergerak di bidang trading produk jadi (pakaian, dompet, ikat pinggang, dsb). Konsep dasar perusahaan ini berbentuk distro (distribution outlet) yang terdiri dari barang–barang dalam negeri dengan produksi terbatas. Selain dipasarkan melalui distro miliknya sendiri, CV. Dekatama juga melayani penjualan pada wholeseller dan juga penjualan secara konsinyasi. Hal ini dilakukan agar pangsa pasar terus meluas.

Saat ini distro telah berkembang dan memiliki pangsa pasar sejak adanya komunitas yang ingin menunjukkan eksistensinya dengan cara membuat atau menjual produk yang mereka gunakan. Dengan melihat banyaknya minat konsumen terhadap produk jadi tersebut, maka CV. Dekatama membuka distro dengan nama 10dencies. Rata – rata penjualan yang ditangani oleh CV. Dekatama berikisar 80 – 100 transaksi per hari. Karyawan yang dimiliki oleh CV. Dekatama saat ini berkisar 75 orang termasuk karyawan di toko.

3.1.3 Visi dan Misi Visi :

• Memenuhi permintaan akan produk–produk fashion di area Jakarta Selatan.

• Mengembangkan potensi industri kreatif di Indonesia, khususnya untuk produk–produk fashion.

• Menjadi key brand dalam industri fashion di Indonesia pada umumnya, dan di Jakarta pada khususnya.

Misi :

Menjadi “teman” dalam memenuhi kebutuhan pasar akan produk– produk fashion, berdasarkan jumlah dari penjualan produk fashion lokal yang terus bertambah setiap tahunnya.

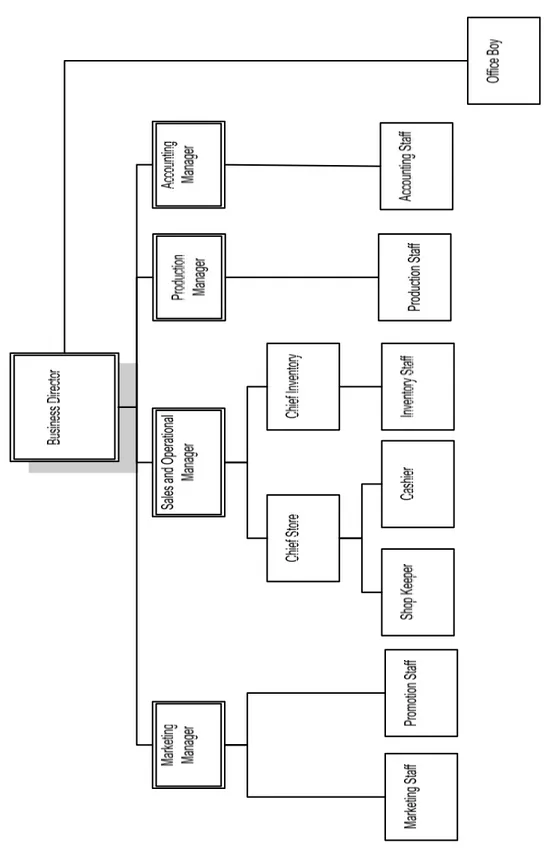

3.1.4 Struktur Organisasi

Gambar 3.1 Struktur Organisasi Perusahaan Sumber: CV. Dekatama

3.1.5 Pembagian Tugas dan Wewenang

Deskripsi tugas dan wewenang dari masing–masing jenjang managemen menurut struktur organisasi CV. Dekatama adalah sebagai berikut:

1. Business Director • Tugas:

- Memimpin dan mengurus perusahaan. - Menyiapkan rencana jangka panjang.

- Menyiapkan rencana kerja dan anggaran tahunan. - Mengawasi kegiatan yang dikerjakan oleh para manajer. • Wewenang:

- Menerima laporan pertanggungjawaban dari setiap manajer. - Menetapkan dasar kebijakan perusahaan.

2. Marketing Manager • Tugas:

- Bertanggung jawab dalam mengkoordinasikan kegiatan–kegiatan yang berhubungan dengan pemasaran dan promosi perusahaan. - Bekerja sama dengan sales and operational division untuk

menunjang program penjualan secara teknis dan non teknis.

- Bertanggung jawab atas perencanaan, pengorganisasian, pelaksanaan, dan pengawasan kerja promotion team.

- Memberikan laporan yang terkait dengan kegiatan yang ada dalam divisi pada business director.

• Wewenang:

- Mengawasi kinerja marketing dan promotion staff.

- Menerima laporan pertanggungjawaban dari marketing dan promotion staff.

- Memberikan arahan atau dasar untuk pelaksanaan kegiatan yang terkait dengan marketing dan promotion.

- Menyampaikan keluhan atau kebutuhan yang berkaitan dengan aktivitas divisi.

3. Sales and Operational Manager • Tugas:

- Bertanggung jawab atas perencanaan, pengorganisasian, pelaksanaan, dan pengawasan kerja tim sales.

- Bertanggung jawab atas segala kegiatan operasi perusahaan dimulai dari dalam hingga luar toko.

- Bertanggung jawab atas efisiensi waktu, tenaga kerja, dan alat operasional perusahaan.

- Bertanggung jawab atas segala bentuk unsur-unsur penunjang kerja maupun keindahan lingkungan perusahaan yang dimulai dari bangunan hingga sumber daya manusia.

- Bekerja sama dengan marketing division untuk menunjang program penjualan secara teknis dan non teknis.

- Bekerja sama dengan production division dalam kegiatan yang terkait dengan pengadaan barang.

- Bertanggung jawab atas pelaksanaan aturan-aturan perusahaan perihal kedisiplinan seluruh karyawan.

- Memberikan laporan yang terkait dengan kegiatan yang ada dalam divisi pada business director.

- Memberikan laporan penjualan pada bagian accounting. • Wewenang:

- Mengawasi kinerja chief store dan chief inventory.

- Menerima laporan pertanggungjawaban dari chief store dan chief inventory .

- Memberikan arahan atau dasar untuk pelaksanaan kegiatan yang ada pada toko maupun gudang (inventory).

- Menyampaikan keluhan atau kebutuhan yang berkaitan dengan aktivitas penjualan dan pelayan klien.

4. Accounting Manager • Tugas:

- Bertanggung jawab atas pengelolaan data akuntansi perusahaan. - Bertanggung jawab dalam mengelola aset dan uang perusahaan. - Bertanggung jawab dalam pencatatan setiap kegiatan

perusahaan yang berkaitan dengan keuangan.

- Memberikan laporan yang terkait dengan kegiatan yang ada dalam divisi pada business director.

• Wewenang:

- Menerima laporan pertanggungjawaban dari accounting staff. - Menerima laporan penjualan dan produksi barang dari sales and

operational division dan production division.

- Memberikan arahan atau dasar untuk pelaksanaan kegiatan yang berhubungan dengan keuangan dan akuntansi perusahaan.

- Menyampaikan keluhan atau kebutuhan yang berkaitan dengan aktivitas akuntansi dan keuangan perusahaan.

5. Chief Store • Tugas:

- Bertanggung jawab langsung kepada sales and operational manager atas kondisi toko (kerapihan toko).

- Bertanggung jawab langsung kepada sales and operational manager atas laporan penjualan di toko.

- Berkoordinasi dengan chief inventory atas control penerimaan, pengeluaran, dan pemasukan barang yang ter-display di toko. - Bertanggung jawab atas administrasi shopkeeper.

- Bertanggung jawab langsung kepada finance division atas laporan pendapatan toko per hari.

- Bertanggung jawab atas performa toko baik sumber daya manusia maupun properti untuk operasional.

• Wewenang:

- Mengawasi kinerja para karyawan toko (shopkeeper dan cashier).

- Menerima laporan pertanggungjawaban dari cashier.

- Memberikan arahan atau dasar untuk pelaksanaan kegiatan yang ada di toko.

- Menyampaikan keluhan atau kebutuhan yang berkaitan dengan aktivitas rumah tangga toko.

6. Chief Inventory • Tugas:

- Bertanggung jawab langsung kepada sales and operational manager atas kondisi stok barang yang tersedia di gudang. - Bekerja sama dengan production division dalam kegiatan yang

terkait dengan pengadaan barang.

- Berwenang melakukan pengawasan terhadap pemasukan dan pengeluaran barang yang terjadi di gudang untuk kemudian dilaporkan kepada sales and operational manager (kondisi stok), production division, dan finance division.

• Wewenang:

- Mengawasi kinerja inventory staff.

- Memberikan arahan atau dasar untuk pelaksanaan kegiatan yang berhubungan dengan pencatatan penerimaan dan pengeluaran barang.

- Menyampaikan keluhan atau kebutuhan yang berkaitan dengan aktivitas gudang.

- Melakukan evaluasi barang untuk kemudian melaporkannya kepada sales and operational manager atau finance manager.

7. Marketing Staff • Tugas:

- Bertanggung jawab dalam menentukan jenis dan jumlah barang konsinyasi.

- Bertanggung jawab dalam menentukan dan menyeleksi consignee dan wholeseller.

- Bekerja sama dengan bagian sales and operational untuk menunjang program penjualan secara teknis maupun nonteknis. - Menyiapkan laporan yang terkait dengan kegiatan pemasaran

perusahaan.

- Menyimpan setiap dokumen yang terkait. • Wewenang:

- Menentukan target pasar.

- Menyampaikan keluhan atau kebutuhan untuk meningkatkan kinerja pemasaran perusahaan.

8. Promotion Staff • Tugas:

- Bertanggung jawab langsung pada marketing manager dalam menentukan strategi yang akan ditempuh untuk memperluas pangsa pasar.

- Bekerja sama dengan bagian sSales and operational untuk menunjang program penjualan secara teknis maupun nonteknis. - Menyiapkan laporan yang terkait dengan kegiatan promosi

perusahaan.

- Menyimpan setiap dokumen yang terkait. • Wewenang:

- Menentukan event–event yang akan diikuti serta bertanggung jawab mengenai syarat dan ketentuannya.

- Menyampaikan keluhan atau kebutuhan untuk meningkatkan kinerja promosi perusahaan.

9. Inventory Staff • Tugas:

- Bertanggung jawab langsung kepada chief inventory atas penerimaan dan pengeluaran barang di gudang.

- Melaporkan kondisi stok barang kepada chief inventory. - Menyimpan setiap dokumen yang terkait.

- Berkoordinasi dengan chief inventory atas kebutuhan pengelolaan barang di gudang.

- Bertanggung jawab atas administrasi data di gudang.

- Bertanggung jawab atas pembuatan laporan yang dibutuhkan untuk pengambilan keputusan.

• Wewenang:

- Menyampaikan keluhan atau kebutuhan untuk menunjang kinerja perusahaan.

10.Accounting Staff • Tugas:

- Melakukan pengolahan data keuangan perusahaan.

- Melakukan pencatatan setiap transaksi keuangan perusahaan baik yang tunai maupun yang lain.

- Menyiapkan laporan yang dibutuhkan untuk pengambilan keputusan.

- Menjurnal setiap transaksi.

- Menyimpan setiap dokumen yang terkait. • Wewenang:

- Menyampaikan keluhan atau kebutuhan yang berkaitan guna meningkatkan kinerja keuangan perusahaan.

11.Shop Keeper • Tugas:

- Bertanggung jawab langsung atas kerapihan dan keindahan display toko selama waktu bekerja.

- Bersikap ramah dan memiliki sifat melayani konsumen yang berkunjung ke toko.

- Memiliki rasa empati yang besar terhadap kebutuhan dan keluhan konsumen.

- Melayani kebutuhan konsumen dengan sigap, cepat, dan tepat. - Tidak keluar lokasi kerja tanpa seizin chief shop.

- Menaati seluruh peraturan dan prosedur yang ada. - Menjaga nama baik perusahaan di mata konsumen. • Wewenang:

- Menyampaikan keluhan atau kebutuhan yang berkaitan dengan aktivitas penjualan dan pelayan konsumen kepada chief shop.

12.Cashier • Tugas:

- Bertanggung jawab dalam menerima pembayaran dari hasil penjualan harian.

- Mengumpulkan struk pembayaran dan uang kemudian disetrokan pada bagian accounting.

• Wewenang:

- Menyampaikan keluhan atau kebutuhan yang berkaitan dengan aktivitas penjualan dan pelayan konsumen kepada chief shop.

3.1.6 Logo Perusahaan

Gambar 3.2 Logo Perusahaan Sumber: CV. Dekatama

3.2 Gambaran Sistem Yang Sedang Berjalan 3.2.1 Prosedur Sistem Yang Sedang Berjalan

Penjualan dari CV. Dekatama dapat terjadi melalui tiga cara, yaitu: 1. Penjualan di Toko

Cashier:

• Jika customer sudah menentukan pilihan atau produk telah sesuai dengan keinginannya, maka customer akan mendatangi cashier untuk melakukan pembayaran.

• Cashier akan menginput nomor struk, kode barang, nama barang, jumlah barang yang dibeli, dan harga satuan. Total harga akan terhitung dengan sendirinya. CV. Dekatama saat ini menggunakan suatu sistem yang digunakan khusus untuk mencetak struk pembayaran, tetapi belum terhubung dengan database apapun. Jadi

bisa dikatakan masih manual. Setelah itu, bagian cashier akan mencetak struk pembayaran (rangkap 3):

- Lembar pertama: diberikan pada customer bersama produk yang dibelinya.

- Lembar kedua: diberikan pada bagian accounting bersama dengan uang hasil penjualan tiap hari di toko.

- Lembar ketiga: diberikan pada bagian gudang untuk meng-update database persediaan.

Bagian Accounting:

• Setiap harinya bagian accounting akan menerima struk pembayaran lembar kedua bersama dengan uang dari cashier.

• Setelah itu bagian accounting akan membuat laporan penjualan. • Laporan penjualan yang dihasilkan yaitu laporan penjualan toko dan

laporan penjualan per consignor (khusus untuk penjualan barang komisi di toko dan dibuat satu kali sebulan).

• Bagian accounting menerima laporan pengeluaran barang yang diterima oleh bagian gudang.

• Setelah membuat laporan dan menerima laporan dari bagian gudang, maka bagian accounting akan membandingkan laporan– laporan tersebut, untuk mengecek kesesuaiannya.

• Setelah meyakini bahwa laporan telah benar, maka bagian accounting akan menyiapkan bukti setor kas ke bank. Kas yang disetor merupakan hasil penjualan harian toko.

• Bagian accounting akan menyetorkan kas ke bank bersamaan dengan uang. Bukti setor terdiri dari dua lembar, yaitu:

- Lembar pertama: akan diberikan pada bank bersama dengan uang dan diarsipkan oleh bank.

- Lembar kedua: akan diberikan pada bank bersama dengan uang kemudian akan dikembalikan lagi oleh bank sebagai bukti setor kas dan diarsipkan.

Untuk setiap consignor, bagian accounting akan menyetorkan kas ke bank atau melakukan transfer (setiap bulan) kemudian mengirimkan bukti tersebut pada consignor. Jumlah uang telah dikurangi dengan komisi sebesar 28%.

• Laporan penjualan per consignor juga akan di fax oleh bagian accounting kemudian laporan tersebut akan diarsipkan.

• Laporan penjualan toko, struk pembayaran lembar kedua, dan bukti setor lembar kedua juga akan diarsipkan.

Bagian Gudang:

• Gudang pada CV. Dekatama memiliki lokasi yang sama dengan toko CV. Dekatama (10Dencies).

• Bagian gudang menerima struk pembayaran lembar ketiga dari cashier.

• Bagian gudang akan membuat laporan pengeluaran barang toko. • Laporan pengeluaran barang toko terdiri dari dua lembar, yaitu:

- Lembar pertama: akan diarsipkan oleh bagian gudang bersama dengan struk pembayaran lembar ketiga.

- Lembar kedua: akan diberikan pada bagian accounting agar dapat dibandingkan.

• Bagian gudang meng-update kartu persediaan. 2. Penjualan pada Wholeseller

Bagian Marketing:

• Setelah wholeseller menentukan pilihan, maka Purchase Order (PO) akan dibuat lalu dikirim pada bagian marketing melalui fax. • Bagian marketing akan mencetak sales order (SO), kemudian SO

akan di-fax ke wholeseller sebagai bukti telah diterimanya PO dari wholeseller. SO diarsipkan seperti berikut ini:

- Lembar pertama: diberikan pada bagian accounting untuk diarsipkan.

- Lembar kedua: diarsipkan oleh bagian marketing bersama dengan PO.

- Lembar ketiga: diberikan pada bagian gudang sebagai dasar untuk membuat surat jalan.

Bagian Gudang:

• Bagian gudang menerima SO lembar ketiga dari bagian marketing. • Setelah menerima SO, maka bagian gudang akan menyiapkan

barang yang diperlukan.

• Setelah itu, bagian gudang akan membuat Delivery Order (DO). Kemudian bagian gudang akan memberikan konfirmasi pada bagian accounting agar invoice dapat dicetak.

• DO dicetak rangkap tiga, yaitu:

- Lembar pertama: diberikan pada bagian accounting untuk diarsipkan bersama dengan slip pengiriman barang yang diterima dari jasa pengiriman, copy SO, dan bukti transfer bank pertama kali (DP 50%) dari pelaggan.

- Lembar kedua: diberikan pada bagian gudang untuk diarsipkan bersama dengan SO lembar ketiga.

- Lembar ketiga: dikirimkan ke wholeseller bersama dengan barang, invoice, dan SO asli.

• Bagian gudang menerima SO lembar pertama dan invoice lembar pertama dari bagian accounting untuk dikirimkan bersamaan dengan barang dan DO tiga lembar. Pengiriman yang dilakukan menggunakan jasa pengiriman atau ekspedisi. Metode pencatatan biaya pengiriman adalah FOB Shipping Point.

• Jasa pengiriman atau ekspedisi akan menandatangani DO kemudian menyerahkan DO lembar pertama dan kedua beserta slip

pengiriman pada bagian gudang sebagai bukti bahwa barang tersebut telah dikirim.

• Bagian gudang akan membuat laporan pengeluaran barang dua rangkap, dimana lembar pertama akan diarsipkan oleh bagian gudang dan lembar kedua akan diberikan ke bagian accounting. • Bagian gudang meng-update kartu persediaan berdasarkan DO. • DO lembar pertama yang telah ditandatangani oleh jasa pengiriman

dan slip pengiriman akan diberikan pada bagian accounting untuk dirasipkan. DO lembar kedua akan diarsipkan oleh bagian gudang sebagai bukti barang tersebut telah dikirim.

Bagian Accounting:

• Bagian accounting menerima SO lembar pertama dari bagian marketing.

• Lalu bagian accounting akan memfotokopi SO lembar pertama. • Setelah menerima informasi dari bagian gudang bahwa barang telah

siap, maka bagian accounting akan membuat invoice.

• Invoice terdiri dari empat lembar, yang diarsipkan sebagai berikut: - Lembar pertama: akan diarsipkan sementara. Jika customer

telah melunasi tagihan invoice tersebut, maka bagian accounting akan mengirimkannya pada pelanggan sebagai tanda pelunasan. - Lembar kedua: diberikan pada bagian gudang untuk dikirimkan

- Lembar ketiga: digunakan sebagai dasar untuk mencatat kartu piutang per pelanggan dan dijadikan satu dengan kartu piutang tersebut.

- Lembar keempat: diarsipkan sementara oleh bagian accounting kemudian digunakan untuk pelaporan pajak.

• Setelah itu, bagian accounting akan mengkonfirmasi pada wholeseller agar pembayaran DP 50% dapat dilakukan.

• Bagian accounting akan mengecek transfer bank dari wholeseller dan mengarsipkan bukti transfer bank (DP) yang telah di-fax oleh wholeseller.

• Jika wholeseller telah membayar DP, maka bagian accounting akan memberikan invoice lembar kedua dan SO lembar pertama pada bagian gudang agar dapat dikirimkan bersama dengan barang. • Bagian accounting akan menerima DO lembar pertama (yang telah

ditandatangani oleh jasa pengiriman) bersama dengan slip pengiriman dari bagian gudang. DO lembar pertama dan slip pengiriman akan diarsipkan.

• Bagian accounting akan membuat laporan penjualan kredit.

• Bagian accounting menerima laporan pengeluaran barang dari bagian gudang.

• Kemudian bagian accounting akan membandingkan kedua laporan tersebut untuk melihat kesesuaiannya.

• Setelah itu, bagian accounting akan menerima pelunasan pembayaran dari wholeseller dan bukti trasfer dari wholeseller akan dikirim melalui fax. Wholeseller memiliki umur piutang yang berbeda-beda, seperti 30 hari atau 60 hari (sesuai dengan perjanjian).

• Bagian accounting akan mencatat pelunasan piutang tersebut dan mencetak laporan kemudian mengarsipkan bukti transfer bersama dengan DO lembar pertama, slip pengiriman, copy SO, dan bukti transfer bank pertama (DP 50%). Invoice lembar pertama akan dikirimkan ke pelanggan sebagai bukti pelunasannya.

3. Penjualan Konsinyasi (CV. Dekatama sebagai consignor) Bagian Marketing:

• Proses penjualan secara konsinyasi dimulai saat bagian marketing menentukan consignee dan produk apa saja yang akan dikonsinyasikan serta berapa jumlahnya.

• Setelah menentukan, maka bagian marketing akan mencetak Surat Permintaan Barang (SPB) rangkap tiga, yaitu:

- Lembar pertama: diarsipkan oleh bagian marketing. - Lembar kedua: diberikan pada bagian accounting. - Lembar ketiga: diberikan pada bagian gudang.

Bagian Gudang:

• Bagian gudang menerima SPB lembar ketiga dari bagian marketing. • Bagian gudang akan menyiapkan barang yang diminta. Kemudian

bagian gudang akan mencetak Delivery Order (DO) tiga lembar. DO berisikan daftar barang apa saja yang dikirim.

• Bagian gudang akan mengirimkan barang melalui jasa pengiriman atau ekspedisi bersama dengan DO tiga lembar.

• Kemudian jasa pengiriman atau ekspedisi akan menandatangani DO lalu memberikan DO lembar pertama dan kedua serta slip pengiriman barang pada bagian gudang.

• Setelah menerima dua lembar DO dan slip pengiriman maka DO lembar pertama dan slip pengiriman akan diberikan pada bagian accounting dan DO lembar kedua akan diarsip oleh bagian gudang. • Bagian gudang setiap bulannya menerima copy laporan konsinyasi

dari bagian accounting kemudian meng-update kartu persediaan. Copy laporan konsinyasi akan diarsipkan oleh bagian gudang.

• Copy laporan penjualan konsinyasi akan diarsipkan bersama SPB lembar ketiga, dan DO lembar kedua.

Bagian Accounting:

• Bagian accounting menerima SPB lembar kedua dari bagian marketing.

• Bagian accounting menerima DO lembar pertama yang telah ditandatangani oleh jasa pengiriman dan slip pengiriman dari bagian gudang.

• Dari dokumen–dokumen tersebut, bagian accounting kemudian membandingkannya untuk memastikan kebenarannya.

• SPB lembar kedua, DO lembar pertama dan slip pengiriman akan diarsipkan oleh bagian accounting.

• Setiap bulannya, consignee akan mengirimkan laporan penjualan barang konsinyasi dan bukti transfer atau setor bank melalui fax (setelah konfirmasi).

• Bagian accounting akan mengecek transfer di bank dan membuat copy laporan penjualan konsinyasi.

• Bagian accounting akan membuat jurnal yang berkaitan.

• Bagian accounting akan mengirimkan faktur penjualan lembar pertama sebagai bukti pelunasan yang telah dilakukan.

• Laporan penjualan konsinyasi yang diterima akan diarsipkan bersama dengan DO lembar pertama, SPB lembar kedua dan slip pengiriman oleh bagian accounting.

3.2.2 Rich Picture Sistem Yang Sedang Berjalan

3.2.2.1 Rich Picture Penjualan Tunai di Toko

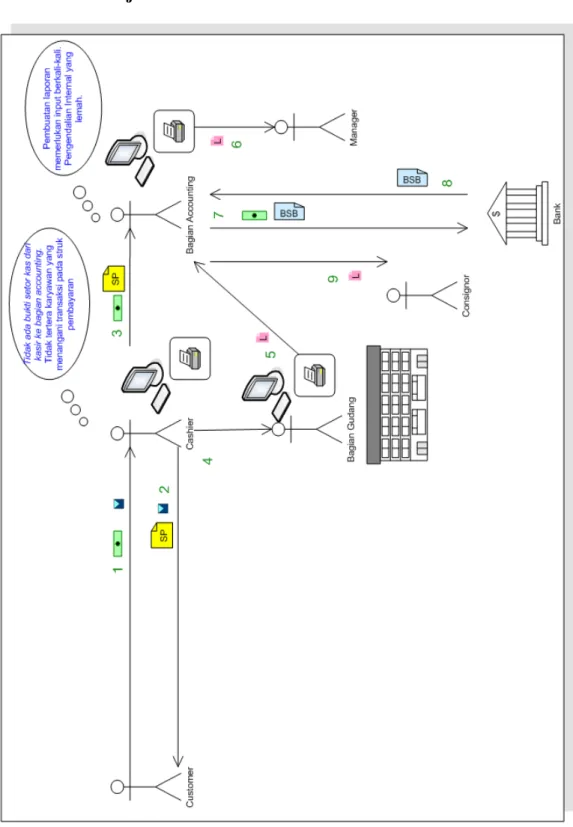

Rich Picture Definition:

1. Customer telah merasa cocok dan menyerahkan barang yang ingin dibeli tersebut beserta dengan uang untuk melakukan pembayaran.

2. Cashier akan meng-entry data barang kemudian mencetak struk pembayaran (tiga rangkap). Struk pembayaran lembar pertama diberikan pada customer bersama dengan barang yang telah dibeli.

3. Setiap harinya, cashier menyerahkan struk pembayaran lembar kedua dan uang pada bagian accounting.

4. Setiap harinya, cashier menyerahkan struk pembayaran lembar ketiga pada bagian gudang untuk meng-update data barang.

5. Bagian gudang akan mencetak laporan pengeluaran barang yang kemudian akan diberikan pada bagian accounting.

6. Bagian accounting yang telah menerima laporan pengeluaran barang dari bagian gudang, akan mencocokkan dengan laporan penjualan yang telah dibuatnya, lalu memberikan laporan penjualan tersebut pada manajer. 7. Setiap harinya, bagian accounting akan menyetorkan kas ke bank.

8. Bank memberikan bukti setor dan atau bukti transfer sebagai tanda kas telah disetorkan.

9. Setiap bulannya, bagian accounting akan mencetak laporan penjualan barang komisi dan dikirimkan pada consignor.

Kelemahan:

2. Pada struk pembayaran, tidak tertera karyawan yang bertanggung jawab atau yang menangani transaksi tersebut.

3. Untuk menghasilkan suatu laporan, membutuhkan waktu yang lama karena karyawan harus melakukan input berkali–kali.

4. Lemahnya pengendalian internal pada bagian accounting karena penyetoran, pengecekan, dan pencatatan dilakukan oleh satu orang yang sama.

3.2.2.2 Rich Picture Penjualan Kredit (pada Wholeseller)

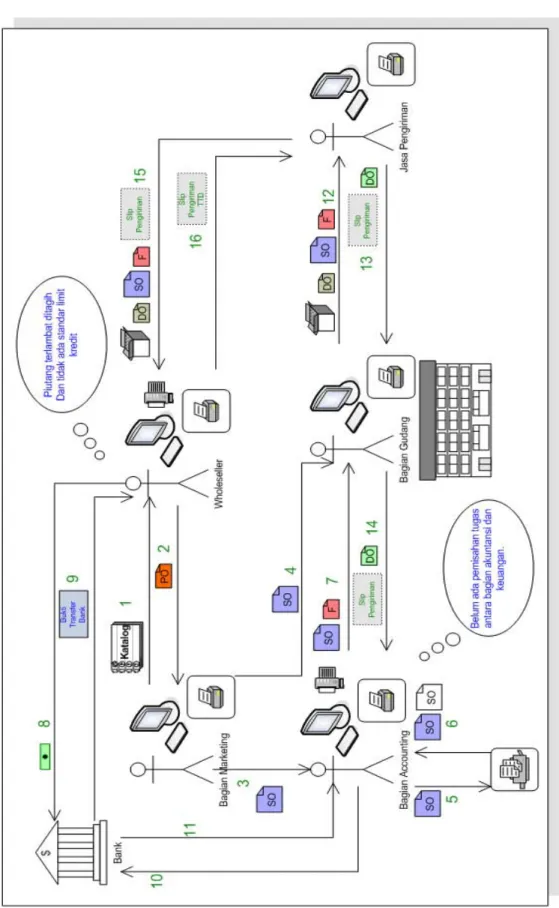

Rich Picture Definition:

1. Bagian marketing mengirimkan katalog produk baru pada wholeseller. 2. Wholeseller akan memilih produk apa saja yang ingin dibeli kemudian

membuat Purchase Order (PO) dan mengirimkannya pada bagian marketing.

3. Bagian marketing akan membuat Sales Order (SO) setelah PO diterima. SO lembar kedua akan disimpan oleh bagian marketing. SO lembar pertama akan diberikan pada bagian accounting sebagai dasar penagihan. 4. Bagian marketing memberikan SO lembar ketiga pada bagian gudang. 5. Bagian accounting meng-copy SO lembar pertama.

6. Bagian accounting akan mengarsipkan SO lembar pertama untuk sementara dan copy SO secara permanen.

7. Bagian accounting mencetak invoice, kemudian menyerahkannya pada bagian gudang bersama dengan SO lembar pertama.

8. Wholeseller akan melakukan pembayaran 50% dari total tagihan yang telah diberitahukan oleh bagian accounting. Pembayaran dapat berupa transfer atau setor kas.

9. Wholeseller menerima bukti transfer dari bank kemudian bukti tersebut di-fax ke bagian accounting untuk diarsipkan.

10.Bagian accounting akan mengecek transfer dari wholeseller.

11.Bagian accounting telah mengetahui jumlah transfer bank dari wholeseller.

12.Bagian gudang mengirimkan barang pada jasa pengiriman bersama dengan Delivery Order (DO), SO lembar pertama, dan invoice.

13.Jasa pengiriman akan menandatangani DO lalu menyerahkan DO lembar pertama dan kedua serta slip pengiriman lembar pertama pada bagian gudang.

14.Bagian gudang menyerahkan DO lembar pertama (yang sudah ditandatangani) dan slip pengiriman pada bagian accounting untuk diarsipkan. DO lembar kedua akan diarsipkan oleh bagian gudang.

15.Jasa pengiriman akan mengirimkan barang tersebut pada wholeseller bersama dengan DO lembar ketiga, SO lembar pertama, invoice, dan slip pengiriman.

16.Setelah slip pengiriman ditandatangani oleh wholeseller maka slip tersebut akan diarsipkan oleh jasa pengiriman sebagai bukti bahwa barang telah dikirim.

Kelemahan:

1. Terlambatnya penagihan piutang sehingga risiko piutang tak tertagih cukup besar.

2. Adanya piutang pelanggan yang menumpuk karena tidak ada standar limit kredit.

3. Lemahnya pengendalian internal pada bagian accounting karena penyetoran, pengecekan, dan pencatatan dilakukan oleh satu orang yang sama.

3.2.2.3 Rich Picture Penjualan Konsinyasi (sebagai Consignor)

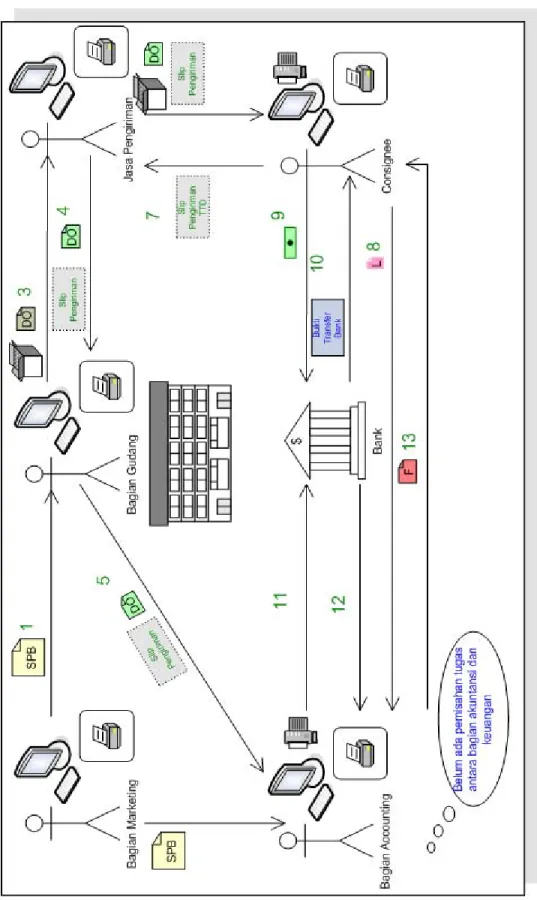

Rich Picture Definition:

1. Bagian marketing menentukan barang konsinyasi kemudian mencetak Surat Permintaan Barang (SPB) tiga rangkap. Lembar pertama akan diarsipkan oleh bagian marketing kemudian lembar ketiga diberikan pada bagian gudang sebagai dasar untuk mengeluarkan barang.

2. Bagian marketing memberikan SPB lembar kedua pada bagian accounting.

3. Bagian gudang menyiapkan barang dan mencetak Delivery Order (DO) tiga rangkap kemudian mengirimkan pada wholeseller melalui jasa pengiriman.

4. Jasa pengiriman akan menandatangani DO kemudian DO lembar pertama dan kedua diberikan pada bagian gudang bersama dengan slip pengiriman.

5. Bagian gudang akan mengarsipkan DO lembar kedua dan DO lembar pertama bersama dengan slip pengiriman diberikan pada bagian accounting.

6. Jasa pengiriman mengirimkan barang pada wholeseller bersama dengan DO lembar ketiga dan slip pengiriman.

7. Wholeseller menandatangani slip pengiriman kemudian mengembalikannya pada jasa pengiriman untuk diarsipkan dan sebagai bukti bahwa barang telah dikirim.

8. Wholeseller akan mengirimkan laporan penjualan konsinyasi setiap bulannya pada bagian accounting.

9. Wholeseller membayar hasil penjualan kosinyasi yang sudah dipotong komisi. Pembayaran dapat berupa setor kas atau transfer bank.

10.Wholeseller akan menerima bukti transfer dari bank lalu bukti tersebut akan di-fax ke bagian accounting.

11.Bagian accounting akan mengecek transfer dari wholeseller.

12.Bagian accounting telah mengetahui jumlah transfer bank dari wholeseller.

13.Bagian accounting akan membuat faktur penjualan dan mengirimkannya pada consignee.

Kelemahan:

1. Lemahnya pengendalian internal pada bagian akuntansi dan keuangan yang dijadikan satu sehingga penerimaan, pengecekan, dan pencatatan penerimaan kas dilakukan oleh satu orang.

3.2.3 Flow Chart Sistem yang Sedang Berjalan

3.2.3.1 Flow Chart Penjualan Tunai di Toko

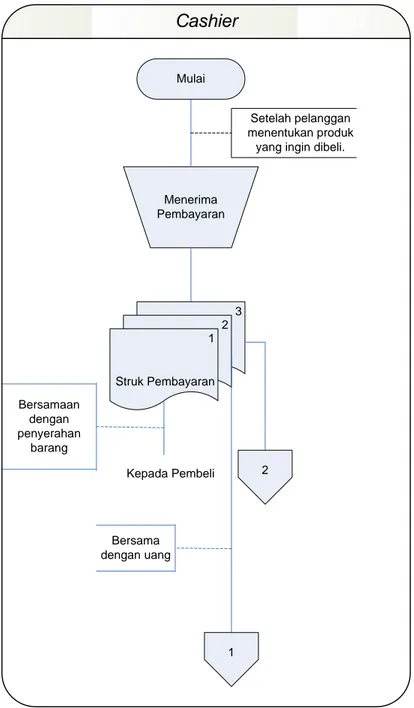

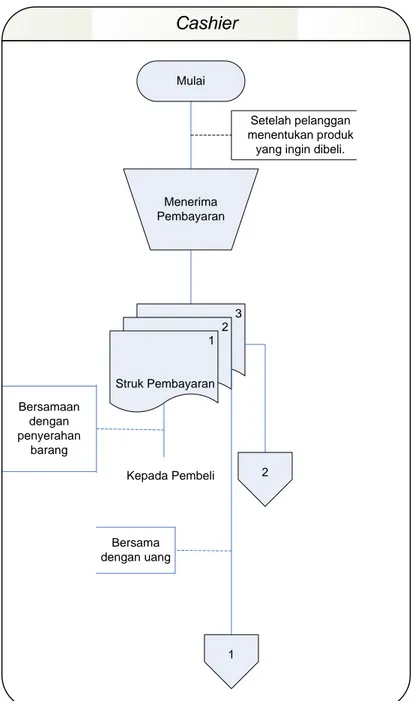

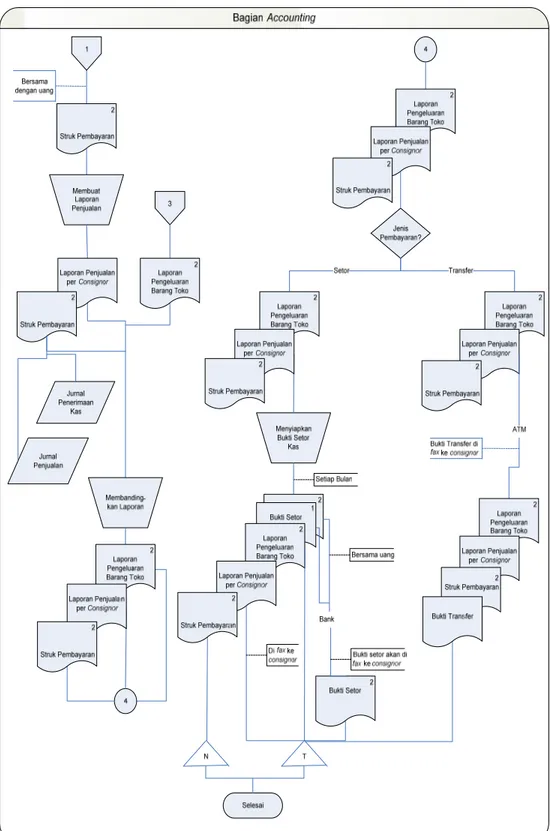

3.2.3.1.1 Barang Sendiri Menerima Pembayaran 3 2 1 Struk Pembayaran Kepada Pembeli Bersamaan dengan penyerahan barang Cashier 1 2 Mulai Bersama dengan uang Setelah pelanggan menentukan produk

yang ingin dibeli.

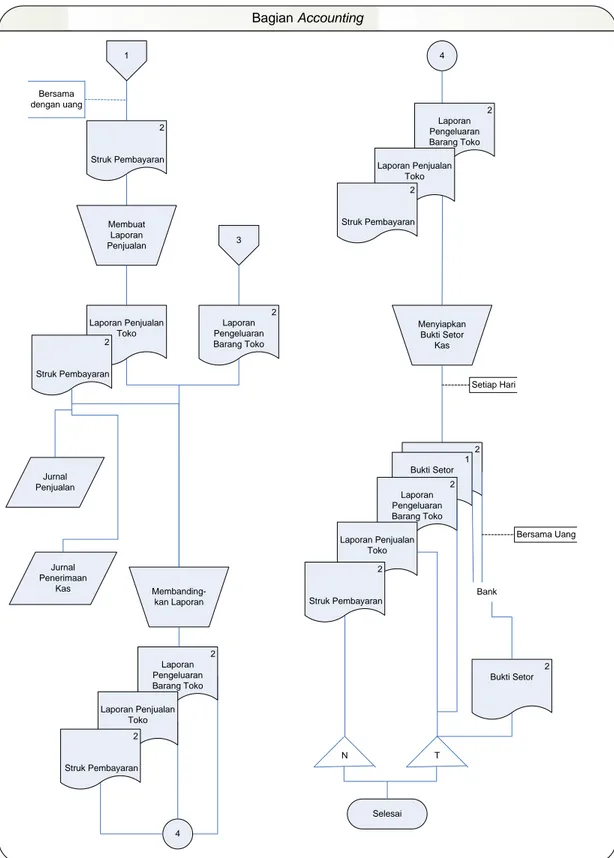

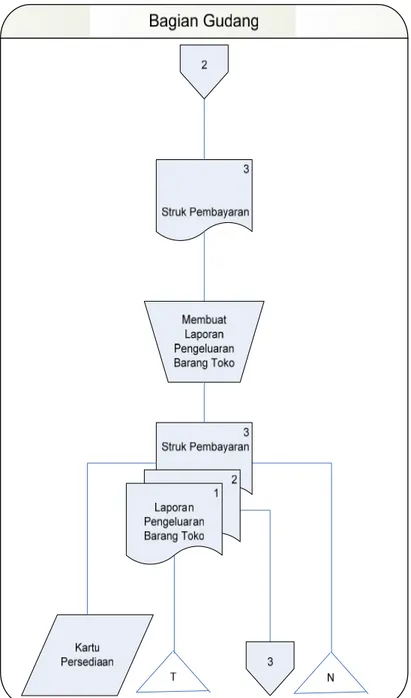

Bagian Accounting 2 Struk Pembayaran T Selesai 1 3 N Setiap Hari Membuat Laporan Penjualan Laporan Penjualan Toko 2 Laporan Pengeluaran Barang Toko Membanding-kan Laporan 4 4 Menyiapkan Bukti Setor Kas 2 1 Bukti Setor 2 Laporan Pengeluaran Barang Toko Laporan Penjualan Toko Bank 2 Bukti Setor Bersama dengan uang 2 Struk Pembayaran 2 Laporan Pengeluaran Barang Toko Laporan Penjualan Toko 2 Struk Pembayaran 2 Laporan Pengeluaran Barang Toko Laporan Penjualan Toko 2 Struk Pembayaran 2 Struk Pembayaran Jurnal Penjualan Jurnal Penerimaan Kas Bersama Uang

3.2.3.1.2 Barang Komisi Menerima Pembayaran 3 2 1 Struk Pembayaran Kepada Pembeli Bersamaan dengan penyerahan barang Cashier 1 2 Mulai Bersama dengan uang Setelah pelanggan menentukan produk

yang ingin dibeli.

3.2.3.2 Flow Chart Penjualan Kredit (pada Wholeseller) Mulai N Dari Pelanggan Bagian Marketing 1 2 3 2 1 Sales Order Membuat Sales Order Purchase Order (PO) Purchase Order (PO) Di fax ke customer

3.2.3.3 Flow Chart Penjualan Konsinyasi (sebagai Consignor) Mulai Bagian Marketing 1 2 N 3 2 1 SPB

3.2.4 Permasalahan yang Dihadapi dalam Sistem Informasi Akuntansi Penjualan, Piutang, dan Penerimaan Kas, Beserta Usulan untuk Mengatasinya

1. Terlambatnya penagihan piutang dan terjadinya piutang yang sudah jatuh tempo namun belum dibayar (telat bayar) atau bahkan tidak tertagih karena pengecekan dilakukan secara manual atau satu–persatu sehingga pengawasan terhadap sistem yang berjalan menjadi berkurang.

Penyebabnya adalah bagian accounting melakukan pengecekan piutang pelanggan secara satu per satu dengan cara melihat arsip – arsip yang ada.

Akibatnya adalah adanya kemungkinan piutang pelanggan yang terlewatkan sehingga telat ditagih, dan bila diteruskan kemungkinan piutang tersebut menjadi benar–benar tidak tertagih (bad debt).

Rekomendasinya adalah merancang sistem informasi yang mampu menampilkan daftar piutang pelanggan yang akan jatuh tempo dan yang sudah jatuh tempo sehingga memudahkan dalam melaksanakan penagihan.

2. Tidak adanya standar pasti mengenai limit kredit per customer dan lemahnya pengendalian internal untuk otorisasi kredit pada prosedur penjualan.

Penyebabnya adalah tidak adanya penetapan limit kredit untuk setiap pelanggan yang digunakan sebagai dasar dalam memberikan persetujuan kredit pada pelanggan. Selain itu, pemberian kredit tidak melalui otorisasi pihak yang berwenang.

Akibatnya adalah risiko terjadinya piutang yang menumpuk pada satu pelanggan akan meningkat dan lambat laun risiko terjadinya piutang tidak tertagih (bad debt) akan ikut meningkat karena pelanggan dapat terus membeli barang dengan terus berhutang.

Rekomendasinya adalah merancang kriteria limit kredit pelanggan yang disertai dengan pengecekan dan otorisasi lebih lanjut apabila pelanggan yang over limit tetap ingin membeli secara kredit. Setiap pelanggan memiliki kriteria yang berbeda – beda dan penilaiannya dilakukan oleh bagian kredit. Kriteria – kriteria yang digunakan untuk menilai pelanggan baru yaitu: karakteristik, kapasitas, kapital, kolateral, dan kondisi si pelanggan. Selain itu, bila saldo limit pelanggan lebih kecil dari pada total penjualan yang akan dilakukannya, maka staf bagian kredit harus meminta otorisasi pada manajer kredit mengenai transaksi tersebut. Manajer Kredit akan mencetak Surat Persetujuan Kredit yang isinya mengenai pernyataan manajer atas transaksi pelanggan tersebut. Manajer dapat memilih untuk menyetujui, tidak menyetujui atau menyetujui dengan syarat seperti umur piutang pelanggan tidak boleh lebih dari 30 hari, dan seterusnya.

3. Lemahnya pengendalian internal pada bagian accounting dimana penerimaan kas, penyetoran kas ke bank, pengecekan transfer bank, dan pencatatannya dilakukan oleh satu orang yang sama.

Penyebabnya adalah tidak adanya kebijakan yang mengatur pemisahan tugas dan tanggung jawab yang jelas antara fungsi yang

menerima, menyetor, mengecek transfer, dan melakukan pencatatan kas, yang semestinya melibatkan orang yang berbeda.

Akibatnya adalah lemahnya pengendalian internal atas prosedur yang berkaitan dengan penerimaan kas sehingga membuka kesempatan bagi karyawan bagian accounting untuk melakukan kecurangan yang didukung dengan kemampuan mengubah catatan akuntansi untuk menutupi kecurangan yang dilakukannya. Selain itu, walaupun tidak terjadi kecurangan, tetapi tidak ada cek silang, sehingga terdapat kemungkinan pencatatan atau penyetoran kas dalam jumlah yang salah.

Rekomendasinya adalah merancang sebuah sistem informasi dimana setiap orang memiliki level akses yang berbeda, sesuai dengan tingkatannya. Jadi antara bagian keuangan dengan bagian akuntansi akan dipisahkan tugas dan wewenangnya.

4. Tidak adanya bukti setor kas dari cashier ke bagian accounting.

Penyebabnya adalah sistem yang berjalan belum menghasilkan atau menggunakan bukti setor kas dari cashier ke bagian accounting sebagai bukti bahwa uang penjualan yang diterima oleh bagian accounting sudah sesuai dengan penjualan pada hari tersebut, jadi hanya berdasarkan kepercayaan semata.

Akibatnya adalah jika terjadi kekeliruan jumlah uang yang disetorkan oleh cashier kepada bagian accounting maka tidak ada bukti tertulis yang dapat dijadikan acuan, sehingga kekeliruan tersebut tidak dapat dibuktikan. Lambat laun, hal ini bisa menjadi masalah, karena jika

sering terjadi masalah seperti ini, perusahaan akan dirugikan dan tidak bisa menuntut pada salah satu pihak.

Rekomendasinya adalah merancang suatu sistem yang dapat menghasilkan bukti setor kas dari cashier kepada bagian keuangan (bukan bagian accounting lagi karena pada sistem yang diusulkan, bagian keuangan dan accounting dipisah).

5. Pada struk pembayaran yang diterima oleh customer toko, tidak tercantum nama karyawan (cashier) yang bertanggung jawab, sehingga bila terjadi masalah sulit untuk melacaknya.

Penyebabnya adalah sistem yang berjalan belum memiliki kemampuan untuk mengetahui person in charge saat transaksi tersebut terjadi.

Akibatnya adalah bila terjadi masalah seperti uang kembali yang kurang atau salah input data (kode barang, harga atau kelebihan menginput kuantitas), maka customer toko akan mengalami hambatan saat melakukan protes karena tidak mengetahui siapa yang melakukan kesalahan tersebut.

Rekomendasinya adalah pada perancangan sistem yang disulkan nantinya akan dibuat suatu aplikasi form login sehingga pada saat cetak struk pembayaran, user name karyawan juga ikut tercetak. Jadi bila nanti terjadi masalah, managemen perusahaan dapat langsung menghubungi karyawan yang terkait dengan transaksi tersebut.

6. Terjadinya retur penjualan (di toko) tanpa menggunakan dokumen pencatatan.

Penyebabnya adalah tidak adanya prosedur resmi yang mengatur mengenai retur penjualan yang dilakukan oleh pelanggan, selain itu penerimaan retur ini berdasarkan pada kepercayaan dan tidak dilakukannya pencatatan apapun.

Akibatnya adalah terdapat kemungkinan terjadinya masalah mengenai jumlah persediaan yang ada. Jadi jumlah persediaan mungkin saja tidak sama dengan dokumen – dokumen yang ada. Pada saat terjadinya penjualan di toko, bagian cashier akan mencetak struk pembayaran yang berisi kode barang, nantinya struk pembayaran (rangkap ketiga) ini akan digunakan oleh bagian gudang sebagai dasar untuk pengurangan persediaan. Dan bila terjadi retur namun tidak memiliki pencatatan apapun, akan mengakibatkan jumlah persediaan yang sebenarnya ada di gudang tidak sama dengan kartu persediaan. Hal ini nantinya akan menimbulkan masalah yang rumit, dan bisa saja, karyawan bagian gudang akan melakukan kecurangan.

Rekomendasinya adalah perancangan sistem yang diusulkan nantinya akan menghasilkan dokumen retur penjualan, dan dokumen tersebut akan terintegrasi dengan database sehingga data persediaan pun akan langsung ter-update dengan sendirinya.

7. Proses pembuatan laporan membutuhkan input berkali–kali, sebagai contoh: untuk menghasilkan laporan penjualan umum toko, bagian

accounting akan menginput satu–persatu nomor struk, kode barang, kode kategori, group, nama barang, harga, dan jumlah barang dibeli. Hal ini membutuhkan waktu yang lama belum lagi untuk menghasilkan laporan yang lainnya juga harus melakukan input data yang tidak sedikit. Situasi yang seperti ini dapat menghambat kinerja managemen dalam mengambil keputusan.

Penyebabnya adalah sistem yang berjalan belum memiliki integrasi antar data sehingga karyawan harus melakukan input satu–persatu dan ini memakan waktu yang tidak sebentar.

Akibatnya adalah proses untuk menghasilkan laporan memakan waktu yang tidak sebentar, sedangkan managemen membutuhkan laporan tersebut untuk sesegera mungkin mengambil keputusan. Selain itu, laporan yang dihasilkan menjadi kurang detail dan tentunya hal ini bisa menjadi informasi yang ambigu bagi managemen.

Rekomendasinya adalah perancangan sistem yang diusulkan telah memiliki integrasi data sehingga karyawan tidak perlu input data terlalu banyak seperti sebelumnya. Karyawan yang memiliki hak akses terhadap laporan tersebut akan memilih laporan apa yang ingin dihasilkan kemudian karyawan akan memilih periode tanggal laporan dihasilkan lalu menekan tombol cetak, dan laporan tersebut akan tercetak. Hal ini akan menghemat waktu karyawan, sehingga proses bisnis dapat berjalan lebih baik.

Tabel 3.1 Control Matrix Prosedur Penjualan, Piutang, dan Penerimaan Kas

Control Goals of the OE/S Business Process

Recommended Control Plans

Control goals of the Operations

Process Control Goals of the Information Process

Ensure Effective of Operations

Ensure Efficient Employ ment of Resourc es Ensure Security of Resources For Sales Inputs For Sales, Receivabels and Inventory Master Data For Receivables Input A B C D E F IV IC IA UC UA IV IC I A Present Control P-1 adanya pengarsipan dokumen di tiap bagian yang membuat dokumen tersebut P-1 P-1 P-2 adanya sistem yang membantu untuk pencetakkan struk P-2 P-2 P-2 P-2 P-3 adanya crosscheck laporan dari bagian P-3 P-3

P-4 adanya bukti

setor uang ke bank P-4 P-4

P-5 adanya update status piutang per

customer

P-5 P-5

P-6 adanya

crosscheck

dokumen fisik dan data status piutang

customer oleh bagian accounting sebelum pembukuan P-6 P-7 adanya penyetoran kas yang rutin setap hari

P-7

Missing Control

M-1 tidak adanya bukti setor kas dari

cashier ke bagian

accounting

M-1

M-2 tidak ada nama cashier pada struk pembayaran

penyetoran kas dilakukan oleh satu orang

M-3 M-3

M-4 pembuatan laporan yang lama karena menggunakan Microsoft Excel M-4 M-4 M-4 M-4 M-5 data yang disimpan hanya bisa dibaca dan

di-update secara manual M-5 M-5 M-5 M-5 M-5 M-5 M-5 M-6 tidak adanya standard limit kredit tiap pelanggan M-6 M-6 M-7 pengecekan status piutang pelanggan yang masih manual M-7 M-7 M-8 tidak adanya prosedur standar mengenai retur penjualan M-8 M-8 Legend Effectiveness

B: Penyetoran kas yang tepat waktu IC = Input Completeness

C: Penagihan dan pembayaran piutang customer tepat waktu IA = Input Accuracy

D: Pembuatan laporan yang tepat waktu UC = Update Completeness

E: Pemisahan tanggung jawab yang jelas UA = Update Accuracy

Tabel 3.2 Temuan dan Rekomendasi

No Temuan Rekomendasi

M1 Tidak adanya bukti setor kas dari kasir ke bagian accounting.

Sistem yang diusulkan akan memiliki kemampuan untuk menghasilkan bukti setor kas yang akan dicetak oleh bagian keuangan saat kas diterima dari kasir toko.

M2 Tidak adanya kode karyawan yang tertera pada dokumen struk pembayaran.

Sistem yang diusulkan akan men-generate kode kasir ketika login pertama kali sehingga pada saat pencetakan struk, kode kasir tersebut tertera di dalamnya.

M3 Pencatatan, penyimpanan, dan penyetoran kas dilakukan oleh satu orang.

Sistem yang diusulkan akan dirancang dengan menggunakan level akses yang berbeda – beda sesaui dengan tingkatannya sehingga terdapat pemisahan tugas antara bagian accounting dengan bagian keuangan, jadi bagian accounting yang akan melakukan pencatatan dan bagian keuangan yang akan menerima dan menyetor kas serta melakukan penagihan piutang.

menggunakan Microsoft Excel. laporan dengan lebih cepat yaitu dengan cara mengambil data dari

database–database yang berkaitan kemudian menampilkannya sesuai dengan keinginan pengguna.

M5 Data yang disimpan hanya bisa dibaca dan di-update secara manual.

Sistem yang diusulkan akan memiliki kemampuan untuk meng-update

langsung database yang terkait dengan transaksi tersebut. M6 Tidak adanya standard limit kredit setiap

pelanggan.

Sistem yang diusulkan akan memiliki kemampuan untuk memberikan perkiraan limit kredit bagi setiap pelangan berdasarkan kriteria–kriteria tertentu yang juga berdasarkan kesepakatan dengan CV. Dekatama. Pelanggan lama dan pelanggan baru akan memiliki kriteria yang berbeda. Untuk pelanggan baru akan menggunakan kriteria 5C (karakter, kapasitas, capital, kolateral, dan kondisi) sedangkan untuk pelanggan lama akan ditambahkan beberapa kriteria yaitu frekuenasi penjualan, besarnya penjualan, dan ketertiban pembayaran.

Sehingga penagihan piutang pelanggan dapat berjalan lebih mudah. M8 Tidak adanya pencatatan bila terjadi retur

penjualan di toko.

Pada sistem yang diusulkan ada penetapan kriteria–kriteria untuk menentukan apakah retur dapat diterima atau tidak, salah satu kriteria yang digunakan adalah rentang waktu pengembalian barang yang tidak boleh lebih dari dua hari setelah tanggal yang tertera pada struk. Nantinya sistem akan mengecek tanggal berapa transaksi penjualan dilakukan dan disesuaikan dengan tanggal retur diterima. Jika rentang waktunya tidak sesuai dengan ketentuan yang telah ditetapkan oleh perusahaan, maka retur tidak dapat diterima dengan alasan apapun. Sistem yang diusulkan juga memiliki kemampuan untuk menghasilkan dokumen surat retur penjualan.