TRADISIKU

Oleh

IDA NURUL FITRI

H24080114

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2012

TRADISIKU

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

Pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh :

IDA NURUL FITRI

H24080114

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2012

IDA NURUL FITRI. H24080114. Penerapan Cost-Volume-Profit Analysis Dalam Meningkatkan Laba Pada UKM Batik Bogor Tradisiku. Dibawah bimbingan FARIDA RATNA DEWI.

Perkembangan dunia usaha diikuti pula kebijakan pemerintah dalam mendorong pertumbuhan perekonomian pada dunia industri mendukung persaingan ketat. Diperlukan adanya penanganan dan pengelolaan yang baik oleh UKM. Terdapat tiga faktor yang memiliki keterkaitan satu sama lain dalam pencapaian laba perusahaan yaitu biaya, volume penjualan, dan harga jual, yang dapat disebut sebagai analisis biaya-volume-laba atau Cost-Volume-Profit (CVP) Analysis. UKM Batik Bogor Tradisiku yang merupakan usaha kecil menengah di Kota Bogor dengan menyediakan sebuah pusat kerajinan batik yang dapat menjadi sumberdaya wisata untuk meningkatkan nilai jual batik khas Kota Bogor.

Penelitian ini bertujuan untuk (1) Mengetahui dan menganalisis biaya-biaya operasional yang terjadi pada UKM, (2) Mengetahui dan menganalisis pertumbuhan penjualan produk, (3) Menganalisis penerapan CVP pada perusahaan berdasarkan pertumbuhan biaya-biaya operasional dan pertumbuhan penjualan produk. Metode pengumpulan data dilakukan dengan menggunakan sumber data primer dan sekunder yang berasal dari pihak UKM dan literatur.

Berdasarkan hasil analisis CVP bahwa BEP pada tahun 2010 (periode Mei – Desember 2010) untuk kain batik tulis adalah Rp 19.327.060,00 dengan unit titik impas 49 unit. BEP kain batik cap adalah Rp 128.783.478,00 dengan unit titik impas 805 unit. BEP kain printing sebesar Rp 213.374.634,00 dengan unit titik impas 3.283 unit. Sedangkan pada tahun 2011 BEP untuk kain batik tulis adalah Rp 95.657.227,00 dengan unit titik impas 171 unit. BEP kain batik cap adalah Rp 203.863.544,00 dengan unit titik impas 957 unit. BEP kain printing sebesar Rp 172.116.722,00 dengan unit titik impas 2.207 unit.

Berdasarkan seluruh data dapat disimpulkan bahwa CVP analysis dapat diterapkan pada UKM Batik Bogor Tradisiku, sehingga dapat diketahui besarnya penjualan ataupun unit yang harus dicapai dalam break even point. UKM Batik Bogor Tradisiku dapat memeroleh laba yang ditargetkan dengan meningkatkan kapasitas penjualan sesuai dengan perhitungan dalam persamaan titik impas. Diperlukan adanya strategi pemasaran dengan promosi melalui media cetak dan elektronik dan peningkatan kapasitas produksi guna meningkatkan kapasitas usaha.

Nama : Ida Nurul Fitri NIM : H24080114 Menyetujui, Pembimbing

(Farida Ratna Dewi, SE, MM.) NIP : 19710307 200501 2 001 Mengetahui, Ketua Departemen : (Dr.Ir.Jono M.Munandar, MSc.) NIP : 19610123 198601 1 002 Tanggal Lulus :

iv

RIWAYAT HIDUP

Penulis memiliki nama lengkap Ida Nurul Fitri yang dilahirkan pada tanggal 6 Mei 1990 di Bandung. Penulis merupakan anak kedua dari dua bersaudara pasangan Bapak Drs. Eddy Mistam Setiawan, MM dan Ibu Atin Suprihatin. Penulis menempuh pendidikan formal pada Sekolah Dasar Negeri Puspiptek tahun 1996 dan lulus pada tahun 2002. Kemudian penulis melanjutkan pendidikan ke Sekolah Menengah Pertama Negeri 8 Tangerang Selatan dan lulus pada tahun 2005 dan menamatkan pendidikan menengah atas pada Sekolah Menengah Atas Negeri 2 Tangerang Selatan pada tahun 2008.

Pada tahun 2008, penulis diterima di Institut Pertanian Bogor melalui jalur SNMPTN (Seleksi Nasional Masuk Perguruan Tinggi Negeri), penulis diterima di Departemen Manajemen, Fakultas Ekonomi dan Manajemen. Pada masa perkuliahan, penulis aktif dalam berbagai kegiatan kepanitiaan dan organisasi mahasiswa. Penulis tergabung sebagai Sekretaris Departemen Komunikasi dan Informasi, Badan Eksekutif Mahasiswa Fakultas Ekonomi dan Manajemen (BEM FEM IPB) Kabinet ORASI pada tahun 2010. Penulis juga tergabung sebagai staf ahli Audit Internal, Badan Eksekutif Mahasiswa Fakultas Ekonomi dan Manajemen (BEM FEM IPB) Kabinet SINERGI pada tahun 2011. Penulis juga dipercaya memegang beberapa jabatan sebagai Ketua Pelaksana dan Anggota Divisi pada beberapa acara di himpunan profesi dan BEM FEM IPB. Penulis juga pernah mengikuti magang atau pelatihan kerja di MSIG (Mitsui-Sumitomo Insurance Group).

v

KATA PENGANTAR

Alhamdulillah segala puji dan syukur senantiasa dipanjatkan atas kehadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya kepada penulis dalam menyusun skripsi yang berjudul “Penerapan Cost-Volume-Profit (CVP) Analysis dalam Meningkatkan Laba Pada UKM Batik Bogor Tradisiku”. Shalawat serta salam tercurah kepada Rasulullah SAW beserta para keluarga, sahabat serta para pengikutnya hingga akhir zaman.

Skripsi ini membahas tentang analisis titik impas dan proporsi kuantitas penjualan antara kain batik tulis, cap, dan printing pada UKM Batik Bogor Tradisiku dengan tujuan untuk mendapatkan laba yang maksimum. Titik impas dan jumlah kuantitas penjualan kain batik diperhitungkan dengan menggunakan metode analisis CVP (Cost Volume Profit Analysis). Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penulis menyadari bahwa skripsi ini masih terdapat banyak kekurangan. Oleh karena itu penulis mengharapkan saran dan kritik yang bersifat membangun dari berbagai pihak. Penulis memohon maaf atas segala kekurangan yang terdapat pada skripsi ini. Semoga skripsi ini dapat bermanfaat bagi kita semua.

Bogor, Maret 2012

vi

UCAPAN TERIMA KASIH

Penulis menyadari bahwa skripsi ini tidak akan dapat tersusun tanpa bantuan berbagai pihak. Oleh karena itu, penulis menyampaikan ucapan terima kasih yang sebesar-besarnya kepada :

1. Orang tua tercinta Drs. Eddy Mistam Setiawan, MM dan Atin Suprihatin beserta kakak tersayang Anna Hanafiah, SP yang telah membantu penulis untuk dapat terus belajar dan selalu mendoakan penulis serta memberi semangat dan bantuan baik moril dan materil, sehingga penulis dapat menyelesaikan studi dan penulisan skripsi ini.

2. Ibu Farida Ratna Dewi, SE, MM selaku dosen pembimbing skripsi yang telah banyak meluangkan waktunya untuk memberikan bimbingan, ilmu, saran, dan pengarahan kepada penulis dalam proses penyusunan dan penyelesaian skripsi ini.

3. Bapak Dr. Ir. Abdul Kohar Irwanto,M.Sc dan Ibu Hardiana Widyastuti, S.Hut selaku dosen penguji sidang yang telah meluangkan waktunya menjadi penguji sidang serta memberikan bimbingan dan saran dalam penulisan skripsi ini.

4. Dr. Ir. Jono M. Munandar, M.Sc selaku Kepala Departemen Manajemen Fakultas Ekonomi dan Manajemen IPB.

5. Seluruh staf pengajar dan karyawan/wati Departemen Manajemen, FEM IPB yang telah membantu memfasilitasi segala keperluan kuliah dan birokrasi yang harus diselesaikan oleh penulis.

6. Pemilik beserta karyawan Batik Bogor Tradisiku, Mba Lisha, Bapak dan Ibu Siswaya, Teh Eva, A Ian, Le Oka, dan A Bana yang telah memberikan izin melakukan penelitian dan memberikan informasi dalam proses penelitian. 7. Tonny Ari Wibowo yang telah memberikan dukungan dan semangat dalam

penyusunan skripsi ini serta telah menemani hari-hari penulis selama masa perkuliahan.

8. Sahabat-sahabat GNBH tercinta Amelia Putri Saadiah, Anugerah Dewi, Risyayana Ersya, Regita Van Empel, Fitriannisa, dan Raysah Yunita Rahma

vii

serta Anggara Hidayat, terima kasih atas segala canda tawa, kasih sayang, pengalaman dan kisah yang tidak akan terlupakan.

9. Sahabat-sahabat sepanjang masa Dina Restiana, Fitria Purnamasari, dan Siti Suri Printiasri yang telah menjadi sahabat terbaik penulis dari masa sekolah hingga bangku perkuliahan.

10. Teman – teman satu bimbingan Dewi, Nabila, Anggara, Tanti, dan Fuji, terima kasih atas segala bantuan, kebersamaan, dan semangatnya selama penyusunan skripsi ini. Amel dan Saci teman satu objek penelitian atas kebersamaannya selama penelitian. Ka Mevi atas kesediaan meluangkan waktunya untuk penulis dalam proses pengerjaan skripsi ini.

11. Sahabat - sahabat Putri Bunda dan Tri Dara tersayang Ayay, Sike, Mutia, Mepi, Fanny, Antin, Rida, Diara, dan Ka Upi, terimakasih telah menjadi teman satu atap yang baik dan mendengar segala keluh kesah penulis.

12. Keluarga besar BEM FEM IPB Kabinet Orasi dan Sinergi yang telah mengajarkan arti kebersamaan dan pentingnya perjuangan selama masa perkuliahan.

13. Keluarga besar “The Managers” Manajemen 45, terima kasih atas kebersamaan selama 3 tahun ini, semoga silaturahmi kita tetap terjaga. We’re The Super Managers.

Semua pihak yang telah membantu penulis selama proses penyelesaian penulisan skripsi. Semoga Allah SWT memberikan pahala atas segala kebaikannya.

Selama proses penelitian dan penyusunan skripsi ini, banyak hal yang telah didapat oleh penulis. Tidak hanya yang berkaitan dengan bidang penelitian, tapi juga berbagai masukan yang dapat membuat perkembangan bagi diri penulis. Akhir kata penulis berharap semoga skripsi ini dapat memberikan manfaat bagi para pembaca dan pihak-pihak yang berkepentingan.

Bogor, Maret 2012 Penulis

viii

DAFTAR ISI

Halaman RINGKASAN

DAFTAR RIWAYAT HIDUP ... iv

KATA PENGANTAR ... ... v

UCAPAN TERIMAKASIH ... ... vi

DAFTAR ISI ... ... viii

DAFTAR TABEL ... ... x

DAFTAR GAMBAR ... ... xii

DAFTAR LAMPIRAN ... ... xiii

I. PENDAHULUAN ... 1 1.1 Latar Belakang ... 1 1.2 Rumusan Masalah ... 3 1.3 Tujuan Penelitian ... 3 1.4 Manfaat Penelitian ... 4 1.5 Ruang Lingkup ... 5

II. TINJAUAN PUSTAKA ... 6

2.1 Batik ... 6

2.1.1 Pengertian Batik ... 6

2.1.2 Perlengkapan Batik ... 6

2.2 Konsep Usaha Kecil dan Menengah ... 8

2.2.1 Definisi Usaha Kecil dan Menengah... 8

2.2.2 Bidang atau Jenis Usaha Kecil ... 8

2.2.3 Kelebihan dan Kelemahan Usaha Kecil ... 10

2.3 Konsep Biaya ... 11

2.3.1 Pengertian Biaya ... 11

2.3.2 Klasifikasi Biaya ... 11

2.4 Konsep Analisis Biaya – Volume – Laba ... 13

2.5 Konsep Titik Impas ... 14

2.5.1 Pengertian Titik Impas ... 14

2.5.2 Pendekatan dalam Penentuan Titik Impas ... 14

2.5.3 Manfaat Analisis Titik Impas ... 15

2.6 Penelitian Terdahulu ... 15

III. METODE PENELITIAN ... 18

3.1 Kerangka Penelitian ... 18

3.2 Lokasi dan Waktu Penelitian ... 20

3.3 Pengumpulan Data ... 20

ix

IV. HASIL DAN PEMBAHASAN ... 23

4.1 Sejarah UKM Batik Bogor Tradisiku ... 23

4.2 Struktur Organisasi UKM Batik Bogor Tradisiku ... 24

4.3 Jenis-Jenis Kain Batik pada UKM Batik Bogor Tradisiku ... 26

4.3.1 Batik Tulis ... 26

4.3.2 Batik Cap ... 26

4.3.3 Kain Printing ... 26

4.4 Volume Operasional Penjualan ... 26

4.4.1 Volume Penjualan ... 26

4.4.2 Biaya-Biaya UKM Batik Bogor Tradisiku ... 31

4.4.3 Perhitungan Laba ... 38

4.4.4 Analisis Biaya ... 39

4.5 Analisis Break Even Point ... 53

4.5.1 Analisis Break Even Point Pada Caturwulan 1 ... 55

4.5.2 Analisis Break Even Point Pada Caturwulan 2 ... 57

4.5.3 Analisis Break Even Point Pada Caturwulan 3 ... 58

4.5.4 Analisis Break Even Point Pada Caturwulan 4 ... 61

4.5.5 Analisis Break Even Point Pada Caturwulan 5 ... 63

4.5.6 Analisis Break Even Point Pada Tahun 2010 dan 2011 ... 66

4.6 Perencanaan Laba ... 71

KESIMPULAN DAN SARAN ... 86

Kesimpulan ... 86

Saran ... 87

DAFTAR PUSTAKA ... 88

x

DAFTAR TABEL

No. Halaman

1. Data Perkembangan Gross Domestic Bruto (GDP) Sektor Usaha

Tekstil dan Produk Tekstil ... 2

2. Laba UKM Batik Bogor Tradisiku Pada Periode Mei 2010 – Desember 2011 ... 3

3. Kapasitas Penjualan UKM Batik Bogor Tradisiku ... 27

4. Harga Jual Rata-Rata UKM Batik Bogor Tradisiku ... 27

5. Volume Penjualan UKM Batik Bogor Tradisiku ... 28

6. Perubahan Volume Penjualan UKM Batik Bogor Tradisiku Pada Caturwulan 1 sampai 5 ... 29

7. Persentase Unit Penjualan UKM Batik Bogor Tradisiku Pada Caturwulan 1 (Mei –Agustus 2010) ... 29

8. Persentase Unit Penjualan UKM Batik Bogor Tradisiku Pada Caturwulan 2 (September – Desember 2010) ... 29

9. Persentase Unit Penjualan UKM Batik Bogor Tradisiku Pada Caturwulan 3 (Januari – April 2011) ... 30

10. Persentase Unit Penjualan UKM Batik Bogor Tradisiku Pada Caturwulan 4 (Mei –Agustus 2011) ... 30

11. Persentase Unit Penjualan Usaha Batik Bogor Tradisiku Pada Caturwulan 5 (September – Desember 2011) ... 30

12. Biaya-Biaya yang Terjadi Pada UKM Batik Bogor Tradisiku Pada Caturwulan 1 (Mei –Agustus 2010) ... 31

13. Biaya Penyusutan Pada UKM Batik Bogor Tradisiku ... 33

14. Biaya-Biaya yang Terjadi Pada UKM Batik Bogor Tradisiku Pada Caturwulan 2 (September – Desember 2010) ... 33

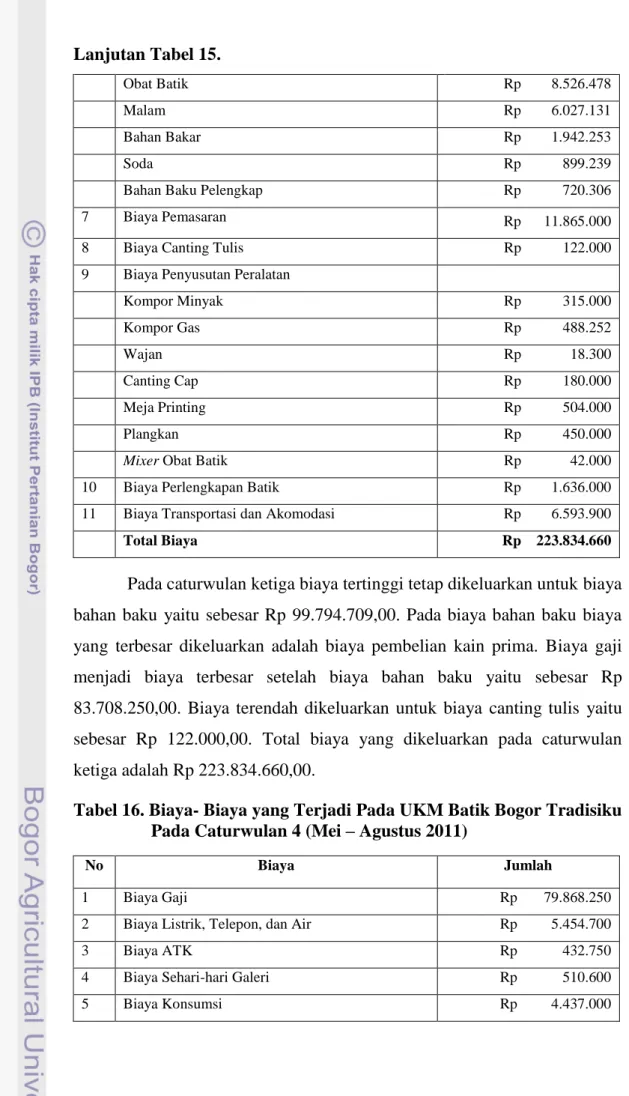

15. Biaya-Biaya yang Terjadi Pada UKM Batik Bogor Tradisiku Pada Caturwulan 3 (Januari – April 2011) ... 34

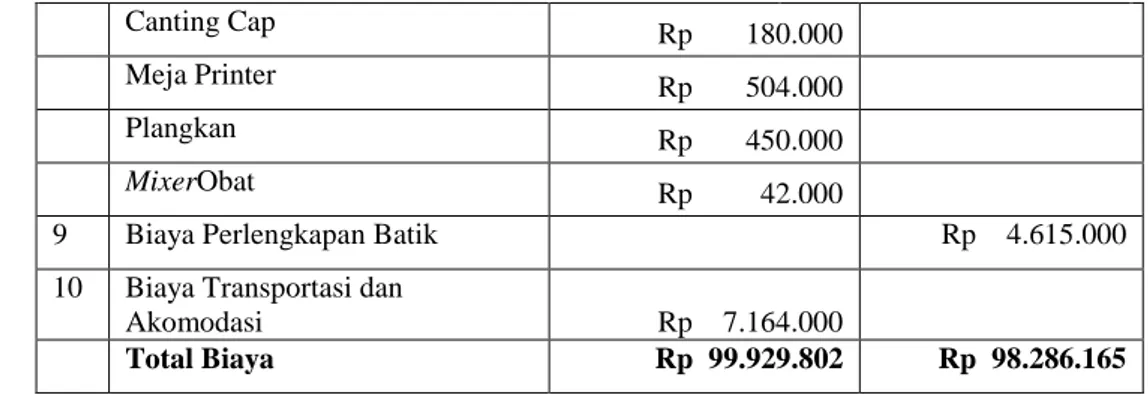

16. Biaya-Biaya yang Terjadi Pada UKM Batik Bogor Tradisiku Pada Caturwulan 4 (Mei –Agustus 2011)) ... 35

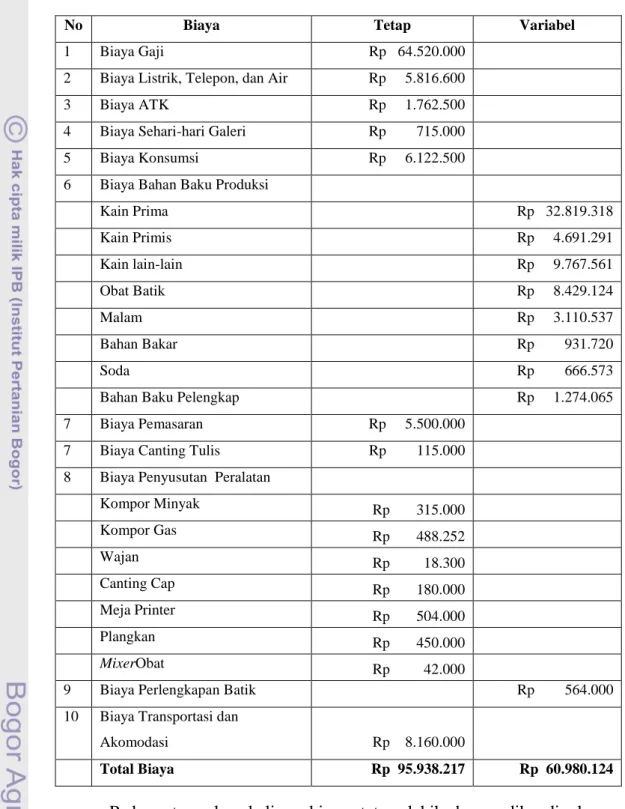

17. Biaya-Biaya yang Terjadi Pada UKM Batik Bogor Tradisiku Pada Caturwulan 5 (September – Desember 2011) ... 37

18. Biaya Operasional UKM Batik Bogor Tradisiku Pada Caturwulan 1 Setelah Pemisahan Biaya Tetap dan Variabel... 41

19. Biaya Operasional UKM Batik Bogor Tradisiku Pada Caturwulan 2 Setelah Pemisahan Biaya Tetap dan Variabel... 42

20. Biaya Operasional UKM Batik Bogor Tradisiku Pada Caturwulan 3 Setelah Pemisahan Biaya Tetap dan Variabel... 43

21. Biaya Operasional UKM Batik Bogor Tradisiku Pada Caturwulan 4 Setelah Pemisahan Biaya Tetap dan Variabel... 44

22. Biaya Operasional UKM Batik Bogor Tradisiku Pada Caturwulan 5 Setelah Pemisahan Biaya Tetap dan Variabel... 46

23. Biaya Batik Tulis, Batik Cap, dan Kain Printing UKM Batik Bogor Tradisiku Pada Caturwulan 1 ... 47 24. Biaya Batik Tulis, Batik Cap, dan Kain Printing UKM Batik

xi

Bogor Tradisiku Pada Caturwulan 2 ... 48 25. Biaya Batik Tulis, Batik Cap, dan Kain Printing UKM Batik

Bogor Tradisiku Pada Caturwulan 3 ... 49 26. Biaya Batik Tulis, Batik Cap, dan Kain Printing UKM Batik

Bogor Tradisiku Pada Caturwulan 4 ... 51 27. Biaya Batik Tulis, Batik Cap, dan Kain Printing UKM Batik

Bogor Tradisiku Pada Caturwulan 5 ... 52 28. Analisis Biaya Batik Tulis, Batik Cap, dan Kain Printing

Pada Caturwulan 1 ... 53 29. Laporan Keuangan Pada Titik Impas Batik Tulis, Batik Cap,

dan Kain Printing Caturwulan 1 ... 55 30. Analisis Biaya Batik Tulis, Batik Cap, dan Kain Printing

Pada Caturwulan 2 ... 56 31. Laporan Keuangan Pada Titik Impas Batik Tulis, Batik Cap,

dan Kain Printing Caturwulan 2 ... 58 32. Analisis Biaya Batik Tulis, Batik Cap, dan Kain Printing

Pada Caturwulan 3 ... 58 33. Laporan Keuangan Pada Titik Impas Batik Tulis, Batik Cap,

dan Kain Printing Caturwulan 3 ... 60 34. Analisis Biaya Batik Tulis, Batik Cap, dan Kain Printing

Pada Caturwulan 4 ... 61 35. Laporan Keuangan Pada Titik Impas Batik Tulis, Batik Cap,

dan Kain Printing Caturwulan 4 ... 63 36. Analisis Biaya Batik Tulis, Batik Cap, dan Kain Printing

Pada Caturwulan 5 ... 63 37. Laporan Keuangan Pada Titik Impas Batik Tulis, Batik Cap,

dan Kain Printing Caturwulan 5 ... 65 38. Analisis Biaya Batik Tulis, Batik Cap, dan Kain Printing

Pada Tahun 2010( Periode Mei – Desember 2010) ... 66 39. Laporan Keuangan Pada Titik Impas Batik Tulis, Batik Cap,

dan Kain Printing Caturwulan 1 ... 68 40. Analisis Biaya Batik Tulis, Batik Cap, dan Kain Printing

Pada Tahun 2011 ... 68 41. Laporan Keuangan Pada Titik Impas Batik Tulis, Batik Cap,

xii

DAFTAR GAMBAR

No. Halaman

1. Kerangka Pemikiran Penelitian ... 19

xiii

DAFTAR LAMPIRAN

No. Halaman

I. PENDAHULUAN

1. 1. Latar Belakang

Era globalisasi mendukung perkembangan perekonomian dunia usaha. Dengan perkembangan dunia usaha dewasa ini, seiring kebijakan pemerintah dalam mendorong pertumbuhan perekonomian pada dunia industri, maka persaingan usaha semakin ketat. Usaha kecil menengah (UKM) merupakan salah satu pilihan masyarakat dalam melakukan usaha. Diperlukan adanya penanganan dan pengelolaan yang baik oleh UKM untuk menjaga kesinambungan hidupnya dalam menghadapi persaingan yang ketat. Adanya penanganan dan pengelolaan yang baik hanya dapat tercapai jika dilakukan oleh manajemen yang baik pula.

Pihak manajemen dituntut untuk berpikir kritis dalam merumuskan kebijakan-kebijakan yang mampu meningkatkan daya saing UKM. Sehingga dibutuhkan adanya kerjasama dan koordinasi yang baik oleh seluruh pihak manajemen agar kebijakan-kebijakan tersebut mampu mendukung perkembangan UKM. Adanya keputusan pihak manajemen tersebut yang dapat membuat UKM untuk dapat bertahan dalam situasi persaingan pasar yang selalu meningkat.

UKM harus memikirkan dua hal dalam usahanya, yaitu kebutuhan konsumen dan kebutuhan UKM itu sendiri. Pemenuhan kedua kebutuhan itulah yang menuntut UKM untuk memperhitungkan antara biaya yang dibutuhkan dan pendapatannya dengan baik. Untuk memenuhi kebutuhan konsumen, UKM harus mengeluarkan biaya yang lebih tinggi agar tercapai kualitas produk yang baik. Sehingga UKM harus meningkatkan harga jual kepada konsumen, dan berdampak langsung pada kenaikan pendapatan UKM.

Faktor utama dalam penentuan harga jual dan pendapatan adalah biaya yang dikeluarkan oleh UKM. Faktor harga jual dan volume penjualan yang mampu dicapai oleh UKM juga mempengaruhi laba. Besarnya biaya dalam proses produksi akan menentukan harga jual dari produk itu sendiri, harga jual akan mempengaruhi besarnya pendapatan, dan pada akhirnya

menentukan besarnya laba. Keterkaitan antara biaya, volume penjualan, dan laba penjualan disebut sebagai analisis biaya-volume-laba atau Cost-Volume-Profit (CVP) Analysis.

Salah satu jenis dari usaha kecil menengah (UKM) adalah sektor usaha dan perdagangan dimana didalamnya terdapat sektor usaha tekstil dan produk tekstil. Berdasarkan data pada Tabel 1 terlihat bahwa sektor usaha tekstil dan produk tekstil memiliki perkembangan industri yang cenderung meningkat dari tahun 2009 sampai 2010. Hal tersebut mengindikasikan bahwa adanya peluang usaha pada sektor tekstil dan produk tekstil.

Tabel 1. Data Perkembangan Gross Domestic Bruto (GDP) Sektor Usaha Tekstil dan Produk Tekstil

Tahun Perkembangan GDP (%) 2006 1.23 2007 -3.68 2008 -3.64 2009 0.53 2010 1.74

Sumber : Industri Fact and Figure 2011

Kota Bogor merupakan salah satu kota pariwisata di Indonesia. Hal tersebut dapat dilihat dari potensi wisata berupa wisata budaya, wisata kuliner, wisata belanja, wisata ilmiah, dan lain-lain. Pada wisata budaya terdapat beberapa pilihan wisata seperti Istana Bogor, Kebun Raya Bogor, pagelaran seni Bogor, dan juga wisata batik Bogor. Berdasarkan data perkembangan usaha diatas maka Kota Bogor memiliki peluang untuk mengembangkan usaha kecil menengah pada sektor usaha tekstil dan produk tekstil khususnya produk batik. Dalam perkembangannya, UKM Batik Bogor Tradisiku mengalami penjualan dan laba yang fluktuatif. UKM Batik Bogor Tradisiku berupaya untuk mengembangkan wisata batik di Kota Bogor dengan menyediakan sebuah pusat kerajinan batik yang dapat menjadi sumberdaya wisata untuk meningkatkan nilai jual batik khas Kota Bogor.

1. 2. Rumusan Masalah

UKM Batik Bogor Tradisiku merupakan pelopor dari bangkitnya motif batik Bogor. Batik Tradisiku merupakan wujud apresiasi kecintaan Bapak Siswaya, pemilik dan penggagas UKM Batik Bogor Tradisiku terhadap seni dan budaya Kota Bogor. Beliau telah menyumbangkan motif batik yang memiliki ciri khas kota Bogor. Dalam pengembangan program wisata Batik Tradisiku juga tetap memperhatikan kelestarian sehingga diharapkan wisata batik Kota Bogor terus berkembang.

Tabel 2. Laba UKM Batik Bogor Tradisiku Pada Periode Mei 2010 - Desember 2011

Tahun Bulan Laba (Rp)

2010 Mei 24.786.043 Juni 36.680.303 Juli 18.441.309 Agustus 9.610.589 September (36.414.023) Oktober 24.875.624 November (11.851.175) Desember 21.206.613 2011 Januari 2.572.877 Februari (21.289.540) Maret (14.473.348) April 72.582.802 Mei 2.530.749 Juni (2.897.091) Juli (277.130) Agustus 383.284 September 614.984 Oktober (9.798.548) November 24.442.659 Desember 31.436.526

Berdasarkan data perolehan laba pada Tabel 2 dapat dilihat bahwa UKM Batik Bogor Tradisiku memperoleh laba yang berfluktatif, bahkan pada bulan-bulan tertentu mengalami kerugian. Salah satu faktor penyebabnya adalah UKM Batik Bogor Tradisiku tidak mengetahui jumlah unit kain batik yang harus dijual agar memperoleh keuntungan. Selain itu beberapa masalah yang perlu dikaji pada UKM Batik Bogor Tradisiku antara lain tingginya biaya gaji dan biaya bahan baku. Maka dibutuhkan sebuah analisis yang dapat membantu UKM Batik Bogor Tradisiku dalam meningkatkan keuntungan. Analisis biaya-volume-laba digunakan dalam penelitian ini agar dapat mengetahui jumlah penjualan yang harus dihasilkan dalam memenuhi target laba yang diharapkan.

Berdasarkan latar belakang yang telah disebutkan diatas, maka rumusan masalah yang penulis ambil adalah :

1. Bagaimana pertumbuhan penjualan produk ?

2. Bagaimana biaya-biaya operasional yang terjadi pada UKM?

3. Sejauh mana CVP analysis dapat diterapkan pada periode Mei 2010 sampai Desember 2011, berdasarkan pertumbuhan biaya-biaya operasional dan pertumbuhan penjualan masing-masing produk ?

1. 3. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dikemukakan, tujuan yang ingin dicapai dari penelitian ini adalah :

1. Mengetahui dan menganalisis pertumbuhan penjualan produk.

2. Mengetahui dan menganalisis biaya-biaya operasional yang terjadi pada UKM.

3. Menganalisis penerapan CVP pada perusahaan berdasarkan pertumbuhan biaya-biaya operasional dan pertumbuhan penjualan produk.

1. 4. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah :

1. Hasil penelitian ini diharapkan dapat memberikan masukan bagi perusahaan dalam usaha meningkatkan kualitas perencanaan dan penerapan anggaran biaya serta pengawasan terhadap biaya, sehingga akhirnya dapat bermanfaat dalam menetapkan margin laba.

2. Sebagai bahan rujukan bagi pihak yang akan melakukan penelitian yang lebih mendalam.

1. 5. Ruang Lingkup

Lingkup permasalahan dari penelitian ini adalah sektor usaha kecil menengah pada Batik Bogor Tradisiku yaitu terfokus pada penjualan kain batik yang harus dijual untuk mencapai titik impas, laba yang diinginkan, dan penjualan terbaik. Penelitian ini juga terfokus pada penjualan kain batik yang terdiri dari kain batik tulis, kain batik cap, dan kain printing pada periode Mei 2010 sampai Desember 2011.

II. TINJAUAN PUSTAKA

2.1. Batik

2.1.1. Pengertian batik

Secara etimologi, kata batik berasal dari bahasa Jawa, ―amba‖ yang berarti lebar, luas, kain; dan ―titik‖ yang berarti titik atau matik (kata kerja membuat titik) yang kemudian berkembang menjadi istilah ―batik‖, yang berarti menghubungkan titik-titik menjadi gambar tertentu pada kain yang luas atau lebar. Batik juga mempunyai pengertian segala sesuatu yang berhubungan dengan membuat titik-titik tertentu pada kain mori. Dalam bahasa Jawa, ―batik‖ ditulis dengan ―bathik‖, mengacu pada huruf jawa ―tha‖ yang menunjukan bahwa batik adalah rangkaian dari titik-titik yang membentuk gambaran tertentu. Batik sangat identik dengan suatu tehnik (proses) dari mulai penggambaran motif hingga pelodoran. Salah satu ciri khas batik adalah cara penggambaran motif pada kain yang menggunakan proses pemalaman, yaitu menggoreskan malam (lilin) yang ditempatkan pada wadah yang bernama canting dan cap. (Wulandari, 2011)

2.1.2. Perlengkapan Batik

Menurut Wulandari (2011) terdapat beberapa perlengkapan dalam membatik. Perlengkapan membatik tidak banyak mengalami perubahan dari waktu ke waktu. Adapun peralatannya antara lain :

1. Gawangan

Gawangan adalah perkakas untuk menyangkutkan dan membentangkan mori sewaktu dibatik. Gawangan terbuat dari kayu atau bambo yang dibuat sedemikian rupa hingga kuat, ringan, dan mudah dipindah-pindah.

2. Bandul

Bandul dibuat dari timah, kayu, atau batu yang dimasukan ke dalam kantong. Fungsi pokoknya adalah untuk menahan agar mori yang baru dibatik tidak mudah tergeser saat tertiup anginatau tertarik oleh si pembatik secara tidak sengaja.

3. Wajan

Wajan adalah perkakas untuk mencairkan malam. Wajan dibuat dari logam baja atau tanah liat.

4. Kompor

Kompor adalah alat untuk membuat api. Kompor yang biasa digunakan adalah kompor berbahan bakar minyak. Kompor ini berfungsi sebagai perapian dan pemanas bahan-bahan yang digunakan untuk membatik. 5. Taplak

Taplak adalah kain untuk menutup paha pembatik agar tidak terkena tetesan malam panas sewaktu canting ditiup atau waktu membatik. 6. Saringan Malam

Saringan adalah alat untuk menyaring malam panas yang memiliki banyak kotoran.

7. Canting

Canting adalah alat yang dipakai untuk memindahkan atau mengambil cairan, terbuat dari tembaga dan bambo sebagai pegangannya. Canting ini digunakan untuk menuliskan pola batik dengan cairan malam.

8. Mori

Mori adalah bahan baku batik yang terbuat dari katun. Kualitas mori bermacam-macam dan jenisnya sangat mennetukan baik buruknya kain batik yang dihasilkan.

9. Malam (lilin)

Malam (lilin) adalah bahan yang dipergunakan untuk membatik. Sebenarnya malam tidak habis (hilang) karena pada akhirnya malam akan diambil kembali pada proses mbabar, proses pengerjaan dari membatik sampai batikan menjadi kain.

10. Dhingklik (Tempat Duduk)

Dhingklik (tempat duduk) adalah tempat untuk duduk pembatik. Biasanya terbuat dari bambo, kayu, plastik, atau besi.

11. Pewarna Alami

2.2. Konsep Usaha Kecil dan Menengah 2.2.1. Definisi Usaha Kecil dan Menengah

Berdasarkan Undang-undang No. 9 tahun 1995 tentang Usaha Kecil dikatakan bahwa usaha kecil adalah kegiatan ekonomi yang dilakukan oleh perseorangan atau rumah tangga maupun suatu badan, bertujuan untuk memproduksi barang ataupun jasa untuk diperniagakan secara komersial dengan kriteria sebagai berikut :

1. memiliki kekayaan bersih paling banyak Rp 200.000.000,- (dua ratus juta rupiah), tidak termasuk tanah dan bangunan tempat usaha atau memiliki hasil penjualan tahunan paling banyak Rp 1.000.000.000,- (satu milyar rupiah);

2. milik Warga Negara Indonesia;

3. berdiri sendiri, bukan merupakan anak perusahaan yang dimiliki, dikuasai, atau berafiliasi baik langsung maupun tidak langsung dengan Usaha Menengah atau Usaha Besar.

4. berbentuk usaha orang perseorangan, badan usaha yang tidak berbadan hukum, atau badan usaha yang berbadan hukum, termasuk koperasi.

2.2.2. Bidang atau Jenis Usaha Kecil

Dalam Keppres No. 127 Tahun 2001 menyebutkan jenis-jenis usaha yang tergolong pada usaha kecil dan usaha menengah. Berikut jenis-jenis usaha tersebut:

1. Sektor Pertanian Peternakan Ayam Buras 2. Sektor Kelautan dan Perikanan

a. Perikanan tangkap dengan menggunakan kapal kurang dan 30 GT/90 PK dilakukan di perairan sampai dengan 12 mil laut.

b. Perikanan budidaya meliputi pembenihan dan pembesaran ikan di air tawar, air payau, dan laut.

3. Sektor Kehutanan

a. Pengusahaan Peternakan Lebah Madu;

b. Pengusahaan Hutan Tanaman Aren, Sagu, Rotan, Kemiri, Bambu, dan Kayu Manis.

c. Pengusahaan Sarang Burung Walet di Alam

d. Pengusahaan Hutan Rakyat Asam (pemungutan dan pengolahan biji asam)

e. Pengusahaan Hutan Tanaman Penghasil Arang

f. Pengusahaan Hutan Tanaman penghasil Getah-getahan

g. Pengusahaan Hutaan Tanaman Penghasil Bahan-bahan Minyak Atsiri (minyak pinus/terpentin minyak lawang, minyak tengkawang, minyak kayu puti, minyak kenanga, minyak akar wangi, dan lain-lain)

4. Sektor Energi dan Sumber Daya Mineral Pertambangan Rakyat

5. Sektor Usaha dan Perdagangan

a. Usaha makanan dan minuman olahan yang melakukan pengawetan dengan proses pengasinan, penggaraman, pemanisan, pengasapan, pengeningan, perebusan, penggorengan, dan fermentasi dengan cara-cara tradisional.

b. Usaha penyempurnaan benang dan serat alam maupun buatan menjadi benang bermotif/celup, ikat dengan menggunakan alat yang digerakkan tangan.

c. Usaha tekstil dan produk tekstil meliputi pertenunan, perajutan, pembatikan, dan pembordiran yang memiliki ciri dikerjakan dengan ATBM, atau alat yang digerakkan tangan termasuk butik, peci, kopiah, dan sejenisnya.

d. Pengolahan hasil hutan dan kebun golongan non pangan :

1) Bahan bangunan/rumah tangga : Bambu, Nipah, Sirap, Anang, dan Sabut.

2) Bahan usaha : Getah-getahan, Kulit kayu, Sutera alam, dan Gambir.

6. Sektor Perhubungan

Angkutan pedesaan darat dan angkutan sungai, danau, dan penyeberangan dengan menggunakan kapal 30 GT.

7. Sektor Telekomunikasi

Jasa telekomunikasi meliputi warung telekomunikasi, warung internet, dan instalasi kabel ke rumah dan gedung.

8. Sektor Kesehatan

Jasa Profesi Kesehatan/Pelayanan Medik/Pelayanan Kefarmasian : 1) Praktek perorangan tenaga kesehatan.

2) Praktek tenaga berkelompok tenaga kesehatan 3) Sarana Pelayanan kesehatan dasar.

4) Pusat /Balai/Stasiun penelitian kesehatan. 5) Apotik, praktik profesi Apoteker.

6) Rumah bersalin

7) Praktek Pelayanan Medik Tradisional (akupuntur, pijat refleksi, panti pijat tradisional).

8) Jasa perdagangan obat dan makanan : a) Toko Obat;

b) Retailer Obat Tradisional, Jamu Gendong, Kios/took jamu; c) Kolektor/pengumpul simplisia

2.2.3. Kelebihan dan Kelemahan Usaha Kecil

Menurut Musa Hubeis (2009) terdapat beberapa kelebihan dan kekurangan dari UKM. Adapun kelebihan dari UKM antara lain :

1. Dasar pengembangan kewirausahaan 2. Organisasi internal sederhana

3. Mampu meningkatkan ekonomi kerakyatan/padat karya (lapangan usaha dan lapangan kerja) berorientasi ekspor dan substitusi impor (perkokoh struktur industri dan perolehan devisa)

4. Aman bagi perbankan dalam memberi kredit 5. Bergerak di bidang usaha yang cepat menghasilkan 6. Mampu memperpendek rantai distribusi

Sedangkan kekurangan yang dimiliki UKM adalah sebagai berikut: 1. SDM lemah dalam kewirausahaan dan manajerial

2. Keterbatasan keuangan 3. Ketidakmampuan aspek pasar

4. Keterbatasan pengetahuan produksi dan teknologi, prasarana dan sarana 5. Ketidakmampuan menguasai informasi

6. Tidak didukung kebijakan dan regulasi memadai, serta perlakuan pelaku usaha besar (usaha besar)

7. Tidak terorganisasi dalam jaringan dan kerja sama 8. Sering tidak memenuhi standar

9. Belum memenuhi kelengkapan aspek legalitas.

2.3.Konsep Biaya 2.3.1. Pengertian Biaya

Menurut Hansen dan Mowen (2005), biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau di masa datang bagi organisasi. Biaya dikeluarkan untuk mendapatkan manfaat di masa depan. Pada perusahaan yang berorientasi laba, manfaat masa depan biasanya berarti pendapatan. Jika biaya telah dihabiskan dalam proses menghasilkan pendapatan, maka biaya tersebut dinyatakan kadaluarsa (beban).

Sedangkan menurut Horngren, et al (2008), biaya (cost) adalah sumber daya yang dikorbankan (sacrified) atau dilepaskan (forgone) untuk mencapai tujuan tertentu. Suatu biaya (seperti bahan langsung atau iklan) biasanya diukur dalam jumlah uang yang harus dibayarkan dalam rangka mendapatkan barang atau jasa.

2.3.2. Klasifikasi Biaya

Menurut Hansen dan Mowen (2005), perilaku biaya adalah istilah umum untuk menggambarkan apakah biaya berubah seiring dengan perubahan output. Biaya-biaya bereaksi pada perubahan output dengan berbagai cara. Biaya tetap adalah suatu biaya yang dalam jumlah total tetap konstan dalam rentang yang relevan ketika tingkat output aktivitas berubah.

Biaya variabel adalah biaya yang dalam jumlah total, bervariasi secara proporsional terhadap perubahan output.Oleh karena itu, biaya variabel naik ketika output naik, dan akan turun ketika output turun. Sedangkan suatu biaya campuran adalah biaya yang memiliki komponen tetap dan variabel.

Sedangkan menurut Kuswadi (2005) biaya dibagi menjadi tiga, yaitu:

1. Biaya Tetap (fixed cost)

Biaya Tetap (fixed cost) adalah biaya yang jumlahnya tidak berubah berapa pun besarnya penjualan atau produksi yang dhasilkan. Biaya tetap biasanya berupa biaya tidak langsung (biaya overhead), yaitu biaya yang dikeluarkan tidak atas dasar jumlah produksi atau besarnya volume penjualan. Semakin besar volume penjualan semakin kecil biaya tetap per unitnya. Jadi, biaya tetap per unit berubah-ubah sesuai jumlah produksi. Pengeluaran biaya tetap biasanya berhubungan dengan suatu periode sehingga biasa dinamakan biaya periode (period cost). 2. Biaya Variabel (variable cost)

Biaya Variabel (variable cost) adalah biaya yang jumlahnya sampai batas tertentu berubah-ubah secara proporsional. Kebalikan dari biaya tetap, biaya variabel per unit merupakan biaya yang bersifat tetap, tetapi biaya total variabel berubah-ubah.

3. Biaya Semi Variabel (semi fixed cost)

Biaya Semi Variabel atau semi fixed cost adalah biaya yang yang secara mutlak sulit digolongkan ke dalam biaya variabel atau biaya tetap. Contoh dari biaya semivariabel adalah pemakaian listrik dalam lingkungan pabrik. Dalam perhitungan titik impas, biaya semi variabel dibebankan secara presentasi ke dalam biaya tetap dan biaya variabel. Penentuan besarnya persentase bergantung pada penilaian dan kebijakan perusahaan.

2.4. Konsep Analisis Biaya-Volume-Laba

Analisis biaya-volume-laba (cost-volume-profit analysis/CVP) menguji perilaku pendapatan total, biaya total , dan laba operasi ketika terjadi perubahan dalam tingkat output, harga jual, biaya variabel per unit, atau biaya tetap produk (Horngren et al, 2008).

Analisis biaya-volume-laba (cost-volume-profit analysis = analisis CVP) merupakan suatu alat yang sangat berguna untuk perencanaan dan pengambilan keputusan. Karena analisis biaya-volume-laba (CVP) menekankan pada keterkaitan biaya, kuantitas yang terjual, dan harga, maka semua informasi keuangan perusahaan terkandung didalamnya. Analisis CVP dapat juga menyinggung banyak isu lainnya, seperti : jumlah unit yang harus dijual untuk mencapai tittik impas; dampak pengurangan biaya tetap terhadap titik impas; dan dampak kenaikan harga terhadap laba. (Honsen and Mowen, 2005).

Menurut Horngren et al (2008) analisis CVP didasarkan pada beberapa asumsi :

1. Perubahan tingkat pendapatan dan biaya hanya disebabkan oleh perubahan jumlah unit produk (atau jasa) yang diproduksi dan dijual. Jumlah unit output merupakan satu-satunya pemicu pendapatan sekaligus pemicu biaya. Jika pemicu biaya merupakan faktor yang menimbulkan biaya, pemicu pendapatan (revenue driver) adalah sebuah variabel, seperti volume, yang menjadi penyebab timbulnya pendapatan.

2. Biaya total dapat dipisahkan ke dalam komponen tetap yang tidak berubah mengikuti perubahan tingkat output dan komponen variabel yang berubah mengikuti tingkat output .

3. Ketika disajikan secara grafik, perilaku pendapatan total dan biaya total bersifat linear (yaitu dapat digambarkan secara garis lurus) ketika dihubungkan dengan tingkat output dalam rentang (dan periode waktu yang relevan.

4. Harga jual, biaya variabel perunit, serta biaya tetap total (dalam rentang dan periode waktu yang relevan) telah diketahui dan konstan .

5. Analisis mencakup satu produk atau mengasumsikan bahwa proporsi produk yang berbeda ketika perusahaan menjual beragam produk adalah tetap konstan ketika tingkat unit yang terjual total berubah.

6. Seluruh pendapatan dan biaya dapat ditambahkan, dikurangkan, dan dibandingkan tanpa memperhitungkan nilai waktu dari uang.

2.5. Konsep Titik Impas 2.5.1. Pengertian Titik Impas

Menurut Rony (1990) analisis titik impas merupakan sarana bagi manajemen untuk mengetahui pada titik berapa hasil penjualan sama dengan jumlah biaya sehingga perusahaan tidak memperoleh keuntungan atau kerugian .

Titik Impas (break even point) adalah titik di mana total pendapatan sama dengan total biaya, yaitu titik dimana laba sama dengan nol (Hansen and Mowen, 2005). Sedangkan menurut Kuswadi (2005) titik pulang pokok atau break event point (BEP) adalah titik yang menunjukan kombinasi tingkat volume penjualan dan harga jual perusahaan, yang tidak mendapatkan laba ataupun menderita rugi.

2.5.2. Pendekatan dalam Penentuan Titik Impas

Menurut Hansen dan Mowen (2005) terdapat dua pendekatan dalam menentukan titik impas yaitu titik impas dalam unit dan titik impas dalam dollar penjualan. Titik impas dalam unit diartikan jumlah atau kuantitas unit yang diproduksi untuk mencapai laba normal. Sedangkan titk impas dalam dollar penjualan dapat diartikan konversi dari ukuran unit yang dijual menjadi ukuran pendapatan penjualan untuk menghasilkan laba normal.

Menurut Hansen dan Mowen (2005) terdapat beberapa hal yang harus dipahami dalam menggunakan alat analisis titik impas yaitu :

1. Perubahan dalam biaya variabel per-unit mengakibatkan perubahan dalam kontribusi marjin dan titik impas

2. Perubahan dalam harga jual per-unit mengakibatkan perubahan dalam kontribusi marjin dan titik impas.

3. Perubahan dalam jumlah biaya tetap mengakibatkan perubahan dalam titik impas tapi tidak merubah kontribusi marjin.

4. Kombinasi perubahan biaya tetap dan variabel pada arah yang sama mengakibatkan perubahan tajam dan ekstrim pada titik impas.

2.5.3. Manfaat Analisis Titik Impas

Menurut Kuswadi (2005) terdapat beberapa manfaat dalam penggunaan analisis titik impas, yaitu :

1. Untuk mengetahui hubungan volume penjualan (produksi), harga jual, biaya produksi, dan biaya-biaya lain serta mengetahui laba rugi perusahaan.

2. Sebagai sarana merencanakan laba (profit planning)

3. Sebagai alat pengendalian (controlling) kegiatan operasi yang sedang berjalan.

4. Sebagai bahan pertimbangan dalam menentukan harga jual.

5. Sebagai bahan pertimbangan dalam mengambil keputusan yang berkaitan dengan kebijakan perusahaan, misalnya menentukan usaha yang perlu dihentikan atau yang harus tetap dijalankan ketika perusahaan dalam keadaan tidak mampu menutup biaya-biaya tunai.

2. 6. Penelitian Terdahulu

Penelitian sebelumnya yang terkait dan mendukung penelitian ini adalah penelitian yang telah dilakukan oleh Renny A. F. (2006). Penelitiannya menganalisis penerapan Cost-Volume-Profit analisis dalam menunjang rencana pencapaian laba tahun 2006 pada PT. X. Penelitian Renny A. F. (2006) bertujuan untuk mengetahui dan menganalisis pertumbuhan biaya-biaya operasional yang terjadi pada perusahan selamaperiode 2003-2005, mengetahui dan menganalisis pertumbuhan penjualan produk selama periode tahun 2003 sampai 2005, dan menganalisis penerapan analisis CVP pada perusahaan berdasarkan pertumbuhan biaya-biaya operasional dan pertumbuhan penjualan produk yang terjadi selama periode tahun 2003 sampai 2005.

Metode penelitian yang dilakukan adalah menganalisis laporan biaya-biaya operasional, kemudian memisahkan semua biaya-biaya yang telah dikeluarkan perusahaan menjadi biaya tetap, biaya semivariabel, dan biaya variabel. Selanjutnya membuat analisis break even point,sehingga dapat menghasilkan gambaran titik dimana perusahaan tidak mendapat laba maupun mengalami kerugian. Dan terakhir adalah membuat analisis CVP.

Hasil dari penelitian tersebut adalah terdapat tiga alternatif dalam memaksimumkan laba pada PT. X. Alternatif pertama adalah menaikkan harga jual produk sebanyak 6%. Alternatif kedua adalah meningkatkan volume penjualan sebesar 15% dengan peningkatan iklan sebesar 20%. Dan alternatif ketiga yaitu dengan menaikkan harga jual 10% dengan penurunan volume penjualan 5%. Dari ketiga alternatif tersebut yang terbaik adalah alternatif ketiga.

Penelitian selanjutnya adalah penelitian yang dilakukan oleh Flaviana M (2011). Penelitiannya menganalisis biaya-volume-laba sebagai alat pengambilan keputusan taktis dalam perencanaan manajerial pada usaha budi daya udang galah Mitra Gemah Ripah Karangpawitan Kabupaten Garut. Penelitian Flaviana M (2011) bertujuan untuk mengidentifikasi biaya apa saja yang terjadi dalam usaha budi daya udang galah ―Mitra Gemah Ripah‖, menentukan jumlah volume penjualan yang harus dicapai agar mencapai break even point, dan menganalisis jumlah produk tahap pendederan dan pembesaran yang dapat diproduksi untuk mencapai tingkat laba yang diharapkan.

Metode yang dilakukan dalam penelitian diawali dengan mengidentifikasi biaya tetap dan biaya variabel serta menghitung jumlah dari kedua jenis biaya tersebut serta biaya total keseluruhan. Tahapan selanjutnya adalah menghitung jumlah pendapatan sehingga dapat diketahui jumlah keuntungan yang didapat. Tahap terakhir adalah menghitung jumlah titik impas dengan analisis break even point serta menghitung jumlah produksi yang harus dijual dalam mencapai target laba yang diharapkan berdasarkan persamaan titik impas.

Hasil dari penelitian ini adalah usaha budi daya ―Mitra Gemah Ripah‖ dapat menggunakan analisis CVP untuk mengetahui kuantitas yang harus dicapai untuk mendapatkan target laba. Penambahan kapasitas usaha dapat dilakukan melalui penerapan inovasi dan teknologi yang lebih baik atau dengan perluasan kolam budi daya.

III. METODE PENELITIAN

3.1. Kerangka Penelitian

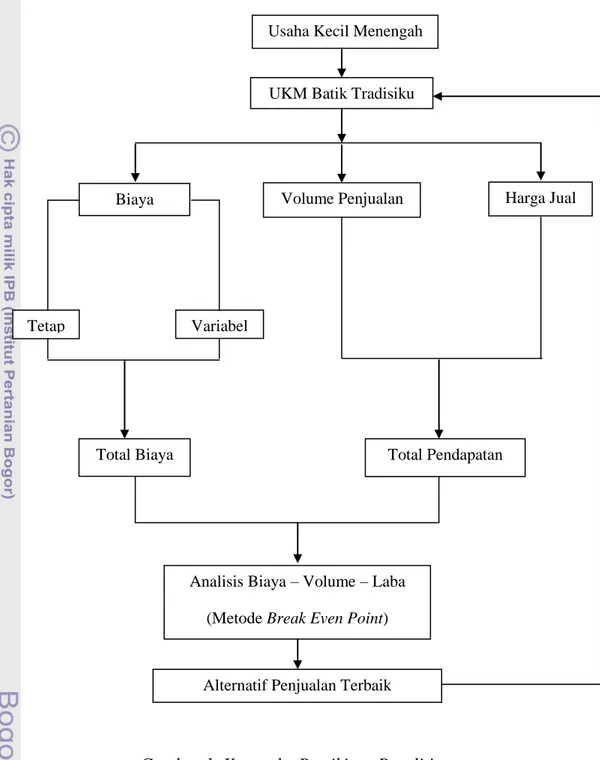

Usaha kecil menengah merupakan sebuah unit usaha yang dimiliki oleh perorangan atau suatu badan yang memproduksi suatu produk baik itu barang maupun jasa yang diperdagangkan dimana ukuran usaha masih kecil. Terdapat beberapa jenis usaha kecil menengah, salah satunya adalah usaha kecil menengah dalam bidang usaha tekstil dan produk tekstil meliputi pertenunan, perajutan, pembatikan, dan pembordiran yang memiliki ciri dikerjakan dengan ATBM, atau alat yang digerakkan tangan termasuk butik, peci, kopiah, dan sejenisnya. Dalam hal ini yang dimaksudkan adalah usaha kecil menengah ―Batik Bogor Tradisiku‖.

Laba yang diperoleh UKM Batik Bogor Tradisikuantara lain dipengaruhi oleh tiga faktor, yaitu biaya, harga jual produk, dan besarnya volume penjualan. Ketiga faktor tersebut saling berkaitan satu sama lain, biaya yang terdiri dari biaya tetap dan biaya variabel, akan menentukan harga jual, jika biaya untuk memproduksi produk tinggi, maka harga jual akan menyesuaikan. Selanjutnya, jika UKM menetapkan harga jual yang cukup tinggi ke produk maka laba yang diperoleh akan semakin tinggi pula. Namun UKM harus berhati-hati dalam penetapan harga jual, karena harga jual akan berpengaruh pada volume penjualan. Selanjutnya, volume penjualan akan memiliki pengaruh yang berbanding lurus dengan volume produksi, dan akhirnya volume produksi akan mempengaruhi besarnya biaya yang harus dikeluarkan.

Sehingga dengan menggunakan analisis CVP(Cost-Volume-Profit) dapat digunakan dalam hubungannya dengan biaya, harga jual, dan volume penjualan adalah melalui analisis titik impas. Dimana penjualan akan sama dengan total biaya sehingga UKM tidak akan mengalami keuntungan dan kerugian. Dengan melihat titik impas yang ada, selanjutnya dapat dilakukan analisis CVP (Cost-Volume-Profit), sehingga dapat mengambil keputusan terbaik dalam pencapaian laba optimal, yakni mengenai kebijakan harga

dan volume penjualan yang harus dicapai. Kerangka pemikiran penelitian dapat dilihat dari gambar di bawah ini :

Gambar 1. Kerangka Pemikiran Penelitian Usaha Kecil Menengah

UKM Batik Tradisiku

Variabel Tetap

Total Pendapatan Total Biaya

Analisis Biaya – Volume – Laba (Metode Break Even Point)

Alternatif Penjualan Terbaik

Harga Jual Volume Penjualan

3.2. Lokasi dan Waktu Penelitian

Penelitian dilakukan pada usaha kecil menengah yang memproduksi batik dengan motif batik bogor yang bernama Batik Bogor Tradisiku. UKM ini bertempat di Jalan Jalak No. 2 Tanah Sareal, Bogor. Pelaksanaan penelitian dilakukan selama dua bulan dimulai bulan Januari sampai bulan Februari 2012.

3.3. Pengumpulan Data

Data dan informasi yang diperlukan untuk melakukan penelitian ini adalah data primer dan data sekunder. Adapun data primer diperoleh melalui wawancara pihak-pihak yang berkepentingan, dalam hal ini adalah pemilik dan karyawan UKM Batik Bogor Tradisiku.

Data sekunder yang digunakan peneliti bersumber dari sumber tertulis, literatur yang berkenaan dengan masalah yang diteliti seperti laporan keuangan dan arus kas UKM Batik Bogor Tradisikumaupun buku literatur yang berkaitan dengan penelitian ini.

3.4. Metode Pengolahan dan Analisis Data

Untuk mengolah data yang diperoleh, maka langkah yang harus diambil adalah :

1. Menganalisis laporan biaya-biaya operasional yang terjadi serta besarnya jumlah penjualan yang telah dicapai oleh UKM.

2. Memisahkan semua biaya-biaya yang telah dikeluarkan oleh perusahaan menjadi biaya tetap, biaya semivariabel, dan biaya variabel. Untuk biaya campuran, harus dilakukan pemisahan menjadi biaya tetap dan biaya variabel.

3. Membuat analisis titik impas berdasarkan data penjualan dan biaya-biaya tetap maupun variabel, sehingga dapat menghasilkan gambaran titik dimana UKM tidak mendapat laba maupun mengalami kerugian. 4. Membuat analisis CVP sehingga dapat diketahui langkah apa yang

Break even point analysis, rumus yang digunakan; TFC

1 – Ʃ VC Ʃ(P.Q) dimana,

BEP = Breakeven Point (dalam rupiah) TFC = Total Fixed Cost

VC = Variable Cost P = Price per Product Q = Quantity of Sales

TFC

Weighted average contribution margin per unit

Cost-Volume-Profit Analysis yang akan dilakukan bertujuan untuk meningkatkan laba perusahaan atau paling tidak berusaha untuk mencapai titik dimana perusahaan mencapai BEP. Analisis CVP yang dapat dilakukan adalah:

1. Menurunkan biaya variabel per unit produk (Vcu)

Untuk meningkatkan laba perusahaan, biaya variabel harus diturunkan. Jika biaya variabel harus diturunkan, maka contribution margin akan bertambah, sehingga laba pun akan menjadi lebih besar.

2. Menurunkan biaya tetap (FC)

Untuk memperoleh laba yang lebih besar, maka salah satu cara adalah dengan menurunkan biaya tetap.

3. Menaikkan harga jual (P)

Dalam proses perencanaan laba, salah satu cara yang dapat ditempuh adalah dengan meningkatkan harga jual.

4. Menaikkan volume penjualan (Q)

Dalam mencapai peningkatan laba, maka volume penjualan harus ditingkatkan. Setelah penjualan mencapai BEP, maka peningkatan penjualan akan menambah laba yang dihasilkan.

BEPRP =

BEPRP =

………...(1)

Laba Operasi = Pendapatan Penjualan – Beban Variabel – Beban Tetap ...(3) Dari hasil analisis CVP yang dilakukan dengan beberapa cara di atas, maka akan dipilih cara mana yang dianggap paling rasional yang dapat dilakukan oleh perusahaan dan paling sesuai dengan kondisi perusahaan maupun kondisi pasar yang ada.

Laporan laba rugi merupakan suatu alat yang berguna untuk mengorganisasikan biaya-biaya perusahaan menjadi kategori tetap dan variabel. Laporan laba rugi dapat dinyatakan sebagai berikut :

Margin kontribusi adalah pendapatan penjualan dikurangi total biaya variabel. Pada titik impas, marjin kontribusi sama dengan beban tetap. Persamaan titik impas dapat dinyatakan sebagai berikut :

Biaya Tetap

Marjin Kontribusi Per Unit

Rumus untuk perhitungan titik impas dalam unit adalah sebagai berikut :

Biaya Tetap

Harga – Biaya Variabel Per Unit

Sedangkan rumus untuk perhitungan titik impas penjualan adalah sebagai berikut :

Harga

Harga – Biaya Variabel Per Unit

Jumlah Unit = ……….(4)

Unit Titik Impas = ……….(5)

IV. HASIL DAN PEMBAHASAN

4.1. Sejarah UKM Batik Bogor Tradisiku

Batik Bogor Tradisiku didirikan pada tanggal 13 Januari 2008 atas prakarsa Siswaya. Pria kelahiran Sleman, Yogyakarta, ini telah berdomisili di Bogor lebih dari 26 tahun, sehingga tumbuh rasa kecintaannya terhadap kota yang kerap dijuluki sebagai kota hujan ini dengan memberikan sesuatu untuk mengharumkan kota Bogor. Pada awal berdiri, Batik Tradisiku Bogor sudah membuat motif-motif khas Bogor seperti kijang, kujang, bunga teratai, dan lainnya. Pada tahun 2009, Batik Tradisiku mengeluarkan motif Kujang Kijang yang kemudian diresmikan oleh Walikota Bogor, Bapak Diani Budiarto, beserta Ibu Fauziah di The Jungle pada 4 Juni 2009 sebagai peringatan hari Ulang Tahun Bogor ke – 527. Motif ini kemudian dipatenkan bersama dua motif batik Pakuan Pajajaran, yaitu Ragen Panganten dan Banyak Ngantrang, yang hak ciptanya dimiliki Pemda Kota Bogor. Dalam perjalanannya, Batik tradisiku kembali mengeluarkan motif baru, yaitu Hujan Gerimis yang banyak mendapat perhatian dari konsumen. Motif Hujan Gerimis terinspirasi dari julukan Bogor sebagai Kota Hujan yang airnya membawa berkah dan sebagai sumber kehidupan.

Sejak awal Oktober 2010, Batik Tradisiku sudah melebarkan area pemasarannya ke luar Kota Bogor. Lokasi Bogor yang berbatasan dengan ibukota Jakarta sangat mendukung terjalinnya komunikasi dan transportasi dengan lebih mudah. Kerjasama dengan Pasaraya Blok M mengawali ekspansi pasar Batik Tradisiku. Produk Batik yang berciri khas Bogor mendapat respon yang positif, dibuktikan dalam kurun waktu satu minggu, produk sudah habis terjual dan permintaan yang tinggi. Kini Batik Tradisiku juga sudah menggandeng Sarinah, Thamrin City, dan SMESCO UKM Gallery dalam memasarkan produk batik.

Batik Tradisiku sebagai Batik Bogor Pertama dan satu-satunya di Kota Bogor memiliki peranan yang besar dalam dunia batik di Bogor. Pihak Pemda Kota Bogor sangat mengapresiasi dan mendukung Batik Bogor, salah satunya adalah dengan kebijakan Walikota Bogor yang menghimbau

seluruh dinas di Kota Bogor menggunakan Batik Bogor pada hari kamis. Selain dinas, instansi lain juga banyak yang sudah menggunakan seragam batik dari Batik Tradisiku Bogor seperti Badan Pengawas Daerah (Bawasda), Bappeda, BPPT, RRI, PDAM, HIMPAUDI, Universitas Pakuan, BPKP, Hotel Lido, dan Hotel Novotel. Sejak tahun 2010 juga, siswa TK, SD, SMP, dan SMA mulai menggunakan Batik Bogor.

Batik Bogor Tradisiku memiliki kegiatan usaha pokok industri batik, telah didaftarkan sebagai perusahaan yang memiliki nomor Tanda Daftar Perusahaan (TDP) 10.04.5.17.06359 pada tanggal 15 Januari 2009. Batik Tradisiku juga telah mkengantongi Surat Izin Usaha perdagangan (SIUP) dengan nomor 517/32/PK/B/DIPERINDAGKOP dan Tanda Daftar Industri (TDI) dengan nomor 534/03.TDI-Diperindakop pada tanggal 15 Januari 2009.

Pada tahun 2011, Batik Tradisiku Bogor mengalami perkembangan yang cukup pesat. Hal itu ditandai oleh semakin luasnya pasar, sehingga semakin banyak masyarakat yang mengetahui adanya Batik Tradisiku Bogor. Kunjungan-kunjungan yang datang pun tidak hanya berasal dari wilayah Jabodetabek, tetapi juga dari seluruh Indonesia. Prestasi terakhir yang dicapai oleh UKM Batik Bogor Tradisiku adalah terpilihnya Batik Bogor Tradisiku sebagai nominasi Dahsyatnya Indonesia pada Dahsyatnya Award 2012.

4.2. Struktur Organisasi UKM Batik Bogor Tradisiku

UKM Batik Bogor Tradisiku dipimpin oleh seorang direktur utama yang bertanggung jawab atas kegiatan – kegiatan UKM seperti kegiatan produksi, operasional, pemasaran, keuangan, dan SDM. Pada setiap kegiatan tersebut terdapat seorang supervisor yang bertanggung jawab khusus untuk masing-masing kegiatan. Penanggung jawab produksi bertugas untuk mengkoordinasikan seluruh kegiatan-kegiatan yang bersangkutan dengan produksi yaitu diantaranya desain motif, proses pembatikan tulis dan cap, proses printing, proses pewarnaan, dan proses penjahitan. Penanggung jawab operasional bertanggung jawab dalam kegiatan-kegiatan operasional Batik Bogor Tradisiku seperti dalam hal

transportasi dan belanja bahan baku batik. Penanggung jawab pemasaran bertanggung jawab untuk memasarkan produk batik baik itu pada galeri, pameran, maupun pelatihan. Penanggung jawab keuangan bertanggung jawab atas pencatatan keuangan serta mengontrol arus kas UKM Batik Bogor Tradisiku. Sedangkan penanggung jawab SDM bertanggung jawab atas sumber daya manusia yang dibutuhkan oleh Batik Bogor Tradisiku baik sebagai pembatik maupun sebagai karyawan operasional. Adapun struktur organisasi UKM Batik Bogor Tradisiku adalah sebagai berikut :

Gambar 2. Struktur Organisasi UKM Batik Bogor Tradisiku 4.3. Jenis-Jenis Kain Batik pada UKM Batik Bogor Tradisiku

4.3.1. Batik Tulis

Batik tulis merupakan jenis batik yang dibuat dengan menggunakan canting. Pembuatan batik tulis ini lebih lama yaitu sekitar 2-3 bulan. Proses pembuatannya yaitu membuat pola atau desain, menyanting, memberi warna (pencelupan atau pencoletan),dan perebusan atau pelodoran. Batik tulis tidak memiliki motif pengulangan yang jelas dengan ukuran garis motif yang relatif kecil dibandingkan dengan batik cap. Batik tulis yang diproduksi oleh Batik Bogor Tradisiku hanya ada satu kain untuk setiap motifnya. Harga jual Batik tulis berkisar antara Rp 500.000,00 sampai dengan Rp 1.500.000,00. Semakin rumit motif yang digunakan semakin mahal harga jual batik tulis. Selain itu jenis kain juga menentukan harga jual, untuk kain batik yang menggunakan kain katun harga berkisar antara Rp 500.000,00 sampai Rp 750.000,00 dan untuk jenis kain sutra dikenakan harga jual Rp 1.500.000,00. Disamping itu semakin banyak warna yang digunakan maka semakin mahal harga jual kain batik tulis.

Direktur Utama Direktur Utama Penanggung Jawab Operasional Penanggung Jawab Produksi Penanggung Jawab Pemasaran Penanggung Jawab Keuangan Penanggung Jawab SDM

4.3.2. Batik Cap

Batik cap adalah corak batik yang dibentuk dengan canting cap. Biasanya proses pembuatan batik cap lebih cepat dari batik tulis yaitu sekitar 2-3 hari. Batik cap dikerjakan manual dengan menggunakan canting cap yang biasanya terbuat dari tembaga yang dibentuk dengan design tertentu. Sama halnya dengan batik tulis, UKM Batik Bogor Tradisiku hanya memproduksi satu motif kain untuk satu kain, walaupun memiliki motif yang sama namun pewarnaan akan berbeda. Harga jual batik cap berkisar antara Rp 200.000,00 sampai dengan Rp 300.000,00. Harga ditentukan oleh rumitnya motif dan juga banyaknya warna dalam satu kain.

4.3.3. Kain Printing

Kain printing adalah kain yang bermotif batik. Kain printing tidak dikategorikan dalam batik karena dalam proses pembuatannya tidak menggunakan canting dan malam. Kain printing dalam proses pembuatannya dicetak melalui proses sablon. Prosesnya sama seperti pembuatan spanduk atau kaos sablon namun dengan motif batik bogor dan bahan warna yang lebih bagus mutunya. Permukaan kain batik sablon jika dilihat hanya satu sisi saja yag bergambar, sedangkan sisi lainnya polos. Hal inilah yang membuat warna batik sablon lebih cepat luntur karena warnanya tidak meresap ke kain. Harga kain printing berkisar antara Rp 65.000,00 sampai Rp 125.000,00. Harga ditentukan berdasarkan jenis kain yang digunakan dan kebutuhan kain.

4.4. Volume Operasional Penjualan 4.4.1. Volume Penjualan

UKM Batik Bogor Tradisiku memproduksi tiga jenis kain batik, yaitu kain batik tulis, batik cap, dan kain printing bermotif batik. Batik tulis merupakan kain batik yang memiliki nilai jual yang tinggi dikarenakan memiliki nilai seni yang tinggi dan proses pengerjaan yang memakan waktu lama. Batik cap adalah jenis batik yang memiliki peminat cukup tinggi dikarenakan harga jual yang terjangkau dan dengan pengerjaan hand made, batik ini memiliki nilai seni yang cukup tinggi. Kain printing adalah jenis

kain batik yang memiliki peminat paling tinggi dikarenakan harga batik print yang cukup murah. Ketiga jenis batik tersebut dijual dalam bentuk kain. Batik tulis dijual dengan rata-rata kisaran harga Rp 384.000,00 sampai Rp 592.000,00. Sedangkan batik cap dijual dengan rata-rata kisaran harga Rp 153.000,00 sampai Rp 221.000,00 dan kain printing dijual dengan rata-rata kisaran harga Rp 60.000,00 sampai Rp 83.000,00. Adapun rincian volume penjualan usaha Batik Bogor Tradisiku pada bulan Maret 2010 sampai dengan Desember 2011 yang ditampilkan per caturwulan adalah sebagai berikut :

Tabel 3. Kapasitas Penjualan UKM Batik Bogor Tradisiku

No Jenis Kain

Kapasitas Penjualan (Unit Kain) Catur- wulan 1 Catur- wulan 2 Catur- wulan 3 Catur- wulan 4 Catur- wulan 5 1 Batik Tulis 47 24 68 55 84 2 Batik Cap 341 623 475 252 393 3 Kain Printing 3.497 1.666 1.474 742 873 Total 3.885 2.313 2.017 1.049 1.350

Ketiga jenis kain batik memiliki harga jual yang sangat bervariasi. Harga jual ditentukan berdasarkan jenis batik, jenis kain yang digunakan, ukuran kain, jumlah warna yang terdapat dalam kain, semakin banyak jumlah warna maka semakin mahal harga jual kain tersebut. Adapun rincian harga jual rata-rata kain batik tulis, kain batik cap, dan kain printing pada bulan Mei 2010 sampai dengan Desember 2011 yang ditampilkan per caturwulan adalah sebagai berikut :

Tabel 4. Harga Jual Rata-Rata UKM Batik Bogor Tradisiku

No Jenis Kain

Harga Jual Rata-rata Per Kain Catur- wulan 1 Catur- wulan 2 Catur- wulan 3 Catur- wulan 4 Catur- wulan 5 1 Batik Tulis Rp 404.000 Rp 384.000 Rp 592.000 Rp 500.000 Rp 592.000 2 Batik Cap Rp 168.000 Rp 153.000 Rp 221.000 Rp 212.000 Rp 205.000 3 Kain Printing Rp 60.000 Rp 69.000 Rp 72.000 Rp 83.000 Rp 78.000

Volume penjualan UKM Batik Bogor Tradisiku pada bulan Maret 2010 sampai dengan Desember 2011 yang ditampilkan per caturwulan adalah sebagai berikut :

Tabel 5. Volume Penjualan UKM Batik Bogor Tradisiku (Rupiah)

No Jenis kain Penjualan (Rupiah)

Caturwulan 1 Caturwulan 2 Caturwulan 3 Caturwulan 4 Caturwulan 5

1 Batik Tulis Rp 18.988.000 Rp 9.216.000 Rp 40.256.000 Rp 27.500.000 Rp 49.728.000

2 Batik Cap Rp 57.288.000 Rp 95.319.000 Rp 104.975.000 Rp 53.424.000 Rp 80.565.000

3 Kain Printing Rp 209.820.000 Rp 114.954.000 Rp 106.128.000 Rp 61.586.000 Rp 68.094.000

Total Rp 286.096.000 Rp 219.489.000 Rp 251.359.000 Rp 142.510.000 Rp 198.387.000

Pada Tabel 5 diatas dapat dilihat bahwa penjualan pada caturwulan pertama sampai dengan caturwulan kelima mengalami fluktuasi. Terjadi penurunan total volume penjualan antara caturwulan pertama dan caturwulan kedua dan antara caturwulan ketiga dan caturwulan keempat. Pada caturwulan kedua mengalami penurunan total penjualan karena adanya penurunan penjualan pada batik tulis dan kain printing, namun ada peningkatan pada penjualan batik cap. Sedangkan pada caturwulan keempat kembali terjadi penurunan penjualan total karena penurunan penjualan pada batik tulis, batik cap, dan batik printing. Sedangkan antara caturwulan kedua dan ketiga terjadi peningkatan total penjualan dikarenakan peningkatan padapenjualan kain batik tulis dan batik cap. Pada caturwulan keempat dan kelima mengalami peningkatan total penjualan dikarenakan meningkatnya pesanan kain batik tulis, batik cap, dan printing.

Tabel 6 menggambarkan pertumbuhan volume penjualan UKM Batik Bogor Tradisiku. Dapat dilihat bahwa pada caturwulan kedua terjadi penurunan volume penjualan sebesar 23.28% dikarenakan pada rentang waktu tersebut UKM Batik Bogor Tradisiku sedang melakukan pemindahan galeri sehingga tidak fokus dalam penjualan kain batik. Sedangkan pada caturwulan ketiga terjadi peningkatan sebesar 14.52%, pada caturwulan 4 kembali terjadi penurunan yang cukup besar yaitu 43.3% menurut direktur UKM Batik Bogor Tradisiku, Lisha, hal tersebut diakibatkan pada periode bulan Mei, Juni, Juli, Agustus, dan September tahun 2011 merupakan masa tahun ajaran baru sekolah dan lebaran, sehingga daya beli konsumen

terhadap kain batik sangat menurun dan berdampak langsung terhadap penjualan kain batik. Dan pada caturwulan 5 kembali terjadi peningkatan sebesar 39.21%.

Tabel 6. Perubahan Volume Penjualan UKM Batik Bogor Tradisiku Pada Caturwulan 1 sampai 5 (Periode Mei 2010 sampai Desember 2011)

Dari seluruh penjualan yang diterima oleh usaha Batik Bogor Tradisiku maka persentase dari tiap-tiap penjualan di atas pada bulan Mei 2010 sampai Desember 2011 adalah sebagai berikut :

Tabel 7. Persentase Unit Penjualan Usaha Batik Bogor Tradisiku Pada Caturwulan 1 (Mei –Agustus 2010)

No Jenis Kain Jumlah Persentase

1 Batik Tulis Rp 18.988.000 6.64%

2 Batik Cap Rp 57.288.000 20.02%

3 Kain Printing Rp 209.820.000 73.34%

Total Penjualan Rp 286.096.000 100%

Dari hasil perhitungan dapat diketahui bahwa jumlah persentase volume penjualan terbesar adalah kain printing sebanyak 73.34%. Sedangkan jumlah persentase volume penjualan terkecil adalah batik tulis yang hanya memiliki nilai persentase sebesar 6.64%.

Tabel 8. Persentase Unit Penjualan UKM Batik Bogor Tradisiku Pada Caturwulan 2 (September – Desember 2010)

No Jenis Kain Jumlah Persentase

1 Batik Tulis Rp 9.216.000 4.20%

2 Batik Cap Rp 95.319.000 43.43%

3 Kain Printing Rp 114.954.000 52.37%

Total Penjualan Rp 219.489.000 100%

Dari hasil perhitungan dapat diketahui bahwa jumlah persentase volume penjualan terbesar adalah kain printing sebanyak 52.37%.

Caturwulan

1 2 3 4 5

Penjualan Rp 286.096.000 Rp 219.489.000 Rp 251.359.000 Rp 142.510.000 Rp 68.094.000 Perubahan (Rp) - -Rp66.607.000 Rp 31.870.000 -Rp 108.849.000 Rp 55.877.000

Sedangkan jumlah persentase volume penjualan terkecil adalah batik tulis yang hanya memiliki nilai persentase sebesar 4.20%.

Tabel 9. Persentase Unit Penjualan UKM Batik Bogor Tradisiku Pada Caturwulan 3 (Januari–April 2011)

No Jenis Kain Jumlah Persentase

1 Batik Tulis Rp 40.256.000 16.02%

2 Batik Cap Rp 104.975.000 41.76%

3 Kain Printing Rp 106.128.000 42.22%

Total Penjualan Rp 251.359.000 100%

Dari hasil perhitungan dapat diketahui bahwa jumlah persentase volume penjualan terbesar adalah kain printing sebanyak 42.22%. Sedangkan jumlah persentase volume penjualan terkecil adalah batik tulis yang hanya memiliki nilai persentase sebesar 16.02%.

Tabel 10. Persentase Unit Penjualan UKM Batik Bogor Tradisiku Pada Caturwulan 4 (Mei – Agustus 2011)

No Jenis Kain Jumlah Persentase

1 Batik Tulis Rp 27.500.000 19.30%

2 Batik Cap Rp 53.424.000 37.49%

3 Kain Printing Rp 61.586.000 43.22%

Total Penjualan Rp 142.510.000 100%

Dari hasil perhitungan dapat diketahui bahwa jumlah persentase volume penjualan terbesar adalah kain printing sebanyak 43.22%. Sedangkan jumlah persentase volume penjualan terkecil adalah batik tulis yang hanya memiliki nilai persentase sebesar 19.30%.

Tabel 11. Persentase Unit Penjualan UKM Batik Bogor Tradisiku Pada Caturwulan 5 (September – Desember 2011)

No Jenis Kain Jumlah Persentase

1 Batik Tulis Rp 49.728.000 25.07% 2 Batik Cap Rp 80.565.000 40.61% 3 Kain Printing Rp 68.094.000 34.32%

Total Penjualan Rp 198.387.000 100%

Dari hasil perhitungan dapat diketahui bahwa jumlah persentase volume penjualan terbesar adalah batik cap sebanyak 40.61%. Sedangkan

jumlah persentase volume penjualan terkecil adalah batik tulis yang hanya memiliki nilai persentase sebesar 25.07%.

Secara keseluruhan penjualan batik tulis sebesar Rp 145.688.000,00 atau secara persentasi sebesar 13.27%. Sedangkan batik cap sebesar Rp 391.571.000,00 atau secara persentasi sebesar 35.67%, dan untuk kain printing sebesar Rp 560.582.000,00 atau secara persentasi sebesar 51.06%.

4.4.2. Biaya-Biaya UKM Batik Bogor Tradisiku

UKM Batik Bogor Tradisiku memerlukan beberapa biaya guna menjalankan usahanya. Adapun biaya-biaya yang terjadi pada bulan Mei 2010 sampai Desember 2011 dalam kegiatan penjualan di galeri dan proses produksi adalah sebagai berikut :

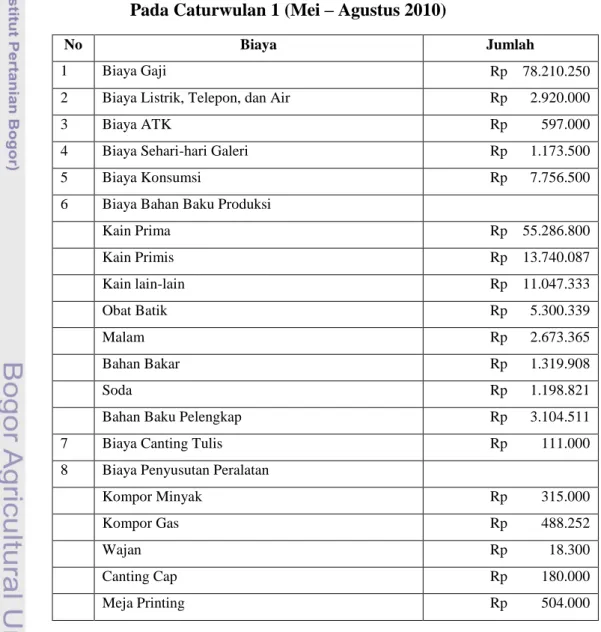

Tabel 12. Biaya- Biaya yang Terjadi Pada UKM Batik Bogor Tradisiku Pada Caturwulan 1 (Mei – Agustus 2010)

No Biaya Jumlah

1 Biaya Gaji Rp 78.210.250

2 Biaya Listrik, Telepon, dan Air Rp 2.920.000

3 Biaya ATK Rp 597.000

4 Biaya Sehari-hari Galeri Rp 1.173.500

5 Biaya Konsumsi Rp 7.756.500

6 Biaya Bahan Baku Produksi

Kain Prima Rp 55.286.800 Kain Primis Rp 13.740.087 Kain lain-lain Rp 11.047.333 Obat Batik Rp 5.300.339 Malam Rp 2.673.365 Bahan Bakar Rp 1.319.908 Soda Rp 1.198.821

Bahan Baku Pelengkap Rp 3.104.511

7 Biaya Canting Tulis Rp 111.000

8 Biaya Penyusutan Peralatan

Kompor Minyak Rp 315.000

Kompor Gas Rp 488.252

Wajan Rp 18.300

Canting Cap Rp 180.000