BAB II

TINJAUAN PUSTAKA

2.1 Etika Profesi

2.1.1 Pengertian Etika Profesi

Secara umum etika didefinisikan sebagai nilai-nilai tingkah laku atau aturan aturan tingkah laku yang diterima dan digunakan oleh suatu golongan tertentu atau individu (Sukamto, 1991 : 1). Menurut Magnis (1989 : 14) dan Keraf (1991 : 20) bahwa untuk memahami etika perlu dibedakan dengan moralitas. Moralitas adalah suatu sistem nilai tentang bagaimana seseorang harus hidup sebagai manusia. Moralitas memberi manusia aturan atau petunjuk konkrit tentang bagaimana harus hidup, bagaimana harus bertindak dalam hidup ini sebagai manusia yang baik dan bagaimana menghindari perilaku-perilaku yang tidak baik. Sedangkan etika berbicara mengenai nilai dan norma moral yang menentukan perilaku manusia dalam hidupnya.

2.1.2 Prinsip Etika Profesi

Prinsip etika profesi dalam Kode Etik IAI adalah sebagai berikut:

1) Tanggung Jawab Profesional

Dalam melaksanakan tanggung-jawabnya sebagai profesional setiap anggota harus senantiasa menggunakan pertimbangan moral dan profesional dalam semua kegiatan yang dilakukannya.

2) Kepentingan Publik

Setiap anggota berkewajiban untuk senantiasa bertindak dalam kerangka pelayanan kepada publik, menghormati kepercayaan publik, dan menunjukkan komitmen atas profesionalisme.

3) Integritas

Untuk memelihara dan meningkatkan kepercayaan publik, setiap anggota harus memenuhi tanggung jawab profesionalnya dengan integritas setinggi mungkin.

4) Objektifitas

Setiap anggota harus menjaga obyektivitasnya dan bebas dari benturan kepentingan dalam pemenuhan kewajiban profesionalnya.

5) Kompetensi dan Kehati-hatian Profesional

Setiap anggota harus melaksanakan jasa profesionalnya tkngan kehati-hatian, kompetensi dan ketekunan, serta mempunyai kewajiban untuk mempertahankan pengetahuan dan keterampilan profesional pada tingkat yang diperlukan untuk memastikan bahwa klien atau pemberi kerja memperoleh manfaat dari jasa profesional yang kompeten berdasarkan perkembangan praktik, legislasi dan teknik yang paling mutakhir.

6) Kerahasiaan

Setiap anggota harus, menghormati leerahasiaan informas iyang diperoleh selama melakukan jasa profesional dan tidak boleh memakai atau mengungkapkan informasi tersebut tanpa persetujuan, kecuali bila ada hak atau kewajiban profesional atau hukum untuk mengungkapkannya

7) Perilaku Profesional

Setiap anggota harus berperilaku yang konsisten dengan reputasi profesi yang baik dan menjauhi tindakan yang dapat mendiskreditkan profesi.

8) Standar Teknis

Setiap anggota harus melaksanakan jasa profesionalnya sesuai dengan standar teknis dan standar proesional yang relevan. Sesuai dengan keahliannya dan dengan berhati-hati, anggota mempunyai kewajiban untuk melaksanakan penugasan dari penerima jasa selama penugasan tersebut sejalan dengan prinsip integritas dan obyektivitas.

Dalam Undang-undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan pasal 29 disebutkan bahwa BPK wajib menyusun kode etik yang berisi norma-norma yang harus dipatuhi oleh setiap anggota BPK dan Pemeriksa selama menjalankan tugasnya untuk menjaga martabat, kehormatan, citra, dan kredibilitas BPK. Kode etik tersebut memuat nilai-nilai dasar yang wajib dipatuhi oleh Anggota BPK dan Pemeriksa, yaitu:

1) Mematuhi peraturan perundang-undangan dan peraturan kedinasan yang berlaku.

2) Mengutamakan kepentingan negara di atas kepentingan pribadi atau golongan. 3) Menjunjung tinggi independensi, integritas dan profesionalitas.

4) Menjunjung tinggi martabat, kehormatan, citra dan kredibilitas BPK.

2.2 Independensi

2.2.1 Pengertian Independensi

Independensi menurut American Institute of Certified Public Accountants (dalam Winarna, 2005) adalah “suatu kemampuan untuk bertindak dengan integritas dan obyektifitas”. Dalam SPAP (IAI, 2001: 220.1) “auditor diharuskan bersikap independen, artinya tidak mudah dipengaruhi, karena ia melaksanakan

pekerjaannya untuk kepentingan umum (dibedakan didalam hal ia berpraktik sebagai auditor intern)”. Selanjutnya menurut Standar Pemeriksaan Keuangan Negara (SPKN) (BPK RI, 2007:24) dalam Pernyataan Standar Umum Kedua disebutkan bahwa “dalam semua hal yang berkaitan dengan pekerjaan pemeriksaan, organisasi pemeriksa dan pemeriksa, harus bebas dalam sikap mental dan penampilan dari gangguan pribadi, ekstern, dan organisasi yang dapat mempengaruhi independensinya.”

2.2.2 Gangguan Independensi

Di dalam SPKN juga dijelaskan bahwa terdapat tiga macam gangguan terhadap independensi, yaitu:

1) Gangguan Pribadi

Gangguan pribadi adalah gangguan yang disebabkan oleh suatu hubungan dan pandangan pribadi yang mungkin mengakibatkan auditor membatasi lingkup pertanyaan dan pengungkapan atau melemahkan temuan dalam segala bentuknya. Gangguan pribadi meliputi antara lain:

a. Memiliki kepentingan keuangan baik secara langsung maupun tidak langsung pada entitas atau program yang diperiksa.

b. Memiliki hubungan pertalian darah ke atas, ke bawah, atau semenda sampai dengan derajat kedua dengan jajaran manajemen entitas atau program yang diperiksa atau sebagai pegawai dari entitas yang diperiksa, dalam posisi yang dapat memberikan pengaruh langsung dan signifikan terhadap entitas atau program yang diperiksa.

c. Pernah bekerja atau memberikan jasa kepada entitas atau program yang diperiksa dalam kurun waktu dua tahun terakhir.

d. Mempunyai hubungan kerjasama dengan entitas atau program yang diperiksa.

2) Gangguan Ekstern

Gangguan ekstern adalah gangguan yang berasal dari pihak ekstern yang dapat membatasi pelaksanaan pemeriksaan atau mempengaruhi kemampuan auditor dalam menyatakan pendapat atau simpulan hasil pemeriksaan secara independen dan objektif. Gangguan ekstern meliputi antara lain:

a. Campur tangan atau pengaruh pihak ekstern yang membatasi atau mengubah lingkup audit secara tidak semestinya.

b. Campur tangan pihak ekstern terhadap pemilihan dan penerapan prosedur audit atau pemilihan sampel audit.

c. Pembatasan waktu yang tidak wajar untuk penyelesaian suatu audit.

d. Campur tangan pihak ekstern mengenai penugasan, penunjukan, dan promosi pemeriksa.

3) Gangguan Organisasi

Auditor yang ditugasi oleh organisasi pemeriksa dapat dipandang bebas dari gangguan terhadap independensi secara organisasi, apabila melakukan pemeriksaan di luar entitas tempat ia bekerja.

Terdapat tiga aspek independensi seorang auditor, yaitu sebagai berikut.

1) Independence in fact (independensi dalam fakta)

Artinya auditor harus mempunyai kejujuran yang tinggi, keterkaitan yang erat dengan objektivitas.

2) Independence in appearance (independensi dalam penampilan)

Artinya pandangan pihak lain terhadap diri auditor sehubungan dengan pelaksanaan audit.

3) Independence in competence (independensi dari sudut keahliannya)

Independensi dari sudut pandang keahlian terkait erat dengan kecakapan profesional auditor.

2.3 Professional Judgment

Seperti yang telah dijelaskan sebelumnya pada latar belakang masalah,

professional judgmentmenurut ISA 200 (Overall Objective of the Independent Auditor, and the Conduct of an Audit in Accordance with International Standards on Auditing) (dalam Tuanakotta 2011:89) adalah:

The application of relevant knowledge and experience, within the context provided by auditing, accounting and ethical standards, in reaching decisions appropriate in the circumstances of the audit engagement, and a personal quality, meaning that judgments may differ between experienced auditors (but training and experience are intended to promote consistency of judgment).

Berdasarkan definisi tersebut dapat disimpulkan bahwa professional judgment dipengaruhi oleh penerapan pengetahuan dan pengalaman seorang auditor dalam melaksanakan audit.

Menurut SPKN, pengetahuan digambarkan sebagai kecakapan profesional yang harus dimiliki oleh auditor. Standar tersebut mensyaratkan seorang auditor yang melaksanakan audit harus memiliki keahlian di bidang akuntansi dan auditing, serta memahami prinsip akuntansi yang berlaku umum yang berkaitan dengan entitas yang diperiksa.

Menurut Siegel dan Marconi (dalam Tuanakotta, 2011:90) pengalaman seseorang terhadap suatu objek tertentu adalah salah satu faktor pembentuk sikap. Tetapi untukmembentuk sikap tersebut pengalaman seseorang haruslah meninggalkan kesan yang kuat. Menurut Azwar (dalam Tuanakotta, 2011:91) sikap akan lebih mudah terbentuk apabila pengalaman pribadi tersebut terjadi dalam situasi yang melibatkan faktor emosional.

Selain pengalaman dan pengetahuan dalam auditing, profesional judgment

auditor juga ditentukan oleh sikap skeptisisme profesional. Hal ini senada dengan pernyataan U.S Government Accountability Office (GAO) dalam Government Auditing Standard yang menyebutkan bahwa professional judgment auditor didukung oleh penerapan sikap skeptisisme profesional. International Federation of Accountants (IFAC) mendefinisikan skeptisisme profesional sebagai berikut:

Skcepticism means the auditor makes a critical assessment, with a questioning mind, of the validity of audit evidence obtained and is alert to audit evidence that contradicts or brings into question the reliability of documents and responses to inquiries and other information obtained from management and those charged with governance

Sikap skeptisisme profesional mempunyai korelasi dengan pengalaman dalam melaksanakan audit. Hal ini didukung oleh penelitian yang dilakukan oleh Rose (2007) yang membuktikan bahwa auditor yang lebih berpengalaman terhadap adanya kecurangan akan lebih memperhatikan bukti audit dari laporan keuangan yang agresif. Oleh karena itu, walaupun seorang auditor telah lama bekerja dan banyak mendapat penugasan audit tetapi jarang menemui laporan keuangan dengan fraud yang material maka sikap skeptisisme profesionalnya tidak berbeda dengan auditor yang kurang berpengalaman.

2.4 Materialitas

2.4.1 Pengertian Materialitas

Pengertian materialitas menurut Arens dan Loebbecke (2000:260) adalah jumlah atau besarnya kekeliruan atau salah saji dalam informasi akuntansi yang dalam kaitannya dengan kondisi yang bersangkutan, mungkin membuat pertimbangan pengambilan keputusan pihak yang berkepentingan berubah atau terpengaruh oleh salah saji tersebut. Sedangkan pengertian materialitas menurut Messier, dkk (2005:122) adalah besarnya informasi informasi akuntansi yang apabila terjadi penghilangan atau salah saji, dilihat dari keadaan yang melingkupinya, mungkin dapat mengubah atau memengaruhi pertimbangan orang yang meletakkan kepercayaan pada informasi tersebut. Financial Accounting Standard Board (1999) menyebutkan bahwa materialitas merupakan besarnya nilai yang dihilangkan atau salah saji informasi akuntansi yang dilihat dari keadaan yang melingkupinya dapat mengakibatkan perubahan atas atau pengaruh terhadap pertimbangan orang yang meletakkan kepercayaan terhadap informasi tersebut, karena adanya penghilangan atau salah saji tersebut. Selanjutnya menurut Standar Akuntansi Pemerintahan materialitas adalah suatu kondisi jika tidak tersajikannnya atau salah saji suatu informasi akan mempengaruhi keputusan atau penilaian pengguna yang dibuat atas dasar laporan keuangan. Materialitas tergantung pada hakikat atau besarnya pos atau kesalahan yang dipertimbangkan dari keadaan khusus di mana kekurangan atau salah saji terjadi.

2.4.2 Tahapan Penetapan Materialitas

Penetapan materialitas dilakukan pada tahap perencanaan, pelaksanaan, dan pelaporan. Pada tahap perencanaan pemeriksaan, konsep materialitas berperan sebagai pedoman dalam merencanakan program pemeriksaan. Berdasarkan petunjuk teknis BPK RI tentang pemeriksaan laporan keuangan, kegiatan tersebut meliputi:

1) Penentuan Dasar Penetapan Materialitas (materiality base) 2) Penentuan tingkat materialitas (rate of materiality)

3) Penetapan Nilai Materialitas Awal (Planning Materiality/PM) 4) Penetapan Kesalahan Yang Dapat Ditoleransi (Tolerable Error/TE) 5) Pertimbangan atas Penetapan Materialitas Awal

Pada tahap pelaksanaan pemeriksaan, konsep materialitas berperan sebagai pedoman dalam mengevaluasi bukti-bukti pemeriksaan. Tingkat materialitas yang telah ditetapkan pada tahap perencanaan dapat berubah dengan alasan adanya: 1) Perubahan ruang lingkup pemeriksaan,

2) Informasi tambahan tentang entitas yang diperiksa selama berlangsungnya pekerjaan lapangan.

Pada tahap pelaporan, materialitas berperan sebagai pedoman dalam menentukan opini atas laporan keuangan yang akan diberikan oleh auditor. Apabila auditor berpendapat adanya salah saji yang material, ia harus memberitahukan hal itu kepada klien, hingga koreksi dapat dilakukan. Jika klien menolak untuk mengoreksi laporan tersebut, pendapat dengan pengecualian atau pernyataan tidak wajar harus diberikan.

2.4.3 Pengelompokan Materialitas

Berdasarkan petunjuk teknis BPK RI tentang panduan pemeriksaan laporan keuangan, materialitas dapat dikelompokkan menjadi:

1) Materialitas Kuantitatif

Materialitas kuantitatif adalah materialitas yang menggunakan ukuran kuantitatif tertentu seperti nilai uang, jumlah waktu, frekuensi maupun jumlah unit. Angka tersebut menjadi pedoman untuk menetapkan apakah suatu salah saji yang ditemukan dalam pemeriksaan merupakan salah saji yang material. Jumlah salah saji di bawah angka tersebut tanpa dilakukannya pengamatan lebih lanjut dapat dinyatakan tidak material.

2) Materialitas Kualitatif

Materialitas kualitatif adalah materialitas yang menggunakan ukuran kualitatif yang lebih ditentukan pada pertimbangan profesional. Pertimbangan profesional tersebut didasarkan pada cara pandang, pengetahuan, dan pengalaman padasituasi dan kondisi tertentu.

2.5 Tinjauan Penelitian Terdahulu

Tabel 2.1 Tabel Penelitian Terdahulu

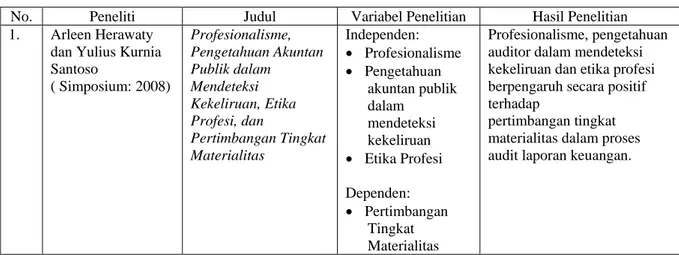

No. Peneliti Judul Variabel Penelitian Hasil Penelitian 1. Arleen Herawaty

dan Yulius Kurnia Santoso ( Simposium: 2008) Profesionalisme, Pengetahuan Akuntan Publik dalam Mendeteksi Kekeliruan, Etika Profesi, dan Pertimbangan Tingkat Materialitas Independen: • Profesionalisme • Pengetahuan akuntan publik dalam mendeteksi kekeliruan • Etika Profesi Dependen: • Pertimbangan Tingkat Materialitas Profesionalisme, pengetahuan auditor dalam mendeteksi kekeliruan dan etika profesi berpengaruh secara positif terhadap

pertimbangan tingkat materialitas dalam proses audit laporan keuangan.

2. Anny Sri Haryani (Tesis:2010) Pengaruh Pengalaman Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Proses Pengauditan Laporan Keuangan melalui Dimensi Profesionalisme Independen: • Pengalaman Auditor Moderasi: • Dimensi Profesionalisme Dependen: • Pertimbangan Tingkat Materialitas • Pengalaman auditor berpengaruh positif secara langsung terhadap dimensi profesionalisme.

• Dimensi profesionalisme memiliki pengaruh positif secara langsungterhadap tingkat materialitas

• Ada pengaruh pengalaman kerja auditor diukur secara tidak langsung terhadap tingkat materialistas dalam proses pengauditan melalui dimensi profesionalisme. 3. Agri Wista Pratiwi

(Skripsi:2010) Pengaruh Profesionalisme Auditor Terhadap Pertimbangan Tingkat Materialitas dan Risiko Audit pada Audit Laporan Keuangan Independen: • Profesionalisme Dependen: • Pertimbangan Tingkat Materialitas • Risiko Audit Profesionalisme eksternal auditor memiliki pengaruh yang positif dan signifikan terhadap pertimbangan tingkat materialitas dalam proses audit laporan keuangan

4. M. Nizarul Alim, dkk. (Simposium:2007) Pengaruh Kompetensi dan Independensi Terhadap Kualitas Audit Dengan Etika Auditor Sebagai Variabel Moderasi Independen: • Profesionalisme Moderasi: • Etika Auditor Dependen: • Pertimbangan Tingkat Materialitas • Risiko Audit • Kompetensi berpengaruh signifikan terhadap kualitas audit • Independensi berpengaruh signifikan terhadap kualitas audit.

Sumber: Diolah Peneliti (2011)

2.6 Tujuan dan Manfaat Penelitian 2.6.1 Tujuan Penelitian

Mengacu pada latar belakang dan pertanyaan yang diajukan dalam penelitian ini, maka tujuan penelitian ini adalah untuk memperoleh bukti empiris tentang pengaruh etika profesi, independensi, dan professional judgment auditor terhadap pertimbangan tingkat materialitas dalam proses audit laporan keuangan.

2.6.2 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat kepada:

1) auditor, sebagai masukan dan motivasi untuk semakin meningkatkan independensi, integritas, dan profesionalitas dalam melakukan audit sehingga dapat menghasilkan laporan audit yang lebih berkualitas dan dapat dipercaya oleh rakyat. Melalui penelitian ini pula para auditor diberikan gambaran melalui bukti empiris mengenai pengaruh etika profesi, independensi, dan

professional judgment auditor terhadap pertimbangan tingkat materialitas dalam proses audit laporan keuangan.

2) dunia akademis, sebagai bahan referensi untuk mengembangkan ilmu auditing baik dalam teori dan praktiknya.

3) masyarakat, sebagai informasi dan media untuk memahami tugas dan fungsi auditor dalam rangka meningkatkan kepercayaan masyarakat terhadap pemeriksaan keuangan negara/daerah.

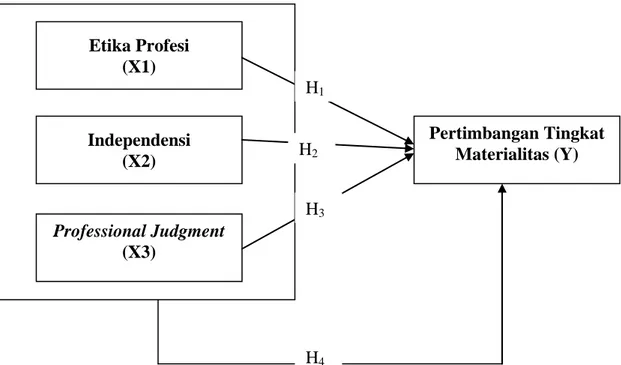

2.7 Kerangka Konseptual dan Hipotesis Penelitian 2.7.1 Kerangka Konseptual

Menurut Sekaran (2000:91) “Kerangka konseptual adalah model konseptual tentang bagaimana seseorang mendefinisikan atau membuat logika dari suatu hubungan-hubungan diantara banyak faktor yang telah diidentifikasi sebagai hal yang penting bagi suatu masalah”. Kerangka konseptual akan menghubungkan secara teoritis antara variabel-variabel penelitian, yaitu antara variabel independen dengan variabel dependen. Pada penelitian ini variabel

independen adalah etika profesi, independensi, dan professional judgment

sedangkan variabel dependen adalah penetapan tingkat materialitas.

Etika profesi merupakan karakteristik suatu profesi yang membedakan suatu profesidengan profesi lain, yang berfungsi untuk mengatur tingkah laku para anggotanya (Murtanto dan Marini, 2003). Oleh karena itu diperlukan aturan main dalam menjalankan atau mengemban profesi tersebut, yang disebut kode etik. Penelitian yang dilakukan oleh Herawaty dan Susanto (2008) menunjukkan bahwa semakin tinggi akuntan publik menaati kode etik maka semakin baik pula pertimbangan tingkat materialitasnya.

Definisi independensi dalam The CPA Handbook menurut E.B. Wilcox (1974) adalah merupakan suatu standar auditing yang penting karena opini auditor independen bertujuan untuk menambah kredibilitas laporan keuangan yang disajikan oleh manajemen. Pemberian opini atas laporan keuangan adalah berdasarkan pertimbangan tingkat materialitas yang telah ditetapkan sebelumnya. Hal ini menunjukkan bahwa jika auditor tidak dapat bebas dari gangguan-gangguan yang mengancam independensinya, baik itu gangguan-gangguan pribadi, ekstern, maupun organisasi maka tingkat materialitas yang ditentukan tidak handal.

Professional Judgment auditor akan semakin terasah jika auditor tersebut mendapat banyak pengalaman yang melibatkan dirinya di dalam situasi yang emosional. Selain itu penelitian Butts (dalam Herliansyah, dkk, 2006:5) menunjukkan bahwa auditor yang berpengalaman membuat judgment lebih baik dalam tugas-tugas profesional ketimbang auditor yang belum berpengalaman.

Demikian halnya dengan kecakapan profesional yang harus dimiliki oleh seorang auditor, semakin banyak pelatihan-pelatihan khususnya dalam bidang akuntansi yang dilakukan oleh auditor akan semakin mendukung proses pertimbangan tingkat materialitas. Tidak hanya itu pengalaman yang memiliki kesan yang kuat juga akan membentuk sikap skeptisisme profesional auditor yang pada akhirnya juga mendukung pertimbangan tingkat materialitas.

Berdasarkan uraian di atas maka kerangka konseptual penelitian ini dapat digambarkan sebagai berikut:

Gambar 2.1 Kerangka Konseptual

2.7.2. Hipotesis Penelitian

Menurut Sekaran (2000:108), “hipotesis adalah suatu desain awal tentang hubungan yang logis antara dua atau lebih variabel yang digambarkan di dalam suatu bentuk pernyataan yang dapat diuji”. Dengan menguji hipotesis dan

Etika Profesi (X1) Independensi (X2) Professional Judgment (X3) Pertimbangan Tingkat Materialitas (Y) H1 H2 H3 H4

hubungan antara variabel-varaibel tersebut maka akan terbangun suatu solusi yang dapat memecahkan masalah dalam suatu penelitian. Hipotesis dalam penelitian ini adalah sebagai berikut:

H1 : Terdapat adanya pengaruh Etika Profesi terhadap pertimbangan tingkat

materialitas dalam proses audit laporan keuangan.

H2 : Terdapat adanya pengaruh Independensi terhadap pertimbangan tingkat

materialitas dalam proses audit laporan keuangan.

H3 : Terdapat adanya pengaruh Professional Judgment terhadap pertimbangan

tingkat materialitas dalam proses audit laporan keuangan.

H4 : Terdapat adanya pengaruh Etika Profesi, Independensi, dan Professional

Judgment terhadap pertimbangan tingkat materialitas dalam proses audit laporan keuangan.