IMBALAN KERJA

PSAK Terkait

PSAK 24

Imbalan Kerja

PSAK 53

Kompensasi berbasis Saham

UU 13 Ketenagakerjaan

UU No 13 tahun 2003 tentang ketenagakerjaan

Hubungan kerja didasarkan pada suatu perikatan

atau kontrak yang dibuat tertulis maupun lisan.

Pemutusan hubungan kerja dapat dilakukan kalau

meninggal dunia, mengundurkan diri, pekerja

meninggal dunia, mengundurkan diri, pekerja

melakukan kesalahan, pidana, pelanggaran

perjanjian kerja, perubahan status hukum,

perusahaan tutup, perusahaan melakukan efisiensi,

perusahaan pailit dan karyawan mengalami sakit

berkepanjangan

Pengupahan

Upah

Upah lembur

Upah tidak masuk kerja karena berhalangan

Upah tidak masuk kerja kaerna melakukan

1/26/2010 Pelaporan Akuntans Keuangan Imbalan Kerja 4

Upah tidak masuk kerja kaerna melakukan

kegiatan di luar pekerjaan

Upah untuk pembayaran pesangon

Pengupahan

Imbalan kerja Jangka Pendek

Pengupahan yang terutang dalam waktu satu

tahun

Imbalan Pasca Kerja

Upah jika terjadi pemutusan hubungan kerja

pesangon, uang penghargaan mana kerja dan

uang penggantian. Dasar perhitungan adalah

gaji pokok.

PSAK 24

Berapa besarnya kewajiban imbalan pasca

kerja yang harus dicadangkan?

Imbalan kerja jangka pendek

diakui

sebesar jumlah yang tidak didiskontokan.

1/26/2010 Pelaporan Akuntans Keuangan Imbalan Kerja 6

sebesar jumlah yang tidak didiskontokan.

Beban pada periode berjalan dan kewajiban

sejumlah

Imbalan Pasca Kerja

dibayarkan setelah

karyawan berhenti bekerja

PSAK 24

Program iuran pasti

Kewajiban hukum terbatas pada jumlah yagn

disepakati sebagai iuran yang terpisah.

Kewajiban sebesar jumlah yang harus

dibayarkan pada periode tersebut

dibayarkan pada periode tersebut

Program manfaat pasti

Perusahaan wajib menyediakan imbalan yang

dijanjikan kepada pekerja maupun mantan

pekerja.

Imbalan Kerja Jangka Pendek

Upah atau Gaji

Cuti berimbalan jangka pendek

Program bagi laba dan bonus

Tunjangan hari raya

1/26/2010 Pelaporan Akuntans Keuangan Imbalan Kerja 8

Imbalan Pasca Kerja

Pensiun

Pesangon

Penghargaan masa kerja

Uang penggantian hak

PSAK 24 (REVISI 2004) :

IMBALAN KERJA

1/26/2010 Pelaporan Akuntans Keuangan Imbalan Kerja 10

Program PPL

IKATAN AKUNTAN INDONESIA

Jogjakarta, 13 Desember 2004

Lingkup

PSAK 24 (1994):

Biaya Manfaat

Pensiun

PSAK 24 (Rev. 2004):

Imbalan kerja jangka

pendek

Imbalan pasca-kerja,

Imbalan pasca-kerja,

Imbalan kerja jangka

panjang lainnya

Pesangon Pemutusan

Imbalan Kerja Jangka Pendek

Imbalan Kerja Jangka Pendek

jatuh tempo dalam waktu 12 bulan setelah akhir

periode pelaporan saat pekerja memberikan jasa.

Contoh

Imbalan Kerja Jangka Pendek

Pengakuan:

sebagai beban dan kewajiban

saat pekerja telah memberikan jasanya kepada

perusahaan

1

1/26/2010 Pelaporan Akuntans Keuangan Imbalan Kerja 14

Pengukuran:

Imbalan Kerja Jangka Pendek

Cuti Berimbalan Jangka Pendek

boleh diakumulasi:

diakui pada saat pekerja memberikan jasa

1

diakui pada saat pekerja memberikan jasa

cuti berimbalan yang tidak boleh diakumulasi:

Imbalan Kerja Jangka Pendek

Program Bagi Laba dan Bonus

diakui jika, dan hanya jika:

ada kewajiban hukum atau kewajiban

1

1/26/2010 Pelaporan Akuntans Keuangan Imbalan Kerja 16

ada kewajiban hukum atau kewajiban

konstruktif atas pembayaran beban tersebut

sebagai akibat dari peristiwa masa lalu; dan

kewajiban tersebut dapat diestimasi secara

Imbalan Pasca Kerja

Jenis:

1.

Iuran Pasti

Imbalan Pasti

1

2.

Imbalan Pasti

Imbalan Pasca Kerja

Program Multi-Pemberi Kerja

program iuran pasti; atau

2

1/26/2010 Pelaporan Akuntans Keuangan Imbalan Kerja 18

Imbalan Pasca Kerja

Program Multi-Pemberi Kerja

Gunakan akuntansi imbalan pasti sepanjang

informasi yang memadai tersedia.

2

informasi yang memadai tersedia.

Bila informasi demikian tidak tersedia

Imbalan Pasca Kerja

Program Jaminan Sosial

cara yang sama seperti program

multi-pemberi kerja

2

1/26/2010 Pelaporan Akuntans Keuangan Imbalan Kerja 20

pada umumnya merupakan program iuran

Imbalan Pasca Kerja

Imbalan yang Dijamin (misal: melalui asuransi)

sebagai program iuran pasti

kecuali ada kewajiban hukum atau kewajiban

konstruktif untuk:

2

konstruktif untuk:

membayar imbalan kerja secara langsung pada

saat jatuh tempo; atau

membayar iuran lebih lanjut jika pihak asuransi tidak

membayar semua imbalan kerja masa datang yang

timbul dari jasa pekerja periode berjalan dan

periode sebelumnya.

Program Iuran Pasti

Program Iuran Pasti

Pengakuan dan Pengukuran

Diakui sebagai beban dan kewajiban saat pekerja telah

memberikan jasa

Jika iuran tidak jatuh tempo seluruhnya dalam 12 bulan

-> didiskonto

2

-> didiskonto

Pengungkapan

jumlah yang diakui sebagai beban untuk program iuran

Program Imbalan Pasti

Kewajiban konstruktif

Kewajiban konstruktif, disamping kewajiban

legal, harus diperhitungkan

Definisi kewajiban konstruktif

Definisi kewajiban konstruktif

Kewajiban Manfaat Pasti

di Neraca

Kewajiban Manfaat Pasti (di Neraca)

+/+ Nilai kini kewajiban manfaat pasti

+/-

Keuntungan (kerugian) aktuarial yang tidak

1/26/2010 Pelaporan Akuntans Keuangan Imbalan Kerja 26

+/-

Keuntungan (kerugian) aktuarial yang tidak

diakui

-/-

Biaya jasa lalu yang belum diakui

-/-

Nilai wajar aktiva program

Kewajiban Manfaat Pasti

di Neraca

Apabila jumlahnya negatif (= AKTIVA), maka

tentukan yang lebih rendah:

Jumlah pada slide sebelumnya, dan

Jumlah bersih dari

Jumlah bersih dari

Akumulasi kerugian aktuarial bersih + biaya

jasa lalu yang belum diakui; dan

Nilai tunai manfaat ekonomi dalam bentuk

Frekuensi penilaian

Harus ditentukan secara teratur (sufficient

regularity)

Nilai Kini Kewajiban Imbalan Pasti; dan

Nilai Wajar Aktiva Program

1/26/2010 Pelaporan Akuntans Keuangan Imbalan Kerja 28

Pada Laporan Laba Rugi

Diakui sebagai beban atau penghasilan

:

•

biaya jasa kini ;

•

biaya bunga ;

•

biaya bunga ;

•

hasil yang diharapkan dari aktiva program dan hak

penggantian;

•

keuntungan dan kerugian aktuarial yg diakui;

•

biaya jasa lalu; dan

Metode Penilaian Aktuarial

PROJECTED UNIT CREDIT untuk

nilai kini kewajiban imbalan pasti

biaya jasa kini

1/26/2010 Pelaporan Akuntans Keuangan Imbalan Kerja 30

biaya jasa kini

biaya jasa lalu

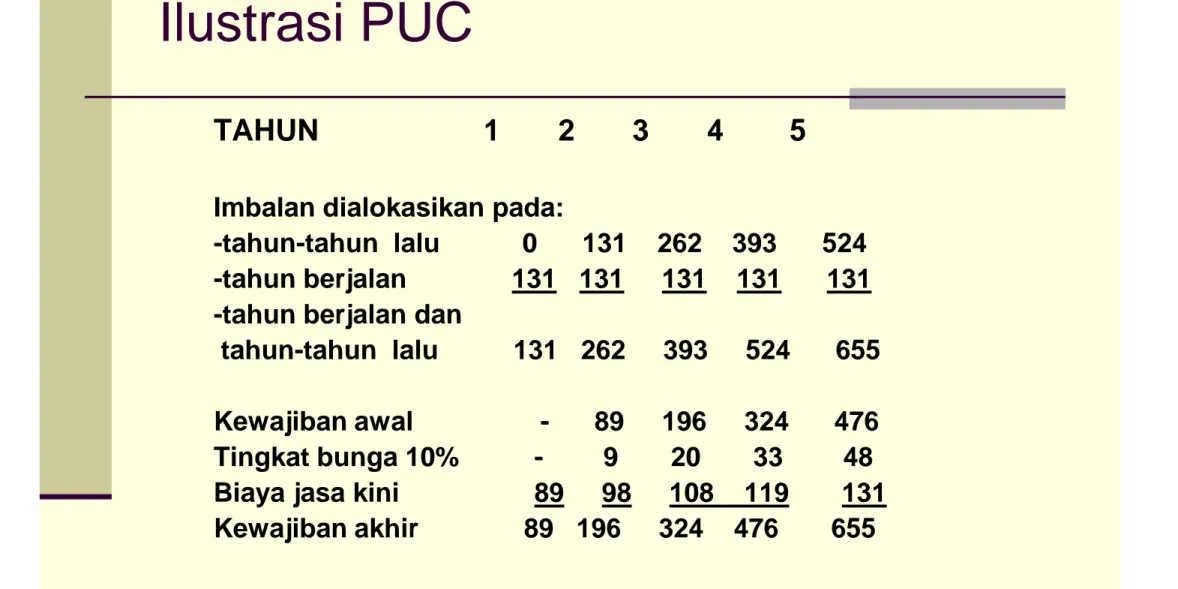

Ilustrasi PUC

TAHUN 1 2 3 4 5

Imbalan dialokasikan pada:

-tahun-tahun lalu 0 131 262 393 524

-tahun berjalan 131 131

131

131

131

-tahun berjalan dan

-tahun berjalan dan

tahun-tahun lalu 131 262 393 524 655

Kewajiban awal -

89 196 324 476

Tingkat bunga 10% -

9 20 33 48

Biaya jasa kini 89

98

108 119

131

Jika jasa pekerja meningkat

Jika jasa pekerja meningkat secara material

di tahun-tahun belakangan:

Alokasikan imbalan secara garis lurus sejak

jasa pekerja pertama kali menghasilkan

imbalan sampai dengan tidak lagi

1/26/2010 Pelaporan Akuntans Keuangan Imbalan Kerja 32

imbalan sampai dengan tidak lagi

menghasilkan tambahan imbalan yang

material

Asumsi Aktuarial

Tidak boleh bias, harus kompatibel

Terdiri dari

asumsi demografis, dan

asumsi demografis, dan

Asumsi Aktuarial

Tingkat diskonto

bunga pasar obligasi berkualitas tinggi, atau

tingkat bunga obligasi pemerintah

Asumsi Aktuarial

Kewajiban imbalan pasca-kerja

memperhitungkan:

Estimasi kenaikan gaji;

Imbalan dalam program; dan

Imbalan dalam program; dan

Perubahan tingkat imbalan yang ditentukan

Keuntungan atau Kerugian Aktuarial

Akui sebagai beban atau penghasilan apabila akumulasi

keuntungan atau kerugian aktuarial bersih yang belum diakui

pada akhir periode sebelumnya melebihi jumlah yang lebih

besar di antara kedua jumlah berikut ini:

10% nilai kini imbalan pasti (sebelum di-/- aktiva

1/26/2010 Pelaporan Akuntans Keuangan Imbalan Kerja 36

10% nilai kini imbalan pasti (sebelum di-/- aktiva

program), dan

10% dari nilai wajar aktiva program pada tgl. tsb

(batas dihitung untuk masing2 program Imbalan

Pasti)

Keuntungan atau Kerugian Aktuarial

Keuntungan atau kerugian aktuarial yang diakui:

Jumlah berdasarkan slide sebelumnya, dibagi

dengan prakiraan rata-rata sisa masa kerja pekerja

dalam program tsb.

dalam program tsb.

Dengan syarat tertentu, boleh metode

sistematis lain yang menghasilkan pengakuan

keuntungan atau kerugian yang lebih cepat

Biaya Jasa Lalu

Definisi

Diakui sebagai beban dengan metode garis

lurus selama periode rata-rata sampai

imbalan tersebut menjadi hak atau vested.

1/26/2010 Pelaporan Akuntans Keuangan Imbalan Kerja 38

imbalan tersebut menjadi hak atau vested.

Apabila imbalan tersebut vested segera

setelah program imbalan pasti

diperkenalkan atau program tersebut

diubah, perusahaan harus mengakui biaya

jasa lalu pada saat itu juga.

Aktiva Program

Pengukuran -> Nilai Wajar:

Nilai pasar, atau

Estimasi, misal berdasar arus kas

Tidak termasuk aktiva program:

Tidak termasuk aktiva program:

Iuran yang masih harus dibayar oleh pemberi kerja

kepada dana terpisah

Instrumen keuangan pemberi kerja yang tidak

Penggantian

Jika pihak lain akan mengganti pengeluaran bagi kewajiban

manfaat pasti:

Perusahaan mengakui bagiannya dalam penggantian

tsb sebagai aktiva terpisah:

Berdasar nilai wajar; perlakuan seperti aktiva

1/26/2010 Pelaporan Akuntans Keuangan Imbalan Kerja 40

Berdasar nilai wajar; perlakuan seperti aktiva

program

Dalam Laporan Laba Rugi:

Beban imbalan pasti disajikan secara neto

Kurtailmen dan

Penyelesaian Program (Settlements)

Pengakuan keuntungan atau kerugian : saat terjadinya

kurtailmen atau penyelesaian

Unsur keuntungan atau kerugian kurtailmen dan

penyelesaian:

-

perubahan nilai kini kewajiban imbalan pasti;

- perubahan nilai wajar aktiva program;

Kurtailmen dan

Penyelesaian Program (Settlements)

Prasyarat dalam menghitung keuntungan

atau kerugian:

mengukur kembali kewajiban (dan aktiva

program terkait), gunakan asumsi aktuarial

kini

1/26/2010 Pelaporan Akuntans Keuangan Imbalan Kerja 42

Saling Hapus

Saling hapus antara aktiva terkait suatu program dengan

kewajiban terkait program lainnya -> DIHARUSKAN, apabila

pemberi kerja:

Memiliki hak secara hukum

Mempunyai maksud untuk

menyelesaikan kewajiban secara neto, atau

merealisasi surplus pada satu program sekaligus

Pengungkapan

kebijakan akuntansi perusahaan dalam mengakui keuntungan

dan kerugian aktuarial;

gambaran umum jenis program;

rekonsiliasi aktiva dan kewajiban yang diakui di neraca

1/26/2010 Pelaporan Akuntans Keuangan Imbalan Kerja 44

rekonsiliasi aktiva dan kewajiban yang diakui di neraca

Pengungkapan

rekonsiliasi yang menunjukkan mutasi nilai bersih kewajiban

(aktiva) selama suatu periode di neraca;

total beban yang diakui di laporan laba rugi untuk beberapa hal

dan jumlah yang dilaporkan dalam laporan laba rugi;

hasil aktual dari aktiva program, sama baiknya dengan hasil

hasil aktual dari aktiva program, sama baiknya dengan hasil

aktual atas hak penggantian yang diakui sebagai aktiva;

Imbalan Kerja Jangka Panjang Lainnya

Imbalan Kerja Jangka Panjang Lainnya

Contoh:

cuti-berimbalan jangka panjang;

imbalan cacat permanen;

hutang bagi laba dan bonus yang dibayarkan

selama 12 bulan atau lebih setelah akhir periode

pelaporan saat pekerja memberikan jasanya; dan

pelaporan saat pekerja memberikan jasanya; dan

kompensasi ditangguhkan yang dibayar dalam 12

bulan atau lebih sesudah akhir periode pelaporan

saat jasa diberikan

Imbalan Kerja Jangka Panjang Lainnya

Pengakuan dan Pengukuran

KEWAJIBAN -> total nilai bersih dari jumlah berikut

ini:

nilai kini kewajiban imbalan pasti per tanggal

neraca (menggunakan PUC) dikurangi

dengan

1/26/2010 Pelaporan Akuntans Keuangan Imbalan Kerja 48

dengan

nilai wajar aktiva program per tanggal neraca

selain kewajiban yang harus dilunasi secara

langsung

Dalam banyak hal: sama dengan perhitungan

Imbalan Kerja Jangka Panjang Lainnya

Pengakuan dan Pengukuran

BEBAN atau PENDAPATAN -> total dari:

biaya jasa kini;

biaya bunga;

hasil yang diharapkan dari setiap aktiva

program dan setiap hak penggantian yang

hasil yang diharapkan dari setiap aktiva

program dan setiap hak penggantian yang

diakui sebagai aktiva;

keuntungan atau kerugian aktuarial, yang

seluruhnya harus langsung diakui;

biaya jasa lalu, yang seluruhnya harus

langsung diakui; dan

Pesangon PKK

Pesangon PKK

Pengakuan

Perusahaan harus mengakui pesangon PKK

sebagai kewajiban dan beban jika, dan hanya jika,

perusahaan berkomitmen untuk:

memberhentikan seorang atau sekelompok

memberhentikan seorang atau sekelompok

pekerja sebelum tanggal pensiun normal; atau

menyediakan pesangon bagi pekerja yang

menerima penawaran mengundurkan diri

secara sukarela.

Pesangon PKK

Pengakuan

Perusahaan berkomitmen melakukan PKK jika, dan

hanya jika perusahaan memiliki rencana formal terinci

untuk melakukan PKK, dan secara realistis kecil

kemungkinan untuk dibatalkan.

1/26/2010 Pelaporan Akuntans Keuangan Imbalan Kerja 52

kemungkinan untuk dibatalkan.

Rencana formal terinci tersebut minimum meliputi:

lokasi, fungsi dan prakiraan jumlah pekerja yang

akan di-PKK;

pesangon PKK untuk setiap kelompok kerja atau

fungsi; dan

Pesangon PKK

Pengukuran

Jika pesangon PKK jatuh tempo lebih dari 12 bulan

setelah tanggal neraca -> didiskonto

Apabila perusahaan menawarkan pekerja untuk

melakukan pengunduran diri secara sukarela, maka

pesangon PKK harus diukur berdasarkan jumlah

pekerja yang diperkirakan menerima tawaran

tersebut.

Pesangon PKK vs.

Imbalan Pasca Kerja

para 142:

Sejumlah imbalan kerja adalah terhutang tanpa memperhatikan

alasan mengapa pekerja tersebut berhenti. Pembayaran imbalan ini

sifatnya pasti (tergantung pada vesting atau syarat minimum jasa)

tetapi waktu pembayarannya tidak pasti. Imbalan tersebut mereka

dikategorikan sebagai imbalan pasca-kerja, dan

bukan sebagai

pesangon PKK

dan perusahaan harus memperhitungkannya sebagai

1/26/2010 Pelaporan Akuntans Keuangan Imbalan Kerja 54

pesangon PKK

dan perusahaan harus memperhitungkannya sebagai

imbalan pasca-kerja. Sejumlah perusahaan memberikan imbalan

yang lebih rendah untuk pengunduran diri secara sukarela (pada

hakekatnya, ini adalah sebuah imbalan pasca-kerja) daripada

pengunduran diri bukan sukarela. Tambahan imbalan ini adalah

sebuah pesangon PKK (emphasis added)

Imbalan Berbasis Ekuitas

Imbalan berbasis ekuitas meliputi:

saham, opsi saham dan instrumen ekuitas lainnya,

yang diterbitkan untuk pekerja dengan harga yang

lebih rendah dari nilai wajarnya jika

instrumen-1/26/2010 Pelaporan Akuntans Keuangan Imbalan Kerja 56

instrumen tersebut diterbitkan untuk pihak ketiga;

dan

pembayaran tunai, yang jumlahnya bergantung

Imbalan Berbasis Ekuitas

Pengakuan dan Pengukuran

Sesuai PSAK 53: Akuntansi Kompensasi

Berbasis Saham

Berbasis Saham

Imbalan Berbasis Ekuitas

Pengungkapan

:

hakikat dan ketentuan program imbalan berbasis

ekuitas.

kebijakan akuntansi program imbalan berbasis ekuitas;

jumlah yang diakui dalam laporan keuangan untuk

1/26/2010 Pelaporan Akuntans Keuangan Imbalan Kerja 58

program imbalan berbasis ekuitas;

jumlah dan ketentuan dari instrumen keuangan ekuitas

yang diterbitkan perusahaan dan yang dimiliki oleh

program imbalan berbasis ekuitas pada awal dan akhir

periode.

Imbalan Berbasis Ekuitas

Pengungkapan

:

jumlah dan ketentuan dari instrumen keuangan ekuitas

yang dikeluarkan perusahaan untuk program imbalan

berbasis ekuitas atau untuk pekerja (atau instrumen

keuangan ekuitas yang diterbitkan perusahaan yang

keuangan ekuitas yang diterbitkan perusahaan yang

didistribusikan kepada pekerja melalui program imbalan

berbasis ekuitas) selama periode berjalan dan nilai wajar

instrumen keuangan ekuitas tersebut.

jumlah, tanggal pelaksanaan hak dan harga pelaksanaan

hak dari opsi saham melalui program imbalan berbasis

ekuitas selama periode berjalan;

Imbalan Berbasis Ekuitas

Pengungkapan:

jumlah, dan syarat utama pokok pinjaman atau garansi

yang diberikan oleh perusahaan kepada, atau atas nama,

program imbalan berbasis ekuitas.

nilai wajar, pada awal dan akhir periode, instrumen

keuangan ekuitas yang dimiliki perusahaan (selain opsi

1/26/2010 Pelaporan Akuntans Keuangan Imbalan Kerja 60

keuangan ekuitas yang dimiliki perusahaan (selain opsi

saham) yang dimiliki oleh program imbalan berbasis

ekuitas; dan

nilai wajar, pada tanggal penerbitan, instrumen keuangan

ekuitas perusahaan (selain opsi saham) yang diterbitkan

oleh perusahaan untuk program imbalan berbasis

ekuitas atau untuk pekerja atau oleh program imbalan

berbasis ekuitas untuk pekerja selama periode berjalan.

Ketentuan

Penerapan Pertama Kali

Sebagai perubahan kebijakan akuntansi (sesuai PSAK

25) -> RETROSPEKTIF

Selisih antara:

kewajiban yang dihitung dg cara baru, dan

kewajiban yang dihitung dg cara

kewajiban yang dihitung dg cara

sebelumnya

-> penyesuaian saldo awal saldo laba periode

paling dini yang disajikan

Ketentuan

Penerapan Pertama Kali

Menghitung kewajiban awal saat penerapan

pertama kali PSAK ini

Kewajiban awal saat penerapan =

Nilai Kini Kewajiban

1/26/2010 Pelaporan Akuntans Keuangan Imbalan Kerja 62

Nilai Kini Kewajiban

-/- Nilai Wajar Aktiva Program

-/- Biaya Jasa Lalu yang harus diakui pada

periode berikutnya

Tanggal Efektif

L/K yang mencakup periode yang dimulai

pada atau setelah 1 Juli 2004. Penerapan

lebih dini dianjurkan

Kompensasi Berbasis Saham

Instrumen ekuitas yang diberikan kepada

karyawan atas jasa masa lalu maupun masa

yang akan datang

Dapat diselesaikan melalui pembayaran kaas

1/26/2010 Pelaporan Akuntans Keuangan Imbalan Kerja 64

Dapat diselesaikan melalui pembayaran kaas

dengan harga saham sebagai patokan atau

melalui penyerahan opsi pembelian saham

dengan harga yagn telah ditentukan

Dasar Pengukuran

Diukur dan diakui sebesar nilai wajar

instrumen yang bersangkutan.

Nilai wajar

harga pasar pada suatu pasar

modal yang aktif jika tidak tersedia

modal yang aktif jika tidak tersedia

menggunakan estimasi harga instrumen

sejenis jika tidak ada dengan menggunakan

penilaian saham.

Metode penilaian saham : discounted cash

flow, option pricing model

Jenis Kompensasi

Melalui penerbitan instrumen ekuitas

Saham tanpa hak

saham yang tidakdapat dijual

kepada pihak lain karena karyawan belum

memperoleh hak

Restricted Stock

saham yagn penjualannya dibatasi

1/26/2010 Pelaporan Akuntans Keuangan Imbalan Kerja 66