ANALISIS PROSEDUR PEMBIAYAAN DAN DAMPAKNYA TERHADAP KEPUASAN NASABAH

(STUDI KASUS DI BMT TUMANG, BMT ANDA, BMT AL ISHLAH DI KOTA SALATIGA)

SKRIPSI

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Sarjana Ekonomi Syariah (S.E.Sy)

DISUSUN OLEH

ASWAD ADDU ALI HUMAD AL ALIM NIM : 21310053

JURUSAN SI PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

ANALISIS PROSEDUR PEMBIAYAAN DAN DAMPAKNYA TERHADAP KEPUASAN NASABAH

(STUDI KASUS DI BMT TUMANG, BMT ANDA, BMT AL ISHLAH DI KOTA SALATIGA)

SKRIPSI

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Sarjana Ekonomi Syariah (S.E.Sy)

DISUSUN OLEH

ASWAD ADDU ALI HUMAD AL ALIM NIM : 21310053

JURUSAN SI PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

PERSETUJUAN PEMBIMBING Lamp : 5 (lima) eksemplar

Hal : Pengajuan Naskah Skripsi

Kepada

Yth. Rektor IAIN Salatiga Di tempat

Assalamu’alaikum Wr.Wb

Setelah memperoleh berbagai pengarahan, bimbingan, koreksi dan perbaikan, maka skripsi di bawah ini:

Nama : Aswad Addu Ali Humad Al Alim NIM : 21310053

Fakultas : Bisnis dan Ekonomi Islam Jurusan : S1 Perbankan Syari’ah

Judul : ANALISIS PROSEDUR PEMBIAYAANDAN DAMPAKNYA TERHADAP KEPUASAN NASABAH (STUDI KASUS DI BMT TUMANG, BMT ANDADAN BMT ALISHLAH DI KOTA SALATIGA)

Dapat diajukan dalam Sidang Munaqasyah. Wassalamu’alaikum Wr. Wb

Salatiga, 13 Maret 2015 Pembimbing

PENGESAHAN

ANALISIS PROSEDUR PEMBIAYAAN DAN DAMPAKNYA TERHADAP KEPUASAN NASABAH (STUDI KASUS DI BMT TUMANG, BMT ANDA,

BMT AL ISHLAH DI KOTA SALATIGA) DISUSUN OLEH

ASWAD ADDU ALI HUMAD AL ALIM NIM : 21310053

Telah dipertahankan di depan Panitia Dewan Penguji Skripsi Fakultas Ekonomi dan Bisnis Islam

Institut Agama Islam Negeri (IAIN) Salatiga, pada tanggal 27 Maret dan telah dinyatakan memenuhi syarat guna memperoleh gelar Sarjana S1 Ekonomi

Syari’ah

Susunan Panitia Penguji

Ketua Penguji : Dr. Anton Bawono, M.Si. ______________ Sekretaris Penguji : Ahmad Mifdlol Muthohar, Lc., M.Si______________ Penguji I : Fetria Eka Yudiana, M.Si, ______________ Penguji II : Mochlasin Sofyan, M.Ag. ______________

Salatiga, 27 Maret 2015 Dekan

Fakultas Ekonomi dan Bisnis Islam

PERNYATAAN KEASLIAN TULISAN

Saya yang bertandatangan di bawahini:

Nama : Aswad Addu Ali Humad Al Alim NIM : 21310053

Fakultas : Bisnis dan Ekonomi Islam Jurusan : S1 Perbankan Syari’ah

Menyatakan bahwa skripsi yang saya tulis ini benar-benar merupakan hasil karya saya sendiri, bukan jiplakan dari karya tulis orang lain. Pendapat atau temuan orang lain yang terdapat dalam skripsi ini dikutip atau dirujuk berdasarkan kode etik ilmiah.

Salatiga, 12 Maret 2015 Yang Menyatakan

MOTTO

“Barang siapa menolong agama Allah, Maka

Allahpun akan senantiasa menolongnya”

(QS. Muhammad: 7)

“Sesungguhnya bersamaan dengan kesulitan,

terdapat kemudahan”

PERSEMBAHAN

Dalam segala proses hidup serta proses penyelesaian skripsi, penyusun memperoleh dukungan dan doa dari berbagai pihak. Sebagai bentuk apresiasi, saya persembahkan skripsi ini kepada:

1. Kedua orangtua, Bapak dan Ibu, serta kakak-kakakku(Malika Ika Wulandari dan Ali Mahrus) yang telah memberikan motivasi dan dukungan penuh dalam penulisan skripsi ini.

2. Guru-guruku di Pon Pes Al-Husain,terutama KH. Muhsin Al hafidz beserta keluarga.

3. Keluarga besar Masjid Fatimah Pengilon, Mangunsari, Salatiga terkhusus Danang, Tri, Atok, Ali, Falah, Imam yang senantiasa setia dalam pengorbanan.

4. Keluarga besar KSEI IAIN Salatiga.

5. Keluarga besar Aku Sahabat Al-Qur’an (ASA) Salatiga. 6. Keluarga besar JQH AL-FURQON IAIN Salatiga. 7. Keluarga besar SD Plus Tahfidzul Quran AN-NIDA.

KATA PENGANTAR

Assalamu’alaikum Wr.Wb

Puji syukur kami panjatkan kehadirat Allah SWT, yang telah melimpahkan rahmat, taufiq serta hidayahnya, sehingga saya dapat menyelesaikan Skripsi ini yang merupakan syarat wajib yang harus dipenuhi guna mendapatkan gelar kesarjanaan pada program studi Perbankan Syari’ahIAIN Salatiga.

Shalawat serta salam tetap tercurahkan kepada junjungan kita, Nabi Agung Muhammad SAW, yang telah membimbing kita dari jaman jahiliyah menuju zaman islamiyah yang penuh dengan ilmu pengetahuan bekal hidup kita baik di dunia maupun di akhirat kelak.

Atas rahmat Allah SWT dan melalui proses perjuangan yang cukup panjang, maka skripsi dengan judul “ANALISIS PROSEDUR PEMBIAYAANDAN DAMPAKNYA TERHADAP KEPUASAN NASABAH(STUDI KASUS DI BMT TUMANG, BMT ANDA DAN BMT AL ISHLAH DI KOTA SALATIGA)“ dapat penulis selesaikan dengan baik, untuk itu penulis mensyukuri atas rahmat yang telah diberikan-Nya.

1. BapakDr. RahmatHariyadi, M.Pd. selakuRektorIAIN Salatiga.

2. Bapak Dr. Anton Bawono, M.Si.,selakuDekanFakultas Bisnis dan Ekonomi IslamIAIN Salatiga.

3. Ibu FetriaEkaYudiana, M.Si., selakuketuajurusan SI PerbankanSyariahIAINSalatiga.

4. Bapak Ahmad Mifdlol Muthohar, Lc., M.Si, selaku dosen pembimbing yang telah memberikan bimbingan, arahan, kritik dan saran serta keikhlasan dan kebijaksanaannya dalam meluangkan waktu, tenaga, dan pikiran untuk memberikan bimbingan dalam penulisan skripsi ini.Semoga Allah SWT senantiasa memberikanlimpahankasihsayangdan ridhoNyakepadabeliau.

5. Bapak Alfred L, M.Si, selaku dosen pembimbing yang tiada hentinya memberikan motivasi.

6. SegenapDosenJurusan Syari’ah dan Program Studi Perbankan Syari’ah S1 yang telah memberikan bekal berbagai teori, ilmu pengetahuan dan pengalaman yang sangat bermanfaat bagi penulis.

7. SeluruhstafdankaryawanInstitut Agama Islam NegeriSalatiga.

8. Keluarga besar BMT TUMANG, BMT ANDA, dan BMT AL ISHLAH di kota Salatiga yang memberikan izin untuk melakukan penelitian.

9. Keduaorangtuakutercinta, kakak-kakakku yang

10.Segenapteman-teman PS S1 angkatan 2010 yang

selamainitelahberjuangbersamamencariilmu di IAIN tercintakita. 11.Kepadasemuapihak yang

telahmembantupenulisdalammenyelesaikanskripsiini,

baiksecaralangsungmaupuntidaklangsung. Terimakasihuntuksemuanya. Atas jasa mereka, penulis hanya dapat memohon doa semoga amal mereka mendapat balasan yang lebih baik dari Allah SWT.

Penulis juga menyadari bahwa penulisan makalah ini masih kurang sempurna karena masih banyak kekurangan. Untuk itu, penulis mengharap kritik dan saran yang membangun dari pembaca untuk menyempurnakan skripsi ini sehingga bisa lebih baik. Dan akhirnya penulis berharap semoga skripsi ini bermanfaat bagi penulis sendiri dan pembaca pada umumnya.Aamiin.

Wassalamu’alaikumWr.Wb

Salatiga, 12Maret 2015

ABSTRAK

Al Alim, Aswad, Addu Ali Humad. 2015.Analisis Prosedur Pembiayaandan Dampaknya Terhadap Kepuasan Nasabah(Studi Kasus Di BMT Tumang, BMT Anda dan BMT Al Ishlah di Kota Salatiga). Skripsi. Fakultas Ekonomi dan Bisnis Islam. Jurusan S1 PerbankkanSyari’ahInstitut Agama Islam NegeriSalatiga. Pembimbing : Ahmad MifdlolMuthohar, Lc., M.Si.

Kata Kunci: Prosedur Pembiayaan, Kepuasan Nasabah.

DAFTAR ISI

Halaman

SAMPUL... i

LEMBAR BERLOGO ... ii

JUDUL ... iii

PERSETUJUAN PEMBIMBING ... iv

PENGESAHAN KELULUSAN ... v

PERNYATAAN KEASLIAN ... vi

MOTTO... vii

PERSEMBAHAN ... viii

KATA PENGANTAR ... ix

ABSTRAK ... xii

DAFTAR ISI ... xiii

DAFTAR TABEL ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 5

D. KegunaanPenelitian ... 5

BAB II KAJIAN PUSTAKA

A. TelaahPustaka ... 7

B. KerangkaTeori ... 9

1. PengertianProsedur ... 9

2. PengertianBMT ... 15

3. Pengertian Pembiayaan ... 17

4. Pengertian Kepuasan Nasabah ... 20

C. Kerangka Penelitian ... 22

BAB III METODE PENELITIAN A. Jenis Penelitian... ... 23

B. Lokasi dan Waktu Penelitian... 23

C. Penentuan sampel ... .... 23

D. Teknik Pengumpulan Data... 23

E. Definisi Konsep dan Operasional...25

BAB IV ANALISA PENELITIAN A. Deskripsi Obyek Penelitian ... 26

a. BMT TUMANG ……... 26

a. SejarahdanPerkembangan BMT ANDA …….. ... 31

b. Profil BMT ANDA ... 32

c. VisidanMisi BMT ANDA ... 32

d. Bidang Usaha BMT ANDA ... 33

e. PerijinandanLegalitas BMT ANDA ... 33

f. StrukturOrganisasi BMT ANDA... 34

g. Produk-produk BMT ANDA... 35

a. SejarahBerdirinya …….. ... 36 b. Visi dan Misi BMT AL-ISHLAH ... 36 c. StrukturOrganisasi BMT AL-ISHLAH PeriodeTahun

2014-2019

... 37

d. Produk-Produk BMT AL-ISHLAH... 37 B. Analisis Data

1. ProsedurPembiayaan di BMT TUMANG, BMT ANDA, BMTAL-ISHLAH

... 39

Prosedur Pembiayaan di BMT TUMANG Salatiga ... 39 Prosedur Pembiayaan di BMT ANDASalatiga ... 50 Prosedur Pembiayaan di BMT AL-ISHLAHSalatiga ... 61 2. DampakProsedurpembiayaanterhadapkepuasannasabah

diBMT TUMANG, BMT ANDA dan BMT AL ISHLAH77 a. Dampak Prosedur Pengajuan Pembiayaan sampai dengan Pencairan Dana...79 b. Dampak Prosedur Bagi Hasil...83 c. DampakProsedurPenyelesaianPembiayaanBermasalah85 d. Dampak Personal Perform dalam Marketing...88 BAB V PENUTUP

A. Kesimpulan ... 89 B. Saran ... 91

DAFTAR TABEL

Tabel 4.1 Perbandingan pada BMT TUMANG, BMT ANDA dan BMT AL ISLAH ...77

DAFTAR GAMBAR Gambar 2.1 Kerangka Penelitian

Gambar 4.1 StrukturOrganisasiOprasional BMT TUMANG

DAFTAR LAMPIRAN Lembar Konsultasi

Nota pembimbing

Surat Permohonan Izin Penelitian di BMT TUMANG Surat Permohonan Izin Penelitian di BMT ANDA Surat Permohonan Izin Penelitian di BMT ANDA Surat Keterangan Penelitian di BMT TUMANG Daftar Kunjungan di BMT TUMANG

Daftar Kunjungan diBMT ANDA Daftar Kunjungan di BMT AL ISHLAH Hasil Wawancara di BMT TUMANG Hasil Wawancara di BMT ANDA Hasil Wawancara di BMT AL ISHLAH

Formulir Permohonana Pembiayaan di BMT TUMANG Formulir Permohonan Pembiayaan di BMT ANDA Formulir Permohonan Pembiayaan di BMT AL ISHLAH Daftar Nilai SKK

BAB I PENDAHULUAN

A.Latar Belakang Masalah

Lembaga keuangan syariah lahir sebagai salah satu alternatif terhadap persoalan pertentangan antara bunga bank dengan riba. Dengan demikian kerinduan umat Islam Indonesia yang ingin melepaskan diri dari riba telah mendapat jawaban dengan lahirnya lembaga keuangan Syariah. Lembaga keuangan Syariah lahir di Indonesia pada sekitar tahun 90-an atau tepatnya setelah ada peraturan pemerintah no. 72 tahun 1992, direvisi dengan UU No. 10 tahun 1998 dalam bentuk sebuah bank yang beroperasi dengan sistem bagi hasil.

Lembaga keuangan syariah di Indonesia saat ini mengalami perkembangan sangat pesat. Hal itu ditandai dengan banyak bermunculan lembaga keuangan syariah yang turut andil dalam perkembangan perekonomian Indonesia. Banyaknya lembaga keuangan syariah tersebut mengindikasikan adanya antusias masyarakat (nasabah) yang tinggi, sehingga kehadirannya sudah mendapatkan sambutan yang hangat.

Sebagai lembaga keuangan syariah, mempunyai peran yang penting untuk menumbuhkan dan meningkatkan sektor riil melalui penyaluaran kredit. Lembaga keuangan syariah adalah lembaga intermediary (perantara) antara pihak surplus dana kepada pihak minus dana. Kemudian tugas utamanya dilihat dari fungsi lembaga keuangan syari’ah yaitu pengumpulan dana

(funding), penyaluran dan (financing) dan pelayanan jasa (services) dalam kaitannya dengan kegiatan perekonomian masyarakat.

Sesuai dengan fungsi lembaga keuangan syariah tersebut, kemudian melahirkan berbagai macam jenis produk pengumpulan dan penyaluran dana oleh lembaga keuangan syariah. Produk pengumpulan dana syariah antara lain: Simpanan/Tabungan Wadiah, Simpanan/Tabungan Mudharabah, dan Deposito Mudharabah. Produk penyaluran dana meliputi: Pembiayaan Bai’u Bithaman Ajil (BBA), Pembiayaan Murabahah (MBA), Pembiayaan Mudharabah (MDA), Pembiayaan Musyarakah (MSA), Pembiayaan Ijarah Muntahiya Bittamlik (IMBT), dan pembiayaan qordhul hasan (QH). (Muhamad, 2004:6-8).

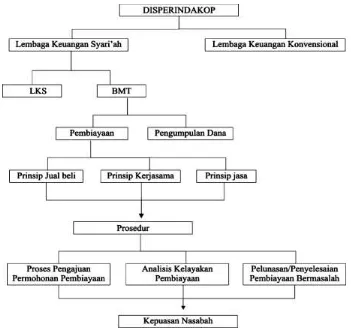

Lembaga keuangan di Indonesia terbagi menjadi dua bagian dilihat dari kelembagaannya, yaitu lembaga keuangan yang berada dalam naungan Bank Indonesia (BI) dan dibawah naungan Dinas Perdagangan dan Koperasi (DISPERINDAGKOP). Dalam penenelitian ini penulis menekankan penelitian pada lembaga keuangan Syariah yang dibawah naungan DISPERINDAGKOP yaitu BMT di Kota Salatiga.

Setiap usaha yang dilakukan pada dasarnya mencari keuntungan sebesar-besarnya dengan mengeluarkan biaya yang sekecil-kecilnya. Begitu pula pada sektor perbankan, yang dalam melakukan kegiatan usahanya memerlukan dana dan dana tersebut dioperasikan dalam bentuk pembiayaan yang pada akhirnya mendapatkan pendapatan.

syariah syariah menggunakan jasa dan bagi hasil. Pembiayaan merupakan salah satu pendapatan yang besar bagi lembaga perbankan. Dan dari sinilah perbankan memperoleh keuntungan berupa bagi hasil dan margin keuntungan dengan prinsip syariah. Untuk itu, banyak lembaga keuangan syariah yang senantiasa menekankan pada bidang pembiayaan.

Kegiatan pembiayaan merupakan kegiatan penyaluran dana dengan berbagai sistem, yaitu meliputi jual-beli, kerjasama, dan juga jasa. Oleh karena itu, kegiatan pembiayaan harus dilakukan secara sistematis serta diperlukan mekanisme serta prosedur yang baik untuk mencapai layanan terpadu yaitu kepuasan nasabah.

Menurut Ohmae (Ario, 2008:xvi) perusahaan dan pesaing secara bersama-sama berkompetisi dalam menghasilkan dan memberi nilai yang lebih bagi pelanggannya. Dengan demikian segala sumber daya yang dimiliki perusahaan diarahkan untuk menghasilkan nilai sesuai yang diharapkan, karena hasil yang lebih baik berarti mempunyai nilai lebih dibandingkan dengan pesaing. Akan tetapi untuk menyajikan nilai lebih atau superior value, diperoleh melalui berbagai pengembangan inovatif. Dengan demikian sasaran yang harus dicapai dalam mengembangkan strateginya adalah menghasilkan nilai atau pelayanan yang jauh lebih baik dibandingkan dengan yang dilakukan oleh pesaing.

prosedur pembiayaan setiap lembaga perbankan mengalami perbedaan yang pada akhirnya mempengaruhi kepuasan nasabah tersebut.

Hal inilah yang menjadi latar belakang untuk menganalisa lebih jauh prosedur pembiayaan dan dampaknya terhadap nasabah pada BMT di Kota Salatiga. Untuk itu penulis memberi judul skripsi ini “ANALISIS PROSEDUR

PEMBIAYAAN DAN DAMPAKNYA TERHADAP KEPUASAN

NASABAH (STUDI KASUS DI BMT TUMANG, BMT ANDA DAN BMT AL-ISHLAH DI KOTA SALATIGA)”.

B.Rumusan Masalah

Berdasarkan pada latar belakang yang telah diuraikan di atas, dapat dirumuskan pokok permasalahan yang akan dibahas, yaitu:

1. Bagaimana prosedur pembiayaan yang dilakukan pada BMT TUMANG, BMT ANDA dan BMT AL-ISHLAH di Kota Salatiga?

C.Tujuan Penelitian

Yang menjadi tujuan dari penelitian ini adalah sebagai berikut:

1. Mengetahui prosedur pembiayaan pada BMT TUMANG, BMT ANDA dan BMT AL-ISHLAH di Kota Salatiga.

2. Untuk mengetahui bagaimanakah dampak prosedur pembiayaan terhadap kepuasan nasabah pada BMT TUMANG, BMT ANDA dan BMT AL-ISHLAH di Kota Salatiga.

D.Kegunaan Penelitian

1. Memberi wawasan tentang ketentuan khusus dan umum, prosedur dan dampaknya terhadap nasabah dalam pengelolaan pembiayaan.

2. Sebagai literatur tambahan dalam menamahi khasanah ilmu pengetahuan serta bahan acuan bagi yang ingin melakukuan penelitian dengan topik serupa.

3. Sebagai evaluasi dalam prosedur pembiayaan terkait dengan nasabah dan juga bagi lembaga yang bersangkutan.

E.Sistematika Penulisan

BAB I PENDAHULUAN

Dalam bab ini akan diuraikan latar belakang masalah, rumusan masalah, tujuan penelitian, kegunaan penelitian, serta sistematika penulisan.

Dalam bab ini akan diuraikan mengenai telaah pustaka ringkasan penelitian terdahulu, kerangka teori yang mendasari penelitian ini, tentang tinjauan umum prosedur pembiayaan, pengertian pembiayaan, pengertian BMT dan kepuasan nasabah. Kemudian kerangka penelitian yang berisikan telaah kritis model penelitian yang akan diuji.

BAB III METODE PENELITIAN

Bab ini berisikan tentang jenis penelitian, lokasi penelitian dan waktunya, penentuan sampel, teknik pengumpulan data, definisi konsep dan operasional.

BAB IV ANALISA DAN PEMBAHASAN

Dalam bab ini akan diuraikan mengenai gambaran umum BMT TUMANG, BMT ANDA dan BMT AL-ISHLAH Kota Salatiga, yang berisikan sejarah berdiri dan perkembangannya, visi dan misi, produk atau jasa dan struktur organisasi. Kemudiaan analisa prosedur pembiayaan dan pengaruhnya terhadap kepuasan nasabah di BMT TUMANG, BMT ANDA dan BMT AL-ISHLAH Kota Salatiga.

BAB V PENUTUP

BAB II

KAJIAN PUSTAKA

A.Telaah Pustaka

Pada dasarnya suatu penelitian yang akan dibuat dapat memperhatikan penelitian lain yang dijadikan rujukan dalam mengadakan penelitian. Adapun penelitian yang terdahulu diantaranya sebagai berikut:

Pertama, penelitian yang dilakukan oleh Masitoh dengan judul skripsi “Analisa Komparatif Terhadap Prosedur Pengajuan Pembiayaan UKM pada

BMT Tamzis dan Bank Syariah Mandiri”. Karya ilmiah ini membahas tentang perbandingan strategi prosedur pembiayaan yang dilakukan BMT Tamzis yaitu pertama dan wajib menjadi anggota, kemudian survei layak atau tidaknya dengan ketegori yang tidak memiliki kemampuan usaha, yaitu diberikan pembiayaan Qordhul Hasan. Sedangkan pada Bank Syariah Mandiri yaitu nasabah mengajukan proposal pembiayaan yang berisi data-data pendukung seperti legalitas pribadi atau usaha, laporan keuangan usaha dan data jaminan. Kemudian pihak BSM akan melakukan analisis dengan menggunakan wawancara, call visit (kunjungan laporan), membuat call report (laporan kunjungan) kemudian BSM akan menganalisa keuangan, usaha, karakter, manajemen, yuridis usaha dan jaminan. Jika kesimpulan analisis tersebut menyatakan layak maka BSM akan membuat Offering Letter yaitu surat persetujuan prinsip pembiayaan (Masitoh, 2010).

Kedua, penelitian yang dilakukan oleh Ardhana Koswari dengan judul skripsi “Analisis Perbandingan Prinsip Dan Prosedur Pemberian Kredit Antara Bank Konvensional Daan Bank Syariah (Studi Kasus Pada PT. Bank BNI MAKASAR)”. Karya ilmiah ini lebih menekankan pada perbandingan yang terjadi. Yaitu meliputi: prosedur yang tidak jauh berbeda, hanya aspek akad, jaminan dan karakter nasabah di Bank Syariah. Bank Konvensional menekankan pada jaminan sedangkan Bank Syariah pada sistem kepercayaan tanpa mengabaikan resiko yang terjadi. Prinsip dasar Bank Syariah dalam perjanjian pembiayaan tidak terdapat riba, namun margin keuntungan yang ditetapkan dimuka berdasarkan kesepakatan bersama dan memandang halal-haramnya usaha dalam pembelian terhadap usaha. Sedangkan Bank Konvensional menggunakan bunga dan dalam pembelian suatu usaha tidak memandang halal-haramnya (Ardhana Koswari, 2011).

Ketiga, penelitian yang dilakukan oleh Siti Kurniati dengan judul skripsi “Analisis Terhadap Penyelesaian Pembiayaan Bermasalah (Studi Kasus

Keempat, penelitian yang dilakukan oleh Zulfa Raihanatin dengan judul skripsi “Tinjauan Hukum Terhadap Pelaksanaan Pembiayaan Murabahah Di

BMT INSANI Di Desa Pringapus Kabupaten Semarang”. Penelitian ini membahas mengenai tinjauan hukum pembiayaan murabahah yang dilakukan. Dari segi obyek, BMT tidak menyediakan barang karena lebih memudahkan nasabah untuk memilih sesuai keinginannya dan tetap dicek bukti pembeliannya. Selanjutnya segi perwakilan, BMT memberi kebebasan penuh terhadap nasabah atas dasar suka sama suka tanpa menimbulkan kerugian dan segi sighat juga telah memenuhi syarat sighat, akan tetapi praktek jual beli tidak sah karena barang yang diperjual belikan tidak ada pada saat akad dan belum dimiliki pihak BMT (Zulfa Raihanatin, 2010).

B.Karangka Teori

1. Pengertian Prosedur

Menurut Kamus Bahasa Indonesia untuk Pelajar (Badan Pengembangan dan Pembinaan Bahasa Kementrian Pendidikan dan Kebudayaan, 2011:430), prosedur adalah tahap kegiatan untuk menyelesaikan aktivitas.

Menurut Muhammad (Muhammad, 2001:70-75) prosedur operasional pembiayaan secara umum dapat dijabarkan sebagai berikut:

Pinjaman Baru

a. Karyawan bagian Operasi Pembiayaan menerima dokumen-dokumen dari bagian support pembiayaan yang telah lengkap, yaitu: surat sanggup dan/atau/TTUN (Tanda Terima Uang Nasabah), memo droping, surat kuasa debet, copy up, dan dokumen lainnya. Dan kemudian periksa apakah Account Manager telah membubuhkan parafnya dengan pensil pada dokumen-dokumen tersebut.

b. Menyiapkan Kartu Pinjaman/Pembiayaan berdasarkan copy up (usulan pembiayaan). Kartu pinjaman/pembiayaan mencakup data sebagai berikut: nama debitur, alamat rumah/surat debitur, tanggal diberikan/dropping, angsuran pertama, tanggal jatuh tempo, jangka waktu pembiayaan, debet rekening debitur, tanggal akad, jatuh tempo akad, jumlah nominal, jumlah margin/bagi hasil, segmentasi pembiayaan, nama account manager, nomor akad pembiayaan, tujuan pembiayaan, margin setara, plafond pembiayaan, nilai jaminan.

Pembayaran Pembiayaan yaitu: debet= Pinjaman/Pembiayaan (PEM.02.2/4), kredit= giro/kas/lainnya (PEM.02.3/4).

d. Pada saat dropping/penarikan pinjaman/pembiayaan, debitur dikenakan biaya-biaya antara lain: biaya administrasi, biaya BMBS (Badan Arbitrase Bank Syariah), biaya notaris dan biaya asuransi. Berdasarkan surat Kuasa Debet, siapkan Tiket dan buatkan jurnal: Debet= Rek. Debitur (TU-1) beserta Nota Debet / Debit Advice (TU-2), Kredit= Pendapatan Administrasi (TU-3), Kredit= Biaya BMBS (TU-3) beserta Nota kredit/ Credit Advice (TU-4), Kredit= Titipan Biaya Notaris/Asuransi (TU-5,1/2) beserta reversing (TU-5,2/2).

e. Paraf kartu pinjaman/pembiayaan, tiket/lembar manifold Penarikan Pinjaman dan tiket untuk pendebetan biaya-biaya, kemudian teruskan berikut Surat Sanggup/TTUN, copy up dan dokumen lain kepada karyawan pemeriksa (checker), yang akan memeriksa kebenaran pembukuan dan membubuhkan parafnya pada kartu pinjaman/pembiayaan dan Lembar Manifold Penarikan Pinjaman (tiket). f. Kepala Bagian/Pejabat Bank membubuhkan tanda tangan pada Lembar

Manifold, paraf pada kartu pinjaman/pembiayaan dan tiket biaya-biaya, kemudian mengembalikan semua dokumen tersebut kepada karyawan pinjaman/pembiayaan semula.

memberi tanda terima dengan jalan membubuhkan paraf pada lembar tickler yang ada.

h. Meneruskan kepada petugas yang akan ditunjuk untuk di file.

1) Kartu Pinjaman/Pembiayaan menurut tanggal angsuran (jika perlu dapat defile menurut nisbah bagi hasil keuntungan/mark up terlebih dahulu).

2) Copy UP dan dokumen yang lain defile perdebitur sesuai segmentasi pembiayaan dan menurut abjad.

3) TTUN dan Surat Sanggup menurut abjad dan dipisah per segmentasi.

Perpanjangan Pinjaman/Pembiayaan

a. Terima Surat Sanggup baru, copy up dan dokumen-dokumen lain yang sudah lengkap dari bagian support pembiayaan (yang mana pada dasarnya sama dengan pada waktu penarikan/droping pinjaman/pembiayaan.

b. Mengambil Surat Sanggup lama dan kartu Pinjaman/Pembiayaan. Siapkan kartu Pinjaman/Pembiayaan yang baru berdasar copy up yang baru.

d. Sedangkan untuk pendebetan biaya-biaya, tiket dan jurnalnya sama seperti saat penarikan/droping pinjaman/pembiayaan.

e. Karyawan pemeriksa (checker) akan memeriksa dan membubuhkan parafnya di lembar manifold penarikan pinjaman/pembiayaan dan tiket-tiket biaya serta kartu pinjaman/pembiayaan.

f. Kepala Bagian/Pejabat Bank akan menyetujui dan membubuhkan paraf/tanda tangannya pada kartu pinjaman/pembiayaan serta tiket-tiket biayanya.

g. Mengembalikan Kartu Pinjaman/Pembiayaan dan dokumen-dokumen yang lain kepada karyawan yang memelihara untuk defile bersama kartu pinjaman/pembiayaan yang lain yang masih berjalan (outstanding). File copy up baru menurut abjad dan copy up lama di file terpisah (non current file).

Pembayaran Pinjaman/Pembiayaan

a. Setiap hari ambil Kartu Pinjaman/Pembiayaan sesuai tanggal angsuran. Memisahkan Kartu Pinjaman/Pembiayaan bagi debitur yang angsurannya tepat waktu dan yang menunggak, untuk memudahkan membuat laporan keterlambatan.

b. Memeriksa saldo rekening debitur apakah saldonya cukup untuk membayar angsuran pinjaman/pembiayaan atau tidak.

Debet (Angsuran 02 3/5), Kredit (Angsuran 02 4/5), Kredit (Angsuran 02 5/5). Jurnal saat Pembayaran Angsuran Pinjaman/Pembiayaan:

Debet : giro/tabungan

Kredit : Pinjaman/Pembiayaan

Kredit : Pendapatan Margin Pembiayaan

d. Stempel “tanggal dibayar” pada Kartu Pinjaman/Pembiayaan dan diberi tanda khusus/ di-stabilo untuk memudahkan melihat posisi outstanding pembiayaan.

e. Meneruskan kartu pinjaman/pembiayaan beserta tiket/lembar manifold pembayaran angsuran pinjaman/pembayaan kepada karyawan pemeriksa (checker) yang akan memeriksa kebenarannya dan membubuhkan paraf. f. Kepala bagian operasi pembiayaan akan menyetujui dan membubuhkan

paraf/tanda tangannya pada kartu pinjaman/pembiayaan serta lembar manifold pembayaran angsuran pinjaman/pembiayaan.

g. Meneruskan lembar KKN (dari lembar manifold pembayaran pinjaman/pembiayaan) kepada karyawan pemegang KKN, yang akan membubuhkan parafnya sebagai tanda terima.

Pelunasan Pinjaman/Pembiayaan

a. Bagian Operasi Pembiayaan terima memo Pelunasan dari Account Manager melalui bagian support pembiayaan.

b. Ambil kartu pinjaman/pembiayaan untuk mengecek posisi out-standing terakhir.

d. Menyiapkan lembar manifold pelunasan/pembayaran pinjaman/ pembiayaan. Tiket yang digunakan untuk transaksi pelunasan sama dengan tiket untuk transaksi pembayaran angsuran pinjaman/pembiayaan. Jurnal saat pelunasan pembiayaan ialah: Debet = giro/tabungan, Kredit = pinjaman/pembiayaan, Kredit = pendapatan margin pembiayaan.

e. Membukukan dan stempel “tanggal dibayar” dan “lunas” pada kartu pinjaman/pembiayaan.

f. Meneruskan Kartu pinjaman/pembiayaan serta lembar manifold pembayaran pinjaman/pembiayaan kepada karyawan pemeriksa (checker) yang akan memeriksa kebenarannya dan membubuhkan paraf. g. Kepala Bagian/Pejabat Bank akan menyetujui dan membubuhkan

paraf/tanda tangan pada lembar manifold pembayaran angsuran pinjaman/pembiayaan dan kartu pinjaman/pembiayaan.

h. Meneruskan lembar KKN (dari lembar manifold pembayaran pinjaman/pembiayaan kepada karyawan pemegang KKN, yang akan membubuhkan parafnya sebagai tanda terima).

2. Pengertian BMT

Namun demikian terbuka luas bagi BMT untuk mengembangkan usahanya pada sektor riil maupun sektor keuangan lain yang dilarang dilakukan oleh lembaga keuangan bank. Karena BMT bukan bank maka di Indonesia badan hukum BMT adalah koperasi.

a. Visi

Visi BMT harus mengarah pada upaya untuk mewujudkan menjadi lembaga yang mampu meningkatkan kualitas ibadah anggota (ibadah dalam arti luas), sehingga titik tekan perumusan BMT adalah mewujudkan lembaga yang profesional dan dapat meningkatkan kualitas ibadah, yaitu berorientasi pada upaya mewujudkan ekonomi yang adil dan makmur.

b. Misi

Misi BMT adalah membangun dan mengembangkan tatanan perekonomian dan struktur masyarakat madani yang adil, maju dan makmur berlandaskan syariah.

c. Tujuan

Didirikannya BMT yaitu bertujuan: meningkatkan kualitas usaha ekonomi untuk kesejahteraan anggota pada khususnya dan masyarakat pada umumnya.

d. Sifat

berorientasi pada peningkatan kehidupan anggota yang tidak mungkin dijangkau dengan prinsip syariah.

e. Asas dan Landasan

BMT berasaskan pancasila dan UUD 45 serta berlandaskan prinsip syariah.

f. Ciri-ciri BMT

BMT bercirikan sebagai berikut: staf dan karyawan bertindak proaktif, melakukan pendampingan usaha, manajemen profesional islami. 3. Pengertian Pembiayaan

Pembiayaan adalah suatu fasilitas yang diberikan bank syariah kepada masyarakat yang membutuhkan untuk menggunakan dana yang telah dikumpulkan oleh bank syariah dari masyarakat yang surplus dana (Muhammad, 7: 2004).

Pembiayaan adalah pendanaan yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun lembaga (M.Nur, 2010: 42).

Menurut pemanfaatannya, pembiayaan BMT dapat dibagi menjadi dua yaitu: pembiayaan investasi dan pembiayaan modal kerja. Sedangkan menurut sifatnya yaitu: pembiayaan produktif dan pembiayaan konsumtif.

Macam-macam pembiayaan:

a. Pembiayaan berdasarkan prinsip jual beli 1) Murabahah

Murabahah adalah suatu perjanjian yang disepakati antara bank dan nasabah, dimana bank menyediakan pembiayaan untuk pembelian bahan baku atau modal kerja lainnya yang dibutuhkan nasabah, yang akan dibayarkan nasabah sebesar harga jual bank pada saat jatuh tempo (Antonio, 1992: 106).

2) Salam

Salam merupakan pembelian barang yanng dananya dibayarkan dimuka, sedangkan barag diserahkan kemudian.

3) Istisna

Istisna merupakan kontrak jual beli barang dengan pesanan. Pembeli memesan barang kepada produsen barang, namun produsen berusaha melalui orang lain untuk membuat atau membeli barang tersebut.

4) Ijarah Muntahiya Bit Tamlik

b. Pembiayaan dengan prinsip kerja sama 1) Pembiayaan Mudharabah

Pembiayaan mudharabah yaitu hubungan kemitraan antara BMT dengan nasabah yang modalnya 100% dari BMT.

2) Pembiayaan Musyarokah

Pembiayaan musyarokah yaitu kerja sama antara BMT dengan nasabah yang modalnya berasal dari dua belah pihak dan keduanya sepakat dalam keuntungan dan resiko.

c. Pembiayaan dengan Prinsip Jasa 1) Wakalah

Wakalah/wikalah berarti penyerahan, pendelegasian maupun pemberian amanah.

2) Kafalah

Kafalah yaitu mengalihkan taggung jawab seseorang yanng dijamin kepada orang lain yang menjamin.

3) Hawalah

Hawalah/hiwalah berarti penngalihan hutang dari orang berhutang kepada si penanggung.

4) Rahn

Rahn adalah menahan salah satu harta milik nasabah sebagai jaminan atas pembiayaan yang diterimanya.

Qard adalah pemberian harta kepada kepada nasabah yang boleh ditagih kembali atau dengan kata lain pemberian pinjaman tanpa mengharapkan imbalan tertentu.

4. Pengertian Kepuasan nasabah

Menurut Philip Kotler (1997:36) Kepuasan nasabah adalah perasaan senang atau kecewa seseorang yang berasal dari perbandingan antara kesannya terhadap kinerja (hasil) suatu produk dengan harapannya. Macam-macam atau jenis kepuasan nasabah terbagi menjadi 2, yaitu:

a. Kepuasan Fungsional, merupakan kepuasan yang diperoleh dari fungsi atau pemakaian suatu produk. Misal : karena makan membuat perut kita menjadi kenyang.

b. Kepuasan Psikologikal, merupakan kepuasan yang diperoleh dari atribut yang bersifat tidak berwujud. Misal : Perasaan bangga karena mendapat pelayanan yang sangat istimewa dari sebuah rumah makan yang mewah.

Menurut Philip Kotler (1997:38) ada empat metode yang dilakukan oleh perusahaan untuk mengetahui tingkat kepuasan nasabah yaitu :

a. Sistem keluhan dan saran

Untuk mengidentifikasikan masalah maka perusahaan harus mengumpulkan informasi langsung dari nasabah dengan cara menyediakan kotak saran. Informasi yang terkumpul untuk memberikan masukan bagi perusahaan.

Survei kepuasan nasabah dapat dilakukan dengan cara survei melalui pos surat, telephone, maupun wawancara pribadi. Dengan metode ini perusahaan dapat menciptakan komunikasi 2 arah dan menunjukkan perhatiannya kepada nasabah.

c. Ghost Shopping

Metode ini digunakan untuk mengetahui kekuatan dan kelemahan perusahaan pesaing dan membandingkannya dengan perusahaan yang bersangkutan.

d. Analisis kehilangan nasabah

Tingkat kehilangan nasabah menunjukkan kegagalan perusahaan dalam memuaskan nasabahnya. Perusahaan seharusnya menganalisa dan memahami mengapa nasabah tersebut berhenti mengkonsumsi produk kita.

Menurut Fandy Tjiptono (1997: 35), metode yang digunakan untuk mengukur kepuasan nasabah dapat dengan cara:

a) Pengukuran dapat dilakukan secara langsung dengan pertanyaan.

b) Responden diberi pertanyaan mengenai seberapa besar mereka mengharapkan suatu atribut tertentu dan seberapa besar yang dirasakan. c) Responden diminta untuk menuliskan masalah yang mereka hadapi

d) Responden dapat diminta untuk meranking berbagai elemen dari penawaran berdasarkan derajat pentingnya setiap elemen dan seberapa baik kinerja perusahan dalam masing-masing elemen.

C.Kerangka Penelitian

Prosedur pembiayaan yang sesuai akan menciptakan kepuasan bagi nasabah yang melakukan pembiayaan. demikian halnya dalam prosedur pembiayaan di BMT meliputi proses pengajuan permohonan pembiayaan, analisis kelayakan pembiayaan, dan pelunasan atau penyelesaian pembiayaan jika terdapat pembiayaan bermasalah. Dari kerangka pemikiran tersebut, dapat kita lihat bahwa peneliitian kali ini berbeda dengan penelitian sebelumnya.

BAB III

METODE PENELITIAN A.Jenis Penelitian

Jenis penelitian yang digunakan adalah kualitatif dengan metode deskriptif analitik. Menurut Suharsini Arikunto (1996: 21) yaitu suatu penelitian yang hanya menggambarkan keadaan dari obyek yang akan diteliti sehubungan permasalahan obyek yang dibahas.

B.Lokasi dan Waktu Penelitian

Dalam penelitian ini, penulis melakukan penelitian pada BMT TUMANG Cabang Salatiga, BMT ANDA Salatiga dan BMT AL ISHLAH Salatiga. Dan pelaksanaan penelitiannya mulai pada mulai 4 agustus 2014 sampai 21 Januari 2015.

C.Penentuan Sampel

Peneletian ini dalam menentukan sampel dengan Random Sampling. Menurut Sugiono (2010: 120) Random Sampling adalah pengambilan anggota sampel dari populasi dilakukan secara acak tanpa memperhatikan strata yang ada dalam populasi tersebut. Anggota sampel tersebut ialah 30 nasabah yang melakukan pembiayaan, kemudian 9 sampel yang terdiri dari pengurus dan karyawan di BMT TUMANG, BMT ANDA, BMT AL ISHLAH di Kota Salatiga.

D.Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini yaitu teknik triangulasi. Menurut Sugiono (2010: 330), teknik triangulasi yaitu

teknik pengumpulan data dengan cara berbeda-beda untuk mendapatkan data dari sumber yang sama. Tujuan dari triangulasi bukan mencari kebenaran fenomena, namun lebih pada peningkatan pemahaman apa yang telah ditemukan. Dalam pelaksanaannya, peneliti langsung terjun pada obyek penelitian yaitu melalui:

1. Observasi

Observasi adalah metode pengumpulan data yang digunakan untuk menghimpun data penelitian dimana data-data tersebut dapat diamati oleh peneliti. Dalam penelitian ini, peneliti melakukan pengamatan langsung dalam kegiatan pembiayaan pada BMT TUMANG, BMT ANDA, BMT AL ISHLAH di Kota Salatiga.

2. Wawancara

Peneliti melakukan wawancara dengan salah satu pengurus, karyawan dan nasabah untuk memperoleh informasi yang berkaitan dengan pola prosedur operasional pembiayaan serta dampaknya terhadap nasabah pada BMT TUMANG, BMT ANDA, BMT AL ISHLAH di Kota Salatiga.

3. Dokumentasi

E.Definisi Konsep dan Operasional

Menurut Wikipedia Bahasa Indonesia (2012), prosedur adalah serangkaian aksi yang spesifik, tindakan atau operasi yang harus dijalankan atau dieksekusi dengan cara yang sama agar selalu memperoleh hasil yang sama dari keadaan yang sama.

Pembiayaan adalah suatu fasilitas yang diberikan bank syariah kepada masyarakat yang membutuhkan untuk menggunakan dana yang telah dikumpulkan oleh bank syariah dari masyarakat yang surplus dana (Muhammad, 7:2004).

Prosedur pembiayaan secara operasional meliputi tiga tahap yakni meliputi pengajuan permohonan pembiayaan, analisis kelayakan pembiayaan dan pemenuhan kewajiban yakni pembayaran angsuran dan juga pelunasan.

Kepuasan nasabah menurut Philip Kotler (1997: 36) adalah perasaan senang atau kecewa seseorang yang berasal dari perbandingan antara kesannya terhadap kinerja (hasil) suatu produk dengan harapannya.

BAB IV

ANALISA PENELITIAN

A.Deskripsi Obyek Penelitian 1. BMT TUMANG

a. Sejarah dan Perkembangan BMT TUMANG

BMT TUMANG didirikan pada 30 September 1998 oleh Kakandep Koperasi Kab. Boyolali. Alamat kantor pusat BMT TUMANG berada diJalan Boyolali-Magelang Km. 10, Cepogo, dan memiliki beberapa kantor cabang, antara lain:

1) Kantor Cabang Cepogo 2) Kantor Cabang Boyolali 3) Kantor Cabang Ampel 4) Kantor Cabang TUMANG 5) Kantor Cabang Andong 6) Kantor Cabang Kartasura 7) Kantor Cabang Salatiga 8) Kantor Cabang Delanggu.

BMT TUMANG mengalami perkembangan yang cukup baik dan terus mengalami peningkatan pada setiap tahunnya. Jumlah anggota pada akhir tahun 2012 sebanyak 10.616 orang dan pada akhir tahun 2013 sebanyak 13.097 orang, atau mengalami peningkatan 2.481 orang.

Penambahan anggota pada tahun 2012 berjalan relatif stabil. Pada tahun 2013 mengalami kenaikan aset dari 46,37 milyar menjadi 58,22 milyar. b. Visi dan Misi BMT TUMANG

1) Visi

BMT TUMANG memiliki visi “Menjadi Lembaga Keuangan Syariah Yang Mandiri, Modern Dan Sejahtera.”

Visi tersebut menggambarkan suatu semangat untuk membangun ekonomi masyarakat (umat) yang berbasis syariah, dalam rangka mewujudkan kemandirian melalui tata kelola yang baik, tangguh, modern menuju kesejahteraan anggota yang diridhoi Allah SWT.

2) Misi

a) Mewujudkan lembaga keuangan syariah yang mandiri, modern, amanah, dan sejahtera.

b) Mengembangkan SDM yang tangguh, profesional dan berdaya saing tinggi.

c) Meningkatkan sarana dan prasarana yang memadai untuk mendukung operasional BMT.

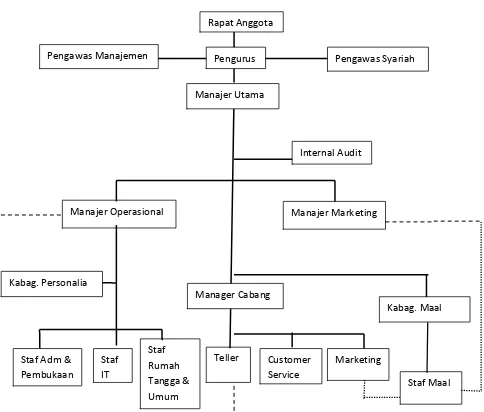

c. Organisasi BMT TUMANG 1) Pengurus

Ketua : H. Munawir Ma.Pd Sekretaris : Dwi Rochmiaty SPd.MM Bendahara : Rofiq Ridwan, S.Kep

Anggota : H. M. Wasil SE.MM dan Sugiyono S.Ag 2) Pengawas

Pengawasan memiliki peranan mengawai atas aktivitas koperasi baik tentang keorganisasian ataupun usaha dilakukan dengan terencana atau mendadak.

3) Manajer Utama

Manajer utama adalah orang yang memiliki wewenang yangtinggi dalam pelaksanaan kegiatan diseluruh cabang BMT TUMANG.

4) Internal Audit

Memiliki tugas mengontrol dan meneliti aliran kas dan pendapatan BMT diseluruh cabang.

5) Manajer Operasional

keuangan admin, IT dan staf rumah tangga umum yang mengurusi biaya operasional rumah tangga BMT TUMANG.

6) Manajer Cabang

Manajer cabang bertugas untuk memantau kegiatan operasional produktif di setiap cabang BMT TUMANG. Dan memiliki wewenang dalam menentukan target pendapatan lending maupun funding di wilayah yang ia pimpin. Selain itu setiap manajer cabang harus bisa memberikan arahan, dan motivasi kepada staff-nya, adapun staff yang dimiliki di setiap cabang BMT TUMANG adalah :Manajer cabang, Markering (Funding dan Lending), Teller,Customer service.

7) Kabag Maal

Gambar 4.1 Struktur Organisasi Oprasional BMT TUMANG

d. Produk

Penghimpun Dana atau Simpanan BMT TUMANG disini ialah: Simpanan Mudharabah Al-mutholaqoh, Simpanan Mudharabah Berjangka, Simpanan Mudharabah Masa Depan (SI MUDA MAPAN), Penyaluran Dana/Pembiayaan.

Sedangkan transaksi pembiayaan investasi dapat dilakukan dalam 2 jenis transaksi, yakni Mudharabah dan Musyarakah. Kemudian

Manajer Marketing

Pengawas Manajemen Pengurus Pengawas Syariah

Internal Audit Manajer Utama

Pembiayaan Jual Beli Murabahah, Akad Ijaroh, Pembiayaan Qardh Produk Maal BMT TUMANG.

Peran BMT tidak hanya menghimpun dana dan menyalurkan dana untuk mendapatkan profit. Namun BMT juga menerima penghimpunan dana untuk kegiatan amal serta menyalurkanya.

2. BMT ANDA

a. Sejarah dan Perkembangan BMT ANDA

Koperasi Jasa Keuangan Syariah ANDA sebagai koperasi yang berdiri sejak tahun 1998 diharapkan dapat bergerak diberbagai sektor usaha, telah disahkan oleh Menteri Koperasi dan Pembinaan Usaha Kecil dengan SK Nomor: 004/BH/kwk.1132/X1998. Kemudian pada tahun 2003 disempurnakan ke Badan Hukum tingkat Propinsi dengan SK Nomor: 07/BH/PAD/KDK.II/IV/2003 dan pada tahun 2012 diadakan perubahan anggaran dasar menjadi BMT ANDA dengan nomor 35/PAD/XIV/X/2012.

b. Profil BMT ANDA

Nama : BMT ANDA

Alamat Kantor Pusat : Jl. Merak 90 Klaseman, Sidomukti, Salatiga.

Kantor Cabang : Kantor Ampel, Kantor Karanggede Kantor Kas : Kas Ngablak, Kas Juwangi, Kas Boyolali Telepon Kantor Pusat : (0298) 314345

Faximile : (0298) 323565 Tanggal Berdiri : 20 Oktober 1998 Jumlah Karyawan : 42 orang

Jumlah Anggota : sampai akhir tahun 2013 sebanyak 6.990 orang.

c. Visi dan Misi BMT ANDA 1) Visi

Menjadi Lembaga Keuangan Syariah yang maju, profesional dan mensejahterakan anggota.

2) Misi

(a) Menjalankan operasional Koperasi sesuai standar koperasi yang sehat.

(b) Mewujudkan pertumbuhan dan keuntungan yang berkesinambungan.

(e) Mengusahakan program pendidikan dan pembinaan agama secara intensif kepada anggota.

(f) Meningkatkan kesejahteraan anggota dan kemajuan lingkungan kerja.

(g) Menciptakan sumber pembiayaan anggota dengan prinsip syariah. (h) Menumbuhkan usaha-usaha produktif anggota.

(i) Merekrut dan mengembangkan pegawai profesional dalam lingkungan kerja yang sehat.

d. Bidang Usaha BMT ANDA

Tugas dan usaha yang dilakukan Koperasi Jasa Keuangan Syariah Baitul Mall Wat Tamwil “ANDA” dalam mencapai kesejahteran anggota

maupun masyarakat umum yaitu:

1) Menghimpun simpanan koperasi berjangka dan tabungan koperasi dari anggota dan calon anggota, koperasi lain dan atau anggotanya;

2) Memberikan pinjaman kepada anggota, calon anggota, koperasi lain dan atau anggotanya dengan memperhatikan penilaian kelayakan dan kemampuan pemohon pinjaman.

e. Perijinan dan Legalitas BMT ANDA

Perijinan dan legalitas dalam menjalankan usaha sebagai berikut: 1) Akta Pendirian Nomor: 004/BH/KWK-1132/X/1998, tertanggal 20

Oktober 1998.

3) Perubahan Anggaran Dasar dengan Nomor: 35/PADXIV/X/2012, tertanggal 11 Oktober 2012.

f. Struktur Organisasi BMT ANDA 1) Pengurus Koperasi

Pembina : Ir. Sujarwanto Dwi atmoko, M.si.

Sri Danudjo, SE. (Kepala Dinas Perindagkop Saltiga) Kepala Dinas Koperasi dan UMKM Kab. Boyolali Pengawas : KH. Abdul Majid

Pengurus :

Ketua : H. Budi Santoso, SE, MM. Sekretaris : Supardi, SE

Bendahara : H. M. Fathurrahman, SE, MM. 2) Pengelola Simpan Pinjam BMT ANDA Cabang Salatiga

Manajer : Widodo, A.Md.

Manajer Akuntansi & HRD : Madiyono, A.Md. Kepala Kantor Salatiga : Haryanto, SE. Kepala Cabang Karanggede : Iwan wahyudi

Kepala Cabang Ampe : Agung Wisara Siku, SE. Administrasi : Ita Setyorini, SE.

Dyah Ayu P., A.Md. Maftukhatul K., A.Md

Teller : Erni Afriyanti, A.Md.

Ani Nur Aini Ika Dewi Lestari Melani, SE. Anik Eka

Costumer Service : Mutmainah, A.Md. Febri Antika SHD, A.Md.

Marketing : Para Karyawan.

g. Produk-produk BMT ANDA 1) Produk Simpanan

Produk simpanan di BMT ANDA meliputi: SIBERKAH (Simpanan Berkala Mudharabah), SIQURBAN (Simpanan Qurban), SIMUNIK (Simpanan Nikah), SIWALI (Simpanan Walimah), SIPENDI (Simpanan Pendidikan), SIFITRI (Simpanan Idul Fitri), SIHAJI (Simpanan Haji/Umroh), SISUKA (Simpanan Usaha Berjangka), SIMPANAN DIRHAM BAROKAH, SIMPANAN PENSIUN.

2) Produk Pembiayaan

Produk pembiayaan disini meliputi: Pembiayaan Mudharabahah, Pembiayaan Murobahah/Pembiayaan Barang, Pembiayaan Dana Qordh.

3. BMT AL-ISHLAH

Koperasi Serba Usaha Al ISHLAH beralamatkanJl. Patimura No. 15b, Rt 01 Rw 05 Salatiga, Sidorejo, Salatiga Jawa Tengah. Sebagai koperasi yang berdiri sejak tahun 1998 diharapkan dapat bergerak diberbagai sektor usaha, telah disahkan oleh Menteri Koperasi dan Pembinaan Usaha Kecil pada tahun 2004 dengan SK Nomor: 518/030/BH/VI/2004 dan NPWP: 02.253.366.5-505.000 Tanggal 27 juni 2005.

Jumlah anggota pada akhir tahun 2013 sebanyak 512 orang. Dan pada tahun 2013 ini mengalami kenaikan aset dari Rp. 1.737.737.800 menjadi Rp. 2.164.894.850 Dengan kenaikan disisi pasiva ini tentunya meningkatkan jumlah aktiva, baik aktiva produktif maupun aktiva tetap. b. Visi dan Misi BMT AL-ISHLAH

1) Visi

(a) Mengusahakan pemupukan modal usaha dengan sistem syariah (b) Memberikan layanan kepada anggota dengan tujuan produktif (c) Mengusahakan program pendidikan secara intensif bagi anggota (d) Pembinaan keagamaan bagi anggota

2) Misi

(a) Meningkatkan kesejahteraan anggota

(b) Menciptakan sumber pembiayaan modal secara syariah (c) Menumbuhkan usaha-usaha produktif

c. Struktur Organisasi BMT AL-ISHLAHPeriode Tahun 2014-2019 Nama Koperasi : AL-ISHLAH

Nomor badan hukum: 518/030/BH/VI/2004 Tanggal 7 Juni 2004 Kelurahan : Salatiga

Kecamatan : Sidorejo Kota : Salatiga Provinsi : Jawa Tengah Nomor telepon : (0298)324598 Penasehat : Sinwani Dewan Syari’ah : 1. Suranto

2. Nur Hidayah Pengawas : Edi Triyanto Basuki Susunan Pengurus

Ketua : Joko Sutriono Sekretaris : Amin Pramono Bendahara : Mashud

Susunan Pengelola

Manager : Rusdiana, S.Ag d. Produk-Produk BMT AL-ISHLAH

1. Produk Simpanan

Simpanan Nikah ( SIMUNIK), Simpanan Pendidikan (SIPENDI), Simpanan Pensiun (SIPENI), Arisan Sejahtera, Talangan Haji dan Umroh.

2. Produk Pembiayaan a) Murabahah

Adalah transaksi dengan prisip jual beli berarti terjadi jual beli antara dua pihak penjual dan pembeli dengan harga diatas harga pokok(harga pokok ditambah keuntungan) yang disepakati oleh pihak penjual dan pembeli.

b) Musyarakah

Adalah akad kerjasama yang terjadi diantara para pemilik dana untuk menggabungkan modal melakukan usaha bersama dan pengelolaan bersama dalam suatu hubungan kemitraan. Bagi hasil ditetukan dengan kesepkatan (biasanya didasarkan atas besarnya modal dan peran masing-masing pihak).

c) Mudharabah

d) Ijarah

Adalah akad sewa menyewa antara muajjir (lessor) dengan musta’jir (lessee) atas ma’jur (objek sewa) untuk mendapatkan

imbalan atas barang yang disewakan. e) Salam

Adalah akad jual beli antara dua pihak penjual dan pembeli dengan kesepakatan sedangkan penyerahan barang dilakukan kemudian.

f) Istishna

Adalah kontrak penjualan antara pembeli dan pembuat barang.

g) Qardh

Adalah jenis pinjaman yang tidak mempersyaratkan adanya imbalan atas dana pinjaman.

h) Rahn

Adalah Pinjaman dengan menggadaikan barang sebagai jaminan hutang dalam bentuk rahn dibolehkan setelah memenuhi persyaratan tertentu.

B.Analisis Data

1. Prosedur Pembiayaan di BMT TUMANG, BMT ANDA, BMT AL-ISHLAH

Adapun prosedur pembiayaan di BMT TUMANG adalah sebagai berikut:

1) Pengajuan proposal atau permohonan pembiayaan

Berdasarkan wawancara dengan Manajer BMT TUMANG Salatiga (10/11/2014). Anggota atau calon anggota datang langsung ke kantor BMT TUMANG untuk mengisi formulir permohonan pembiayaan serta membawa dokumen-dokumen yang dipersyaratkan sebagai lampiran permohonan pembiayaan musyarakah, yaitu: Mengisi formulir pembiayaan yang telah disediakan oleh BMT TUMANG. Kemudian membawa FC KTP suami/istri masing-masing 2 lembar (bagi yang sudah berkeluarga). Membawa FC kedua orang tua masing-masing 2 lembar (bagi yang belum menikah), membawa FC Kartu Keluarga (KK). Membawa FC surat nikah masing-masing 2 lembar (bagi yang sudah menikah), FC rekening pembayaran listrik / airterakhir, Membawa FC surat/bukti jaminan serta,Formulir pembiayaan tadi disertai tanda tangan calon nasabah, istri /orang tua serta ketua RT setempat atau takmir masjid setempat.Formulir permohonan pembiayaan musyarakah dan semua persyaratan yang dilampirkan diserahkan ke bagian administrasi dan menunggu proses persetujuan permohonan pembiayaan musyarakah. Jika permohonan pembiayaan musyarakah ditolak, anggota atau calonanggota akan menerima kembali dokumen-dokumen yang telah diserahkan.

Setelah pengajuan proposal permohonan pembiayaan dan berkas-berkas, tahap selanjutnya adalah penyelidikan dokumen-dokumen yang diajukan permohonan kredit. Tujuanya adalah untuk mengetahui apakah berkas yang diajukan lengkap sesuai persyaratan yang telah ditetapkan. Jika menurut pihak BMT TUMANG belum lengkap maka calon anggota diminta untuk segera melengkapinya.Dalam penyelidikan berkas, hal-hal yang perlu diperhatikan adalah kebenaran dan keaslian dari berkas-berkas yang ada seperti KTP,surat-surat jaminan tanah, BPKB kendaraan, maupun surat nikah. Kemudian jika asli dan benar, maka pihak BMT TUMANG akan menilai apakah jumlah pembiayaan yang diminta memang relevan dengan jaminan, pencarian pembiayaan besarnya tidak lebih dari 70% dari harga jual jaminan saat ini.

3) Wawancara

Dalam tahap wawancara dilakukan kepada calon anggota dengan caraberhadapan langsung dengan calon anggota pembiayaan musyarakah. Tujuan dari wawancara ini adalah untuk mengetahui keinginan calon anggota pembiayaan dan menilai kemampuan dalam melaksanakan kewajiban. Wawancara meliputi semua data yang perlu dilengkapi ataupun diketahui, dengan pokok-pokok materi sebagai berikut:

c) Jangka waktu pembiayaan, berapa minggu, bulan, ataupun tahun dengan sistem angsuran 1 kali;

d) Jumlah pendapatan dan pengeluaran calon anggota dalam 1 bulan.

Setelah itu pihak finance juga akan menginformasikan kepada calon anggota pembiayaan tentang biaya realisasi pembiayaan, ketentuan-ketentuan yang berhubungan dengan realisasi pembiayaan serta perhitungan bagi hasil. Bagi hasil ditentukan oleh pihak BMT dengan calon anggota pembiayaan musyarakah.

4) Peninjauan ke lokasi/survei

yangdibiayai benar-benar ada dan sesuai apa yang ditulis dalam formulirpengajuan permohonan pembiayaan.

5) Analisis terhadap kelayakan pembiayaan

Dalam penilaian layak atau tidaknya suatu pembiayaan yang disalurkan maka perlu dilakukan analisis pembiayaan, analisis pembiayaan yang dilakukan oleh BMT TUMANG adalah:

a) Watak (caracter)

Menggambarkan watak atau kepribadian calon anggota, meliputi sejauh mana tingkat kejujuran dan integritas sertatekad baik calon anggota. Tujuanya kreditur melakukananalisis terhadap karakter calon anggota adalah untuk mengetahui bahwa calon anggota banar-benar mempunyai keinginan untuk memenuhi kewajiban membayar pinjamansampai lunas.

b) Kemampuan (capacity)

Analisis terhadap capacity ini ditujukan untuk melihat kemampuan calon anggota baru dalam bidang bisnis yangdihubungkan dengan pendidikan, kemampuan bisnis.Dengan kata lain untuk mengetahui jenis usahanya.

c) Modal (capital)

d) Jaminan (collateral)

Merupakan jaminan atau anggunan yang diberikan oleh calon debitur atas pembiayaan yang diajukan. Anggunan merupakan sumber pembayaran kedua, artinya apabiladebitur tersebut tidak dapat membayar angsuranyatermasuk dalam kredit macet, maka kreditur dapatmelakukan eksekusi terhadap anggunan.Penilaian meliputi barang jaminan adalah sebagai berikut:

(1) Kendaraan

Ketentuan kendaraan adalah sebagai kendaraan produksi tahun 2006 atau yang lebih baru. Nomor polisi dan pengguna jaminan di wilayah kantor cabang BMT TUMANG. Kendaraan ditunjukan saat survei. Kemudian FC STNK beserta BPKB atas nama pemilik. dan Nomor Polisi, BPKB, STNK, dan Nomor Mesin harus sesuai dengan jaminan kendaraan yang diberikan. (2) Tanah

di daerah pegunungan, jadi harga tanah sangat rendah dan untuk penjualanya pun juga sangat sulit. Hal ini dilakukan untuk meminimalisir resiko pembiayaan di BMT TUMANG .

(3) Deposito simpanan

Deposito simpanan bisa digunakan sebagai jaminan di BMT TUMANG untuk pembiayaan. Jika calon debitur sudah menjadi anggota BMT TUMANG dan mempunyai deposito di BMT TUMANG.

(4) SIDT (Surat Ijin Dasaran Tetap)

Surat Ijin Dasaran Tetap, khusus dalam BMTTUMANG, sangatlah dikurangi dalamjaminan pembiayaan, karena biasanya yangmenjaminkan SIDT adalah nasabah pasardisana harga jualnya sangat rendah dansangat sulit likuiditasnya. Sehingga untuk mengurangirisiko pembiayaan, jaminan SIDT dikurangi di BMT TUMANG.

menggunakan lembaga jaminan sesuai ketentuan yang berlaku dan tidak terhutang pajak.

e) Kondisi(Condition)

Kondisi merupakan analisis terhadap kondisiperekonomian. Pihak kreditur perlu mempertimbangkan sector usaha calon debitur dikaitkan dengan kondisiekonomi.

f) Syari’ah

Penelitian ini dilakukan untuk menegaskan bahwa usahayang dilakukan benar-benar usaha yang tidak melanggar syariah. Penilaian kelayakan kredit harus dikordinasikandengan kantor pusat. Hasil survei dirapatkan pada cabangyang bersangkutan, jika cabang menyatakan bahwa hasilsurvei bagus, maka cabang bisa merekomendasikan untukdilaksanakan pembiayaan. Dan selanjutnya hasil rapat 80cabang dibawa ke rapat komite pembiayaan. Jika hasilsurvei tidak bagus maka cabang berhak menolak pengajuan pembiayaan tersebut dan memberitahu kepada anggota tentang penolakan tanpa harus disertai alas an penolakannya.

6) Keputusan pembiayaan

tentangPenandatanganan akad, dan persiapan administrasinya oleh BMT,keputusan pembiayaan akan mencakup:

a) Akad pembiayaan yangakan ditandatangani; b) Jumlah uang yang akan dicairkan;

c) Jangkawaktu pembiayaan;

d) Dan biaya-biaya yang harus dibayar;

e) Pendaftaran anggota baru oleh anggota yang mengajukan pembiayaandengan mengisi formulir pengajuan menjadi anggota baru dengansyarat membayar simpanan khusus, simpanan wajib, sukarela danbiaya buku tabungan.

7) Penandatanganan akad perjanjian

Kegiatan ini merupakan lanjutan dari diputuskanya pembiayaan. Sebelum pembiayaan dicairkan maka terlebih dahulu calon anggota menandatangani akad pembiayaan, kemudian mengikat jaminan 81 pembiayaan dengan Hak Tanggungan atau Fidusia tergantung dari jenis jaminan yang dijaminkan, pengikatan jaminan terdiri dari:

a) Jaminan sertifikat.

(1) Pencairan di bawah Rp. 10.000.000,- dengan pengikatan legalitas oleh notaris.

(2) Pencairan Rp. 10.000.000, -s/d Rp. 50.000.000,- dengan Akta Notaris pengikatan SKM HT dan Akta Pengakuan Hutang (APH).

b) Jaminan BPKB (Aktiva Bergerak) dengan PengikatanFidusia. Jaminan BPKB diambil taksasi (taksiran), harga kali (X)70% dari harga kendaraan bermotor.

c) Jaminan atas Deposito Simpanan

Deposito anggota akan diambil oleh pihak BMT jika nasabah sudah tidak bisa melunasi pembiayaan musyarakah, dan jika sisa maka akan dikembalikan kepada anggota pembiayaan kembali. Setelah pengikatan jaminan maka selanjutnya calon debitur menandatangani akad pembiayaan yang memuat sekurang-kurangnya sebagai berikut: Pihak pertama yaitu perwakilan lembaga terkait mulai nama, alamat dan pekerjaan. Sedangkan pihak kedua yang terdiri dari nama, alamat, pekerjaan,nama istri, alamat istridan pekerjaan istri. Kemudian porsi modal antara pihak i dan pihak ke II. Dilanjutkan dengan prediksi keuntungan dan nisbah bagi hasil, sampai pembayaran kembali dan biaya potongan. Jangka waktu pelunasan, jumlah angsuran dan biaya-biaya administrasi. Adanya aturan-aturan yang harus dipatuhi disertakan agunan pembiayaan. diakhiri dengan pernyataan kesanggupan nasabah dan penyelesaian perselisihan

8) Realisasi pembiayaan

9) Pelunasan pembiayaan

Macam-macam pelunasan dalam BMT TUMANG. Pelunasan dalam pembiayaan musyarakah ada 3, yaitu:

a) Pelunasan yang sudah jatuh tempo

Pelunasan ini tepat pada tanggal dan tepat waktu anggota dalam melunasi pembiayaan.

b) Sebelum jatuh tempo

Jika anggota menghendaki ingin melunasi pembiayaan sebelum jatuh tempo pelunasan, maka anggota akan mendapatkan pemotongan bagi hasil, jadi pelunasanya akan lebih ringan.

c) Telat (melebihi tanggal jatuh tempo)

Nasabah harus membayar lunas kepada pihak BMT beserta bagi hasil dalam per hari, yang telah disepakati sebelumya pada saat akad perjanjian. Ketentuan khusus: prosedur hampirsama dengan ANDA namun yang membedakan pada akadnya.

b. Prosedur Pembiayaan di BMT ANDA Salatiga a. Pengajuan Pembiayaan, dengan syarat:

a) Anggota ANDA atau bersedia menjadi anggota b) Bersedia untuk mengangsur tepat waktu

d) Bersedia disurvei dan memberikan data yang sebenarnya e) Melengkapi Administrasi Pendaftaran meliputi:

(1) Foto copy KTP Suami-Istri (yang sudah berkeluarga) masing-masing 2 lembar

(2) Foto copy KTP Orang Tua (yang belum berkeluarga) masing-masing 2 lembar

(3) Foto copy Kartu Keluarga (KK) (4) Foto copy Surat Nikah

(5) Anggota dan calon anggota yang tidak memilki KTP yang berlaku, harus dilengkapi dengan Surat Keterangan bukti diri daripemerintah setempat

(6) Menyerahkan foto copy jaminan, yang meliputi: (a) BPKB

Untuk jaminan berupa BPKB harus menyertakan FC STNK, gesek nomor rangka dan nomor mesin, dan jika bukan atas nama sendiri disertakan kwitansi jualbeli bermaterei. BPKB yang dapat digunakan sebagai jaminan harus sepeda motor minimal tahun 2005, sedangkan untuk mobil minimal tahun 1995.

(b) Surat Dasaran.

pembiayaan. Disertai surat keterangan dari dinas pasar dan atas nama pemohon sendiri.

(c) Sertifikat Tanah.

Kelengkapan yang dibutuhkan FC sertifikat, FC SPPT. Apabila sertifikat atas nama sendiri atau atas nama keluarga inti. (Orangtua, kakak atau adik yang dibuktikan dalam KK). Sedangkan jika bukan atas nama sendiri disertai dengan surat kuasa bermaterei dan diketahui aparat setempat serta melampirkan foto copy KTP, KK pemilik jaminan. Disertai laporan keuangan atau slip gaji (PNS atau swasta), melampirkan rekening listrik dan melampirkan nomor telepon/hp pemohon dan nomor hp keluarga yang bisa dihubungi.

(7) Kelengkapan administrasi untuk anggota pembiayaan lama meliputi Semua persyaratan anggota baru dan kartu angsuran. (8) Minimal pengajuan Rp. 3.000.000,-.

f) Analisis/Survei Pembiayaan.

Setelah persyaratan administrasi pembiayaan lengkap oleh bagian administrasi pembiayaan, maka dilaksanakan survei pembiayaan untuk mengetahui hal-hal terkait dengan anggota.

(2) Survei dilaksanakan berdasarkan jumlah pengajuan dengan ketentuan sebagai berikut:

(a) Permohonan pembiayaan kurang dari Rp. 10.000.000,- survei dilakukan oleh pemasaran/marketing 2 (dua) orang).

(b) Permohonan pembiayaan Rp. 10.000.000,- sampai Rp. 25.000.000,- survei dilakukan oleh Kepala Cabang.

(c) Permohonan pembiayaan Rp. 25.000.000,- sampai Rp. 50.000.000,- survei dilakukan oleh Kepala Cabang dan Manager Pembiayaan.

(d) Permohonan pembiayaan diatas Rp. 50.000.000,- survei dilakukan oleh Manager Pembiayaan dan General Manager.

(3) Hal-hal yang perlu diperhatikan saat survei:

(a) Mengklarifikasikan data yang telah ada dengan kenyataan yang sebenarnya.

(b) Membuat laporan hasil survei kepada kepala cabang/manager pemasaran.

(c) Petugas survei tidak diperbolehkan menjanjikan kapan/jumlah realisasi.

g) Keputusan Persetujuan Pembiayaan

Setelah dilaksanakan survei, maka dapat dinilai apakah layak apa tidak untuk memperoleh pembiayaan. Hasil persetujuan pembiayaan meliputi sebagai berikut:

(a) Hasil survei dirapatkan pada cabang bersangkutan, jika cabang menyatakan hasil survei bagus maka cabang bisa merekomendasikan untuk dilaksanakan pembiayaan. Dan selanjutnya hasil rapat cabang ini dibawa ke rapat komite pembiayaan. Jika hasil survei tidak bagus maka cabang berhak menolak pengajuan pembiayaan tersebut dan memberitahukan kepada anggota tentang penolakan pembiayaan tanpa harus disertai alasan penolakannya.

(b) Hasil rapat komite menjadi kesepakatan komite dan selanjutnya diajukan kepada pengurus koperasi.

(c) Pengurus koperasi berhak menolak ataupun menyetujui hasil rapat komite.

(d) Jika pengurus menyetujui maka dibuat surat persetujuan pencairan dan ditandatangani oleh pengurus.

h) Pengikatan Agunan/jaminan

Jaminan berdasarkan ketentuan pasal 8 UU no 7 tahun 1992 sebagaimana diubah dengan UU no 10 tahun 1998 tentang perbankan adalah keyakinan atas kemampuan dan kesanggupan anggota untuk melunasi pembiayaan sesuai dengan yang diperjanjikan.

(1) Jenis agunan yang bisa diagunakan

Pada BMT ini, jenis agunan atau jaminan yang bisa diagunakan adalah:Tanah, BPKB motor, Blokir simpanan berjangka BMT, Barang elektronik, Cek mundur/surat berharga, Surat Dasaran.

(2) Penilaian jaminan (a) Sertifikat

Memiliki akses jalan minimal lebar 3 m, Tidak dekat makam, Nilai maksimal 75% dari harga wajar pasar. (b) BPKB

Kondisi baik dan dapat dioperasionalkan, STNK tidak terlambat pajak, Nilai maksimal 60% dari harga wajar pasar dengan memperhitungkan waktu jatuh tempo. (c) Surat Dasaran

Nilai maksimal 75% dari harga wajar pasar. (3) Pengikatan jaminan

(1) Pencairan Rp. 10.000.000,- s/d Rp. 50.000.000,- dengan Akta Notaris Pengikatan SKMHT (Surat Kuasa Menjual Hak Tanggungan).

(2) Pencairan di atas Rp. 50.000.000,- dengan pengikatan SKMAPHT (Surat Kuasa Menjual Akte Pengalihan Hak Tanggungan).

(b) Jaminan BPKB

Pencairan diatas Rp. 10.000.000,- dengan pengikatan fidusia.

(c) Jaminan Surat Dasaran

Surat dasaran dapat diagunkan dengan persetujuan dinas terkait.

(d) Jaminan Lain

Pembiayaan dengan jaminan selain BPKB, sertifikat tanah dan surat dasaran akan diatur berdasarkan peraturan khusus yang diberikan oleh pengurus.

i) Akad Pembiayaan

Setelah dilaksanakan pengikatan jaminan/agunan maka dilaksanakan akad pembiayaan yang memuat sekurang-kurangnya, (1) Pihak Pertama yaitu perwakilan lembaga yang terkait:

Nama Alamat

(2) Pihak kedua yang terdiri dari: Nama

Alamat Nomor KTP Nama Istri Alamat istri Nomor KTP istri (3) Jumlah pembiayaan (4) Penggunaan dana

(5) Biaya-biaya, yang meliputi: (a) Administrasi Rp20.000,-

Provisi 2,25% dari plafond pembiayaan dikurangi Rp20.000,-

(b) Notaris

SKMHT (Surat Kuasa Menjual Hak Tanggungan) Rp 125.000,-/ disesuaikan dari pihak notaris masing-masing wilayah. APHT (Akte Pengalihan Hak Tanggungan) dan FIDUSIA (pengikatan agunan melalui notaris) disesuaikan dari pihak notaris masing-masing wilayah.

(a) Bagi hasil nisbah 10:90 atau disesuaikan tergantung dari perhitungan potensi keuntungan anggota setara perhitungan pembiayaan.

(b) Margin minimal, yaitu: (3)Flat

Harian setera dengan 0,1% perhari dari plafond atau sesuai dengan kesepakatan.

Mingguan setara dengan 0,6% perminggu dari plafond atau sesuai dengan kesepakatan.

Bulanan setara dengan 2% dari plafond atau sesuai dengan kesepakatan.

Margin diakhir 3,2% dari plafond perbulan atau sesuai dengan kesepakatan.

Margin tiap bulan 3% dari plafond perbulan atau sesuai dengan kesepakatan

(4)Menurun

Bulanan setara 1,9% (c) Cadangan resiko

Setiap anggota pembiayaan wajib memiliki cadangan resiko minimal 0,5% dari plafond perbulan yang dibayarkan bersamaan dengan angsuran.

(6)Jatuh tempo 6 bulan atau disesuaikan dengan bulan jatuh tempo 1 bulan sebelum Ramadhan.

(7)Besarnya angsuran per bulan atau pekan/pasaran/harian. (e) Agunan/jaminan

(f) Saksi-saksi

Setelah akad pembiayaan ditanda tangani kedua belah pihak, maka data tersebut diberikan kepada bagian administrasi untuk dilakukan pencairan pembiayaan. Dari bagian administrasi diberikan kepada teller, teller mencairkan pembiayaan melalui Rekening Sukarela Anggota yang ada di BMT.

k) Pencairan Pembiayaan

(1) Setelah pengajuan pembiayaan disetujui masing-masing dilaksanakan tahapan sebagai berikut: