BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Perekonomian dunia telah berkembang pesat karena era globalisasi ini.

Perusahaan multinasional saling bersaing ketat untuk menghasilkan produk

dengan harga yang murah. Tinggat konsumsi masyarakat yang tinggi lalu

menaikkan laba yang didapatkan oleh perusahaan. Permintaan barang yang

semakin tinggi membuat perusahaan semakin mengembangkan usahanya dan

membuka anak perusahaan ditempat yang memiliki permintaan yang tinggi untuk

menunjang kegiatan produksi perusahaan induk.

Masalah yang dihadapi perusahaan multinasional karena perkembangan

perekonomian didunia ini yaitu perbedaan tarif pajak yang berlaku disetiap

negara. Persoalan pokok yang dihadapi perusahaan yang dihadapi perusahaan

multinasional tersebut sehubungan dengan investasi asing, salah satunya adalah

transfer pricing. Transfer pricing adalah suatu kebijakan perusahaan dalam menentukan harga transfer suatu transaksi baik itu barang, jasa, harta tak

berwujud, atau pun transaksi financial yang di lakukan oleh perusahaan. Tujuan

utama dari transfer pricing adalah mengevaluasi dan mengukur kinerja

perusahaan, akan tetapi transfer pricing sering digunakan untuk perusahaan

multinasional untuk meminimalkan jumlah pajak yang harus dibayar melalui

masalah, dan akan sulit menyelesaikan masalah tersebut, antara lain menyangkut

bea cukai, ketentuan anti dumping, dan persaingan usaha tidak sehat.

Perusahaan dapat menghindari pembebanan pajak berganda dengan transfer

pricing, tetapi transfer pricing juga terbuka untuk penyalahgunaan. Hal ini dapat digunakan untuk mengalihkan keuntungan ke negara yang tarif pajaknya rendah,

dengan memaksimalkan beban, dan pada akhirnya pendapatan. Dua hal mendasar

yang harus diperhatikan otoritas fiskal agar koreksi pajak terhadap dugaan

transfer pricing mendapat justifikasi yang kuat, yaitu: afiliasi (associated enterprices) atau hubungan istimewa (special relationship), dan kewajaran atau arm’s length principle (Bakti; 2002). Arm’s length principle adalah prinsip yang mengatur bahwa apabila kondisi dalam transaksi yang dilakukan antara

pihak-pihak yang mempunyai hubungan istimewa sama atau sebanding dengan kondisi

dalam transaksi yang dilakukan antara pihak-pihak yang tidak mempunyai

hubungan istimewa yang menjadi pembanding, maka harga atau laba dalam

transaksi yang dilakukan antara pihak-pihak yang mempunyai hubungan istimewa

yang menjadi pembanding.

Terdapat dua kelompok transaksi dalam transfer pricing, yaitu

intra-company transfer pricing. Intra-intra-company transfer pricing merupakan transfer pricing antara dua perusahaan yang mempunyai hubungan istimewa. Transaksinya sendiri bisa di lakukan dalam satu negara (domestic transfer pricing), maupun

Seringkali istilah transfer pricing di konotasikan dengan sesuatu yang tidak

baik (sering disebut abuse of transfer pricing), yaitu suatu pengalihan penghasilan

dari suatu perusahaan dalam suatu negara dengan tarif pajak yang lebih rendah

sehingga mengurangi total beban pajak group perusahaan tersebut. Manupulasi

harga yang dapat dulakukan dengan transfer pricing antara lain manupulasi pada:

- Harga penjualan

- Harga pembelian

- Alokasi biaya administrasi dan umum ataupun pada biaya overhead

- Pembebanan bunga atas pemberian pinjaman oleh pemegang saham

(shareholder loan)

- Pembayaran komisi, lisensi, franchise, sewa, royalty, imbalan atas jasa

manajemen, imbalan atas jasa teknik, dan imbalan atas jasa lainnya

- Pembelian harta perusahaan oleh pemegang saham (pemilik) atau pihak

yang mempunyai hubungan istimewa yang lebih rendah dari harga pasar

- Penjualan kepada pihak luar negri melalui pihak ketiga yang kurang/tidak

mempunyai substansi usaha (seperti: dummy company, letter box company

atau reinvoicing center)

Transfer pricing biasanya ditetapkan untuk produk-produk antara (intermediate product) yang merupakan barang-barang dan jasa-jasa yang dipasok

oleh divisi penjual kepada divisi pembeli. Pasal 1 ayat (8) Peraturan Direktur

PER-32/PJ./2011, mendefinisikan penentuan harga transfer (transfer pricing) sebagai

“penentuan harga dalam transaksi antara pihak-pihak yang mempunyai hubungan istimewa” menurut Desriana (2012) dalam Kiswanto dan Purwaningsih (2014).

Berdasarkan UU Nomor 36 Tahun 2008, hubungan istimewa dianggap ada

apabila (Barata, 2011: 147-148):

1) Wajib pajak mempunyai penyertaan modal langsung atau tidak langsung

paling rendah 25% pada wajib pajak lainnya; hubungan antara wajib

pajak dengan penyertaan paling rendah 25% pada dua wajib pajak atau

lebih ; atau hubungan di antara dua wajib pajak atau lebih yang disebut

terakhir.

2) Wajib pajak yang menguasai wajib pajak lainnya atau dua atau lebih

wajib pajak yang berada dibawah penguasaan yang sama baik langsung

maupun tidak langsung.

3) Terdapat hubungan keluarga baik sedarah maupun semenda dalam garis

keturunan dan/atau ke samping satu derajad.

Terdapat perbedaan definisi pihak-pihak berelasi atau pihak mempunyai

hubungan istimewa yang diatur dalam regulasi perpajakan dengan definisi yang

diatur dalam PSAK No.7 (revisi 2010) tentang Pengungkapan Pihak-Pihak

Berelasi. Pada paragraph 9 dari PSAK No.7 (revisi 2010) ini pihak-pihak berelasi

didefinisikan sebagai: “orang atau entitas yang terkait dengan entitas tertentu dalam menyiapkan laporan keuangannya (dalam pernyataan ini dirujuk sebagai

Menurut Suandy (2002), penelitian akhir – akhir ini telah menemukan bahwa lebih dari 80% perusahaan – perusahaan multinasional (MNC) melihat harga transfer (transfer pricing) sebagai suatu isu utama pajak internasional, dan

lebih dari setengah perusahaan mengatakan bahwa isu ini penting. Hal ini tidak

terlepas dari semakin berkembangnya globalisasi ekonomi yang ditandai dengan

munculnya banyak perusahaan multinasional (Multinational Enterprise) yang

beroperasi di manca negara.

Sebagai contoh beberapa tahun yang lalu adanya kasus transfer pricing pada

PT. Adaro Indonesia dengan anak perusahaannya yaitu Coaltrade services

International Pte Ltd, telah menunjukan adanya indikasi penyalahgunaan sistem

harga transfer yang dilakukan oleh perusahaan tersebut. System harga transfer

sejatinya adalah suatu harga jual khusus yang dipakai dalam pertukaran antar

divisional untuk mencatat pendapatan divisi penjual dan biaya divisi pembeli.

Terkadang hal itu juga digunakan untuk mengevaluasi kinerja divisi dan

memotivasi manajer divisi penjual dan divisi pembeli menuju keputusan – keputusan yang serasi dengan tujuan perusahaan secara keseluruhan.

Praktik yang dilakukan oleh perusahaan multinasonal sering tidak sesuai

dengan apa yang seharusnya mereka lakukan atau tidak sesuai dengan mekanisme

system harga transfer yang sesungguhnya. Dimana perusahaan melakukan praktik

transfer pricing ini hanya untuk menghindari pemungutan pajak dalam negri sehingga penghasilan perusahaan atau pemegang saham menjadi lebih besar.

Seharusnya transfer pricing dilakukan untuk tujuan perusahaan namun

dalam kasus PT. Adaro Indonesia praktik transfer pricing dilakukan untuk

memfasilitasi para pemegang saham untuk mendapatkan keuntungan sebesar – besarnya bukan untuk memfasilitasi perusahaan mendapatkan keuntungan. Ketika

para pemegang saham ini memfokuskan pada keuntungan individu tanpa

memperhatikan keuntungan perusahaan, maka tujuan dari dilaksanakannya system

harga transfer inipun menjadi tidak bisa dicapai serta sistem harga transfer yang

dijalankan pun menjadi disfungsional.

Timpangnya harga transfer yang dilakukan antara PT. Andaro Indonesia

dengan anak perusahaannya apabila dibandingkan dengan harga pasar batubara

secara internasional sebenarnya juga telah melanggar UU perpajakan yang berlaku

di Indonesia. Dalam pasal 2 ayat (1) Undang– undang perpajakan No.11 tentang Pajak Pertambahan Nilai yang mengatur tentang transaksi yang berhubungan

dengan transfer pricing.

Oleh karena itu sebenarnya di butuhkan peran langsung dari pemerintah

untuk mencegah terjadinya kasus PT. Adaro ini di perusahaan –perusahaan besar di Indonesia lainnya. Apabila pemerintah kurang tanggap dalam mengantisipasi

praktik-praktik penyalahgunaan sisten harga transfer ini maka sangat wajar bila

kedepannya pendapatan negara dari sektor pajak akan berkurang karena

perusahaan- perusahaan yang lain tentunya juga akan meniru cara yang dilakukan

Perusahaan yang memiliki keuntungan tinggi cenderung terlibat dalam

transaksi atau skema yang dirancang untuk menghindari pajak perusahaan. Dalam

hal transfer pricing, perusahaan lebih menguntungkan dapat menyesuaikan harga

pengalihan untuk mengurangi (peningkatan) keuntungan dalam pajak tinggi

(pajak rendah).

Penelitian sebelumnya yang dilakukan oleh Dwi, Yuniadi, dan Suhartini

(2016) dengan judul Pengaruh Pajak, Tunneling Incentive dan Good Corporate

Governance (GCG) Terhadap Indikasi Melakukan Transfer Pricing Pada Perusahaan Manufaktur yang terdaftar Di Bursa Efek Indonesia (Studi Pada Bursa

Efek Indonesia Yang Berkaitan Dengan Perusahaan Asing). Hasil penelitian

menunjukan bahwa variable pajak menunjukan pengaruh positif signifikan

terhadap indikasi melakukan transfer pricing. Dimana transaksi transfer pricing

yang di lakukan dengan perusahaan afiliasi berada di luar batas negara digunakan

sebagai salah satu cara perencanaan pajak. Perusahaan mengalihkan kekayaan ke

perusahaan lain yang berada di luar Indonesia dengan cara transfer pricing,

sehingga laba berkurang dan pajak yang dibayarkan juga berkurang. Lalu variable

tunneling incentive menunjukan pengaruh positif yang signifikan terhadap indikasi melakukan transaksi transfer pricing dimana perusahaan sampel dengan

kepemilikan terkonsentrasi pada sebagian kecil pihak cenderung melakukan

tunneling melalui transfer pricing di dalamnya. Tujuannya untuk meningkatkan

laba bagi pemegang saham mayoritas yang menyebabkan kerugian bagi

pemegang saham minoritas. Namun hasil variable good corporate governance

transfer pricing, dimana perusahaan tidak mempertimbangkan tata kelola perusahaan yang baik sebagai dasar penentuan kegiatan transfer pricing.

Penelitian sebelumnya yang di lakukan oleh Marfuah dan Andri puren noor

azizah (2014) yang meneliti pengaruh pajak, tunneling incentive dan exchange

rate pada keputusan transfer pricing perusahaan bahwa hasil analisis regresi logistic disimpulkan bahwa semakin tinggi tarif pajak yang di kenakan maka akan

menurunkan keputusan transfer pricing perusahaan atau sebaliknya.

Selain motivasi pajak, keputusan untuk melakukan transfer pricing juga

dipengaruhi oleh kepemilikan saham. Struktur kepemilikan di Indonesia

terkonsentrasi pada sedikit pemilik sehingga terjadi konflik keagenan antara

pemegang saham mayoritas dengan pemegang saham minoritas. Kepemilikan

saham di Indonesia cenderung terkonsentrasi menyebabkan munculnya pemegang

saham pengendali dan minoritas.

Munculnya masalah keagenan antara pemegang saham mayoritas dengan

pemegang saham minoritas ini disebabkan oleh beberapa hal berikut. Pertama,

pemegang saham mayoritas terlibat dalam manajemen sebagai direksi atau

komisaris yang kemungkinan besar melakukan ekspropriasi terhadap pemegang

saham minoritas. Kedua, hak suara yang dimiliki pemegang saham mayoritas

melebihi hak atas aliran kasnya, karena adanya kepemilikan saham. Bentuk

kepemilikan seperti ini akan mendorong pemegang saham mayoritas untuk

mengutamakan kepentingan mereka sendiri yang sangat berbeda dengan

mempunyai kekuatan untuk mempengaruhi manajemen dalam membuat

keputusan-keputusan yang hanya memaksimumkan kepentingannya dan

merugikan kepentingan pemegang saham minoritas. Keempat, lemahnya

perlindungan hak-hak pemegang saham minoritas, mendorong pemegang saham

mayoritas untuk melakukan tunneling yang merugikan pemegang saham

minoritas. Contoh tunneling adalah tidak membagikan dividen, menjual aset atau

sekuritas dari perusahaan yang mereka kontrol ke perusahaan lain yang mereka

miliki dengan harga di bawah harga pasar, dan memilih anggota keluarganya yang

tidak memenuhi kualifikasi untuk menduduki posisi penting di perusahaan.

Tunneling dapat berupa transfer ke perusahaan induk yang dilakukan melalui transaksi pihak terkait atau pembagian dividen. Transaksi pihak terkait

lebih umum digunakan untuk tujuan tersebut daripada pembayaran dividen karena

perusahaan yang terdaftar di Bursa harus mendistribusikan dividen kepada

perusahaan induk dan pemegang saham minoritas lainnya. Pemegang saham

minoritas perusahaan yang terdaftar sering dirugikan ketika harga transfer

menguntungkan perusahaan induk atau pemegang saham pengendali.

Beberapa penelitian tentang tunneling incentive telah dilakukan. Yuniasih et

al., (2012) menemukan bahwa terjadi tunneling oleh pemilik mayoritas terhadap

pemilik minoritas melalui strategi merger dan akuisisi. Hartati et al., (2014)

menjelaskan bahwa tunneling incentive adalah suatu perilaku dari pemegang

saham mayoritas yang mentransfer asset dan laba perusahaan demi kuntungan

mereka sendiri, tetapi pemegang biaya di bebankan kepada pemegang saham

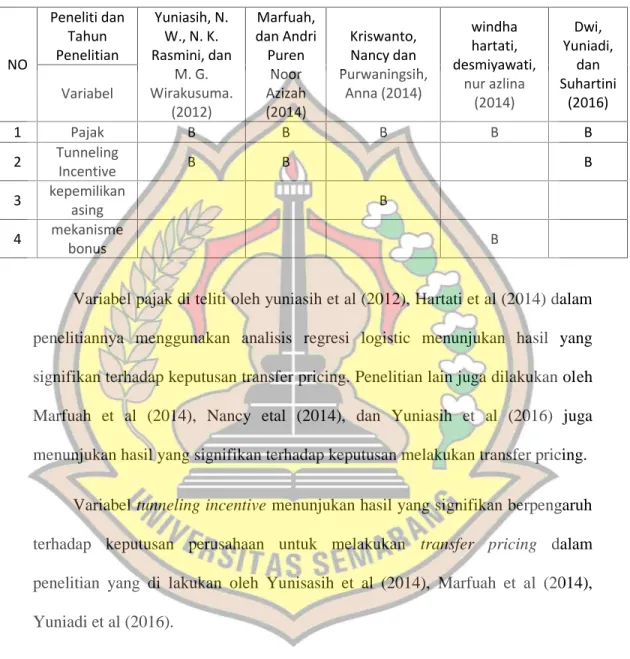

Tabel 1.1 Research Gap

Variabel pajak di teliti oleh yuniasih et al (2012), Hartati et al (2014) dalam

penelitiannya menggunakan analisis regresi logistic menunjukan hasil yang

signifikan terhadap keputusan transfer pricing. Penelitian lain juga dilakukan oleh

Marfuah et al (2014), Nancy etal (2014), dan Yuniasih et al (2016) juga

menunjukan hasil yang signifikan terhadap keputusan melakukan transfer pricing.

Variabel tunneling incentive menunjukan hasil yang signifikan berpengaruh

terhadap keputusan perusahaan untuk melakukan transfer pricing dalam

penelitian yang di lakukan oleh Yunisasih et al (2014), Marfuah et al (2014),

Yuniadi et al (2016).

Penelitian ini menggunakan sampel perusahaan seluruh perusahaan go

publik yang terdaftar pada Bursa Efek Indonesia tahun 2013-2015, namun kecuali

sektor keuangan. Alasannya karena praktek transfer pricing ini terjadi khususnya

dalam perusahaan-perusahaan multinasional yang memiliki anak perusahaan di NO Peneliti dan Tahun Penelitian Yuniasih, N. W., N. K. Rasmini, dan M. G. Wirakusuma. (2012) Marfuah, dan Andri Puren Noor Azizah (2014) Kriswanto, Nancy dan Purwaningsih, Anna (2014) windha hartati, desmiyawati, nur azlina (2014) Dwi, Yuniadi, dan Suhartini (2016) Variabel 1 Pajak B B B B B 2 TunnelingIncentive B B B 3 kepemilikanasing B 4 mekanismebonus B

luar negeri. Penggunaan sampel selama 3 tahun cukup untuk menggambarkan

tentang kondisi perusahaan di Indonesia yang melakukan praktek transfer pricing.

Berdasarkan latar belakang tersebut maka penelitian ini akan menguji

kembali pada perusahaan-perusahaan go publik yang terdaftar di Bursa Efek

Indonesia. Perbedaan penelitian ini dengan penelitian sebelumnya adalah

penelitian terdahulu memunculkan faktor lain yang berpengaruh terhadap transfer

pricing yaitu debt mekanisme bonus sedangkan dalam penelitian saat ini hanya terkonsentrasi pada variabel independen pajak dan tunneling incentive.

Penelitian ini akan menguji kembali pengaruh pajak dan tunneling incentive

pada keputusan perusahaan untuk melakukan transfer pricing. Sebagai pembeda

dari penelitian sebelumnya yang dilakukan oleh hartati et al (2014) penelitian ini

menggunakan variabel independen pajak dan tunneling incentive dan menggunakan periode tahun 20133-2015. Penelitian ini juga menggunakan

seluruh perusahaan go publik yang listing di Bursa Efek Indonesia sebagai sampel

terkecuali sektor keuangan. Berdasarkan uraian diatas maka penelitian ini akan

mengambil judul “Pengaruh Pajak dan Tunneling Incentive Pada Keputusan

Transfer Pricing Perusahaan”.

1.2. Rumusan Masalah

Astuti (2008) dalam Nancy et al (2014) mengistilahkan transfer pricing

sebagai harga transfer atas harga jual barang, jasa, dan harta tidak berwujud

kepada anak perusahaan atau kepada pihak yang berelasi atau mempunyai

definisi transfer pricing adalah suatu rekayasa manipulasi harga secara sistematis

dengan maksut mengurangi laba, membuat seolah-olah perusahaan rugi,

menghindari pajak atau bea di suatu negara. Rekayasa tersebut bisa memanfaatkan

tarif pajak di suatu negara dengan menggeser laba tersebut ke tarif pajak yang

lebih rendah (Gunadi,1994:9 dalam Yuniasih dkk, 2011)

Berdasarkan penelitian yang dilakukan Yuniasih, N. W., N. K. Rasmini, dan

M. G. Wirakusuma. (2012) dimana hasil penelitian menyebutkan bahwa pajak dan

tunneling incentive berpengaruh positif pada keputusan perusahaan untuk melakukan transfer pricing. Berdasarkan latar belakang yang di paparkan di atas

bahwa transfer pricing merupakan masalah penghindaran pajak yang terjadi pada

perusahaan di Indonesia, maka penelitian ini akan mengkaji mengenai

faktor-faktor yang mempengaruhi keputusan perusahaan melakukan transfer pricing

sehingga masalah yang akan di teliti dalam penelitian ini adalah:

1. Apakah pajak berpengaruh terhadap transfer pricing?

2. Apakah tunneling incentive berpengaruh terhadap transfer pricing?

1.3. Tujuan dan Kegunaan Penelitian

Bagian ini menjelaskan secara rinci tujuan di lakukannya penelitian serta manfaat

dari hasil penelitian yang di peroleh. Tujuan dan manfaat penelitian di harapkan

1.3.1 Tujuan Penelitian

Penelitian ini akan menguji faktor-faktor penentu yang mempengaruhi transfer

pricing. Menguji apakah pajak akan berpengaruh positif terhadap transfer pricing, dan selanjutnya menguji apakah tunneling intensive akan berpengaruh positive

terhadap transfer pricing. Selain itu menguji apakah ukuran perusahaan dan sektor

industry mengkontrol hubungan antara faltor-faktor penentu transfer pricing.

Berdasarkan rumusan masalah diatas, maka tujuan dari penelitian ini adalah:

1 Membuktikan secara empiris pengaruh pajak terhadap transfer pricing

2 Membuktikan secara empiris pengaruh tunneling incentive terhadap transfer pricing

1.3.2 Kegunaan Penelitian

Berdasarkan tujuan penelitian maka hasil penelitian ini diharapkan dapat

memberikan kontribusi sebagai berikut:

Manfaat Teoritis

Menambah pengetahuan bagi perkembangan studi akuntansi dan pajak

dengan memberikan gambaran faktor yang mempengaruhi perusahaan mengambil

keputusan untuk melakukan transfer pricing, khususnya perusahaan di Indonesia.

Manfaat Praktis

Memberikan gambaran kepada pemerintah, pajak dan tunneling incentive

mempengaruhi perusahaan untuk mengambil keputusan melakukan transfer

BAB III

METODE PENELITIAN

3.1 Variabel Penelitian dan Definisi Operasional

3.1.1 Variabel Penelitian

a) Variabel Bebas (Independent variable)

Variabel Independen adalah variable yang mempengaruhi variabel dependen

baik itu secara positif maupun negative. Variabel independen dalam penelitian ini

adalah pajak (TAX), tunneling intencive (TUNNELING). Menggunakan pengukuran yang sama dalam penelitian yang di lakukan oleh (Marfuah & Andri

Puren Noor Azizah, 2014), variable yang akan di ukur berdasarkan:

1) Pajak

Pajak dalam penelitian ini diproksikan dengan effective tax rate yang

merupakan perbandingan tax expense dikurangi differed tax expense dibagi

dengan laba kena pajak (Stickney and McGee, 1982; Nainggolan, 2008; serta

2) Tunneling Incentive

Tunneling incentive diproksikan dengan persentase kepemilikan saham di atas 20% sebagai pemegang saham pengendali oleh perusahaan asing. Kriteria

struktur kepemilikan terkonsentrasi didasarkan pada UU Pasar Modal No. IX.H.1,

yang menjelaskan pemegang saham pengendali adalah pihak yang memiliki

saham atau efek yang bersifat ekuitas sebesar 20% atau lebih (Mutamimah, 2008).

PSAK No. 15 juga menyatakan bahwa tentang pengaruh signifikan yang dimiliki

oleh pemegang saham dengan persentase 20% atau lebih.

b) Variabel Tergantung / Variabel Terikat (dependent variable)

Dalam penelitian ini, variabel dependen yang digunakan adalah transfer

pricing . Transfer pricing diukur menggunakan proksi rasio nilai transaksi pihak berelasi (related party transaction/RPT), yang menurut PSAK no. 7 merupakan

pengalihan sumber daya atau kewajiban antara pihak-pihak yang mempunyai

hubungan istimewa, tanpa menghiraukan apakah suatu harga diperhitungkan.

Transaksi hubungan istimewa dalam penelitian ini adalah transaksi pembelian dan

penjualan pihak hubungan istimewa.

Transfer pricing dihitung dengan pendekatan dikotomi yaitu dengan melihat keberadaan penjualan kepada pihak berelasi dan pembelian kepada pihak yang

berelasi. Perusahaan yang melakukan penjualan kepada pihak berelasi diberi nilai

1 dan yang tidak diberi nilai 0 (Yuniasih, 2012). Sedangkan perusahaan yang

Analisis data dilakukan dengan menggunakan teknik analisis regresi logistik

(Binary Logistic Regresion). Teknik ini digunakan karena variabel terikat dalam penelitian ini yaitu transfer pricing bersifat dikotomus atau merupakan variabel

dummy. Keterangan: Y = transfer pricing =Konstanta =Koefisien regresi =pajak =tunneling excentive

e =Error Term, yaitu tingkat kesalahan penduga dalam penelitian ini

3.1.2 Definisi Operasional

Tabel 3.1

Definisi Operasional Variabel

NO NAMA

VARIABEL DEFINISI VARIABEL INDIKATOR SUMBER 1 Transfer

pricing

suatu rekayasa manipulasi harga secara sistematis dengan maksut mengurangi laba artificial, membuat seolah-olah perusahaan rugi, menghindari pajak atau bea di suatu negara. Ada tidaknya transaksi kepada pihak yang memiliki hubungan istimewa yang tercantum pada laporan keuangan perusahaan (Gunadi, 1994:9 dalam Yuniasih dkk, 2011)

NO NAMA VARIABEL

DEFINISI VARIABEL INDIKATOR SUMBER

2 Pajak iuran wajib rakyat kepada Negara yang dapat dipaksakan menurut undang-undang dan dengan tidak mendapatkan kontra prestasi secara langsung. Pajak juga merupakan sebuah hak prerogatif pemerintah dimana akan dipergunakan secara bijak untuk mencapai kesejahteraan umum Jumlah beban pajak dibagi dengan laba sebelum pajak dalam tahun tersebut yang tercantum pada laporan laba /rugi komprehensif (Janatun,20 12) 3 Tunneling incentive

aktivitas pengalihan asset dan keuntungan keluar perusahaan untuk kepentingan pemegang saham pengendali perusahaan Tunneling incentive diukur dengan menggunakan persentase kepemilikan saham di atas 20% sebagai pemegang saham pengendali oleh perusahaan asing. (Johnson, 2000)

3.2 Obyek Penelitian, Unit Sampel, Populasi, dan Penentuan Sampel

3.2.1. Obyek Penelitian dan Unit Sampel

Objek penelitian ini adalah perusahaan-perusahaan go public yang terdaftar

di Bursa Efek Indoneia kecuali perusahaan yang bergerak di sektor keuangan

yang terdapat di Bursa Efek Indonesia. Populasi penelitian ini yaitu

perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia. Metode pengambilan sampel

Unit sampel dalam penelitian ini adalah data sekunder yang berupa laporan

tahunan dan laporan keuangan perusahaan-perusahaan go publik yang terdaftar di

Bursa Efek Indoneia kecuali perusahaan yang bergerak di sektor keuangan yang

terdaftar di Bursa Efek Indonesia pada periode tahun 2013-2015 dan dapat di

akses melaluiwww.idx.co.idatau dari website masing-masing perusahaan.

3.2.2. Populasi dan Penentuan Sampel

Populasi penelitian ini yaitu perusahaan-perusahaan go publik yang terdaftar

di Bursa Efek Indoneia kecuali perusahaan yang bergerak di sektor keuangan yang

terdaftar di Bursa Efek Indonesia. Metode pengambilan sampel dalam penelitian

ini adalah purposive sampling.

Kriteria pengambilan sampel adalah sebagai berikut:

1) Perusahaan go publik yang terdaftar di Bursa Efek Indoneia kecuali

perusahaan yang bergerak di sektor keuangan selama tahun 2013-2015.

2) Perusahaan sampel menyajikan laporan keuangan perusahaan untuk

pelaporan tahun 2013 sampai dengan 2015.

3) Perusahaan sampel yang di kendalikan oleh perusahaan asing dengan

kepemilikan 20% atau lebih.

4) Perusahaan sampel tidak mengalami kerugian selama periode pengamatan.

5) Perusahaan yang menyajikan laporan tahunan dalam satu jenis mata uang

3.3 Jenis dan Sumber Data

3.3.1. Jenis Data

Data yang di gunakan dalam penelitian ini adalah data sekunder yang

berupa laporan tahunan dan laporan keuangan perusahaan-perusahaan yang

terdaftar di Bursa Efek Indonesia pada periode tahun 2013-2015.

3.3.2. Sumber Data

Data yang di gunakan berupa laporan tahunan dan laporan keuangan

perusahaan-perusahaan go public yang terdaftar di Bursa Efek Indoneia kecuali

perusahaan yang bergerak di sektor keuangan yang terdaftar di Bursa Efek

Indonesia pada periode tahun 2013-2015 dan dapat di akses melalui

www.idx.co.id atau dari website masing-masing perusahaan. Setelah memperoleh

daftar perusahaan selama periode 2015 dari IDX Fact Book tahun

2013-2015, kemudian mengakses laporan keuangan tahunannya dan mengumpulkan

data yang di butuhkan.

3.4 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah dengan metode

dokumentasi,yaitu pengumpulan data dari dokumen-dokumen yang sudah ada.

Setelah memperoleh daftar perusahaan selama periode 2013-2015 dari IDX Fact

Book tahun 2013-2015, kemudian mengakses laporan keuangan tahunannya dan mengumpulkan data yang di butuhkan.

3.5 Metode Analisis

3.5.1 Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang

dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum,

sum, range, kurtosis, dan skewness (Ghozali, 2015). Dengan statistik deskriptif

variabel-variabel yang terdapat dalam penelitian akan dijelaskan. Selain itu,

statistik deskriptif juga akan menyajikan ukuran-ukuran numerik yang penting

bagi data sampel. Uji statistik deskriptif tersebut dilakukan dengan program SPSS

22.

3.5.2 Analisis Regresi Logistik

Uji hipotesis dilakukan dengan analisis regresi logistik. Analisis regresi

logistik (Binary Logistic Regresion) merupakan alat analisis yang digunakan

untuk mengukur seberapa jauh pengaruh variabel independen terhadap variabel

dependen, dalam hal ini variabel dependennya dalam bersifat dikotomus atau

merupakan variabel dummy. Variable dikotomik/biner adalah variabel yang hanya

mempunyai dua kategori saja, yaitu kategori yang menyatakan kejadian sukses

(Y=1) dan kategori yang menyatakan kejadian gagal (Y=0).

Dalam analisis regresi logistik tidak memerlukan lagi uji normalitas,

heteroskedasitas, dan uji asumsi klasik (Ghozali, 2015). Karena didalam analisis

regresi logistik dihasilkan suatu analisis model fit yang menggambarkan apakah

melakukan pengujian hipotesis, maka perlu dilakukan uji overall model fit dan

analisis uji kelayakan model regresi.

3.5.3 Koefisien Determinasi (Negelkerle R Square)

Negelkerle R Square merupakan modifikasi dari koefisien Cox dan Snell’s yang memastikan bahwa nilainya bervariasi dari nol (0) sampai satu (1). Tujuan

dari pengujian ini adalah untuk mengetahui seberapa besar kombinasi variabel

independen. Hal ini dilakukan dengan cara membagi Cox dan Snell’s R square dengan nilai maksimumnya. Nilai Negerkerke’s R Square dapat disimpulkan seperti dalam analisa regresi berganda, yaitu nilai R Square tersebut memperlihatkan berapa besar variabel independen dalam menjelaskan variabel

dependen. Nilai yang mendekati satu berarti variabel independen memberikan

hampir semua informasi yang dibutuhkan untuk menjelaskan variabel dependen.

3.5.4 Hosmer and Lemeshow’s Goodness of Fit Test

Kelayakan model regresi logistik dinilai dengan menggunakan Hosmer and

Lemeshow’s Goodness of Fit Test. Hosmer and Lemeshow’s Goodness of Fit Test dilakukan untuk melakukan penelitian mengenai model yang dihipotesiskan agar

data empiris sesuai atau cocok dengan model. Regresi logistik merupakan regresi

yang telah mengalami modifikasi, sehingga karakteristik yang ada juga tidak sama

3.4.5 Menilai Keseluruhan Model (Overall Model Fit)

Menilai keseluruhan model (Overall model fit) dengan menggunakan Log

Likehood value (nilai-2LL), yaitu dengan cara membandingkan antara nilai-2LL. Block Number = 0> dari pada nilai Block Number =1, maka menunjukan model regresi yang baik. Log likehood pada regresi logistic, mirip dengan pengertian

“Sum of Square Eror” pada model regresi, hal ini mengindikasikan penurunan nilai log likehood menunjukan model yang semakin baik atau dengan kata lain

model yang model yang dihipotesiskan fit dengan data.

3.4.6 Pengujian Hipotesis (Omnibus test of Model Coeficient)

Pengujian ini dilakukan untuk menguji apakah variabel – variabel independen yang terdiri dari pajak dan tunneling incentive secara simultan

berpengaruh terhadap variabel dependen yaitu transfer pricing.

Pengujian hipotesis dilakukan dengan cara membandingkan antara nilai

probabilitas (sig) dengan tingkat signifikasi (α). Untuk menentukan penerimaan