ANALISIS PEMBIAYAAN HUNIAN SYARIAH BAGI

WIRASWATA DI BANK MUAMALAT INDONESIA CAPEM

SALATIGA

TUGAS AKHIR

Diajukan Untuk Memenuhi Kewajiban dan Memenuhi Syarat Guna Memperoleh Gelar Ahli Madya

Program Studi Perbankan Syariah

Disusun Oleh:

SHOLEH NIM: 201 08 005

SEKOLAH TINGGI AGAMA ISLAM NEGERI (STAIN)

SALATIGA

ANALISIS PEMBIAYAAN HUNIAN SYARIAH BAGI

WIRASWATA DI BANK MUAMALAT INDONESIA CAPEM

SALATIGA

TUGAS AKHIR

Diajukan Untuk Memenuhi Kewajiban dan Memenuhi Syarat Guna Memperoleh Gelar Ahli Madya

Program Studi Perbankan Syariah

Disusun Oleh:

SHOLEH NIM: 201 08 005

SEKOLAH TINGGI AGAMA ISLAM NEGERI (STAIN)

SALATIGA

PERSETUJUAN PEMBIMBING

Hal : Pengajuan Naskah Tugas Akhir salatiga, Agustus 2011

Kepada

Yth. Ketua STAIN Salatiga Di –

Salatiga

Assalamualaikum Wr. Wb.

Setelah diadakan pengarahan, bimbingan, koreksi, dan perbaikan seperlunya, maka tugas akhir saudara :

Nama : Sholeh NIM : 201 08 005

Judul : Analisis Pembiayaan Hunian Syariah Bagi Wiraswasta di Bank Muamalat Indonesia Capem Salatiga

Dapat diajukan dalam sidang munaqasyah. Demikian untuk menjadikn periksa.

Wassalamualaikum Wr. Wb.

Pembimbimg

MOTTO

v

Tidak ada sesuatu yang tidak mungkin di dunia ini.

v

Awali dan akhiri segala sesuatu dengan doa, rahmat

Allah SWT selalu bersama kita.

PERSEMBAHAN

v

Ayah dan ibu tercinta yang selalu

mendoakan serta memberikan

bantuan berupa moril dan materiil.

v

Adik ku yang membuat hari – hari

ku lebih berwarna dan telah ku

buktikan bahwa aku bisa.

v

Sahabat – sahabat ku yang selalu

member dukungan dan perhatian

ABSTRAK

Pendirian Bank Muamalat Indonesia merupakan keingianan masyarakat Indonesia yang telah terealisasi pada prakarsa Majelis Ulama Indonesia (MUI), yang muncul dalam Lokakarya Bunga Bank pada tanggal 19-22 Agustus 1990 di Cisarua Bogor.

Analisis pemberian pembiayaan Hunian Syariah bagi wiraswasta di BMI Salatiga membahas tentang porosedur analisa pembiayaan Hunian Syariah dan penyelesaian kredit macet pada pembiayaan Hunian Syariah. Untuk mengetahui prosedur analisa pembiayaan Hunian Syariah bagi wiraswasta serta penyelesaian kredit macet dalam penelitian ini

Penulis menggunakan metode penelitian berupa wawancara diskripsi dan dokumentasi

Analisa yang dilakukan bagi nasabah yang berlatar belakang wiraswasta meliputi tujuaan, profil nasabah dan usaha, hubungan perbankan, laporan keuangan, kebutuhan pembiayaan, sumber pengembalian dan jaminan. Kemudian dari pihak bank melakukan rapat komite bila pembiayaan disetujui maka langkah selanjutnya adalah perjanjian kontrak dan pencairan dana.

KATA PENGANTAR

Puji syukur penulis panjatkan ke hadirat Allah SWT, yang Maha Rahman lagi Maha Rahim yang telah melimpahkan rahmat, taufiq, dan hidayah-Nya sehingga penulis dapat menyelesaikan penyusunan Tugas Akhir sebagai suatu syarat guna memperoleh gelar Ahli Madya pada program studi Perbankan Syariah.

Penulis menyadari terwujudnya Tugas Akhir ini tidak lepas dari bimbingan, arahan serta bantuan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih kepada :

1. Dr. Imam Sutomo, M.Ag, selaku ketua STAIN Salatiga.

2. Drs. Mubasirun, M.Ag selaku ketua jurusan Syariah STAIN Salatiga

3. Bapak Abdul Aziz NP, S.Ag, MM selaku Ketua Program Studi D-III Perbankan Syariah STAIN Salatiga.

4. Drs. H. Imam Baihaqi, M.Ag, selaku pembimbing Tugas Akhir. 5. Seluruh staf dan karyawan STAIN Salatiga.

6. Ibu Suparyati yang telah memberikan pengarahan dan bimbingan

7. Seluruh staf dan karyawan Bank Muamalat capem Salatiga yang telah mendukung dalam penyelesaian Tugas Akhir ini.

8. Orang tua dan keluarga yang telah memberikan dukungan moril dan materiil kepada penulis selama ini.

Semoga segala bud baik pihak yang telah diberikan kepada penulis selama ini mendapatkan imbalan yang berlipat dari Allah SWT.

Akhirnya, penulis menyadari bahwa dalam penulisan Tugas Akhir ini masih banyak kekurangan serta kekhilafan. Untuk itu kritik dan saran yang membangun senantiasa penulis harapkan. Semoga Tugas Akhir ini dapat memberikan manfaat bagi penulis khususnya dan pembaca pada umumnya. Amin Yaa Rabbal alamiin.

Salatiga, Agustus 2011 Penulis

DAFTAR ISI

HALAMAN JUDUL……… i

PENGAJUAN TUGAS AKHIR……….. ii

PERSETUJUAN PEMBIMBING……… iii

PENGESAHAN TUGAS AKHIR……… iv

MOTTO……….. v

PERSEMBAHAN……….. vi

ABSTRAK……….. vii

KATA PENGANTAR……… viii

DAFTAR ISI………... ix

DAFTAR TABEL………... x

BAB I PENDAHULUAN A. Latar Belakang Masalah………. 1

B. Rumusan Masalah………... 5

C. Tujuan dan Manfaat Penelitian………... 5

E. Sistematika Penulisan……… 7

BAB II LANDASAN TEORI A. Telaah Pustaka……….. 11

B. Kerangka Teoritik………. 14

BAB III LAPORAN OBYEK A. Sejarah Bank Muamalat Indonesia…………..……… 37

B. Struktur Organisasi……….………. 38

C. Visi dan Misi……… 43

D. Produk Bank Muamalat Capem Salatiga……….. 43

BAB IV ANALISA 1. Prosedur dan analisa pembiayaan ………...65

2. Penyelesaian pembiayaan bila terjadi macet………57

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ……….………81

B. Saran………82

DAFTAR PUSTAKA

DAFTAR RIWAYAT HIDUP

DAFTAR TABEL

Tabel jenis dokumen yang dipersyaratkan………. 61

Tabel Neraca………... 70

Tabel Laporan Laba/Rugi……… 72

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dunia perekonomian telah menemukan langkah baru untuk menciptakan kesejahteraan sejati (al-falah) yaitu dengan sistem ekonomi Islam. Ekonomi Islam sebagai solusi yang mampu menjawab kegagalan perekonomian yang sedang dilanda krisis global. Ekonomi Islam berbeda dengan Ekonomi Konvensinal. Setidaknya ada empat landasan filosofi ilmu Ekonomi Islam yang merupakan paradigma yang membedakan dari ilmu ekonomi konvensinal. Landasan filosofi tersebut adalah tauhid, keadilan dan keseimbangan, kebebasan dan tanggung jawab (Nurudin, 2010: 6).

Sistem ekonomi yang dibangaun dengan landasan filosofi yang semacam ini mungkin akan dapat membangun kembali perekonomian dunia. Sistem Ekonomi Islam telah membuktikan bahwa kehadiranya mampu memberikan solusi dari problematika ekonomi sekarang ini. Sistem keuangan syariah menganggap uang hanya sebagai alat tukar bukan sebagai komoditas. Sebagai alat tukar uang tidak akan menghasilkan nilai tambah apapun kecuali apabila dikonversi menjadi barang atau jasa.

Indonesia (MUI), yang muncul dalam Lokakarya Bunga Bank pada tanggal 19-22 Agustus 1990 di Cisarua Bogor. Ide ini dipertegas kembali dalam Musyawarah Nasional IV MUI di Hotel Sahid Jaya, Jakarta pada tanggal 22-55 Agustus 1990. Pendirian Bank Muamalat mendapat dukungan pengusaha maupun cendikiawan muslim yang namanya tergabung dalam 227 pemegang saham pendiri, juga diperoleh dukungan dari ICMI, untuk selanjutnya dibentuk Tim Pendanaan, Tim Hukum dan Anggaran Dasar.

Dewasa ini, system perbankan syariah yang merupakan penggerak ekonomi Islam Indonesia telah mencapai kemajuan yang pesat. Salah salah satu yang menjadikan penyebab adalah lahirnya UU No. 21 tahun 2008 tentang Perbankan Syariah sebagai payung hukum dalam operasional perbankan syariah di Indonesia. Perbankan Syariah memiliki potensi besar untuk menjadi prioritas utama bagi masyarakat dalam pilihan transaksi mereka.

Bank Muamalat Indonesia adalah bank umum pertama di Indonesia yang menerapkan pripsip Syari’ah Islam dalam menjalankan operasionalnya. Produk pendanaan yang ada menggunakan Prinsip Wadiah (titipan), Murabahah (jual-beli) dan Mudharabah (Bagi-hasil). Sedangkan penanaman dana menggunakan prinsip jual beli, bagi hasil dan sewa.

dan atau program rekapitalisasi. Bank Muamalat memberikan pelayanan perbankan nasional dan internasional, melalui produk dan jasa layanan yang aman, nyaman, inovatif dan menguntungkan serta terus tumbuh secara sehat dengan kinerja dan reputasi positif. Misinya adalah untuk menjadi role model Lembaga Keuangan Syariah dunia dengan penekanan pada semangat kewirausahaan, keunggulan manajemen dan orientasi investasi yang inovatif untuk memaksimumkan nilai bagi para stakeholders.

Salah satu bank umum yang beroperasi berdasarkan prinsip Syari’ah di Indonesia saat ini adalah Bank Muamalat Cabang Pembantu Salatiga. Bank Muamalat hadir sebagai salah satu lembaga perbankan syari’ah yang mencoba menepis anggapan dari kebanyakan masyarakat luas yang menganggap bahwa semua lembaga perbankan menggunakan bunga sebagai hasil dari pemberian bantuan modal usaha-usaha melalui produk yang ada.

Dalam rangka memberikan pelayanan yang memuaskan nasabahnya, Bank Muamalat berusaha untuk menciptakan produk yang dapat memenuhi kebutuhan nasabahnya sesuai dengan syariah Islam. Salah satu kebutuhan manusia yang sangat penting adalah papan atau tempat tinggal. Rumah adalah surga bagi keluarga, memiliki sebuah rumah adalah idaman semua keluarga. Namun karena keberadaan lahan yang sekarang ini semakin menyempit dan harganya menjulang tinggi yang dikarenakan persaingan manusia yang semakin bertambah, bisa dipastikan dalam tahun ketahun harganya pasti akan semakin mahal. Dalam mewujudkan keinginan untuk memiliki rumah para keluarga berusaha menabung untuk membeli rumah tapi seringkali selalu mengalami kesulitan dalam membeli rumah dikarenakan harga yang semakin naik dari tahun ketahun.

Berangkat dari latar belakang masalah yang ada di atas maka maka dalam penulisan Tugas Akhir penyusun akan membahas tentang “Analisis Pembiayaan Hunian Syariah bagi Wiraswasta pada Bank Muamalat Capem Salatiga”.

B. Rumusan Masalah

Dari latar belakang yang telah diuraikan di atas, maka di dalam pembahasan tugas akhir ini penyusun mengidentifikasikan dalam bentuk rumusan masalah diantaranya adalah sebagai berikut:

1. Bagaimana prosedur dan analisa pembiayaan Hunian Syariah bagi wiraswasta di BMI Cabang Pembantu Salatiga?

2. Bagaimana penyelesaian msalah kredit macet pada pembiayaan Hunian Syariah di BMI Cabang Pembantu Salatiga?

C. Tujuan dan Kegunaan

Adapun tujuan dan kegunaan yang ingin dicapai dari penulisan ini adalah: 1. Tujuan

a. Untuk mengetahui prosedur dan analisa pembiayaan hunian syariah bagi wiraswasta di BMI Cabang Pembantu Salatiga.

2. Kegunaan a. Bagi Penulis

1) Menambah wawasan tentang perbankan syariah Indonesia.

2) Mempraktekkan teori tentang perbankan syariah yang telah dipelajari di bangku perkuliahan.

3) Untuk melengkapi dan memenuhi syarat kelulusan program DIII Perbankan Syariah.

b. Bagi lembaga pendidikan (STAIN)

1) Memberikan kontribusi keilmuan sehingga dapat dijadikan referensi bagi para penulis lain.

2) Membantu mengembangkan perbankan syariah yang telah ada di Indonesia yang saat ini masih dalam pertumbuhan.

3) Membantu memperjuangkan syariah islam dalam bermuamalah. c. Bagi Bank Muamalat Indonesia Cabang Pembantu Salatiga

1) Memberikan masukan melalui saran dan kritik yang bermanfaat dan membangun.

2) Membantu mengambil kebijakan pelaksanaan kerja perusahaan sebagai bank syariah yang baru saja beroperasi pertama di kota Salatiga.

D. Metode Penelitian 1. Penelitian

Penenilitian dilakukan di PT. Bank Muamalat Indonesia Cabang Pembantu (Capem) Salatiga. yang beralamat di Jl. Sukowati Kelurahan Kalicacing Sidomukti Salatiga dengan nomor telepon dan atau faximile (0298)315937, 315939.

2. Metode Pengumpulan Data a. Metode wawancara

Wawancara itu sendiri adalah cara pengumpulan data atau informasi dengan mengajukan pertanyaan secara lisan untuk di jawab lisan pula (Suharsimi Arikunto: hal. 62). Metode ini penulis gunakan untuk mengumpulkan data informasi dengan mengajukan pertanyaan yang ditujukan kepada pegawai yang bergerak dibidangnya untuk menjawab pertanyaan yang ditanyakan oleh peneliti.

b. Metode Dokumentasi

Metode Dokumentasi yaitu mencari data mengenai sesuatu yang berupa catatan. Metode ini peneliti gunakan untuk mencari tambahan data yang kongkrit tentang yang sedang di teliti yang diperoleh dari catatan sebuah dokumen dan data-data di Bank Muamalat Indonesia Capem Salatiga.

c. Deskriptif

Data yang dikumpulkan adalah berupa kata-kata, gambar dan bukan angka-angka. Hal ini disebabkan oleh adanya penerapan metode kualitatif dan semua yang dikumpulkan berkemungkinan menjadi kunci terhadap apa yang sudah diteliti yang bertujuan untuk menggambarkan dan mengembangkan suatu keadaan. 3. Sumber Data

a. Data primer

Merupakan data atau keterangan yang diperoleh secara langsung dari sumber dimana penelitiaan berlangsung dengan melakukan observasi dari obyek yang diamati.

b. Data Sekunder

4. Teknik Analisa Data

Langkah analisa data dimulai dengan cara menelaah seluruh data yang ada yang telah dikumpulkan dari berbagai sumber, yaitu wawancara, pengamatan yang ditulis, dokumentasi dan sebagainya.

Setelah semua dipelajari dan ditelaah maka langkah selanjutnya adalah reduksi data yang dilakukan dengan membuat abstraksi. Abstraksi merupakan usaha membuat rangkuman yang inti, proses dan pernyataan yang diperlukan.

Kemudian menyusun dalam satuan-satuan. Satuan itu kemudian dikategorikan pada langkah-langkah berikutnya. Kategori-kategori selanjutnya dilakukan sambil membuat coding. Tahap akhir analisis data ini adalah mengadakan pemekrisaan keabsahan data.

F. Sistematika Penulisan

BAB I Berisi pendahuluan, yang membahas tentang latar belakang masalah, rumusan masalah, tujuan dan kegunaan, metode pengumpulan data, serta sistematika penulisan.

BAB III Laporan Obyek, disini akan membahas tentang Profil dari Bank Muamalat Indonesia, Bank Muamalat Cabang Pembantu Salatiga, sejarah pendirian Bank Muamalat Cabang Pembantu Salatiga, visi dan misi, organisasi perusahaan meliputi struktur organisasi dan deskripsi kegiayatan, konsep dasar operasional Bank Muamalat Indonesia, kegiatan operasional Bank Muamalat Indoneisia serta Produk- produk Bank Muamalat Indonesia Cabang Pembantu Salatiga.

BAB IV Membahas tentang prosedur dan analisis pemberian pembiayaan Hunian Syariah bagi wiraswasta BMI Cabang Pembantu Salatiga. Membahas penyelesaian kredit macet pada pembiayaan Hunian Syariah di BMI Cabang Pembantu Salatiga.

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Lembaga keuangan perbankan memiliki peran amat penting dalam perekonomian suatu Negara. Perbankan menpunyai kegiyatan yang mempertemukan pihak yang yang membutuhkan dana (borrowe) dan pihak yang kelebihan dana (supliyer). Melalui usaha perkreditan bank berusaha memenuhi kebutuhan masyarakat bagi kelancaran usahanya. Sedangkan dengan kegiyatan penyimpanan dana, bank menawarkan kepada masyarakat akan keamanan dananya dengan jasa lain yang akan diperoleh (Julius R Latumaerissa, 1991: 1).

Di dalam penelitian Zaifah menjelaskan bahwa di Bank BNI Syariah Kantor Cabang Surakarta, pelaksanaan pembiayaan Griya (KPRS) dilakukan dengan menggunakan skim Murabahah yaitu akad perjanjian jual beli atas rumah antara bank selaku penyedia dan nasabah yang memesan, untuk membeli rumah dengan cara pembayaran dapat dilakukan secara lumsum dengan cara angsuran. Dalam jual beli tersebut bank akan memperoleh keuntungan dari margin yang telah ditentukan dengan kesepakatan bersama bank dan nasabah (Zaifah, 2008: 9).

non subsidi yang diberikan oleh bank kepada nasabah ini digunakan untuk membeli rumah dan tanahnya untuk dimiliki dan digunakan sendiri, dengan akadnya pembiayaan KPRS ini dengan menggunakan prinsip murabahah atau jual beli (Innayah, 2007:6).

Di dalam penelitian Taufiq yang berjudul “Prosedur Realisaai Pembiayaan KPR Perorangan Bersubsidi Pada Bank BTN Kantor Cabang Syariah Solo” pembiayaan KPR diperuntukkan kepada nasabah secara perorangan atau secara kolektif, dan bagi Nasabah berpenghasilan tetap maupun tidak tetap (wiraswasta). Realisasi pembiayaan KPR perorangan dapat dilakukan dengan menggunakan duafasilitas perorangan Bersubsidi dan fasilitas Non Subsidi (Taufiq, 2008: 8).

Menurut penulis Pembiayaan KPRS atau Pebiayaan Hunian Syariah yang ada di Bank Muamalat Cabang Pembantu Salatiga adalah pembiayaan yang bertujuan untuk memiliki rumah. Dalam memberiakn pembiayaan Hunia Syariah pihak Bank Muamalat Capem Salatiga Sangat hati-hati agar pembiayaanya lancar sesuai dengan ketentuan yang sudah disepakati.

B. Kerangka teoritik

1. Pembiayaan

a. Pengertian pembiayaan

Pembiayaan adalah suatu fasilitas yang diberikan Bank Syariah kepada masyarakat yang membutuhkan untuk menggunakan dana yang telah dikumpulkan Bank Syariah dari masyarakat yang surplus dana (Muhammad, 2001: 10).

bahwa si nasabah benar-benar dapat dipercaya, maka sebelum kredit diberikan terlebih dahulu bank melakukan analisa kredit. Analisa kredit mencakup latar belakang nasabah atau perusahaan, prospek usahanya, jaminan yang diberikan serta factor- factor lainnya. Tujuan analisis ini adalah agar bank yakin bahwa kredit yang diberikan benar-benar aman.

Pemberian kredit tanpa dianalisis terlebih dahulu akan sangat membahayakan bank. Nasabah dalam hal ini dengan mudah memberikan data-data fiktif, sehingga mungkin saja kredit sebenarnya tidak layak. Kemudian jika salah dalam menganalisis maka kredit yang disalurkan yang sebenarnya tidak layak menjadi layak sehingga akan berakibat sulit untuk ditagih alias macet. Namun faktor analisis ini bukanlah merupakan penyebab utama kredit macet. Penyebab lainnya mungkin disebabkan oleh bencana alam yang memang tidak dapat dihindari oleh nasabah. Misalnya kebanjiran atau gemapa bumi atau dapat pula kesalahan dalam pengelolaan usaha yang dibiayai.

Sedangkan Pengertian pembiayaan adalah penyediaaan uang atau tabungan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara pihak bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

b. Unsur- Unsur Pembiayaan.

Dalam kata kredit mengandung berbagai maksud, atau dengan kata lain dalam kata kredit terkandung unsur-unsur yang direkatkan menjadi satu. Sehingga jika kita bicara kredit maka termasuk membicarakan unsur- unsur yang terkandung di dalamnya.

Adapun unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit adalah sebagai berikut :

1) Kepercayaan

Kepercayaan merupakan suatu keyakinan bagi si pemberi kredit bahwa kredit yang diberikan (baik berupa uang, barang atau jasa) benar- benar diterima kembali dimasa yang akan datang sesuai jangka waktu kredit. Kepercayaan diberikan oleh bank sebagai dasar utama yang melandasi mengapa suatu kredit berani dikucurkan. Oleh karena itu sebelum kredit dikucurkan harus dilakukan penelitian dan penyelidikan lebih dulu secara mendalam tentang kondisi suatu nasabah, baik secara interen maupun eksteren. Penelitian dan penyelidikan tentang kondisi pemohon kredit sekarang dan masa lalu, untuk menilai kesungguhan dan etikat baik nasabah terhadap bank.

2) Kesepakatan

Kesepakatan ini dituangka dalam satu perjanjian dimana masing pihak menandatangani hak dan kewajibanya masing-masing. Kesapakatan ini kemudian dituangkan dalam akad kredit dan ditandatangani oleh kedua belah poihak sebelum kredit dikucurkan.

3) Jangka waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengambilan kredit yang telah disepakati. Jangka waktu tertsebut bisa dibentuk jangka pendek (di bawah 1 tahun), jangka menengah (1 sampai 3 tahun) atau jangka panjang (di atas 3 tahun). Jangka waktu merupakan batas waktu pengambilan angsuran kredit yang sudah disepakati kedua belah pihak. Untuk kondisi tertentu jangka waktu ini dapat diperpanjang sesuai kebutuhan.

4) Resiko

karena bencana alam atau bangkrutnya usaha nasabah, sehingga nasabah tidak mampu lagi melunasi kredit yang diperolehnya. 5) Balas jasa

Bagi bank balas jasa merupakan keuntungan atau pendapatan atas pemberian suatu kredit. Dalam bank jenis konvensional balas jasa kita kenal dengan nama bunga. Di samping balas jasa dalm bentuk bunga bank juga membebankan kepada nasabah biaya administrasi kredit yang juga merupakan keuntungan bank. Bagi bank yang berdasarkan prisip syariah balas jasanya ditentukan sebagai bagi hasil. (Kasmir, 2008: 105).

c. Tujuan dan Fungsi Pembiayaaan

Pemberian suatu fasilitas kredit mempunyai beberapa tujuan yang hendak dicapai yang tentunya tergantung dari tujuan bank itu sendiri. Tujuan pemberian kredit juga tidak akan terlepas dari misi bank tersebut didirikan.

Dalam prakteknya pemberian suatu kredit sebagai berikut: 1) Mencari keuntungan

keuntungan juga dapat membesarkan usaha bank. Bagi bank yang terus menerus menderita kerugian, maka besar kemungkinan bank tersebut akan terlikuidir (dibubarkan). Oleh karena itu sangat penting bagi bank untuk memperbesar keuntungannya mengingat biaya operasinal bank juga relative cukup besar.

2) Membantu usaha nasabah

Tujuan selanjutnya adalah untuk membantu usaha nasabah yang memerlukan dana, baik dana untuk investasi atupun modal kerja. Dengan dana tersebut, maka pihak debitur akan dapat mengembangkan dan memperluas usahanya. Dalam hal ini baik bank maupun nasabah sma-sama diuntungkan.

3) Membantu pemerintah

Tujuan lainya adalah membantu pemerintah dalam berbagai bidang. Bagi oemerintah semakin banyak kredit yang disalurkan oleh pihak perbankan, maka semakin baik, mengingat semakin banyak kredit berarti adanya kucuran dana dalam rangka meningkatkan pembangunan diberbagai sektor riil. (Kasmir, 2008: 106).

d. Jenis- jenis Kredit

Kredit investasi merupakan kredit jangka panjang yang biasanya digunakan untuk keperluan perluasan usaha atau membangun proyek/pabrik baru atau keperluan rehabilitasi. b) Kredit modal kerja

Kredit modal kerja merupakan kredit yang digunakan untuk keperluan meningkatkan produksi dalam operasionalnya. 2) Dilihat dari segi tujuan kredit

a) Kredit produktif

Kredit Yang digunakan untuk peningkatan usaha atau produksi atau investasi. Kredit ini diberikan untu menghasilkan barang atau jasa.

b) Kredit konsumtif

Kredit yang digunakan untuk dikonsumsi secara pribadi. Dalam kredit ini tidak ada petambahan barang dan jasa yang dihasilkan, karena memang untuk digunakan atau di pakai oleh seseorang atau suatu badan usaha.

c) Kredit perdagangan

3) Dilihat dari segi jangka waktu a) Kredit jangka pendek

Merupakan kredit yang memiliki jangka waktu kurang darin satu tahun atau paling lama satu tahun dan biasanya digunakan untuk keperluan modal kerja.

b) Kredit jangka menengah

Jangka wakyu kreditnya bekisar antara satu tahun sampai dengan tiga tahun dan biasanya kredit ini digunakan untuk melakukan investasi.

c) Kredit jangka panjang

Merupakan kredit yang masa pengembalianya paling panjang. Kredit jangka panjang waktu pengembalianya di atas lima tahun. Biasanya kredit ini untuk investasi jangka panjang seperti perkebunan karet, kelapa sawit atau manufaktur dan untuk kredit konsumtif seperti krerdit perumahan.

4) Dilihat dari segi jaminan

a) Pembiayaan dengan jaminan

b) Pembiayaan tanpa jaminan

Merupakan pembiayaan yang diberikan tanpa jaminan barang atau orang tertentu. Pembiayaan ini diberikan dengan meliahat prospek, karakter serta loyaliatas si calon debitur selama berhubungan dengan bank atau pihak lain. (Kasmir, 2008: 12).

e. Jaminan Kreditr

Dalam praktiknya yang dapat dijadikan jaminan kredit oleh calon debit oleh debitur adalah sebagai berikut:

1) Jaminan dengan barang-barang seperti: a) Tanah.

b) Bangunan.

c) Kendaraan bermotor. d) Mesin- mesin/peralatan. e) Barang dagangan.

f) Tanaman/kebun/sawaha berharga. g) Barang-barang berharga lainya. 2) Jaminan surat berharga

e) Promes. f) Wesel.

g) Dan surat berharga lainya. 3) Jaminan orang atau perusahaan

Yaitu jaminan yang diberikan oleh seseorang atau perusahaan kepada bank terhadap fasilitas kredit yang diberikan. Apabila kredit tersebut macet atau perusahaan yang memberikan jaminan itulah yang diminta pertanggungjawabanya atau menanggung resikonya.

4) Jaminan asuransi

Yaitu bank menjaminkan kredit tersebut kepada pihak asuransi, terutama terhadap phisik obyek kredit, seperti kendaraan, gedung dan lainya. Jadi apabila terjadi kehilangan atau kebakaran, maka pihak asuransilah yang akan menanggung kerugian tersebut. (Kasmir 2003:81). f. Dilihat dari segi akad

1) Pembiayaan Mudharabah

2) Pembiayaan Musyarakah

Merupakan akad usaha yang dilaksanakan antara dua atau lebih, dimana masing-masing pihak memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan resiko akan ditanggung besama sesuai denagan kontribusi dana yang diberikan. 3) Pembiayaan Murabahah

Merupakan akad jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati antara pihak bank dan nasabah. Bank bertindak sebagai penjual sedangkan nasabah sebagai pembeli.

4) Pembiayaan al Qardul- Hasan

Merupakan pinjaman lunak yang diberikan atas dasar kewajiban sosial semata dimana si peminjam tidak dituntut mengembalikan apapun kecuali modal pinjaman.

g. Pengertian akad al-Murabahah

umumnya, si pedagang eceran tidak akan memesan dari grosir sebelum ada pesanan dari calon pembeli dan mereka sudah menyepakati tentang lama pembiayaan, besar keuntungan yang akan diambil pedagangn eceran, serta besarnya angsuran kalau memang akan dibayar secara angsuran.

Bai’ al-murabahah dapat dilakukan untuk pembelian secara pemesanan daan biasa disebut sebagai murabahah ke pada pemesan pembelian (KPP).

Landasan Syariah 1) Al-Qur’an

…

ﺎَﺑِّﺮﻟا َمَّﺮَﺣَو َﻊْﯿَﺒْﻟا ُﮫَّﻠﻟا َّﻞَﺣَأَو

…

“… Allah telah menghalalkan jual beli dan mengharamkan riba… “ (al-Baqarah: 275)

2) AL-Hadist

Dari Suhaib ar-Rumi r.a bahwa Rasulullah saw. Bersabda,”Tiga hal yang di dalamnya terdapat keberkahan: jual beli secara tangguh, muqaradhah (mudharabah), dan mencampur gandum dengan tepung untuk keperluan rumah bukan untuk dijual.” (HR Ibnu Majah) dikutip dari ( Antonio Syafi’I, 2001:102).

1) Penjual memberitahu biaya modal kepada nasabah.

2) Kontrak pertama harus sah sesuai dengan rukun yang ditetapkan.

3) Kontrak harus bebas dari riba.

4) Penjual harus menyampaiakn semua hal yang barkaitan tentang pembelian, misalnya jika pembelian secara utang. Secara prinsip, jika syarat 1 dan 4 tidak dipenuhi, pembeli memiliki pilihan:

1) melanjutkan pembelian seperti apa adanya,

2) kembali kepada penjual dan menyatakan ketidak setujuan atas barang yang di jual,

3) membatalakan kontrak.

Jual beli secara al- Murabahah di atas hanya untuk barang atau produk yang telah dikuasai atu dimiliki oleh penjual pada waktu negosiasi dan berkontrak. Bila produk tersebut tidak dimiliki penjual, sistem yang digunakan adalahmurabahah kepada pemesan pembelian. Hal ini namakan demikian karena si penjual semata- mata mengadakan barang untuk memenuhi kebutuhan si pembeli yang memesanya( Antonio Syafi’i, 2001:103 ).

2. Pengertian Pembiayaan Hunian Syariah

kepemilikan atau pembelian rumah yang dibangun oleh pengembang atau developer. Pembiayaan hunian syariah ini menggunakan akad murabahah (jual beli) yang diperuntukan bagi pemohon atau calon nasabah yang memenuhi persyaratan dengan tujuan untuk membeli rumah beserta tanahnya untuk dimiliki dan dipergunakan sendiri.

3. Pengertian Analisis

Menurut bahasa analisa atau analisis adalah kajian yang

dilaksanakan terhadap sebuah bahasa guna meneliti struktur bahasa tersebut secara mendalam. Sedangkan pada kegiatan laboratorium, kata analisa atau analisis dapat juga berarti kegiatan yang dilakukan di laboratorium untuk memeriksa kandungan suatu zat dalam cuplikan.

4. Analisis Pembiayaan

Prinsip-prisip Pembelian Kredit Pendekatan analisa pembiayaan merupakan focus dan hal terpenting di dalam pengembalian keputusan pembiayaan karena sangat menentukan kualitas pembiayaan serta kelancaran.

Guna menilai layak tidaknya usulan pembiayaan, pada umumnya digunakan FILOSOFI Tiga pilar dan 5C.

Filosofi tiga pilar kelayakan usaha nasabah meliputi: Kredibilitas Manajemen:

a. Kejujuran Iktikad baik Key person dari nasabah/character. b. Kemanpuan mengelola usaha key person/capabiolity.

c. Kemampuan membayar kembali pembiayaan (repayment capacity):

1) Kemampuan usaha nasabah Untuk menghasilkan laba dari produk dan jasa yang dijalankan oleh nasabah.

2) Maajemen arus kas usaha nasabah dimasa lalu (historical cash flow ), termasuk peroyeksi arus khas (projected cash flow) dimasa mendatang merupakan ukuran utama kemampuan nasabah dalam membayar kembali pembiayaan.

3) Jaminan yang diserahkan: a) Harga jual kembali agunan.

c) Kelengkapan dan keabsahan agunan. Prinsip Analisa 5 C

a. Character

Penilaian karakter nasabah adalah untuk mengetahui sampai sejauh mana itikad nasabah untuk memenuhi kewajibanya (willingness to pay) dan untuk mengetahui moral, watak maupun sifat- sifat pribadi yang positif dan kooperatif termasuk di dalamnya ketaatan terhadap ketentuan syarat bagi yang muslim.

Karakter merupakann factor yang dominan dan peting sebab walaupun nasabah cukup mampu untuk menyelesaikann utangnya, tetapi kalau tidak mempunyai itikad baik tentu akan membawa berbagai kesulitan bagi bank dikemudian hari.

Sebagai alat untuk memperoleh gambaran tentang karakter dari calob nasabah tersebut, dapat di tempuh melalui upaya antara lain: 1. Meneliti riwayat hidup calon nasabah.

2. Verifikasi data dengan melakukan interview.

3. Meneliti reputasi calon nasabah tersebut di lingkungan usahanya. 4. Bank Indonesia cheking dan meminta dan meminta informasi antar

bank.

5. Mencari informasi atau trade checking kepada asosiasi- asosiasi usaha di mana calon nasabah berada.

b. Capacity

Yaitu kemampuan nasabah untuk menjalankan usaha guna mempeoleh laba yang diharapkan sehingga dapat mengembalikan pengembalika pembiayaan yag diterima.

Pengukuran capacity dilakukan melalui berbagai pendekatan berikut ini :

1) Pendekatan historis, yaitu menilai past performance, apakah menunjukan perkembangan dari wktu kewaktu (minimal 2 tahun terakhir)

2) Pendekatan profesi, yaitu menilai latar belkang pendidikan para pengurus. Hal ini sangat penting untuk perusahaan- perusahaan yang menghendaki keahlian teknologi tinggi atau perusahaan yang melakukan profesionalisme tinggi.

3) Pendekatan Yuridis, yaitu secara yuridis apakah calon nasabah mempunyai kapasitas untuk mewakili badan usaha yang diwakilinya untuk mengadakan perjanjian pembiayaan dengan bank.

4) Pendekatan manajerial, yaitu sejauh mana track record kemampuan dan keterampilan nasabah melaksanakan fungsi-fungsi manajemen dalam memimpin perusahaan.

administrasi keuangan, industrial relation sampai pada kemampuan merebut pasar.

c. Capital

Adalah menilai jumlah modal sendiri yang di investasikan nasabah dalam usahanya termasuk kemampuan untuk menembah modal apabila di perlukan sejalan dengan perkembangan usahanya. d. Condition

Yaitu kondisi usaha nasabah yang dipengaruhi oleh situasi social dan ekonomi. Conditon dipengaruhi antara lain :

1) Perturan- peraturan pemerintah

2) Situasi, politik, dan perekonomian dunia

3) Kondisi ekonomi yang mempengaruhi pemasaran, produksi, dan keuangan.

e. Collateral

Adalah asset atau barang- barang yang diserahkan nasabah sebagai agunan atau jaminan terhadap pembiayaan yang diterimanya.

Collateral tersebut dinilai untuk mengetahui sejauhmana resiko kewajiban financial nasabah kepada bank. Penilaian terhadap jaminan meliputi jenis, lokasi, bukti kepemilikan, dan status hukumnya.

1. Segi ekonomis, yaitu nilai ekonomis dari barang yang digunakan. 2. Segi yuridis, yaitu apakah jamiminan tersebut memenuhi sysrat

syarat yuridis untuk dipakai sebagai jaminan.

Menilai kondisi ekonomi dan politik sekarang dan dimasa yang akan datang sesuai sektor masing-masing, serta prospek usaha dari sektor yang ia jalankan.

Selain 5 C di atas, harus ada penilaian kredit dengan analisa 7 P sebagai berikut :

1) Personality

Menilai nasabah dari segi kepribadiannya atau tingkah lakunya sehari-hari maupun masa lalu.

2) Party

Mengklasifikasikan nasabah ke dalam klasifikasi tertentu berdasarkan modal, loyalitas serta karakternya.

3) Perpose

Mengetahui tujuan nasabah dalam mengambil kredit, termasuk jenis kredit yang diinginkan nasabah.

4) Prospect

5) Payment

Ukuran bagaimana cara nasabah mengembalikan kredit yang telah diambil atau dari sumber mana saja dana untuk pengembalian kredit. 6) Profitability

Menganalisa bagaimana kemampuan nasabah dalam mencari laba. 7) Protection

Bertujuan menjaga agar usaha dan jaminan mendapatkan perlindungan. (Kasmir, 2003).

5. Pengertian Wiraswasta

Dalam kamus besar bahasa indonesia orang yg pandai atau berbakat mengenali produk baru, menentukan cara produksi baru, menyusun operasi untuk pengadaan produk baru, memasarkannya, serta mengatur permodalan operasinya.

waktu, uang dan usaha untuk memulai suatu perusahaan dan menjadikannya berhasil. Dalam definisi itu, ada kata mempertaruhkan uang, waktu dan usaha. Jadi dalam konsep wirausaha terdapat kemauan menanggung resiko dan keberanian memulaiusahaMenurut kamus besar bahasa Indonesia, seorang wirausaha adalah orang yang pandai mengenali produk baru, menentukan cara produksi baru, menyusun operasi untk pengadaan produk baru, memasarkan produk baru dan mengatur permodalan perusahaan. Sumber: http://id.shvoong.com/business-management/business-ideas-

BAB III

LAPORAN OBYEK

A. Sejarah Bank Muamalat Indonesia

Bank Muamalat Indonesia Capem Salatiga merupakan salah satu bentuk nyata perkembangan Bank Muamalat Indonesia. PT Bank Muamalat Indonesia berdiri di Indonesia pada 24 Rabius Tsani 1412 H atau 1 November 1991. Pendirian bank syari’ah pertama di Indonesia ini diprakarsai oleh Majelis Ulama Indonesia (MUI), Cendikiawan Muslim, serta pemerintah Indonesia. PT Bank Muamalat Indonesia mulai beroperasi pada 27 Syawal 1412 H atau 1 Mei 1992. Dengan dukungan dari Ikatan Cendikiawan Muslim Indonesia (ICMI), beberapa pengusaha muslim, serta masyarakat umum. Maka bank syari’ah pertama di Indonesia didirikan.

Dalam rangka memperluas jaringan, Bank Muamalat Indonesia membuka kantor- kantor cabang hampir di seluruh wilayah Indonesia. Salah satu kantor cabang yang didirikan adalah kantor cabang Semaramg. Karena kinerja yang terus meningkat, maka Bank Muamalat Indonesia membuka kantor cabang pembantu. Salah satu kantor cabang pembantu yang telah dibuka adalah bank Muamalat Cabang Pembantu Salatiga.

melakukan soft opening pada tanggal 31 Desember 2009 dan mulai beroperasi pada tanggal 01 Januari 2010.

B. Struktur Organisasi Bank Muamalat Capem Salatiga \

PIC

BS NBS

Driver

Front Line

Lending Officer

( AO)

OB Office Boy Security

AM

Funding Officer

(FO)

Back Office

(BO)

Custamer service

(CS)

a. PIC

1. Memimpin jalannya Bank Muamalat sesuai dengan tujuan dan selalu mengacu pada visi dan misi yang ingin dicapai.

2. Membuat rencana kerja dan laporan secara periodik.

3. Mengendalikan dan mengurus proses harian dan menejemen bank. b. CS

1. Menjelaskan produk dan jasa kepada calon nasabah yang datang atau berkonsultasi melalui telepon.

2. Melayani pembukaan, penutupan, maupun perubahan rekening dan memastikan bahwa semua sudah sesuai dengan standar perusahaan.

3. Menangani keluhan nasabah.

4. Menawarkan kepada nasabah produk atau jasa lain yang ada pada bank Muamalat Indonesia Capem Salaiga ( cross selling ).

5. Memonitor dan menyimpan warkat, buku tabungan dan kartu ATM ke dalam khasanah.

6. Melakukan koordinasi dengan bagian lain.

c. Teller

1. Melakukan pekerjaan yang berkaitan dengan penerimaan dan peenarikan uang.

2. Mengatur dan memelihara saldo atau posisi uang kas yang ada dalam tempat khasanah.

3. Melayani penyetoran pindah buku dan transfer. 4. Melayani penyetoran warkat kliring.

5. Melayani penarikan uang secara tunai.

6. Melakukan pekerjaan lain sesuai dengan ketentuan pekerjaan d. BO ( Beck Office )

1. Melakukan instruksi pencairan deposito. 2. Memeriksa setoran kliring.

3. Membuat kredit nota atau instruksi yang diterima. 4. Laporan pemakaian materi terapan.

5. Mengimput transaksi harian. 6. Pencadangan biaya- biaya. 7. Mendebet rekening nasabah. e. AM ( Account Manager )

1. Mencari nasabah funding maupun lending.

2. Membina hubungan saling menguntungkan antara pihak bank dengan nasabah seperti:

b) Melakukan komunikasi yang intensif dan membantu memberikan solusi bagi nasabah yang berhubungan dengan produk dan jasa.

3. Bertindak sebagai Komite Pembiayaan dalam upaya pengambilan keputusan pembiayaan.

4. Melakukan monitoring, evaluasi, review terhadap kualitas portofolio pembiayaan yang telah diberikan dalam rangka pengamanan atas setiap pembiayaan yang telah diberikan.

5. Melayani, menerima tamu ( calon nasabahh atau nasabah ) secara aktif yang memerlukan pelayanan jasa perbankan.

6. Menyusun strategi planning dan selaku marketing/ sosialisasi nasabah baik dalam rangka peghimpunan sumber dana maupun alokasi pemberian pembiayaan secara efektif dan terarah.

7. Berkewajiban untuk meningkakan mutu pelayanan perbankan terhadap nasabah maupun calon nasabah.

8. Berkewajiban untuk meningkatkan pengetahuan dan ketrampilan untuk membantu kelancaran tugas sehari- hari.

f. Security

1. Membukakan pintu apabila ada nasabah yang dating. 2. Menjaga keamanan dan tata tertib kantor.

3. Pemeliharaan kantor dan pemeliharaan inventarisasi kantor serta perlengkapan/ perbekalan kantor.

g. OB ( office Boy )

1. Bertanggung jawab atas kebersihan kantor.

2. Menyediakan makanan dan minuman bagi karyawan yang ada di kantor. 3. Pembantu umum.

4. Pemeliharaan kantor dan pemeliharaan inventarisasi kantor serta perlengkapan/ perbekalan kantor.

h. Driver

1. Mengantar jemput para kru dalam melaksanakan tugas.

2. Menjaga agar kondisi kendaraan dinas kantor selalu dalam keadaan siaga.

Daftar nama kru di Bank Muamala Capem Salaiga sebagai berikut : a. PIC : Suparjati

C. Visi dan Misi 1. Visi

Menjadi bank syari’ah di Indonesia, dominan di pasar spiritual, dikagumi di pasar rasional.

2. Misi

Menjadi ROLE MODEL Lembaga Keuangan Syariah dunia dengan penekanan pada semangat untuk memaksimumkan nilai bagi stakeholder. D. Produk- Produk BMI

1. Produk Pendanaan a. Giro Muamalat

Giro syariah dalam mata uang Rupiah dan US Dollar yang memudahkan semua jenis kebutuhan transaksi bisnis maupun transaksi keuangan personal Anda. Giro muamalat ini terdiri Dari giro muamalat perorangan dan giro muamalat institusi.

Peruntukkan: Perorangan usia 18 tahun ke atas. Fitur Unggulan:

1) Gratis biaya administrasi.

2) Gratis tarik tunai di semua ATM Muamalat, ATM BCA/ Prima, ATM Bersama.

Fitur Umum:

1) Berdasarkan prinsip syariah dengan akad wadiah (titipan). 2) Tersedia dalam pilihan mata uang Rupiah dan US Dollar.

3) Saldo minimum : Rp 500.000/ US$ 500 (perorangan) dan Rp 1.000.000/ US$ 1.000 (institusi).

4) Biaya penutupan : Rp 50.000Biaya buku Cek dan Bilyet Giro : Rp 3.000/lembar.

Manfaat:

1) Fasilitas Cek dan Bilyet Giro. 2) Fasilitas Kliring dan RTGS.

3) Fasilitas transaksi PhoneBanking 24 Jam.

4) Fasilitas Kartu SHAR-e yang berfungsi sebagai kartu ATM & debit. 5) Fasilitas pengiriman account statement per bulan.

6) Online di seluruh outlet Bank Muamalat. 7) Pilihan pembayaran zakat, infaq dan shodaqoh. 8) Aman dan terjamin.

Syarat (perorangan):

1) WNI : KTP/SIM/Paspor dan NPWP yang masih berlaku. 2) Biaya materai Rp 6.000 (untuk formulir pembukaan). 3) Setoran awal minimum : Rp 500.000/ US$ 500.00,- Syarat :

2) Legalitas pendirian dan perubahannya (jika ada).

3) Izin-izin usaha : SIUP, TDP, SKD, SITU, dan lainnya (jika dibutuhkan) yang masih berlaku.

4) Data- data pengurus perusahaan.

5) Biaya materai Rp 6.000 (untuk formulir pembukaan). 6) Setoran awal minimum : Rp 1.000.000/ US$ 1.000 b. Tabungan iB Muamalat

Tabungan iB Muamalat adalah tabungan syariah yang sepenuhnya dikelola dengan akad mudharabah muthlaqah atau bagi hasil. Bebas riba dan menenangkan.

Syarat pembukaan rekening Tabungan Muamalat: 1. WNI : KTP/SIM/paspor yang masih berlaku.

2. WNA : Paspor yang masih berlaku. Keunggulan Tabungan iB Muamalat.

1. Gratis biaya administrasi untuk saldo rata-rata > Rp 2 juta 2. Setoran pembukaan yang terjangkau.

3. Gratis tarik tunai di seluruh ATM Muamalat, ATM BCA/ Prima, ATM Bersama.

4. Fasilitas Debet di seluruh EDC merchant BCA/ Prima. 5. Dapat melakukan penyetoran di Kantor Pos (SOPP). 6. Tanpa saldo minimum.

8. Gratis biaya penutupan rekening.

9. Transfer gratis antar rekening Bank Muamalat di semua layanan (kecuali di ATM BCA/ Prima, ATM Bersama).

10. Limit tarik tunai di ATM hingga Rp 10 Juta/ hari.

c. TabunganKu

Adalah tabungan untuk perorangan dengan persyaratan mudah dan ringan yang diterbitkan guna menumbuhkan budaya menabung serta meningkatkan kesejahteraan masyarakat. Syarat dan Ketentuan Pembukaan Rekening:

1. Tabungan perorangan dengan prinsip titipan (wadiah). 2. Memiliki bukti identitas sebagai Warga Negara Indonesia .

3. Tidak diperkenankan untuk rekening bersama dengan status “dan/atau”.

4. Satu orang hanya memilki 1 rekening di bank Muamalat untuk produk yang sama, kecuali bagi orang tua yang membuka rekening untuk anak yang masih di bawah perwalian.

5. Melengkapi dokumen pembukaan rekening.

d. Tabungan Haji Arafah

Adalah tabungan yang membantu dalam merencanakan ibadah haji dengan setoran yang terjangkau untuk mendapatkan porsi haji karena terhubung langsung dengan SISKOHAT Kementerian Agama.

Keunggulan Tabungan Haji Arafah

1. Gratis asuransi jiwa. 2. Gratis biaya administrasi.

3. Gratis biaya penutupan rekening (jika setelah penyetoran porsi Haji). 4. Gratis biaya penyetoran otomatis (autodebet) dari rekening Bank

Muamalat lainnya.

5. Mendapatkan tabel perencanaan setoran.

e. Tabungan Muamalat Umroh

Keunggulan tabungan muamalat umroh sebagai berikut :

1. Mendapatkan fasilitas tabel perencanaan setoran. 2. Layanan CallCenter 24 jam.

3. Mendapatkan bagi hasil bulanan dari total dana yang ada.

4. Online di seluruh outlet Bank Muamalat, sehingga memudahkan nasabah dalam melakuan transaksi.

5. Tersedia fasilitas Pembiayaan Umroh hingga plafond: Rp 35 juta.

6. Jaringan rekanan travel Umroh di seluruh Indonesia, sehingga nasabah merasa tenang dengan biri pemberangkatan umroh.

7. Aman dan terjamin.

f. Tabungan Ummat

Tabungan Ummat merupakan bentuk tabungan yang dengan akad mudharabah mutlaqoh. Prinsipnya hamper sama dengan tabungan iB muamalat. Akan tetapi bagi hasil yang didapatkan lebih besar. Hal ini disebabkan karena dana yang mengendap di bank lebih tinggi.

Keunggulan Tabungan Ummat sebagai berikut :

1) Gratis tarik tunai di seluruh ATM Muamalat, ATM BCA/ Prima, ATM Bersama.

3)Transfer gratis antar rekening Bank Muamalat di semua layanan (kecuali di ATM BCA/ Prima, ATM Bersama).

4)Limit tarik tunai di ATM hingga Rp 10 Juta/ hari. 5)Fasilitas transaksi PhoneBanking 24 Jam.

6)Fasilitas MobileBanking dan InternetBanking.

7)Fasilitas Kartu SHAR-e yang berfungsi sebagai kartu ATM & debit. 8)Online di seluruh outlet Bank Muamalat.

9)Pilihan pembayaran zakat, infaq dan shodaqoh otomatis. 10) Pembayaran rekening telepon.

g. Deposito Mudharabah

Deposito mudharabah adalah jenis simpanan pada bank syariah dalam mata uang rupiah dan valuta asing yang penarikannya hanya dapat dilakukan pada saat jatuh tempo deposito (sesuai jangka waktunya)

Keunggulan Deposito Mudharabah sebagai berikut :

1. Berdasarkan prinsip syariah dengan akad mudharabah muthlaqah. 2. Bagi hasil yang tinggi dan disesuaikan dengan jangka waktu. 3. Pilihan jangka waktu fleksibel 1, 3, 6 dan 12 bulan.

4. Tersedia dalam pilihan mata uang Rupiah dan US Dollar. 5. Gratis biaya administrasi.

8. Biaya administrasi pencairan sebelum jatuh tempo : Rp 30.000.

h. Deposito Fullinvest

Deposito fullinvest merupakan jnis simpanan pada bank muamalat dalam mata uang rupiah dan valuta asing yang penarikannya hanya dapat dilakukan pada saat jatuh tempo. Dalam produk ini nasabah mendapat fasilitas asuransi. Keunggulan Deposito Fullinvest sebagai berikut :

1) Berdasarkan prinsip syariah dengan akad mudharabah muthlaqah.

2) Asuransi jiwa gratis senilai saldo Deposito atau maksimal Rp 50.000.000

3) Bagi hasil yang optimal

4) Pilihan jangka waktu fleksibel 1, 3, 6 dan 12 bulan 5) Tersedia dalam pilihan mata uang Rupiah dan US Dollar 6) Gratis biaya administrasi

7) Bagi hasil dapat dikapitalisir (menambah saldo Deposito) 8) Jangka waktu dapat diperpanjang otomatis (automatic roll

over)

i. DPLK (Dana Pensiun Lembaga Keuangan) Terbagi menjadi dua (2) produk yaitu :

1. Pensiun Ummat : produk DPLK Muamalat dengan program iuran pasti, dimana produk ini peserta akan mendapat manfaat pensiun sebesar total iuran ditambah dengan hasil pengembangan.

2. Wasiat Ummat : produk kerjasama DPLK Muamalat dengan Asuransi syariah, yang memberikan proteksi kepada peserta produk pensiun ummat selama masa kepesertaan.

Syarat kepesertaan :

a) Perorangan baik karyawan maupun pekerja mandiri (sesuai UU No.11 Th.1992 Pasal 42 ayat (1).

b) Usia minimal 18 tahun atau sudah menikah.

c) Menyertakan fotokopy KTP/SIM/Paspor dan Kartu Keluarga d) Biaya pendaftaran Rp.10.000,-

e) Iuran minimum Rp.50.000,-per bulan.

f) Membayar iuran tambahan berupa premi bagi peserta wasiat ummat.

Dalam DPLK, terdapat 3 type DPLK yaitu : 1. DPLK type A

Dalam DPLK type A, dana yang nasabah akan diinvestasikan 100% ke dalam deposito. Sehingga dana nasabah lebih aman.

2. DPLK type B

DPLK type B merupakan jenis DPLK yag bergerak obligasi. Dalam DPLK tipe B, dana DPLK diinvestasikan 100% ke deposito, dan maksimal 80% dalam obligasi. Apabila obligasi sedang bagus, maka dana DPLK akan diinvestasikan maksimal 80% ke dalam bentuk obligasi. Akan tetapi jika sedang buruk, maka akan diinvestasikan lebih besar dalam bentuk deposito.

3. DPLK type C

DPLK type C merupakan jenis DPLK yang bergerak dalam reksa dana. Dalam tipe ini dana akan lebih beresiko. Hal ini disebabkan karena niai dari reksa dana tidak menentu, sehingga pihak dari DPLK tidak bisa menebak secara pasti. Dalam DPLK tipe C, dana akan diinvestasikan 100% pada deposito dan maksimal 50% pada reksa dana.

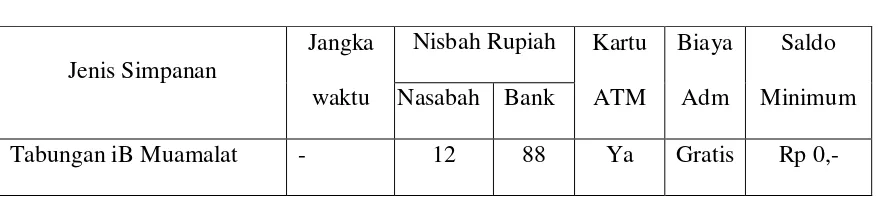

Tabungan Ummat - 22 78 Ya 7.500 250.000

Tabungan Haji Arafah - Tidak Gratis 250.000

Tabungan Haji Arafah Plus - Tidak 5000 1.500.000

Tabungan Umroh - Tidak Gratis 200.000

Deposito Mudharbah 1 bulan 50 50 Tidak - -

Deposito Mudharbah 3 bulan 51 49 Tidak - -

Deposito Mudharbah 6 bulan 52 48 Tidak - -

Deposito Mudharbah 12 bulan 53 47 Tidak - -

Sumber: BMI Capem Salatiga 2. Produk Pembiayaan

b) Pembiayaan Baiti Jannati (Hunian Syariah)

Pembiayaan untuk kepemilikan hunian sesuai dengan prinsip syariah. Dalam pembiayaan baiti jannati, akad yang digunakan adalah murabahah/ jual beli. Dalam pembiayaan baiti jannati, dana yang ada tidak hanya digunakan untuk pembelian rumah saja, namun juga dapat digunakan sebagai pembelian ruko dan juga dapat digunakan untuk renovasi.

Syarat pembiayan baiti jannati sebagai berikut : 1) Mengisi aplikasi permohonan.

5) Foto copy Surat Nikah ( bagi yang sudah menikah).

6) Foto copy buku tabungan /rekenin Koran selama 3 bulan terakhir.

7) Foto copy NPWP Pribadi (permohonan >Rp.100 juta ). 8) Minimal telah bekerja (karyawan, wiraswasta selama 2tahun). Dalam pembiayaan hunian syariah ini (murabahah) mencakup beberapa poin, antara lain:

a. Konsep

Pelaksanaan akad pembiayaan dapat dilakukan apabila pemohon sudah menyampaikan surat pernyataan dan kuasa yang disetujui dan telah ditandatangani oleh yang bersangkutan. Konsep dalam akad ini adalah murabahah, yang dapat diaplikasikan untuk pembelian properti baru dan second (non indent) dan property baru dan second (indent).

nasabah. Setelah property diserah terimakan maka kemudian nasabah membayar angsuran cicilan murabahah kepada bank sesuai dengan jangka waktu dan besarnya angsuran yang disepakati.

Untuk konsep pembelian property baru dan second (indent) dari developer, bank hanya membiayai property yang dibangun oleh developer yang telah terikat kerja sama dengan bank. Akad murabahah digunakan untuk pembelian material bangunan. Untuk pembelian material bangunan, nasabah sebelumnya berjanji untuk membeli kepada bank terhadap rincian material barang yang akan dibeli. Bank segera melakukan konfirmasi kepada supplier terhadap rincian material yang akan dibeli. Suplier mengirimkan konfirmasi atas ketersediaan terhadap rincian barang. Setelah menerima konfirmasi, bank membuat purchase order denagn cash option (khiyar naqd) kepada supplier. Setelah itu bank, bank melakukan akad murabahah dengan nasabah. Setelah ada pengikatan dilakukan, kemudian bank melakukan dropping pembiayaan kepada nasabah dan kemudian memindahkan kepada rekening supplier.

b. Sasaran

Individu, pegawai negeri, profesional atau wiraswasta. c. Syarat

1) Warga Negara Indonesia yang berdomisili di Indonesia. 2) Usia minimum 21 tahun dan pada saat pembiayaan jatuh

tempo maksimum berumur 55 tahun (untuk pegawai). 3) Untuk wira swasta atau profesional

c) Memiliki pengalaman dibidang usahanya minimum 2 tahun berturut- turut (dibuktikan dengan ijin usah atau praktek).

d) Memiliki penghasilan yang dapat diverifikasikan kebenaranya.

e) Telah beroperasi secara menguntungkan.

f) Memiliki historical cash flow yang mampu memenuhi kewajiban.

4) Untuk pegawai instansi/perusahaan dengan ketentuan umur pensiun dibawah lima puluh lima (55) tahun, maka pada saat pembiayaan jatuh tempo tidak boleh melebihi umur pension yang berlaku pada instansi/perusahaan yang bersangkutan.

di instansi/perusahaan yang sama atau dikaryakan ditempat lain dan bukti tersebut harus dapat diverifikasikan kebenarannya, dengan kewenangan pemutusan ada pada pejabat pemegang kewenangan memutus pembiayaan sesuai limit kewenangan yang dimiliki.

6) Untuk pegawai tetap (minimal 1 tahun termasuk sebelum diangkat) atau (minimal 1 tahun di perusahaan sekarang dengan memiliki pengalaman 2 tahun sebagai pegawai tetap/kontrak di perusahaan sebelumnya).

7) Memiliki penghasilan yang menurut perhitungan bank dapat menjamin kelangsungan pembayaran kewajiban (angsuran pokok dan margin) sampai pembiayaan lunas. Penghasilan yang dimaksud adalah penghasilan yang bersifat tetap (gaji bulanan) maupun tidak tetap (pendapatan dan pekerjaan bebas).

d. Pengakuan gaji

1) Pendapatan lain yang diakui adalah Tunjangan yang bersifat tetap tidak terkait dengan jabatan, posisi dan lokasi kerja disuatu tempat diakui sebesar 100 %.

3) Joint income dihitung 50 % 4) Tujuan Penggunaan

Rumah tinggal, rumah susun, apartemen, ruko, kios (untuk kios status agunan berupa SHGB)

5) Jangka Waktu Maksimal 15 tahun tidak boleh lebih dari umur nasabah.

6) Jaminan

a) Obyek pembiayaan wajib dijadikan agunan.

b) Jenis agunan rumah tinggal, apartemen, rukan, ruko, kios (rusun non indent).

c) Status agunnan hak milik (HM), HGB dengan sisa masa berlaku saat jatuh tempo minimal 1 tahun HM atas satuan rumah susun atau strata title yang didirikan diatas tanah HM atau HGB(untuk kios tdk diperkenankan)

d) Agunan harus diatas namakan nasabah.

e) Kondisi mempunyai IMB, PBB tahun terakhir (tidak berlaku indent. Bagi daerah yang belum wajib IMB harus dilengkapi surat pernyataan pemda minimal camat atau DTK setempat bahwa lokasi tidak/belum wajib PBB. f) Lokasi agunan dapat berbeda dengan lokasi tempat kerja

g) Agunan property indent NPWP diambil dari harga pricelist namun tetap memperhatikan kewajiban nilai.

7) Asuransi

a) Kebakaran dengan pertanggungan sebesar nilai bangunan. b) Wajib asuransi jiwa dengan pertanggungan sebesar plafond

pembiayaan.

c) Premi harus dibayar sekaligus. g) Pembiayaan Dana Talangan Haji

Pembiayaan dana talangan haji merupakan program talangan dana perolehan porsi haji yang diberikan kepada calon jamaah haji untuk mendapatkan nomor porsi pemberangkatan ibadah haji dari DEPAG (Departemen Agama) dengan menggunakan prinsip AL- Qordh.

Nasabah talangan haji akan mendapatkan dana talangan dari bank, namun pengembaliann ya didak dikenakan bagi hasil, hanya dibebankan ujroh/ biaya administrasi. Sehingga nasabah hanya mengembalikan pokok pinjaman saja.

Syarat Pendaftaran Dana Talangan Haji: 1) Foto copy KTP Suami-istri.

2) Foto copy Kartu Keluarga(KK). 3) Foto copy akta nikah.

6) Mengisi Formulir permohonan pembiayaan al-qardh dana talangan haji.

h) Pembiayaan Mudharabah

Syarat-syarat tesebut meliputi:

a. Surat permohonan yang didalamnya tercantum tujuan

penggunaan pembiayaan , jumlah dana yang dibutuhkan, dan jangka waaktu pembiayaan.

b. Legalitas lembaga keuangan syariah, meliputi:

1. FC anggaran dasar (beserta seluruh perubahannya) dan anggaran rumah tangga BMT.

2. Surat pengesahan dan pendaftaran dari DepKop 3. Tanda daftar perusahaan

4. Surat keterangan domisili 5. Surat izin usaha perdagangan

6. Susunan pengurus hasil RAT terakhir yang telah disahkan oleh DepKop

7. NPWP

c. Hasil RAT 3 tahun terakhir

d. Neraca dan rugi laba 3 tahun terakhir e. FC rekening tabungan/giro 3 bulan terakhir

g. FC KTP pengurus

h. FC rekening Koran/ tabungan BMTbulan terakhir i. FC sertifikat jaminan

Dalam pembiayaan Mudharabah Bank Muamalat lebih melakukan pembiayaan pada BMT, KSP, UUS.

3. Produk layanan

Layanan 24 Jam Meliputi: a. SMS BANKING

Untuk mengaktifkan/registrasi SMS Banking dapat dilakukan melalui SalaMuamalat. Dengan menghubungi SalaMuamalat, maka sms banking pada nomor handphone kita kan diaktifkan.

Dengan adanya sms banking banyak kemudahan layanan yang didapat melalui MBANK dari Bank Muamalat dengan mengirimkan SMS ke 62265 (MBANK). Contoh format sms banking sebagai berikut : Ketik Saldo<spasi>Rek1 lalu kirim ke 62265, maka Anda bisa mengecek saldo Shar-E yang anda miliki.

b. MUAMALAT MOBILE

MuamalatMobile adalah layanan perbankan dengan menggunakan teknologi GPRS yang dilakukan dari ponsel. Nasabah dapat melakukan transakasi non-tunai seperti cek saldo, transfer maupun melihat histori transaksi secara Real time dengan biaya yang sangat murah.

Keunggulan Layanan MuamalatMobile.

1) Kenyamanan bertransaksi kapan dan dimana saja.

2) Kemudahan melakukan transaksi Non-Tunai seperti di ATM.

3) Dengan menggunakan teknologi GPRS, sehingga biaya pulsa sangat murah (Rp. 1 / kilobyte).

4) Menggunakan sistem sekuriti dengan enkripsi yang andal, menjadikan layanan ini sangat aman.

Ragam layanan transaksi : a) Cek saldo.

b) Aktivasi Shar-E.

c) Ganti PIN Shar-E dan Tabungan Ummat. d) Informasi 5 transaksi perbankan terakhir.

e) Informasi produk-produk Bank Muamalat serta informasi Kurs mata uang.

h) Pembelian.

i) Pembayaran zakat dan infaq.

*) sedang dalam proses pengembangan. Syarat mendapatkan layanan MuamalatMobile.

a) Memiliki rekening di Bank Muamalat (Shar-E atau Tabungan Ummat).

b) Menggunakan ponsel memiliki fasilitas GPRS.

c) Menggunakan Ponsel yang telah support javaplatform versi MIDP 2.0 Langkah-langkah Menz- download Aplikasi MuamalatMobile.

a) Aktifkan dahulu fasilitas GPRS kartu selular Anda.

b) Sesuaikan setting GPRS di ponsel dengan kartu selular yang dipakai. c) Pastikan ponsel Anda adalah ponsel dengan kualifikasi MIDP 2. d) Download aplikasi MuamalatMobile ke ponsel dengan alamat.

BAB IV

ANALISA DATA

A. Prosedur dan analisa pembiayaan hunian syariah BMI Capem Salatiga Dalam melakukan pengajuan pembiayaan Hunian Syariah di Bank Muamalat Indonesia Capem Salatiga, calon nasabah harus memenuhi prosedur yang sudah ditentukan oleh Bank Muamalat Indonesia meliputi: 1. Permohonan Pembiayaan

a. Surat permohonan

Calon nasabah mengajukan pembiayaan dengan mengisi surat/aplikasi permohonan pembiayaan.

b. Penyerahan persyaratan 1) Persyaratan pemohon

Pembiayaan hunian syariah diberikan kepada pemohon yang memenuhi syarat- syarat:

a) Warga Negara Indonesia yang berdomisili di Indonesia. b) Usia minimum 21 tahun.

c) Pengalaman dibidang usahanya minimum 2 tahun berturut turut (dibuktikan dengan izin usaha atau praktek).

f) Memiliki historical cash flow yang mampu memenuhi kewajiban sewa/ angsuran.

2) Persyaratan dokumen

Gambar 4.1

Tabel jenis dokumen yang dipersyaratkan No Jenis dokumen (dokumen fotocopy setelah dicek dengan

aslinya harus diberi stempel sesuai asli oleh cabang)

Syarat Wiraswasta

1. Aplikasi permohonan diisi dengan benar V 2. Fotocopy KTP calon nasabah suami/istri V

3. Fotocopy kartu keluarga V

4. Fotocopy surat nikah V

5. Fotocopy sertifikat tanah obyek agunan V 6. IMB/IPMB atau surat ijin sejenis dari instansi setempat yang

berwenang

V 7. Laporan Keuangan Perusahaan (Neraca dan L/R) dan/atau

fotocopy bukti catatan transaksi bisnis

V 8. Fotocopy Rekening Tabungan/ Giro (R/K) pribadi tiga bulan

terakhir

V 9. Sertifikat tanah obyek bangunan/ SHGB V 10. IMB/IPMB/ijin pendahuluan mendirikan bangunan/surat ijin

sejenis dari instansi setempat yang berwenang

V

11. PBB tahun terakhir V

12. Fotocopy Akte Pendirian Perusahaan beserta perubahan ijin- ijin usaha TDP dan SIUP

V

13. Fotocopy NPWP Pribadi/ SPT pribadi V

Keterangan

b. SIUP tidak berlaku bagi perusahaan yang dikecualikan sesuai dengan Keputusan Mentri Perdagangan yang berlaku,

c. NPWP pribadi hanya untuk permohonan pembiayaan diatas Rp 50 juta (kecuali ditentukan lain secara tertulis oleh Kantor bank Indonesia setempat), Bagi nasabah yang tidak memiliki NPWP pribadi harus menyerahkan dokumen sebagai berikut: Copy NPWP perusahaan dari surat pernyataan bahwa ybs bersedia menyerahkan NPWP pribadi jika suatu saat diminta oleh bank. Apabila pembiaayaan di atas Rp 100 juta wajib menyerahkan MPWP. Persyaratan yang telah ditentukan di atas harus terpenuhi agar dapat persetujuan pengajuan pembiayaan di Bank Muamalat.

2. Analisa pembiayaan a. Tujuan

Tujauan harus jelas yaitu pembiayaan kepemilikan rumah yng diberikan oleh Bank Muamalat kepada nasabah pembiayaan guna memfasilitasi kepemilikan rumah.

b. Profil 1) Nasabah

2) Perusahaan

a) Sejarah usaha

Membahas tentang nama perusahaan, pendirian usaha, alamat perusahaan dan keaadan usaha sejak berdiri sampai saat ini dan meneliti legalitas berdirinya perusahaan.

b) Kondisi usaha

Kondisi usaha harus jelas seperti lokasi usaha, produk yang dijual, konsumen, lama usaha, system pembayaran, nilai persediaan, omset rata- rata, jumlah pegawai dan suplaiyer barang dagangan.

Usaha yang dijalankan merupakan usaha yang mempunyai prospek tinggi serta mempunyai usaha yang jelas baik dari segi lokasi, jenis usaha, manajemen, bauran pemasaran, serta persaingan usaha.

c) Prospek usaha

Prospek usaha yang dimaksud adalah usaha yang bonafit sehingga usaha tertsebut dapat bertahan dan berkembang dimasa yang akan datang.

c. Hubungan Perbankan. 1) BI Cheking

terkait atau non bank yang ditunjuk oleh bagian marketing, termasuk meneliti mutasi rekening koran. Evaluasi atas rekening koran untuk memastikan bahwa omset dalam satu tahun telah sesui/mendekati dengan angka penjualan dalam laporan laba/rugi. Bila hasil BI Chekaing baik maka pembiayan layak untuk dilanjutkan.

2) Bank Checking

Bank checking dilakukan secara personal antara sesama officer bank, baik dari bank yang sama maupun dari bank yang berbeda. Biasanya setiap officer mempunyai pengalaman tersendiri dalam berhubungan dengan nasabah.

d. Analisa laporan keuangan

Contoh analisa neraca pada usaha nasabah Total aktiva 961.532.000 100% 1.254.585.379` 100% Hutang lancar

961.532.000 100% 1.254.585.379 100%

Keterangan: 1)Posisi Aktiva

dagangan. Peningkatan barang dagangan disebabkan karena keuntungan atau laba yang diperoleh digunakan untuk menambah persediaan dan pembelian aktifa tetap.

2)Posisi Pasifa

Kenaikan pasiva disebabkan adanya laba ditahan serta peningkatan jumlah modal yang disetor.

3)Jumlah hutang + modal dari tahun pertama ke tahun kedua

meningkat, menunjukkan bahwa usaha yang dijalankan nasabah mengalami peningkatan.

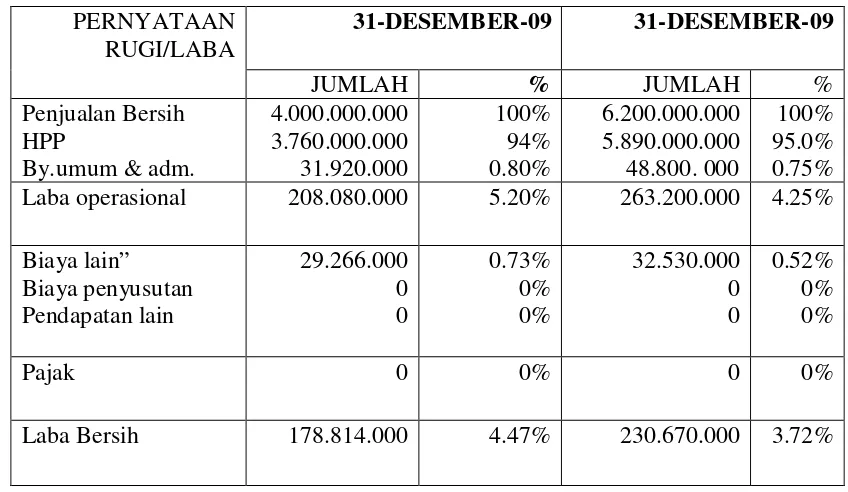

Contoh analisa laba/rugi pada usaha nasabah

Tabel 4.3

Laba operasional 208.080.000 5.20% 263.200.000 4.25% Biaya lain”Keterangan:

1) Penjualan menunjukan peningkatan omset sampai Rp. 2.200.000.000,- pada tahun pertama Rp. 4.000.000.000,- dan ditahun kedua menjadi Rp. 6.200.000.000,-.

2) Harga pokok penjualan mengalami peningkatan disebabkan kenaikan biaya- biaya yang terjadi.

3) Biaya umum dan administrasi terjadi peningkatan.

4) Laba bersih yang dihasilkan meningkat dari Rp. 178.814.000,-menjadi Rp. 230.670.000,-. Kenaikan disebabkan karena adanya peningkatan dalam penjualan.

e. Analisa kebutuhan pembiayaaan

Kebutuhan pembiayaan yang membahas tentang harga rumah yang akan dibeli oleh nasabah. Disini sekaligus penetapan porsi dari bank dan dari nasabah. Misalnya harga rumah seharga Rp 90.000.000,- (100%) jika nasabah memberikan uang muka kepada pihak Bank sebesar Rp 10.000.000,- (11%) maka pembiayaan yang dilakukan oleh bank sebesar Rp 80.000.000,- (89%).

f. Analisa sumber pengembalian

laba uasaha nasabah sehingga dari laba bersih tersebut nasabah akan melunasi kewajiban angsuran.

g. Analisa aspek syariah

Usaha dan produk nasabah tidak bertentangan dengan ketentuan syariah, yang meliputi bahan baku, proses produksi, pemasaran serta meliputi bagaimana mengelola keuangan.

1) Karakter dari watak nasabah setidaknya memiliki sifat sidiq, tablik, amanah dan fathonah.

2) Usaha yang di jalankan tidak menngandung unsur maisir, gharar, riba dan bathil.

3)

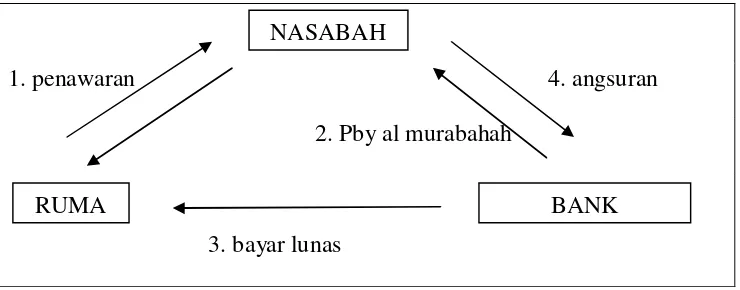

ProdukTabel 4.4

Analisa aspek syariah pembiayaan al Murabahah

1. penawaran 4. angsuran

2. Pby al murabahah

3. bayar lunas NASABAH