PENGARUH NILAI TAKSIRAN AGUNAN PADA

PENCAIRAN PEMBIAYAAN BAI’ BITSAMAN AJIL (BBA)

TERHADAP PERKEMBANGAN JUMLAH NASABAH BBA DI

BMT BINA INSANI PRINGAPUS KABUPATEN SEMARANG

TUGAS AKHIR

Oleh :

HAJAR SEPTI NASUTION NIM: 201 080 37

JURUSAN SYARIAH

PROGRAM STUDI PERBANKAN SYARIAH

SEKOLAH TINGGI AGAMA ISLAM NEGERI (STAIN)

SALATIGA

PENGARUH NILAI TAKSIRAN AGUNAN PADA

PENCAIRAN PEMBIAYAAN BAI’ BITSAMAN AJIL (BBA)

TERHADAP PERKEMBANGAN JUMLAH NASABAH BBA DI

BMT BINA INSANI PRINGAPUS KABUPATEN SEMARANG

TUGAS AKHIR

Oleh :

HAJAR SEPTI NASUTION NIM: 201 080 37

JURUSAN SYARIAH

PROGRAM STUDI PERBANKAN SYARIAH

SEKOLAH TINGGI AGAMA ISLAM NEGERI (STAIN)

SALATIGA

PERSETUJUAN PEMBIMBING

Lamp : 3 (tiga) eksemplar Agustus 2011 Hal : Pengajuan Naskah Tugas Akhir

Kepada

Yth. Ketua STAIN Salatiga di Salatiga

Assalamu’alaikum Wr. Wb.

Setelah diadakan pengarahan, bimbingan, koreksi dan perbaikan seperlunya, maka tugas akhir saudara:

Nama : Hajar Septi Nasution Nim : 20108037

Judul : Pengaruh Nilai Taksiran Agunan pada Pencairan Pembiayaan Bai’ Bitsaman Ajil (BBA) terhadap Perkembangan Jumlah Nasabah BBA di BMT “Bina Insani” Pringapus Kabupaten Semarang Dapat diajukan ke sidang munaqosyah.

Demikian untuk menjadi periksa. Waalaikumsalam wr. wb.

Pembimbing

PENGESAHAN NASKAH TUGAS AKHIR

TUGAS AKHIR

PENGARUH NILAI TAKSIRAN AGUNAN PADA PENCAIRAN PEMBIAYAAN BAI’ BITSAMAN (BBA) TERHADAP PERKEMBANGAN

JUMLAH NASABAH BBA DI BMT BINA INSANI PRINGAPUS KABUPATEN SEMARANG

DISUSUN OLEH HAJAR SEPTI NASUTION

NIM: 20108037

Telah dipertahankan di depan Panitia Dewan Penguji Tugas Akhir Jurusan Syariah Sekolah Tinggi Agama Islam Negeri (STAIN) Salatiga, pada tanggal 22

Agustus 2011 dan telah dinyatakan memenuhi syarat guna memperoleh gelar A. Md. E.Sy (Ahli Madya Ekonomi Syariah)

Susunan Panitia Penguji

Ketua Penguji : Drs. Miftahuddin, M. Ag Sekretaris Penguji : Ari Setiawan, MM. Penguji I : Mochlasin, M. Ag Penguji II : Moh Khusen, M. Ag, MM. Penguji III : Desi Trisnawati, MM.

Salatiga, September 2011 Ketua STAIN Salatiga

Dr. Imam Sutomo, M. Ag

MOTTO

Sesungguhnya salatku, ibadahku, hidupku dan matiku adalah milik Allah Tuhan

seru sekalian alam

Doa tanpa usaha itu bohong, usaha tanpa doa itu sombong.

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya sehingga penulis dapat menyusun tugas akhir ini. Sholawat dan salam penulis sampaikan kepada Rasulullah SAW beserta keluarganya, sahabatnya, dan orang-orang yang tetap istiqomah mengikuti sunnahnya.

Tugas akhir ini “Pengaruh Nilai Taksiran Agunan pada Pencairan Pembiayaan Bai’ Bitsaman Ajil (BBA) terhadap Perkembangan Jumlah Nasabah BBA di BMT Bina Insani Pringapus Kabupaten Semarang” disusun sebagai salah satu syarat untuk memperoleh gelar Ahli Madya Ekonomi Syariah strata Diploma III pada Jurusan Syariah Program studi Perbankan Syariah STAIN Salatiga.

Pada kesempatan ini penulis mengucapkan terima kasih kepada: 1. Dr. Imam Sutomo, M. Ag, selaku Ketua STAIN Salatiga

2. Abdul Aziz NP., M.M, selaku Ketua Program Studi DIII Perbankan Syari’ah

3. Desi Trisnawati, M.M, selaku dosen pembimbing pada penulisan Tugas Akhir.

4. Segenap karyawan BMT Bina Insani Pringapus Kab. Semarang.

6. Rekan-rekan DIII Perbankan Syariah angkatan 2008 yang selalu memberikan dukungan hingga tugas akhir ini selesai.

7. Semua pihak yang tidak dapat penulis sebutkan satu per satu yang telah membantu dalam penyelesaian Tugas Akhir ini. Semoga Allah SWT membalas segala kebaikan yang telah anda berikan kepada penulis.

Penulis menyadari bahwa Tugas Akhir ini masih jauh dari sempurna. Oleh karena itu kritik dan saran yang bersifat membangun sangat penuis harapkan. Semoga tulisan ini bermanfaat bagi semua.

Salatiga, Agustus 2011 Penulis

ABSTRAK

Nasution, Hajar Septi. 2011. Pengaruh Nilai Taksiran Agunan pada Pencairan Pembiayaan Bai’ Bitsaman Ajil (BBA) terhadap Perkembangan Jumlah Nasabah BBA di BMT Bina Insani Pringapus Kabupaten Semarang. Tugas Akhir. Jurusan Syariah. Program studi DIII Perbankan Syariah. Sekolah Tinggi Agama Islam Negeri Salatiga. Pembimbing: Desi Trisnawati, SE. MM.

Kata kunci: nilai taksiran agunan, pembiayaan bai’ bitsaman ajil, dan perkembangan jumlah nasabah.

Penelitian ini merupakan upaya untuk mengetahui tentang nilai taksiran sebuah agunan pada pebiayaan Bai’ Bitsaman Ajil( BBA) yang berpengaruh terhadap besarnya dana dan pengaruhnya terhadap perkembangan jumlah nasabah BBA di BMT Bina Insani Pringapus Kabupaten Semarang. Pertanyaan utama yang ingin dijawab melalui penelitian ini adalah (1) bagaimana proses pencairan pebiayaan BBA di BMT Bina Insani Pringapus Kabupaten Semarang?, dan (2) bagaimana pengaruh nilai taksiran agunan terhadap perkembangan jumlah nasabah BBA?. Untuk menjawab pertanyaan tersebut maka penelitian ini menggunakan jenis data primer dan data sekunder.

DAFTAR ISI

Halaman

Halaman Judul ………... i

Halaman Pengajuan Tugas Akhir ……… ii

Halaman Pengesahan……… iii

Motto………. iv

Kata Pengantar……..……… v

Abstrak ...………. vii

Daftar Isi……….. viii

Daftar Gambar……….………... x

Daftar Tabel ...………. xi

BAB I PENDAHULUAN A. Latar Belakang………... 1

B. Rumusan Masalah……… 4

C. Tujuan dan Kegunaan Penulisan………. 5

D. Metode Penelitian……… 6

E. Objek Penelitian……….. 8

F. Sistematika Penulisan……….. 8

BAB II LANDASAN TEORI A. Telaah Pustaka…..……….. 10

B. Tinjauan Pustaka…...……….. 23

A. Gambaran Umum……… 28

B. Data-Data Diskriptif……… 45

BAB IV ANALISIS

A. Proses pencairan pembiayaan BBA………... 47 B. Penagruh nilai taksiran agunan terhadap perkembangan jumlah

nasabah BBA………. 55 BAB V PENUTUP

A. Kesimpulan………. 60

B. Saran……… 61

DAFTAR PUSTAKA

DAFTAR GAMBAR

DAFTAR TABEL

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Banyak lembaga keuangan syariah yang membantu melayani kebutuhan keuangan masyarakat, yang salah satunya adalah koperasi jasa keuangan syariah atau BMT. Keberadaan BMT turut serta membantu masyarakat terutama dalam penyediaan dana pinjaman yang cepat dalam proses pencairannya dan turut serta dalam membantu kegiatan ekonomi umat.

Baitul Maal Wattamwil (BMT) terdiri dari dua istilah, yaitu baitul dan baitul tamwil. Baitul lebih mengarah pada usaha-usaha pengumpulan dan penyaluran dana yang non profit, seperti zakat infaq, shadaqah. Sedangkan baitul tamwil sebagai usaha pengumpulan dan penyaluran dana komersial. Usaha-usaha tersebut menjadi bagian yang tidak terpisahkan dari BMT sebagai lembaga pendukung kegiatan ekonomi masyarkat kecil dengan berlandaskan syariah (Heri Sudarsono, 2003: 84).

BMT Bina Insani adalah salah satu lembaga keuangan yang berbasis syariah yang didirikan di Pringapus, juga menyediakan produk-produk unggulannya yang salah satunya adalah produk-produk pembiayaan.

adanya BRI unit desa, BKK dengan unit kelilingnya maupun lembaga keuangan yang lain, namun kenyataannya fasilitas yang diberikan kurang bisa menembus dan menyentuh golongan pengusaha menengah ke bawah. Hal tersebut disebabkan sistem dan mekanisme operasional perbankan harus melalui persyaratan administrasi yang rumit atau sulit dipenuhi oleh pengusaha menengah ke bawah sehingga kalaupun ada yang mendapatkan kucuran dana tidak disertai dengan bimbingan dan pengawasan bisa berakibat usaha yang dilakukan tidak berhasil.

Dengan tingginya kebutuhan, menimbulkan masyarakat Pringapus dan sekitarnya mempercayakan BMT Bina Insani Pringapus sebagai salah satu lembaga keuangan yang sepenuhnya melayani masyarakat ini, sebagai alternatif yang tercepat dan termudah dalam memenuhi keinginan masyarakat. Semakin tingginya kebutuhan masyarakat yang mendesak mengakibatkan masyarakat menginginkan dana cepat untuk memenuhi kebutuhannya.

sebagai collateral. Sumber pembayaran kembali atas pembiayaan tersebut berasal dari sumber pendapatan lain dan bukan dari eksploitasi barang yang dibiayai dari fasilitas ini.

BMT dapat menyediakan pembiayaan komersil untuk pemenuhan barang konsumsi yaitu Al-Bai’bitsaman ajil (salah satu bentuk murabahah) atau jual beli dengan angsuran. Pengertian Ba’i Bitsaman Ajil untuk selanjutnya disebut Piutang BBA merupakan transaksi jual-beli barang dengan pembayaran dengan sistem cicilan atau angsuran, dengan lama angsuran atau tenor sesuai dengan kesepakatan kedua belah pihak.

Pada piutang BBA, BMT Bina Insani bertindak sebagai penjual sedangkan Anggota atau Calon Anggota Pembiayaan bertindak sebagai Pembeli. Akad yang digunakan dalam transaksi Piutang BBA adalah Akad Jual Beli (Bai’). Harga jual yang diberikan dan atau dikeluarkan kepada Anggota atau Calon Anggota Pembiayaan adalah Harga Pokok ditambah keuntungan atau marjin yang telah disepakati kedua belah pihak. Harga Jual yang telah disepakati tersebut, tidak berubah walapun terjadi: inflasi, deflasi, dan atau kenaikan suku bunga pasar .

adanya kenaikan jumlah nasabah pembiayaan tiap tahunnya, serta keuntungan yang diperoleh oleh nasabah peminjam dengan pihak BMT.

Dari fenomena di atas bahwa kebanyakan masyarakat Pringapus mempercayakan BMT Bina Insani sebagai lembaga keuangan yang sepenuhnya melayani nasabah terutama dalam hal pembiayaan, maka penulis mengambil judul “Pengaruh Nilai Taksiran Agunan Pada Pencairan Pembiayaan Bai’ Bitsaman Ajil (BBA) Terhadap Perkembangan Jumlah Nasabah BBA Di BMT Bina Insani Pringapus Kabupaten Semarang”.

B. Rumusan Masalah

Setelah mengetahui latar belakang masalah yang telah dikemukakan di atas, maka yang menjadi pokok permasalahan dalam penulisan Tugas Akhir ini adalah sebagai berikut:

1. Bagaimana proses pencairan pembiayaan Bai’ Bitsaman Ajil di BMT Bina Insani Pringapus Kabupaten Semarang?

C. Tujuan dan Manfaat

1. Tujuan

Untuk mendapatkan hasil penelitian yang diinginkan maka perlu ditentukan tujuan dari penelitian ini secara tegas.

Adapun tujuan dari penelitian ini adalah:

a. Untuk mengetahui proses pencairan pembiayaan Bai’ Bitsaman Ajil. b. Untuk mengetahui pengaruh nilai taksiran agunan terhadap

perkembangan jumlah nasabah BBA.

2. Manfaat Penulisan

Sedangkan manfaat dari penelitian ini adalah : a. Bagi Penulis

Diharapkan hasil penulisan ini dapat menambah ilmu pengetahuan mengenai pembiayaan Bai’ Bitsaman Ajil.

b. Bagi Sekolah Tinggi Agama Islam Negeri (STAIN) Salatiga.

Sebagai tambahan referensi bagi mahasiswa yang ingin mengetahui lebih tentang pengaruh nilai taksiran agunan terhadap perkembangan jumlah nasabah BBA.

c. Bagi Perusahaan

d. Bagi Pembaca

Dapat menjadi bahan tambahan pengetahuan tentang taksiran nilai agunan terhadap perkembangan jumlah nasabah pembiayaan Bai’ Bitsaman Ajil yang dilakukan oleh BMT.

D. Metode Penelitian

Metode penelitian dilakukan secara terperinci dan efektif sehingga diketahui bahwa seseorang melakukan penelitian ilmiah adalah untuk mendapatkan suatu interpelasi yang sistematik dan menunjang.

1. Jenis data a. Data primer

Data primer adalah data yang diperoleh secara langsung dari obyek penelitian atau sumber data akurat. Data ini didapatkan dari BMT, sedangkan data yang diperlukan dalam penelitian ini antara lain data perkembangan jumlah nasabah pembiayaan bai’ bitsaman ajil, data standar penaksiran nilai agunan untuk realisasi pembiayaan, data perkembangan jumlah nasabah pembiayaan BBA.

b. Data sekunder

2. Teknik Pengumpulan Data

Teknik pengumpulan data melalui cara sebagai berikut: a. Wawancara

Wawancara adalah percakapan dan tanya jawab yang diarahkan untuk mencapai tujuan tertentu. Wawancara ini dilakukan guna memperoleh informasi dan keterangan langsung dari informan.

b. Observasi

Observasi yaitu pengumpulan data dengan cara memprhatikan secara akurat, mencatat hal yang muncul dan mempertimbangkan hubungan antar aspek dalam fenomena tersebut. Observasi ini dilakukan untuk mengamati dan mencatat kondisi obyek dengan melihat pelaksanaan kegiatan secara langsung.

c. Penelitian kepustakaan

Berupa pengumpulan data dan informasi dari sumber tertulis yang memiliki hubungan dengan masalah yang sedang diteliti berupa buku, koran, majalah, internet dan sebagainya.

E. Objek Penelitian

F. Sistematika Penulisan

Untuk mempermudah dalam memperoleh gambaran secara sederhana dan menyeluruh, maka penulis membuat sistematika penulisan, yang bertujuan untuk mempermudah pembahasan. Sistematika penulisan akan disajikan saling berkaitan anatara bab satu dengan bab lainnya. Sedangkan gambaran umumnya adalah sebagai berikut:

Bab Pertama, berisi tentang pendahuluan yang meliputi latar belakang masalah, rumusan masalah, tujuan penulisan, metode penelitian dan sistematika penulisan Tugas Akhir.

Bab Kedua, bab ini merupakan tahapan dalam proses pengamatan yang bertujuan untuk menyusun kerangka teoritis yang menjadi dasar untuk menjawab masalah pengamatan secara rasional atau berdasarkan penalaran. Dalam bab ini terdiri dari telaah pustaka, tinjauan pustaka dan kerangka teoritik.

Bab Ketiga, menguraikan gambaran umum tentang BMT Bina Insani Pringapus, mulai dari latar belakang dan sejarah, struktur organisasi, produk-produk, sampai visi dan misi BMT tersebut.

Bab Keempat, berisi tentang syarat pengajuan pinjaman, prosedur pemberian pinjaman, jenis agunan, penaksiran barang jaminan, pengaruhnya terhadap perkembangan jumlah nasabah BBA.

BAB II LANDASAN TEORI A. Telaah Pustaka

1. Pengertian pembiayaan

Dalam Undang-undang Republik Indonesia Nomor 21 Tahun 2008 tentang Perbankan Syariah, pembiayaan adalah penyediaan dana atau tagihan yang dipersamakan dengan itu berupa:

a. Transaksi bagi hasil dalam bentuk mudharabah dan musyarakah

b. Transaksi sewa menyewa dalam bentuk ijarah atau sewa beli dalam bentuk ijarah muntahiya bittamlik

c. Transaksi jual beli dalam bentuk piutang murabahah, salam dan istishna d. Transaksi pinjam meminjam dalam bentuk piutang qardh, dan

e. Transaksi sewa menyewa jasa dalam bentuk ijarah untuk transaksi multi jasa.

Berdasarkan persetujuan atau kesepakatan antara Bank syariah dan/ atau UUS dan pihak lain lain mewajibkan pihak yang dibiayai dan/ atau diberi fasilitas dana untuk mengembalikan dana tersebut setelah jangka waktu tertentu dengan imbalan ujrah, tanpa imbalan atau bagi hasil.

Menurut Muhammad (2005:304) pembiayaan secara luas berarti financing atau pembelanjaan, yaitu pendanaan yang dikeluarkan untuk

pembiayaan, seperti bank syariah kepada nasabah. Jadi, pembiayaan merupakan salah satu tugas pokok bank, yaitu dengan pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang membutuhkan dana dengan akad yang telah disepakati.

2. Prinsip, Tujuan dan Fungsi pembiayaan 1. Prinsip pembiayaan

Dalam melakukan penilaian permohonan pembiayaan bank syariah bagian marketing harus memperhatikan beberapa prinsip utama yang berkaitan dengan kondisi secara keseluruhan calon nasabah. Di dunia perbankan syariah prinsip penilaian dikenal dengan 5 C + 1 S, yaitu: a. Character

Yaitu penilaian terhadap karakter atau kepribadian calon penerima pembiayaan dengan tujuan untuk memperkirakan kemungkinan bahwa penerima pembiayaan dapat memenuhi kewajibannya.

b. Capacity

c. Capital

Yaitu penilaian terhadap kemampuan modal yang dimiliki oleh calon penerima pembiayaan yang diukur dengan posisi perusahaan secara keseluruhan yang ditujukan oleh rasio finansial dan penekanan pada komposisi modalnya.

d. Collateral

Yaitu jaminan yang dimiliki calon penerima pembiayaan. Penilaian ini bertujuan untuk lebih meyakinkan bahwa jika suatu resiko kegagalan pembayaran tercapai terjadi , maka jaminan dapat dipakai sebagai pengganti dari kewajiban.

e. Condition

Bank syariah harus melihat kondisi ekonomi yang terjadi di masyarakat secara spesifik melihat adanya keterkaitan dengan jenis usaha yang dilakukan oleh calon penerima pembiayaan. Hal tersebut karena kondisi eksternal berperan besar dalam proses berjalannya usaha calon penerima pembiayaan.

f. Syariah

Penilaian ini dilakukan untuk menegaskan bahwa usaha yang akan dibiayai benar-benar usaha yang tidak melanggar syariah sesuai dengan fatwa DSN. (Muhammad, 2005: 304)

1) Party (golongan) adalah mencoba menggolongkan calon nasabah pembiayaan ke dalam kelompok tertentu menurut carakter, capacity, dan capitalnya.

2) Purpose (tujuan) adalah penggunaan pembiayaan yang

diajukan sesuai dengan tujuan yang sebenarnya.

3) Payment adalah kemampuan kekuatan calon nasabah

pembiayaan untuk membayar kembali pembiayaan yang diberikan sekaligus cara dan jangka waktu pembiayaannya. 4) Profitability atau kemampuan mendapatkan keuntunga, yang

dimaksud bukan hanya keuntungan yang diperoleh nasabah dari usahanya melainkan juga keuntungan yang akan didapatkan oleh bank apabila nasabah tersebut menggunakan fasilitas lain di bank tersebut.

5) Protection yaitu perlindungan terhadap pembiayaan dengan meminta jaminan atau asuransi.

2. Tujuan dan fungsi pembiayaan a. Tujuan pembiyaan

distribusi barang-barang dan jasa dalam rangka memenuhi kebutuhan dalam negeri maupun ekspor.

b. Fungsi pembiayaan

Keberadaan bank syariah yang menjalankan pembiayaan berdasarkan prinsip syariah bukan hanya untuk mencari keuntungan dan meramaikan bisnis perbankan di Indonesia, tetapi juga untuk menciptakan lingkungan bisnis yang aman, diantaranya: 1) Memberikan pembiayaan dengan prinsip syariah yang menerapkan sistem bagi hasil yang tidak memberatkan debitur.

2) Membantu kaum dhuafa yang tidak tersentuh oleh bank konvensional karena tidak mampu memenuhi persyaratan yang ditetapkan oleh bank konvensioanal.

3) Membantu masyarakat ekonomi lemah yang selalu dipermainkan oleh rentenir dengan membantu melalui pendanaan untuk usaha yang dilakukan.

3. Nilai Agunan

Menurut Sudarsono (2006:3) Agunan adalah jaminan tambahan yang diserahkan nasabah Debitur kepada bank dalam rangka pemberian fasilitas kredit atau pembiayaan berdasarkan Prinsip Syariah.

Dalam Undang-undang Republik Indonesia Nomor 21 Tahun 2008 tentang Perbankan Syariah, Agunan adalah jaminan tambahan, bank berupa benda bergerak maupun benda tidak bergerak yang diserahkan oleh pemilik agunan kepada Bank Syariah dan/atau UUS, guna menjamin pelunasan kewajiban nasabah penerima fasilitas.

Jadi, nilai sebuah agunan dapat dijadikan sebuah jaminan sebagai syarat dalam pengajuan pembiayaan, proses pencairan, sebagai bahan taksiran seberapa jumlah dana yang akan dikucurkan, dan dapat diambil kembali setelah masa angsuran dalam pembiayaan berakhir.

a. Syarat-syarat Jaminan Perkreditan

1) Secara umum syarat-syarat ekonomis yang dipenuhi dari jaminan perkreditan antara lain:

a) Mempunyai nilai ekonomis (dapat diperjualbelikan).

b) Nilai tersebut harus lebih besar dari jumlah kredit yang diberikan.

c) Barang jaminan tersebut harus mudah dipasarkan tanpa harus mengeluarkan biaya pemasaran yang berarti.

e) Kondisi dan lokasi barang jaminan tersebut cukup strategis (dekat dengan pasar atau konsumen).

f) Secara fisik barang jaminan tersebut tidak cepat lusuh, rusak, dan sebab-sebab lain yang akan mengurangi nilai ekonominya. g) Barang jaminan tersebut mempunyai manfaat ekonomis dalam

jangka waktu kredit lebih lama dari jangka waktu kredit yang akan dijaminnya.

2) Syarat-syarat yuridis yang harus dipenuhi dari suatu barang jaminan:

a) Milik nasabah calon debitur yang bersangkutan. b) Ada dalam kekuasaan calon debitur sendiri.

c) Tidak berada dalam persengketaan dengan pihak lain. d) Memiliki bukti-bukti pemilikan atau sertifikat atas nama

nasabah yang bersangkutan yang masih berlaku.

e) Bukti-bukti pemilikan yang masih ada memenuhi syarat untuk diadakan pengikatan bank.

f) Barang-barang jaminan tersebut bebas tidak ada ikatan jaminan dengan pihak lain.

jaminan kredit seperti ini akan sulit dalam pengikatannya dan akan sulit dalam proses likuidasinya, lebih-lebih apabila pihak debitur sendiri mempunyai itikad yang kurang baik.

4. Pembiayaan Bai’ Bitsaman Ajil

a. Pengertian Pembiayaan Bai Bitsaman Ajil

Bai’ Bitsaman Ajil atau dalam bahasa Indonesianya “jual beli dengan harga tangguh” adalah jual beli dengan harga yang lebih tinggi dari jual beli tunai. Harga yang lebih tinggi biasanya dikarenakan pembayaran beberapa kali atau dengan jangka waktu, alias tidak tunai. Para ulama berbeda pendapat dengan boleh tidaknya jual beli seperti ini. Pendapat Mazhab Syafii merupakan pendapat yang paling banyak diterima, yaitu sepanjang disepakati, maka harga dalam setiap jual beli tidak boleh berubah. Karena itu jika penjual dan pembeli sepakat untuk melakukan jual beli tangguh dengan harga lebih tinggi dari jual beli tunai, maka apabila sudah dilakukan ijab qabul, harga tidak boleh berubah sampai jatuh tempo.

adalah dengan sistem cicilan yang dilakukan setelah nasabah menerima

“Allah telah menghalalkan jual beli dan mengharamkan riba.(QS Al Baqarah:275)

Jadi BBA merupakan suatu akad jual beli dengan angsuran dengan margin keuntungan yang disepakati.

c. Syarat Bai’ Bitsaman Ajil

1) Penjual memberitahu biaya modal kepada nasabah.

2) Kontrak pertama harus sah sesuai dengan rukun yang ditetapkan. 3) Kontrak harus bebas dari riba.

4) Penjual harus menjelaskan kepada pembeli terjadi cacat atas barang sesudah dibeli.

5) Penjual harus menyampaikan semua hal yang berkaitan dengan pembelian, misalnya jika pembelian dilakukan secara utang. Secara prinsip, jika syarat dalam (1), (4), atau (5), tidak dipenuhi pembeli memiliki pilihan:

a) Melenjutkan pembelian seperti apa adanya.

b) Kembali kepada penjulan dan menyatakan ketidaksetujuan atas barang yang dijual.

d. Ketentuan Umum Bai’ Bitsaman Ajil 1) Jaminan

Pada dasarnya, jaminan bukanlah satu rukun atau syarat yang mutlak dipenuhi dalam BBA. Jaminan dimaksudkan untuk menjaga agar si pemesan tidak main-main dengan pesanan. Si pembeli (penyedia pembiayaan atau bank) dapat meminta si pemesan (pemohon atau nasabah) suatu jaminan (rahn) untuk dipegangnya. Dalam teknik operasionalnya, barang-barang yang dipesan dapat menjadi salah satu jaminan yang bisa diterima untuk pembayaran utang.

2) Utang

Secara prinsip, penyelesaian utang si pemesan dalam transaksi BBA tidak ada kaitannya dengan transaksi lain yang dilakukan si pemesan kepada pihak ketiga atas barang pesanan tersebut. Apakah si pemesan menjual kembali barang tersebut dengan keuntungan atau kerugian, ia tetap berkewajiban menyelesaikan utangnya kepada si pembeli. Jika pemesan menjual barang tersebut sebelum masa angsuran berakhir, ia tidak wajib segera melunasi seluruh angsurannya.

nasabah merupakan akad yang benar-benar terpisah dari akad BBA pertama dan bank.

3) Penundaan Pembayaran

Seorang nasabah yang mempunyai kemampuan ekonomis dilarang menunda penyelesaian utangnya dalam BBA ini. Bilaseorang pemesan menunda penyelesaiaan utang tersebut, pembeli dapat mengambil tindakan, mengambil prosedur hukum untuk mendapatkan kembali utang itu dan mengklaim kerugian financial yang terjadi akibat penundaan.

4) Bangkrut

Jika pemesan yang berutang dianggap pailit dan gagal menyelesaikan utangnya karena benar-benar tidak mampu secara ekonomi dan bukan karena lalai, sedangkan ia mampu, kreditur harus menunda tagihan utang sampai ia menjadi sanggup kembali.

e. Manfaat Bai’ Bitsaman Ajil

5. Baitul Mal Wat Tamwil (BMT) Pengertian BMT

Baitul maal wattamwil (BMT) adalah salah satu bentuk lembaga keuangan bukan bank yang diperuntukkan bagi masyarakat luas yang berpenghasilan menengah ke bawah yang membutuhkan dana dalam waktu segera.

Terdiri dari dua istilah, yaitu baitul dan baitul tamwil. Baitul lebih mengarah pada usaha-usaha pengumpulan dan penyaluran dana yang non profit, seperti zakat infaq, shadaqah. Sedangkan baitul tamwil lsebagai usaha pengumpulan dan penyaluran dana komersial. Usaha-usaha tersebut menjadi bagian yang tidak terpisahkan dari BMT sebagai lembaga pendukung kegiatan ekonomi masyarkat kecil dengan berlandaskan syariah.

materi maka BMT mempunyai tugas penting dalam mengemban misi keislaman dalam segala aspek kehidupan masyarakat (Heri Sudarsono, 2003).

Jadi, BMT adalah suatu lembaga keuangan mikro yang berbasis syariah yang dalam kegiatannya juga menghimpun dana masyrakat dan menyalurkannya kembali dalam bentuk kredit.

B. Tinjauan Pustaka

Pembiayaan merupakan bentuk penyaluran dana yang diberikan oleh bank syariah kepada masyarakat. pembiayaan ini ada banyak jenisnya, diantaranya yaitu pembiayaan mudharabah, pembiayaan musyarakah, pembiayaan murabahah, pembiayaan BBA, dan lain sebagainya.

Penelitian terdahulu didapat dari berbagai argumentasi dan hasil penelitian yang sejenis yang disusun sebagai panduan untuk memecahkan masalah dan merumuskan hipotesis.

Menurut Budi Kurniasari, dalam penelitiannya yang berjudul “pengaruh pembiayaan Mudharabah, pembiayaan Musyarakah terhadap Laba Rugi BMT Bina Insani Pringapus”, diperoleh bahwa besar kecilnya

dana disalurkan pada pembiayaan mudharabah kemungkinan BMT akan mengalami kerugian.

Dalam penelitiannya Luki Wijanarko, yang membahas “Perencanaan Manajemen Pembiayaan Bai’ Bitsaman Ajil (BBA)di BMT Al Muawanah Bringin”, bahwa dalam upaya pengalokasian dana melalui

pembiayaan dengan beberapa produk ditawarkan yang diantaranya adalah produk bai’ bitsaman ajil. Dalam pembiayaan ini BMT harus bersifat selektif untuk menghindari resiko kredit macet.

Jadi, dalam penelitian penulis yang membahas pengaruh nilai taksiran agunan pada pencairan pembiayaan BBA terhadap perkembangan jumlah nasabah BBA tidak ada kesamaan dengan penelitian-penelitian sebelumnya yang juga membahas tentang pembiayaan Bai’ Bitsaman Ajil (BBA) namun hanya dilihat dari segi tingkat profitabilitas dalam perkembangan jumlah nasabah.

C. Kerangka Teoritik

Dari paparan di atas penulis dapat membuat kerangka yang berhubungan dengan penelitian yang penulis buat.

Gambar 2.1 Gambaran Umum Proses Pemberian Pinjaman Sumber: BMT Bina Insani

Penjelasan: 1) Nasabah

Debitur adalah pihak yang berhutang kepada pihak lain yang dijanjikan untuk dibayar kembali pada masa yang akan datang. Nasabah peminjam atau sering disebut debitur datang ke BMT atau lembaga keungan lain untuk melakukan transaksi. Transaksi pembiayaan salah satunya. Kemudian nasabah memilih akad pembiayaan yang akan digunakan.

Nasabah BM T Jaminan Dana

2) BMT

BMT adalah lembaga keuangan mikro yang dalam kegiatannya menghimpun dana dan menyalurkan kembali kepada masyarakat. Nasabah peminjam akan melakukan transaksi pembiayaan dengan pihak lembaga keuangan dengan akad yang telah disepakati oleh kedua pihak. Bank bertindak sebagai penjual, sementara nasabah sebagai pembeli. Harga jual adalah harga beli dari produsen (pabrik atau toko) ditambah keuntungan (mark-up). Kedua pihak harus menyepakati harga jual dan jangka waktu pembayaran. Harga jual dicantumkan dalam akad jual beli dan jika telah disepakati tidak dapat dirubah selama berlaku akad. Dalam perbankan, BBA lazim dilakukan dengan cara pembayaran cicilan.

3) Dalam konteks perbankan, biasanya dalam melakukan hutang atau pinjaman seorang debitur memerlukan agunan atau jaminan. Jika seorang debitur gagal dalam membayar hutang kepada pihak kreditur, hal ini menimbulkan sesuatu yang sering kita dengar sebagai kredit macet. Suatu koleksi formal kadang mengizinkan penyitaan dan penjualan agunan atau harta milik debitur untuk melunasi atau membayar hutang-hutangnya. Jaminan dalam pembiyaan dapat diartikan sebagai penyertaan kekayaan atau pernyataan kesanggupan seseorang untuk menanggung pembayaran kembali suatu barang. Jaminan merupakan alat pengamanan atas pembiayaan yang diberikan.

4) Prosedur Pemberian Dana

Sebelum debitur memperoleh kredit terlebih dahulu harus melalui tahapan-tahapan penilaian mulai dari proposal kredit dan dokumen-dokumen yang diperlukan, pemeriksaan keaslian dokumen, analisis kredit sampai dengan kredit dikucurkan. Tahapan-tahapan dalam memberikan kredit ini dikenal dengan prosedur pemberian kredit. Tujuan prosedur pemberian kredit adalah untuk memastikan kelayakan suatu kredit, diterima atau ditolak. Dalam menentukan kelayakan suatu kredit maka dalam setiap tahap selalu dilakukan penilaian yang mendalam. Apabila dalam penilaian mungkin ada kekurangan maka pihak bank dapat meminta kembali ke nasabah atau bahkan langsung ditolak.

BAB III LAPORAN OBYEK

A. Gambaran umum

1. Sejarah Berdirinya BMT Bina Insani Pringapus

BMT Bina Insani Pringapus merupakan sebuah lembaga keuangan syari'ah berbentuk koperasi yang dirintis sejak Juli 1998 sebagai pengaruh dari krisis ekonomi yang melanda Indonesia. Masalah usaha ekonomi pengusaha kecil di wilayah Pringapus adalah keterbatasan dana dan kemampuan manajerial yang kurang. Hal ini sebenarnya dapat diatasi dengan menjamurnya lembaga keuangan yang sudah merambah di Pringapus yaitu adanya BRI unit desa, BKK dengan unit kelilingnya maupun lembaga keuangan yang lain, namun kenyataannya fasilitas yang diberikan kurang bisa menembus dan menyentuh golongan pengusaha kecil.

Hal tersebut disebabkan sistem dan mekanisme operasional perbankkan harus melalui persyaratan administrasi yang rumit atau sulit dipenuhi oleh pengusaha kecil sehingga kalaupun ada yang mendapatkan kucuran dana tidak disertai dengan bimbingan dan pengawasan bisa berakibat usaha yang dilakukan tidak berhasil tetapi sebaliknya.

Berangkat dari pemikiran di atas, sekelompok masyarakat yang mencoba peduli membentuk sebuah kelompok swadaya masyarakat dalam bentuk Koperasi yang menampung dan merangkul semua kelompok dan golongan yang ada di Pringapus dengan nama Koperasi Bina Insani yang diharapkan dengan usaha ini pengusaha kecil yang tidak mampu berhubungan dengan dunia bank dan lembaga keuangan lain merasa terpanggil untuk berkoneksi dengan Bina Insani untuk memajukan kualitas kehidupannya.

Seiring dengan permasalahan dan krisis ekonomi yang memberikan dampak yang buruk bagi kondisi tenaga kerja sehingga meningkatnya jumlah pengangguran, Depnaker Kab. Semarang membuka proyek Penanggulangan Pengangguran Pekerja Terampil (Proyek P3T), sehingga dirintislah sebuah lembaga keuangan syariah BMT Bina Insani dengan memanfaatkan program pemerintah tersebut. Kemudian pada tanggal 15 Maret 1999 keluarlah badan hukum koperasi yang menjadi tanggal resmi berdirinya koperasi dengan nomor : 055/BH/KDK.II.I/III/1999.

2. Keanggotaan

Dengan demikian secara legal para calon anggota sudah berhak menyimpan dananya dan berhak pula mendapatkan fasilitas pembiayaan. Pengguna jasa kopersi baik sebagai penyimpan maupun peminjam yang belum membayar simpanan pokok dan simpanan wajib inilah yang dikatakan sebagai calon anggota.

Untuk bisa menjadi anggota koperasi BMT Bina Insani, maka calon anggota harus memenuhi kewajiban-kewajiban sebagai berikut:

a. Membayar Simpanan Pokok, yaitu sejumlah uang yang wajib dibayarkan oleh anggota kepada koperasi pada saat masuk menjadi anggota. Jumlah simpanan pokok sudah ditetapkan oleh koperasi dan tidak dapat diambil selama masih menjadi anngota koperasi.

b. Membayar Simpanan Wajib, yaitu jumlah simpanan tertentu yang harus dibayarkan anggota kepada operasi dalam waktu dan kesempatan tertentu, yaitu tiap bulan dengan jumlah simpanan yang sama dan tidak dapat diambil selama masih menjadi anngota koperasi.

c. Simpanan sukarela oleh anggota yang jumlahnya bersifat bebas dan dapat diambil sewaktu-waktu.

b. Memperoleh SHU (Sisa Hasil Usaha), yaitu pembagian keuntungan koperasi yang dihitung dari andil anggota terhadap koperasi meliputi jumlah simpanan dalam modal penyertaan.

c. Memberikan/mengajukan pertanyaan, usul, kritikan, menolak maupun menerima laporan pertanggungjawaban dalam rapat anggota yang diadakan koperasi.

d. Mempunyai satu suara dalam pengambilan keputusan.

e. Menetapkan, mengangkat, dan memberhentikan pengurus dan pengawas koperasi.

Jln. Raya Pringapus-Jatirunggo no.20 Pringapus telp/fax. (024) 6930482

Badan Hukum : 055/BH/KDK/11.1.IV/1999 tanggal 15 Maret 1999

Ijin

Operasional

SIUP : 503/003/PB/II/2005

HO : 503/02/2005

NPWP : 02.253.299.8.505.00

TDP : 111726500226

Hasil Audit 2010

: Wajar Tanpa Catatan

Sertifikasi : 2 orang

Struktur Lembaga Koperasi BMT Bina Insani, per Januari 2011

Pelindung : Bapak Camat Pringapus

Penasehat :

KH. Nur Hasan Ibrahim H. Mardi Hadi Utomo H. Budi Utomo

Pengurus

Ketua : H. Syaeri Idris,BA

Sekretaris : Bayu Sapta Adi Nugroho,SE

Bendahara : Sumeri

Badan Pengawas

Ketua : H.Mahmudi

Anggota : Rohmijati

Badan Pengelola

Manager : Nur Budiarso,Drs

Kabag Operasional

Pembukuan : Rhike Candia Puska, Amd

4. Visi dan Misi BMT Bina Insani

a. Visi

Menjadi mitra kerja yang handal dalam permodalan usaha anggota dan masyarakat melalui sistem syari'ah islam.

b. Misi

1) Menyelenggarakan pelayanan prima kepada anggota sesuai jati diri koperasi.

2) Menjalankan kegiatan usaha jasa keuangan syari'ah dengan efektif, efisien, dan transparan.

3) Menjalin kerja sama usaha dengan berbagai pihak. 4) Melakukan pendampingan dan konsultasi usaha 5) Melakukan sosialisasi kegiatan ekonomi islam.

5. Produk-produk BMT Bina Insani

a. Produk pendanaan 1) SIRELA

a) Ketentuan :

i. Saldo awal pembukaan rekening sejumlah minimal Rp 20.000,00.

ii. Saldo kas yang harus dipelihara minimal Rp 10.000,00. iii. Biaya penutupan rekening sebesar Rp 10.000,00

dikenakan pada pihak penabung.

iv. Nisbah/ Bagi Hasil tabungan langsung ditambahkan pada rekening penabung tiap bulannya dengan ketentuan Bagi Hasil 65 : 45, yaitu 65% untuk BMT Bina Insani dan 45% untuk penabung.

v. Apabila buku tabungan hilang/ rusak/ cacat agar segera memberitahukan BMT Bina Insani.

vi. Biaya administrasi penggantian Buku Tabungan baru karena hilang/ rusak dibebankan pada penabung. vii. Penarikan tunai lewat teller harus menyertakan identitas

diri.

viii. Penarikan tunai dengan surat kuasa hanya dapat diakukan di kantor BMT Bina Insani dengan menunjukkan identitas diri.

x. Apabila saldo tabungan sebesar biaya penutupan dan pemeliharaan rekening secara otomatis tabungan diitutup oleh sistem.

b) Syarat Pembukaan Rekening :

i. Mengisi Formulir Aplikasi Permohonan Pembukaan Rekening.

ii. Menyertakan fotokopi KTP/ Tanda Pengenal lainnya. 2) SISUKA

SISUKA (Simpanan Sukarela Berjangka) adalah bentuk simpanan berjangka (semacam deposito) dimana penyimpan menitipkan uangnya dan hanya bisa diambil pada saat jatuh tempo.

a) Ketentuan :

i. Dana yang disimpan minimal Rp 1.000.000,00.

ii. Jangka waktu penyimpanan 1 bulan, 3 bulan, 6 bulan, 12 bulan.

b) Nisbah/ Bagi Hasil :

i. Jangka waktu 12 bulan : 50:50, 50% untuk BMT Bina Insani, 50% untuk penabung.

ii. Jangka waktu 6 bulan : 55:45, 55% untuk BMT Bina Insani, 45% untuk penabung.

iv. Mempunyai simpanan Sirela. Nisbah akan ditambahkan langsung ke rekening penabung.

v. Pengambilan simpanan berjangka hanya bisa diakukan pada tanggal jatuh tempo, di kantor pelayanan BMT Bina Insani sebelum pukul 12.00 WIB.

vi. Apabila pada tanggal jatuh tempo, penabung tidak mengambil simpanan, maka simpanan akan secara otomatis diperpanjang sesuai dengan jatuh tempo pada akad sebelumnya.

vii. Apabila tabungan diambil tidak pada waktu jatuh tempo, maka dikenakan pinalti 2.5% dari jumlah tabungan. Pinalti merupakan biaya yang ditanggung penabung sebagai kompensasi pelanggaran akad. c) Syarat Pembukaan Rekening :

i. Mengisi Formulir Aplikasi Permohonan Pembukaan Rekening.

ii. Menyertakan fotokopi KTP/Tanda Pengenal lainnya. 3) SISUQUR

SISUQUR adalah bentuk simpanan untuk persiapan qurban. a) Ketentuan

i. Saldo awal pembukaan rekening sejumlah minimal Rp 20.000,00.

iii. Pengambilan simpanan hanya dapat dilakukan menjelang Hari Raya Idul Adha.

b) Syarat Pembukaan Rekening :

i. Mengisi Formulir Aplikasi Permohonan Pembukaan Rekening.

ii. Menyertakan fotokopi KTP/Tanda Pengenal lainnya. 4) SIAMAN

SIAMAN merupakan akronim dari Simpanan Amanah. SIAMAN adalah simpanan yang bersumber dari zakat, infak, sodaqoh, wakaf, dan hadiah yang diserahkan kepada BMT untuk dikelola agar memberi manfaat yang optimal kepada yang berhak menerima.

a) Syarat Pembukaan Rekening :

i. Mengisi Formulir Aplikasi Permohonan Pembukaan Rekening.

ii. Menyertakan fotokopi KTP/ Tanda Pengenal lainnya.

b. Produk pembiayaan BMT Bina Insani 1) MUDHARABAH

sebagai nasabah debitur. Hasil keuntungan akan dibagi bersama sesuai dengan kesepakatan.

2) MUSYARAKAH

Musyarakah adalah pembiayaan yang berupa sebagian modal yang diberikan kepada anggota dari modal usaha secara keseluruhan. Pembagian keuntungan yang proporsional dilakukan sesuai dengan perjanjian kedua belah pihak.

3) BA'I BITHAMAN AJIL

Ba’i Bithaman Ajil adalah pembiayaan yang diberikan kepada anggota untuk pembelian barang. Keuntungan diperoleh dari harga yang dinaikkan (mark up).

4) MURABAHAH

Murabahah adalah pembiayaan kepada peminjam yang pembayarannya dilakukan sekaligus pada waktu jatuh tempo yang telah ditetapkan, nasabah membayar harga jual barang yang telah disepakati tersebut kepada BMT.

5) QURDHUL HASAN

6. Program BMT Bina Insani

Program BMT merupakan program khusus yang dikelola oleh pihak Koperasi BMT Bina Insani bekerja sama dengan lembaga lain dalam upaya menjalankan visi dan misi BMT dalam membangun ekonomi umat.

a. Program Talangan Haji

Simpanan Arafah memberi sejumlah talangan kepada penabung untuk dapat mendaftar sebagai calon haji.

1) Ketentuan :

a) Pada awal pembukaan rekening, penabung membayarkan sejumlah uang sesuai ketentuan (Tabungan mabrur, ujroh, dan biaya pendaftaran haji)

b) Pada jangka waktu yang telah ditetapkan, dana talangan tersebut harus dikembalikan kepada pihak BMT Bina Insani. Apabila dalam jangka waktu tersebut penabung tidak bisa memenuhi kewajibannya, maka ujroh yang telah dibayarkan tidak dapat ditarik kembali.

c) Talangan boleh dicicil maupun dibayar sekali lunas selama masih dalam jangka waktu yang ditetapkan.

d) Simpanan ini tidak dapat dialih tangankan.

I. 2) Persyaratan :

a) Fotokopi KTP Suami Istri b) Fotokopi Kartu Keluarga c) Fotokopi Surat Nikah

A.b. Program Ibadah Umroh

B. 1) Manfaat dan Keunggulan Program Umroh PBMT Travel

a) Program umroh diselenggarakan oleh PBMT Travel, sebuah lembaga bentukan jaringan BMT yang terpercaya dan selama ini keberadaannya telah dirasakan manfaatnya bagi masyarakat. b) Penyelenggaraan Program Umroh lebih terpercaya dan profesional.

c) Kurikulum Program Umroh PBMT Travel lebih menekankan pada pelakasanaan ibadah dan siraman rohani yang akan menambah kualitas iman dan taqwa Jamaah.

d) Jamaah akan didampingi oleh pendamping dan muthawwif yang kompeten dan memiliki ilmu agama yang baik sehingga bisa melakukan bimbingan secara optimal.

e) Jamaah berkesempatan bertemu, bertaaruf dan bersilaturrahim dengan saudara sesama muslim dari kota atau daerah lain karena Program ini akan disosialisasikan oleh Jaringan BMT se-Indonesia.

g) Jamaah berkesempatan memberikan bantuan sosial atau beramal sesuai dengan tema-tema yang ditentukan oleh PBMT Travel. II. 2) Persyaratan-persyaratan

a) Mengisi formulir pendaftaran.

b) Membayar uang muka minimal 50% dari baiaya Program. c) Menyerahkan semua berkas 1 bulan sebelum keberangkatan.

d) Paspor asli yang masih berlaku minimal 6 bulan dan masih ada halaman kosong

e) Nama di paspor terdiri 3 suku kata.

f) Pasfoto berwarna dengan dasar putih, close up 80% 3x4 = 3 lembar, 4x6 = 4 lembar(wanita berjilbab)

g) Fotokopi KTP (KTP asli bagi perempuan diatas 35 tahun). h) Surat Nikah Asli (Bagi suami istri).

i) Kartu keluarga (KK) asli (suami/ istri), akte kelahiran asli (anak), Ijazah Terakhir.

j) Buku sertifikat vaksin Meningitis dari Depkes. k) Biaya terhitung dari Jakarta.

l) Pelunasan 4 Minggu sebelum keberangkatan.

III. 3) Biaya Program Umroh 2011 Bulan April

4) Pembatalan

a) 3 minggu sebelum keberangkatan, dikenakan 25% dari biaya.

b) 2 minggu sebelum keberangkatan, dikenakan 75% dari biaya.

c) 1 minggu sebelum keberangkatan, dikenakan 90% dari biaya.

5) Fasilitas untuk Jamaah

a) Akomodasi hotel dekat Masjidil Haram dan Masjid Nabawi.

b) Tiket pesawat PP kelas ekonomi.

c) Transportasi dasar dengan bus/ coster/ minibus full AC. d) Visa Umroh.

e) Makan 3 kali sehari masakan Indonesia.

f) Perlengkapan umroh standar: kain ihram (pria), mukena dan kerudung (wanita), tas koper, tas paspor, tas sandal, buku manasik, baju seragam.

g) Air zam-zam(sesuai kebijakan Airlines). h) Ziarah kota Makkah, Madinah dan Jeddah.

i) Guide atau Muthawwif komponen dan berpengalaman. j) Bagasi 20kg per orang.

IV. 6) Bukan Termasuk fasilitas

a) Airport tax dan Local handling Rp 650.000 per orang. b) Tips untuk Guide atau muthawwif, sopir dan staf hotel. c) Pengeluaran pribadi untuk laundry, telepon, dll.

d) Makan atau Tour tambahan diluar program. e) Kelebihan bagasi.

B. Data Deskriptif

Data ini diperoleh langsung dari BMT Bina Insani. Data tersebut adalah data yang berhubungan bagaimana prosedur pemberian pembiayaan dengan proses yang cepat. Proses pembiayaan di BMT Bina Insani tidak membutuhkan waktu yang lama. Dari mulai pengajuan sampai pada pencairan dana, nasabah bisa langsung membawa dana atau barang yang diinginkan setelah seluruh persyaratan dan administrasi telah lengkap. Tetapi pada BMT Bina Insani pelayanan pencairan hanya dilakukan dua kali dalam seminggu, yaitu hari selasa dan hari kamis. Dengan proses yang cepat tersebut, masyarakat banyak yang berminat terhadap pembiayaan BMT Bina Insani. Oleh karena itu, Proses tersebut menjadi salah satu faktor yang mendorong perkembangan pembiayaan BBA di BMT Bina Insani.

Pembiayaan dengan prinsip jual beli ada beberapa jenis yaitu Bai’ Bitsaman Ajil, Murabahah, Bai’ Al Istishna, dan Bai’ As Salam. Bmt Bina Insani Pringapus menerapkan pembiayaan Bai’ Bitsaman Ajil dan Murabahah. Perbedaan antara keduanya terletak pada cara pembayaran, pada BBA cara pembayaran diangsur dan pada MBA cara pembayaran sekali saat jatuh tempo. Pada BMT Bina Insani Pringapus, pembiyaaan yang diambil sebagian besar adalah BBA, sedangkan MBA sangat jarang diambil.

BAB IV ANALISIS

A. Proses pencairan pembiayaan Bai’ Bitsaman Ajil

BMT Bina Insani merupakan lembaga keuangan yang menggunakan prinsip syariah dalam kegiatan operasionalnya. Pembiayaan merupakan kegiatan yang sangat penting bagi BMT Bina Insani. Dalam prinsip ekonomi syariah dikenal berbagai macam akad pembiayaan. Akad Bai’ Bitsaman Ajil adalah salah satu dari sekian banyak akad tersebut. Di BMT Bina Insani akad Bai’ Bitsaman Ajil menjadi akad yang dominan dipakai sebagai akad dalam transaksi pembiayaan.

1. Syarat mengajukan pembiayaan pada BMT Bina Insani adalah sebagai berikut :

a. Penduduk Kecamatan Pringapus (Ditunjukkan dengan Identitas yang masih berlaku, KTP/ SIM)

b. Menjadi Anggota, Simpanan Pokok minimal Rp 10.000,00 c. Mengisi formulir Aplikasi Permohonan Pembiayaan d. Fotokopi identitas (KTP/ SIM) Suami/ Istri

e. Fotokopi Kartu Keluarga

f. Agunan BPKB Kendaraan diatas tahun 2000 g. Surat kuasa jika agunan milik orang lain

j. Berkas yang tidak lengkap tidak akan diproses k. Semua berkas dimasukkan kedalam stopmap

l. BMT berhak menolak tanpa harus Menyebutkan alasannya

2. Prosedur Pemberian Pembiayaan

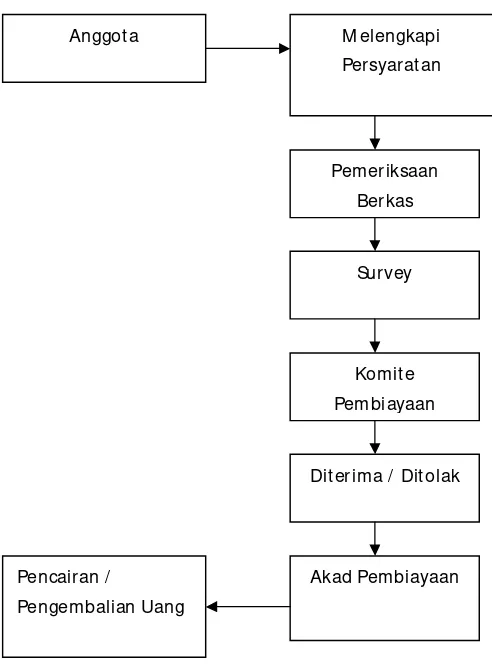

Alur pencairan pembiayaan dapat digambarkan sebagai berikut :

Gambar 4.1 Alur pemberian pembiayaan BBA Sumber: BMT Bina Insani Pringapus Anggot a M elengkapi

Persyarat an

Pem eriksaan Berkas

Survey

Komit e Pembiayaan

Dit erima / Dit olak

Akad Pembiayaan Pencairan /

Dari gambar tersebut dapat dijelaskan bahwa Prosedur Pemberian Pembiayaan yang dilakukan di BMT Bina Insani adalah:

a. Keanggotaan

Mengajukan permohonan secara tertulis, permohonan ini disampaikan melalui format/ formulir standar berupa Surat Permohonan Pembiayaan yang dilengkapi dengan syarat-syarat/ lampiran pendukung.

b. Staf Pembiayaan

Menerima Surat Permohonan Pembiayaan, dan meregister permohonan tersebut kedalam Buku Register Permohonan, memberi nomor urut, tanggal penerimaan dan penjelasan lainnya. Staf Pembiayaan melakukan pra-analisa terhadap permohonan tersebut, jika dari hasil pra-analisas tersebut tidak dapat dipenuhi/ diproses, segera informasikan dan bila diperlukan buat surat penolakan, jika dapat diproses lakukan langkah sebagai berikut:

a) Peroleh dan kumpulkan seluruh data dan berkas yang diperlukan sesuai informasi yang ada pada surat permohonan pembiayaan, yakni data ekonomi, yuridis dan jaminan.

b)Serahkan data yang berkaitan dengan data yuridis dan jaminan kepada Kepala Bagian pembiayaan untuk diproses tindak lanjut. c) Buat analisa pembiayaan yang berkaitan dengan data ekonomis

Memorandum Pembiayaan atau Form Analisa Pembiayaan dan disahkan dengan tanda tangan.

d)Jadualkan permohonan pembiayaan (sesuai tata urut penerimaan berkas dan skala prioritas menurut kepentingan lembaga) untuk segera dibahas dalam rapat komite pembiayaan.

e) Setelah diperoleh hasil keputusan dalam rapat komite pembiayaan, buat form Memo Proposal Pembiayaan. Memo Proposal pembiayaan ini merupakan hasil keputusan rapat komite pembiayaan yang berdasarkan atas analisa pembiayaan yang merangkum seluruh aspek penilaian pembiayaan dari aspek ekonomi, yuridis dan jaminan

f) Serahkan memo Proposal Pembiayaan dan berkas pendukungnya kepada Staf Pembukuan dan Dokumentasi untuk pengaturan jadual komite pembiayaan

c. Staf Pembukuan dan Dokumentasi

d. Taksasi Jaminan

Proses taksasi jaminan dilakukan oleh Kepala Bagian pembiayaan sesuai data yuridis jaminan berdasarkan harga yang berlaku saat itu dan didukung informasi yang dihimpun dari Rekomendator pengajuan (bila lewat Rekomendator)

e. Komite Pembiayaan

Pada saat yang ditentukan anggota Komite Pembiayaan akan mengadakan rapat pembahasan dan evaluasi atas proposal pembiayaan yang diajukan. Rapat dibuka oleh Kepala Bagian Pembiayaan selaku Sekretaris Komite Pembiayaan, dan memberikan kesempatan pertama kepada Staf Pembiayaan sponsor (staf yang melakukan dan membuat proposal) untuk mempresentasikan hasil analisanya. Anggota Komite Pembiayaan membahas dan mengevaluasi hasil paparan/ presentasi Staf Pembiayaan Sponsor. Seluruh Komentar dan Catatan penting berkaitan dengan hasil bahasan harus dicatat oleh Sekretaris Komite kedalam Berita Acara Rapat Komite Pembiayaan. Komite Pembiayaan memberikan keputusan, yakni:

a) Jika hasil keputusan Menolak/ Tidak Setuju, maka

b)Jika hasil keputusan dengan Catatan, maka

Staf Pembiayaan harus melengkapi dan memproses data yang diperlukan sesuai permintaan anggota Komite Pembiayaan. c) Jika hasil keputusan Setuju diberikan Pembiayaan dengan

Catatan/ Persyaratan, maka Anggota Komite Pembiayaan menandatangani Memorandum Komite Pembiayaan (MKP) pada kolom persetujuan dan juga memaraf catatan-catatan diatas MKP yang meminta persyaratan tersebut. Staf Pembukuan mempersiapkan proses tindak lanjut sesuai prosedur.

d)Jika hasil keputusan Setuju, maka

Anggota Komite Pembiayaan menandatangani Memorandum Komite Pembiayaan (MKP) pada kolom persetujuan. Staf Pembukuan dan Dokumentasi meregister surat tersebut dan segera mengirimkan kepada Anggota dalam 2 (dua) rangkap, yakni asli untuk anggota dan copy untuk arsip yang harus ditandatangani oleh Anggota (diatas meterai) sebagai tanda persetujuan atas syarat-syarat yang tertera didalam SPPP. f. Staf Pembukuan dan Dokumentasi

dilakukan setelah seluruh persyaratan dipenuhi dengan memberikan tanda/ cap (fiat) dropping/ pelepasan pada MKP dan melampirkan data pendukungnya.

3. Prosedur Pelepasan (Dropping) Pembiayaan : a. Staf Administrasi Pembiayaan

tunai, mintakan persetujuan Manajer atas transaksi pelepasan tersebut. Setelah mendapat persetujuan, bukukan transaksi dropping pembiayaan kedalam Buku Angsuran dan Kartu Pembiayaan. Serahkan slip transaksi (nota) kepada Staf Pembukuan, atau slip penarikan ke Kasir untuk pembayaran (apabila akan ditarik tunai). Serahkan Buku Angsuran kepada Anggota File Kartu Pembiayaan urut nomor rekening.

b. Manajer

Menerima berkas-berkas pelepasan pembiayaan dari Staf Pembiayaan Buku Angsuran, Kartu Pembiayaan, Slip Transaksi/ Slip Penarikan , MKP dan data pendukungnya. Periksa kebenaran dan kelengkapan datanya, jika telah cocok berikan persetujuan pada slip transaksi/ penarikan sebagai tanda setuju bayar, dan kirimkan kembali seluruh berkas ke Staf Pembiayaan.

c. Kasir

Menerima slip penarikan dari Staf pembiayaan yang telah disetujui oleh Manajer. Mintakan tanda tangan anggota pada slip penarikan/ kuitansi sebagai bukti penerimaan. Cocokkan dengan bukti identitas anggota. Siapkan jumlah uang dan lakukan pembayaran.

d. Staf Pembukuan

B. Pengaruh nilai taksiran agunan terhadap perkembangan jumlah nasabah BBA

BMT Bina Insani memberikan pembiayaan juga atas dasar besarnya nilai agunan yang diserahkan oleh nasabah peminjam kepada BMT, yang kemudian dapat ditaksir seberapa besar pembiayaan yang akan dikucurkan oleh pihak BMT.

1. Jenis agunan yang dapat dijaminkan di BMT Bina Insani adalah: a. BPKB untuk kendaran di atas tahun 2000 beserta foto kopi STNK. b. Sertifikat:

1) Milik pribadi, atau

2) Atas nama orang lain, dengan catatan disertai surat kuasa atau dengan sepengetahuan(tanda tangan) pemilik pada saat akad perjanjian.

2. Perhitungan Nilai Agunan

Penilaian suatu Agunan dapat dilakukan sebagai berikut: a. Jaminan berbentuk BPKB

BPKB tersebut harus di wilayah kabupaten Semarang. Nilai jaminan 70% dari harga jual kendaraan.

Misalnya:

b. Jaminan berbentuk sertifikat tanah

Sertifikat tanah tersebut harus di wilayah Kabupaten Semarang dan sekitarnya. Nilai jaminan 70 % dari harga jual tanah. Namun jarang sekali nasabah yang memberikan sertifikat tanah ini sebagai jaminan. Karena dari pihak BMT hanya memberikan dana yang relatif kecil dari taksiran sertifikat tanah tersebut, karena ada beberapa risiko yang timbul dari jenis agunan ini.

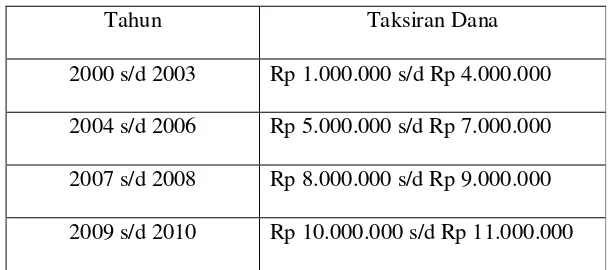

3. Tabel Penaksiran Barang Jaminan

Tabel penaksiran barang jaminan berupa BPKB yang dimulai dari tahun 2000 sampai dengan 2010 dapat dilihat sebagai berikut:

Tabel 4.1 Taksiran Dana atas Barang Jaminan Berdasarkan Tahun

Tahun Taksiran Dana

2000 s/d 2003 Rp 1.000.000 s/d Rp 4.000.000 2004 s/d 2006 Rp 5.000.000 s/d Rp 7.000.000 2007 s/d 2008 Rp 8.000.000 s/d Rp 9.000.000 2009 s/d 2010 Rp 10.000.000 s/d Rp 11.000.000

Sumber: BMT Bina Insani Pringapus

4. Perkembangan Pembiayaan BBA

BMT Bina Insani cukup baik. Hal ini dapat dilihat dari data perkembangan pembiayaan berikut:

Tabel 4.2 Perkembangan Jumlah Nasabah BBA Tahun Jumlah

Sumber: BMT Bina Insani Pringapus

Kendati prosentase jumlah nasabah pembiayaan mengalami kenaikan yang sedikit namun untuk nominal pencairan pembiayaan juga mengalami peningkatan. Peningkatan nominal pencairan BBA dapat dipengaruhi oleh beberapa faktor. Pertama, ketersediaan dana (kas) BMT. Besarnya dana yang ada di BMT sangat mempengaruhi besarnya pembiayaan yang disalurkan. Dana yang terhimpun di BMT berasal dari penghimpunan dana simpanan nasabah dan dari pinjaman atau bantuan pihak lain. Seperti kerjasama berupa bantuan pembiayaan dari pemerintah daerah, koperasi, dan sebagainya yang disalurkan dalam bentuk dana program. Semakin banyak dana yang ada di BMT semakin banyak pula dana yang disalurkan untuk pembiayaan. Dengan mempertimbangkan tingkat likuiditas. BMT tetap menjaga dana (kas) minimum yang harus tersedia. Kedua, peningkatan pencairan pembiayaan juga dipengaruhi banyaknya pengajuan yang masuk untuk dianalisa cukup layak atau tidak untuk dibiayai. Banyaknya pengajuan pembiayaan yang masuk dapat dipengaruhi kondisi ekonomi, politik dan alam daerah setempat.

Perkembangan pembiayaan BBA di BMT Bina Insani Pringapus sudah cukup baik. Rata- rata jumlah pembiyaan BBA pertahun dapat dihitung sebagai berikut:

Jadi dapat disimpulkan jumlah pembiayaan BBA BMT Bina Insani Pringapus rata-rata per tahun adalah Rp 1.378.583.500,-. Dengan rata-rata pembiayaan per tahun Rp 1.378.583.500,-, ini memperlihatkan kinerja BMT Bina Insani Pringapus yang cukup baik.

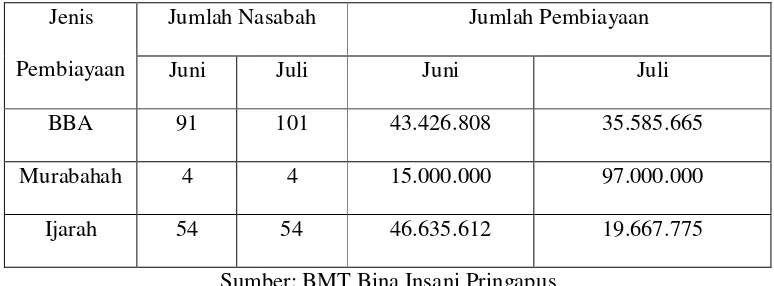

Tabel 4.3 Jumlah Pembiayaan Pada Bulan Juni, Juli 2011 Jenis

Pembiayaan

Jumlah Nasabah Jumlah Pembiayaan

Juni Juli Juni Juli

BBA 91 101 43.426.808 35.585.665

Murabahah 4 4 15.000.000 97.000.000

Ijarah 54 54 46.635.612 19.667.775

Sumber: BMT Bina Insani Pringapus

Dari tabel 4.3 menunjukkan bahwa ada peningkatan jumlah nasabah pada pembiayaan BBA diantara produk pembiayaan yang lain. Dan pengaruhnya terhadap perkembangan jumlah nasabah pembiayaan adalah:

a. Tingginya kebutuhan masyarakat terhadap pembiayaan. b. Proses pencairan yang mudah dan cepat.

c. Dilihat dari perkembangannya nasabah peminjam tidak beralih ke produk yang lain. Karena produk BBA lebih diminati masyarakat Pringapus dan sekitarnya.

BAB V PENUTUP

A. Kesimpulan:

Dari anlisis yang dapat disimpulkan:

1. Pembiayaan merupakan salah satu tugas pokok bank, yaitu dengan pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang membutuhkan dana dengan akad yang telah disepakati. Bai’ Bitsaman Ajil merupakan pembiayaan berakad jual beli, pembiayaan ini hampir sama dengan murabahah, namun waktu pengembaliannya dilakukan dengan cicilan jangka waktu yang lebih panjang. Pembagian keuntungan diperoleh dengan menaikkan harga beli.

B. Saran :

Setelah mengadakan penelitian dan mengamati keadaan serta situasi di Baitul Maal wat-Tamwil (BMT) “BINA INSANI”, maka penulis memberikan saran antara lain :

1. Mengadakan pelatihan untuk karyawan baru, terutama tentang produk-produk dari BMT itu sendiri dan istilah-istilah yang berhubungan dengan perbankan syariah.

2. Lebih selektif lagi dalam menentukan nasabah baru yang ingin mengajukan pembiayaan.

3. Berkenaan dengan sumber investasi hendaknya tidak berhutang pada Bank Konvensional.

4. Perlu peningkatan sosialisasi BMT terhadap aktivitas ekonomi dengan cara meningkatkan peluang usaha baru terutama bagi masyarakat lemah. 5. Memberikan penyuluhan kepada nasabah yang tidak tahu tentang ekonomi

DAFTAR PUSTAKA

Antonio, M Syafi’i. 2001. Bank Syariah Dari Teori Ke Praktik. Jakarta: Gema Insani

Heri Sudarsono. 2003. Bank Dan Lembaga Keuangan Syariah. Yogyakarta: Ekonosia

Heri Sudarsono. 2006. Istilah-Istilah Bank dan Lembaga keuangan Syariah. Yogyakarta: UII Press

Muhamad. 2005. Manajemen Bank Syariah. (UPP) AMPYKPN

Muhamad. 2008. Sistem dan Prosedur Operasional Bank Syariah. Yogyakarta: UII Press

Undang-Undang Republik Indonesia Nomor 21 Tahun 2008 tentang Perbankan

DAFTAR RIWAYAT HIDUP

Nama : Hajar Septi Nasution

Tempat, Tanggal Lahir : Kab. Semarang, 09 September 1990

Agama : Islam

Alamat : Krajan Gunung Tumpeng Rt 04 Rw 01 Kecamatan Suruh Kabupaten Semarang

Pendidikan : 1. SD 01 : Tahun 1997-2002