PENGARUH PEMBIAYAAN MURABAHAH DAN

BAI’ BITSAMAN AJIL (BBA) TERHADAP PROFITABILITAS

BMT BINA INSANI PRINGAPUS UNGARAN JAWA TENGAH

TUGAS AKHIR

Oleh : Siti Khapsoh NIM 201 08 041

JURSAN SYARIAH

PROGRAM STUDI DIII PERBANKAN SYARIAH

SEKOLAH TINGGI AGAMA ISLAM NEGERI

PENGARUH PEMBIAYAAN MURABAHAH DAN

BAI’ BITSAMAN AJIL (BBA) TERHADAP PROFITABILITAS

BMT BINA INSANI PRINGAPUS UNGARAN JAWA TENGAH

TUGAS AKHIR

Disusun dan diajukan untuk memenuhi syarat guna memperoleh gelar Ahli Madya pada

progam D3 Perbankan Syariah

Oleh : Siti Khapsoh NIM 201 08 041

JURSAN SYARIAH

PROGRAM STUDI DIII PERBANKAN SYARIAH

SEKOLAH TINGGI AGAMA ISLAM NEGERI

PERSETUJUAN PEMBIMBING

Lamp : 3 (tiga) eksemplar

Hal : Pengajuan Naskah Tugas Akhir Kepada

Yth. Ketua STAIN Salatiga di Salatiga

Assalamu’alaikum Wr. Wb.

Setelah diadakan pengarahan, bimbingan, koreksi dan perbaikan seperlunya, maka Tugas Akhir saudari :

Nama : Siti Khapsoh NIM : 20108041

Judul : PENGARUH PEMBIAYAAN MURABAHAH DAN BAI’ BITSAMAN AJIL (BBA) TERHADAP PROFITABILITAS BMT BINA INSANI PRINGAPUS UNGARAN JAWA TENGAH Demikian diajukan ke sidang munaqasyah.

Demikian untuk menjadi periksa.

Wassamu’alaikum. Wr. Wb.

Salatiga, 11 September 2011 Pembimbing

Mochlasin, M.Ag

PENGESAHAN NASKAH TUGAS AKHIR

TUGAS AKHIR

PENGARUH PEMBIAYAAN MURABAHAH DAN BAI’ BITSAMAN AJIL (BBA) TERHADAP PROFITABILITAS BMT BINA INSANI PRINGAPUS

UNGARAN JAWA TENGAH

DISUSUN OLEH SITI KHAPSOH

NIM : 20108041

Telah dipertahankan di depan Panitia Dewan Penguji Tugas Akhir Jurusan Syariah Sekolah Tinggi Agama Islam Negeri (STAIN) Salatiga, pada tanggal 22

Agustus 2011 dan telah dinyatakan memenuhi syarat guna memperoleh gelar A. Md. E.Sy (Ahli Madya Ekonomi Syariah)

Susunan Panitia Penguji Ketua Penguji : Drs. Miftahuddin, M. Ag. Sekertaris Penguji : Ari Setiawan, MM.

Penguji I : Desi Trisnawati, SE., MM. Penguji II : Moh. Khusen M. Ag., MA. Penguji III : Mochlasin M. Ag.

Salatiga, September 2011 Ketua STAIN Salatiga

Dr. Imam Sutomo, M. Ag

MOTTO

sesungguhnya A llah tidak akan mengubah nasib suatu kaum, kecuali dia

merubahnya sendiri.

dibalik kesuksesan seseorang pasti ada rahasia besar yang tersimpan

sesungguhnya kemudahan itu akan datang setelah adanya kesulitan

D oa tanpa usaha itu bohong, usaha tanpa doa itu sombong.

J adikan sabar dan syukur sebagai penolongmu.

ABSTRAK

Profitabilitas merupakan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut yang dinyatakan dalam prosentase. Banyak aspek yang dapat meningkatkan profitabilitas perusahaan atau dalam hal ini adalah BMT, antara lain dari pendapatan administrasi realisasi akad, margin pembiayaan murabahah dan BBA,bagi hasil pembiayaan mudharabah dan musyarakah, fee dari akad ijarah, dsb.

Margin yang didapat dari pembiayaan murabahah dan BBA tersebut pada akhirnya akan mempengaruhi profitabilitas BMT. akan tetapi faktor penentu dari besar kecilnya pengaruh kedua pembiayaan tersebut terhadap profitabilitas adalah dilihat dari cicilan pokoknya. Jika pada pembiayaan murabahah angsuran pokok baru masuk pada saat jatuh tempo, maka pada pembiayaan BBA pokok dapat kembali setiap bulan dengan sistem cicilan.

Keuntungan yang diperoleh dari pembiayaan BBA, ketika pokok pinjaman sebagian telah kembali ke BMT, maka dapat diputar kembali dan akan menghasilkan profit dari pembiayaan melalui dana pokok yang telah dikembalikan tersebut, sedangkan pada pembiayaan murabahah pokok tidak dapat diputar sebelum pembiayaan tersebut jatuh tempo.

KATA PENGANTAR

Segala puji bagi Allah, Rabb semesta alam. Karena limpahan rahmad, taufik serta hidayah-Nya, penulis dapat menyelesaikan Tugas Akhir ini tanpa halangan apapun. Shalawat serta salam semoga senantiasa tercurah kepada sang revolusioner dunia Rasulullah Muhammad SAW.

Laporan ini disusun guna memenuhi syarat memperoleh gelar Ahli Madya bidang Perbankan Syariah.

Dalam penyelesaian penulisan Tugas Akhir ini, penulis tidak terlepas dari bantuan dan dukungan dari berbagai pihak. Oleh karena itu, penulis ingin mengucapkan terima kasih kepada:

1. Bapak Drs. Imam Sutomo, M. Ag, selaku Ketua STAIN Salatiga 2. Bapak Drs. Mubasirun M. Ag, selaku Ketua Jurusan STAIN Salatiga 3. Bapak Abdul Aziz NP., MM, selaku Ketua Program Studi DIII Perbankan

Syari’ah

4. Bapak Mochlasin, M.Ag selaku dosen pembimbing yang telah bersedia membimbing dan mengarakan penulis samapai tahap penyelesaian penulisan Tugas Akhir.

5. Bapak Drs. Nur Budiarso, Heri Natoil, S. Ag, ibu Rike Candia Puska, A.Md beserta seluruh karyawan BMT Bina Insani Pringapus Ungaran, yang telah banyak memberikan pengarahan dan bimbingan selama penulis melaksanakan magang.

7. Kholifatul Asfiyah dan Musyafa’ah sahabat sekaligus kakak yang selalu memberikan support.

8. Teman-teman mahasiswa D3 Perbankan Syariah angkatan 2008, Khususnya empat sekawan yang selalu mewarnai hari-hari kuliah bersama.

9. Sahabat, kerabat dan semua pihak yang telah memberikan bantuannya dalam penulisan Tugas Akhir.

Penulis menyadari bahwa Tugas Akhir ini masih banyak kekurangan. Oleh karena itu saran dan kritik dari pembaca sangat penulis harapkan. Harapan penulis semoga Tugas Akhir ini bisa bermanfaat bukan hanya bagi penulis tetapi juga bagi pembaca.

Salatiga, 10 Agustus 2011 Penulis

DAFTAR ISI

Halaman Judul ………... i

Halaman Pengajuan Tugas Akhir ………. ii

Halaman Persetujuan Tugas Akhir……… iii

Halaman Pengesahan………. iv

Motto………. v

Persembahan ……… vi

Kata Pengantar ………. vii

Abstrak……….. ix

Daftar Isi……… x

Daftar Gambar………... xi

Daftar Tabel ……… xii

BAB I PENDAHULUAN A. Latar Belakang………... 1

B. Rumusan Masalah……… 5

C. Tujuan dan Kegunaan Penulisan………. 5

D. Metode Penelitian……… 7

E. Sistematika Penulisan……….. 8

BAB II LANDASAN TEORI A. Telaah Pustaka……… 10

A. Gambaran Umum……… 29 B. Data-Data Diskriptif……… 47 BAB IV ANALISA

A. Tekhnik Penentuan Margin Pembiayaan Murabahah dan BBA …... 48 B. Faktor yang mempengaruhi perkembangan pembiayaan murabahah

dan BBA... 51 C. pengaruh pembiayaan murabahah dan BBA terhadap profitabilitas

BMT Bina Insani Pringapus Ungaran ... ……….. 54 BAB V PENUTUP

A. Kesimpulan……….

B. Saran………

DAFTAR PUSTAKA

DAFTAR GAMBAR

DAFTAR TABEL

Tabel 3.1 Realisasi Pembiayaan juni 2011 ... 48

Tabel 3.2 Realisasi Pembiayaan juli 2011 ...……...……….... 48

Tabel 4.1 Angsuran Pembiayaan Murabahah ... 57

Tabel 4.2 Angsuran Pembiayaan BBA ...…. 58

Tabel 4.3 Pendapatan Pembiayaan Murabahah januari 2011 ... 59

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perbankan Syariah mempunyai prinsip bagi hasil yang berbeda dengan perbankan konvensional, yang ternyata lebih tangguh dan terbukti mampu bertahan pada saat krisis ekonomi global. Bahkan sistem perbankan syariah saat ini lebih berkembang dan menjadi alternatif menarik bagi kalangan pengusaha sebagai pelaku bisnis, akademisi sebagai penyedia sumber daya manusia dan masyarakat sebagai pengguna jasa perbankan.

Bank berdasarkan prinsip syariah atau bank syariah atau bank Islam, seperti halnya konvensional, juga berfungsi sebagai suatu lembaga intermediasi (intermediary institution), yaitu menyerap dana dari masyarakat dan menyalurkan kembali dana-dana tersebut kepada masyarakat yang membutuhkannya dalam bentuk fasilitas pembiayaan. Bedanya hanyalah bahwa bank syariah melakukan kegiatan usahanya tidak berdasarkan bunga tetapi berdasarkan prinsip syariah, yaitu prinsip pembagian keuntungan (profit lost sharing principle).

dikeluarkannya Undang-undang No. 7 Tahun 1992 tentang Perbankan sekalipun belum dengan istilah yang tegas, tetapi baru dimunculkan dengan memakai istilah “bagi hasil”. Baru setelah Undang-undang tersebut diubah dengan Undang-undang No. 10 Tahun 1998 tentang Perubahan undang-undang No 7 tahun 1992 tentang perbankan, istilah yang dipakai lebih terbuka. Dalam Undang-undang No. 10 Tahun 1998 disebut dengan tegas istilah “prinsip syariah” bank berdasarkan prinsip syariah. Karena operasinya berpedoman ketentuan-ketentuan Syariah Islam, karenanya bank Islam disebut pula “Bank Syariah”.

Berdasarkan Undang-undang No. 10 Tahun 1998, bank dalam melakukan kegiatannya tidak hanya memperhatikan prinsip syariah saja tetapi juga harus memperhatikan ketentuan Bank Indonesia (BI) atas terjadinya usaha yang dilakukan oleh bank. Penetapan ketentuan dari BI bertujuan agar bank sebagai financial intermediary institution yang melakukan kegiatan usaha pembiayaannya harus selalu dalam keadaan baik.

ternyata memberikan pengaruh yang sangat besar bagi dunia ekonomi syariah, terbukti setelah adanya Undang-undang tersebut banyak lembaga-lembaga keuangan yang berprinsip syariah berdiri. Mulai dari bank umum syariah, unit usaha syariah, BPR Syariah, koperasi syariah, Baitul Maal Wattamwil (BMT), pegadaian syariah, asuransi syariah dan lembaga lain yang beroperasi dengan menggunakan prinsip syariah.

BMT merupakan lembaga keuangan syariah yang secara kelembagaan sama dengan koperasi. Oleh karena itu, BMT operasionalnya tidak diawasi oleh Bank Indonesia. fungsi BMT sama dengan bank, yaitu sebagai lembaga intermediasi bagi masyarakat yang kelebihan dana dengan masyarakat yang kekurangan dana. Perbedaan antara BMT dengan bank ada pada fasilitas yang diberikan, jika bank sebagai lembaga besar dapat memberikan fasilitas berupa transfer, kliring, inkaso dan lain sebagainya, sedangkan BMT tidak dapat melakukan hal demikian.

Seperti Bank Syariah, BMT juga memberikan jasa-jasa pembiayaan. Jasa-jasa yang terkait dengan jasa pembiayaan yang ditawarkan oleh BMT dikemas dalam produk-produk sama dengan yang ada dalam Bank Syariah, produk tersebut diantaranya adalah pembiayaan

pembayarannya dilakukan dengan angsuran rutin tiap bulan atau dengan system cicilan sesuai waktu yang telah disepakati.

Pada pembiayaan baik murabahah maupun BBA ada perjanjian keuntungan atau mark-up, BMT membiayai pembelian barang atau asset

yang dibutuhkan oleh nasabahnya dengan membeli barang itu dari pemasok barang dan kemudian menjualnya kepada nasabah tersebut dengan menambah suatu mark-up atau keuntungan. Dengan kata lain, penjualan barang oleh bank kepada nasabah dilakukan atas dasar harga pokok ditambah keuntungan. Murabahah menurut M. Syafi’i Antonio (2001:101) “Dalam bai’ al-murabahah penjual harus memberitahukan harga produk yang ia beli dan menentukan suatu tingkat keuntungan sebagai tambahannya”

dan kemampuan serta kesanggupan nasabah untuk mengembalikan baik pembiayaan Murabahah maupun pembiayaan bai’ bitsaman ajil sesuai perjanjian antara BMT dan nasabah.

Berdasarkan latar belakang permasalahan seperti diuraikan diatas, maka penulis tertarik untuk melakukan penelitian dengan judul : PENGARUH PEMBIAYAAN MURABAHAH DAN BAI’ BITSAMAN AJIL TERHADAP PROFITABILITAS BMT BINA INSANI PRINGAPUS UNGARAN JAWA TENGAH.

B. Rumusan Masalah

Berdasarkan latar belakang masalah diatas, dapat dirumuskan beberapa pokok permasalahan yang akan dibahas, yaitu sebagai berikut: 1. Bagaimana tekhnik penentuan margin pada pembiayaan murabahah dan

pembiayaan BBA di BMT Bina Insani Pringapus Ungaran?

2. Apa faktor-faktor yang mempengaruhi perkembangan pembiayaan murabahah dan BBA di BMT Bina Insani Pringapus Ungaran ?

3. Bagaimana pengaruh pembiayaan Murabahah dan pembiayaan BBA terhadap profitabilitas BMT Bina Insani Pringapus Ungaran?

C. Tujuan dan Kegunaan

1. Untuk mengetahui tekhnik penentuan margin pada pembiayaan murabahah dan pembiayaan BBA di BMT Bina Insani Pringapus Ungaran.

2. Untuk mengetahui faktor-faktor yang mempengaruhi perkembangan pembiayaan murabahah dan BBA di BMT Bina Insani Pringapus Ungaran. 3. Untuk mengetahui seberapa besar pengaruh pembiayaan murabahah dan

BBA terhadap profitabilitas BMT Bina Insani Pringapus Ungaran. Adapun manfaat atau kegunaan dari tugas akhir ini antara lain: 1. Bagi BMT

Hasil penelitian ini diharapkan dapat memberikan alternatif solusi atas persoalan yang selama ini dihadapi oleh BMT, serta dapat dijadikan sebagai masukan untuk keputusan-keputusan mendatang khususnya yang berkaitan dengan profitabilitas pembiayaan murabahah dan pembiayaan bai’ bitsaman ajil.

2. Bagi penulis

3. Bagi STAIN Salatiga

Bagi STAIN Salatiga, penelitian ini diharapkan dapat memberikan kontribusi akademik dalam bidang menejemen Lembaga Keuangan Syariah serta dapat dijadikan sebagai referensi khususnya yang berkaitan dengan pembiayaan murabahah dan bai’ bitsaman ajil serta hal-hal yang berkaitan dengan profitabilitas BMT.

D. Metodologi Penelitian

Metode penelitian dilakukan secara terperinci dan efektif sehingga diketahui bahwa seseorang melakukan penelitian ilmiah adalah untuk mendapatkan suatu interpelasi yang sistematik dan menunjang.

1. Jenis Data a. Data Primer

Data primer adalah data yang diperoleh secara langsung dari obyek penelitian atau sumber data akurat. Data ini didapatkan dari BMT, sedangkan data yang diperlukan dalam penelitian ini antara lain data angsuran pembiayaan murabahah, data angsuran pembiayaan BBA, data perkembangan nasabah, data tekhnik perhitungan margin dan rekap pendapatan BMT.

b. Data sekunder

belakang dan sejarah, tujuan, visi, misi dan struktur organisasi dari BMT Bina Insani Pringapus Ungaran Jawa Tengah.

2. Tekhnik Pengumpulan Data

Tekhnik pengumpulan data melalui cara sebagai berikut: a. Wawancara

Wawancara adalah percakapan dan Tanya jawab yang diarahkan untuk mencapai tujuan tertentu. Wawancara ini dilakukan guna memperoleh informasi dan keterangan langsung dari informan. Dalam hal ini penulis melakukan wawancara terhadap 5 orang, yaitu:

1) Drs. Nur Budiarso (Manager BMT) 2) Rhike Candia Puska (Accounting) 3) Heri Natoil (Manager pembiyaan) 4) Novita handayani (Teller)

5) Heru Afriyanto (Nasabah)

Penulis mewawancarai orang-orang tersebut, karena mereka adalah orang-orang yang tepat dan berhubungan langsung dengan hal-hal yang penulis teliti.

b. Observasi

dilakukan untuk mengamati dan mencatat kondisi obyek dengan melihat pelaksanaan kegiatan secara langsung.

Dalam hal ini penulis mengikuti beberapa kegiatan secara langsung dalam proses realisasi pembiayaan dan penagihan terhadap nasabah yang kurang lancar.

c. Penelitian kepustakaan

Berupa pengumpulan data dan informasi dari sumber tertulis yang memiliki hubungan dengan masalah yang sedang diteliti berupa buku, Koran, majalah, internet dan sebagainya.

E. Sistematika Penulisan

BAB I PENDAHULUAN

Berisi tentang pendahuluan yang meliputi latar belakang masalah, rumusan masalah, tujuan penulisan, metode penelitian dan sistematika penulisan Tugas Akhir.

BAB II LANDASAN TEORI

Mendeskripsikan tentang produk pembiayaan murabahah dan BBA yang ditinjau dari teori-teori yang ada, dan menitikberatkan pada teori-teori kepustakaan serta menjelaskan letak atau posisi penelitian ini yang dibandingkan dengan penelitian-penelitian sebelumnya. BAB III LAPORAN OBYEK

dan sejarah, struktur organisasi, produk-produk, visi dan misi dan program-program BMT tersebut.

BAB IV ANALISIS

Berisi tentang teknik penentuan margin pembiayaan murabahah dan BBA, faktor-faktor yang mempengaruhi perkembangan kedua pembiayaan tersebut serta pengaruh pembiayaan murabahah dan BBA terhadap profitabilitas BMT Bina Insani Pringapus Ungaran Jawa Tengah.

BAB V PENUTUP

BAB II

LANDASAN TEORI

A. Telaah Pustaka

1.Pembiayaan

a. Definisi pembiayaan

Dalam arti sempit, pembiayaan dipakai untuk mendefinisikan pendanaan yang dilakukan oleh lembaga pembiayaan seperti bank syariah kepada nasabah. Pembiayaan secara luas berarti financing atau pembelanjaan yaitu pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun yang dikerjakan oleh orang lain.

Menurut M. Syafi’i Antonio (2001:260) menjelaskan bahwa pembiayaan merupakan salah satu tugas pokok bank yaitu pemberian fasilitas dana untuk memenuhi kebutuhan pihak-pihak yang merupakan defisit unit.

yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

b. Tujuan Pembiayaan

Tujuan pembiayaan berdasarkan prinsip syariah adalah untuk meningkatkan kesempatan kerja dan kesejahteraan ekonomi sesuai dengan nilai-nilai Islam. Pembiayaan tersebut harus dapat dinikmati oleh sebanyak-banyaknya pengusaha yang bergerak dibidang industri, pertanian, dan perdagangan untuk menunjang kesempatan kerja dan menunjang produksi dan distribusi barang-barang dan jasa-jasa dalam rangka memenuhi kebutuhan dalam negeri maupun ekspor.

c. Fungsi Pembiayaan

Keberadaan bank syariah yang menjalankan pembiayaan berdasarkan prinsip syariah bukan hanya untuk mencari keuntungan dan meramaikan bisnis perbankan di Indonesia, tetapi juga untuk menciptakan lingkungan bisnis yang aman, diantaranya:

1) Memberikan pembiayaan dengan prinsip syariah yang menerapkan sistem bagi hasil yang tidak memberatkan debitur.

2) Membantu kaum dhuafa yang tidak tersentuh oleh bank konvensional karena tidak mampu memenuhi persyaratn yang ditetapkan oleh bank konvensional

d. Prinsip Pembiayaan

Menurut Mohammad (2001:104), dalam melakukan penilaian permohonan pembiayaan bank syariah bagian marketing harus memperhatikan beberapa prinsip utama yang berkaitan dengan kondisi secara keseluruhan calon nasabah. Di dunia perbankan syariah prinsip penilaian dikenal dengan 5 C + 1 S, yaitu:

1) Character

Yaitu penilaian terhadap karakter atau kepribadian calon penerima pembiayaan dengan tujuan untuk memperkirakan kemungkinan bahwa penerima pembiayaan dapat memenuhi kewajibannya.

2) Capacity

Yaitu penilaian secara subyektif tentang kemampuan penerima pembiayaan untuk melakukan pembayaran. Kemampuan diukur dengan catatan prestasi penerima pembiayaan di masa lalu yang didukung dengan pengamatan di lapangan atas sarana usahanya seperti toko, karyawan, alat-alat, pabrik serta metode kegiatan.

3) Capital

4) Collateral

Yaitu jaminan yang dimiliki calon penerima pembiayaan. Penilaian ini bertujuan untuk lebih meyakinkan bahwa jika suatu resiko kegagalan pembayaran tercapai terjadi , maka jaminan dapat dipakai sebagai pengganti dari kewajiban.

5) Condition

Bank syariah harus melihat kondisi ekonomi yang terjadi di masyarakat secara spesifik melihat adanya keterkaitan dengan jenis usaha yang dilakukan oleh calon penerima pembiayaan. Hal tersebut karena kondisi eksternal berperan besar dalam proses berjalannya usaha calon penerima pembiayaan.

6) Syariah

Penilaian ini dilakukan untuk menegaskan bahwa usaha yang akan dibiayai benar-benar usaha yang tidak melanggar syariah sesuai dengan fatwa DSN “Pengelola tidak boleh menyalahi hukum syariah Islam dalam tindakannya yang berhubungan dengan mudharabah.”

2. Murabahah

a. Definisi Murabahah

Kata al-Murabahah diambil dari bahasa Arab dari kata ar-ribhu "

ُﺢْﺑِﺮﻟا

barang pada harga asal dengan tambahan keuntungan yang disepakati (Antonio, 2001:101).

Sedangkan menurut para ulama terdahulu adalah jual beli dengan modal ditambah keuntungan yang diketahui. Hakekatnya adalah menjual barang dengan harga (modal) nya yang diketahui kedua belah transaktor (penjual dan pembeli) dengan keuntungan yang diketahui keduanya. Pembiayaan Murabahah adalah istilah untuk (Online), (http://www.perbankan syariah.com, diakses tanggal 16 Mei 2011) :

1) Akad atau perjanjian jual beli antara bank dengan supplier untuk barang yang dipesan oleh nasabah.

2) Akad atau perjanjian antara bank dengan nasabah dengan untuk menjual barang yang telah dimiliki bank kepada nasabah.

b. Prinsip dan Ketentuan Umum Murabahah

Adapun yang menjadi prinsip dan ketentuan umum dalam pembiyaan murabahah yaitu :

1) Akad murabahah bebas riba

2) Barang yang diperjualbelikan tidak diharamkan

3) Bank membiayai sebagian atau seluruh harga pembelian barang 4) Bank membeli barang yang diperlukan nasabah atas nama bank

sendiri, dari pembelian ini harus dan bebas riba

5) Bank harus menyampaikan semua hal yang berkaitan dengan pembelian

6) Bank menjual barang kepada nasabah dengan harga jual senilai harga beli plus keuntungannya

7) Bank harus memberi tahu secara jujur harga pokok barang kepada nasabah berikut biaya yang diperlukan

8) Nasabah membayar harga barang yang disepakati pada jangka waktu tertentu

9) Untuk mencegah penyalahgunaan atau kerusakan akad, bank dapat mengadakan perjanjian khusus dengan nasabah

c. Tujuan dan Manfaat Murabahah

Sebagaimana kita ketahui, dalam skim Murabahah fungsi Bank adalah sebagai Penjual barang untuk kepentingan Nasabah, dengan cara membeli barang yang diperlukan Nasabah dan kemudian menjualnya kembali kepada Nasabah dengan harga jual yang setara dengan harga beli ditambah keuntungan Bank dan Bank harus memberitahukan secara jujur harga pokok Barang berikut biaya yang diperlukan dan menyampaikan semua hal yang berkaitan dengan pembelian Barang kepada Nasabah. Namun demikian, sebagai Penyedia Barang dalam prakteknya Bank Syariah kerap kali tidak mau dipusingkan dengan langkah-langkah pembelian Barang. Karenanya Bank Syariah menggunakan media ”akad Wakalah” dengan memberikan kuasa kepada Nasabah untuk membeli barang tersebut.

Dalam pembiyaan murabahah,terdapat manfaat yang tidak saja semata diperoleh oleh bank tetapi juga dapat dirasakan oleh nasabah seperti yang disebutkan berikut ini :

1) Bagi Bank

a) Adanya keuntungan yang muncul dari selisih harga beli, dari penjual dengan harga jual kepada nasabah

2) Bagi Nasabah

a) Membiayai kebutuhan nasabah dalam hal pengadaan barang konsumsi seperti rumah, kendaraan atau barang produktif seperti mesin produksi, pabrik dan lain-lain.

b) Dapat diterapkan pada produk pembiayaan untuk pembelian barang-barang investasi baik domestik maupun luar negeri.

d. Landasan Hukum Pembiayaan Murabahah

1) QS. Al-Baqarah : 275

ﱠﻞَﺣَاَو

ﱠﺮَﺣَو َﻊْﯿَﺒْﻟا ُﮫَﻠﻟا

َﻰﺑﱢﺮﻟا َم

”Allah telah menghalalkan jual beli dan mengharamkan riba” 2) HR. Ibnu Majah

“Dari Suhaib ArRumi r.a bahwa Rasulullah bersabda, “tiga hal yang didalamnya terdapat keberkahan: jual beli secara tangguh, muqaradhah (mudharabah), dan mencampur gandum dengan tepung untuk keperluan rumah, bukan untuk dijual.”

e. Rukun dan Syarat Murabahah

Murabahah dalam teknis perbankan adalah akad jual beli antara bank selaku penyedia bank dengan nasabah yang memesan untuk membeli barang. Adapun rukun dan syaratnya (Antonio, 2001:102) adalah sebagai berikut:

c) Barang yang diperjual-belikan d) Harga dan

e) Ijab-qabul

2) Syarat-syarat:

a) Bank Islam memberitahu biaya modal kepada nasabah.

b) Kontrak pertama harus sah.

c) Kontrak harus bebas dari riba.

d) Bank Islam harus menjelaskan setiap cacat yang terjadi sesudah pembelian dan harus membuka semua hal yang berhubungan dengan cacat.

e) Bank Islam harus membuka semua ukuran yang berlaku bagi harga pembelian, misalnya jika pembelian dilakukan secara hutang.

f) Jika syarat dalam 1, 4 atau 5 tidak dipenuhi, pembeli memiliki pilihan:

i) Melanjutkan pembelian seperti apa adanya.

ii) kembali kepada penjual dan menyatakan ketidaksetujuan.

iii) membatalkan kontrak.

pembelian) antara kedua belah pihak, mengetahui besarnya keuntungan, mengetahui jumlah keuntungan, modal hendaknya berupa komoditas yang memiliki kesamaan dan sejenis seperti benda-benda yang ditakar,ditimbang dan dihitung, system murabahah dalam harta riba hendaknya tidak menisbatkan riba tersebut terhadap harga pertama, transaksi pertama haruslah sah secara syara’.

f. Hukum Bai’ Murabahah

Hukum Bai’ Murabahah dengan pelaksanaan janji tidak mengikat ada dua :

2) Pelaksanaan janji tidak mengikat dengan adanya penentuan nilai keuntungan yang akan diberikannya, maka ini dilarang karena masuk dalam kategori al ‘Inah.

3. Bai Bitsaman Ajil (BBA)

Bai’ Bithaman Ajil atau dalam bahasa Indonesianya “jual beli dengan harga tangguh” adalah jual beli dengan harga yang lebih tinggi dari jual beli tunai. Harga yang lebih tinggi biasanya dikarenakan pembayaran beberapa kali atau dengan jangka waktu, alias tidak tunai. Para ulama berbeda pendapat dengan boleh tidaknya jual beli seperti ini. Pendapat Mazhab Syafii merupakan pendapat yang paling banyak diterima, yaitu sepanjang disepakati, maka harga dalam setiap jual beli tidak boleh berubah. Karena itu jika penjual dan pembeli sepakat untuk melakukan jual beli tangguh dengan harga lebih tinggi dari jual beli tunai, maka apabila sudah dilakukan ijab qabul, harga tidak boleh berubah sampai jatuh tempo.

Menurut Mohammad (2002: 30), Ada beberapa kaidah khusus yang berkaitan dengan BBA, antara lain:

a. Harga barang dengan transaksi BBA dapat ditentukan lebih tinggi daripada transaksi tunai. Namun, ketika harga telah disepakati, tidak dapat dirubah lagi.

b. Jangka waktu pengembalian dan jumlah cicilan ditentukan berdasarkan musyawarah dan kesepakatan kedua belah pihak. c. Manakala nasabah tidak dapat membayar tepat pada waktu yang

telah disepakati maka bank akan mencarikan jalan yang paling bijaksana. Jalan apapun yang ditempuh bank tidak akan mengenakan sanksi atau melakukan repricing dari akad yang sama.

4. Pengertian Profitabilitas

Profitabilitas merupakan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut yang dinyatakan dalam prosentase. Lebih lanjut karena pengertian profitabilitas sering dipergunakan untuk mengukur efisiensi penggunaan modal didalam perusahaan, maka rentabilitas ekonomis sering pula dimaksudkan sebagai kemampuan perusahaan dengan seluruh modal yang bekerja di dalamnya untuk menghasilkan laba (Dendawijaya, 2005:134).

Laba yang diraih dari kegiatan yang dilakukan merupakan cerminansebuah kinerja perusahaan dalam menjalankan usahanya. Menjaga tingkat profitabilitas merupakan hal yang penting bagi bank karena profitabilitas yang tinggi merupakan tujuan setiap bank. Jika dilihat dari perkembangan rasio profitabilitas menunjukkan suatu peningkatan hal tersebut menunjukkan kinerja bank yang efisien (Astohar, 2009:18).

5. Definisi BMT

Terdiri dari dua istilah, yaitu baitul dan baitul tamwil. Baitul lebih mengarah pada usaha-usaha pengumpulan dan penyaluran dana yang non profit, seperti zakat infaq, shadaqah. Sedangkan baitul tamwi lsebagai usaha pengumpulan dan penyaluran dana komersial. Usaha-usaha tersebut menjadi bagian yang tidak terpisahkan dari BMT sebagai lembaga pendukung kegiatan ekonomi masyarkat kecil dengan berlandaskan syariah.

B. Tinjauan Pustaka

Pembiayaan merupakan bentuk penyaluran dana yang diberikan oleh bank syariah kepada masyarakat. pembiayaan ini ada banyak jenisnya, diantaranya yaitu pembiayaan mudharabah, pembiayaan musyarakah, pembiayaan murabahah, pembiayaan BBA, dan lain sebagainya. Pembiayaan tersebut yang pada nantinya akan menghasilkan laba pada bank.

Profitabilitas merupakan unsur yang penting dalam perusahaan (perbankan) melalui profitabilitas perbankan dapat mengukur kemampuannya dalam menghasilkan laba melalui asset yang dimiliki atau dengan modal sendiri yang dimiliki. Melalui profitabilitas perbankan dapat menjaga kelangsungan hidup perbankan serta dapat mengembangkan kemampuan usaha kedepan. Perbaikan efisiensi kinerja yang lebih tinggi yang dalam kaitan pengembangan dari sektor keuangan mendukung efisiensi keuntungan bank. (www.republika.com, 1 juni 2011).

Penelitian terdahulu didapat dari berbagai argumentasi dan hasil penelitian yang sejenis yang disusun sebagai panduan untuk memecahkan masalah dan merumuskan hipotesis.

Menurut Budi Kurniasari (2007) dalam penelitiannya yang berjudul

“pengaruh pembiayaan Mudharabah, pembiayaan Musyarakah terhadap

pembiayaan musyarakah. Akan tetapi ada perbedaan pengaruh pendapatan pada kedua pembiayaan tersebut, yakni peningkatan laba akan terjadi ketika dana disalurkan pada pembiayaan musyarakah. Sedangkan ketika dana disalurkan pada pembiayaan mudharabah kemungkinan BMT akan mengalami kerugian.

Persamaan antara penelitian Budi Kurniasari dengan Tugas akhir ini sama-sama membahas tentang pengaruh pembiayaan yang dilakukan BMT terhadap laba perusahaan. Tetapi penelitian Budi membahas laba BMT Bina Insani yang dihubungkan dengan pembiayaan Mudharabah dan Musyarakah, sedangkan Tugas Akhir ini membahas tentang laba BMT Bina Insani yang dihubungkan dengan pembiayaan Murabahah dan Bai’ bitsaman Ajil.

Dalam Tugas Akhir yang berjudul “Pengaruh Pembiayaan Bai Bitsaman Ajil terhadap Tingkat Pendapatan BMT Al-Fattah Susukan”, Istiqomah Mufidah menjelaskan bahwa pembiayaan BBA sangat mempengaruhi peningkatan pendapatan BMT, karena banyaknya jumlah nasabah pembiayaan BBA. Menurut Istiqomah, prosentase pendapatan dan jumlah dana yang mengalami peningkatan yang cukup signifikan membuktikan bahwa pendapatan yang diperoleh dalam kondisi konstan atau seimbang berdasarkan seberapa besar penggunaan dana atau modal.

Disamping itu, Istiqomah dalam Tugas Akhirnya juga menjelaskan bahwa peningkatan pendapatan juga dipengaruhi oleh peningkatan jumlah nasabah.

Dalam Tugas Akhirnya Istiqomah tersebut, dia hanya membahas pengaruh pembiayaan BBA terhadap peningkatan pendapatan BMT Al-fattah Susukan saja tanpa membandingkan pengaruh pembiayaan yang lain. Sedangkan Tugas Akhir ini membandingkan pengaruh pembiayaan BBA dan Murabahah terhadap profitabilitas BMT Bina Insani pringapus.

Dalam Tugas Akhir yang berjudul “Tinjauan Pembiayaan Mudharabah dalam kaitannya Dengan Pendapatan Pada BMT Insan

Sejahtera Demak”, Agus Sugiarto menjelaskan bahwa relavansi pembiayaan Mudharabah terhadap pendapatan adalah apabila penerapan dan pelaksanaan pembiayaan mudharabah pada BMT Insan Sejahtera Demak sudah sesuai dengan syariah dan dapat dimaksimalkan maka pendapatan pada BMT Insan sejahtera Demak dapat meningkat.

Tugas akhirnya Agus Sugiarto ini sama-sama membahas tentang pengaruh pembiayaan terhadap pendapatan, akan tetapi dalam Tugas Akhir Agus lebih fokus pada pembiayaan mudharabah dalam hubungannya dengan pendapatan pada BMT Insan Sejahtera Demak, sedangkan Tugas Akhir ini fokus pada pengaruh pembiayaan murabahah dan BBA terhadap profitabilitas BMT Bina Insani Pringapus.

Dari beberapa penelitian diatas dapat disimpulkan bahwa pembiayaan yang dilakukan BMT sangat berpengaruh terhadap profitabilitas BMT. Tetapi pada penelitian-penelitian diatas hanya membahas dari satu segi pembiayaan saja, tanpa menggunakan komparasi sebagai bahan pembanding. Jadi masih sulit untuk mengetahui sebenarnya pembiayaan yang mana yang lebih menguntungkan. Sedangkan Tugas Akhir ini lebih detil membahas tentang pembiayaan Murabahah dan BBA serta peengaruhnya terhadap profitabilitas BMT Bina Insani Pringapus. Sehingga akan lebih mudah terlihat bahwa salah satu dari pembiayaan tersebut lebih menguntungkan. Jadi diharapkan akan membantu BMT dalam mengambil keputusan pembiayaan.

BAB III

LAPORAN OBYEK

A. Gambaran umum

1. Sejarah Berdirinya BMT Bina Insani Pringapus

BMT Bina Insani Pringapus merupakan sebuah lembaga keuangan syari'ah berbentuk koperasi yang dirintis sejak Juli 1998 sebagai pengaruh dari krisis ekonomi yang melanda Indonesia. Masalah usaha ekonomi pengusaha kecil di wilayah Pringapus adalah keterbatasan dana dan kemampuan manajerial yang kurang. Hal ini sebenarnya dapat diatasi dengan menjamurnya lembaga keuangan yang sudah merambah di Pringapus yaitu adanya BRI unit desa, BKK dengan unit kelilingnya maupun lembaga keuangan yang lain, namun kenyataannya fasilitas yang diberikan kurang bisa menembus dan menyentuh golongan pengusaha kecil ke bawah. Hal tersebut disebabkan sistem dan mekanisme operasional perbankkan harus melalui persyaratan administrasi yang rumit atau sulit dipenuhi oleh pengusaha kecil bawah sehingga kalaupun ada yang mendapatkan kucuran dana tidak disertai dengan bimbingan dan pengawasan bisa berakibat usaha yang dilakukan tidak berhasil tetapi sebaliknya.

Berangkat dari pemikiran di atas, sekelompok masyarakat yang mencoba peduli membentuk sebuh kelompok swadaya masyarakat dalam bentuk Koperasi yang menampung dan merangkul semua kelompok dan golongan yang ada di Pringapus dengan nama Koperasi Bina Insani yang diharapkan dengan usaha ini pengusaha kecil yang tidak mampu berhubungan dengan dunia bank dan lembaga keuangan lain merasa terpanggil untuk berkoneksi dengan Bina Insani untuk memajukan kualitas kehidupannya.

Seiring dengan permasalahan dan krisis ekonomi yang memberikan dampak yang buruk bagi kondisi tenaga kerja sehingga meningkatnya jumlah pengangguran, Depnaker Kab. Semarang membuka proyek Penanggulangan Pengangguran Pekerja Terampil (Proyek P3T), sehingga dirintislah sebuah lembaga keuangan syariah BMT Bina Insani dengan memanfaatkan program pemerintah tersebut. Kemudian pada tanggal 15 Maret 1999 keluarlah badan hukum koperasi yang menjadi tanggal resmi berdirinya koperasi dengan nomor : 055/BH/KDK.II.I/III/1999.

a. Keanggotaan

para penyimpan sebagai calon anggota, selama belum memenuhi kewajiban sebagai anggota koperasi.

Dengan demikian secara legal para calon anggota sudah berhak menyimpan dananya dan berhak pula mendapatkan fasilitas pembiayaan. Pengguna jasa kopersi baik sebagai penyimpan maupun peminjam yang belum membayar simpanan pokok dan simpanan wajib inilah yang dikatakan sebagai calon anggota.

Untuk bisa menjadi anggota koperasi BMT Bina Insani, maka calon anggota harus memenuhi kewajiban-kewajiban sebagai berikut:

1) Membayar Simpanan Pokok, yaitu sejumlah uang yang wajib dibayarkan oleh anggota kepada koperasi pada saat masuk menjadi anggota. Jumlah simpanan pokok sudah ditetapkan oleh koperasi dan tidak dapat diambil selama masih menjadi anngota koperasi.

2) Membayar Simpanan Wajib, yaitu jumlah simpanan tertentu yang harus dibayarkan anggota kepada operasi dalam waktu dan kesempatan tertentu, yaitu tiap bulan dengan jumlah simpanan yang sama dan tidak dapat diambil selama masih menjadi anngota koperasi.

3) Simpanan sukarela oleh anggota yang jumlahnya bersifat bebas dan dapat diambil sewaktu-waktu.

1) Memegang kekuasaan tertinggi dalam Rapat Anggota.

2) Memperoleh SHU (Sisa Hasil Usaha), yaitu pembagian keuntungan koperasi yang dihitung dari andil anggota terhadap koperasi meliputi jumlah simpanan dalam modal penyertaan. 3) Memberikan/mengajukan pertanyaan, usul, kritikan, menolak

maupun menerima laporan pertanggungjawaban dalam rapat anggota yang diadakan koperasi.

4) Mempunyai satu suara dalam pengambilan keputusan.

5) Menetapkan, mengangkat, dan memberhentikan pengurus dan pengawas koperasi.

b. Aspek Hukum

Nama Koperasi : BMT Bina Insani

Kantor Pusat : Jln. Raya Pringapus-Jatirunggo No.20 Pringapus

Kantor Kas : Jln Raya Ngempon-Karangjati, Ngempon Kec. Bergas telp/fax. (0298) 522139 Badan Hukum : 055/BH/KDK/11.1.IV/1999 15 Maret 1999 Ijin Operasional : 02/SISPK/KD/KD.UMK/XII/09

SIUP : 503/003/PB/II/2005

HO : 503/02/2005

NPWP : 02.253.299.8.505.00

TDP : 111726500226

Sertifikasi : 2 orang

c. Struktur Lembaga Koperasi BMT Bina Insani, per Januari 2011

Pelindung : Bapak Camat Pringapus Penasehat : KH. Nur hasan Ibrahim

H. Mardi Hadi Utomo H. Budi Utomo

Pengurus

Ketua : H. Syaeri Idris, BA

Sekretaris : bayu Sapta Adi Nugroho, SE Bendahara : Sumeri

Badan Pengawas

Ketua : H. Mahmudi Anggota : Rohmijati

Dahwan Soleh, BA Badan Pengelola

Manajer : Drs. Nur Budiarso Kabag Operasional

Pringapus : Khoeruddin Bergas : heri natoil, S.Ag

Pembukuan : Rhike Candia Puska, Amd Kasir

Bergas : Novita Handayani Pembiayaan

Pringapus : Khoeruddin Bergas : Heri Natoil, S.Ag Pemasaran

Pringapus : Riyan Adi Pradana Mundirin

Bergas : Suwaspodo Nur Annas Penjaga

Pringapus : Mu’arifin Bergas : Suwaspodo

2. Vii dan misi BMT Bina Insani

a. Visi

Menjadi mitra kerja yang handal dalam permodalan usaha anggota dan masyarakat melalui sistem syari'ah islam.

b. Misi

1) Menyelenggarakan pelayanan prima kepada anggota sesuai jati diri koperasi.

2) Menjalankan kegiatan usaha jasa keuangan syari'ah dengan efektif, efisien, dan transparan.

5) Melakukan sosialisasi kegiatan ekonomi islam.

3. Produk-produk BMT Bina Insani a. Produk pendanaan SIRELA

SIRELA (Simpanan Sukarela Lancar) adalah bentuk simpanan dari anggota atau calon anggota dimana penyimpan dapat menitipkan dan mengambil simpanannya sewaktu-waktu sesuai ketentuan. Sebagai balas jasa pihak BMT akan memberikan bagi hasil kepada penyimpan setiap bulan sesuai dengan jumlah saldonya.

1) Ketentuan

a)Saldo awal pembukaan rekening sejumlah minimal Rp 20.000,00

b)Saldo kas yang harus dipelihara minimal Rp 10.000,00 c)Biaya penutupan rekening sebesar Rp 10.000,00 dikenakan

pada pihak penabung

d)Nisbah Bagi Hasil tabungan langsung ditambahkan pada rekening penabung tiap bulannya dengan ketentuan Bagi Hasil 65 : 45 , yaitu 65% untuk BMT Bina Insani dan 45% untuk penabung

e)Apabila buku tabungan hilang/rusak/cacat agar segera memberitahukan BMT Bina Insani

g)Penarikan tunai lewat teller harus menyertakan identitas diri

h)Penarikan tunai dengan surat kuasa hanya dapat diakukan dikantor BMT Bina Insani dengan menunjukkan identitas diri

i) Penyalahgunaan buku tabungan oleh pihak ketiga yang bukan kesalahan BMT Bina Insani menjadi resiko dan tanggung jawab penabung sepenuhnya.

j) Apabila saldo tabungan sebesar biaya penutupan dan pemeliharaan rekening secara otomatis tabungan diitutup oleh system.

2) Syarat Pembukaan Rekening

a) Mengisi Formulir Aplikasi Permohonan Pembukaan Rekening

b) Menyertakan fotokopi KTP/Tanda Pengenal lainnya.

b. Produk Pendanaan SISUKA

SISUKA (Simpanan Sukarela Berjangka) adalah bentuk simpanan berjangka (semacam deposito) dimana penyimpan menitipkan uangnya dan hanya bisa diambil pada saat jatuh tempo.

1) Ketentuan

b) Jangka waktu penyimpanan 1 bulan, 3 bulan, 6 bulan, 12 bulan.

2) Nisbah/Bagi Hasil

a)Jangka waktu 12 bulan : 50:50, 50% untuk BMT Bina Insani, 50% untuk penabung

b)Jangka waktu 6 bulan : 55:45, 55% untuk BMT Bina Insani, 45% untuk penabung

c)Jangka waktu 1 dan 3 bulan : 65:35, 65% untuk BMT Bina Insani, 35% untuk penabung

d)Mempunyai simpanan Sirela. Nisbah akan ditambahkan langsung ke rekening penabung.

e)Pengambilan simpanan berjangka hanya bisa diakukan pada tanggal jatuh tempo, di kantor pelayanan BMT Bina Insani sebelum pukul 12.00 WIB.

f) Apabila pada tanggal jatuh tempo, penabung tidak mengambil simpanan, maka simpanan akan secara otomatis diperpanjang sesuai dengan jatuh tempo pada akad sebelumnya.

g)Apabila tabungan diambil tidak pada waktu jatuh tempo, maka dikenakan pinalti 2.5% dari jumlah tabungan. Pinalti merupakan biaya yang ditanggung penabung sebagai kompensasi pelanggaran akad.

a)Mengisi Formulir Aplikasi Permohonan Pembukaan Rekening

b)Menyertakan fotokopi KTP/Tanda Pengenal lainnya.

c. Produk Pendanaan SISUQUR

SISUQUR adalah bentuk simpanan untuk persiapan qurban. 1) Ketentuan

a)Saldo awal pembukaan rekening sejumlah minimal Rp 20.000,00

b)Saldo kas yang harus dipelihara minimal Rp 10.000,00 c)Pengambilan simpanan hanya dapat dilakukan menjelang

Hari Raya Idul Adha. 2) Syarat Pembukaan Rekening

a)Mengisi Formulir Aplikasi Permohonan Pembukaan Rekening

b)Menyertakan fotokopi KTP/Tanda Pengenal lainnya.

d. Produk Pendanaan SIAMAN

SIAMAN merupakan akronim dari Simpanan Amanah. SIAMAN adalah simpanan yang bersumber dari zakat, infak, sodaqoh, wakaf, dan hadiah yang diserahkan kepada BMT untuk dikelola agar memberi manfaat yang optimal kepada yang berhak menerima.

a)Mengisi Formulir Aplikasi Permohonan Pembukaan Rekening

b)Menyertakan fotokopi KTP/Tanda Pengenal lainnya.

e. Produk Pembiayaan MUDHARABAH

Mudharabah adalah pembiayaan modal kerja yang diberikan oleh BMT kepada anggotanya, dimana pengelolaan usaha sepenuhnya diserahkan kepada anggota sebagai nasabah debitur. Hasil keuntungan akan dibagi bersama sesuai dengan kesepakatan.

f. Produk Pembiayaan MUSYARAKAH

Musyarakah adalah pembiayaan yang berupa sebagian modal yang diberikan kepada anggota dari modal usaha secara keseluruhan. Pembagian keuntungan yang proporsional dilakukan sesuai dengan perjanjian kedua belah pihak.

g. Produk Pembiayaan BA'I BITHAMAN AJIL

Ba’i Bithaman Ajil adalah pembiayaan yang diberikan kepada anggota untuk pembelian barang. Keuntungan diperoleh dari harga yang dinaikkan(mark up).

h. Produk Pembiayaan MURABAHAH

Murabahah adalah pembiayaan kepada peminjam yang

i. Produk Pembiayaan QURDHUL HASAN

Qurdhul Hasan adalah pembiayaan yang diberikan anggota yang memenuhi persyaratan. Anggota cukup mengembalikan pinjamannya tanpa imbalan.

4. Syarat dan Ketentuan Pengajuan Pembiayaan

Syarat mengajukan pembiayaan pada BMT Bina Insani adalah sebagai berikut :

a. Penduduk Kecamatan Pringapus (Ditunjukkan dengan Identitas yang masih berlaku, KTP/SIM)

b. Menjadi Anggota, Simpanan Pokok minimal Rp 10.000,00

c. Mengisi formulir Aplikasi Permohonan Pembiayaan

d. Fotkopi identitas (KTP/SIM) Suami/Istri

e. Fotokopi Kartu Keluarga

f. Agunan BPKB Kendaraan diatas tahun 2000

g. Surat kuasa jika agunan milik orang lain

h. Slip Gaji (bila ada)

i. Bersedia disurvey

j. Berkas yang tidak lengkap tidak akan diproses

k. Semua berkas dimasukkan kedalam stopmap

l. BMT berhak menolak tanpa harus Menyebutkan alasannya

5. Program BMT Bina Insani

dalam upaya menjalankan visi dan misi BMT dalam membangun ekonomi umat.

a. Program Talangan Haji

Simpanan arafah merupakan program kerjasama antara BMT Bina Insani dengan Bank Syariah Mandiri untuk mewujudkan keinginan nasabah yang ingin naik haji, tetapi belum cukup biaya.

1) Ketentuan

a)Pada awal pembukaan rekening, penabung membayarkan sejumlah uang sesuai ketentuan (Tabungan mabrur, ujroh, dan biaya pendaftaran haji)

b)Pada jangka waktu yang telah ditetapkan, dana talangan tersebut harus dikembalikan kepada pihak BMT Bina Insani. Apabila dalam jangka waktu tersebut penabung tidak bisa memenuhi kewajibannya, maka ujroh yang telah dibayarkan tidak dapat ditarik kembali.

c)Talangan boleh dicicil maupun dibayar sekali lunas selama masih dalam jangka waktu yang ditetapkan.

d)Simpanan ini tidak dapat dialihtangankan.

2) Persyaratan

a) Fotokpi KTP Suami Istri b) Fotokopi Kartu Keluarga c) Fotokopi Surat Nikah

b. Program Ibadah Umroh

Program ini merupakan bentuk kerjasama antara BMT Bina Insani dengan PT. Permodalan BMT Ventura, produk ini diperuntukkan bagi masyarakat yang ingin beribadah umroh.

1) Manfaat dan Keunggulan Program Umroh PBMT Travel

a) Program umroh diselenggarakan oleh PBMT Travel, sebuah lembaga bentukan jaringan BMT yang terpercaya dan selema ini keberadaannya telah dirasakan manfaatnya bagi masyarakat.

b) Penyelenggaraan Program Umroh lebih terpercaya dan profesional.

d) Jamaah akan didampingi oleh pendamping dan muthawwif yang kompeten dan memeilki ilmu agama yang baik sehingga bisa melakukan bimbingan secara optimal.

e) Jamaah berkesempatan bertemu, bertaaruf dan berislaturahim dengan saudara sesama muslim dari kota atau daerah lain karena Program ini akan disosialisasikan oleh Jarinagn BMT se-Indonesia. f) Biaya pelaksanaan umroh yang terjangkau oleh oleh

jamaah.

g) Jamaah berkesempatan memberikan bantuan sosial atau beramal sesuai dengan teme-tema yang ditentukan oleh PBMT Travel.

2) Persyaratan-persyaratan

a) Mengisi formulir pendaftaran.

b) Membayar uang muka minimal 50% dari baiaya Program.

c) Menyerahkan semua berkas 1 bulan sebelum keberangkatan.

d) Paspor asli yang masih berlaku minimal 6 bulan dan masih ada halaman kosong

f) Pasfoto berwarna dengan dasar putih, close up 80% 3x4 = 3 lembar, 4x6 = 4 lembar(wanita berjilbab)

g) Fotokopi KTP(KTP asli bagi perempuan diatas 35 tahun).

h) Surat Nikah Asli(Bagi suami istri).

i) Kartu keluarga(KK) asli(suami/istri), akte kelahiran asli(anak), Ijazah Terakhir.

j) Buku sertifikat vaksin Meningitis dari Depkes. k) Biaya terhitung dari Jakarta.

BAB IV

ANALISIS

A. Tekhnik Penentuan Margin Pembiayaan Murabahah Dan BBA

Dalam menentukan margin keuntungan pada pembiayaan murabahah dan BBA antara nasabah dan BMT saling sepakat. Dalam hal ini pembayaran pembiayaan murabahah menggunakan sistem jatuh tempo, sedangkan pembayaran pembiayaan BBA dengan menggunakan sistem angsuran sesuai keinginan nasabah yang akan mengangsur dan disampaikan pada awal perjanjian serta adanya kesepakatan mengenai margin atau tambahan keuntungan yang dipungut oleh BMT.

Tekhnik penentuan margin keuntungan pada pembiayaan murabahah dan BBA di BMT Bina Insani dengan memperhatikan beberapa hal yang menjadi tolok ukur penentuan margin tersebut, antara lain sebagai berikut:

1. Karakter nasabah

penerima pembiayaan dapat memenuhi kewajibannya yaitu membayar angsuran atau tidak.

2. Obyek pembiayaan

Obyek pembiayaan menjadi penentu besar kecilnya margin atau mark up, karena menyangkut dengan jenis barang yang akan dibeli oleh calon nasabah. Harga dari jenis barang yang satu dengan jenis barang yang lain tentu berbeda. Semakin tinggi harga barang yang akan dibeli oleh calon nasabah, maka akan semakin tinggi pula margin yang akan dipungut oleh pihak BMT. Jenis barang yang biasa diperjualbelikan melalui akad murabahah dan BBA oleh BMT biasanya berupa jual beli sepeda motor, jual beli mobil, jual beli ataupun pembangunan rumah, jual beli kebutuhan barang dagangan, dan lain sebagainya.

3. Lama waktu pembiayaan

4. Nilai agunan

Agunan merupakan barang yang digunakan sebagai jaminan atas pembiayaan yang dilakukan oleh nasabah. Pengambilan agunan ini pada dasarnya diperbolehkan oleh syariah. Di dalam fatwa DSN No. 04/DSN-MUI/IV/2000, juga telah dijelaskan bahwa jaminan dalam murabahah itu diperbolehkan, agar nasabah serius dengan pesanannya atau dalam hal ini dengan pembiayaannnya.

Nilai agunan akan menentukan berapa besar margin yang akan diambil oleh BMT. Hal ini didapatkan dari teori tentang salah satu aspek pembiayaan yaitu barang jaminan (collateral). Penilaian ini bertujuan untuk lebih meyakinkan bahwa jika suatu resiko kegagalan pembayaran tercapai terjadi , maka jaminan dapat dipakai sebagai pengganti dari kewajiban. BMT dalam merealisasikan pembiayaan berdasarkan taksiran agunan maksimal 70% dari nilai agunan. Proses taksasi jaminan di BMT Bina Insani dilakukan oleh Kepala Bagian Pembiayaan sesuai data yuridis jaminan berdasarkan harga yang berlaku saat itu dan didukung informasi yang dihimpun dari Rekomendator pengajuan (bila lewat Rekomendator) .

keuntungan pada lembaga-lembaga keuangan baik BMT maupun lembaga keuangan yang lain, dapat dirumuskan sebagai berikut:

Total Margin = modal x persentase keuntungan x jangka waktu

Contoh kasus:

Tuan ahmad mengajukan pembiayaan kepada BMT Bina Insani sebesar Rp. 12.000.000,- untuk pembelian satu unit sepeda motor Honda Beat yang akan digunakan sebagai kendaraan pribadi. Jangka waktu pembiayaan satu tahun.

Angsuran pokok = Rp. 12.000.000 = Rp. 1.000.000,-

Total Margin = Rp. 12.000.000 x 1,1% x jangka waktu = Rp. 1.584.000,- margin perbulan = Rp. 12.000.000,- x 1,1% = Rp. 132.000,-

Total angsuran = Rp. 1.000.000,- + Rp. 132.000,- = Rp. 1.132.000,- Keterangan :

1,1% = persentase margin untuk jangka waktu pembiayaan satu tahun.

B. Faktor yang mempengaruhi perkembangan pembiayaan murabahah dan BBA

1. Kebutuhan nasabah akan barang-barang

Faktor yang paling menentukan suatu lembaga keuangan dapat berkembang atau tidak adalah banyaknya nasabah yang percaya dan menggunakan jasa lembaga tersebut. Maka dari itu nasabah menjadi obyek yang paling penting dalam perkembangan sebuah lembaga keuangan.

Dalam hal pembiayaan baik murabahah maupun BBA, faktor kebutuhan terhadap barang-barang menjadi faktor yang penting. Karena murabahah dan BBA merupakan produk akad jual beli, sehingga jika kebutuhan masyarakat akan barang meningkat, maka kemungkinan besar pembiayaan murabahah dan BBA juga akan meningkat.

2. Margin ringan

Margin merupakan keuntungan yang diambil BMT dari pembiayaan murabahah dan pembiayaan BBA. Margin pada BMT lebih ringan daripada margin yang diambil pada lembaga keuangan konvensional. Oleh karena itu faktor ini menjadi salah penyebab berkembangnya pembiayaan murabahah dan BBA tersebut.

3. Syarat mudah

faktor yang berpengaruh terhadap perkembangan pembiayaan murabahah dan BBA ini. Syarat pengajuan pembiayaan di BMT Bina Insani sebagai berikut:

m. Penduduk Kecamatan Pringapus (Ditunjukkan dengan Identitas yang masih berlaku, KTP/SIM)

n. Menjadi Anggota, Simpanan Pokok minimal Rp 10.000,00

o. Mengisi formulir Aplikasi Permohonan Pembiayaan

p. Fotkopi identitas (KTP/SIM) Suami/Istri

q. Fotokopi Kartu Keluarga

r. Agunan BPKB Kendaraan diatas tahun 2000

s. Surat kuasa jika agunan milik orang lain

t. Slip Gaji (bila ada)

u. Bersedia disurvey

v. Semua berkas dimasukkan kedalam stopmap

4. Proses cepat

Bina Insani. Oleh karena itu, Proses tersebut menjadi salah satu faktor yang mendorong perkembangan pembiayaan murabahah dan BBA di BMT Bina Insani.

C. Pengaruh Pembiayaan Murabahah Dan Pembiayaan BBA Terhadap Profitabilitas BMT Bina Insani Pringapus Ungaran

Pembiayaan merupakan hal yang paling banyak memberikan sumbangan pendapatan bagi lembaga-lembaga keuangan, baik syariah maupun konvensional. pembiayaan tersebut yang akan mempengaruhi pendapatan bagi BMT, Tetapi sebelum BMT memutuskan mengenai persetujuan pembiayaan, BMT perlu melakukan hal-hal sebagai berikut: 1. Melakukan analisa untuk memperoleh keyakinan bahwa pembiayaan

yang diberikan kepada Anggota pada saatnya akan dapat dikembalikan 2. Aspek yang dinilai meliputi pendekatan pada analisa terhadap

Kemauan dan Kemampuan Bayar

3. Analisa Kemauan Bayar merupakan Analisa Kualitatif, dan mencakup analisa atas karakter/ watak dan komitmen Anggota

Contoh analisa :

a) Mengutamakan pada kelayakan usaha dan kemampuan membayar b) Melakukan penilaian terhadap hal-hal sebagai berikut :

b. Sisa Pembiayaan (jika ada) dari fihak lain c. Beban rutin diluar kegiatatan usaha

c) Pendekatan yang dilakukan dalam analisa kuantitatif, yakni menentukan kemampuan bayar dan perhitungan kebutuhan modal kerja dengan pendekatan pendapatan bersih. Hal-hal yang perlu dilakukan dalam analisa kuantitatif adalah:

a. Lakukan analisa Perhitungan Laba-Rugi sebelum memperoleh pembiayaan (sebelumnya) dengan cara wawancara dan Tanya jawab kepada Anggota, peroleh berapa pendapatan (Laba) bersih. b. Hitung pula kemungkinan adanya pendapatan lain diluar kegiatan

atau hasil usahanya dan Kemungkinan adanya pengeluaran lain diluar kegiatan usahanya.

c. Hitung pendapatan bersih.

d. Tentukan dan hitung Ratio Angsuran, yakni perbandingan Besarnya Angsuran dengan Jumlah Pendapatan Bersih

e. Besarnya angsuran maksimal antara jumlah 40% s/d 50% dari Jumlah Pendapatan Bersih

f. Besarnya Pembiayaan yang dapat diberikan adalah Rasio Angsuran x Jumlah Pendapatan Bersih x Jangka Waktu Pembiayaan

Perhitungan Laba Usaha (dalam 1 bulan)

· Penjualan Usaha = Rp. 1.000.000,00

· Harga pokok Jual = Rp. 600.000,00

· Biaya Usaha = Rp. 100.000,00

· Laba Usaha = Rp. 300.000,00 Perhitungan Kemampuan Bayar

· Laba Usaha = Rp. 300.000,00

· Pendapatan dari Istri = Rp. 100.000,00

· Pendapatan lainnya = Rp. 50.000,00

· Jumlah pendapatan = Rp. 450.000,00 Biaya dan Pengeluaran diluar Usaha

· Kebutuhan Rmh Tangga= Rp. 200.000,00

· Biaya Pendidikan = Rp. 50.000,00

· Biaya lainnya = Rp. 50.000,00

· Jumlah Pengeluaran = Rp. 300.000,00 Jumlah Pendapatan Bersih

· Jumlah Pendapatan = Rp. 450.000,00

· Jumlah Pengeluaran = Rp. 300.000,00

· Pendapatan Bersih = Rp. 150.000,00 Rasio Angsuran, misalkan 40%

Jumlah Pembiayan Yang Dapat Diberikan

· Rasio Angsuran = 40%

· Jangka Waktu = 4 Bulan

· Jumlah Pembiayaan = Rp. 240.000,00 jumlah pembiayaan yang dapat direalisasikan

· agunan = BPKB Mega Pro th 2009

· rasio agunan = 70%

· jumlah pembiayaan = Rp. 240.000,00

· pembiayaan direalisasikan = Rp. 9.340.000,00

· jadi jumlah pembiayaan yang dapat direalisasikan sekitar Rp. 9.000.000,00 – 10.000.000,00.

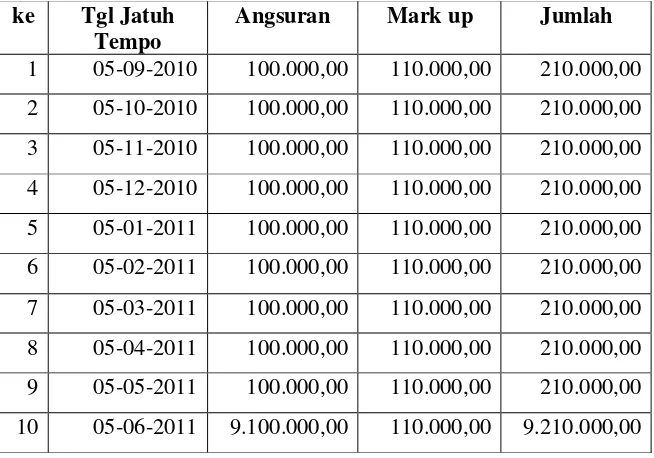

Untuk mengetahui bagaimana pengaruh pembiayaan murabahah terhadap profitabilitas BMT Bina Insani, dapat kita lihat melalui contoh tabel penghitungan angsuran pembiayaan murabahah dan BBA sebagai berikut :

Tabel 4.1 Angsuran Pembiayaan Murabahah ke Tgl Jatuh

Tempo

Angsuran Mark up Jumlah

Total 10.000.000,00 1.100.000,00 11.100.000,00

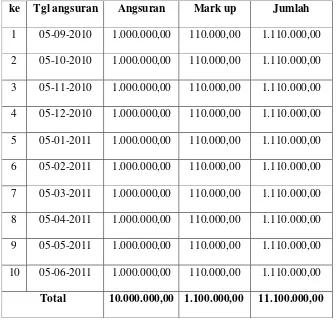

Sedangkan jika pembiayaan tersebut dihitung dengan akad BBA, maka hasilnya adalah sebagai berikut:

Tabel 4.2 Angsuran pembiayaan BBA

ke Tgl angsuran Angsuran Mark up Jumlah

1 05-09-2010 1.000.000,00 110.000,00 1.110.000,00 2 05-10-2010 1.000.000,00 110.000,00 1.110.000,00 3 05-11-2010 1.000.000,00 110.000,00 1.110.000,00 4 05-12-2010 1.000.000,00 110.000,00 1.110.000,00 5 05-01-2011 1.000.000,00 110.000,00 1.110.000,00 6 05-02-2011 1.000.000,00 110.000,00 1.110.000,00 7 05-03-2011 1.000.000,00 110.000,00 1.110.000,00 8 05-04-2011 1.000.000,00 110.000,00 1.110.000,00 9 05-05-2011 1.000.000,00 110.000,00 1.110.000,00 10 05-06-2011 1.000.000,00 110.000,00 1.110.000,00

Total 10.000.000,00 1.100.000,00 11.100.000,00

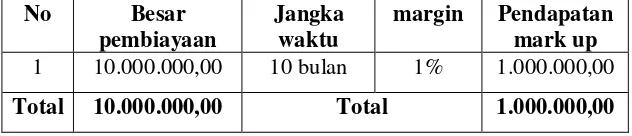

Dapat kita lihat bahwa jika banyaknya jumlah nasanah pembiayaan murabahah dan BBA ada 400 orang, maka pendapatan pembiayaan murabahah dan BBA pada angsuran bulan januari 2011 dapat kita hitung sebagai berikut:

Rp. 1.000.000,00 x 100 = Rp. 100.000.000,00. Sedangkan pada pembiayaan murabahah pokok angsuran untuk bulan januari 2011 baru masuk 100.000 x 100 = Rp. 10.000.000,00. Padahal jika dana tersebut diputar lagi akan menghasilkan keuntungan lagi bagi BMT. Dapat kita bandingkan akan lebih menguntungkan mana antara kedua pembiayaan tersebut.

BBA : murabahah

100.000.000,00 : 10.000.000,00

10 : 1

Jika dana tersebut diputar kembali dalam bentuk pembiayaan, misalkan setiap nasabah mengajukan pembiayaan rata-rata Rp. 10.000.000,00, jika menggunakan akad murabahah BMT hanya mampu membiayai 1 orang sedangkan jika menggunakan akad BBA, BMT mampu membiayai sekitar 10 orang. Hal ini tentu juga akan mempengaruhi pada tingkat profitabilitas BMT.

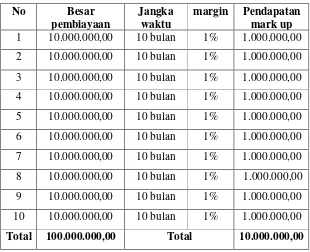

Tabel 4.4 Pendapatan pembiayaan BBA bulan januari 2011

Total 100.000.000,00 Total 10.000.000,00

Dari contoh diatas dapat kita lihat bahwa pada bulan januari 2011 pembiayaan murabahah hanya mampu menghasilkan pendapatan mark up sebesar Rp. 1.000.000,00. Sedangkan pada pembiayaan BBA BMT dapat menghasilkan pendapatan mark up

Dapat kita lihat juga dari tabel 3.3 dan 3.4 pendapatan pembiayaan BMT Bina Insani pada bulan juni dan juli 2011. Pada bulan juni 2011 jumlah nasabah murabahah ada 4 orang dengan jumlah dana yang digunakan yaitu Rp. 15.000.000,- dan dapat menghasilkan keuntungan Rp. 2.400.000,00. Jadi pembiayaan murabahah dapat menghasilkan 12,67 %, diambil dari perhitungan: bagi hasil juni 2011 x 100%

total bagi hasil juni 2011

2.400.000,00 x 100% = 12,67% 18.945.400,00

Sedangkan untuk pembiayaan BBA ada 91 nasabah dengan dana yang digunakan Rp. 40.426.808,- dan dapat menghasilkan Rp. 10.696.000,00. Jadi pembiayaan BBA dapat menghasilkan 56,46 %. diambil dari perhitungan sebagai berikut:

10.696.000,00 x 100% = 56,46 % 18.945.400,00

BAB V

PENUTUP

A. Kesimpulan

Berdasarkan hasil penelitian serta hasil analisis yang telah dilakukan pada bab sebelumnya, maka dapat ditarik kesimpulan sebagai berikut :

1. Tekhnik penentuan margin pada pembiayaan murabahah dan BBA di BMT Bina Insani Pringapus Ungaran dilakukan dengan memperhatikan beberapa aspek sebagai berikut:

a. Karakter nasabah

b. Lama waktu pembiayaan / jangka waktu angsuran c. Obyek pembiayaan / jenis barang yang dibeli d. Nilai barang agunan

2. Faktor-faktor yang berpengaruh pada pekembangan pembiayaan murabahah dan BBA berdasarkan analisis yang telah dilakukan ada beberapa faktor yang berperan dalam perkembangan kedua pembiayaan tersebut, diantaranya adalah sebagai berikut:

a. Kebutuhan nasabah akan barang-barang

c. Syarat yang harus dipenuhi lebih mudah d. Proses cepat

3. Setelah dilakukan penelitian tentang pengaruh pembiayaan murabahah dan BBA terhadap profitabilitas BMT Bina Insani Pringapus, maka dapat disimpulkan bahwa pembiayaan BBA lebih menguntungkan daripada pembiayaan murabahah baik bagi BMT maupun bagi nasabah pembiayaan itu sendiri. Hal ini dapat kita buktikan melalui penjelasan berikut:

- Pembiayaan BBA :

a) Angsuran dilakukan rutin setiap bulan

b) Angsuran yang dibayarkan merupakan pokok pembiayaan dan mark up, sehingga pokok pembiayaan yang masuk tersebut dapat diputar kembali untuk pembiayaan berikutnya dan akan menghasilkan pendapatan bagi BMT.

- Pembiayaan Murabahah

a) Pembayaran Angsuran bulan pertama dan seterusnya hanya berisi mark up saja.

berakhir. Hal ini tentu akan berpengaruh pada pendapatan BMT. Dana yang seharusnya sudah menghasilkan laba, tetapi karena masih di tangan nasabah pembiayaan murabahah tersebut, akhirnya tidak menghasilkan keuntungan bagi BMT. Keuntungan bagi nasabah Pada pembiayaan BBA, nasabah merasa lebih ringan dalam pembayaran karena dicicil tiap bulan, sedangkan pada pembiayaan Murabahah nasabah akan merasa lebih berat karena pembayaran pokok pembiayaan dibayarkan satu kali pada saat jatuh tempo, maka akan lebih memberatkan nasabah.

Jadi dapat disimpulkan bahwa antara pembiayaan murabahah dan pembiayaan BBA, pengaruhnya terhadap profitabilitas akan lebih besar dan lebih menguntungkan pembiayaan BBA. B. Saran

Setelah mengamati, meneliti dan menganalisis seluruh rangkaian kegiatan di BMT Bina Insani Pringapus Ungaran, penyusun melihat ada beberapa hal yang perlu diperbaiki, diantaranya sebagai berikut:

dalam hal ini BMT mewakilkan nasabah untuk membeli sendiri barang yang dibutuhkan. Oleh karena itu, seharusnya dalam menjalankan pembiayaan tersebut disesuaikan dengan akad, tidak menggunakan akad wakalah lagi, tetapi murni dengan akad murabahah ataupun BBA. 2. Dapat kita lihat dalam bab sebelumnya, bahwa antara pembiayaan murabahah dengan pembiayaan BBA, lebih menguntungkan pembiayaan BBA. Oleh karena itu, hendaknya BMT lebih banyak merealisasikan pembiayaan BBA daripada akad murabahah agar pendapatan yang akan diterima juga meningkat.

3. Peningkatan kualitas SDM sehingga sangat penyuluhan dan pembinaan kepada karyawan lama. Dan diperlukan training / pelatihan dan pembinaan khususnya bagi karyawan baru.

4. Sangat diperlukan adanya kemampuan bagian pembiayaan untuk lebih selektif dalam menialai debitur antara lain bagian survey dan bagian realisasi pembiayaan.

DAFTAR PUSTAKA

Ali, Attabik. 2003. Kamus Inggris Indonesia Arab. Yogyakarta: Multi Karya Grafika.

Antonio, Mohamad Syafi’i. 2001. Bank Syariah dari Teori ke Praktik. Jakarta: Gema Insani.

Astohar. 2009. Tesis (“Analisis Faktor – Faktor Yang Mempengaruhi Profitabilitas Perbankan Di Indonesia”. Fakultas ekonomi. Universitas Diponegoro).

Ariyanto. 2010. Akad Pembiayaan Murabahah, (Online), (http://id.shvoong.com/writing-and-speaking/pengertian-pembiayaan.diakses

tanggal 27 juli 2011).

http:www.perbankansyariah.com diakses tanggal 16 mei 2011.

http:www.republika.com diakses pada tanggal 1 juni 2011.

Mohammad. 2002. Sistem Dan Prosedur Operasional Bank Syariah. Yogyakarta: UII Press.

Syaifudin. 1997. Metodologi Penelitian. Yogyakarta: Pustaka Pelajar.

Sudarsono, Heri. 2003. Bank dan Lembaga Keuangan Syariah. Yogyakarta: Ekonisia.

DAFTAR RIWAYAT HIDUP

Nama : Siti Khapsoh

Tempat, Tanggal Lahir : Wonosobo,16 Juli 1990

Agama : Islam

Alamat : Bakalan, Rt 02/06, Bowongso, Kec. Kalikajar, Kab. Wonosobo

Pendidikan : 1. SD Negeri 01 Bowongso : Tahun 1997-2001 2. MTs Ma’arif Bakalan : Tahun 2001-2004 3. MA Negeri Kalibeber : Tahun 2005-2008 4. STAIN Salatiga : Tahun2008-2011 Pengalaman Organisasi :

- Pengurus KSEI Tahun 2008-2010

- Pengurus Pondok Pesantern BUQ 2008-2010