ANALISIS PENGARUH VARIABEL MIKRO DAN MAKRO EKONOMI TERHADAP PENYALURAN PEMBIAYAAN MURABAHAH PADA

BANK BNI SYARIAH

SKRIPSI

DIAJUKAN PADA FAKULTAS EKONOMI DAN BISNIS SEBAGAI SALAH SATU SYARAT UNTUK MEMPEROLEH GELAR SARJANA (S1)

Disusun oleh :

Farah Chairunnisa

1113046000150

JURUSAN EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF

HIDAYATULAH JAKARTA

1441 H / 2020 M

i

ANALISIS PENGARUH VARIABEL MIKRO DAN MAKRO EKONOMI TERHADAP PENYALURAN PEMBIAYAAN MURABAHAH PADA

BANK BNI SYARIAH

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Eonomi (S.E) Oleh: FARAH CHAIRUNNISA NIM: 1113046000150 Dibawah Bimbingan

Rr. Tini Anggraeni, ST., M. Si

NIDN. 2010088001

PROGRAM STUDI EKONOMI SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA 1441 H / 2020 M

iv

DAFTAR RIWAYAT HIDUP

I. Data Pribadi

Nama : Farah Chairunnisa

Tempat, Tanggal Lahir : Jakarta, 16 Oktober 1994

Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Jl. Dwijaya II RT 004 / 001 No.08,

Kebayoran Baru, Jakarta Selatan

Email : [email protected]

II. Riwayat Pendidikan Formal

SDN 13 Gandaria Utara (2001-2007) SMPN 240 Jakarta (2007-2010) SMAN 74 Jakarta (2010-2013)

S1 Ekonomi UIN Syarif Hidayatullah Jakarta (2013-2020)

III. Latar Belakang Keluarga

Nama Ayah : Muhammad Hair Nurdin

Nama Ibu : Elly Rochayati

Anak ke/ dari : 3 dari 3 bersaudara

IV. Pengalaman Organisasi

1. Anggota OSIS SMPN 240 Jakarta 2. Anggota OSIS SMAN 74 Jakarta

3. Bendahara PASKIBRA SMAN 74 Jakarta

4. Anggota Himpunan Mahasiswa Program Studi (HMPS) Muamalat 5. Anggota Himpunan Mahasiswa Islam (HMI)

6. Bendahara Kuliah Kerja Nyata Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta 2016

v ABSTRACT

This study aims to analyze the micro and macroeconomic variables that influence the distribution of murabaha financing to BNI Syariah in the 2016-2019 period. This study uses multiple linear regression analysis. The results of this study by F test all independent variables have a positive and significant effect on the dependent variable. Then based on the t test, the Third Party Fund variable, the Financing to Deposit Ratio variable, and the Exchange rate variable have a positive and significant effect on murabaha financing. The BI Rate variable has a negative and significant effect on murabaha financing. Then the inflation variable has a negative and not significant effect on murabaha financing. Based on the results of multiple linear regression analysis obtained coefficient of determination (R2) of 98.6%, which means that all independent variables affect the dependent variable, while the remaining 1.4% is influenced by other factors that are ignored by the author (not examined in this study).

Key Word : Murabaha financing, Third Party Funds (TPF), Financing to Deposit Ratio (FDR), BI Rate, Inflaction

vi ABSTRAK

Penelitian ini bertujuan untuk menganalisis variabel mikro dan makro ekonomi yang mempengaruhi penyaluran pembiayaan murabahah pada bank BNI Syariah periode 2016-2019. Penelitian ini menggunakan analisis regresi linier berganda. Hasil penelitian ini secara uji F semua variabel bebas berpengaruh positif dan signifikan terhadap variabel terikat. Kemudian berdasarkan uji t, variabel Dana Pihak Ketiga, variabel Financing to Deposit Ratio, dan variabel Kurs berpengaruh positif dan signifikan terhadap pembiayaan murabahah. Variabel BI Rate berpengaruh negatif dan signifikan terhadap pembiayaan murabahah. Lalu variabel inflasi berpengaruh negatif dan tidak signifikan terhadap pembiayaan murabahah. Berdasarkan hasil analisis regresi linier berganda didapatkan angka koefisien determinasi (R2) sebesar 98,6% yang artinya semua variabel bebas mempengaruhi variabel terikat, sedangkan sisanya sebesar 1,4% dipengaruhi oleh faktor lain yang diabaikan penulis (tidak diteliti dalam penelitian ini).

Kata Kunci : Pembiayaan Murabahah, Dana Pihak Ketiga (DPK), Financing to Deposit Ratio (FDR), BI Rate, Inflasi

vii

KATA PENGANTAR

Bismillahirrahmanirrahiim

Assalamu’alaikum Warahmatullahi Wabarakatuh

Alhamdulillahirabil’alamin, segala puji dan syukur kita panjatkan kehadirat Allah SWT atas segala nikmat, rahmat hidayah dan karunia-Nya, sehinga penulis dapat menyelesaikan penulisan skripsi ini. Shalawat serta salam senantiasa tercurahkan kepada Nabi besar Muhamad SAW serta para sahabatnya yang telah membawa umatnya ke zaman yang penuh ilmu pengetahuan.

Berakhir sudah masa yang indah ini. Penulis sangat bersyukur atas selesainya penyusunan skripsi ini. Skripsi ini disusun untuk memenuhi salah satu syarat menyelesaikan program Sarjana (S1) pada Program Sarjana Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyadari bahwa skripsi ini dapat diselesaikan dengan baik berkat doa, dukungan, bimbingan, semangat, dan bantuan dari berbagai pihak baik secara langsung maupun tidak langsung. Maka dari itu penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Amilin, S.E., Ak., M.Si., C.A., Q.I.A., B.K.P., C.R.M.P. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Bapak A.M. Hasan Ali, M.A. dan Bapak Dr. Abdurrauf, Lc., M.A. selaku Ketua dan Sekretaris Program Studi Muamalat sekaligus sebagai Tim Task

Force Passing Out Fakultas Syariah dan Hukum Universitas Islam Negeri

(UIN) Syarif Hidayatullah Jakarta.

3. Ibu Dr. Erika Amelia, SE., M.Si dan Ibu Dwi Nur’aini Ihsan, SE., MM. selaku Ketua dan Sekretaris Program Studi Ekonomi Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

4. Ibu Ir. Rr. Tini Anggraeni, ST., M. Si selaku Dosen Pembimbing skripsi yang telah bersedia meluangkan waktu, memberi pengarahan,

viii

membimbing, dan memberi motivasi kepada penulis sehingga skripsi ini dapat diselesaikan dengan baik.

5. Seluruh dosen dan civitas akademik Fakultas Syariah dan Hukum dan Fakultas Ekonomi dan Bisnis yang telah memberikan pelayanan sehingga membantu penulis menyelesaikan skripsi ini.

6. Seluruh staf Perpustakaan Utama, Perpustakaan Fakultas Syariah dan Hukum, dan Fakultas Ekonomi dan Bisnis di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta yang telah memberikan pelayanan sehingga penulis dapat menyelesaikan skripsi ini.

7. Kedua orang tua penulis, Papah Muhammad Hair Nurdin dan Mamah Elly Rochayati, tiada kata yang dapat menggambarkan rasa terima kasih penulis atas segala hal yang telah engkau berikan hingga detik ini. Semoga papah dan mamah selalu di ridhoi Allah dan kelak penulis dapat membahagiakan kalian. Aamiin

8. Suami tercinta Arya Suhada, S.I dan Fayra Azizah Suhada putri penulis, terimakasih atas doa, perhatian, motivasi dan selalu memberi dukungan dengan penuh kesabaran selama pembuatan skripsi.

9. Muhammad Mufariz Nurdin dan Muhammad Mufadly Nurdin sebagai abang yang selalu mengingatkan dan menyemangati untuk menyelesaikan skripsi ini.

10. Dan kepada semua pihak yang telah memberikan kontribusi atas penyelesaian skripsi ini baik moril maupun materil yang tidak dapat penulis sebutkan satu per satu. Terima kasih yang sebesar- besarnya, semoga Allah SWT mencatat sebagai amal kebaikan dan membalasnya dengan yang lebih baik.

Wassalamu’alaikum Warahmatullahi Wabarakatuh

Jakarta, 27 Mei 2020

ix DAFTAR ISI

Lembar Pengesahan Pembimbing ...i

Lembar Pernyataan Keaslian Karya Ilmiah ...ii

Lembar Pengesahan Ujian Skripsi ...iii

Daftar Riwayat Hidup ...iv

ABSTRACT ...v

ABSTRAK ...vi

Kata Pengantar ...vii

Daftar Isi ...ix

Daftar Tabel dan Gambar ...xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ...1

B. Pembatasan Masalah ...10

C. Perumusan Masalah ...10

D. Tujuan Penelitian ...11

E. Manfaat Penelitian ...11

BAB II TINJAUAN PUSTAKA A. Landasan Teori ...12

1. Teori Stewardship ...12

2. Teori Permintaan ...12

3. Teori Suku Bunga ...13

4. Pembiayaan Bank Islam ...14

5. Pembiayaan Murabahah ...17

6. Variabel Mikro Ekonomi ...25

7. Variabel Makro Ekonomi ...30

B. Penelitian Sebelumnya ...39

C. Kerangka Penelitian ...42

D. Hipotesis Penelitian ...43

x BAB III METODE PENELITIAN

A. Jenis Penelitian ...48

B. Jenis dan Sumber Data ...48

C. Metode Pengumpulan Data ...49

D. Variabel Penelitian ...50

E. Metode Analisis Data ...50

1. Uji Asumsi Klasik ...50

2. Analisis Regresi Linier Berganda ...52

3. Uji Signifikansi ...53

BAB IV HASIL ANALISIS DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ...55

B. Uji Statistik Deskriptif ...57

C. Uji Asumsi Klasik ...59

1. Uji Normalitas ...59

2. Uji Autokorelasi ...60

3. Uji Heteroskedastisidas ...61

4. Uji multikolinearitas ...62

D. Uji Regresi Linier Berganda ...63

E. Uji Signifikansi ...64

1. Uji F (simultan) ...64

2. Uji T (parsial) ...65

3. Uji R ...67

F. Pembahasan Hasil Penelitian ...68

BAB V PENUTUP A. Kesimpulan ...71

B. Saran ...71

xi

LAMPIRAN ...78 DAFTAR TABEL DAN GAMBAR

Tabel 1.1 Penyaluran Dana Pembiayaan Bank BNI Syariah Periode 2016-2019 Tabel 1.2 Data Variabel Mikro DPK Bank BNI SYARIAH Periode 2016-2019 Tabel 1.3 Data Variabel Mikro FDR Bank BNI SYARIAH Periode 2016-2019 Tabel 1.4 Data Variabel Makro Kurs Periode 2016-2019

Tabel 1.5 Data Variabel Makro BI Rate Periode 2016-2019 Tabel 1.6 Data Variabel Makro Inflasi Periode 2016-2019 Gambar 2.1 Skema Pembiayaan Murabahah

Tabel 2.1 Penelitian Sebelumnya Gambar 2.2 Kerangka Penelitian Tabel 4.1 Hasil Uji Statistik Deskriptif Tabel 4.2 Hasil Uji Kolmogorov-Smirnov Tabel 4.3 Hasil Uji Durbin Watson

Gambar 4.1 Scatterplot Uji Heteroskedastisitas Bank BNI Syariah Tabel 4.4 Hasil Uji Multikolinearitas

Tabel 4.5 Hasil Uji Regresi Linier Berganda Tabel 4.6 Hasil Uji F (Simultan)

Tabel 4.7 Hasil Uji T (Parsial)

1 BAB I PENDAHULUAN

A. Latar Bealakang Masalah

Dalam perekonomian suatu negara salah satu lembaga keuangan yang mempunyai nilai strategis adalah lembaga keuangan bank. Bank sebagai lembaga keuangan yang menciptakan uang untuk kelancaran perdagangan (transmission) dan sebagai perantara antara pihak penabung (ultimate lenders) dengan pihak peminjam (ultimate borrowers). Lembaga keuangan sendiri terbagi menjadi bank konvensional dan bank syariah yang berdasarkan prisip islam (Siamat, 2004 : 7).

Bank syariah sebagaimana bank konvensional memiliki fungsi sebagai perantara jasa keuangan (financial intermediary), memiliki tugas pokok yaitu menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat dalam bentuk fasilitas pembiayaan. Perbedaan mendasar antara kedua bank tersebut hanyalah bank syariah melakukan kegiatan usahanya tidak berdasarkan bunga (interest fee), namun didasarkan pada prinsip syariah atau prinsip pembagian keuntungan dan kerugian (profit and loss sharing principle).

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit, atau dalam bentuk lainnya dalam rangka menerapkan taraf hidup rakyat banyak (Undang-Undang Perbankan No. 21 Tahun 2008).

Kiprah bank syariah di Indonesia sudah memasuki dekade ke 3. Sejak pertama kali dirintis pada tahun 1992 oleh Bank Muamalat Indonesia (BMI), bank syariah lainnya pun bermunculan. Hal ini tidak terlepas dari adanya prospek yang cerah disektor keuangan syariah Indonesia. Hingga Juni 2019 jumlah bank syariah yang beroperasional di Indonesia berjumlah 198 bank syariah yang terdiri dari 14 Bank Umum Syariah (BUS), 20 Unit Usaha Syariah (UUS), dan 164 Bank Pembiayaan Rakyat Syariah (BPRS) (www.bi.go.id). Dengan banyak dan meningkatnya perbankan syariah di Indonesia diharapkan dapat mendorong perkembangan perekonomian nasional.

2

Berdasarkan data Statistik Perbankan Syariah (SPS) OJK, tercatat jumlah asset bank syariah mencapai Rp 489 triliun pada akhir 2018 dan meningkat menjadi Rp 499 triliun pada triwulan ke 2 tahun 2019. Sementara itu total Dana Pihak Ketiga (DPK) selama tahun berjalan 2019 (year to date) mencapai Rp 402,36 triliun. Secara tahunan atau year on year, pertumbuhan aset mencapai 10,15%, dan pertumbuhan DPK mencapai 13,03% (www.ojk.go.id).

PT Bank Syariah Mandiri atau BSM merupakan bank syariah terbesar pertama di Indonesia. Hingga periode 31 Desember 2018 tercatat jumlah asset BSM mencapai Rp 98,34 triliun dan hingga triwulan ke 2 tahun 2019 meningkat ke angka Rp 101 triliun. Jumlah ini menempatkan BSM masuk deretan 15 bank terbesar nasional dari sisi asset. Bank syariah terbesar ke dua di tanah air dipegang oleh PT Bank Muamalat Indonesia. Bank Muamalat tercatat dalam sejarah menjadi bank syariah pertama yang berdiri di Indonesia pada 1 Mei 1992 atau 27 Syawal 1412 H. Berdasarkan laporan keuangan tahunan 2018 jumlah asset bank Muamalat mencapai Rp 57,2 triliun, namun mengalami penurunan pada triwulan ke 2 tahun 2019 menjadi Rp 54,5 triliun. PT BNI Syariah adalah bank syariah terbesar ke tiga dengan jumlah asset mencapai Rp 41 triliun pada akhir 2018 dan meningkat menjadi Rp 42,4 triliun pada triwulan ke 2 tahun 2019. Secara berurutan di posisi berikutnya sebagai bank syariah terbesar adalah PT BRI Syariah Tbk, PT Bank Aceh Syariah, BTPN Syariah, Bank Panin Syariah, Bank Mega Syariah, BCA Syariah, Bank NTB Syariah, BJB Syariah, Bukopin Syariah, Bank Victoria Syariah, dan Maybank Syariah (www.bi.go.id).

Menurut Frianto Pandia (2012) “Dalam dunia perbankan, dana tidak hanya ditentukan oleh besar jumlahnya, tetapi juga ditentukan oleh struktur sumber dana itu sendiri. Selain itu cara pengalokasian dana dapat memaksimalkan pendapatan sekaligus menyehatkan tingkat likuiditasnya. Apabila semakin besar bank dapat menghimpun dana dari masyarakat, maka akan semakin besar kemungkinan bank tersebut dapat memberikan kredit, dan ini berarti semakin besar kemungkinan bank tersebut memperoleh pendapatan, sebaliknya semakin kecil dana yang dapat dihimpun, maka semakin kecil pula kredit yang diberikan, dan semakin kecil pula pendapatan bank”.

3

Kegiatan penyaluran dana pada bank syariah kepada nasabah atau yang sering disebut dengan pembiayaan dilakukan dengan tiga cara penyaluran yaitu prinsip jual beli yang meliputi murabahah, salam, dan istishna. Jual beli yang dimaksud sama seperti transaksi jual beli pada umumnya (dalam berdagangan), bukan merupakan pembiayaan. Prinsip bagi hasil meliputi pembiayaan mudharabah dan

musyarakah. Prinsip yang terakhir yaitu prinsip sewa atau jasa yang meliputi ijarah

dan ijarah muntahiyah bittamlik.

Menurut Adiwarman Azwar Karim (2008) “Pembiayaan murabahah adalah salah satu jenis pembiayaan jual beli barang dengan menyatakan harga perolehan dan keuntungan yang disepakati oleh penjual dan pembeli, dalam perbankan syariah pembiayaan ini memiliki porsi penyaluran paling besar selain pembiayaan

mudharabah”. Terbukti disetiap tahunnya permintaan pembiayaan murabahah

selalu meningkat, salah satu contohnya pada bank BNI Syariah yang menyalurkan dana pada pembiayaan murabahah sseperti yang terdapat pada tabel dibawah ini :

Tabel 1.1

Penyaluran Pembiayaan Bank BNI SYARIAH Periode 2016-2019 Murabahah (Dalam Jutaan Rupiah)

2016 2017 2018 2019 Januari 13490168 15282303 16487749 18155416 Februari 13441069 15653077 16570924 18343671 Maret 13567268 15863121 16639985 18406815 April 13696720 16003703 16652829 18483344 Mei 13850946 16144490 16802482 18680188 Juni 14157377 16291064 16909192 18708775 Juli 14129377 16335124 17387849 19001536 Agustus 14272521 16390509 17582224 19137754 September 14501795 16355182 17788522 19190656 Oktober 14705137 16400061 17938794 19176311 November 14965956 16456730 18031441 19212657 Desember 15230368 16557178 18201807 19193843

4

Tabel diatas menunjukan perkembangan penyaluran dana pembiayaan

murabahah pada bank BNI Syariah berdasarkan laporan keuangan bulanan, mulai

bulan Januari tahun 2016 sampai dengan bulan Desember tahun 2019. Terlihat dalamtabel bahwasanya pembiayaan murabahah dalam empat tahun terakhir selalu mengalami peningkatan yang signifikan, hanya dibeberapa bulan saja mengalami sedikit penurunan dalam menyalurkan pembiayaan murabahah.

Setiap tahunnya penyaluran pembiayaan murabahah selalu meningkat, pada tahun 2016 Bank BNI Syariah menyalurkan dana sebesar 15,230,368 dan pada tahun 2019 mencapai angka sebesar 19,193,843 dalam kurun waktu tiga tahun pembiayaan murabahah pada Bank BNI Syariah naik sebesar 3,963,475.

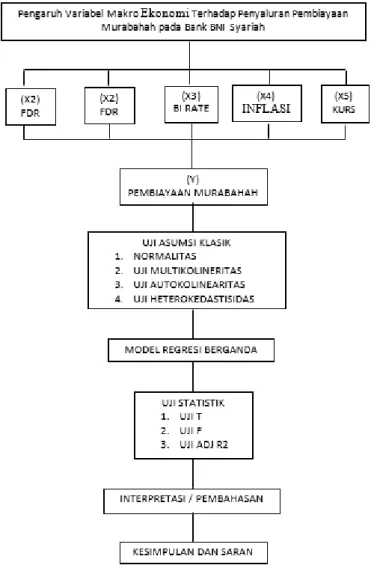

Tingginya dan selalu meningkatnya angka pembiayaan murabahah tersebut menjadi sebuah fenomena yang menarik bagi peneliti untuk meneliti faktor apa saja yang mempengaruhi pembiayaan murabahah. Dalam lembaga keuangan terdapat dua faktor yang dapat mempengaruhi penyaluran pembiayaan yaitu faktor internal (mikro) dan faktor eksternal (makro). Faktor internal adalah pengambilan keputusan dan strategi-strategi operasional. Sedangkan faktor eksternal merupakan kebijakan moneter, tingkat inflasi, fluktuasi nilai tukar, dan inovasi instrumen keuangan.

Variabel mikro pertama yang diduga dapat mempengaruhi penyaluran pembiayaan murabahah adalah Dana PihakKetiga (DPK). Kontribusi Dana Pihak Ketiga merupakan sumber dana yang terbesar bagi suatu bank, penghimpunan dana yang dilakukan dalam bentuk giro, tabungan dan deposito.

Table 1.2

Data Variabel Mikro DPK Bank BNI SYARIAH Periode 2016-2019 (Dalam Jutaan Rupiah)

2016 2017 2018 2019

Januari 20135016 24552233 30345942 36150544

Februari 20418039 25225441 31487099 36983292

Maret 20918881 25744050 32948145 38477580

5 Mei 21122175 25899616 33325262 35977141 Juni 21834360 26665896 32393323 36323743 Juli 22026702 27161871 30715009 37755863 Agustus 22517866 27143182 31987324 37224002 September 22766399 27633132 33535968 37490514 Oktober 23181344 27944062 34218061 37706495 November 23540340 28796455 34319618 39546859 Desember 24233010 29379290 35496519 43771879

Sumber Data : www.bnisyariah.co.id

Terlihat dalam tabel diatas jumlah DPK pada Bank BNI Syariah setiap bulannya mengalami peningkatan yang signifikan. Pada akhir tahun 2016 terkumpul DPK sebesar 24.233.010 dan pada akhir tahun 2019 meningkat hampir 80% menjadi sebesar 43.771.879. Kondisi ini menunjukan bahwa bank telah berhasil membuat masyrakat percaya untuk menyimpan dana yang dimilikinya di Bank BNI Syariah.

Variabel mikro kedua yang diduga berpengaruh terhadap pembiayaan

murabahah adalah Finnancing to Deposit Ratio. FDR adalah rasio antar jumlah

pembiayaan yang diberikan bank dengan dana yang diterima oleh bank. FDR dapat dilihat dengan melakukan perbandingan antar jumlah penyaluran pembiayaan yang diberikan bank dengan jumlah DPK yang berhasi dihimpun. Rasio FDR berfungsi untuk mengukur komposisi jumlah kredit yang diberikan dibanding dengan jumlah dana masyarakat dan modal sendiri yang digunakan (Kasmir, 2000: 272).

FDR menjadi tolak ukur untuk memperhatikan kinerja bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan pembiayaan yang telah diberikan sebagai sumber likuiditasnya. Semakin besar pembiayaan yang disalurkan oleh bank maka akan semakin terlihat kinerja bank dalam hal pembiayaan serta melihat sejauh mana kemampuan bank untuk mengembalikan penarikan dana yang telah dilakukan kepada deposan (Kusnianingsih, 2016:6). Ketentuan Bank Indonesia tentang FDR yaitu perhitungan rasio 80% hingga dibawah 110% dari jumlah DPK.

6 Table 1.3

Data Variabel Mikro FDR Bank BNI SYARIAH Periode 2016-2019

2016 2017 2018 2019 Januari 88.08% 82.32% 76.62% 78.21% Februari 86.39% 82.32% 74.08% 79.11% Maret 86.26% 82.32% 71.98% 76.42% April 85.74% 83.41% 71.39% 83.60% Mei 87.77% 84.24% 74.26% 86.57% Juni 86.92% 84.44% 77.42% 87.07% Juli 85.87% 83.10% 79.34% 84.29% Agustus 84.14% 83.01% 80.14% 83.36% September 85.79% 81.40% 80.03% 84.74% Oktober 85.20% 80.99% 79.62% 84.60% November 86.10% 78.84% 79.71% 81.48% Desember 84.57% 80.13% 79.61% 74.31%

Sumber Data : www.bnisyariah.co.id

Dalam tabel diatas dapat diketahui dalam periode tahun 2016 sampai dengan tahun 2019 rasio FDR yang kurang dari 80% ada pada bulan November 2017, bulan Januari sampai bulan Juli 2018, bulan Oktober sampai Desember 2018, bulan Januari sampai Maret 2019 dan Desember 2019. Hal ini tidak sesuai dengan ketentuan yang dibuat oleh Bank Indonesia sebaiknya rasio ada diangka 80% hingga dibawah 110% yang artinya minimal rasio FDR adalah 80%, apabila kurang dari 80% dikhawatirkan bank akan kesulitan untuk menutup simpanan nasabah dengan jumlah pembiayaan yang ada. Untuk bulan lainnya selain yang telah disebutkan diatas rasio FDR lebih dari 80% dan kurang dari 110% yang artinya sudah sesuai dengan ketentuan Bank Indonesia, dan bank tersebut dikatakan likuid. Selanjutnya variabel makro, Kurs adalah harga mata uang suatu negara relatif terhadap mata uang negara lain (Yoopi Abimanyu, 2004 : 8). Nilai tukar ini mencakup dua mata uang yang berbeda, maka titik keseimbanganya ditentukan oleh sisi penawaran dan permintaan dari kedua mata uang tersebut.

7

Dalam penelitian ini kurs yang dimaksud adalah nilai rupiah terhadap dollar AS. Sepanjang tahun 2016 sampai 2019 nilai tukar rupiah terhadap dollar AS relatif stabil di angka 12998 sampai 15227, terlihat dalam tabel dibawah setiap bulannya mengalami kenaikan walaupun tidak signifikan dapat diartikan nilai tukar rupiah terhadap dollar AS melemah, dan kembali menguat ditahun akhir tahun 2019.

Table 1.4

Data Variabel Makro Kurs Periode 2016-2019

2016 2017 2018 2019 Januari 13846 13343 13413 14072 Februari 13395 13347 13707 14062 Maret 13276 13321 13756 14244 April 13204 13327 13877 14215 Mei 13615 13321 13951 14385 Juni 13180 13319 14404 14141 Juli 13094 13323 14413 14026 Agustus 13300 13351 14711 14237 September 12998 13492 14929 14174 Oktober 13051 13572 15227 14007,5 November 13563 13514 14339 14101,5 Desember 13436 13548 14481 13900,5

Sumber Data : https://www.bi.go.id

BI Rate juga salah satu variabel makro yang diduga mempengaruhi pembiayaan murabahah. BI Rate adalah suku bunga kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang ditetapkan oleh bank Indonesia dan diumumkan kepada publik. Bank Indonesia pada umumnya akan menaikan Suku bunga atau dengan kata lain BI Rate naik apabila inflasi ke depan diperkirakan melampaui sasaran yang telah ditetapkan, sebaliknya Bank Indonesia akan menurunkan Suku bunga atau BI Rate apabila inflasi kedepan diperkirakan berada di bawah sasaran yang telah ditetapkan (Kasmir, 2007: 121-122).

8 Table 1.5

Data Variabel Makro BI Rate Periode 2016-2019

2016 2017 2018 2019 Januari 7.25% 4.75% 4.25% 6.00% Februari 7.00% 4.75% 4.25% 6.00% Maret 6.75% 4.75% 4.25% 6.00% April 6.75% 4.75% 4.25% 6.00% Mei 6.75% 4.75% 4.75% 6.00% Juni 6.50% 4.75% 5.25% 6.00% Juli 6.50% 4.75% 5.25% 5.75% Agustus 5.25% 4.5% 5.50% 5.50% September 5.00% 4.25% 5.75% 5.25% Oktober 4.75% 4.25% 5.75% 5.00% November 4.75% 4.25% 6.00% 5.00% Desember 4.75% 4.25% 6.00% 5.00%

Sumber Data : https://www.bi.go.id

Berdasarkan tabel diatas BI Rate mengalami fluktuasi dengan suku bunga terendah yaitu 4,25% pada bulan Oktober 2017 sampai dengan bulan April 2018 sedangkan suku bunga tertinggi yaitu 7,25% pada bulan Januari 2016. Diduga BI

Rate ikut mempengaruhi pembiayaan murabahah karena ketika suku bunga naik

maka masyarakat tertarik untuk menyimpan uangnya di bank sehingga tabungan akan meningkat, demikian berlaku sebaliknya ketika suku bunga turun maka masyarakat akan menarik uangnya dari bank (Nurlan, 2014).

Variabel makro lainnya adalah inflasi. Inflasi itu sendiri dapat diartikan sebagai gejala kenaikan harga barang-barang yang bersifat umum dan terus menerus (Prathama Rahardja, 2004: 155). Semakin tinggi inflasi semakin tinggi pula harga-harga barang dan jasa dalam perekonomian. Penelitian mengenai pengaruh inflasi terhadap profitabilitas bank pernah dilakukan oleh Molyneux & Thornton (1992) dengan menggunakan indikator consumer price index sebagai proksi dari inflasi. Hasilnya menunjukkan bahwa inflasi memiliki hubungan yang signifikan terhadap tingkat keuntungan bank dalam kegiatannya.

9 Table 1.6

Data Variabel Makro Inflasi Periode 2016-2019

2016 2017 2018 2019 Januari 4.14% 3.49% 3.25% 2.82% Februari 4.42% 3.83% 3.18% 2.57% Maret 4.45% 3.61% 3.40% 2.48% April 3.60% 4.17% 3.41% 2.83% Mei 3.33% 4.33% 3.23% 3.32% Juni 3.45% 4.37% 3.12% 3.28% Juli 3.21% 3.88% 3.18% 3.32% Agustus 2.79% 3.82% 3.20% 3.49% September 3.07% 3.72% 2.88% 3.39% Oktober 3.31% 3.58% 3.16% 3.13% November 3.58% 3.30% 3.23% 3.00% Desember 3.02% 3.61% 3.13% 2.72%

Sumber Data : https://www.bps.go.id

Dalam tabel diatas nilai inflasi juga mengalami fluktuasi seperti variabel kurs, dengan nilai inflasi terendah 2,48% pada bulan Maret 2019 dan nilai kurs tertinggi pada 4,45% pada bulan Maret 2016. Tingkat inflasi menjadi salah satu indikator untuk mengambil keputusan naik dan turunnya BI Rate, jika inflasi naik maka BI Rate juga ikut naik, dan sebaliknya apabila inflasi turun Bank Indonesia akan menurunkan BI Rate.

Dalam peneliti ini Bank BNI Syariah dipilih sebagai objek penelitian, alasan peneliti menjadikan bank tersebut sebagai objek penelitian karena Bank BNI Syariah termasuk kedalam lima besar bank dengan total aset terbesar di Indonesia, tepatnya pada urutan ketiga. Pembiayaan murabahah pada bank tersebut adalah pembiayaan yang paling diminati masyarakat daripada pembiayaan lainnya, dan setiap tahun minat masyarakat terhadap pembiayaan murabahah terus meningkat.

Berdasarkan data dan uraian diatas, penulis tertarik untuk mengkaji sejauh mana variabel mikro dan makro ekonomi memberikan pengaruh terhadap pembiayaan murabahah. Maka dengan alasan tersebut penulis tertarik untuk

10

melakukan penelitian lebih lanjut dengan judul “ANALISIS PENGARUH VARIABEL MIKRO DAN MAKRO EKONOMI TERHADAP PENYALURAN PEMBIAYAAN MURABAHAH PADA BANK BNI SYARIAH”.

B. Pembatasan Masalah

Penulis membatasi permasalahan yang akan dibahas dalam penelitian ini untuk menjamin validitas hasil penelitian dan mencegah perluasan makna dari penelitian ini. Batasan-batasan masalah yang akan dibahas yaitu :

1. Variabel mikro dan makro ekonomi yang akan dibahas dalam penelitian ini yaitu DPK, FDR, BI Rate, Tingkat Inflasi, dan Kurs terhadap dolar Amerika Serikat.

2. Periode yang diteliti mulai dari bulan Januari tahun 2016 sampai bulan Desember tahun 2019.

C. Perumusan Masalah

Salah satu produk yang paling besar pengaruhnya terhadap pendapatan bank syariah yaitu produk dalam pembiayaan. Produk unggulan pembiayaan bank syariah adalah pembiayaan murabahah. Murabahah merupakan pembiayaan bank syariah dengan prinsip jual beli dengan kesepakatan keuntungan (margin) dan dengan jangka waktu tertentu. Penulis ingin menguji DPK, FDR, BI Rate, Inflasi, dan Kurs sebagai faktor-faktor yang mempengaruhi jumlah pembiayaan

murabahah yang disalurkan ke masyarakat oleh Bank BNI Syariah.

Berdasarkan perumusan masalah yang telah dipaparkan maka dapat dirumuskan dalam pertanyaan penelitian berikut ini :

1. Bagaimana pengaruh DPK terhadap penyaluran pembiayaan murabahah pada Bank BNI Syariah?

2. Bagaimana pengaruh FDR terhadap penyaluran pembiayaan murabahah pada Bank BNI Syariah?

3. Bagaimana pengaruh BI Rate terhadap penyaluran pembiayaan murabahah pada Bank BNI Syariah?

4. Bagaimana pengaruh Inflasi terhadap penyaluran pembiayaan murabahah pada Bank BNI Syariah?

11

5. Bagaimana pengaruh Kurs terhadap penyaluran pembiayaan murabahah pada Bank BNI Syariah?

6. Bagaimanakah pengaruh semua variabel bebas secara simultan terhadap pembiayaan murabahah? Dan variabel manakah yang paling berpengaruh terhadap penyaluran pembiayaan murabahah?

D. Tujuan Penelitian

1. Untuk menganalisis secara parsial pengaruh DPK, FDR, BI Rate, Tingkat Inflasi, dan Kurs terhadap dolar Amerika Serikat dalam penyaluran pembiayaan murabahah pada Bank BNI Syariah periode 2016-2019. 2. Untuk menganalisis secara simultan pengaruh DPK, FDR, BI Rate, Tingkat

Inflasi, dan Kurs terhadap dolar Amerika Serikat dalam penyaluran pembiayaan murabahah pada Bank BNI Syariah dan untuk mengetahui variabel mana yang paling berpengaruh terhadap penyaluran pembiayaan murabahah pada Bank BNI Syariah periode 2016-2019.

E. Manfaat Penelitian

1. Bagi Penulis

a. Penelitian ini diharapkan dapat memberikan tambahan pengetahuan dan wawasan penulis mengenai pembiayaan di bank syariah.

b. Meningkatkan kemampuan penulis dalam menganalisis fenomena ekonomi bank syariah khususnya menyangkut pembiayaan.

2. Bagi Bank

a. Menjadi salah satu bahan pertimbangan bagi bank dalam proses pengambilan keputusan atau kebijakan dalam pembiayaan murabahah di bank syariah, khususnya bank BNI Syariah.

3. Bagi Pihak Lainnya

a. Hasil penelitian ini diharapkan dapat digunakan sebagai reverensi dan memberikan sumbangan konseptual bagi penelitian sejenis maupun civitas akademika lainnya.

b. Hasil penelitian ini diharapkan dapat menjadi bahan literatur bagi penelitian selanjutnya.

12 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Teori Stewardship

Menurut Riyadi dan Yulianto (2014) “Teori Stewardship adalah teori yang dicetuskan oleh Donaldson dan Davis tentang situasi para manager yang memiliki motivasi dalam bekerja, tidak hanya untuk tujuan individu saja tetapi lebih memprioritaskan pada kepentingan organisasi. Dasar teori ini yaitu psikologi dan sosiologi yang ditujukan untuk memotivasi para manager sebagai steward untuk bertindak sesuai keinginan principal tanpa mengesampingkan tujuan organisasinya untuk mencapai target yang telah ditentukan”.

Teori Stewardship dapat digunakan sebagai pendukung produk pembiayaan yang ditawarkan oleh lembaga perbankan. Peran bank syariah sebagai steward yang memberi wewenang kepada nasabah sebagai

principal untuk memilih dan menggunakan pembiayaan yang nantinya

dapat mengakomodasi semua kepentingan bersama antara steward dengan

principal.

Hubungan teori Stewardship dengan penelitian ini yaitu hubungan antara nasabah sebagai pemberi modal dengan bank syariah sebagai pengelola modal sebelum dan sesudah melakukan pembiayaan. Bank syariah selaku steward akan melakukan apa yang diinginkan oleh nasabah selaku principal. Kebutuhan nasabah untuk mendapatkan pembiayaan akan dibantu oleh bank syariah dengan menawarkan beberapa jenis pembiayaan yang sesuai dengan keinginan nasabah. Namun bank syariah tidak melupakan tujuannya untuk mendapatkan keuntungan dalam aktifitas operasinya.

2. Teori Permintaan

Menurut Pratama dan Manurung (2004) menyatakan bahwa permintaan adalah keinginan konsumen membeli suatu barang pada berbagai tingkat harga selama periode waktu tertentu. Hukum permintaan

13

berbunyi “makin rendah harga suatu barang maka semakin banyak permintaan barang tersebut, dan sebaliknya, makin tinggi harga suatu barang maka semakin sedikit permintaan terhadap barang tersebut”.

Hubungan yang terjadi dalam hukum permintaan ini dikarenakan harga yang berubah tinggi menyebabkan pembeli akan mencari barang lain yang dapat digunakan sebagai pengganti terhadap barang yang mengalami kenaikan harga. Dalam perbankan syariah harga yang dimaksud adalah

margin atau keuntungan yang akan diterima oleh bank, yang artinya

apabila margin yang diberikan rendah maka permintaan pembiayaan murabahah akan meningkat, dan sebaliknya apabila margin yang diberikan oleh bank syariah tinggi maka nasabah akan mencari cara lain untuk mendapatkan modal sehingga permintaan pembiayaan murabahah akan menurun.

3. Teori Suku Bunga

The loanable funds theory pertama kali digagas oleh Ohlin (1973),

kemudian disempurnakan oleh Learner (1938), teori ini berangkat dari konsep bunga yang berasal dari tabungan dan investasi. Menurut teori ini, bunga ditentukan oleh interaksi penawaran dan permintaan akan dana pinjaman. Oleh karena itu, mereka percaya bahwa tabungan dan investasi selalu sama besarnya (seimbang). Learner berpendapat bahwa suku bunga ditentukan oleh harga kredit, dan karena itu diatur oleh interaksi penawaran dan permintaan modal. Suku bunga tidak lain adalah harga yang menyamakan tabungan atau penawaran kredit ditambah dengan tambahan bersih dari kenaikan jumlah uang dalam suatu periode tertentu, dan permintaan kredit atau investasi ditambah uang kas neto dalam periode tersebut. (Muhamad, 2006)

Pemikiran teori bunga terakhir dilakukan oleh Keynes (1936) yang menyebutkan teori suku bunga ditentukan oleh permintaan dan penawaran uang, menurut teori ini ada tiga motif seseorang bersedia memegang uang tunai yaitu motif transaksi, berjaga-jaga dan spekulasi. Tiga motif inilah yang menjadi sumber timbulnya permintaan uang atau istilah lainnya

14

Keynes berdasarkan pada konsep bahwa umumnya sesorang menginginkan dirinya tetap pada kondisi ekonomi yang cukup untuk memenuhi ketiga motif tersebut.

Teori Keynes menekankan adanya hubungan antara kesediaan seseorang membayar tingkat bunga dengan unsur permintaan akan uang untuk tujuan spekulasi, dalam hal ini permintaan besar apabila tingkat bunga rendah dan permintaan kecil apabila tingkat bunga tinggi.

4. Pembiayaan Bank Islam

a. Pengertian Pembiayaan

Kata pembiayaan berasal dari kata dasar biaya yang berarti uang yang dikeluarkan untuk mengadakan, mendirikan dan melakukan sesuatu. Sehingga pembiayaan adalah kegiatan mengeluarkan uang dalam rangka mengadakan, mendirikan atau melakukan sesuatu.

Pembiayaan dalam perbankan syariah atau istilah teknisnya aktiva produktif, menurut ketentuan Bank Indonesia adalah penanaman dana Bank Syariah baik dalam rupiah maupun valuta asing dalam bentuk pembiayaan, piutang, qard, surat berharga syariah, penempatan, penyertaan modal, penyertaan modal sementara, komitmen dan kontijensi pada rekening administratif serta sertifikat wadiah Bank Indonesia (Muhammad, 2014: 302). Menurut Veithzal Rivai dan Arviyan Arifin (2010) pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antar bank dan atau lembaga keuangan lainnya dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu.

Dalam Undang-Undang Republik Indonesia No. 10 Tahun 1998 tentang perubahan atas Undang-Undang No. 7 Tahun 1992 Tentang Perbankan, pembiayaan berasarkan prinsip syariah adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

15

b. Prinsip Pembiayaan

Menurut Muhammad Syafi’i Antonio (2007) dalam menjalankan usahanya Bank Syariah minimal mempunyai 5 prinsip operasional yang terdiri dari Bagi Hasil, Titipan, Jual Beli, Sewa Beli, dan Jasa. Uraian masing-masing diatas adalah sebagai berikut:

1) Prinsip bagi hasil teridiri dari:

a) Mudharabah adalah akad kerja sama antara dua pihak dimana pihak pertama (shahibul maal) menyediakan seluruh modal, sedangkan pihak lain (mudharib) menjadi pengelola, keuntungan usaha dibagi dalam bentuk presentase (nisbah) sesuai kesepakatan, sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian si pengelola, seandainya kerugian itu diakibatkan oleh kelalaian si pengelola maka si pengelola harus bertanggung jawab atas kerugian tersebut.

Mudharabah dibedakan menjadi mudharabah mutlaqah adalah

bentuk kerjasama antara shahibul maal dan mudharib yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu dan daerah bisnis. Dan mudharabah muqayyaddah adalah bentuk kerjasama amtara shahibul maal dan mudharib yang dibatasi dengan batasan jenis usaha, waktu atau tempat usaha. b) Musyarakah adalah perjanjian antara pihak-pihak untuk

menyertakan modal dalam suatu kegiatan ekonomi dengan pembagian keuntungan atau kerugian sesuai nisbah yang disepakati. Musyarakah dapat bersifat tetap atau bersifat temporer dengan penurunan secara periodik atau sekaligus diakhir masa proyek. Menurut Peraturan Bank Indonesia No. 7/ 46/ PBI/2005,

Musyarakah adalah penanaman dana dari pemilik dana atau modal

untuk mencampurkan dana atau modal mereka pada suatu usaha tertentu, dengan pembagian keuntungan berdasarkan nisbah yang telah disepakati sebelumnya, sedangkan kerugian ditanggung semua pemilik dana atau modal masing-masing.

16

a) Wadi’ah adalah titipan dimana pihak pertama menitipkan dana atau benda kepada pihak kedua selaku penerima titipan dengan konsekuensi titipan tersebut sewaktu-waktu dapat diambil kembali, dimana penitip dapat dikenakan biaya penitipan. Berdasarkan kewenangan yang diberikan maka wadi’ah dibedakan menjadi

Wadi’ah yad dhamanah, yang berarti penerima titipan berhak

mempergunakan dana atau barang titipan untuk didayagunakan tanpa ada kewajiban penerima titipan untuk memberikan imbalan kepada penitip dengan tetap pada kesepakatan dapat diambil setiap saat diperlukan, contoh Giro, Tabungan, Deposito. Dan Wadi’ah

amanah tidak memberikan kewenangan kepada penerima titipan

untuk mendayagunakan barang atau dana yang dititipkan, contoh Safe Deposite Box (SDB).

3) Prinsip jual beli terdiri dari :

a) Murabahah adalah jual beli antara dua belah pihak dimana pembeli dan penjual menyepakati harga jual yang terdiri dari harga beli ditambah ongkos pembelian dan keuntungan bagi penjual. Nasabah membayar harga barang pada jangka waktu tertentu yang telah disepakati.

b) Salam adalah pembelian barang yang diserahkan dikemudian hari sementara pembayaran dilakukan di muka. Menurut peraturan Bank Indonesia No. 7/46/ PBI/2005, salam adalah jual beli barang dengan cara pemesanan dengan syarat-syarat tertentu dan pembayaran tunai terlebih dahulu secara penuh.

c) Ishtisna adalah pembelian barang melalui pesanan dan diperlukan proses untuk pembuatannya sesuai dengan pesanan pembeli dan pembayaran dilakukan sesuai dengankesepakatan. Menurut Bank Indonesia No. 7/46/PBI/2005, Istishna adalah jual beli barang dalam bentuk pemesanan pembuatan barang dengan kriteria dan persyaratan tertentu yang disepakati dengan pembayaran sesuai dengan kesepakatan.

17

a) Ijarah atau sewa murni adalah akad sewa menyewa barang antara pemberi sewa (muaajir) dengan penyewa (mustajir), setelah masa sewa berakhir barang sewaan dikembalikan kepada muaajir. Menurut peraturan Bank Indonesia No.7/46/PBI/2005, Ijarah adalah transaksi sewa menyewa atas suatu barang dan atau upah mengupah atas suatu jasa dalam waktu tertentu melalui pembayaran sewa atau imbalan jasa.

b) Ijarah Muntahiya Bittamlik adalah kombinasi antara sewa-menyewa dan jual beli atau hibah di akhir masa sewa. Menurut peraturan Bank Indonesia No.7/46/PBI/2005, Ijarah Muntahiya

Bittamlik adalah ijarah dengan janji (wa’ad) yang mengikat pihak

yang menyewakan untuk mengalihkan kepemilikannya kepada penyewa.

5) Prinsip jasa-jasa terdiri dari:

a) Wakalah adalah pelimpahan kekuasaan oleh satu pihak kepada pihak lain dalam hal-hal yang boleh diwakilkan.

b) Kafalah adalah jaminan yang diberikan oleh penanggung (kafiil) kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung (makfuul‘anhu, ashil), dan penanggung dapat menerima imbalan (fee) sepanjang tidak memberatkan.

c) Sharf adalah transaksi jual beli mata uang, baik antar mata uang sejenis maupun antar mata uang berlainan jenis dengan penyerahan segera/spot berdasarkan kesepakatan harga sesuai dengan harga pasar pada saat pertukaran.

5. Pembiayaan Murabahah

a. Pengertian Murabahah

Secara bahasa murabahah berasal dari kata “ar-ribhu” yang berarti

an-namaa’ yang berarti tumbuh dan berkembang. Atau murabahah juga

berarti “al-irbaah” karena salah satu dari dua orang yang bertransaksi memberikan keuntungan kepada yang lainnya. Sedangkan secara istilah,

bai’ul murabahah adalah jual beli dengan harga awal disertai dengan

18

Akad murabahah adalah akad jual beli atas barang tertentu, dimana penjual menyebutkan menyebutkan harga pembelian barang kepada pembeli kemudian menjual kepada pihak pembeli dengan mensyaratkan keuntungan yang diharapkan sesuai jumlah tertentu. Dalam akad

murabahah, penjual menjual barangnya dengan meminta kelebihan atas

harga beli dengan harga jual. Perbedaan antara harga beli dan harga jual barang disebut dengan margin keuntungan (Ismail, 2011: 138).

Menurut Abdullah Saeed (1996) murabahah merupakan salah satu bentuk jual beli yang bersifat amanah. Menurut Syafi’i Antonio (2001) murabahah adalah jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati. Dalam jual beli murabahah, penjual harus memberi tahu harga produk yang dibeli dan menentukan suatu tingkat keuntungan sebagai tambahannya

.

Menurut Andrian Sutedi murabahah adalah akad jual beli barang dengan menyatakan harga perolehan dan keuntungan yang disepakati oleh penjual dan pembeli. Murabahah dapat dilakukan secara tunai, bisa juga secara bayar tangguh atau bayar dengan angsuran. Murabahah merupakan produk perbankan Islam dalam pembiayaan pembelian barang local maupun Internasional. Bank mendapatkan keuntungan dari harga barang yang dinaikkan. Bank membiayai pembellian barang dengan membeli barang itu atas nama nasabahnya dan menambahkan suatu mark upsebelum menjual barang itu kepada nasabah atas dasar

cost-plus profit.

Imam Syafi’i berpendapat, jika seseorang menujukkan suatu barang kepada orang lain dan berkata : ”belikan barang seperti ini untukku dan aku akan memberi mu keuntungan sekian”. Kemudian orang itu pun membelinya, maka jual beli ini adalah sah. Imam Syafi’I menamai transaksi sejenis ini (murabahah yang dilakukan untuk pembelian secara pemesanan) dengan istilah al-murabahah li al-amir bi asy-syira’ (Syafi’i Antonio, 2001: 102).

Dari beberapa pengertian diatas, dapat disimpulkan bahwa yang dimaksud dengan pembiayaan murabahah adalah akad jual beli barang

19

pada harga asal ditambahkan dengan keuntungan yang disepakati antara penjual dan pembeli dimana penjual memberitahu kepada pembeli tentang harga asal barang, yang pembayarannya dapat dilakukan secara tunai maupun secara tangguh.

b. Landasan Hukum

Dasar hukum pelaksanaan akad murabahah terdapat dalam beberapa sumber utama hukum Islam, antara lain :

1) Landasan Al-Quran

وَب ِّ رلٱ َم َّرَح َو َعۡيَبۡلٱ ُ َّللَّٱ َّلَحَأ َو Dalam surah al-Baqarah ayat 275 yang isinya “...dan Allah menghalalkan jual beli dan mengharamkan riba” (Departemen Agama RI, Alqur’an dan Terjemahnya, Jakarta : PT Intermasa, 1974: 69).

2) Landasan Hadist

ةكربلا نهيف ثلاث : لاق ملسو هيلع الله ىلص يبنلا ن نع هجام نبا هور{ عيبلل لا تيبلل ريعشلاب ربلا طلاخأو ,ةضراقملاو ,لجأ ىلِّا عيبلا

}بيهص Alhadist yang diriwayatkan oleh Ibnu Majah, dari Sholeh bin Suhaib ar-Rumi ra bahwa Rasulullah saw bersabda, “Tiga hal yang di dalam terdapat keberkahan: jual beli secara tangguh, muqaradhah (mudharabah) dan mencampur gandum dengan tepung untuk keperluan rumah, bukan untuk dijual” (Wiroso, 2005: 15).

3) Fatwa Dewan Syariah Nasional (DSN)

Pembiayaan murabahah telah diatur dalam Fatwa DSN No. 04/DSNMUI/IV/2000. Dalam fatwa tersebut disebutkan ketentuan umum mengenai murabahah, yaitu sebagai berikut:

a) Bank dan nasabah harus melakukan akad murabahah yang bebas riba.

b) Barang yang diperjualbelikan tidak diharamkan oleh syariah Islam.

20

barang yang telah disepakati kualifikasinya.

d) Bank membeli barang yang diperlukan nasabah atas nama bank sendiri, dan pembelian ini harus sah dan bebas riba. e) Bank harus menyampaikan semua hal yang berkaitan dengan

pembelian, misalnya jika pembelian dilakukan secara utang. f) Bank kemudian menjual barang tersebut kepada nasabah

(pemesan) dengan harga jual senilai harga beli plus keuntungannya. Dalam kaitan ini Bank harus memberitahu secara jujur harga pokok barang kepada nasabah berikut biaya yang diperlukan.

g) Nasabah membayar harga barang yang telah disepakati tersebut pada jangka waktu tertentu yang telah disepakati. h) Untuk mencegah terjadinya penyalahgunaan atau kerusakan

akad tersebut, pihak bank dapat mengadakan perjanjian khusus dengan nasabah.

i) Jika bank hendak mewakilkan kepada nasabah untuk membeli barang dari pihak ketiga, akad jual beli murabahah harus dilakukan setelah barang, secara prinsip, menjadi milik bank. c. Rukun dan Syarat Murabahah

1) Rukun Murabahah

Sebagai bagian dari jual beli, maka pada dasarnya rukun dan syarat jual beli murabahah juga sama dengan rukun dan syarat jual beli secara umum. Rukun jual beli menurut mazhab Hanafi adalah ijab dan qabul yang menunjukkan adanya pertukaran atau kegiatan saling memberi yang menempati kedudukan ijab dan qobul itu (Wiroso, 2005: 16).

Adapun untuk rukun jual beli murabahah itu sendiri penjual (Ba’i), Pembeli (Musytari), Objek jual beli (Mabi’), Harga (Tsaman), ijab qobul (Muhammad, 2009: 58).

2) Syarat Murabahah

Syarat melakukan jual beli adalah sesuai dengan rukun jual beli, yaitu:

21

a) orang yang akan melakukan akad harus berakal, cakap hukum dan tidak dalam keadaan terpaksa.

b) barang yang diperjualbelikan bukan barang yang haram dan jenis maupun jumlahnya jelas.

c) harga barang harus dinyatakan secara transparan dan cara pembayarannya harus disebutkan dengan jelas.

d) pernyataan serah terima atau ijab qabul harus jelas dengan menyebutkan secara spesifik kepada pihak-pihak yang berakad (Veithzal Rifai, 2010:146-147).

d. Teknis Pembiayaan Murabahah

Adapun pembiayaan murabahah dalam teknis perbankan adalah sebagai berikut (Heri Sudarsono, 2003: 63):

1) Bank bertindak sebagai penjual sementara nasabah sebagai pembeli. Harga jual adalah harga beli bank dari produsen ditambah keuntungan. Kedua pihak harus menyepakati harga jual dan jangka waktu pembayaran.

2) Harga jual dicantumkan dalam akad dan jika telah disepakati tidak dapat berubah selama berlaku akad. Dalam perbankan,

murabahah lazimnya dilakukan dengan cara pembayaran

cicilan (bitsaman ajil).

3) Dalam transaksi ini, Apabila barang yang di inginkan nasabah telah ada, maka pihak bank menyerahkan kepada nasabah sedangkan pembayaran dilakukan secara tanggu.

Pembiayaan murabahah berdasarkan Fatwa Dewan Syariah Nasional No. 13/DSN-MUI/IX/2000 tanggal 16 september: 1) Ketentuan Umum Uang Muka:

a) Dalam akad pembiayaan murabahah, LKS dibolehkan untuk meminta uang muka apabila kedua belah pihak sepakat.

b) Besarnya jumlah uang muka ditentukan berdasarkan kesepakatan.

c) Jika nasabah membatalkan akad murabahah, nasabah harus memberi ganti rugi kepada LKS dari uang muka tersebut.

22

d) Jika jumlah uang muka lebih kecil dari kerugian, LKS dapat meminta tambahan kepada nasabah.

e) Jika jumlah uang muka lebih besar dari kerugian, LKS harus mengembalikan kelebihannya kepada nasabah.

2) Jika salah satu pihak tidak menuanaikan kewajibannya atau jika terjadi perselisihan di antara kedua belah pihak, maka penyelesaiannya dilakukan melalui Badan Arbitrasi Syari’ah setelah tidak tercapai kesepakatan melalui musyawarah.

Berdasarkan sumber dana yang digunakan, pembiayaan

murabahah pada bank syariah dibedakan menjadi tiga kelompok,

yaitu (Rimsky K Judisseno, 2002: 131-132): 1) Dana Sendiri (Dana Pihak Kesatu)

Sumber dana yang bersumber dari bank itu sendiri merupakan sumber dana dari modal sendiri. Modal sendiri maksudnya adalah modal setoran dari para pemegang saham, apabila saham yang terdapat dalam portepel belum habis terjual, sedangkan kebutuhan dana masih perlu, maka pencariannya dapat dilakukan dengan menjual saham kepada pemegang saham lama, Akan tetapi jika tujuan perusahaan untuk melakukan ekspansi, maka perusahaan dapat mengeluarkan saham baru dan menjual saham baru tersebut di pasar modal. Secara garis besar dapat disimpulkan pencarian dana yang bersumber dari bank itu sendiri.

2) Dana Pinjaman (Dana Pihak Kedua)

Dana Pinjaman adalah dana yang berasal dari pihak yang memberikan pinjaman kepada bank. Dana pinjaman ini diterima dari bank lain (dalam atau luar negeri), Bank Indonesia atau lembaga keuangan (dalam atau luar negeri) serta pihak lain dengan kewajiban pembayaran kembali berdasarkan persyaratan perjanjian pinjaman.

23

Dana titipan adalah dana pihak ketiga yang dititipkan pada bank, yang umunya berupa giro atau tabungan. Pada umumnya motivasi utama orang menitipkan dana pada bank adalah untuk keamanan dana mereka dan memperoleh keleluasaan untuk menarik kembali dananya sewaktu-waktu.

e. Jenis-jenis Murabahah

Dalam konsep di perbankan syariah maupun di Lembaga Keuangan Syariah, jual beli murabahah dapat dibedakan menjadi 2 (Wiroso, 2005: 37) yaitu:

1) Murabahah Tanpa Pesanan

Murabahah tanpa pesanan adalah jenis jual beli murabahah

yang dilakukan dengan tidak melihat adanya nasabah yang memesan (mengajukan pembiayaan) atau tidak, sehingga penyediaan barang dilakukan oleh bank syariah sendiri dan dilakukan tidak terkait dengan jual beli murabahah sendiri.

Dengan kata lain, dalam murabahah tanpa pesanan, bank syariah menyediakan barang atau persediaan barang yang akan diperjualbelikan dilakukan tanpa memperhatikan ada nasabah yang membeli atau tidak (Wiroso, 2005: 39). Sehingga proses pengadaan barang dilakukan sebelum transaksi/ akad jual beli

murabahah dilakukan. Pengadaan barang yang dilakukan

bank syariah ini dapat dilakukan dengan beberapa cara antara lain:

a)

Membeli barang jadi kepada produsen (prinsip murabahah).b)

Memesan kepada pembuat barang/ produsen dengan pembayaran dilakukan secara keseluruhan setelah akad (Prinsip salam).c)

Memesan kepada pembuat barang/ produsen dengan pembayaran yang dilakukan di depan, selama dalam masa pembuatan, atau setelah penyerahan barang (prinsip isthisna).24

d)

Merupakan barang-barang dari persediaan mudharabah atau musyarakah.2) Murabahah Dengan Pesanan

Sedangkan yang dimaksud dengan murabahah

berdasarkan pesanan adalah jual beli murabahah yang dilakukan setelah ada pesanan dari pemesan atau nasabah yang mengajukan pembiayaan murabahah (Wiroso, 2005: 41). Jadi dalam murabahah berdasarkan pesanan, bank syariah atau BMT melakukan pengadaan barang dan melakukan transaksi jual beli setelah ada nasabah yang memesan untuk dibelikan barang atau asset sesuai dengan apa yang diinginkan nasabah tersebut.

f. Skema Murabahah

Secara umum, aplikasi perbankan dari pembiayaan murabahah dapat digambarkan dalam skema berikut ini:

Gambar 2.1

Skema Pembiayaan Murabahah

1. NEGOSIASI & PERSYARATAN

2. AKAD JUAL BELI

BANK 6. BAYAR NASABAH

5. TERIMA BARANG

& DOKUMEN

3. BELI BARANG 4. KIRIM

SUPLIER/PENJUAL

25

Manfaat pembiayaan murabahah bagi bank adalah sebagai salah satu bentuk penyaluran dana untuk memperoleh pendapatan dalam bentuk margin, dan manfaat bagi nasabah sebagai penerima fasilitas adalah salah satu cara untuk memperoleh barang tertentu melalui pembiayaan dari bank. Nasabah dapat mengangsur pembayaran dengan jumlah angsuran yang tidak berubah selama masa perjanjian. Di antara kemungkinan resiko yang harus diantisipasi antara lain sebagai berikut:

1)

Default atau kelalaian, nasabah sengaja untuk tidak membayarkan kewajibannya (angsuran).2)

Fluktuasi harga komparatif, hal ini terjadi apabila harga suatu barang naik setelah membelikannya untuk nasabah, tetapi bank tidak bisa mengubah harga jual tersebut karena sudah terjadi kesepakatan harga diawal.3)

Penolakan nasabah, barang yang dikirim atau diterima nasabah bisa saja ditolak dengan beberapa alasan. Bisa terjadi kerusakan dalam pengiriman, sehingga nasabah menolaknya. Karena itu sebaiknya dilindungi oleh asuransi. Kemungkinan lain nasabah merasa barang yang diterima tidak sesuai dengan kualifikasi yang dipesan.4)

Dijual, karena murabahah bersifat jual beli dengan utang, maka ketika kontrak ditandatangani, barang itu menjadi milik nasabah. Nasabah bebas melakukan apapun terhadap asset miliknya tersebut, termasuk untuk menjualnya.6. Variabel Mikro Ekonomi

Menurut Sadono Sukirno (2002) variabel mikro adalah cabang ilmu ekonomi yang mempelajari prilaku konsumen dan perusahaan serta penentuan harga pasar dan kuantitas faktor input, barang dan jasa yang diperjual belikan. Menurut Mankiw (2008) mikro ekonomi adalah ilmu yang membahas tentang peran individu sebagai pelaku ekonomi, bagaimana rumah tangga dan perusahaan membuat keputusan, dan

26

bagaimana mereka berinteraksi di dalam pasar tertentu.

Dari pembahasan diatas dapat disimpulkan bahwa mikro ekonomi adalah ilmu yang mempelajari perilaku individu dalam mengambil keputusan atau kebijakan yang berhubungan dengan aspek ekonomi untuk memajukan suatu lembaga.

Variabel mikro ekonomi yang dipakai dalam penelitian ini adalah variabel DPK dan FDR, serta variabel makro ekonomi yang dipakai dalam penelitian ini adalah tingkat Inflasi, dan Kurs terhadap dollar Amerika Serikat dan BI rate.

a. Dana Pihak Ketiga (DPK)

Kegiatan penghimpunan dan penyaluran dana merupakan fokus utama kegiatan bank syariah. Oleh karena itu, untuk dapat menyalurkan dana secara optimal, bank harus memiliki kemampuan dalam menghimpun Dana Pihak Ketiga (DPK). Menurut Antonio (2001:146) dan Muhamad (2005:265) salah satu sumber dana yang bisa digunakan untuk pembiayaan adalah simpanan DPK. Dana yang dihimpun dari masyarakat merupakan sumber dana terbesar yang paling diandalkan oleh bank dan pemberian kredit merupakan aktivitas bank yang paling utama dalam menghasilkan keuntungan.

Dalam UU No. 21 Tahun 2008 Pasal 1 tentang perbankan syariah disebutkan bahwa,”Simpanan adalah dana yang dipercayakan oleh Nasabah kepada Bank Syariah dan/atau UUS berdasarkan akad

wadi’ah atau akad lain yang tidak bertentangan dengan prinsip syariah

dalam bentuk giro, tabungan, atau bentuk lainnya yang dipersamakan dengan itu”. Nurjaya (2011:63) yang termasuk dalam dana pihak ketiga yaitu Giro, tabungan dan Deposito. Ketiga macam dana pihak ketiga tersebut akan dijelaskan sebagai berikut :

1) Giro

Giro adalah simpanan masyarakat baik dalam bentuk rupiah maupun valuta asing pada bank dalam transaksinya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, kartu ATM dengan cara pemindah bukuan. Menurut Fatwa

27

DSN, giro wadi’ah adalah bersifat titipan, titipan bisa diambil kapan saja, tidak ada imbalan yang disyaratkan Dana giro termasuk dana yang sensitive atau peka terhadap perubahan atau disebut juga dana yang labil yang sewaktu-waktu dapat ditarik atau disetor oleh nasabah. Dalam produk ini menggunakan akad

wadi’ah yad dhamanah

.

2) TabunganTabungan yang dijalankan berdasarkan akad wadi’ah yakni titipan murni yang harus dijaga dan dikembalikan setiap saat sesuai dengan kehendak pemiliknya. Berkaitan dengan produk tabungan wadi’ah, Bank Syariah menggunakan akad wadi’ah

yad dhamanah. Dalam hal ini, nasabah bertindak sebagai penitip

yang memberikan hak kepada bank syariah untuk menggunakan atau memanfaatkan uang atau barang titipannya, sedangkan Bank Syariah bertindak sebagai pihak yang dititipi dana atau barang yang disertai hak untuk menggunakan atau memanfaatkan dana atau barang tersebut. bank harus bertanggung jawab terhadap keutuhan harta titipan tersebut serta mengembalikannya kapan saja pemiliknya mengehendaki. Di sisi lain, bank juga berhak sepenuhnya atas keuntungan dari hasil penggunaan atau pemanfaatan dana atau barang tersebut.

3) Simpanan Berjangka (Deposito)

Deposito adalah simpanan pihak ketiga dalam rupiah maupun valuta asing yang diterbitkan atas nama nasabah kepada bank dan penarikannya hanya dapat dilakukan pada waktu tertentu menurut perjanjian antara penyimpan dengan bank yang bersangkutan. Simpanan berjangka termasuk deposito on call yang jangka waktunya relative singkat dan dapat diambil sewaktu-waktu dengan pemberitahuan sebelumnya. Dalam produk ini menggunakan akad mudharabah mutlaqah.

Berdasarkan pada penjelasan di atas, maka dapat diketahui bahwa dalam perbankan syariah mengenai instrument penghimpunan dana

28

dari masyarakat secara langsung menggunakan tiga instrument simpanan yaitu giro, tabungan dan deposito. Berbeda dengan bank konvensional yang menggunakan bunga sebagai kontraprestasi bagi nasabah, maka dalam perbankan syariah menggunakan prinsip perjanjian dalam Islam yang didalamnya diyakini tidak mengandung unsure riba, maisyir, gharar, yaitu prinsip titipan dan prinsip bagi hasil.

b. Finnancing to Deposit Ratio (FDR)

Finnancing to Deposit Ratio (FDR) atau yang lebih dikenal

sebagai Loan Deposit Ratio dalam bank konvensional adalah rasio likuiditas yang digunakan dalam penelitian ini. Setiawan (2012) dalam Prastanto (2013:78) menyatakan bahwa FDR menggambarkan tingkat kemampuan bank syariah dalam mengembalikan dana kepada pihak ketiga melalui keuntungan yang diperoleh dari pembiayaan

murabahah.

Financing to Deposit Ratio menunjukkan sejauh mana kemampuan Bank Syariah dalam membayar kembali penarikan dana yang telah dilakukannya kepada nasabah deposan. Rasio ini dipergunakan untuk mengukur sampai sejauh mana dana pinjaman yang bersumber dari dana pihak ketiga disalurkan untuk membiayai pembiayaan. Dengan kata lain, Financing to Deposit Ratio ini digunakan untuk melihat seberapa jauh pembiayaan kepada nasabah dapat mengimbangi kewajiban untuk segera memenuhi hutang jangka pendeknya kepada nasabah deposan yang ingin menarik kembali uangnya yang telah digunakan oleh bank untuk memberikan pembiayaan tersebut. Rasio ini juga digunakan untuk melihat kemampuan dan kerawanan dari suatu Bank Syariah. Penyaluran pembiayaan adalah pendanaan yang dikeluarkan untuk mendukung investasi yang direncanakan Financing to Deposit Ratio akan menunjukan tingkat kemampuan bank dalam menyalurkan dana pihak ketiga yang dihimpun oleh bank yang bersangkutan. Rasio ini dipergunakan untuk mengukur sampai sejauh mana dana pinjaman

29

yang bersumber dari dana pihak ketiga (Muhammad, 2000 : 74). Berdasarkan Surat Edaran Bank Indonesia No 26/5/BPPP tanggal 29 Mei 1993, besarnya Financing to Deposit Ratio ditetapkan oleh Bank Indonesia tidak melebihi 110%. Hal ini berarti bank boleh memberikan kredit atau pembiayaan melebihi jumlah dana pihak ketigayang berhasil dihimpun asalkan tidak melebihi 110%.Berikut ini merupakan rumus yang digunakan untuk menghitungFinancing to Deposit Ratio:

FDR = Total Pembiayaan x 100% Dana Pihak Ketiga

Suatu bank dikatakan likuid apabila bank yang bersangkutan dapat memenuhi kewajiban utang-utangnya, dapat membayar kembali semua deposannya, serta dapat memenuhi semua permintaan pembiayaan/kredit yang diajukan tanpa terjadi penangguhan. Perangkat yang digunakan oleh bank syariah untuk memenuhi likuiditasnya antara lain: surat berharga pasar modal, pasar uang antar bank syariah (PUAS), SBIS dan Islamic Interbank Money (Arifin, 2002).

Salah satu ukuran untuk menghitung likuiditas bank adalah dengan menggunakan Financing to Deposit Rasio (FDR) yaitu seberapa besar dana bank diberikan sebagai pembiayaan/kredit. Ketentuan Bank Indonesia tentang FDR yaitu perhitungan rasio 80% hingga dibawah 110%. Pemeliharaan kesehatan bank antara lain dilakukan dengan tetap menjaga likuiditannya sehingga bank dapat memenuhi kewajiban kepada semua pihak yang menarik atau mencairkan uangnya.

Tinggi rendahnya rasio ini menunjukkan tingkat likuiditas bank tersebut. Sehingga semakin tinggi angka FDR suatu bank, berarti digambarkan sebagai bank yang kurang likuid dibanding dengan bank yang mempunyai angka rasio lebih kecil (Veithzal Rivai, 2010 : 784).

30

Jika bank syariah memiliki FDR yang terlalu kecil maka bank akan kesulitan untuk menutup simpanan nasabah dengan jumlah pembiayaan yang ada. Sebaliknya jika bank memiliki FDR yang sangat tinggi maka bank akan mempunyai resiko tidak tertagihnya pinjaman yang tinggi dan pada titik tertentu bank akan mengalami kerugian (Susilo, 2000 : 185). Dengan kata lain, FDR yang tinggi menunjukkan bahwa suatu bank meminjamkan seluruh dananya atau menjadi tidak likuid. Rasio yang tinggi menunjukkan bahwa bank meminjamkan seluruh dananya atau relatif tidak likuid. Sebaliknya rasio yang rendah menunjukkan bank yang likuid dengan kelebihan kapasitas dana yang siap untuk dipinjamkan.

7. Variabel Makro Ekonomi

Menurut Hosen (2009) pembiayaan pada bank syariah dipengaruhi oleh beberapa faktor makro ekonomi yang diantaranya faktor tingkat inlasi dan suku bunga. Secara otomatis produk pembiayaan murabahah juga dipengaruhi oleh faktor tersebut.

Makro ekonomi adalah studi yang mempelajari bagaimana setiap rumah tangga dan perusahaan mengambil keputusan terkait pemenuhan kebutuhan dan berinteraksi di pasar, maka makro ekonomi mengenai kepada isu-isu yang bersifat makro atau lebih luas lagi (Karl E. Case dan Ray C. Fair, 2002: 8). Sedangkan menurut Sadono sukirno (2000) makro ekonomi adalah salah satu cabang ilmu ekonomi yang khusus mempelajari kegiatan ekonomi secara komprehensif tentang berbagai macam masalah pertumbuhan perekonomian.

Makro ekonomi merupakan bagian dari ilmu ekonomi yang mengkhususkan mempelajari mekanisme bekerjanya perekonomian sebagai suatu keseluruhan. Dengan demikian hubungan-hubungan kausal yang ingin dipelajari oleh ilmu ekonomi makro pada pokoknya ialah hubungan-hubungan antara varabel-variabel ekonomi agregatif. Diantara variabel-variabel ekonomi agregaif yang banyak dipersoalkan dalam ekonomi makro antara lain tingkat pendapatan nasional, tingkat kesempatan kerja, pengeluaran konsumsi rumah tangga, saving, investasi nasional, jumah