PENAMBAHAN PERANGKAT BARU

Studi kasus padaWarung Internet “MEGA NET” Yogyakarta

Oleh: Andreas Santoso NIM: 042214010

PROGRAM STUDI MANAJEMEN JURUSAN MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

STUDI KELAYAKAN INVESTASI

PENAMBAHAN PERANGKAT BARU

Studi kasus pada

Warung Internet “MEGA NET” Yogyakarta

Oleh: Andreas Santoso NIM: 042214010

PROGRAM STUDI MANAJEMEN JURUSAN MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

Tuhan menjadikan segala sesuatu indah pada waktunya

”Tinggalkan Masa Lalu Sambut Hari Depan Yang Lebih Baik”

”EXPERIENCE IS THE BEST TEACHER”

”Pengalaman Adalah Guru yang Terbaik”

Skripsi ini Kupersembahkan Kepada :

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma :

Nama : Andreas Santoso Nomor Mahasiswa : 042214010

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul :

STUDI KELAYAKAN INVESTASI

PENAMBAHAN PERANGKAT BARU

Studi kasus pada

Warung Internet “MEGA NET” Yogyakarta

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, me-ngalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Yogyakarta, 22 Maret 2010 Yang menyatakan

vi ABSTRAK

STUDI KELAYAKAN INVESTASI PENAMBAHAN PERANGKAT BARU Studi pada Warung Internet ”Mega Net”,Yogyakarta

Andreas Santoso Universitas Sanata Dharma

Yogyakarta 2010

Tujuan dari penelitian ini adalah untuk mengetahui apakah usulan investasi penambahan perangkat baru pada Warung Internet “Mega Net”,Yogyakarta layak untuk dilaksanakan dilihat dari aspek pemasaran dan aspek keuangan.

Jenis penelitian yang dilakukan adalah studi kasus, dengan tempat penelitian Warnet “Mega Net”,Yogyakarta. Penelitian dilaksanakan pada bulan Januari – Maret 2009. Teknik pengumpulan data yang digunakan adalah wawancara, dokumentasi, dan observasi. Teknik analisis yang digunakan meliputi analisis pemasaran dan analisis keuangan. Analisis pemasaran untuk mengetahui besarnya persentase peningkatan penjualan. Sedangkan analisis keuangan untuk menilai usulan investasi berdasarkan biaya dan pendapatan dengan metode Net Present Value (NPV).

vii

ABSTRACT

FEASIBILITY STUDY OF NEW EQUIPMENT ADDITION

INVESTMENT

Case study on Internet Shop of Mega Net, Yogyakarta Andreas Santoso

Sanata Dharma University Yogyakarta 2010

This research aims to identitiy whether new equipment addition investment proposal on Internet shop of Mega Net feasible to be conducted based on marketing and financial aspect.

The research is a case study, on internet shop Mega net, Yogyakarta. Research is conducted on January up to March 2009. The data collection method are interview, documentation and observation. The analysis technique consists of marketing and financial analysis. Marketing analysis is used to identitiy value percentage of sales increasing, whereas financial analysis is used to justify investment based on cost and revenue with Net Present Value (NPV) method.

viii

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas segala

berkat, rahmat, serta penyertaan-Nya selama ini, sehingga penulis dapat menyelesaikan

skripsi yang berjudul “STUDI KELAYAKAN INVESTASI PENAMBAHAN

PERANGKAT BARU” : Studi pada Warung Internet “MEGA NET” Yogyakarta. Skripsi ini dibuat dalam rangka memenuhi salah satu syarat untuk memperoleh gelar

sarjana Ekonomi pada Program Studi Manajemen, Fakultas Ekonomi, Universitas Sanata

Dharma Yogyakarta.

Pada kesempatan ini penulis ingin mengucapkan terimakasih kepada semua pihak

yang telah berkenan membantu dalam penelitian ini. Karena atas bantuannya baik berupa

ide, gagasan, materi maupun bantuan berupa spirit mampu mendorong penulis untuk

menyelesaikan penelitian ini dengan baik. Oleh karena itu penulis mengucapkan banyak

terima kasih kepada pihak-pihak yang telah membantu dalam penyusunan skripsi ini,

yaitu kepada :

1. Drs. Y.P. Supardiyono, M.Si.,Akt., QIA, selaku Dekan Fakultas Ekonomi,

Universitas Sanata Dharma Yogyakarta.

2. V. Mardi Widyadmono, S.E., M.B.A., selaku Kepala Program Studi Manajemen,

Fakultas Ekonomi, Universitas Sanata Dharma Yogyakarta.

3. Dra. BR. Diah Utari, M.Si. sebagai Pembimbing I yang telah dengan sabar

membimbing dan mengarahkan penulis dalam menyelesaikan skripsi ini.

4. Drs. A. Triwanggono, M.S sebagai Pembimbing II yang telah banyak memberi

ix

melakukan penelitian guna penyusunan skripsi ini.

6. Papaku (Yohanes Santoso) ygang member dorongan hingga akhirnya skripsiku

selesai.

7. Mama (Ie Sioe Djin) dan saudara-saudaraku terima kasih telah memberikan doa

dan semangat sehingga penulis dapat menyelesaikan skripsi ini.

8. Nonik ku (Liona lestari Putri) yang telah memberikan cinta, dorongan dan

semangat sehingga penulis dapat menyelesaikan skripsi ini.

9. Teman-teman mahasiswa Ekonomi Manajemen angkatan 2004 yang telah

memberikan semangat sehingga penulis dapat menyelesaikaan skripsi ini.

10.Teman-teman Team Akuntansi PT. Enseval Putra Mega Trading Yogyakarta, (Ibu

Rusmijanti, Mba Mike, Mba Nani ,Mba Retno,dan semua rekan yang tidak bisa

saya tuliskan satu persatu,terima kasih dukungannya.

Akhir kata semoga Tuhan Yang Maha Kuasa Berkenan memberikan berkat

kepada kita semua dan membalas kebaikan Bapak/Ibu dan teman-teman semua.

Yogyakarta, Maret 2010

Penulis

x

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

PERNYATAAN KEASLIAN KARYA ... v

ABSTRAK ... vi

ABSTRACT... vii

KATA PENGANTAR... viii

DAFTAR ISI... x

DAFTAR TABEL ... xiii

DAFTAR LAMPIRAN... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang... 1

B. Masalah... 3

C.Batasan Masalah... 3

D. Tujuan Penelitian... 3

E. Manfaat Penelitian... 3

xi

A. Pengertian dan Karakteristik Penanaman Modal... 6

B. Proses Keputusan Penanaman Modal... 7

C. Penggolongan Penanaman Modal... 8

D. Biaya Penggunaan Modal... 9

E. Forecasting... 10

F. Analisis Pemasaran... 10

G. Analisis Keuangan... 11

BAB III METODE PENELITIAN... 15

A. Jenis Penelitian... 15

B. Tempat dan Waktu Penelitian... 15

C. Subyek dan Obyek Penelitian... 15

D. Data Penelitian... 16

E. Teknik Pengumpulan Data... 16

F. Teknik Analisis Data... 17

BAB IV GAMBARAN UMUM PERUSAHAAN... 20

A. Sejarah Singkat Perusahaan... 20

B. Lokasi dan Geografis Wilayah Kerja Perusahaan... 21

C. Struktur Organisasi Perusahaan... 22

xii

BAB V ANALISIS DATA DAN PEMBAHASAN ... 28

A. Analisis Data 1. Analisis Pemasaran... 28

2. Analisis Keuangan... 29

a. Kebutuhan Dana Dari Usulan Investasi Penambahan Perangkat... 30

b. Pemenuhan Kebutuhan Dana... 30

c. Aliran Kas... 30

B. Pembahasan... 41

1. Analisis Pemasaran... 41

2. Analisis Keuangan... 41

BAB VI KESIMPULAN, SARAN, DAN KETERBATASAN... 42

A. Kesimpulan... 42

B. Keterbatasan... 43

C. Saran... 44

xiii

Tabel IV.1 Hasil Penjualan Jasa Warnet Industri... 26

Tabel IV.2 Hasil Penjualan Jasa Warnet Perusahaan... 26

Tabel IV.3 Biaya Administrasi dan Umum Perusahaan... 27

Tabel IV.4 Biaya Listrik Perusahaan... 28

Tabel IV.5 Tarif Sewa Internet... 28

Tabel V.1 Peningkatan Penjualan Perusahaan... 29

Tabel V.2 Proyeksi Volume Penjualan Perusahaan... 30

Tabel V.3 Proyeksi Biaya Listrik... 32

Tabel V.4 Biaya Administrasi dan Umum... 33

Tabel V.5 Biaya Gaji Operator... 34

Tabel V.6 Biaya Koneksi Internet... 34

Tabel V.7 Biaya Penyusutan... 35

Tabel V.8 Proyeksi Tambahan Laba / Rugi... 36

Tabel V.9 Proyeksi Arus Kas Masuk Bersih... 39

Tabel V.10 Perhitungan Weighted Cost of Capital... 40

xiv

DAFTAR LAMPIRAN

Lampiran 1 Proyeksi Penjualan Perusahaan Tahun 2010

Lampiran 2 Proyeksi Penjualan Perusahaan Tahun 2011

Lampiran 3 Proyeksi Penjualan Perusahaan Tahun 2012

Lampiran 4 Proyeksi Biaya Listrik

Lampiran 5 Proyeksi Biaya Administrasi dan Umum

Lampiran 6 Proyeksi Biaya Koneksi Internet

1

PENDAHULUAN

A. Latar Belakang

Dunia cyber yang terus berkembang sampai saat ini dapat mempengaruhi segala

tingkah laku serta pola kehidupan manusia yang semakin kompleks karena sifat

alamiah manusia yang selalu ingin mencukupi segala kebutuhannya. Salah satunya

adalah kebutuhan akan informasi dan hiburan, dimana kebutuhan ini bisa dipenuhi

dengan teknologi internet. Teknologi ini mampu menarik minat masyarakat karena

dirasakan cukup murah dan mudah. Oleh karena itu, banyak pengusaha yang

mendirikan warung internet atau lebih dikenal dengan istilah Warnet.

Disini penulis tertarik untuk melakukan penelitian pada Warnet Mega. Hal ini di

karenakan sering terjadinya antrian pada Warnet Mega pada jam - jam tertentu, yaitu

antara jam 11 sampai jam 14 siang, dan jam 18 sampai jam 20 malam. Untuk

mengantisipasi terjadinya antrian tersebut penulis mencoba untuk memberikan solusi

kepada pihak pengelola warnet. Solusi yang coba diberikan penulis adalah dengan

menambah jumlah perangkat yang ada pada Warnet Mega.

Dimana saat ini jumlah perangkat yang ada sebanyak 22 unit sedangkan warnet

buka selama 24 jam, dan antara jam 11 sampai jam 14 siang, dan jam 18 sampai jam

20 malam sering terjadi antrian yang jumlahnya antara 5 sampai 10 orang pada

jam-jam tersebut. Hal ini dilihat penulis sebagai ketidak mampuan Warnet Mega untuk

memenuhi kebutuhan konsumennya. Untuk itu penulis melakukan penelitian

2

Mega, mengingat luas lahan yang ada masih bisa untuk dilakukannya penambahan

perangkat.

Masalah penambahan perangkat adalah bagian dari keputusan investasi yang

umumnya mencakup pertimbangan-pertimbangan sebagai berikut untuk tujuan apa

dana perusahaan di tanamkan, berapa jumlahnya, berapa lama akan ditanam dan

berapa keuntungan investasinya. Keputusan ini menjadi besar karena menyerap

sebagian modal perusahaan dan mencakup periode dimasa mendatang yang

mengandung unsur ketidak pastian.

Pada investasi penambahan aktiva tetap (perangkat) tujuan yang ingin dicapai

perusahaan adalah peningkatan laba. Maka ada tidaknya peningkatan laba menjadi

faktor penting bagi pengambilan keputusan dalam pertimbangan diterima atau

tidaknya suatu investasi.

Pada konsep penambahan aktiva diharapkan return yang diterima atas proyek

penambahan aktiva yang diterima saat ini memiliki nilai lebih tinggi disbanding

dengan return yang sama yang akan diterima dimasa yang akan datang. Mengingat

investasi memiliki periode waktu yang cukup lama, maka analisis keputusan investasi

dengan memperhatikan faktor nilai waktu uang tersebut tentunya memberikan

masukan yang bermanfaat bagi pihak pengambil keputusan di dalam perusahaan.

Berdasarkan pertimbangan tersebut di atas, maka penulis tertarik untuk

B. Masalah

Apakah usulan invetasi penambahan komputer pada Mega Net layak untuk

dilaksanakan dilihat dari aspek pemasaran dan aspek keuangan.

C. Batasan Masalah

Pada penelitian ini penulis membatasi masalah pada:

1. Investasi aktiva tetap, yaitu penambahan komputer guna peningkatan laba.

2. Proyek penambahan komputer ditinjau dari aspek pemasaran dan aspek

keuangan perusahaan.

3. Proyek penambahan komputer layak atau tidak untuk dilaksanakan pada

tahun 2010-2012.

D. Tujuan Penelitian

Untuk mengetahui apakah usulan investasi penambahan komputer pada Mega Net

layak untuk dilaksanakan dilihat dari aspek pemasaran dan keuangan.

E. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan beberapa manfaat yang dapat

digunakan beberapa pihak. Manfaat dari penelitian ini dapat dibagi menjadi 3 (tiga)

bagian utama, antara lain:

1.Perusahaan.

Perusahaan akan memperoleh sumbangan pemikiran dalam bentuk bahasan dan

4

2.Universitas Sanata Dharma.

Universitas Sanata Dharma akan mendapat tambahan koleksi kepustakaan yang

dapat digunakan sebagai acuan untuk penelitian selanjutnya.

3. Penulis

Penulis berharap dapat menerapkan serta membandingkan teori-teori yang telah

diperoleh penulis selama di bangku kuliah dengan dunia nyata.

F. Sistematika Penulisan BAB I. Pendahuluan

Berisi latar belakang, masalah, rumusan masalah, tujuan penelitian,

manfaat penelitian dan sistematika penulisan.

BAB II. Landasan Teori

Dalam bab ini akan dikemukakan beberapa landasan teori, yaitu

pengertian dan karakteristik penanaman modal (investasi), proses

keputusan penanaman modal, penggolongan penanaman modal, biaya

penggunaan modal (cost of capital), forecasting, analisis pemasaran dan

analisis keuangan.

BAB III. Metodologi Penelitian

Meliputi: jenis penelitian, tempat dan waktu penelitian, subjek dan objek

BAB IV. Gambaran Umum Perusahaan

Pada bab ini akan diuraikan mengenai sejarah dan perkembangan

perusahaan, tujuan perusahaan, struktur organisasi, personalia, proses

produksi dan pemasaran produk.

BAB V. Analisis Data dan Pembahasan

Bab ini akan membahas dan menganalisis data yang diperoleh dari

perusahaan dengan menerapkan teknik analisis untuk menilai usulan

investasi penambahan perangkat, sehingga dapat ditarik suatu kesimpulan

penelitian.

BAB VI. Kesimpulan, Keterbatasan dan Saran

Dalam bab ini akan dikemukakan kesimpulan yang merupakan hasil dari

penelitian, keterbatasan penelitian dan saran yang dapat menjadi masukan

6

BAB II

LANDASAN TEORI

A. Pengertian dan Karakteristik Penanaman Modal (Investasi)

Pengertian penanaman modal menurut Mulyadi (1993: 284) adalah pengkaitan

sumber-sumber dalam jangka panjang untuk menghasilkan laba di masa yang akan

datang. Menurut R A. Supriyono (1991: 29-30) adalah proses identifikasi, evaluasi,

perencanaan dan pembelanjaan proyek-proyek investasi utama dalam perusahaan.

Menurut R. A. Supriyono (1991: 30) dari beberapa pengertian di atas

menunjukkan bahwa keputusan penanaman modal (investasi) mempunyai arti penting

dan perlu mendapat perhatian besar karena beberapa karakterristiknya sebagai

berikut:

1. keputusan penanaman modal menyangkut penggunaan sumber dalam jumlah

yang besar

2. keputusan penanaman modal menyangkut jangka waktu yang panjang

3. keputusan penanaman modal berhubungan dengan strategi dan kebijaksanaan

perusahaan,

4. karena penanaman modal menyangkut jangka waktu yang panjang, maka

perubahan lingkungan eksternal sangat mempengaruhi keberhasilan

B. Proses Keputusan Penanaman Modal

Dalam perencanaan jangka panjang, perusahaan akan menghadapi

masalah-masalah yang berhubungan dengan investasi atau penanaman modal. Karena pada

umumnya investasi membutuhkan dana yang relatif besar dan keterkaitan dana

tersebut dalam jangka waktu yang relatif panjang, serta mengandung resiko, maka

diperlukan pertimbangan yang cukup masak sebelum investasi tersebut dilaksanakan.

Prosedur modal secara garis besar menurut R. A. Supriyono (1989:30) dapat disusun

dalam urut-urutan sebagai berikutL:

1. Identifikasi Proyek

Tahap pertama keputusan penanaman modal adalah pengidentifikasian proyek

penanaman modal. Pada perusahaan yang mempunyai banyak divisi investasi,

usulan penanaman modal disusun oleh divisi yang bersangkutan.

2. Estimasi Biaya dan Proyek

Suatu usulan proyek akan diterima bila memenuhi kriteria minimum yang

telah ditentukan oleh perusahaan. Salah satu kriteria yang digunakan untuk

menerima atau menolak suatu usulan proyek adalah estimasi biaya-manfaat proyek

8

3. Evaluasi Proyek

Suatu proyek penanaman modal biasanya menyangkut jumlah penanaman

dana yang relatif besar dalam jangka waktu yang relatif lama. Oleh karena itu,

manfaat dan biaya suatu proyek yang sudah diestimasikan pada langkah yang kedua

perlu dievaluasi dengan cara yang sistematis. Evaluasi tersebut perlu dilakukan

secara kualitatif dan kuantitatif sesuai dengan kriteria evaluasi yang sudah lebih

dulu ditentukan oleh perusahaan.

4. Penyusunan Anggaran Pengeluaran Modal

Anggaran pengeluaran modal adalah bagian anggaran induk suatu organisasi

yang berisi semua usulan penanaman modal yang telah disahkan untuk periode atau

tahun anggaran.Anggaran tersebut mungkin disusun secara sederhana dalam bentuk

tabel proyek dan jumlah investasinya, atau mungkin disusun lebih lengkap dengan

menyediakan data deskriptif mengenai proyek-proyek investasi tersebut. Secara

formal, penyusunan anggaran merupakan hasil akhir keputusan manajemen terhadap

penanaman modal.

C. Penggolongan Penanaman Modal

Penanaman modal dapat digolongkan berdasarkan atas jenis atau sifat

penanaman modal, yaitu: (Supriyono, 1989: 33)

1. Proyek Penanaman Modal Bersifat Nirlaba

Proyek penanaman modal yang bersifat nirlaba dilakukan oleh perusahaan

kewajiban kepada masyarakat yang umumnya berhubungan dengan pelestarian

lingkungan hidup dan peningkatan kesejahteraan sosial masyarakat.

2. Proyek Penanaman Laba yang Sulit Diukur Labanya

Proyek penanaman modal jenis ini sebenarnya bertujuan untuk menaikkan

laba perusahaan dalam jangka panjang, namun pengaruh proyek ini terhadap laba

tidak secara langsung dapat diukur. Contoh proyek jenis ini misalnya program

promosi produk, program pendidikan dan pelatihan, program penelitian dan

pengembangan.

3. Proyek Ekspansi

Proyek ekspansi bertujuan untuk memperluas kapasitas produksi dan

pemasaran produk. Laba yang akan diperoleh dari proyek ekspansi biasanya dapat

diproyeksikan. Oleh karena itu, kriteria untuk mengevaluasi proyek ini dihitung

dari perbedaan antara pendapatan dengan biaya proyek.

4. Proyek Perbaikan Produk atau Penambahan Produk Baru

Proyek ini berhubungan dengan strategi perusahaan, khususnya siklus

kehidupan produk. Strategi ini biasanya bertujuan untuk mempertahankan atau

meningkatkan posisi perusahaan dalam menguasai pasar, sehingga laba

perusahaan dapat ditingkatkan.

D. Biaya Penggunaan Modal (Cost of Capital)

Konsep ini dimaksudkan untuk menentukan biaya riil penggunaan modal dari

10

(avarage cost of capital) dari keseluruhan dana yang digunakan di dalam

perusahaan,yang ini merupakan tingkat penggunaan modal perusahaan.

Biaya modal rata-rata(avarage cost of capital) biasanya digunakan sebagai

ukuran untuk menentukan diterima atau ditolaknya suatu usulan investasi, yaitu

dengan membandingkan rate of return dari usul investasi tersebut dengan cost of

capital-nya.

Kalau kita menggunakan net present value atau profitability index sebagai

cara untuk menentukan diterima atau ditolaknya suatu usulan investasi, maka cost of

capital berfungsi sebagai discount rate yang digunakan untuk menghitung nilai

sekarang dari proceeds dan pengeluaran investasi.

E. Forecasting

Menurut Pangestu Subagyo (1986:1) Forecasting adalah petramalan mengenai sesuatu yang belum terjadi. Sedangkan menurut Gunawan Adisaputra

(1992:148) forecasting adalah suatu cara untuk menaksir kondisi bisnis di masa

mendatang.

Forecast penjualan (Adisaputra, 1992:147) adalah proyek teknis

permitaan langganan potensial untuk suatu waktu tertentu dengan berbagai asumsi.

Forecast penjualan akan mempengaruhi, bahkan menentukan keputusan dan kebijakan

yang diambil, antara lain kebijaksnaan tentang investasi dalam aktiva tetap. Salah satu

teknik forecast ada yang menggunakan garis trend, yaitu least square dengan

persamaan (Adisaputra, 1992:159): Y= a + bX

Dengan semakin tajamnya persaingan antar perusahaan pada pasar industri

yang sejenis dan menyangkut kelangsungan hidup suatu produk, maka analisis aspek

ini menjadi pertimbangan untuk pengambilan keputusan.

G. Analisis Keuangan

Aspek keuangan menyangkut beberapa hal, yaitu jumlah kebutuhan dana, baik kebutuhan dana untuk aktiva tetap, maupun dana untuk modal kerja, sumber dana

yang dipakai, taksiran aliran kas masuk dan keluar atas usulan investasi dan kriteria

penilaian investasi.

1. Jumlah Kebutuhan Dana

Jumlah dana yang diperlukan meliputi dana untuk investasi aktiva tetap

yang berupa penambahan mesin dan dana untuk modal kerja. Untuk menaksir dana

penambahan mesin diperlukan informasi tentang harga pembelian mesin dan

biaya-biayanya.

2. Sumber Dana

Setelah diketahui jumlah kebutuhan dana, selanjutnya perlu diketahui pula

dari mana dana tersebut diperoleh.

a. Modal Asing

Modal asing adalah modal yang berasal dari luar perusahaan yang

sifatnya sementara di dalam perusahaan, dan bagi perusahaan yang bersangkutan

modal tersebut merupakan hutang yang pada saatnya harus dibayar

kembali.(Riyanto, 1993:171).

b. Modal Sendiri

Modal sendiri adalah modal yang berasal dari pemilik perusahaan dan

12

(Riyanto, 1993:181). Modal sendiri yang berasal dari sumber intern ialah

keuntungan yang dihasilkan perusahaan. Sedangkan modal sendiri yang berasal

dari sumber ekstern ialah modal yang berasal dari pemilik perusahaan.

3. Aliran Kas dalam Investasi

Dalam penilaian usulan investasi, kebanyakan perushaan

memperhitungkannya berdasarkan aliran kas bukan berdasarkan keuntungan

menurut akuntansi. Hal ini sesuai dengan prinsip nilai waktu uang, dimana dari

uang yang sama yang diterima atau dibayarkan pada waktu yang berbeda akan

memiliki nilai yang berbeda. Sehingga dalam penilaian investasi didasarkan pada

aliran kas yang terjadi. Misalnya, penyusutan yang merupakan biaya pada periode

yang bersangkutan, namun karena perusahaan tidak mengluarkan kas secara nyata

maka biaya penyusutan tersebut tidak diperhitungkan sebagai biaya ( Fatah, 1989:

246 ).

Kas merupakan hal yang sangat penting, karena dengan adanya kas

perusahaan dapat melakukan investasi dan dengan kas itu pula perusahaan dapat

membayar kewajiban finansialnya.

Menurut Suad Husnan ( 1994: 186 ) aliran kas yang berhubungan dengan

suatu proyek bisa dikelompokan menjadi 3 bagian, yaitu: aliran kas permulaan

(initial cash flow ), aliran kas operational ( operational cash flow ) dan aliran kas

terminal ( terminal cash flow ). Pengeluaran – pengeluaran untuk investasi pada

awal periode merupakan initial cash flow. Aliran kas yang timbul selama operasi

operasi proyek tesebut berakhir disebut terminal cash flow. Pada umumnya initial

cash flow adalah negatif, operational dan terminal cash flow umumnya positif.

Menurut Suad Husnan ( 1989: 198 ) di dalam menaksir aliran kas ini, ada

beberapa hal yang perlu diperhatikan, yaitu:

a. taksiran kas haruslah didasarkan setelah pajak,

b. informasi mengenai aliran kas harus didasrkan atas incremental ( kenaikan atau

selisih ) suatu proyek,

c. aliran kas keluar harus tidak memasukkan unsur bunga, apabila proyek itu

direncanakan akan dibelanjai dengan pinjaman. Biaya bunga tersebut termasuk

sebagai tingkat bunga yang disyaratkan untuk penilaian proyek tersebut. Kalau

unsur bunga ikut dimasukkan dalam perhitungan aliran kas keluar, maka akan

terjadi perhitungan ganda ( double counting ).

Menurut Bambang Riyanto ( 1993: 111 ), aliran kas ( cash flow ) dibedakan

menjadi 2, yaitu:

a. aliran kas keluar neto ( net out flow of cash ), yaitu yang diperlukan untuk

investasi baru, dan

b. aliran kas masuk neto ( net unnual in flow of cash ), yaitu hasil dari investasi

baru tersebut, yang sering disebut dengan istilah proceeds.

4. Kriteria Penilaian Investasi

Beberapa metode yang digunakan untuk mengetahui keuntungan (profitabilias)

14

a. Payback Period (PP)

Payback Period adalah suatu periode yang diperlukan untuk dapat

menutup kembali pengeluaran investasi dengan menggunakan proceeds atau

aliran kas neto (net cash flows) (Riyanto, 1993: 113). Dengan demikian

payback period adalah suatu investasi yang menggambarkan panjangnya waktu

yang diperlukan agar dana yang tertanam pada suatu investasi dapat diperoleh

kembali seluruhnya.

Rumus: PP=

proceeds investasi

b. Net Present Value (NPV)

Metode ini menghitung selisih antara nilai sekarang investasi dengan nilai

sekarang penerimaan kas-kas bersih (operational maupun terminal cash flow)

di masa yang akan datang (Husnan dan Suwarsono, 1994: 209).

Apabila jumlah PV (Present Value) dari keseluruhan proceeds yang

diharapkan lebih besar dari pada PV dari investasinya maka usulan investasi

tersebut dapat diterima. Sebaliknya, kalau PV dari keseluruhan proceeds lebih

15

METODELOGI PENELITIAN

A. Jenis Penelitian

Berdasarkan cara dan taraf pembahasan masalahnya penelitian ini oleh penulis

digolongkan kedalam jenis penelitian studi kasus, yaitu penelitian terhadap obyek

tertentu dan kesimpulannya hanya berlaku pada obyek yang diteliti.

B. Tempat dan Waktu Penelitian

Adapun penelitian direncanakan pada Perusahaan Warnet “Mega Net”

Yogyakarta dengan waktu penelitian bulan Januari sampai dengan Maret tahun 2009.

C. Subjek dan Objek Penelitian

1. Subjek penelitian adalah individu dimana variabel-variabel penelitian melekat.

Yang dimaksud dengan variabel-variabel penelitian adalah aspek-aspek

manajemen, antara lain aspek pemasaran,aspek keuangan, aspek teknis, aspek

yuridis dan sosial. Dalam penelitian ini individu yang dimaksud adalah:

a.) Pimpinan perusahaan

b.) Bagian keuangan

c.) Bagian pemasaran

16

2. Objek penelitian adalah aspek-aspek dari studi kelayakan investasi seperti aspek

pemasaran, aspek keuangan, aspek manajemen, dan aspek teknis. Dimana dalam

penelitian ini akan ditujukan pada keputusan investasi mesin baru .

D. Data Penelitian

Data pokok yang diperlukan dari penelitian ini terdiri dari:

1.) Gambaran umum perusahaan dan perkembangannya secara singkat.

2.) Struktur organisasi

3.) Hasil penjualan jasa warnet per tahun

4.) Harga jual jasa warnet

5.) Biaya produksi

6.) Biaya pemasaran, administrasi dan umum per tahun

7.) Data aktiva (perangkat)

E. Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan dalam rangka memperoleh data

antara lain:

1.) Wawancara

Teknik wawancara dilakukan dengan cara bertanya langsung kepada pimpinan

perusahaan dan bagian-bagian yang berkaitan dengan penelitian ini. Wawancara

digunakan untuk mendapatkan data gambaran umum perusahaan dan

perkembangannya secara singkat serta struktur organisasiyang terdapat pada

2.) Dokumentasi

Teknik dokumentasi dilakukan untuk mendapatkan data dengan mempelajari

arsip-arsip dan catatan perusahaan yang berkaitan dengan permasalahan yang

akan diteliti. Dokumentasi digunakan untuk data penjualan jasa warnet, harga jual

jasa warnet, biaya produksi, biaya pemasaran, administrasi dan umum, data aktiva

(mesin).

3.) Observasi

Teknik observasi dilakukan dengan mengadakan pengamatan secra langsung pada

bagian-bagian yang berkaitan dengan penelitian. Observasi digunakan untuk

mendukung data tentang gambaran umum perusahaan dan perkembangannya.

F. Teknik Analisis Data

Untuk menjawab permasalahan, penulis akan menggunakan teknik analisis data

sebagai berikut:

1. Analisis Pemasaran

Pemasaran dapat dikatakan layak apabila penjualan mengalami kenaikan

dari tahun ke tahun. Analisis ini didasarkan pada peningkatan pertumbuhan

penjualan perusahaan di tahun 2007-2009.

2. Analisis Keuangan

Dalam menilai usulan investasi, akandigunakan kriteria penilaian investasi

dengan menggunakan metode Net Present Value (NPV), karena metode Net

Present Value (NPV) memperhatikan nilai waktu uang dan menggunakan dasar

18

Perhitungan (NPV) dilakukan dengan langkah-langkah sebagai berikut:

a. Menghitung perkiraan jumlah kebutuhan dana untuk investasi penambahan

perangkat dan mencari sumber dananya.

b. Memperkirakan aliran kas masuk dan aliran kas keluar dengan cara:

1.) Memproyeksikan biaya yang akan dikeluarkan untuk investasi

penambahan mesin baik biaya operasional maupun non operasional.

2.) Memproyeksikan harga jual dan volume setiap produk jasa.

3.) Memproyeksikan pendapatan tahun yang akan datang.

4.) Menyusun proyeksi laba/rugi akibat proyek penambahan mesin

5.) Menghitung aliran kas masuk bersih ( proceeds )

6.) Menentukan tingkat bunga yang layak

7.) Menghitung NPV yang diperoleh dari selisih PV dari keseluruhan

Rumus: NPV =

∑

= +

n

t k

At

0 (1 )

Keterangan:

k = discount rate yang digunakan

At = cash flow pada periode t

n = periode terakhir dimana cash flow diharapkan

t = tahun ke-n

Kriteria penilaian dengan metode Net Present Value ditentukan sebagai

berikut:

Jika NPV positf berarti usulan investasi diterima, dan sebaliknya

Jika NPV negatif berarti usulan investasi ditolak.

20

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Perusahaan

Warnet “ Mega Net “ berdiri pada tanggal 17 Juni 2007 dan tertuang

dalam Surat Izin Tempat Usaha No : 0715/0404.UH/20076556/12. Sebelum

didirikannya Warnet Mega usaha yang dijalankan oleh pemilik adalah warung

makan. Namun karena dirasa kurang sukses dalam mengelola warung makan

tersebut maka pemilik mencoba mencari bisnis baru yang lebih berpeluang.

Mula-mula ide didirikannya warung internet didapat dari teman pemilik warnet, dimana

teman si pemilik warnet adalah pengusaha warnet juga. Kemudian pemilik mulai

mencoba untuk menganalisis di sekitar lokasi yang mulanya di jadikan warung

makan tersebut cocok untuk didirikan warnet atau tidak dengan melihat

banyaknya jumlah pesaing yang ada disekitar lokasi. Dan akhirnya pemilik

menerima saran temannya untuk mendirikan warnet Mega. Alasan pemilik

menerima saran tersebut karena melihat disekitar lokasi belum banyak didirikan

warung-warung internet, lokasinya juga cukup strategis karena dekat dengan

kampus UTY dan UAD yang terletak di Jl Glagahsari. Kemudian didirikanlah

warnet Mega pada tanggal 17 Juni 2007 dimana modal yang digunakan untuk

mendirikan warnet adalah modal sendiri. Pada awal didirikan warnet tersebut

jumlah tenaga kerja yang dimiliki untuk operator warnet adalah lima orang dan

dua pendamping operator, sehingga total tenaga kerja berjumlah tujuh orang.

tetapi mereka semua telah menjalani seleksi yang telah dilakukan oleh teman si

pemilik warnet. Sehingga walaupun masih baru para karyawannya, kwalitas

pelayanan terhadap konsumen tidak kalah dibanding dengan yang telah

berpengalaman. Dalam pengadaan perangkat warnet sendiripun si pemilik di

bantu oleh temannya karena dirasa telah berpengalaman dalam mencari jenis

perangkat yang berkwalitas. Hal ini dapat dilihat dengan fasilitas yang tersedia di

dalam warnet seperti Monitor dan CPU yang digunakan. Selain bekerja sama

dengan temannya si pemilik juga bekerjasama dengan Citra Net sebagai pengatur

koneksi satelit agar akses yang dilakukan di dalam warnet bisa berjalan lancar.

Kemudian dalam hal tarif atau biaya yang harus dikeluarkan konsumen untuk

melakukan akses di dalam warnet bisa dibilang bersaing dengan warnet – warnet

yang ada disekitar lokasi, ditambah lagi dengan adanya happy hour pada malam

hari dimana konsumen hanya membayar setengah dari tarif regular pada saat

happy hour tersebut. Hal yang terpenting yang selalu ditekankan oleh pemilik

adalah pelayanan terhadap konsumen didukung dengan fasilitas yang ada.

B. Lokasi dan Geogrfis Wilayah Kerja Perusahaan

Warung internet “Mega Net” terletak di Jl. Glagahsari 91 Yogyakarta.

Dimana lokasi tersebut dekat dengan Universitas Teknik Yogyakarta ( UTY ) dan

22

C. Struktur Organisasi Perusahaan

Struktur organisasi adalah satu unsur dalam manajemen yang mempunyai

peranan penting sebagai wadah kerjasama yang harmonis antara setiap orang

dalam organisasi. Struktur organisasi yang menunjukkan suatu tugas dan

tanggung jawab serta hubungan untuk memastikan bahwa tugas tersebut terlaksna

dengan baik. Dalam struktur organisasi ini dijabarkan adanya pembagian kerja,

ditetapkannya luas tanggung jawab diantara bagian yang ada dalam organiasasi

tersebut.

Struktur organisasi yang digunakan Mega Net adalah struktur organisasi

garis atau lini yaitu struktur organisasi dimana setiap bagian yang ada dalam

organisasi tersebut bertanggung jawab langsung kepada atasannya. Data struktur

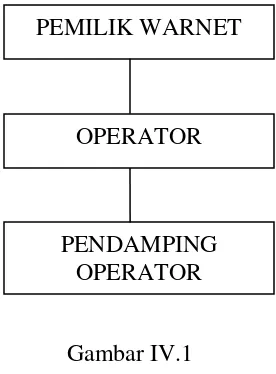

organisasi selengkapnya dapat dilihat pada gambar IV.I :

Gambar IV.1

STRUKTUR ORGANISASI PENDAMPING

Adapun tugas, tanggung jawab, wewenang dan hubungan kerja masing-masing

bagian adalah sebagai berikut:

1. Pemilik Warnet

Tugas dari pemilik warnet ini adalah menentukan kebijaksanaan-kebijaksanaan secara

keseluruhan, antara lain: perencanaan, pengorganisasian, pengarahan dan pengawasan

terhadap semua kegiatan yang ada di dalam warnet.

2. Operator

Tugas dari operator

5. Layani User dengan ramah dan sopan.

6. Bila terjadi koneksi down, cek server tempat warnet.

7. Arahkan PO bila kerjanya malas untuk cek tempat dan membersihkan tempat

yang sudah kotor.

8. Menjaga kebersihan dan kenyamanan didalam warnet.

9. Menjaga meja operator tetap bersih dan rapi.

10.Bertanggung jawab bila ada kekurangan dan kehilangan.

11.Tidak tidur waktu jam kerja.

24

3. Pendamping Operator

Tugas dari pendamping operator

13.Layani User dengan ramah dan sopan.

14.Cek dan membersihkan tempat yang sudah kotor.

15.Menjaga kebersihan dan kenyamanan didalam warnet.

16.Menjaga meja operator tetap bersih dan rapi.

D. Deskripsi Data

Warung internet Mega Net memproduksi jasa pengaksesan internet untuk

semua lapisan masyarakat. Adapun tahapan untuk melakukan akses : (1). konsumen

meminta nomer box kepada operator. (2). Masukan password untuk login. (3).

Konsumen bisa mulai mengakses internet. (4). Setelah selesai mengakses konsumen

tinggal menekan stop.

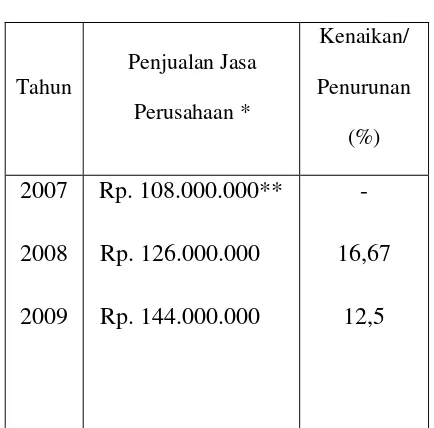

Berkaitan dengan analisis pemasaran yang dilakukan dalam penelitian ini

maka di bawah ini akan disajikan data-data yang diperlukan. Untuk mengetahui

besarnya market share yang diraih perusahaan akan dicari dengan cara

membandingkan volume penjualan jasa warnet perusahaan (tabel IV.2) dengan

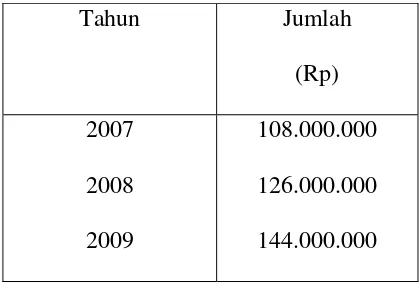

Tabel IV.1

Hasil Penjualan Jasa Warnet Industri

Tahun 2007 – 2009

Hasil Penjualan Jasa Warnet

Warung Internet “Mega Net”

26

Adapun besarnya biaya pemasaran yang meliputi pemasangan iklan, gaji

karyawan, membuat selebaran dan biaya usaha yang meliputi perlengkapan (seperti

tinta printer, kertas print out, nota) yang dikeluarkan perusahaan selama 2007 – 2009

tampak pada tabel IV.3. Data ini digunakan sebagai salah satu komponen untuk

mengetahui besarnya taksiran tambahan pendapatan dan tambahan total biaya usaha.

Tabel IV.3

Biaya Administrasi dan Umum

Warung Internet “Mega Net”

Tahun 2007 – 2009

Tahun Jumlah

(Rp)

2007

2008

2009

18.000.000

18.900.000

Tabel IV. 4

Biaya Listrik

Warung Internet “Mega Net”

Tahun 2007 – 2009

Tahun Jumlah

(Rp)

2007

2008

2009

36.000.000

37.800.000

39.690.000

Data di atas merupakan jumlah biaya listrik yang dikeluarkan oleh Mega Net

selama tahun 2007-2009 untuk pelaksanaan biaya operasionalnya. Data ini akan

digunakan untuk menghitung besarnya biaya operasional dalam perhitungan laba/rugi.

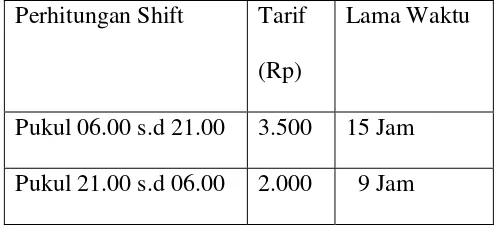

Tabel IV.5

Tarif Sewa/jam Warung Internet “Mega Net” dengan 22 unit komputer

Perhitungan Shift Tarif

(Rp)

Lama Waktu

Pukul 06.00 s.d 21.00 3.500 15 Jam

28

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Analisis Data

1. Analisis Pemasaran

Pemasaran dapat dikatakan layak apabila pertumbuhan penjualan

mengalami kenaikan dari tahun ke tahun. Analisis ini didasarkan pada

peningkatan pertumbuhan penjualan perusahaan di tahun 2007-2009 karena pada

periode tersebut pertumbuhan penjualan perusahaan mengalami peningkatan.

Adapun perhitungannya adalah sebagai berikut :

Sumber Data :

(*) : Penjualan Perusahaan Warnet MegaNet

(**) : Data sesungguhnya Rp. 54.000.000 untuk enam bulan yang kemudian

disetahunkan dengan dikalikan dua.

Tabel V.2

Proyeksi Volume Penjualan Jasa Perusahaan

Perusahaan Warnet Mega Net

Tahun 2010 – 2012

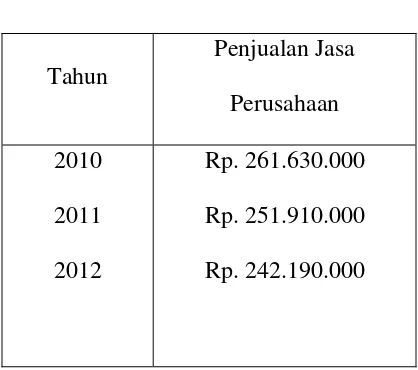

Volume penjualan perusahaan mengalami penurunan dari tahun ke

tahun, (perhitungan pada lampiran 1) sehingga dapat disimpulkan bahwa

usulan penambahan perangkat baru kurang layak dilaksanakan dilihat dari

aspek pemasaran, tetapi tidak menutup kemampuan perusahaan untuk tetap

dapat bersaing di pasaran dengan melakukan perubahan yang inovatif untuk

mendorong peningkatan penjualannya kembali.

2. Analisis Keuangan

Analisis keuangan yang dilakukan untuk mengetahui profitabilitas usulan

30

a. Kebutuhan dana dari usulan investasi penambahan perangkat

Pengeluaran investasi atas penambahan perangkat meliputi dana yang

diperlukan untuk perolehan perangkat yaitu sebesar harga pembelian mesin

dan biaya-biaya lain dalam rangka pengadaan mesin baru, yaitu sebesar Rp.

200.000.000,- . Adapun rincian alokasi biaya sebagai berikut :

Pembelian 14 unit komputer @ Rp 5.000.000 = Rp 70.000.000,-

Aplikasi software windows original @ Rp 1.000.000 = Rp 14.000.000,-

Pembelian tambahan perlengkapan seperti pembuatan bilik, sofa, AC, lampu,

pembuatan kartu user = Rp.116.000.000,-

b. Pemenuhan kebutuhan dana

Perkiraan besarnya kebutuhan dana untuk proyek penambahan perangkat

dibiayai dengan modal sendiri :

• Modal sendiri : 100% x Rp. 200.000.000,00 =Rp. 200.000.000,-

Pemilik membiayai semuanya dengan menggunakan modal sendiri karena

masih mempunyai sisa hasil usaha dari bisnis sebelumnya dan tabungan

pribadinya.

c. Aliran kas

Selama jangka waktu investasi penambahan perangkat akan dibuat

estimasi arus kas yang mungkin timbul dari proyek tersebut di masa-masa

yang akan datang, dengan analisis yang didasarkan pada konsep incremental

(tambahan) baik yang menyangkut arus kas masuk maupun arus kas keluar.

Dengan adanya tambahan perangkat, setiap tahun selama tahun 2010 –

Berkaitan dengan hal ini terlebih dahulu akan ditentukan besarnya

perkiraan biaya operasional yaitu biaya lisrik, biaya administrasi dan umum,

biaya gaji operator, biaya koneksi internet, biaya penyusutan perangkat dan

bangunan selama tahun 2010 – 2012.

1) Proyeksi Biaya Investasi meliputi :

(a) Biaya Listrik

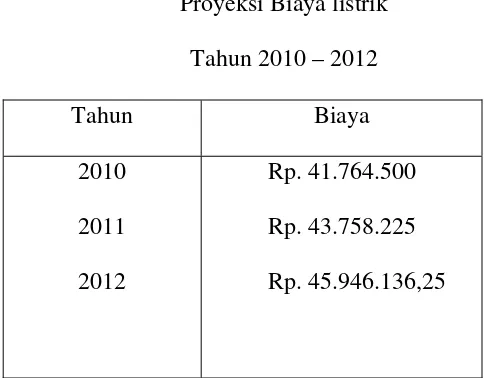

Biaya listrik dapat diproyeksikan dengan menggunakan data biaya

listrik tahun sebelumnya. Adapun besarnya biaya listrik sebesar Rp

3.000.000 per bulan dengan asumsi peningkatan sebesar 5% per bulannya

seperti yang terlihat dalam tabel V.3 dengan perhitungan pada lampiran 4.

Tabel V.3

Sumber data : Perusahaan Warnet Mega Net yang diolah penulis

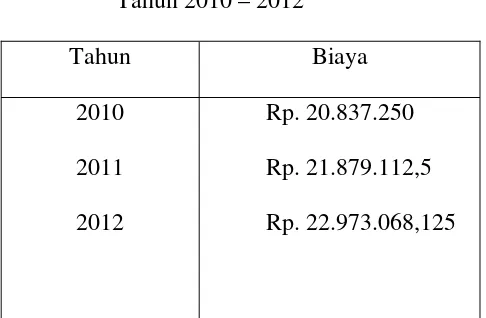

(b) Biaya Administrasi dan Umum

Biaya ini meliputi biaya refill tinta printer, biaya kertas, biaya refill

pembersih, biaya perawatan perangkat komputer, biaya servis AC.

32

kertas/ekslempar mengalami peningkatan dengan adanya inflasi dan

situasi politik yang labil akan berpengaruh terhadap kenaikan harga.

Berdasarkan data sebelumnya besar biaya administrasi dan umum

sebesar Rp 1.500.000 dengan asumsi kenaikan 5% per tahun maka

dapat diproyeksikan besarnya biaya pada tahun yang akan datang

dengan perhitungan pada lampiran 5.

Tabel V.4

Biaya Administrasi dan Umum

Tahun 2010 – 2012

Tahun Biaya

2010

2011

2012

Rp. 20.837.250

Rp. 21.879.112,5

Rp. 22.973.068,125

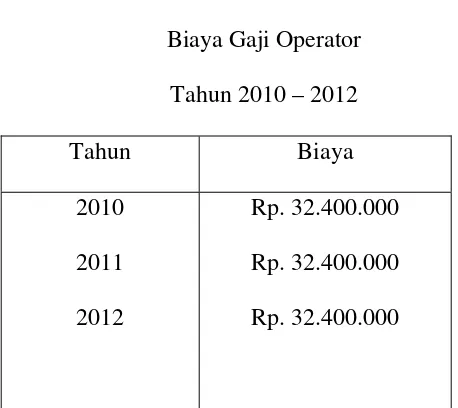

(c) Biaya Gaji Operator

Biaya gaji operator besarnya tetap dari tahun ke tahun. Jumlah

operator warnet sebanyak 6 orang dengan gaji masing-masing orang Rp.

15.000 per shift. Berikut ini adalah biaya yang dikeluarkan perusahaan

Tabel V.5

Sumber data : Perusahaan Warnet Mega Net yang diolah penulis

(d) Biaya Koneksi Internet

Tabel V.6

Sumber data : Perusahaan Warnet Mega Net yang diolah penulis

Biaya yang dikeluarkan kepada ISP (Internet Service Provider)

sebesar Rp. 1.750.000 per bulan. Pada tahun sebelumnya biaya ini tidak

34

kenaikan Kbps sebesar 2% per tahunnya karena ada kebijakan dari

pemerintah untuk peningkatan kualitas jaringan.

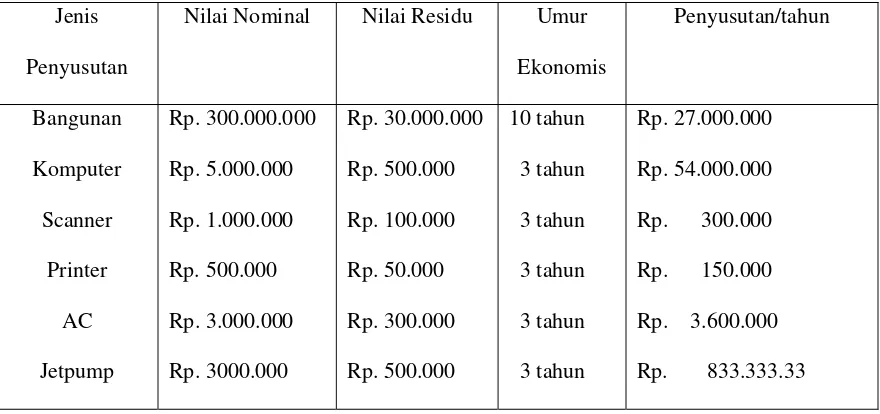

(e) Biaya Penyusutan

Tabel V.7

Biaya Penyusutan

Jenis

Penyusutan

Nilai Nominal Nilai Residu Umur

Ekonomis

Besar biaya penyusutan Rp. 85.883.333,33

(f) Tambahan Pendapatan non operasi

Ada tambahan pendapatan dari penjualan makanan, minuman, jasa printer,

burn CD sebesar Rp 5.040.000 per tahun.

Berdasarkan data-data tambahan total biaya listrik, biaya administrasi dan

umum, biaya koneksi internet, biaya gaji operator, dan penyusutan,

selanjutnya dapat dibuat suatu proyeksi tambahan laba-rugi atas usulan

investasi penambahan perangkat untuk tahun 2010 – 2012 pada Tabel V.8

sebagai berikut:

-Tabel V.8.a.

Proyeksi Tambahan Laba/Rugi

Dari Proyek Penambahan Perangkat

Tahun 2010 – 2012

36

-Tabel V.8.b.

Proyeksi Tambahan Laba/Rugi

Dari Proyek Penambahan Perangkat

-Tabel V.8.c.

Proyeksi Tambahan Laba/Rugi

Dari Proyek Penambahan Perangkat

Tahun 2010 – 2012

(dalam Rp.)

Tahun 2012

Penjualan Jasa 242.190.000

Biaya Operasional

Biaya Listrik 45.946.136,25

Biaya Administrasi dan Umum 22.973.068,125

Biaya Gaji Operator 32.400.000

Biaya Koneksi Internet 22.285.368

Biaya Penyusutan 85.883.333.33 +

209.487.905,705

Laba Kotor 32.702.094,295

Pendapatan Non Operasi 5.040.000 +

(makanan,minuman,prin)

Laba/Rugi sebelum pajak 37.742.094,295

Pajak 5% 2.500.0000 -

38

Besarnya taksiran aliran kas masuk bersih atas usulan investasi penggantian

mesin didasarkan pada hasil perkiraan tambahan laba (EAT) pada tabel di atas,

ditambah biaya penyusutan per tahun.

4) Aliran Kas Masuk Bersih (Procceds)

Tabel V.9

Proyeksi Arus Kas Masuk Bersih (Procceds)

Atas Proyek Proyek Penambahan Perangkat

Tahun 2010 – 2012

5) Penentuan Tingkat Suku Bunga

Metode yang digunakan sebagai criteria penilaian dalam usulan investasi

penggantian mesin adalah Net Present Value (NPV). NPV merupakan selisih

antara nilai sekarang dari arus kas neto (proceeds) dengan nilai sekarang dari

dipakai untuk mendiskonto cash flow adalah biaya modal keseluruhan (Weighted

Cost of Capital).

Data-data yang diperlukan untuk perhitungan ini adalah :

• Kebutuhan total dana penambahan perangkat dipenuhi dengan memakai

modal sendiri.

• Biaya modal sendiri ditetapkan dengan tingkat bunga tabungan deposito

dengan suku bunga yang dipakai dari Bank BCA sebesar 9% per tahun (dalam

Google: Tingkat Suku Bunga Deposito Bank BCA)

Tabel V.10

Perhitungan Weighted Cost of Capital

Sumber Dana

Proporsi Dana

(1)

Biaya modal

(2)

Hasil

(3) = (1) x (2)

Modal sendiri 100% 9% 9%

= 9%

Selanjutnya, hasil perhitungan Weighted Cost of Capital ini akan dipakai

40

6) Menghitung NPV

Tabel V.11

Penilaian Proyek Penambahan Perangkat

Tahun PV 9% NPV Saldo

133.642.213,302 ‐66.357.786,698

2 2011

(

)

134 387123 12 1 9 2

. ,

+ 113.110.952,882 464.753.166,184

3 2012

(

)

121125 427 625 1 9 3

. . ,

+ 93.531.054,23 140.284.220,414

Perhitungan pada Tabel V.11 menunjukkan bahwa Net Present Value-nya

meningkat,atau positif. Dengan demikian usul inventaris penambahan perangkat

B. Pembahasan

1. Analisis Pemasaran

Hasil analisis pemasaran diketahui bahwa posisi perusahaan semakin lemah

dari tahun ke tahun selama 3 tahun yang akan datang, tetapi penurunannya tidak

terlalu signifikan sehingga perusahaan masih mempunyai kemungkinan untuk

memperluas produksinya dengan menambah kapasitas produksi melalui

penambahan perangkat yang memiliki.

2. Analisis Keuangan

Analisis keuangan yang dilakukan atas usulan investasi penambahan

perangkat baru ini menggunakan metode NPV. Alasan menggunakan metode Net

Present Value karena metode ini memperlihatkan nilai waktu uang, artinya uang

yang diterima hari ini akan lebih berarti daripada yang yang diterima pada

42

BAB VI

KESIMPULAN, KETERBATASAN DAN SARAN

A. Kesimpulan

Dari analisis data pada bab sebelumnya dapat disimpulkan bahwa :

1. Analisis Pemasaran

Pertumbuhan penjualan jasa warnet pada Perusahaan Warung Internet “Mega

Net” mengalami penurunan dari tahun 2007-2009, sehingga kurang layak untuk

dapat bersaing dengan industri sejenis.

2. Analisis Keuangan

Dilihat dari analisis keuangan, usulan investasi penambahan perangkat baru pada

perusahaan Warung Internet “Mega Net” diputuskan untuk diterima dan layak

untuk dilaksanakan pada saat perangkat mulai ditambahkan pada periode

2010-2012. Penilaian ini didasarkan pada metode NPV dengan discount factor sebesar

B. Keterbatasan

Dalam penelitian ini terbatas beberapa keterbatasan antara lain :

1. Penulis memperoleh data secara langsung dari Perusahaan Warung Internet

“Mega Net” tanpa dapat menelusuri kebenaran data-data tersebut. Analisis

pemasarannya hanya berdasar pada pertumbuhan penjualan dari tahun ke tahun

tanpa menggunakan analisis market share karena tidak ada data penjualan industri

sehingga tidak bisa dihitung.

2. Investasi perangkat baru hanya merupakan salah satu alternatif pilihan investasi

yang dapat dilakukan oleh perusahaan, masih terdapat alternatif pilihan invetasi

lain.

C. Saran

1. Bila dilihat dari penjualannya mengalami penurunan sehingga tidak dapat

bersaing di pasar industri sejenis, sebaiknya perusahaan mengadakan usaha

perbaikan yang continous untuk meningkatkan kembali penjualannya.

2. Sebaiknya perusahaan melakukan pemeliharaan serta pengawasan atas perangkat

dan peralatannya secara memadai.

3. Perusahaan hendaknya selalu menjaga kualitas produk untuk menjaga

kepercayaan konsumen dan selanjutnya akan berpengaruh terhadap kelangsungan

44

DAFTAR PUSTAKA

Adisaputra, Gunawan dan Marwan Asri. 1992. Anggaran Perusahaan. Edisi 3. Cetakan 5. Yogyakarta : BPFEs

Husnan, Suad. 1989. Pembelanjaan Perusahaan (Dasar-Dasar Manajemen Keuangan). Edisi 3. Cetakan 1. Yogyakarta : Liberty

Mulyadi. 1993. Akuntansi Manajemen : Konsep, Manfaat dan Rekayasa. Edisi 2. Cetakan 1. Yogyakarta : STIE YKPN

Riyanto, Bambang. 1993. Dasar-Dasar Pembelajaran Perusahaan. Edisi 3. Cetakan 16. Yogyakarta : Yayasan Bakti Penerbit Gajah Mada

46

Lampiran 1

Proyeksi Penjualan Perusahaan Tahun 2010 (Dalam Rp)

Dengan bertambahnya masa pemakaian komputer, ini akan membuat kinerja perangkat

jadi menurun sehingga perlu dilakukan perbaikan seperti upgrade, scan virus.

Komputer lama = 22 unit

Tarif normal : 3000/jam Pkl. 06.00-21.00 = 15 jam

323 x 3000 x 13 unit x 15 jam – (323 x 3000 x 13 unit x 15 jam) x 40 %

= 188.955.000 – 75.582.000 = 113. 373.000

Tarif happy hour : 1500/jam Pkl. 21.00-06.00 = 9 jam

323 x 1500 x 13 unit x 9 jam – (323 x 1500 x 13 unit x 9 jam) x 60 %

= 56.686.500 – 34.011.900 = 22. 674.600

Komputer baru = 14 unit

Tarif normal : 3000/jam Pkl. 06.00-21.00 = 15 jam

323 x 3000 x 12unit x 15 jam – (323 x 3000 x 12 unit x 15 jam) x 40 %

= 174.420.000 – 69.768.000 = 104. 652.000

Tarif happy hour : 1500/jam Pkl. 21.00-06.00 = 9 jam

323 x 1500 x 12 unit x 9 jam – (323 x 1500 x 12 unit x 9 jam) x 60 %

= 52.326.000 – 31.395.600 = 20. 930.400

Lampiran 2

Proyeksi Penjualan Perusahaan Tahun 2011 (Dalam Rp)

Dengan bertambahnya masa pemakaian komputer, ini akan membuat kinerja perangkat

jadi menurun sehingga perlu dilakukan perbaikan seperti upgrade, scan virus.

Komputer lama = 22 unit

Tarif normal : 3000/jam Pkl. 06.00-21.00 = 15 jam

311 x 3000 x 13 unit x 15 jam – (311 x 3000 x 13 unit x 15 jam) x 40 %

= 181.935.000 – 72.774.000 = 109. 161.000

Tarif happy hour : 1500/jam Pkl. 21.00-06.00 = 9 jam

311 x 1500 x 13 unit x 9 jam – (311 x 1500 x 13 unit x 9 jam) x 60 %

= 54.580.500 – 32.748.300 = 21. 832.200

Komputer baru = 14 unit

Tarif normal : 3000/jam Pkl. 06.00-21.00 = 15 jam

311 x 3000 x 12unit x 15 jam – (311 x 3000 x 12 unit x 15 jam) x 40 %

= 167.940.000 – 67.176.000 = 100. 764.000

Tarif happy hour : 1500/jam Pkl. 21.00-06.00 = 9 jam

311 x 1500 x 12 unit x 9 jam – (311 x 1500 x 12 unit x 9 jam) x 60 %

= 50.382.000 – 30.229.200 = 20. 152.800

48

Lampiran 3

Proyeksi Penjualan Perusahaan Tahun 2012 (Dalam Rp)

Dengan bertambahnya masa pemakaian komputer, ini akan membuat kinerja perangkat

jadi menurun sehingga perlu dilakukan perbaikan seperti upgrade, scan virus.

Komputer lama = 22 unit

Tarif normal : 3000/jam Pkl. 06.00-21.00 = 15 jam

299 x 3000 x 13 unit x 15 jam – (299 x 3000 x 13 unit x 15 jam) x 40 %

= 174.915.000 – 69.966.000 = 104. 949.000

Tarif happy hour : 1500/jam Pkl. 21.00-06.00 = 9 jam

299 x 1500 x 13 unit x 9 jam – (299 x 1500 x 13 unit x 9 jam) x 60 %

= 52.474.500 – 31.484.700 = 20.989.800

Komputer baru = 14 unit

Tarif normal : 3000/jam Pkl. 06.00-21.00 = 15 jam

299 x 3000 x 12unit x 15 jam – (299 x 3000 x 12 unit x 15 jam) x 40 %

= 167.940.000 – 67.176.000 = 100. 764.000

Tarif happy hour : 1500/jam Pkl. 21.00-06.00 = 9 jam

299 x 1500 x 12 unit x 9 jam – (299 x 1500 x 12 unit x 9 jam) x 60 %

= 48.438.000 – 29.062.800 = 19. 375.200

Lampiran 4 Proyeksi Biaya listrik

Tahun 2010-2012 (Dalam Rp)

Tahun Biaya listrik

2010

2011

2012

41.674.500

43.758.225

45.946.136,25

Tahun 2010 = 39.690.000 + (39.690.000 x 5%) = 41.674.500 Tahun 2011= 41.674.500+ (41.674.500x 5%) = 43.758.225

50

Lampiran 5

Proyeksi Biaya Administrasi dan Umum Tahun 2010-2012

(Dalam Rp)

Tahun Biaya Administrasi dan

Umum

2010

2011

2012

20.837.250

21.879.112,5

22.973.068,125

Lampiran 6

Proyeksi Biaya Koneksi Internet Tahun 2010-2012

(Dalam Rp)

Tahun Biaya Koneksi Internet

2010

2011

2012

21.420.250

21.848.400

22.285.368

Jenis Terjual / hari

Roti

Donat

Minuman

Burn CD

Print / lembar

10 bungkus

10 bungkus

10 botol

2 CD

10 lembar

Pendapatan /

hari

Pendapatan /

bulan

Pendapatan /

tahun