26 BAB IV

HASIL ANALISIS DAN PEMBAHASAN

IV.1 Proses Penyebaran Kuesioner

Berdasarkan pada hasil penyebaran kuesioner, maka dapat

diperoleh tabel penelitian sebagai berikut:

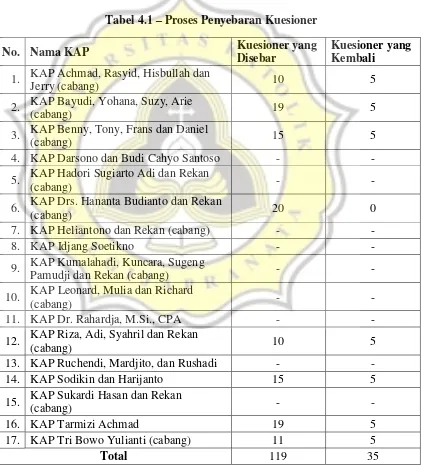

Tabel 4.1 – Proses Penyebaran Kuesioner

No. Nama KAP Kuesioner yang

Disebar

Kuesioner yang Kembali

1. KAP Achmad, Rasyid, Hisbullah dan

Jerry (cabang) 10 5

2. KAP Bayudi, Yohana, Suzy, Arie

(cabang) 19 5

3. KAP Benny, Tony, Frans dan Daniel

(cabang) 15 5

4. KAP Darsono dan Budi Cahyo Santoso - -

5. KAP Hadori Sugiarto Adi dan Rekan

(cabang) - -

6. KAP Drs. Hananta Budianto dan Rekan

(cabang) 20 0

7. KAP Heliantono dan Rekan (cabang) - -

8. KAP Idjang Soetikno - -

9. KAP Kumalahadi, Kuncara, Sugeng

Pamudji dan Rekan (cabang) - -

10. KAP Leonard, Mulia dan Richard

(cabang) - -

11. KAP Dr. Rahardja, M.Si., CPA - -

12. KAP Riza, Adi, Syahril dan Rekan

(cabang) 10 5

13. KAP Ruchendi, Mardjito, dan Rushadi - -

14. KAP Sodikin dan Harijanto 15 5

15. KAP Sukardi Hasan dan Rekan

(cabang) - -

16. KAP Tarmizi Achmad 19 5

17. KAP Tri Bowo Yulianti (cabang) 11 5

Total 119 35

27

Responden yang digunakan dalam penelitain ini adalah auditor dari

Kantor Akuntan Publik (KAP) yang ada di kota Semarang. Kuesioner

disebarkan ke 8 dari 17 KAP di kota Semarang. Dari 119 kuesioner yang

disebar, ternyata hanya 35 kuesioner yang kembali dan diisi lengkap oleh

responden.

IV.2 Gambaran Umum Responden

Berikut adalah gambaran responden berdasarkan umur, jenis

kelamin, pendidikan, lama bekerja, dan jabatan:

Tabel 4.2 – Gambaran Umum Responden Keterangan Jumlah Persentase

Umur

≤ 30 tahun 28 80%

> 30 tahun 7 20%

Jenis Kelamin

Laki-Laki 13 37%

Perempuan 22 63%

Pendidikan

S1 31 89%

S2 4 11%

Lama Bekerja

≤ 5 tahun 31 89%

> 5 tahun 4 11%

Jabatan

Auditor Junior 18 51%

Auditor Senior 17 49%

Responden yang berumur ≤ 30 tahun terdiri dari 28 orang dan yang

28

mayoritas auditor KAP Semarang berumur ≤ 30 tahun. Responden berjenis

kelamin laki-laki terdiri dari 13 orang, sedangkan yang berjenis kelamin

perumpuan terdiri dari 22 orang. Hal ini membuktikan bahwa mayoritas

auditor KAP Semarang berjenis kelamin perempuan. Responden yang

lama kerjanya ≤ 5 tahun terdiri dari 31 orang dan yang lama kerjanya > 5

tahun terdiri dari 4 orang. Hal ini membuktikan bahwa mayoritas auditor

KAP Semarang sudah bekerja selama ≤ 5 tahun. Responden yang

berpedidikan S1 terdiri dari 31 orang dan yang berpendidikan S2 terdiri

dari 4 orang. Hal ini membuktikan bahwa mayoritas auditor KAP

Semarang berpendidikan S1. Responden yang memiliki jabatan sebagai

auditor junior terdiri dari 18 orang dan auditor senior terdiri dari 17 orang.

Hal ini membuktikan bahwa mayoritas auditor KAP Semarang memiliki

jabatan sebagai auditor junior.

IV.3 Hasil Pengujian Alat Pengumpulan Data IV.3.1 Hasil Pengujian Validitas

Uji Validitas dilakukan untuk menguji ketepatan indikator dalam

mengukur variabel penelitian. Uji validitas pada penelitian ini dilakukan

menggunakan program SPSS faktor analisis dengan model pengujian

Cronbach’s Alpha yang menunjukan validitas indikator dengan ketentuan

indikator dinyatakan valid ketika indikator tersebut memiliki nilai

Cronbach’s Alpha if Item Deleted yang lebih kecil dari nilai Cronbach’s

29

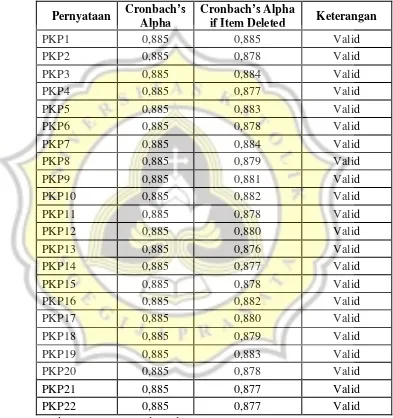

IV.3.1.1 Persepsi Kualitas Pelayanan (Variabel Dependen)

Tabel berikut ini adalah hasil dari uji validitas variabel dependen

yaitu persepsi kualitas pelayanan (PKP).

Tabel 4.3 – Hasil Pengujian Validitas Persepsi Kualitas Pelayanan

Pernyataan Cronbach’s Alpha

Cronbach’s Alpha

if Item Deleted Keterangan

PKP1 0,885 0,885 Valid

Sumber: Lampiran 2a dan 2d

Berdasarkan tabel di atas, dapat dilihat bahwa semua pernyataan

30

nilai Cronbach’s Alpha Instrument. Jadi dapat disimpulkan bahwa

pernyataan variabel dependen persepsi kualitas pelayanan sudah valid.

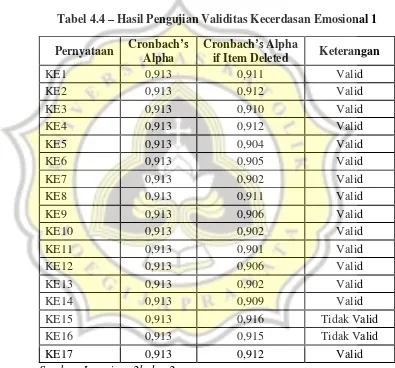

IV.3.1.2 Kecerdasan Emosional (Variabel Independen)

Tabel berikut ini adalah hasil dari uji validitas variabel independen

kecedasan emosional.

Tabel 4.4 – Hasil Pengujian Validitas Kecerdasan Emosional 1

Pernyataan Cronbach’s Alpha

Cronbach’s Alpha

if Item Deleted Keterangan

KE1 0,913 0,911 Valid

Sumber: Lampiran 2b dan 2e

Berdasarkan tabel di atas, dapat dilihat bahwa pernyataan KE15

dan KE16 memiliki nilai Cronbach’s Alpha if Item Deleted yang lebih

31

valid. Maka dari itu, diperlukan pengujian ulang tanpa KE15 dan KE16,

dengan hasil sebagai berikut:

Tabel 4.5 – Hasil Pengujian Validitas Kecerdasan Emosional 2

Pernyataan Cronbach’s Alpha

Cronbach’s Alpha

if Item Deleted Keterangan

KE1 0,919 0,918 Valid

KE2 0,919 0,919 Valid

KE3 0,919 0,917 Valid

KE4 0,919 0,919 Valid

KE5 0,919 0,910 Valid

KE6 0,919 0,911 Valid

KE7 0,919 0,907 Valid

KE8 0,919 0,918 Valid

KE9 0,919 0,912 Valid

KE10 0,919 0,908 Valid

KE11 0,919 0,907 Valid

KE12 0,919 0,913 Valid

KE13 0,919 0,908 Valid

KE14 0,919 0,916 Valid

KE17 0,919 0,919 Valid

Sumber: Lampiran 2b dan 2f

Berdasarkan tabel di atas, dapat dilihat bahwa semua pernyataan

memiliki nilai Cronbach’s Alpha if Item Deleted yang lebih kecil dari

nilai Cronbach’s Alpha Instrument. Jadi dapat disimpulkan bahwa

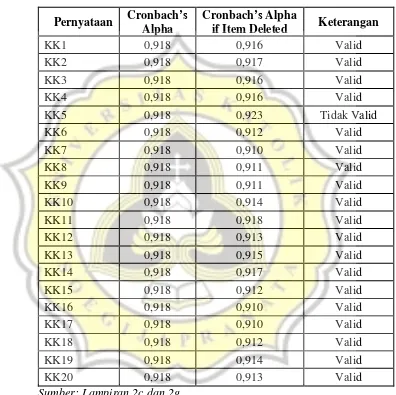

32 IV.3.1.3 Kepuasan Kerja (Variabel Mediasi)

Tabel berikut ini adalah hasil pengujian validitas variabel mediasi

kepuasan kerja.

Tabel 4.6 – Hasil Pengujian Validitas Kepuasan Kerja 1

Pernyataan Cronbach’s Alpha

Cronbach’s Alpha

if Item Deleted Keterangan

KK1 0,918 0,916 Valid

Sumber: Lampiran 2c dan 2g

Berdasarkan tabel di atas, dapat dilihat bahwa pernyataan KK5

memiliki nilai Cronbach’s Alpha if Item Deleted yang lebih besar dari

nilai Cronbach’s Alpha Instrument, sehingga dinyatakan tidak valid.

Maka dari itu perlu dilakukan pengujian ujian ulang tanpa KK5, dengan

33

Tabel 4.7 – Hasil Pengujian Validitas Kepuasan Kerja 2

Pernyataan Cronbach’s Alpha

Cronbach’s Alpha

if Item Deleted Keterangan

KK1 0,923 0,921 Valid

Sumber: Lampiran 2c dan 2h

Berdasarkan tabel di atas, dapat dilihat bahwa pernyataan KK11

memiliki nilai Cronbach’s Alpha If Item Deleted yang lebih besar dari

nilai Cronbach’s Alpha Instrument, sehingga dinyatakan tidak valid.

Maka dari itu, perlu dilakukan pengujian ulang sekali lagi tanpa KK11,

34

Tabel 4.8 – Hasil Pengujian Validitas Kepuasan Kerja 3

Pernyataan Cronbach’s Alpha

Cronbach’s Alpha

if Item Deleted Keterangan

KK1 0,924 0,923 Valid

Sumber: Lampiran 2c dan 2i

Berdasarkan tabel di atas, dapat dilihat bahwa semua pernyataan

memiliki nilai Cronbach’s Alpha if Item Deleted yang lebih kecil dari

nilai Cronbach’s Alpha Instrument. Jadi dapat disimpulkan bahwa

pernyataan variabel mediasi kepuasan kerja sudah valid.

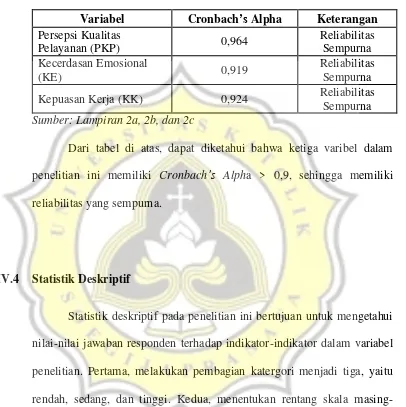

IV.3.2 Hasil Pengujian Reliabilitas

Uji reliabilitas bertujuan untuk menguji tingkat kehandalan

kuesioner dalam mengukur suatu konstruk penelitian. Pengujian

35

Cronbach’s Alpha, dimana suatu variabel dikatakan reliabel jika

memberikan nilai Cronbach’s Alpha > 0,50.

Tabel 4.9 – Hasil Pengujian Reliabilitas

Variabel Cronbach’s Alpha Keterangan

Persepsi Kualitas

Kepuasan Kerja (KK) 0,924 Reliabilitas

Sempurna

Sumber: Lampiran 2a, 2b, dan 2c

Dari tabel di atas, dapat diketahui bahwa ketiga varibel dalam

penelitian ini memiliki Cronbach’s Alpha > 0,9, sehingga memiliki

reliabilitas yang sempurna.

IV.4 Statistik Deskriptif

Statistik deskriptif pada penelitian ini bertujuan untuk mengetahui

nilai-nilai jawaban responden terhadap indikator-indikator dalam variabel

penelitian. Pertama, melakukan pembagian katergori menjadi tiga, yaitu

rendah, sedang, dan tinggi. Kedua, menentukan rentang skala

masing-masing kategori yang dihitung dengan rumus seperti di bawah ini:

RS = Nilai Tertinggi – Nilai Terendah Jumlah Kategori RS = 5 – 1

36

Berdasarkan perhitungan di atas, maka rentang skala yang

digunakan untuk statistik deskriptif dalam penelitian ini adalah sebagai

berikut:

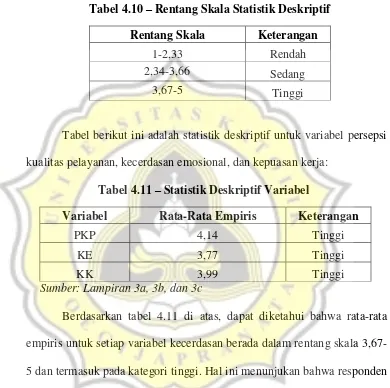

Tabel 4.10 – Rentang Skala Statistik Deskriptif Rentang Skala Keterangan

1-2,33 Rendah

2,34-3,66 Sedang

3,67-5 Tinggi

Tabel berikut ini adalah statistik deskriptif untuk variabel persepsi

kualitas pelayanan, kecerdasan emosional, dan kepuasan kerja:

Tabel 4.11 – Statistik Deskriptif Variabel

Variabel Rata-Rata Empiris Keterangan

PKP 4,14 Tinggi

KE 3,77 Tinggi

KK 3,99 Tinggi

Sumber: Lampiran 3a, 3b, dan 3c

Berdasarkan tabel 4.11 di atas, dapat diketahui bahwa rata-rata

empiris untuk setiap variabel kecerdasan berada dalam rentang skala

3,67-5 dan termasuk pada kategori tinggi. Hal ini menunjukan bahwa responden

dalam penelitian merasa bahwa persepsi kualitas pelayanan, kecerdasan

emosional, dan kepuasan kerja auditor yang bekerja di kantor akuntan

publik sudah cukup baik.

Tabel di bawah ini adalah statistik dekriptif untuk setiap variabel

37

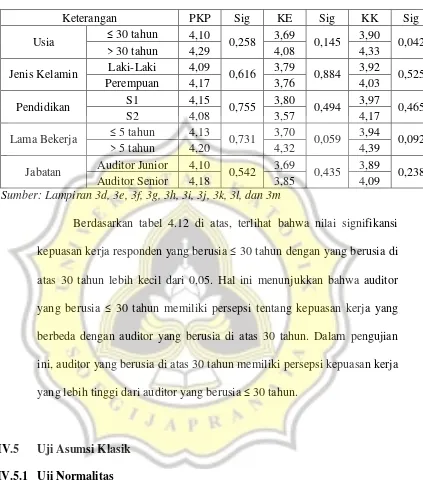

Tabel 4.12 –Compare Means

Keterangan PKP Sig KE Sig KK Sig

Berdasarkan tabel 4.12 di atas, terlihat bahwa nilai signifikansi

kepuasan kerja responden yang berusia ≤ 30 tahun dengan yang berusia di

atas 30 tahun lebih kecil dari 0,05. Hal ini menunjukkan bahwa auditor

yang berusia ≤ 30 tahun memiliki persepsi tentang kepuasan kerja yang

berbeda dengan auditor yang berusia di atas 30 tahun. Dalam pengujian

ini, auditor yang berusia di atas 30 tahun memiliki persepsi kepuasan kerja

yang lebih tinggi dari auditor yang berusia ≤ 30 tahun.

IV.5 Uji Asumsi Klasik IV.5.1 Uji Normalitas

Berikut hasil pengujian normalitas pada penelitian ini:

Tabel 4.13 – Hasil Pengujian Normalitas

No Model Asymp. Sig. Keterangan

1 PKP = β01 + c KE + ε1 0.969 Normal

2 KK = β02 + a KE + ε2 0.824 Normal

3 PKP = β

38

Dilihat dari tabel 4.13, dapat diketahui bahwa nilai Asymp. Sig. >

0,05 untuk setiap model empiris, sehingga terbukti bahwa data dalam

penelitian ini terdistribusi secara normal.

IV.5.2 Uji Heteroskedastisitas

Berikut hasil pengujian heteroskedastisitas pada penelitian ini:

Tabel 4.14 – Hasil Pengujian Heteroskedastisitas

No Model Variabel Sig. Keterangan

Sumber: Lampiran 4d, 4e, dan 4f

Dilihat dari tabel 4.14, dapat diketahui bahwa nilai signifikansi >

0,05 untuk setiap model empiris, sehingga tebukti bahwa tidak terdapat

heteroskedastisitas dalam penelitian ini.

IV.5.3 Uji Multikolinearitas

Berikut hasil pengujian multikolinearitas pada penelitian ini:

Tabel 4.15 – Hasil Pengujian Multikolinearitas

Model Variabel Tolerance VIF Keterangan

PKP = β03 + β01 KE + b KK + ε3

KE 0,542 1,844

Lolos

KK 0,542 1,844

Sumber: Lampiran 4i

Dilihat dari tabel 4.15, dapat diketahui bahwa nilai Tolerance > 0,1

dan VIF < 10 untuk model empiris penelitian, sehingga terbukti bahwa

39 IV.6 Hasil Pengujian Hipotesis

Hipotesis pada penelitian ini menyatakan bahwa kepuasan kerja

memediasi hubungan antara kecerdasan emosional dan persepsi kualitas

pelayanan dengan menggunakan pendekatan Causal Steps. Pendekatan ini

menggunakan kriteria sesuai dengan Baron dan Kenny (1986; dikutip

dalam Murniati et al., 2013) serta Judd dan Kenny (1981; dikutip dalam

Murniati et al., 2013).

Tabel 4.16 – Hasil Pengujian Hipotesis

Variabel

Sumber: Lampiran 4g, 4h, dan 4i

Gambar 4.1 – Pengaruh Langsung dan Tidak Langsung

Pengujian berikutnya adalah menguji Indirect Effect menggunakan

sobel test pada http://quantpsy.org/sobel/sobel.htm dengan hasil sebagai

40

Tabel 4.17 – Sobel Test

Input Keterangan Test Statistic Std. Eror p-value

a = 0,550 Sobel Test 3,30561693 0,09300836 0,00094768 b = 0,559 Aroian Test 3,27018727 0,09401602 0,00107476 sa = 0,104 Goodman Test 3,34222367 0,09198965 0,0008311 sb = 0,132

Input Keterangan Test Statistic p-value

ta = 5,762 Sobel Test 3,30832069 0,00093857 tb = 4,247 Aroian Test 3,27284031 0,00106473 Goodman Test 3,34498057 0,00082288

Tabel 4.17 merupakan uji mediasi dengan melihat hasil dari Sobel

Test, Aroian Test, dan Goodman Test. Hasil pengujian dengan Sobel Test

menunjukan hasil Indirect Effect yang signifikan. Hal tersebut dapat

dilihat pada kolom p-value yaitu semua pengujian baik Sobel (0,001),

Aroian (0,001) maupun Goodman Test (0,001) menunjukan angka yang

lebih kecil dari α = 5%. Artinya, kecerdasan emosional memiliki

hubungan tidak langsung dengan persepsi kualitas pelayanan melalui

kepuasan kerja.

Pada pengujian di atas, dapat disimpulkan bahwa kepuasan kerja

adalah variabel mediasi jenis complete mediation. Pengaruh kecerdasan

emosional terhadap persepsi kualitas pelayanan setelah dimasukan variabel

mediasi kepuasan kerja menurun dari 0,317 menjadi 0,009 namun

pengaruh tersebut menjadi tidak signifikan (p-value c = 0,003 menjadi

p-value c’ = 0,932). Artinya, kepuasan kerja adalah complete mediation

41

Total Effect = Direct Effect + Indirect Effect

0,317 = 0,009 + (0,550 × 0,559)

Jadi, hipotesis yang menyatakan bahwa kepuasan kerja memediasi

hubungan antara kecerdasan emosional terhadap persepsi kualitas

pelayanan diterima.

IV.7 Pembahasan

Hasil pengujian hipotesis dalam penelitian ini menunjukkan bahwa

kecerdasan emosional berpengaruhi positif terhadap persepsi kualitas

pelayanan. Hasil penelitian tersebut sesuai dengan penelitian sebelumnya

oleh Gunduz et al. (2012) dan Nair et al. (2010). Kepuasan kerja

merupakan sikap emosional yang positif, dimana auditor merasa senang

dengan KAP-nya. Kepuasan kerja yang tinggi bisa tercapai jika auditor

menerima gaji yang diharapkan, menyenangi pekerjaannya, bisa naik

jabatan, mendapatkan perhatian dari atasan, dan membangun hubungan

baik dengan rekan kerja, sesuai dengan apa yang dinyatakan oleh Gibson

dkk. (2011). Hasil tersebut menunjukkan implikasi bahwa auditor yang

bisa mengelola emosinya dengan baik memiliki kepuasan kerja yang lebih

tinggi dan kecil kemungkinannya untuk meninggalkan tempat kerjanya di

KAP.

Kepuasan kerja berpengaruh positif signifikan terhadap persepsi

42

sebelumnya oleh Parkington dan Schneider (1979), Hallowell et al. (1996),

Malhotra dan Mukherjee (2004), dan Snipes et al. (2005). Hal ini

menunjukkan bahwa semakin puas auditor terhadap pekerjaannya, maka

persepsi kualitas pelayanan akan semakin tinggi, namun jika auditor

kurang puas dengan pekerjaannya, maka persepsi kualitas pelayanan akan

menjadi rendah. Kualitas pelayanan diukur dengan penampilan fisik,

keandalan, daya tanggap, jaminan dan empati auditor dalam melayani

klien. Menurut auditor, kesediaan untuk memperhatikan klien,

memberikan informasi secara andal, serta berpenampilan sopan dapat

membantu auditor dalam memenuhi ekspektasi klien. Selain itu, kualitas

pelayanan semakin meningkat ketika auditor merasa puas dengan

pekerjaannya dan melakukan sesuatu yang berharga dalam pekerjaannya.

Dengan demikian, kecerdasan emosional dapat membantu dalam

meningkatkan kepuasan kerja, yang pada akhirnya akan meningkatkan

persepsi kualitas pelayanan. Jadi, ketika kecerdasan emosional auditor

dikelola dengan baik, maka kepuasan kerja auditor akan meningkat

sehingga menciptakan persepsi kualitas pelayanan yang tinggi. Hasil

penelitian ini adalah menerima hipotesis yang diajukan yaitu kepuasan

kerja memediasi pengaruh kecerdasan emosional terhadap persepsi

kualitas pelayanan. Hasil penelitian ini sesuai dengan penelitian yang

dilakukan oleh Aykan dan Aksoylu (2015) bahwa kepuasan kerja

benar-benar memediasi hubungan antara kecerdasan emosional dan persepsi