83

ANALISIS ELASTISITAS DALAM PENGUJIAN FAKTOR-FAKTOR YANG

MEMPENGARUHI KEPATUHAN PEGAWAI APARATUR SIPIL NEGARA

(ASN) DALAM MEMBAYAR PAJAK BUMI DAN BANGUNAN

ELASTICITY ANALISYS TO FACTORS INFLUENCE CIVIL SERVANTS’S

COMPLIANCE IN PAYING LAND AND BUILDING TAX IN PURWOKERTO

Hadi Pramono

1, Edi Joko Setyadi

2 1,2Program Studi Akuntansi , Universitas Muhammadiyah Purwokerto. Jl Raya Dukuh Waluh, PO BOX 202 Purwokerto 53182 Telp. (0281) 636751 ext 223

1

Email: pramono.hadi.75@gmail.com

ABSTRAK

Penelitan ini bertujuan untuk membuktikan secara empiris mengenai tingkat elastisitas dan pengaruh faktor-faktor yang mempengaruhi kepatuhan Pegawai Aparatur Sipil Negara (ASN) sebagai wajib pajak PBB dalam dalam membayar pajak bumi dan bangunan. Responden dalam penelitian ini 103 Pegawai Aparatur Sipil Negara (ASN) sesuai dengan UU No. 5 Tahun 2013 yang berada di Kota Purwokerto. Metode penelitian yang digunakan dalam penelitian ini dengan analisis regresi berganda. Hasil Penelitian menunjukkan bahwa terdapat dua variabel yang secara statistik mempengaruhi Kepatuhan Wajib Pajak, yaitu variabel Pengetahuan Pajak, Kesadaran Wajib Pajak PBB, dan Persepsi Wajib Pajak tentang Sanksi Perpajakan. Sedangkan variabel Kesadaran Wajib Pajak tidak mempunyai pengaruh terhadap Kepatuhan Wajib Pajak. Dari ketiga variabel tersebut jika diuji dengan menggunakan uji elastisitas menunjukkan hasil bahwa variabel Pengetahuan Perpajakan mempunyai pengaruh yang paling kuat terhadap variabel Kepatuhan Wajib Pajak.

Kata Kunci: Pengetahuan Pajak, Kesadaran Wajib Pajak, Sanksi Perpajakan, Kepatuhan Wajib Pajak

ABSTRACT

This research has a purpose to test of elasticity and to provide empirical evident about factors that affect of taxation knowledge, tax awareness, and knowledge of tax penalties to taxpayer compliance in paying land and building tax. The samples consist of 103 Civil Servants in Purwokerto. The statistic method used to test on the research hypothesis is multiple regression and elasticity test. The result show that taxation knowledge and knowledge of tax penalties is a significant variables in taxpayer compliance. The result of elasticity test show that the Tax Knowledge have the strongest influence on the variable Taxpayer Compliance.

Keywords: Taxation Knowledge, Tax Awareness, Knowledge of Tax Penalties, Taxpayer Compliance

PENDAHULUAN

Salah satu masalah utama yang dihadapi Indonesia sekarang adalah memiliki hutang luar negeri yang sangat besar.. Hal ini mengakibatkan ada alokasi dana tersendiri sehingga mengakibatkan pengeluaran negara semakin membengkak. Untuk mengatasi defisit anggaran karena pembengkakan pengeluaran selain merevisi anggaran pengeluaran negara, juga meningkatakan sumber-sumber pendapatan negara yang dapat berasal dari sektor migas dan non migas. Sektor non migas yang paling memungkinkan untuk meningkatkan pendapatan dalam waktu relatif cepat adalah dari pajak.

Di Indonesia, sebenarnya sudah menjadikan pajak sebagai primadona dari penerimaan negara. Ini dimulai dari tahun 80-an pada saat menurunnya harga migas. Hal ini ditandai dengan adanya Tax reform pertama yang merupakan perubahan mendasar (khususnya tentang pajak bumi dan bangunan, pajak penghasilan dan pajak pertambahan nilai) yaitu dari official assessment system menjadi self assessment system. Penerapan self assessment system membuat penerimaan pajak meningkat namun tingkat

84

pertumbuhan penerimaan pajak tersebut masih belum dapat mencapai hasil yang diharapkan oleh pemerintah. Hal ini dibuktikan dengan lebih rendahnya tax ratio Negara Republik Indonesia dibandingkan dengan negara-negara lain yang memiliki perekonomian setara. Bahkan dalam lima tahun terakhir, tax ratio Indonesia tidak pernah mencapai 14% (empat belas persen), padahal negara yang jauh lebih miskin dari Indonesia sudah mencapai 14% (empat belas persen).

Sejak perubahan system perpajakan dari official assessment system menjadi self assessment system, penerimaan pajak lebih dominan dari migas. Keberhasilan ini didasarkan pada keyakinan diterapkannya self assessment system yang berintikan kemudahan, kepastian dan kesadaran dalam peraturan perpajakan. Self assessment system memberikan wewenang wajib pajak untuk menentukan sendiri besarnya pajak yang terutang. Wajib pajak dituntut untuk aktif mulai dari menghitung, menyetor dan melaporkan sendiri pajak yang terutang, dan fiskus tidak ikut campur, hanya melakukan pengawasan (Mardiasmo, 2011)

Di masa setelah reformasi sekarang di mana otonomi daerah sudah diterapkan, penerimaan dari sektor pajak juga menjadi sumber utama daerah dalam meningkatkan pendapatan asli daerah. Salah satu pajak yang paling potensial dalam meningkatkan pendapatan asli daerah adalah Pajak Bumi dan Bangunan (PBB), karena penerimaan dari pajak bumi dan bangunan sebesar 90 % akan menjadi milik daerah (propinsi dan kabupaten). Hak yang dimiliki kabupaten sebesar 60 % dari 90 % yang menjadi hak daerah. (UU N0. 25 Tahun 1999). Namun kenyataannya selama ini masyarakat masih menganggap pajak sebagai musuh dan sering menghindar untuk membayar pajak meskipun sering dihimbau dan diberikan penjelasan-penjelasan. Ada anggapan di kalangan masyarakat bahwa mereka tidak akan mendapat apa-apa sebagai imbalan dari membayar pajak padahal sumber pendapa-apatan dalam pelaksanaan penyelenggaraan negara yang terbesar berasal dari pajak

Salah satu masalah utama yang dihadapi Indonesia sekarang adalah memiliki hutang luar negeri yang sangat besar.. Hal ini mengakibatkan ada alokasi dana tersendiri sehingga mengakibatkan pengeluaran negara semakin membengkak. Untuk mengatasi defisit anggaran karena pembengkakan pengeluaran selain merevisi anggaran pengeluaran negara, juga meningkatakan sumber-sumber pendapatan negara yang dapat berasal dari sektor migas dan non migas. Sektor non mogas yang paling memungkinkan untuk meningkatkan pendapatan dalam waktu relatif cepat adalah dari pajak.

Di Indonesia sudah menjadikan pajak sebagai primadona dari penerimaan negara. Ini dimulai dari tahun 80-an pada saat menurunnya harga migas. Hal ini ditandai dengan adanya Tax reform pertama yang merupakan perubahan mendasar (khususnya tentang pajak bumi dan bangunan, pajak penghasilan dan pajak pertambahan nilai) yaitu dari official assessment system menjadi self assessment system. Penerapan self assessment system dapat membuat penerimaan pajak mengalami peningkatan namun tingkat pertumbuhan penerimaan pajak tersebut masih belum dapat mencapai hasil yang diharapkan oleh pemerintah. Hal ini dibuktikan dengan lebih rendahnya tax ratio Negara Republik Indonesia dibandingkan dengan negara-negara lain yang memiliki perekonomian setara. Bahkan dalam lima tahun terakhir, tax ratio Indonesia tidak pernah mencapai 14% (empat belas persen), padahal negara yang jauh lebih miskin dari Indonesia sudah mencapai 14% (empat belas persen).

TUJUAN PENELITIAN

Penelitan ini bertujuan untuk membuktikan secara empiris mengenai tingkat elastisitas dan pengaruh faktor-faktor yang mempengaruhi kepatuhan Pegawai Aparatur Sipil Negara (ASN) sebagai wajib pajak PBB dalam dalam membayar pajak bumi dan bangunan.

METODE PENELITIAN

Metode penelitian yang digunakan dalam penelitian ini adalah metode survey dengan mengambil lokasi di Kota Purwokerto Kabupatan Banyumas. Populasi penelitian ini adalah Aparatur Sipil Negara (ASN) yang ada di Purwokerto Kabupaten Banyumas. Pengambilan sampel dilakukan dengan menggunakan metode purposive sampling, dengan kriteria:

Sampel dalam penelitian ini diambil dengan metode purposive sampling dengan kriteria: 1. Aparatur Sipil Negara (ASN) yang merupakan wajib pajak Pajak Bumi dan Bangunan

2. Aparatur Sipil Negara (ASN) yang berdomisili di wilayah Kota Purwokerto Kabupaten Banyumas 3. Aparatur Sipil Negara (ASN) yang memiliki objek pajak Pajak Bumi dan Bangunan di atas Nilai Jual

Objek Pajak Tidak Kena Pajak (NJOPTKP).

Definisi operasional dan pengukuran tiap-tiap variabel dalam penelitian ini adalah sebagai berikut: 1. Kepatuhan Wajib Pajak

85

Kepatuhan Wajib Pajak dapat diukur dengan indikator sebagai berikut:

1) Wajib pajak mengisi formulir SPT dengan benar, lengkap dan jelas; 2) Wajib pajak melakukan perhitungan pajaknya dengan benar;

3) Wajib pajak melakukan pembayaran dan pelaporan dengan tepat waktu; 4) Wajib pajak tidak pernah menerima surat teguran.

Variabel ini akan diukur dengan menggunakan skala likert kedalam skala interval 1-5 kategori. 2. Pengetahuan Pajak

Menurut penelitian yang dilakukan oleh (Widayati dan Nurlis, 2010) yang dikutip oleh (Wahyuni dan Merkusiwati, 2012), terdapat beberapa indikator wajib pajak untuk mengetahui dan memahami peraturan perpajakan, antara lain yaitu:

a. Kepemilikan Nomor Pokok Wajib Pajak (NPWP).

Setiap wajib pajak orang pribadi yang memilikipenghasilan diatas Penghasilan Tidak Kena Pajak (PTKP) wajib untuk memiliki NPWP.

b. Pengetahuan dan pemahaman mengenai hak dan kewajiban sebagai wajib pajak.

Wajib Pajak yang mengatahui dan memahami kewajibannya sebagai wajib pajak, maka mereka akan melakukan pembayaran maupun pelaporan pajak.

c. Pengetahuan dan pemahaman mengenai peraturan perpajakan.

Semakin tahu dan paham wajib pajak terhadap peraturan perpajakan, maka semakin tahu dan paham pulawajib pajak tentang sanksi yang diterima bila tidak melaksanakan kewajiban perpajakan mereka.

d. Pengetahuan dan pemahaman mengenai PTKP, PKP, dan tarif pajak.

Pengetahuan dan pemahaman wajib pajak tentang PTKP dan tariff pajak yang berlaku maka akan mendorong wajib pajak untuk dapat menghitung besarnya pajak yang terutang dengan benar.

Variabel pengetahuan pajak diukur dengan menggunakan skala likert kedalam skala interval 1-5 kategori

3. Kesadaran Wajib Pajak

Menurut (Manik Asri, 2009) yang dikutip oleh (Muliari dan Setiawan, 2011) dikatakan bahwa wajib pajak yang memiliki kesadaran dalam memenuhi perpajakannya yaitu apabila sesuai dengan hal-hal berikut ini:

a. Mengetahui adanya undang-undang dan ketentuan perpajakan. b. Mengetahui fungsi pajak untuk pembiayaan negara.

c. Memahami bahwa kewajiban perpajakan harus dilaksanakan sesuai dengan ketentuan yang berlaku.

d. Memahami fungsi pajak untuk pembiayaan negara.

e. Menghitung, membayar, melaporkan pajak dengan suka rela. f. Menghitung, membayar, melaporkan pajak dengan benar.

Variabel kesadaran wajib pajak ini diukur dengan skala likert kedalam skala interval 1-5 kategori. 4. Persepsi Wajib Pajak Tentang Sanksi Perpajakan

Pandangan tentang sanksi perpajakan tersebut diukur dengan indikator (Yadnyana: 2009 dalam Oktavianie, 2011) adalah sebagai berikut.

a. Sanksi pidana yang dikenakan bagi pelanggar aturan pajak cukup berat; b. Sanksi administrasi yang dikenakan bagi pelanggar aturan pajak sangat ringan;

c. Pengenaan sanksi yang cukup berat merupakan salah satu sarana untuk mendidik wajib pajak; d. Sanksi pajak harus dikenakan kepada pelanggarnya tanpa toleransi;

e. Pengenaan sanksi atas pelanggaran pajak dapat dinegosiasikan.

Variabel persepsi wajib pajak tentang sanksi perpajakan ini akan diukur dengan menggunakan skala likert kedalam skala interval 1-5 kategori.

5. Aparatur Sipil Negara (ASN) sebagai wajib pajak Pajak Bumi dan Bangunan

Definisi Aparatur Sipil Negara (ASN) yang dimaksud adalah sesuai dengan Undang Undang No. 5 Tahun 2014 Tentang Aparatur Sipil Negara yaitu pegawai negeri sipil dan pegawai pemerintah dengan perjanjian kerja yang diangkat oleh pejabat pembina kepegawaian dan diserahi tugas dalam suatu jabatan pemerintahan atau diserahi tugas negara lainnya dan digaji berdasarkan peraturan perundang-undangan. Dalam penelitian ini pegawai Aparatur Sipil Negara (ASN) yang menjadi subjek penelitian adalah ASN dengan kriteria yang memiliki objek pajak (bumi dan atau bangunan) dengan nilai di atas Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP) dan berdomisili di kota Purwokerto Kabupaten Banyumas.

86

Data yang akan digunakan dalam penelitian ini meliputi dua jenis data yang diperoleh dari dua sumber yang berbeda, yaitu data primer dan data sekunder. Metode pengumpulan data dengan menggunakan metode:

a. Angket, dengan instrumen penelitian yang berupa kuisioner yang disampaikan kepada setiap reponden.

b. Wawancara, untuk memperoleh data-data dengan proses tanya jawab secara langsung sebagai alat untuk evaluasi terhadap data yang telah diperoleh dan juga untuk melengkapi data.

c. Untuk memperoleh data sekunder akan digunakan metode dokumenter dan studi pustaka. Analisis data dengan menggunakan:

a. Statistik Deskriptif

Untuk memberikan gambaran demografi responden penelitian (umur, jenis kelamin, domisili, dan tingkat pendidikan) dan deskripsi mengenai kisaran sesungguhnya dan kisaran teoritis dari hasil jawaban responden.

b. Uji Validitas

Untuk menjamin validitas instrumen, maka sebelum data diolah akan dilakukan test of validity yang bertujuan untuk mengetahui apakah alat pengukur yang telah disusun memiliki validitas atau tidak. Validitas alat pengukur dilakukan dengan mengkorelasikan antara skor yang diperoleh pada masing-masing item pertanyaan dengan skor totalnya, dengan menggunakan rumus:

n xy – (xx)(y) Rxy =

nx2 –(x)2ny2 – (y)2

dimana:

X = skor pertanyaan nomor 1 Y = skor total

c. Uji Reliabilitas

Untuk uji reliabilitas digunakan rumus:

Keterangan:

r : reliabilitas instrumen k : banyaknya butir pertanyaan 2 t : varians total

2 b : jumlah varians butir d. Model Penelitian

Model penelitian yang digunakan dalam penelitian ini yaitu dengan menggunakan regresi linier berganda. Persamaan regresi linier berganda yang digunakan adalah sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3 + ε

Di mana :

Y : Kepatuhan Wajib Pajak PBB a : Konstanta

b1,2,3 : Koefisien

X1 : Pengetahuan Pajak X2 : Kesadaran Wajib Pajak

X3 : Persepsi Wajib Pajak Tentang Saksi Perpajakan

Ε : Standar Error

Sedangkan untuk menguji variabel yang paling mempengaruhi Kepatuhan Wajib Pajak PBB digunakan uji elastisitas dengan rumus:

= /

/ Di mana:

E : nilai elastisitas sebuah variabel b : koefisien regresi

X : jumlah data untuk varibel bebas

2 21

1

t bk

k

r

87 Y : jumlah data untuk variabel terikat

n : jumlah data yang dianalisis

Kriteria:

Variabel X dikatakan mempunyai pengaruh paling berarti (besar, tinggi) apabila mempunyai nilai absolute elastisitas yang paling besar.

e. Uji Asumsi Klasik

Uji penyimpangan asumsi klasik dilakukan untuk memastikan bahwa dalam penelitian ini tidak terdapat multikolinieritas, heteroskedastisitas dan data yang dihasilkan memiliki distribusi normal. Apabila tidak ditemukan adanya multikolinieritas dan heteroskedastisitas maka asumsi klasik regresi telah terpenuhi.

f. Koefisien Determinan

Pengujian ini dilakukan untuk menunjukkan seberapa besar variabel independen menjelaskan variabel dependen. Analisis yang digunakan adalah Adjusted R-Square (Sudjana dalam Pratiwi, 2012).

HASIL DAN PEMBAHASAN

Jumlah kuisoner yang disebarkan sebanyak 210 eksemplar, namun dari jumlah tersebut yang kembali sebanyak 172 eksemplar. Dari kuisioner yang kembali, 55 kuisioner tidak dapat dianalisis dikarenakan kuisioner tidak diisi secara lengkap, sehingga hanya 117 kuisoner yang dapat dianalisis. Dari 117 jumlah data, setelah diuji normalitas hanya sebesar 103 data yang dapat diuji regresi dan uji elastisitas. Hasil uji validitas untuk variabel Pengetahuan Pajak menunjukkan semua variabel mempunyai nilai signifikansi sebesar 0,000. Sedangkan nilai Pearson Correlation antara 0,594 sampai dengan 0,788. Hasil uji validitas variabel Kesadaran Pajak menunjukkan indikator ketiga tidak valid dengan nilai Pearson Correlation sebesar 0,144 dengan nilai signifikan 0,122 sehingga indikator ketiga dari variabel Pengetahuan Pajak dikeluarkan dari data penelitian. Untuk indikator yang lainnya menunjukkan nilai signifikan 0,000 dengan nilai Pearson Correlation antara 0,464 sampai dengan 0,720. Hasil uji validitas variabel Persepsi Wajib Pajak Terhadap Sanksi Perpajakan menunjukkan hasil yang signifikan, yaitu antara 0,000. Sedangkan nilai Pearson Correlation antara 0,376 sampai dengan 0,792. Hasil uji validitas variabel Kepatuhan Wajib Pajak menunjukkan hasil yang signifikan, yaitu 0,000. Sedangkan nilai Pearson Correlation antara 0,496 sampai dengan 0,846. Untuk uji reliabilitas semua variabel menunjukkan hasil cronbach alpha di atas 0,6, sehingga semua variabel reliabel. Dalam penelitian ini juga dilakukan uji asumsi klasik yang terdiri dari uji normalitas, uji multikolinieritas, dan uji heteroskedastisitas.

1. Uji Normalitas

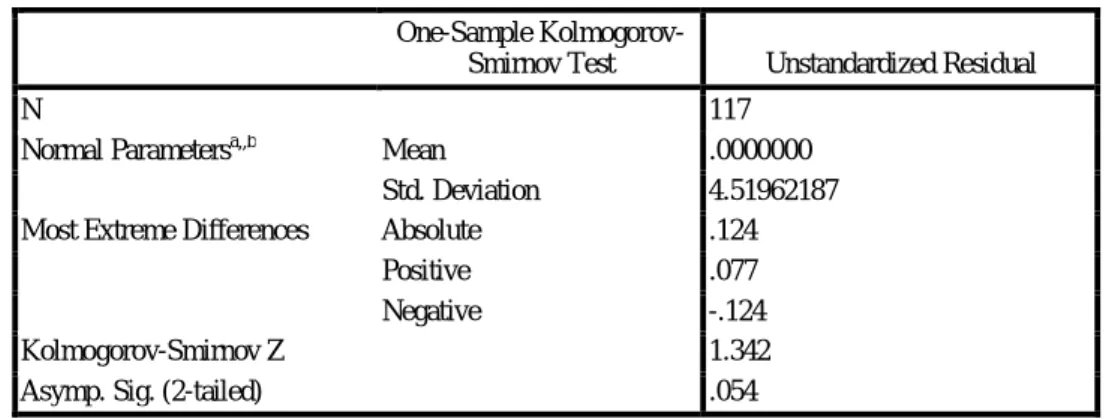

Uji normalitas dilakukan dengan menggunankan uji Kolmogorov Smirnov, dengan hasil uji sebagai berikut:

Tabel 1. One-Sample Kolmogorov-Smirnov Test

One-Sample

Kolmogorov-Smirnov Test Unstandardized Residual

N 117

Normal Parametersa,,b Mean .0000000 Std. Deviation 4.51962187 Most Extreme Differences Absolute .124

Positive .077 Negative -.124

Kolmogorov-Smirnov Z 1.342

Asymp. Sig. (2-tailed) .054

Dari uji normalitas di atas dapat dilihat bahwa nilai K-S sebesar 1,342 dengan nilai signifikan sebesar 0,054. Dari hasil tersebut diketahui bahwa nilai signifikan sama dengan 0,05 hal ini berarti data residual berdistribusi tidak normal.

Karena data tidak berdistribusi normal maka dilakukan reduksi terhadap data outlier. Hasil uji outlier ditemukan bahwa terdapat beberapa data yang harus dibuang. Setelah dilakukan reduksi data yang

88

tidak normal, dilakukan uji normalitas kembali, hasil uji normalitas setelah reduksi data yang tidak normal:

Tabel 2. Uji Normalitas DataOne-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 103

Normal Parametersa,,b Mean .0000000 Std. Deviation 2.88542818 Most Extreme Differences Absolute .064

Positive .049

Negative -.064

Kolmogorov-Smirnov Z .655

Asymp. Sig. (2-tailed) .785

Setelah dilakukan uji normalitas kembali dengan membuang data outlier dihasilkan bahwa nilai K-S sebesar 0,655 dengan nilai signifikan sebesar 0,785 di atas 0,005 sehingga dapat disimpulkan data telah berdistribusi normal.

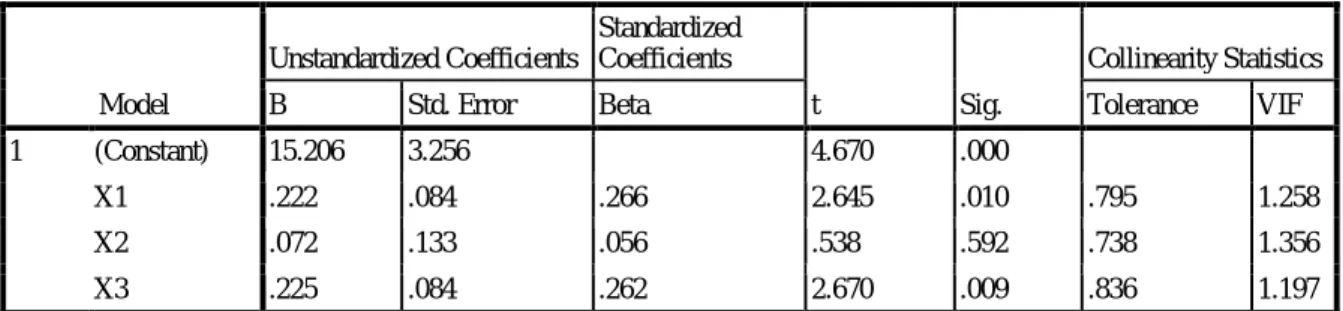

2. Uji Multikolinieritas

Pengujian multikolinieritas dilakukan dengan menanalisis matrik korelasi antar variabel independen dan perhitungan nilai Tolerance dan VIF. Hasil uji multikolineritas dapat dilihat pada tabel berikut:

Tabel 3. Uji Multikolinieritas

Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 15.206 3.256 4.670 .000

X1 .222 .084 .266 2.645 .010 .795 1.258

X2 .072 .133 .056 .538 .592 .738 1.356

X3 .225 .084 .262 2.670 .009 .836 1.197

Berdasarkan tabel di atas nilai Tolerance menunjukkan tidak ada variabel independen yang memiliki nilai Tolerance kurang dari 0,10 dan nilai Variance Inflation Factor (VIF) yang lebih dari 10, sehingga dapat disimpulkan bahwa tidak ada multikolinieritas antar variabel indenden dalam model regresi. 3. Uji Heteroskedastisitas

Pengujian untuk mengetahui adanya heteroskedastisitas dilakukan dengan menggunakan uji Glejser. Uji heteroskedastisitas dapat dilihat pada tabel berikut:

Tabel 4. Uji Heteroskedastisitas

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -1.110 1.822 -.609 .544 X1 .040 .047 .093 .842 .402 X2 .049 .074 .075 .654 .515 X3 .043 .047 .098 .910 .365

89

Dari tabel di atas dapat diketahui nilai signifikansi uji heteroskedastisitas pada semua variabel independen tidak ada yang di bawah 0,05 yang berarti tidak terdapat gejala heteroskedastisitas dalam variabel penelitian.

Pengujian hipotesis dilakukan dengan menggunakan uji regresi dengan variabel moderating. Hasil uji regresi dapat dilihat pada tabel berikut:

Tabel 5. Uji F

Model Sum of Squares df Mean Square F Sig.

1 Regression 220.138 3 73.379 8.554 .000a

Residual 849.221 99 8.578

Total 1069.359 102

a. Predictors: (Constant), X3, X1, X2 b. Dependent Variable: Y

Dari uji Anova di atas dapat dilihat bahwa nilai F hitung sebesar 8,554 dengan probabilitas 0,000. Nilai probabilitas jauh lebih kecil dari 0,05, sehingga model regresi dapat digunakan untuk memprediksi Kepatuhan Wajib Pajak.

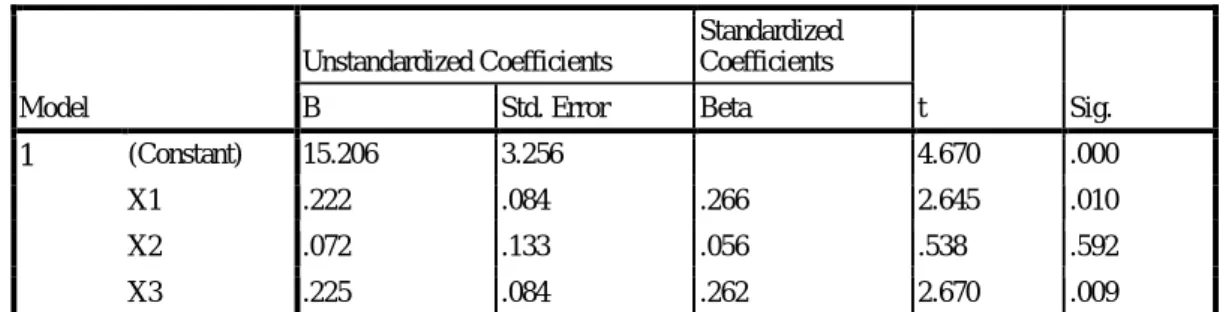

Tabel 6. Uji t Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 15.206 3.256 4.670 .000 X1 .222 .084 .266 2.645 .010 X2 .072 .133 .056 .538 .592 X3 .225 .084 .262 2.670 .009 a. Dependent Variable: Y

Dari hasil uji t di atas diketahui bahwa terdapat dua variabel yang berpengaruh signifikan terhadap variabel Kepatuhan Wajib Pajak yaitu variabel Pengetahuan Pajak dengan nilai signifikan 0,010 dan variabel Persepsi Tentang Sanksi Perpajakan dengan nilai signifikan 0,009. Sedangkan untuk variabel Kesadaran Wajib Pajak tidak berpengaruh terhadap variabel Kepatuhan Wajib Pajak dengan nilai signifikan 0,592.

Untuk menguji variabel independen (Pengetahuan Pajak, Kesadaran Wajib Pajak, dan Persepsi Tentang Sanksi Perpajakan) yang paling berpengaruh terhadap Kepatuhan Wajib Pajak dilakukan uji elastisitas sebagai berikut:

1. Uji Elastisitas Pengetahuan Pajak terhadap Kapatuhan Wajib Pajak = 0,222 2853/103

2974/103 E = 0,21

2. Uji Elastisitas Kesadaran Wajib Pajak terhadap Kapatuhan Wajib Pajak = 0,72 2756/103

2974/103 E = 0,07

3. Uji Elastisitas Persepsi Tentang Sanksi Perpajakan terhadap Kapatuhan Wajib Pajak = 0,225 2559/103

2974/103 E = 0,19

Berdasarkan hasil perhitungan elastisitas tersebut di atas diketahui bahwa varibel independen yang paling berpengaruh terhadap variabel Kepatuhan Wajib Pajak adalah variabel Pengetahuan Pajak. Dari

90

hasil penelitian di atas diketahui bahwa penelitian dengan responden Aparatur Sipil Negara (ASN) di kota purwokerto menunjukkan hasil jika kepatuhan wajib pajak dalam membayar Pajak Bumi dan Bangunan dipengaruhi oleh pengetahuan wajib pajak tentang perpajakan dan persepsi wajib pajak tentang sanksi perpajakan.

Sedangkan kesadaran wajib pajak secara statistik tidak mempunyai pengaruh terhadap kepatuhan wajib pajak dalam membayar pajak bumi dan bangunan, hal ini dimungkinkan karena tingkat kesadaran aparatur sipil negara dalam membayar pajak bumi dan bangunan sudah baik, ini ditunjukkan dengan nilai jawaban kuisioner dengan nilai minimum 11 dan rata-rata 26,11. Nilai minimum jawaban responden untuk variabel kesadaran wajib pajak berada di atas nilai minimum jawaban pengetahuan wajib pajak yaitu 9 dan persepsi wajib pajak tentang sanksi perpajakan yaitu 7. Selain itu hasil ini juga sesuai dengan analisis elastisitas yang menunjukkan bahwa tingkat elastisitas kesadaran wajib pajak menghasilkan nilai terendah yaitu sebesar 0,07 dibandingkan dengan variabel pengetahuan perpajakan sebesar 0,21 dan persepsi wajib pajak tentang sanksi perpajakan sebesar 0,19

KESIMPULAN Kesimpulan

a. Variabel Pengetahuan Pajak berpengaruh terhadap variabel Kepatuhan Wajib Pajak, hal ini ditunjukkan dengan nilai signifikansi yang berada di bawah 0,05, yaitu sebesar 0,010.

b. Variabel Kesadaran Wajib Pajak tidak berpengaruh terhadap variabel Kepatuhan Wajib Pajak, hal ini ditunjukkan dengan nilai signifikansi yang berada di atas 0,05, yaitu sebesar 0,592.

c. Variabel Persepsi Tentang Sanksi Perpajakan berpengaruh terhadap variabel Kepatuhan Wajib Pajak, hal ini ditunjukkan dengan nilai signifikansi yang berada di bawah 0,05, yaitu sebesar 0,009.

d. Variabel Pengetahuan Pajak merupakan variabel yang memiliki pengaruh yang paling kuat terhadap variabel Kepatuhan Wajib Pajak dengan nilai elastisitas 0,21.

DAFTAR PUSTAKA

Ghozali, Imam, 2011. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19, Badan Penerbit Universitas Diponegoro, Semarang.

Mardiasmo, 2011, Perpajakan, Andi Offset, Yogyakarta.

Muliari, Ni Ketut dan Putu Ery Setiawan. 2011. Pengaruh Persepsi Tentang Sanksi Perpajakan dan Kesadaran Wajib Pajak Pada Kepatuhan Pelaporan Wajib Pajak Orang Pribadi di KPP Denpasar Timur. Jurnal akuntasi bisnis Vol.6.1-Jan 2011.

Oktavianie, 2013. Sosialisasi Perpajakan, Pelayanan Fiskus Dan Sanksi Perpajakan Terhadap Kepatuhan Wpop Di Kpp Manado Dan Kpp Bitung, Jurnal EMBA, Vol.1 No.3 September 2013. Undang-Undang No. 12 tahun 1985 Tentang Pajak Bumi Dan Bangunan Sebagaimana telah diubah

dalam UU No. 12 tahun 1994.

Undang Undang N0. 25 Tahun 2009 Tentang Perimbangan Keuangan Antara Pemerintah Pusat Dan Daerah.

Undang Undang No. 5 Tahun 2014 Tentang Aparatur Sipil Negara.

Wahyuni, N dan Merkusiwati, N. 2013. Pengaruh Pengetahuan Pajak, Kesadaran, Dan Persepsi Wajib Pajak Tentang Sanksi Perpajakan Pada Kepatuhan Wajib Pajak Orang Pribadi Di Kpp Pratama Badung Utara. Jurnal Riset Akuntansi, Vol. 3, No. 1, Pebruari 2013.