BAB II

KAJIAN PUSTAKA

2.1 Landasan Teoristis 2.1.1 Kinerja Perusahan

Setiap perusahaan pasti menganut sebuah prinsip kesinambungan usaha (going concern), oleh karena itu setiap perusahaan akan berusaha untuk mempertahankan atau meningkatkan kinerja perusahaannya.

Pengukuran kinerja perusahaan merupakan analisis data serta pengendalian bagi perusahaan. Pengukuran ini bertujuan bagi perusahaan untuk melakukan perbaikan di atas kegiatan operasionalnya agar dapat mampu bersaing dengan perusahaan lain. Pengukuran kinerja perusahaan juga dilakukan untuk memperlihatkan kepada investor maupun pelanggan atau masyarakat bahwa perusahaan memiliki kredibilitas yang baik. (Munawir, 1995)

Rasio keuangan adalah sebuah standar statistik yang menghubungkan laporan laba rugi perusahaan, neraca atau keduanya. Rasio keuangan dapat menjadi pembanding kinerja perusahaan satu perusahaan dengan perusahaan lain atau menjadi pembanding kinerja perusahaan dari waktu ke waktu.

Rasio keuangan dapat diukur dengan rasio , dimana rasio tersebut dibagi menjadi 5 bagian yaitu, liquidity ratios, asset management ratios, financial leverage management ratios, profitability ratios, dan market-based ratios. Dimana rasio-rasio tersebut digunakan sesuai dengan tujuan dan perspektif setiap individu yang akan melakukan analisis rasio.

Profitability Ratios, berfungsi mengukur bagaimana perusahaan mendemonstrasi perusahaan dalam melakukan keputusan investasi dan pendanaan. Dengan kata lain profitability ratio digunakan untuk mengukur seberapa efektif managemen perusahan dalam menghasilkan laba penjualan, total aset, dan lebih pentingnya investasi stockholder.

Profitability ratios, dimana rasio tersebut mengukur bagaimana perusahaan melakukan keputusan investasi dan pendaan dalam menghasilkan laba. Rasio ini terdiri atas dua yaitu :

1. Return in Asset (ROA) , digunakan untuk mengukur bagaimana hubungan laba bersih dengan total aset investasi perusahaan

2. Return on Srockholder’s Equity Ratio, digunakan untuk mengukur hubungan antara return dari ekuitas stockholder terhadap laba.

Sesuai return on asset sangat berhubungan dengan tingkat investasi pengembalian dengan total aset. Rasio ini menghitung bagaimana perusahaan menggunakan modal perusahaan yang berada dalam aktiva maupun dalam ekuitas dan pinjaman. Maka semakin tingginya Return On Asset (ROA) menandakan investasi yang dilakukan oleh manajer dengan menggunakan aset perusahaan memiliki returrn

yang baik.

Hal ini tentu berkaitan dengan pandangan investor terdadap kinerja perusahaan dalam mengelola laba yang dihasilkan, semakin tinggi ROA suatu perusahaan , maka dividen yang diberikan kepada investor semakin tinggi.

Jika dikaitkan dengan manager dan sturktur modal perusahaan, maka ROA suatu perusahaan semakin tinggi maka, maka perusahaan dapat memenuhi kewajibannya keuangannya tepat waktu.

2.1.2 Struktur Modal

2.1.2.1 Kebijakan Struktur Modal

Sebuah struktur modal yang benar adalah keputusan yang penting untuk semua bisnis organisasi. Kebijakan struktur modal penting untuk membangun hubungan antara keputusan dalam hal pemilihan sumber dana dengan jenis investasi yang harus dipilih oleh suatu perusahaan agar sejalan dengan tujuan perusahaan. Perusahaan dapat membiayai keputusan keuangan dengan utang dan atau dengan ekuitas, dimana dapat mempengaruhi kombinasi utang dan ekuitas dalam suatu perusahaan.

Stuktur modal adalah proporsi antara utang ; dan saham preferen dan saham biasa pada neraca perusahaan (Welch, 2004). Perusahaan dapat menerbitkan lusinan dari surat-surat sekuritas yang berbeda, tetapi hal tersebut bertujuan untuk mencari kombinasi tertentu yang dapat memaksimalkan market value perusahaan tersebut. Ini menandakan adanya hubungan antara ratio leverage dengan kinerja perusahaan.

2.1.2.2 Rasio Leverage

Untuk mendanai operasional perusahaan yang terus meningkat, seringkali perusahaan menggunakan dana pinjaman yang dikenal dengan leverage keuangan. Leverage keuangan adalah penggunaan pembiayaan dengan hutang (Amidu,2007) . Cara menghitung rasio leverage yaitu :

Financial leverage =

total aktiva total utang

2.1.3.3 Trade-Off

Model trade-off merupakan model yang sangat konsisten dengan uoaya mencari struktur modal yang optimal. Menurut teori trade-off, suatu perusahaan akan

lebih memilih utang sebagai sumber pendanaan jika manfaat dari tambahan hutang masih lebih besar dibandingkan dengan kerugian (Jensen, 1986).

Namun teori ini tidak mampu untuk menjawab berbagai persoalan mengenai, mengapa banyak perusahaan yang menerbitkan ekuitas daripada utang pada saat kinerja perusahaan tersebut dalam keadaan baik atau pada saat harga saham mereka sedang tinggi.

Pada penelitian Dittmar dan Thakor (2007), mereka menyimpulkan sebuah teori. Teori tersebut memprediksi bahwa manager menggunakan ekuitas untuk membiayai projek mereka, ketika mereka yakin mengenai padangan investor sama dengan manager mengenai project pay-off. Apabila pandangan mengenai project pay-off berbeda, maka perusahaan akan menggunakan utang untuk membiayai project mereka.

Berdasarkan penelitan Dittmar dan Thakor (2007) maka dapat disimpulkan sebagai berikut, suatu perusahaan akan menggunakan utang sebagai sumber pendanaan, apabila pandangan investor dengan manager tidak sama mengenai project

pay-off.

2.1.3.4 Pecking Order Theory

Pecking order theory pertama kali diperkenalkan Donaldson pada tahun 1961, dan penamaan dilakukan pada tahun 1961 oleh Myers. Pada dasarnya teori ini dibangun berdasarkan suatu asumsi dan temuan empiris tentang prilaku keuangan perusahaan berikut :

1. kebijakan dividen perusahaan yang bersifat “sticky” (tidak gampang naik maupun turun),

2. perusahaan lebih menyukai sumber pendanaan internal (laba ditahan) dibandigkan dengan sumber dana external (utang dan ekuitas),

3. apabila harus menggunakan sumber dana external , maka perusahaan tentunya akan menggunakan sekuritas teraman,

4. ketika kebutuhan dana external cukup besar maka perusahaan akan memilih menerbitkan sekuritas menurut urutan ; utang yang paling aman, utang yang beresiko tinggi, convertible securities, preferred stock dan saham biasa.

2.1.3 Kebijakan Dividen 2.1.3.1. Pengertian

Dividen merupakan pembayaran dari perusahaan kepada pemegang saham atas keuntungan yang diperolehnya secara proposional sesuai dengan jumlah lembar saham dan jenis dari saham yang dipegang oleh pemegang saham. Kebijakan dividen adalah kebijakan yang berhubungan dengan pembayaran dividen oleh pihak perusahaan, berupa penentuan besarnya dividen yang akan dibagikan dan besarnya saldo laba yang ditahan untuk kepentingan perusahaan (Sutrisno, 2001).

Menurut Manos (2001) , dividen sering diperlakukan sebagai pertimbangan terakhir setelah pertimbangan investasi dan pertimbangan pembiayaan lainnya, sehingga timbul the residual value theory of dividend. Disamping itu, ada juga yang mempertimbangkan pembagian dividen kas untuk mengurangi masalah keagenan. Oleh karena itu, kebijakan dividen merupakan penggunaan laba bersih setelah pajak yang akan dibagikan kepada para pemegang saham dan berapa besar bagian laba bersih yang akan digunakan untuk membiayai investasi perusahaan. Apabila perusahaan memilih untuk membagikan laba yang diperolehnya dalam bentuk dividen, maka akan mengurangi retained earnings dan selanjutnya mengurangi total sumber dana internal. Sebaliknya jika perusahaan memutuskan untuk menahan laba yang diperolehnya, maka kemampuan pembentukan dana internal akan semakin besar.

Kebijakan dividen yang optimal adalah kebijakan dividen yang menciptakan keseimbangan antara dividen saat ini dan pertumbuhan di masa mendatang sehingga dapat memaksimumkan harga saham perusahaan. Kebebasan perusahaan dalam menetapkan kebijakan dividen yang akan dipilih, muncul istilah dividen puzzle yang didasari oleh pemikiran oleh Miller & Modilgani (1961) menurut Faulkender, Michael dan Mitchell (2006). Teori Miller & Modilgani menunjukkan bahwa dalam suatu pasar modal sempurna dengan sifat pasar yang rasional dan memiliki kepastian yang sempurna ( perfect certainty) dan dengan pilihan investasi dan pinjaman diberikan, kebijakan dividen tidak memiliki efek pada nilai dari perusahaan.

Pasar modal sempurna maksudnya adalah dimana pembeli dan penjual memiliki akses informasi yang sama dan tidak terdapat perlakuan khusus, oleh karena itu pelaku pasar adalah price-takers dan tidak ada seorangpun yang dapat mempengaruhi harga pasar. Sifat pasar yang rasional mengimplikasi, lebih banyak kekayaan lebih diinginkan daripada dengan kekayaan yang sedikit, dan investor dibagi menjadi apakah kekayaannya berupa dividen atau capital gains. Kepastian yang sempurna ( perfect certainty) adalah semua investor yakin akan investasi masa depan dan keuntungan semua perusahaan, demikian tidak perlu membedakan antara utang dan ekuitas. Maka kesimpulan dari pemikiran tersebut adalah, kebijakan dividen dan teori dan struktur modal adalah 2 pilihan yang berbeda dan tidak saling berhubungan. Walaupun terdapat bahwa terdapat faktor yang memperngaruhi kebijakan dividen dan struktur modal, perusahaan memperlakukan kedua faktor tersebut sebagai kebijakan keuangan.

Literatur Miller & Modilgani (1961) dalam Faulkender, Milbourn, dan Thakor (2006), memunculkan sejumlah teori dividen yang baru. Terdapat 2 teori dividen yang akan dibahas dalam penelitian ini yaitu signaling theory dan free cash flow.

2.1.4 Teori Dividen 2.1.3.1 Signaling Theory

Teori ini dikembangkan oleh Miller & Rock (1985) menurut Faulkender, Michaely dan Swaminathan (2006) , teori ini berdasarkan pada suatu ide akan informasi yang bersifat asimetris (information asymmetries) antara perbedaan partisipan dalam sebuah pasar, terutama antara manager-manager dan investor-investor. Dalam situasi tersebut, pembayaran dividen yang tinggi digunakan oleh manager untuk memberikan signal informasi mengenai prospek perusahaan kepada pasar. Misalnya, sebuah perusahaan secara temporar memiliki harga undervalued

ketika investor telah mencapai kebutuhan likuiditasnya. Jika investor menjual semua sahamnya ketika perusahaan sedang mengalami undervalued, maka akan terdapat transfer kekayaan dari pemegang saham yang lama ke pemegang saham yang baru. Namun, perusahaan dapat menyelamatkan sejumlah kerugian kepada pemegang saham yang baru dengan membayar dividen. Walaupun investor-investor membayar pajak dividen, keuntungan dari saham dari perusahaan yang undervalued dapat mengimbangi biaya dari pajak tambahan ini. Sebuah perusahaan yang memilki kinerja yang buruk tidak dapat mencontoh sifat dari perusahaan yang undervalued karena memegang saham pada saham yang nilainya overvalue tidak menambah kekayaan perusahaan.

Perubahan tingkat dividen memberikan sejumlah informasi kepada pasar, kemudian perusahaan dapat mengurangi votalitas harga dan mempengaruhi harga saham dengan membayar dividen. Walapun, terdapat perubahan yang tidak diharapkan dimana informasi yang berharga dapat mempengaruhi harga saham. Oleh karena itu, nilai dari signal tergantung pada tingkat informasi asimetris dalam pasar.

Dalam penelitian yang dilakukan oleh Nissim dan Ziv (2001), mereka melakukan penelitian hubungan antara perubahan dividen dan profitabilitas masa depan, diukur dalam pendapatan masa depan atau pendapatan abnormal masa depan (

future abnomral earnings). Mendukung “informasi yang terkandung dalam hipotesis dividen. Mereka menemukan bahwa dalam perubahan dividen memberikan informasi mengenai tingkat profitabilitas dalam tahun-tahun tersebut. Mereka juga berhasil mendokumentasi bahwa perubahan dividen postif pada perubahan pendapatan dalam 2 tahun setelah perubahan dividen terjadi. Penelitian yang dilakukan oleh Nissim dan Ziv berhasil membuktikan bahwa teori signaling mengenai perubahan harga saham diikuti oleh pengumuman perubahan dividen memilki tanda-tanda yang sama dengan perubahan dividen dan besaran dari reaksi harga bersifat proposional dengan besaran dari perubahan dividen.

2.1.3.3 Free Cash Flow

Jensen (1986) mendefenisikan free cash flow adalah aliran kas yang merupakan sisa dari pendanaan seluruh proyek yang menghasilkan net present value (NPV) postifif yang didiskontokan pada tingkat biaya modal yang relevan. free cash flow

inilah yang sering menjadi pemicu timbulnya perbedaan kepentingan antara pemegang saham dan manajer. Ketika free cash flow tersedia, manajer dapat menggunakan kelebihan uang tersebut untuk berinvestasi, dan hal inilah yang menimbulkan perbedaan kepentingan antara pemegang saham dan manajer.

Menurut penelitian yang dilakukan oleh Nissim dan Ziv (2001) terdapat pernyataan White et al (2003) yang mendefenisikan free cash flow sebagai aliran kas diskresioner yang tersedia bagi perusahaan. Free cash flow adalah aktivitas operasi dikurangi capital expenditure yang dibelanjakan perusahaan untuk memenuhi

kapasitas produksi saat ini. Free cash flow dapat digunakan untuk penggunaan diskresioner, seperti akuisisi dan pembelanjaan modal dengan orientasi pertumbuhan (growth-oriented), pembayaran utang, dan pembayaran kepada pemegang saham baik dalam bentuk dividen. Semakin besar free cash flow yang tersedia dalam suatu perusahaan, maka semakin sehat perusahaan tersebut, karena memiliki kas yang tersedia untuk pertumbuhan, pembayaran hutang dan dividen.

Free cash flow dikatakan mempunyai kandungan informasi bila free cash flow

memberi signal bagi pemegang saham. Dapat dikatakan pula bahwa free cash flow

yang mempunyai kandungan informasi menunjukkan bahwa free cash flow mampu mempengaruhi hubungan antara rasio pembayaran dividen.

2.1.3.4 Dividend Payout Ratio

Dividend payout ratio merupakan indikasi atas persentase jumlah pendapatan diperoleh yang didistribusikan kepada pemilik atau pemegang saham dalam bentuk kas (Gitman, 2003). Dividend payout ratio (DPR) ditentukan berdasarkan besar kecilnya laba setelah pajak.

Dividend payout ratio =

Earnings per share dividend per share

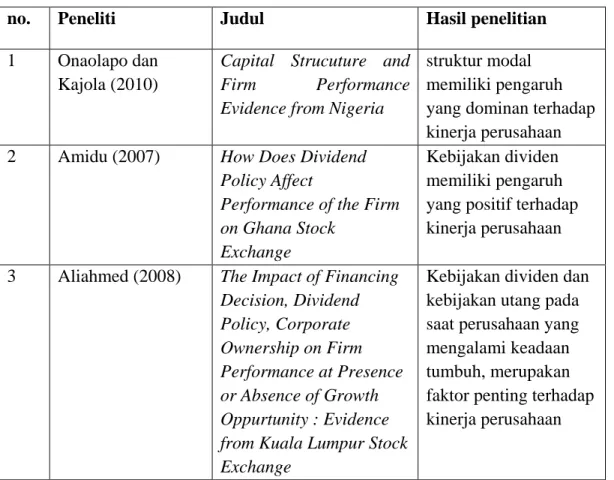

2.1.5 Peneliti Terdahulu

Tabel 2.1 Peneliti Terdahulu

no. Peneliti Judul Hasil penelitian 1 Onaolapo dan

Kajola (2010)

Capital Strucuture and Firm Performance Evidence from Nigeria

struktur modal memiliki pengaruh yang dominan terhadap kinerja perusahaan 2 Amidu (2007) How Does Dividend

Policy Affect

Performance of the Firm on Ghana Stock

Exchange

Kebijakan dividen memiliki pengaruh yang positif terhadap kinerja perusahaan 3 Aliahmed (2008) The Impact of Financing

Decision, Dividend Policy, Corporate Ownership on Firm Performance at Presence or Absence of Growth Oppurtunity : Evidence from Kuala Lumpur Stock Exchange

Kebijakan dividen dan kebijakan utang pada saat perusahaan yang mengalami keadaan tumbuh, merupakan faktor penting terhadap kinerja perusahaan

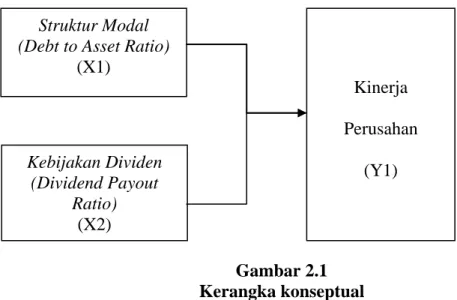

2.2 Kerangka Konseptual

Adapun kerangka konseptual dalam penelitian ini, dapat digambarkan sebagai berikut :

Gambar 2.1 Kerangka konseptual

Dalam penelitian ini, variabel independen adalah kebijakan dividen dan struktur modal sedangkan variabel dependennya adalah kinerja perusahaan.

Struktur modal diukur dengan menggunakan rasio debt to asset ratio (DAR) yaitu rasio yang menekankan persentase aktiva perusahaan yang didukung oleh hutang. Apabila kurangnya dana internal pada perusahaan, maka perusahaan akan menggunakan dana eksternal untuk membiayai proyek perusahaan. Hal ini tentu akan berdampak pada kinerja perusahaan, karena dengan menggunakan dana eksternal akan menambah berbagai biaya yang akan muncul, seperti biaya bunga.

Kebijakan dividen diukur dengan menggunakan dividend payout ratio, dimana merupakan persentase dividen tunai yang dibayarkan dibagi laba tahun berjalan. Besar kecilnya dividen yang dibayar akan mempengaruhi proyek yang akan dibiayai oleh perusahaan dengan dana internal, karena dividen yang rendah akan menandakan semakin besarnya retained earnings perusahaan dan semakin banyak proyek yang bisa diinvestasi.

Kinerja perusahaan diukur dengan menggunakan ROA (return on asset), untuk menandakan tingkat pengembalian total investasi pada aset.

Struktur Modal (Debt to Asset Ratio)

(X1) Kebijakan Dividen (Dividend Payout Ratio) (X2) Kinerja Perusahan (Y1)

2.3 Hipotesis

Berdasarkan kerangka konseptual sebelumnya, maka dirumuskan hipotesis penelitian yang akan diuji yaitu :

𝑯𝟎. Ada pengaruh struktur modal dan kebijakan dividen perusahaan terhadap kinerja perusahaan .