BAB II

TINJAUAN PUSTAKA

A.Landasan Teori

1. Manajemen Laba (Earning management)

Ada empat alasan yang membuat manajer melakukan manajemen laba (Hery,2015:50) yaitu :

1. Untuk memenuhi target internal.

2. Untuk memenuhi harapan pihak eksternal. 3. Memberikan perataan laba (Income smoothing).

4. Agar laporan seolah-olah tampak baik (window dressing) demi kepentingan penawaran saham perdana ke publik atau mendapatkan pinjaman.

2. Perataan Laba (Income Smoothing)

Perataan laba (income smoothing) adalah pengurangan fluktuasi laba dari tahun ke tahun dengan memindahkan pendapatan dari tahun-tahun yang tinggi pendapatannya ke periode-periode yang kurang menguntungkan (Riahi dan Belkaoui, 2006a:73). Menurut Hery (2015:51) Praktik penentuan waktu pengakuan pendapatan dan beban secara hati-hati untuk meratakan jumlah laba yang dilaporkan dari satu periode ke periode berikutnya dinamakan sebagai perataan laba (income smoothing). Perataan laba merupakan salah satu aspek manajemen laba. Manajer melakukan perataan laba pada dasarnya ingin mendapatkan berbagai keuntungan ekonomi dan psikologis yaitu:

1. Mengurangi pajak terutang.

3. Mempertahankan hubungan manajer dengan karyawan karena pelaporan laba yang meningkat tajam akan memberikan kemungkinan munculnya tuntutan kenaikan gaji dan upah karyawan. 4. Siklus peningkatan dan penurunan laba dapat ditandingkan sehingga

gelombang optimisme dan pesimisme dapat diperlunak.

Menurut Hery (2015:52) Perataan laba dapat dicapai dengan dua cara, yaitu:

1. Real smoothing

Real smoothing adalah perataan laba yang dilakukan melalui transaksi keuangan sesungguhnya dengan mempengaruhi laba melalui perubahan dengan sengaja atas kebijakan operasi.

2. Artifical smoothing

Artifical smoothing atau sering disebut juga Accounting smoothing, yaitu perataan laba melalui prosedur akuntansi yang diterapkan untuk memindahkan biaya dan atau pendapatan dari suatu ke periode yang lain.

mengubah keputusan produksi dan atau investasi perusahaan pada akhir tahun, dengan didasarkan atas pengetahuan mengenai bagaimana kinerja perusahaan sampai dengan saat tersebut (Riahi dan Balkoui, 2006a:74).

3. Teori Keagenan (Agency Theory)

Jensen dan Mecking (1976) dalam Najmudin (2011:307) mengemukakan teori agensi (agency theory) dan sekaligus mengintegrasikan dengan teory property rights serta pengembangan teori struktur kepemilikan perusahaan. Dalam teori ini diuraikan mengenai adanya hubungan antara pemisahan kepemilikan dan pengendalian perusahaan. Jansen dan Mecking menguraikan adanya konflik principal dengan agent yang disebutkan bahwa biaya agensi merupakan hasil penjumlahan :

a. Pengeluaran untuk pemantauan (monitoring) oleh pemilik (principal).

b. Pengeluaran dalam rangka pengikat oleh agent.

c. Biaya lain-lain yang berkaitan dengan pengendalian perusahaan.

Sartono (2010:xxi) dalam teori keagenan terjadi konflik kepentingan antar agent yang disebut dengan agency problem. Agency problem

biasanya terjadi antara manajer dan pemegang saham atau antara

profitabilitas dan risiko perusahaan. Namun apabila manajemen tidak mempunyai saham di perusahaan, maka manajer akan cenderung mengambil tindakan yang tidak sesuai dengan kepentingan pemegang saham (Hanafi,2015:317).

4. Teori Akuntansi Positif

Menurut Sulistyanto (2014:63-64) ada tiga hipotesis dalam teori akuntansi positif yang dipergunakan untuk menguji perilaku etis seseorang mencatat transaksi dan menyususn laporan keuangan, yaitu :

1. Bonus Plan Hypothesis

Menyatakan bahwa rencana bonus atau kompensasi manajerial akan cenderung memilih dan menggunakan metode-metode akuntansi yang akan membuat laba yang dilaporkannya menjadi lebih tinggi. Konsep ini membahas bahwa bonus yang dijanjikan pemilik kepada manajer perusahaan tidak hanya memotivasi manajer untuk bekerja dengan lebih baik tetapi juga memotivasi manajer untuk melakukan kecenderungan manajerial.

2. Debt (equity) hypothesis

periode berikutnya sehingga semua pihak yang ingin mengetahui kondisi perusahaan yang sesungguhnya memperoleh informasi yang keliru dan membuat keputusan bisnis menjadi keliru pula. Akibatnya, terjadi kesalahan dalam mengalokasikan sumberdaya.

3. Political cost hypothesis

Menyatakan bahwa perusahaan cenderung memilih dan menggunakan metode-metode akuntansi yang dapat memeperkecil atau memperbesar laba yang dilaporkannya. Konsep ini membahas bahwa manajer perusahaan cenderung melanggar regulasi pemerintah, seperti undang-undang perpajakan, apabila ada manfaat dan keuntungan tertentu yang dapat diperolehnya. Manajer akan mempermainkan laba agar kewajiban pembayaran tidak telalu tinggi sehingga alokasi laba sesuai dengan kemauan perusahaan.

5. Profitabilitas

Kemampuan perusahaan dalam menghasilkan laba dari aktivitas normal bisnisnya disebut dengan profitabilitas (Hery, 2015:192). Rasio keuangan profitabilitas diukur dengan membagi laba bersih terhadap total aset disebut dengan Return On Asset (ROA). Semakin tinggi hasil pengembalian atas aset berarti semakin tinggi pula jumlah laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam dalam total aset. ROA diukur dengan membandingkan antara laba bersih dengan total aset (Hery, 2015:193).

6. Risiko keuangan

Risiko keuangan menurut Sartono (2010:263) adalah penggunaan sumber dana yang memiliki beban tetap dengan harapan bahwa akan memberikan tambahan keuntungan yang lebih besar daripada beban tetapnya sehingga akan meningkat keuntungan yang tersedia bagi pemegang saham. Menurut Sartono (2010:120) financial leverage

menunjukkan proporsi penggunaan hutang untuk membiayai investasinya. Semakin besar hutang perusahaan maka semakin besar pula resiko yang dihadapi investor akan meminta tingkat keuntungan yang semakin tinggi. Akibat kondisi tersebut perusahaan cenderung untuk melakukan praktik perataan laba.

Risiko keuangan atau financial leverage diproksikan dengan rasio utang terhadap modal (Debt to Equity Ratio). Rasio utang terhadap modal dihitung sebagai hasil bagi antara total utang dengan modal (Hery, 2015:168). Rasio ini berguna untuk mengetahui besarnya perbandingan antara jumlah dana yang disediakan oleh kreditor dengan jumlah dana yang berasal dari pemilik perusahaan. Risiko Keuangan diproksikan dengan Rasio utang terhadap Modal (Debt to Equity Ratio = DER).

DER = 7. Nilai Perusahaan

tinggi (Pratama,2012). Nilai perusahaan merupakan suatu hal yang sangat diperhatikan oleh para investor dan calon investor. Nilai perusahaan merupakan pandangan investor terhadap perusahaan yang sering dikaitkan dengan harga saham. Semakin tinggi harga saham maka semakin tinggi pula nilai perusahaan. Nilai perusahaan diproksikan melalui Price per Book Value Ratio (PBV). Price to Book Value Ratio (PBV) dirumuskan sebagai berikut (Hanafi,2015:131) :

PBV = 8. Net Profit Margin

Net profit margin merupakan rasio yang digunakan untuk mengukur besarnya presentase laba bersih atas penjualan bersih. Laba bersih sendiri dihitung sebagai hasil pengurangan antara laba sebelum pajak pengahsilan dengan beban pajak penghasilan. Semakin tinggi net profit margin berarti semakin tinggi pula laba bersih yang dihasilkan dari penjualan bersih. Rumus net profit margin (Hery,2015:198-199) :

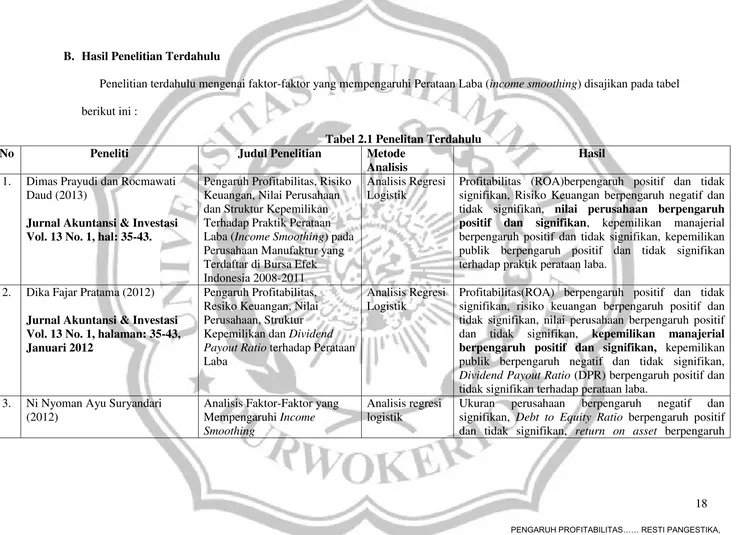

B. Hasil Penelitian Terdahulu

Penelitian terdahulu mengenai faktor-faktor yang mempengaruhi Perataan Laba (income smoothing) disajikan pada tabel berikut ini :

Tabel 2.1 Penelitan Terdahulu

No Peneliti Judul Penelitian Metode

Analisis

Hasil 1. Dimas Prayudi dan Rocmawati

Daud (2013)

Jurnal Akuntansi & Investasi Vol. 13 No. 1, hal: 35-43.

Pengaruh Profitabilitas, Risiko Keuangan, Nilai Perusahaan dan Struktur Kepemilikan Terhadap Praktik Perataan Laba (Income Smoothing) pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia 2008-2011

Analisis Regresi Logistik

Profitabilitas (ROA)berpengaruh positif dan tidak signifikan, Risiko Keuangan berpengaruh negatif dan tidak signifikan, nilai perusahaan berpengaruh positif dan signifikan, kepemilikan manajerial berpengaruh positif dan tidak signifikan, kepemilikan publik berpengaruh positif dan tidak signifikan terhadap praktik perataan laba.

2. Dika Fajar Pratama (2012) Jurnal Akuntansi & Investasi Vol. 13 No. 1, halaman: 35-43, Januari 2012

Pengaruh Profitabilitas, Resiko Keuangan, Nilai Perusahaan, Struktur Kepemilikan dan Dividend Payout Ratio terhadap Perataan Laba

Analisis Regresi Logistik

Profitabilitas(ROA) berpengaruh positif dan tidak signifikan, risiko keuangan berpengaruh positif dan tidak signifikan, nilai perusahaan berpengaruh positif dan tidak signifikan, kepemilikan manajerial berpengaruh positif dan signifikan, kepemilikan publik berpengaruh negatif dan tidak signifikan,

Dividend Payout Ratio (DPR) berpengaruh positif dan tidak signifikan terhadap perataan laba.

3. Ni Nyoman Ayu Suryandari (2012)

Analisis Faktor-Faktor yang Mempengaruhi Income Smoothing

Analisis regresi logistik

Media Komunikasi FIS Vol. 11 No.1 April 2012:1-15

ISSN: 1412-8683

negatif dan tidak signifikan, net profit margin

berpengaruh positif dan tidak signifikan terhadap perataan laba.

4. I Nyoman Ari Widana N. dan Gerianta Wirawan Yasa (2013)

ISSN: 2302-8556

E-Jurnal Akuntansi Universitas Udayana 3.2 (2013): 297-317

Perataan Laba Serta Faktor-Faktor yang Mempengaruhinya di Bursa Efek Indonesa

Analisis Regresi Logistik Binari

Profitabilitas (ROA) berpengaruh positif dan signifikan, dividend payout ratio (DPR) berpengaruh negatif dan tidak signifikan, net profit margin berpengaruh positif dan signifikan, financial leverage berpengaruh positif dan tidak signifikan terhadap perataan laba.

5. Ida Ayu Agung Istri Peranasari dan Ida Bagus Dharmadiksa (2014)

Jurnal Akuntansi & Investasi Vol. 13 No. 1, halaman: 35-43, Januari 2012

Perilaku Income Smoothing, dan Faktor-Faktor yang Mempengaruhinya

Analisis Regresi Logistik

Ukuran perusahaan berpengaruh positif dan signifikan, risiko keuangan berpengaruh positif dan signifikan, profitabilitas (ROA) berpengaruh positif dan signifikan, leverage operasi berpengaruh positif dan signifikan, nilai perusahaan berpengaruh positif dan signifikan, struktur kepemilikan berpengaruh positif dan signifikan terhadap perataan laba.

6. Made Yustiari Dewi dan I Ketut Sujana (2014) ISSN: 2302 – 8556 E-Journal Akuntansi

Universitas Udayana 8.2 (2014): 170 – 184

Pengaruh Ukuran Perusahaan, dan Profitabilitas pada Praktik Perataan Laba Dengan Jenis Industri sebagai Variabel Pemoderasi di Bursa Efek Indonesia

Analisis Regresi Logistik

Ukuran perusahaan berpengaruh positif dan signifikan, profitabilitas (ROA) berpengaruh positif dan signifikan terhadap perataan laba.

7. Syaidhatus Zuhriya dan Wahidahwati (2015)

Perataan Laba dan Faktor-Faktor yang Mempengaruhi Perusahaan Manufaktur di BEI

The multiple Regression with the program of

Jurnal Ilmu & Riset Akuntansi Vol. 4 No. 7 (2015)

SPSS 2.0 version

berpengaruh positif dan signifikan, net profit margin berpengaruh negatif dan tidak signifikan, opm berpengaruh positif dan tidak signifikan, nilai perusahaan (PBV) berpengaruh negatif dan tidak signifikan terhadap perataan laba.

8. Fatmawati dan Atik Djajanti (2015)

Kelola Vol.2 No. 3 edisi September 2015

ISSN:2337-5965

Pengaruh Ukuran Perusahaan, Profitabilitas, dan Financial Leverage terhadap Praktik Perataan Laba pada Perusahaan Manufaktur yang terdaftar di BEI

Analisis regresi logistik

Ukuran perusahaan berpengaruh negatif dan signifikan, profitabilitas berpengaruh positif dan signifikan, financial leverage berpengaruh positif dan signifikan terhadap peratan laba.

9. Wilton Hendro Josep, dkk (2016) Jurnal Administrasi Bisnis (JAB) Vol.33 No.2 April 2016

Pengaruh Ukuran Perusahaan, Return On Asset dan Net Profit Margin Terhadap Perataan Laba (Income Smoothing)

Analisis regresi logistik

Ukuran perusahaan berpengaruh positif dan signifikan, ROA (profitabilitas) berpengaruh positif dan signifikan, net profit margin berpengaruh positif dan signifikan terhadap perataan laba.

10. Husaini dan Sayunita (2016) International Journal of Business and management Invention Vol.5 Issue 9 ISSN (online ) : 2319-8028, ISSN (Print) : 2319-801X

Determinant of Income Smoothing at Manufacturing Firms Listed On Indonesia Stock Exchange

Multiple Linier Regression

Hasilnya menunjukkan profitabilitas, risiko keuangan, nilai perusahaan, kepemilikan publik dan kepemilikan kelembagaan secara simultan berpengaruh terhadap perataan laba secara positif dan signifikan.

Profitabilitas, kepemilikan publik dan kepemilikan institusional berpengaruh negatif dan signifikan. Sedangkan leverage dan nilai perusahaan berpengaruh positif dan signifikan terhadap

11. Moh. Beny Alexandry and Winny Karina Anjani (2014)

International Journal of small Business and Entrepreneurship Research Vol.3 No.1, pp 21-27

Income Smoothing : Impact Factors, Evidence in Indonesia

Ordinary Least Square

Profitabilitas (ROA) berpengaruh negatif yang signifikan terhadap perataan laba. Sedangkan Financial Leverage berpengaruh positif dan signifikan terhadap perataan laba.

12. Siti Nur Haini dan Prita Andini (2014)

Jurnal Akuntansi dan Keuangan Vol.3 No.1 April 2014

ISSN: 2252 7141

Pengaruh Return On Asset

(ROA), Dividend Payout Ratio

(DPR), Debt to Equity Ratio, dan Kepemilikan Institusional terhadap Praktik Perataan laba.

Regresi linier berganda

C. Kerangka Pemikiran

1. Pengaruh Profitabilitas terhadap praktik perataan laba.

Kemampuan perusahaan dalam menghasilkan laba dari aktivitas normal bisnisnya disebut dengan profitabilitas (Hery, 2015:192). Rasio keuangan profitabilitas diukur dengan membagi laba bersih terhadap total aset disebut dengan Return On Asset (ROA). Semakin tinggi hasil pengembalian atas aset berarti semakin tinggi pula jumlah laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam dalam total aset (Hery, 2015:193).

Hasil penelitian yang menyatakan pofitabilitas berpengaruh positif dan signifikan terhadap perataan laba di tunjukkan oleh Peranasari dan Dharmadiaksa (2014), N.Widana dan Yasa (2013), Dewi dan Sujana (2014), Zuhriyah dan Wahidahwati (2015), Fatmawati dan Djajanti (2015). Hasil penelitian Josep, dkk (2016) Return On Asset proyeksi dari Profitabilitas berpengaruh positif dan signifikan terhadap perataan laba. Sedangkan penelitian Prayudi dan Daud (2013), Pratama (2012) profitabilitas berpengaruh positif dan tidak signifikan terhadap praktik perataan laba. Hasil penelitian Alexandry and Anjani (2014), Husaini dan Sayunita (2016) bahwa Profitabilitas (ROA) berpengaruh negatif signifikan terhadap perataan laba. Hasil penelitian Suryandari (2012)

2. Pengaruh Risiko Keuangan terhadap praktik perataan laba.

Risiko keuangan atau financial leverage diproksikan dengan rasio utang terhadap modal (Debt to Equity Ratio). Rasio utang terhadap modal dihitung sebagai hasil bagi antara total utang dengan modal (Hery, 2015:168). Rasio ini berguna untuk mengetahui besarnya perbandingan antara jumlah dana yang disediakan oleh kreditor dengan jumlah dana yang berasal dari pemilik perusahaan.

Menurut Sartono (2010:120) financial leverage menunjukkan proporsi penggunaan hutang untuk membiayai investasinya. Semakin besar hutang perusahaan maka semakin besar pula risiko yang dihadapi investor akan meminta tingkat keuntungan yang semakin tinggi. Akibat kondisi tersebut perusahaan cenderung untuk melakukan praktik perataan laba.

3. Pengaruh nilai perusahaan terhadap praktik perataan laba.

Semakin tinggi tinggi pula nilai perusahaan. Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab dengan nilai yang tinggi menunjukkan kemakmuran pemegang saham juga tinggi. (Pratama,2012).

Hasil penelitian yang menyatakan bahwa nilai perusahaan berpengaruh positif dan signifikan ditunjukkan oleh Prayudi dan Daud (2013), Peranasari dan Dharmadiaksa (2014), Husaini dan Sayunita (2016). Penelitian Pratama (2012) menemukan hasil bahwa nilai perusahaan berpengaruh positif dan tidak signifikan terhadap perataan laba. Penelitian Zuhriya dan Wahidahwati (2015) menemukan hasil bahwa nilai perusahaan (PBV) berpengaruh negatif dan tidak signifikan terhadap perataan laba.

4. Pengaruh Net Profit Margin terhadap praktik perataan laba.

Net profit margin merupakan rasio yang digunakan untuk mengukur besarnya presentase laba bersih atas penjualan bersih. Laba bersih sendiri dihitung sebagai hasil pengurangan antara laba sebelum pajak pengahsilan dengan beban pajak penghasilan. Semakin tinggi net profit margin berarti semakin tinggi pula laba bersih yang dihasilkan dari penjualan bersih(Hery,2015:198-199).

laba ( N. Widana dan Yasa,2013). Hasil penelitian yang mendukung bahwa net profit margin berpengaruh positif dan signifikan terhadap perataan laba ditunjukkan oleh hasil penelitian N. Widana dan Yasa (2013), penelitian Josep, dkk (2016). Hasil penelitian Suryandari (2012)

Net Profit Margin berpengaruh positif dan tidak signifikan. Hasil penelitian dari Zuhriya dan Wahidahwati (2015) justru sebaliknya, yaitu menemukan hasil bahwa Net Profit Margin (NPM) berpengaruh negatif dan tidak signifikan terhadap praktik perataan laba.

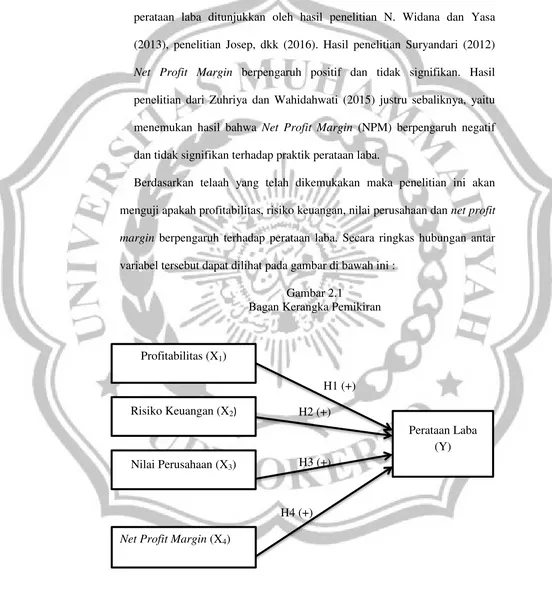

Berdasarkan telaah yang telah dikemukakan maka penelitian ini akan menguji apakah profitabilitas, risiko keuangan, nilai perusahaan dan net profit margin berpengaruh terhadap perataan laba. Secara ringkas hubungan antar variabel tersebut dapat dilihat pada gambar di bawah ini :

Gambar 2.1

Bagan Kerangka Pemikiran

ccH

H1 (+) H2 (+)

H3 (+)

H4 (+) Profitabilitas (X1)

Risiko Keuangan (X2)

Nilai Perusahaan (X3)

Perataan Laba (Y)

D. Hipotesis

Hipotesis adalah dugaan terhadap hubungan antara dua variabel atau lebih. Atas dasar definisi di atas dapat diartikan bahwa hipotesis adalah jawaban atau dugaan sementara yang harus diuji kebenarannya (Siregar,2013:38). Berdasarkan perumusan masalah yang telah ditetapkan maka hipotesis penelitian ini adalah :

H1 :Profitabilitas berpengaruh positif terhadap praktik Perataan laba (Income

Smoothing).

H2 :Risiko Keuangan berpengaruh positif terhadap praktik Perataan Laba (Income Smoothing).

H3 :Nilai Perusahaan berpengaruh positif terhadap praktik Perataan Laba (Income Smoothing).