BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Statistik Deskriptif

Pelaksanaan penelitian ini dimaksudkan untuk menganalisis pengaruh struktur kepemilikan manajerial, ukuran perusahaan dan leverage terhadap konservatisme. Sehingga dalam penelitian ini ditekankan pada perusahaan manufaktur yang tercatat pada Bursa Efek Indonesia dengan periode tahun 2010-2012.

Kemudian perlu ditambahkan bahwa dalam penelitian ini diambil 30 perusahaan manufaktur yang tercatat pada Bursa Efek Indonesia yang dapat dilihat pada lampiran 1. Alasan dalam memilih perusahaan manufaktur karena 30 perusahaan yang dijadikan sampel penelitian melakukan publikasi laporan keuangan dan untuk memperoleh karakteristik perusahaan yang sama.

Berdasarkan hasil analisis ini akan dilakukan pengujian deskriptif mengenai faktor-faktor yang mempengaruhi konservatisme akuntansi. Dimana faktor-faktor yang mempengaruhi konservatisme akuntansi meliputi : struktur kepemilikan manajerial, ukuran perusahaan, dan leverage. Hasil olahan data SPSS disajikan pada tabel 4.1 yaitu sebagai berikut :

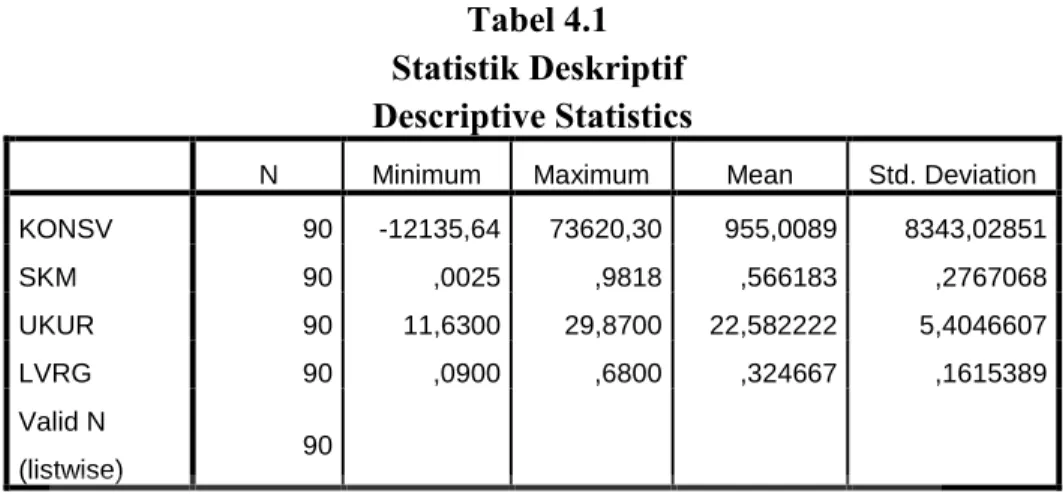

Tabel 4.1 Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

KONSV 90 -12135,64 73620,30 955,0089 8343,02851 SKM 90 ,0025 ,9818 ,566183 ,2767068 UKUR 90 11,6300 29,8700 22,582222 5,4046607 LVRG 90 ,0900 ,6800 ,324667 ,1615389 Valid N (listwise) 90

Sumber : data yang telah diolah SPSS

Tabel 4.1 yakni statistik deskriptif diperoleh berdasarkan hasil dari olahan data SPSS. Tabel tersebut menunjukkan bahwa variabel struktur kepemilikan manajerial dengan sampel 90 sampel penelitian, memiliki nilai tertinggi 0,98, nilai terendah 0,0025, nilai rata-rata 0,56 dan standar deviasi 0,27. Dengan nilai standar deviasi yang lebih rendah dari nilai rata-rata, sehingga dikatakan data memiliki variabilitas rendah. Variabel ukuran perusahaan dengan 90 sampel penelitian, memiliki nilai nilai tertinggi 29,87 , nilai terendah 11,63, nilai rata-rata 22,58 dan standar deviasi 5,40. Dengan nilai standar deviasi yang lebih rendah dari nilai rata-rata , sehingga dikatakan data memiliki variabilitas rendah. Variabel leverage dengan 90 sampel penelitian, memiliki nilai tertinggi 0,68 nilai terendah 0,09 , nilai rata- rata 0,32 dan standar deviasi 0,16. Dengan nilai standar deviasi yang lebih rendah dari nilai rata- rata, sehingga dikatakan data memiliki variabilitas rendah. Sedangkan untuk konservatisme dengan 90 sampel penelitian, memiliki nilai tertinggi 73620,30, nilai terendah -12135,64, nilai rata-rata 955 dan standar deviasi 8343,02. Dengan nilai standar deviasi yang lebih tinggi dari nilai rata-rata, sehingga dikatakan data memiliki variabilitas tinggi.

B. Uji Asumsi klasik

Sebelum melakukan regresi berganda, ada beberapa syarat pengujian yang harus dipenuhi agar hasil olahan data benar-benar dapat menggambarkan apa yang menjadi tujuan penelitian.

1. Uji Normalitas

Sebelum analisis regresi dilakukan, terlebih dahulu dilakukan pengujian linearitas yaitu uji normalitas data untuk mengetahui apakah data suatu variabelnormal atau tidak. Dalam menguji normalitas, peneliti menggunakan cara statistik dan metode yang digunakan adalah one sample kolmogrov smirnov test, lebih lanjut Ghozali (2011) yang menyatakan bahwa data akan memiliki asumsi klasik jika asymp sig > 0,05.

Hasil olahan data SPSS dapat dilihat pada tabel 4.2, yaitu sebagai berikut : Tabel 4.2

One-Sample Kolmogorov-Smirnov Test

KONSV SKM UKUR LVRG

N 90 90 90 90

Normal Parametersa,b Mean 955,0089 ,566183 22,582222 ,324667

Std. Deviation 8343,02851 ,2767068 5,4046607 ,1615389 Most Extreme Differences Absolute ,472 ,121 ,178 ,143 Positive ,472 ,093 ,112 ,143 Negative -,358 -,121 -,178 -,092 Kolmogorov-Smirnov Z 4,474 1,151 1,689 1,359

Asymp. Sig. (2-tailed) ,000 ,141 ,007 ,050

Sumber : Data diolah dengan SPSS

Dari analisis diatas diperoleh hasil uji normalitas dengan SPSS ternyata konservatisme dan ukuran perusahaan memiliki asymp sig < 0.05. Dengan demikian dapat dinyatakan data dari keempat variabel penelitian terdistribusi tidak normal. Apabila ternyata data tidak normal maka datanya dapat ditransformasi

terlebih dahulu menjadi linier dan biasanya data di log-kan terlebih dahulu sehingga menjadi linier, yaitu data Y dibuat LnY dan data X dibuat LnX (Purwanto, 2004).

2. Uji Normalitas Setelah Ditransformasikan Menjadi LN

Data tidak normal harus ditransformasi terlebih dahulu menjadi linier dan data di log-kan terlebih dahulu sehingga menjadi linier. Hasil data yang sudah ditransformasi dan diolah dengan SPSS dapat dilihat pada tabel 4.3, yaitu sebagai berikut :

Tabel 4.3

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual N 18 Normal Parametersa,b Mean 0E-7 Std. Deviation 1,80599929 Most Extreme Differences Absolute ,254 Positive ,111 Negative -,254 Kolmogorov-Smirnov Z 1,078

Asymp. Sig. (2-tailed) ,195

Sumber : Data diolah dengan SPSS

Dari analisis diatas yakni hasil uji normalitas dengan SPSS setelah ditransformasikan menjadi LN, diperoleh data yang normal yaitu level signifikan lebih besar dari α (α = 0,05) yaitu asymp sig 0,195 > 0,05. Dengan demikian dapat dinyatakan data dari keempat variabel penelitian yakni konservatisme akuntansi, struktur kepemilikan manajerial, ukuran perusahaan dan leverage terdistribusi normal.

3. Uji Multikolonieritas

Uji multikolonieritas dilakukan untuk mengetahui adanya keterkaitan antara variabel independen, dengan kata lain bahwa setiap variabel dependen dapat dijelaskan oleh variabel independen lainnya, sehingga untuk mengetahui apakah ada kolonieritas dalam penelitian ini, maka dapat dilihat dari nilai variance inflation factor (VIF). Batas nilai VIF yang lebih dari 10, menunjukkan adanya kolonieritas yang tinggi, apabila terjadi multikolonieritas, salah satu langkah untuk memperbaiki model adalah dengan menghilangkan variabel dalam model regresi. Hasil uji multikolonieritas dapat dilihat dan disajikan melalui tabel berikut ini : Tabel 4.4 Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig. Collinearity Statistics

B Std.

Error

Beta Tolerance VIF

1

(Constant) 11,534 6,413 1,798 ,094

SKM 2,579 1,956 ,212 1,319 ,208 ,852 1,173

LN_UKUR -4,005 1,782 -,389 -2,247 ,041 ,734 1,363

LVRG 13,110 4,028 ,600 3,255 ,006 ,645 1,550

Sumber : Data diolah dengan SPSS

Berdasarkan tabel diatas mengenai hasil uji multikolonieritas nampak bahwa semua variabel independen yakni struktur kepemilikan manajerial, ukuran perusahaan dan leverage memiliki VIF di bawah 10 dan nilai tolerance diatas 0,1. Ghozali (2011) menjelaskan bahwa pengujian yang dilakukan untuk mengetahui ada tidaknya multikolonieritas pada suatu model regresi adalah dengan melihat nilai tolerance dan VIF (Variance Inflation Factor) . Jika nilai tolerance > 0,10

dan VIF < 10, maka dapat diartikan bahwa variabel independen tidak terdapat multikolonieritas pada penelitian tersebut. Sehingga dari uraian tersebut, dapat disimpulkan bahwa model regresi yang dibuat tidak terjadi permasalahan multikolonieritas dan dapat memenuhi asumsi klasik.

4. Uji Heteroskedastisitas

Pengujian heteroskedastisitas bertujuan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Ghozali (2011) menjelaskan bahwa deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot, dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di-studentized. Dasar analisis sebagai berikut :

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur ( bergelombang, melebar kemudian menyempit ), maka mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y,maka tidak terjadi heteroskedastisitas.

Dalam uji heteroskedastisitas digunakan diagram scatterplot yang dapat dilihat melalui gambar berikut ini:

Sumber : Data diolah dengan SPSS Gambar 4.1 Uji Heteroskedastisitas

Berdasarkan hasil uji heteroskedastisitas dengan diagram scatterplot terlihat bahwa titik-titik menyebar secara acak, tidak membentuk sebuah pola tertentu yang jelas serta tersebar baik di atas maupun di bawah angka 0 pada sumbu y. Hal ini berarti tidak terjadi heteroskedastisitas pada model regresi.Sehingga model regresi layak dipakai untuk prediksi konservatisme berdasarkan masukan variabel independennya.

5. Uji Autokorelasi

Autokorelasi adalah suatu keadaan dimana terjadinya korelasi antara residual pada satu pengamatan dengan pengamatan lain pada model regresi. Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya korelasi yang terjadi antara residual pada satu pengamatan dengan pengamatan lain pada model regresi. Metode pengujian menggunakan uji Durbin Watson dengan ketentuan menurut Ghozali (2011) adalah sebagai berikut :

a. Jika d lebih kecil dari dl atau lebih besardari (4 - dL) maka hipotesis nol ditolak, yang berarti terdapat autokolerasi.

b. Jika d terletak antara dU dan (4 – dU) maka hipotesis nol diterima, yang berarti tidak ada autokolerasi.

c. Jika d terletak antara dL dengan dU atau antara (4 – dU) dan (4 – dL) maka tidak menghasilkan keputusan yang penting.

Data mengenai hasil uji autokorelasi dapat dilihat pada tabel berikut ini : Tabel 4.5

Model Summaryb

Model R R Square Adjusted R

Square Std. Error of the Estimate Durbin-Watson 1 ,832a ,693 ,627 1,99011 1,793

Sumber : Data diolah dengan SPSS TABEL HITUNG (d) = 1,793

TABEL TABEL (du) = 1,726

Syarat tidak terjadi autokorelasi adalah : Du < d < 4 - du 1,726 < 1,793 < (4-1,726) = 1,726 < 1,793 < 2,274

Berdasarkan tabel di atas dapat di lihat bahwa uji Durbin-Watson menghasilkan nilai 1,793. Nilai ini lebih besar daripada nilai dU = 1,726 dan lebih kecil dari nilai 4 – 1,726 (4-dU). Jadi dapat disimpulkan tidak terdapat autokolerasi yang positif dan negatif dalam model regresi yang diprediksi.

C. Pengujian Hipotesis

1. Analisis Persamaan Regresi dan Korelasi

Analisis regresi berkenaan dengan studi ketergantungan variabel tidak bebas (dependent variable) pada suatu variabel bebas (independent variable) dengan maksud untuk mengetahui arah hubungan antara variabel independen dengan variabel dependen apakah positif atau negatif dan untuk memprediksi nilai dari variabel dependen apabila nilai variabel independen mengalami kenaikan atau penurunan.

Pada penelitian ini digunakan model regresi berganda dengan variabel dependen (variabel terikat) berupa konservatisme akuntansi dan variabel independen (variabel bebas) berupa struktur kepemilikan manajerial, ukuran perusahaan dan leverage. Untuk mengetahui pengaruh variabel independen terhadap variabel dependen maka perlu digunakan analisis regresi linear berganda, yang bertujuan untuk menguji seberapa besar pengaruh antara struktur kepemilikan manajerial, ukuran perusahaan dan leverage terhadap konservatisme akuntansi.

Untuk lebih jelasnya akan disajikan hasil regresi atas struktur kepemilikan manajerial, ukuran perusahaan dan leverage terhadap konservatise akuntansi pada

perusahaan manufaktur yang tercatat di BEI dengan periode pengamatan tahun 2010-2012 yang hasil pengolahan datanya dapat dilihat melalui tabel berikut ini :

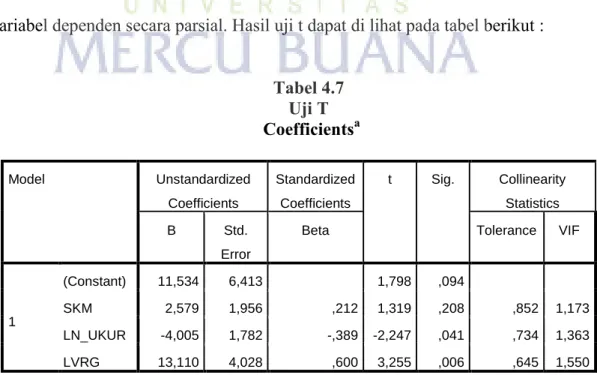

TABEL 4.6

Hasil Regresi Atas Faktor-Faktor Yang Mempengaruhi Konservatisme Akuntansi Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 11,534 6,413 1,798 ,094

SKM 2,579 1,956 ,212 1,319 ,208 ,852 1,173

LN_UKUR -4,005 1,782 -,389 -2,247 ,041 ,734 1,363

LVRG 13,110 4,028 ,600 3,255 ,006 ,645 1,550

Sumber : Data diolah dengan SPSS

Berdasarkan data yang ada pada tabel di atas maka persamaan regresi dapat dijabarkan sebagai berikut:

LN_KONS=β0 + β1LN_SKM –β2LN_UKUR + β3LN_LVRG

LN_KONS= 11,534 + 2,579LN_SKM– 4,005 LN_UKUR + 13,110 LN_LVRG Persamaan regresi tersebut di atas dapat diterjemahkan secara statistik sebagai berikut :

a. Konstanta ( β )

Nilai konstanta yang diperoleh sebesar 11,534. Hal ini berarti bahwa jika variabel independen (struktur kepemilikan manajerial, ukuran perusahaan, dan leverage) tidak ada atau bernilai nol,maka tingginya konservatisme akuntansi yang terjadi adalah sebesar 11,534.

b. Koefisien Regresi ( β )(LN_SKM)

Nilai koefisien regresi variabel struktur kepemilikan manajerial (LN_SKM) sebesar 2,579. Hal ini menunjukkan bahwa setiap peningkatan

satu item kepemilikan manajerial akan mengakibatkan peningkatan koefisien konservatisme akuntansi sebesar 2,579.

c. Koefisien regresi (β)(LN_UKUR)

Nilai koefisien regresi variabel ukuran perusahaan (LN_UKUR) sebesar -4,005. Hal ini menunjukkan bahwa setiap peningkatan satu item ukuran perusahaan akan mengakibatkan penurunan konservatisme akuntasi sebesar 4,005.

d. Koefisien Regresi (β)(LN_LVRG)

Nilai koefisien regresi variabel leverage (LN_LVRG) sebesar 13,110. Hal ini menunjukkan bahwa setiap peningkatan satu item leverage akan mengakibatkan peningkatan konservatisme akuntansi sebesar 13,110.

2. Uji Parsial (Uji T)

Uji t digunakan untuk mengetahui pengaruh variabel independen terhadap variabel dependen secara parsial. Hasil uji t dapat di lihat pada tabel berikut :

Tabel 4.7 Uji T Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics B Std. Error

Beta Tolerance VIF

1

(Constant) 11,534 6,413 1,798 ,094

SKM 2,579 1,956 ,212 1,319 ,208 ,852 1,173

LN_UKUR -4,005 1,782 -,389 -2,247 ,041 ,734 1,363

LVRG 13,110 4,028 ,600 3,255 ,006 ,645 1,550

Berdasarkan tabel di atas dapat di lihat pengaruh antar variabel independen secara parsial terhadap variabel dependen adalah sebagai berikut :

1. Struktur Kepemilikan Manajerial Terhadap Konservatisme Akuntansi

Pengujian Hipotesis 1 (pertama) dilakukan dengan membandingkan nilai thitung

dan ttabel. Hipotesis diterima jika thitung < ttabel dan nilai sig < α 0,05. Nilai ttabel

pada α = 0,05 adalah 1,662. Untuk struktur kepemilikan manajerial (LN_SKM) nilai thitung adalah 1,319 dan nilai sig adalah 0,208. Dengan demikian dapat

dikatakan bahwa thitung < ttabel yaitu 1,319 < 1,662 dan nilai signifikansi 0,208 >

α 0,05. Hal ini menunjukkan bahwa struktur kepemilikan manajerial (LN_SKM) tidak berpengaruh signifikan positif terhadap konservatisme akuntansi (LN_KONSEV). Dengan demikian H1 dalam penelitian ini ditolak. 2. Ukuran Perusahaan Terhadap Konservatisme Akuntansi

Pengujian hipotesis 2 (kedua) dilakukan dengan membandingkan nilai thitung

dan ttabel. Hipotesis diterima jika thitung < ttabel dan nilai sig < α 0,05. Nilai ttabel

pada α = 0,05 adalah 1,662. Untuk ukuran perusahaan (LN_UKUR) nilai thitung

adalah -2,247 dan nilai sig adalah 0,041. Dengan demikian dapat dikatakan bahwa thitung < ttabel yaitu -2,247 < 1,662 dan nilai signifikansi 0,041 < α 0,05.

Hal ini menunjukkan bahwa struktur kepemilikan manajerial (LN_UKUR) berpengaruh signifikan negatif terhadap konservatisme akuntansi (LN_KONS). Dengan demikian H2 dalam penelitian ini diterima.

3. Leverage Terhadap Konservatisme Akuntansi

Pengujian hipotesis 3 (ketiga) dilakukan dengan membandingkan nilai thitung

pada α = 0,05 adalah 1,662. Untuk Leverage (LN_LVRG) nilai thitung adalah

3,255 dan nilai sig adalah 0,006. Dengan demikian dapat dikatakan bahwa

thitung > ttabel yaitu 3,255 > 1,662 dan nilai signifikansi 0,006 < α 0,05. Hal ini

menunjukkan bahwa leverage (LN_LVRG) berpengaruh signifikan positif terhadap konservatisme akuntansi(LN_KONSV). Dengan demikian H3 dalam penelitian ini diterima.

3. Uji Koefisien Determinasi (R2)

Uji koefisien determinasi dilakukan untuk mengetahui persentase sumbangan pengaruh variabel independen secara serentak terhadap variabel dependen. Koefisien ini menunjukkan seberapa besar persentase variasi variabel independen yang digunakan dalam model mampu menjelaskan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu, sedangkan nilai koefisien korelasi antara -1 sampai dengan 1. Apabila nilai adjusted R2 sama

dengan nol, maka variasi variabel independen yang digunakan dalam model tidak menjelaskan sedikitpun variasi variabel dependen. Sebaliknya, apabila nilai adjusted R2 sama dengan 1, maka variasi variabel independen yang digunakan dalam model menjelaskan 100% variasi variabel dependen. Nilai adjusted R2

yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi dependen amat terbatas (Dwi,2008).

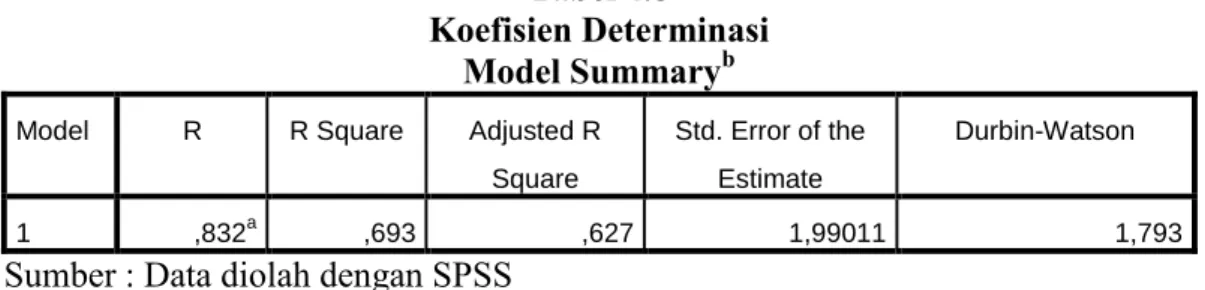

Hasil uji koefisien korelasi dan determinasi dapat dilihat pada tabel berikut ini: Tabel 4.8

Koefisien Determinasi Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 ,832a ,693 ,627 1,99011 1,793

Sumber : Data diolah dengan SPSS

Hasil pengujian dari tabel di atas menunjukkan nilai Adjusted R Square sebesar 0,627 artinya variasi variabel dependen,dalam hal ini konservatisme akuntansi dapat dijelaskan oleh variasi variabel-variabel independen yaitu struktur kepemilikan manajerial, ukuran perusahaan dan leverage, hanya sebesar 62,7% dan selebihnya yakni sebesar 37,3% dijelaskan oleh variabel lain di luar model yang tidak dimasukkan dalam analisis ini.

4. Uji Pengaruh Simultan (Uji F)

Uji statistik F bertujuan untuk mengetahui besarnya pengaruh antara variabel independen (struktur kepemilikan manajerial, ukuran perusahaan dan leverage) yang terdapat dalam model regresi, dimana secara bersama-sama (simultan) berpengaruh terhadap variabel konservatisme akuntansi (dependen). Pada penelitian ini,uji F dilakukan hanya untuk menguji kesuaian model, dan tidak ditujukan untuk menguji hipotesis, dimana suatu model penelitian yang dianggap baik jika model regresi dapat dipakai untuk memprediksi konservatisme akuntansi.

Untuk lebih jelasnya akan disajikan hasil uji statistik F hitung (F-test) yang dapat dilihat pada tabel berikut ini :

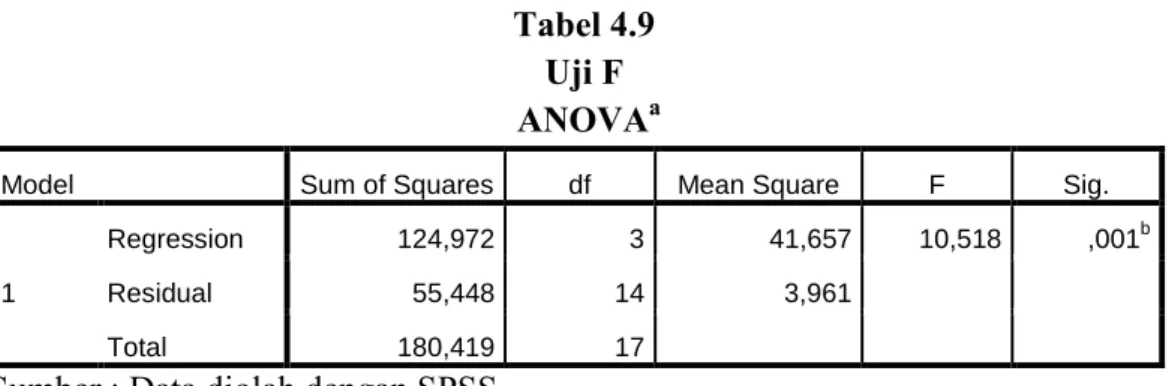

Tabel 4.9 Uji F ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 124,972 3 41,657 10,518 ,001b

Residual 55,448 14 3,961

Total 180,419 17

Sumber : Data diolah dengan SPSS

Berdasarkan uji ANOVA atau F-test dari output SPSS yang terlihat pada tabel diatas, diperoleh probabilitas sebesar 0,001. Karena sig lebih kecil daripada nilai alpha 0,05, maka model regresi dapat digunakan untuk memprediksi konservatisme akuntansi atau dapat dikatakan bahwa struktur kepemilikan manajerial, ukuran perusahaan dan leverage secara bersama-sama (simultan) berpengaruh terhadap konservatisme akuntansi. Dengan demikian dapat disimpulkan bahwa model yang dibangun sangat baik.

D. Pembahasan

1. Pengaruh Struktural Kepemilikan Manajerial Terhadap Konservatisme Akuntansi

Berdasarkan hasil analisis statistik dalam penelitian ini ditemukan bahwa hipotesis pertama (H1) ditolak dan dapat disimpulkan struktur kepemilikan manajerial tidak berpengaruh signifikan positif terhadap konservatisme akuntansi. Konservatisme dalam pelaporan keuangan merupakan salah satu mekanisme dalam mengatasi permasalahan agensi ketika timbul pemisahan antara kepemilikan dan pengendalian. Semakin rendah kepemilikan manajerial maka permintaan ditetapkannya akuntansi konservatif semakin tinggi. Oleh karena itu, konservatisme muncul sebagai suatu mekanisme potensial yang dapat digunakan

untuk mengatasi masalah keagenan antara manajer dan pemegang saham karena adanya pemisahan fungsi kepemilikan dan pengendalian perusahaan.

Hasil ini berbeda dengan penelitian yang dilakukan Widya (2004) yang menjelaskan bahwa struktur kepemilikan manajerial berpengaruh positif terhadap konservatisme akuntansi.

Hasil dari penelitian ini menjelaskan bahwa struktur kepemilikan manajerial tidak berpengaruh positif signifikan terhadap konservatisme akuntansi, disebabkan oleh manajer yang cenderung melaporkan laba yang lebih tinggi karena akan membawa keuntungan bagi manajer yang diterima melalui komisi sesuai dengan besarnya laba dan juga upaya untuk mentransfer kekayaan untuk diri sendiri dengan menggunakan akrual perusahaan untuk melaporkan laba lebih tinggi.

2. Pengaruh Ukuran Perusahaan Terhadap Konservatisme Akuntansi

Berdasarkan hasil analisis statistik dalam penelitian ini ditemukan bahwa hipotesis kedua (H2) diterima dan dapat disimpulkan ukuran perusahaan berpengaruh signifikan negatif terhadap konservatisme akuntansi. Perusahaan yang tergolong besar memiliki sistem manajemen yang lebih komplek dan profit yang tinggi daripada perusahaan kecil. Oleh karena itu perusahaan besar memiliki lebih banyak masalah dan kemungkinan resiko yang lebih tinggi, sehingga untuk mengurangi biaya politis tersebut perusahaan lebih menggunakan prinsip akuntansi yang konservatif atau pernyataan laba yang disajikan tidak berlebihan.

Hasil penelitian berbeda dengan hasil yang diteliti oleh Cyntia Sari dan Desi Ardhariani (2009), yang menunjukkan bahwa ukuran perusahaan berpengaruh signifikan positif terhadap konservatisme akuntansi.

Hasil dari penelitian ini menjelaskan bahwa ukuran perusahaan berpengaruh sangat lemah terhadap konservatisme akuntansi, hal ini disebabkan perusahaan yang berukuran besar masih cenderung melaporkan laba yang lebih tinggi, masalah dan kemungkinan resiko yang tinggi, sehingga belum bisa mengurangi biaya politis tersebut.

3. Pengaruh Leverage Terhadap Konservatisme Akuntansi

Berdasarkan hasil penelitian analisis statistik dalam penelitian ini ditemukan bahwa hipotesis ketiga (H3) diterima dan dapat disimpulkan leverage berpengaruh signifikan positif terhadap konservatisme akuntansi. Leverage menunjukkan seberapa asset perusahaan dibiayai oleh hutang dan merupakan indikasi tingkat keamanan dari para pemberi pinjaman. Jika perusahaan telah diberi pinjaman oleh kreditor, maka kreditor secara otomatis mempunyai kepentingan terhadap keamanan dana yang ia pinjamkan, yang diharapkan dapat menghasilkan keuntungan.

Hasil penelitian berbeda dengan hasil yang diteliti oleh Lasdi (2008), menunjukkan bahwa leverage berpengaruh signifikan negatif terhadap konservatisme akuntansi.

Hasil dari penelitian ini menjelaskan, apabila perusahaan yang mempunyai utang relatif tinggimaka kreditor mempunyai hak lebih besar untuk mengetahui dan mengawasi penyelenggaraan operasi dan akuntansi perusahaan tersebut.

Kreditor berkepentingan terhadap distribusi aktiva bersih dan laba yang rendah kepada manager dan pemegang saham, sehingga kreditor cenderung maminta manajer untuk menyelenggarakan akuntansi konservatif.