ABSTRAK

PENGARUH STRUKTUR KEPEMILIKAN, UKURAN PERUSAHAAN DAN LEVERAGE TERHADAP PENERAPAN KONSERVATISME DALAM

AKUNTANSI

(studi pada perusahaan manufaktur yang terdaftar di BEI)

Oleh:

Bery Purnama Putra

Penelitian ini bertujuan untuk mengetahui pengaruh struktur kepemilikan, ukuran perusahaan dan leverage terhadap penerapan konservatisme dalam akuntansi. Populasi penelitan ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2008 sampai 2012. Secara keselurahan sampel dari penelitian ini terdiri dari 34 perusahaan dari total populasi 131 perusahaan.

Alat analisis yang digunakan untuk menganalisa permasalahan yaitu analisis regresi logistik. Besarnya pengaruh variabel independen dapat mempengaruhi variabel dependen sebesar 24,7% dan sisanya 75,3% dipengaruhi oleh faktor lain yang tidak dimasukkan kedalam model penelitian.

Hasil dari penelitian ini menunjukkan bahwa struktur kepemilikan berpengaruh positif signifikan terhadap penerapan konservatisme akuntansi, ukuran perusahaan berpengaruh negatif signifikan terhadap penerapan konservatisme akuntansi dan Leverage berpengaruh negatif tidak signifikan tarhadap penerapan konservatisme akuntansi.

Kata kunci: Konservatisme Akuntansi, Struktur Kepemilikan, Ukuran Perusahaan dan Leverage.

ABSTRACT

EFFECT OF OWNERSHIP STRUCTURE, SIZE AND LEVERAGE APPLICATION TO CONSERVATISM IN ACCOUNTING

(Study on Companies Listed on the Stock Exchange)

By

Bery Purnama Putra

This study aims to determine the effect of ownership structure, company size and leverage the application of conservatism in accounting. The population of this research is the entire manufacturing companies listed in Indonesia Stock Exchange from 2008 to 2012 In keselurahan sample of this study consisted of 34 companies out of a total population of 131 companies.

The analytical tool used to analyze the problems of the logistic regression analysis. The magnitude of the effect of the independent variable can affect the dependent variable was 24.7% and the remaining 75.3% is influenced by other factors not included in the research model.

The results of this study indicate that the ownership structure of the significant positive effect on the application of accounting conservatism, the size of the company significant negative effect on the application of accounting conservatism and leverage significant negative effect tarhadap application of accounting conservatism.

PENGARUH STRUKTUR KEPEMILIKAN, UKURAN PERUSAHAAN DAN LEVERAGE TERHADAP PENERAPAN KONSERVATISME

DALAM AKUNTANSI

(Studi Pada Perusahaan Manufaktur Yang Terdaftar di BEI)

Oleh

BERY PURNAMA PUTRA Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung, pada tanggal 08 Januari 1990, sebagai

anak kedua dari pasangan Bapak Khailani dan Ibu Emilia.

Pendidikan di Sekolah Dasar Al-Kautsar, Bandar Lampung diselesaikan pada

tahun 2002, Sekolah Lanjutan Tingkat Pertama Al-Kautsar diselesaikan pada

tahun 2005, Sekolah Menengah Atas Al-Kautsar diselesaikan pada tahun 2008,

dan pada tahun 2008 penulis terdaftar sebagai mahasiswa Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung melalui Jalur Ujian Mandiri.

Selama menjadi mahasiswa, penulis aktif dalam Himpunan Mahasiswa Akuntansi

(HIMAKTA) Fakultas Ekonomi dan Bisnis Universitas Lampung. Pada tahun

2012 penulis melaksanakan Kuliah Kerja Nyata (KKN) di Desa Gedong Wani,

PERSEMBAHAN

Kupersembahkan karya ini kepada orang-orang yang berarti

dalam hidupku....

Kedua orang tuaku

Kakak- kakakku

Adikku

Saudara, Sahabat, serta Teman-temanku,

Almamaterku,

MOTO

Biarpun jalan itu panjang, kita akan merintisnya perlahan-lahan.

Pergunakanlah setiap waktu mu dengan melakukan

hal yang baik, seolah olah kita akan mati esok hari.

Kegagalan bukan akhir dari segalanya, kegagalan

adalah proses untuk meraih impian.

SANWACANA

Dengan segala kerendahan hati penulis panjatkan puji syukur kepada Allah SWT

yang dengan izinNya penulis dapat menyelesaikan penyusunan skripsi ini dengan

judul “PENGARUH STRUKTUR KEPEMILIKAN, UKURAN PERUSAHAAN DAN LEVERAGE TERHADAP PENERAPAN KONSERVATISME DALAM AKUNTANSI (Studi Pada Perusahaan Manufaktur Yang Terdaftar di BEI)”. Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar sarjana Ekonomi Jurusan Akuntansi di Universitas

Lampung.

Penyusunan skripsi ini tidak lepas dari bimbingan, bantuan, dan dorongan yang

sangat berarti dari berbagai pihak. Maka pada kesempatan ini, penulis

menyampaikan hormat dan terimakasih yang sedalam-dalamnya kepada :

1. Bapak Prof.Dr. Satria Bangsawan, S,E., M.Si. selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung;

2. Bapak Dr. Einde Evana, S.E., M.Si., Akt. selaku Ketua Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung;

3. Bapak Sudrajat, S.E., M.Acc.,Akt. selaku Sekretaris Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung.

5. Ibu Dr.Lindrianasari, S.E.,M.Si.,Akt selaku Dosen Pembimbing Utama

yang telah memberikan bantuan, saran, arahan, dan waktunya selama

penyusunan skripsi ini dan selama masa perkuliahan;

6. Ibu Reni Oktavia, S.E.,M.Si., Akt selaku Dosen Pembimbing Pendamping

yang telah memberikan bantuan, saran, arahan, dan waktunya selama

penyusunan skripsi ini dan selama masa perkuliahan;

7. Bapak Zubaidi Indra, M.M., CPA. Dosen Penguji Utama yang telah

memberikan bantuan, saran, arahan dan waktunya selama penyusunan

skripsi ini dan selama masa perkuliahan;

8. Bapak dan Ibu Dosen yang telah memberikan ilmu yang sangat

bermanfaat selama penulis berada di Fakultas Ekonomi dan Bisnis

Universitas Lampung;

9. Seluruh Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas

Lampung yang selalu membantu dalam proses menuju sarjana;

10.Ayah dan Ibu yang selalu memberikan doa, semangat, kasih sayang,

dukungan moril dan materiil serta senantiasa berkorban dan selalu

memberikan yang terbaik bagi penulis dengan penuh keikhlasan. Semoga

Allah SWT selalu melindunginya.

11.Kakak dan Adikku, Ari Pikal Yulizar dan Cita Rahmada yang selalu

memberi motivasi serta dukungan. Semoga kita bisa menjadi anak yang

selalu membanggakan kedua orangtua kita.

12.Keluarga besar Bapak Drs. Pairul Syah, terimakasih banyak atas segala

13.Teman-Teman Akuntansi angkatan 2008 yang tidak bisa disebutkan satu

persatu;

14.Teman-Teman Akuntansi angkatan 2006, 2007, 2009, yang tidak bisa

disebutkan satu persatu;

15.Teman-Teman Akuntansi angkatan 2009 (Tirta, Nowel, Gilang, Reget,

Harun, Zaki, Felix, Sarah, Febty, Yossi, Riris, dll)

16.Teman-Teman Akuntansi angkatan 2010 (Dwi, Ira, Eka, Ayu, Deni, Irvia,

Farrah, Arlenty, Wella, Frilly, Yessi, Eghs, Syraif, Pungky, dll)

17.Keluarga Besar HIMAKTA terutama presidium tahun 2010-2011

18.Keluarga Besar Minoritas (Ferdi, Alsby, Adit, Hendy (kedot) Gerry

Anugrah, Febri, Ridho, Oco, Krisna, Kamal, Diko, Deni, Baskoro, Gerry

Ardika, Zona, Reza, Engga, Aryo, Ijul, Fazrull, Sabik, Mbol, Ade, Ibe,

Ershad, Hendy, Roni, Almukhalis, Rafsanjani, Imam, Ipes, Luky, dll)

Terima kasih selama ini;

19.Sahabat-Sahabat Terdekat ku (Rasta Semut), (Alfhareza, Prambadi,

Panara, Gian Taufan, Bagya, Frediansyah, Iman, Okta, Ade engas, Yusef,

Riyan, Ali, Derry, Ganti, Johan, Satria, Rahmat, Aldo)

20.Keluarga besar KKN Desa Gedong Wani, Lampung Timur, terimakasih

atas kebersamaan 40 hari yang tak terlupakan;

21.Terimakasih untuk orang-orang yang sudah terlibat atau melibatkan

dirinya dalam hidup saya, dan orang-orang yang terlewat disebutkan yang

Akhir kata penulis hanya dapat mendoakan semoga segala bantuan yang diberikan

mendapat pahala yang setimpal dari Allah SWT. Penulis berharap, semoga skripsi

ini dapat memberikan manfaat dan pengetahuan bagi para pembaca.

Bandar Lampung, September 2014 Penulis

DAFTAR ISI

1.2. Rumusan Masalah dan Batasan Masalah ... 6

1.2.1. Perumusan Masalah... 6

1.2.2. Batasan Masalah ... 7

1.3. Tujuan dan Manfaat Penelitian ... 7

1.3.1. Tujuan Penelitian... 7

1.3.2. Manfaat Penelitian... 7

1.3.2.1. Manfaat Teoritis ... 7

2.4.1. Struktur Kepemilikan Tehadap Konservatisme Akuntansi ... 18

2.4.2. Ukuran Perusahaan Tehadap Konservatisme Akuntansi ... 19

2.4.3. Leverage Tehadap Konservatisme Akuntansi ... 20

BAB III. METODE PENELITIAN ... 23

3.1. Sampel dan Data Penelitian ... 23

3.2. Operasional Variabel Penelitian ... 24

3.2.2. Variabel Independen ... 25

3.2.3. Metode Analisis Data ... 26

3.2.3.1. Statistik Deskriptif ... 26

3.2.3.2. Analisis Logistik Regresi ... 27

3.3. Pengujian Hipotesis ... 29

BAB IV. ANALISIS DAN PEMBAHASAN ... 30

4.1. Deskripsi Penelitian ... 30

4.2. Analisis Statistik Deskriptif Statistik ... 32

4.3. Pengujian Kelayakan Model (Goodness of Fit) ... 32

4.4. Uji Hosmer and Lemeshow ... 33

4.5. Model Tabulasi Silang ... 34

4.6. Pengujian Keseluruhan Model ... 35

4.7. Pengujian Hipotesis ... 37

4.8. Uji Hipotesis ... 38

4.8.1. Pembahasan ... 39

BAB V. KESIMPULAN DAN SARAN ... 43

5.1. Kesimpulan ... 43

5.2. Keterbatasan Penelitian dan Saran ... 44

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 4.1 SAMPEL PENELITIAN

Tabel 4.2 DAFTAR SAMPEL PERUSAHAAN

Tabel 4.3 HASIL STATISTIK DESKRIPTIF

Tabel 4.4 HASIL UJI HOSMER AND LEMESHOW

Tabel 4.5 TABULASI SILANG

Tabel 4.6 -2 LOG LIKELIHOOD

Tabel 4.7 OMNIBUS TEST OF MODEL COEFFICIENT

Tabel 4.8 UJI LOGISTIK

DAFTAR LAMPIRAN

Lampiran 1 DAFTAR PERUSAHAAN MANUFAKTUR YANG SESUAI

KRITERIA SAMPEL DI BEI TAHUN 2008-2012

Lampiran 2 DAFTAR SAMPEL PERUSAHAAN

Lampiran 3 DATA HASIL PENELITIAN

DAFTAR GAMBAR

BAB I PENDAHULUAN

1.1Latar Belakang Masalah

Sejak abad ke-15 hingga sekarang konsep konservatisme telah menjadi prinsip

akuntansi yang banyak dianut oleh para akuntan. Prinsip konservatisme menjadi

pertimbangan dalam akuntansi dan laporan keuangan karena aktivitas perusahaan

dilingkupi oleh ketidakpastian. FASB Statement of Concept No. 2 mendefinisikan

konservatisme sebagai reaksi hati-hati (prudent reaction) menghadapi

ketidakpastian. Hal ini dilakukan untuk memastikan bahwa ketidakpastian dan

risiko yang melekat pada situasi bisnis telah cukup dipertimbangkan. Menurut

Ghozalidan Chariri (2007), prinsip konservatif mensyaratkan perlunya

mengantisipasi kerugian daripada keuntungan. Apabila perusahaan memilih satu

diantara dua teknik akuntansi yang ada, maka harus dipilih alternatif yang kurang

menguntungkan bagi ekuitas pemegang saham. Dengan demikian, biaya, rugi atau

hutang dapat diakui dan dicatat lebih awal meskipun masih dalam tahap

kemungkinan akan terjadi. Sebaliknya, aset, pendapatan atau keuntungan hanya

dicatat apabila benar-benar telah terealisasi.

Konservatisme akuntansi dapat dipengaruhi oleh struktur kepemilikan (Widya,

2

tingkat presentase kepemilikan yang berbeda dari para investor pada suatu

perusahaan sebagaimana para investor atau pemegang saham memiliki hak yang

pantas dipertimbangkan dalam literatur perusahaan (While, 2001 dalam

Kristianto, 2009).

Struktur kepemilikan dapat mempengaruhi jalannya perusahaan yang pada

akhirnya berpengaruh pada kinerja perusahaan dalam mencapai tujuan perusahaan

yaitu maksimalisasi nilai perusahaan. Hal ini disebabkan karena adanya kontrol

yang mereka miliki. Kontrol yang kurang dari pemegang saham terhadap

manajemen disebabkan adanya agency problem.

Agency problem antara pemegang saham terjadi jika kepemilikan tersebar di

banyak pemegang saham sehingga tidak satu pihakpun yang dapat atau yang mau

mengontrol manajemen, sehingga hanya ada pihak manajemen yang relatif tanpa

adanya kontrol untuk menjalankan perusahaan. Hal ini menyebabkan perusahaan

bisa dijalankan sesuai dengan keinginan manajemen sendiri karena kurangnya

kontrol terhadap manajemen menyebabkan perusahaan melaporkan labanya secara

konservatif (Jensen dan Meckling, 1976).

Wibowo (2002) dalam Widya (2004) yang hasil dari penelitiannya menunjukkan

adanya hubungan positif signifikan atau dapat diartikan semakin tinggi

konsentrasi struktur kepemilikan perusahaan terhadap modal, maka perusahaan

tersebut cenderung memilih strategi akuntansi konservatif. Sebaliknya hasil

penelitian Qiang (2003) dalam Widya (2004), publik cenderung menginginkan

3

besar pula. Ditambah lagi mereka hanya berkonsentrasi pada kepentingan jangka

pendek untuk segera mendapatkan return. Dengan demikian perusahaan akan

cenderung melaporkan laba yang tidak konservatif apabila struktur kepemilikan

publik tinggi.

Konservatisme akuntansi juga dapat dipengaruhi oleh ukuran perusahaan. Ukuran

perusahaan dapat diartikan sebagai suatu skala yang dapat diklasifikasi besar kecil

perusahaan dengan berbagai cara antara lain dinyatakan dalam total aset, nilai

pasar saham, dan lain-lain. Berdasar pada asumsi bahwa perusahaan besar lebih

sensitif secara politis dan memiliki beban transfer kesejahteraan (biaya politis)

yang lebih besar daripada perusahaan yang lebih kecil. Watts dan Zimmerman

(1978) dalam Sari dan Adhariani (2009) menyatakan biaya politis sendiri timbul

dari konflik kepentingan antara perusahaan (manajer) dengan pemerintah sebagai

kepanjangan tangan masyarakat yang memiliki wewenang untuk melakukan

pengalihan kekayaan dari perusahaan kepada masyarakat sesuai peraturan yang

berlaku seperti antitrust, regulasi, subsidi pemerintah, pajak, tarif, tuntutan buruh,

dan sebagainya. Biaya politis yang tinggi menyebabkan perusahaan besar

cenderung lebih memilih penerapan akuntansi yang konservatif. Hal tersebut

sesuai dengan penelitian Widya (2004) yang menyimpulkan bahwa perusahaan

besar cenderung untuk memilih strategi akuntansi konservatif, demikian pula

dengan penelitian Sari (2004) yang menyatakan bahwa total aset menunjukkan

nilai positif signifikan yang artinya semakin besar ukuran perusahaan maka

4

menyatakan bahwa semakin kecil ukuran perusahaan maka besar kemungkinan

perusahaan akan menyajikan laporan keuangan yang cenderung konservatif.

Selain itu konservatisme akuntansi juga dapat dipengaruhi oleh leverage.

Leverage merupakan pengukuran besarnya aset yang dibiayai dengan hutang yang

digunakan untuk membayar aset berasal dari kreditor, bukan dari pemegang

saham ataupun investor (Ardi dan Lana, 2007) leverage bisa juga digunakan

untuk meningkatkan tingkat keuntungan yang diharapkan. Rasio leverage (debt

ratio) dapat mengukur tingkat sejauh mana aset perusahaan telah dibiayai oleh

penggunaan hutang (Weston dan Brigham,1990) dalam Deviyanti (2012).

Kreditor lebih menyukai rasio utang yang rendah karena semakin rendah rasio ini,

maka semakin besar perlindungan terhadap kerugian kreditor dalam peristiwa

likuidasi. Di sisi lain, pemegang saham akan menginginkan leverage yang

lebih besar karena akan dapat meningkatkan laba yang diharapkan (Brigham dan

Westo,1990) dalam Deviyanti (2012). Jika leverage meningkat maka perusahaan

akan cenderung memilih akuntansi yang kurang konservatif. Hal tersebut sesuai

dengan Debt-covenant hypothesis yang menyatakan bahwa semakin dekat

perusahaan dengan pelanggaran perjanjian utang yang berbasis akuntansi, lebih

mungkin manajer perusahaan untuk memilih prosedur akuntansi cenderung untuk

memilih strategi akuntansi yang kurang konservatif (Sari dan Adhariani, 2009).

Zmijewski dan Hagerman (1981) dalam Almilia (2006) mendukung debt

covenant hypothesis, yang menyatakan bahwa terdapat hubungan antara leverage

dan pilihan prosedur akuntansi yang cenderung tidak konservatif (optimis).

5

tinggi proporsi hutang jangka panjang terhadap aset, maka semakin rendah tingkat

konservatisme perusahaan. Sebaliknya hasil penelitian Ahmed dan Duellman

(2006) dan Lo (2005) menyatakan semakin tinggi tingkat leverage maka

perusahaan akan cenderung melaporkan labanya secara konservatif.

Jika ditinjau lebih jauh ke dalam laporan keuangan, setiap metode akuntansi yang

dipilih oleh perusahaan memiliki tingkat konservatisme yang berbeda-beda.

Standar Akuntansi Keuangan (SAK) menyebutkan ada berbagai metode yang

menerapkan prinsip konservatisme, diantaranya PSAK No. 14 (Revisi 2008)

mengenai sediaan yang terkait dengan pemilihan perhitungan biaya sediaan,

PSAK No. 16 (Revisi 2007) mengenai aset tetap dan penyusutan, PSAK No. 19

(Revisi 2009) mengenai aset tidak berwujud yang berkaitan dengan amortisasi dan

PSAK No. 20 tentang biaya riset dan pengembangan. Pilihan metode tersebut

akan berpengaruh terhadap angka yang disajikan dalam laporan keuangan.

Sehingga dapatdikatakan bahwa secara tidak langsung konsep konservatisme ini

akan mempengaruhi hasil dari laporan keuangan tersebut. Penerapan konsep ini

juga akan menghasilkan laba yang berfluktuatif, yang dalam hal ini laba yang

berfluktuatif akan mengurangi daya prediksi laba untuk memprediksi aliran kas

perusahaan pada masa yang akan datang.

Penelitian ini mereplikasi penelitian Sari dan Ardhariani (2009). Perbedaan

penlitian ini yaitu adanya penambahan variabel independen (struktur kepemilikan

dalam perusahaan). Berdasarkan uraian di atas, maka penulis tertarik melakukan

penelitian yang bertujuan mengenai pengaruh struktur kepemilikan, ukuran

6

Judul penelitian ini adalah “Pengaruh Struktur Kepemilikan, Ukuran Perusahaan dan Leverage terhadap Penerapan Konservatisme dalam Akuntansi (Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia).”

1.2 Perumusan dan Batasan Masalah

1.2.1. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas. Maka perumusan masalah

pada penelitian ini adalah:

1. Apakah strukturkepemilikan berpengaruh terhadap penerapan

konservatisme dalam akuntansi pada Perusahaan Manufaktur di Bursa

Efek Indonesia?

2. Apakah ukuran perusahaan berpengaruh terhadap penerapan

konservatisme dalam akuntansi pada Perusahaan Manufaktur di Bursa

Efek Indonesia?

3. Apakah leverage berpengaruh terhadap penerapan konservatisme dalam

7

1.2.1 Batasan Masalah

Batasan masalah dilakukan agar penelitian dan pembahasanya lebih terarah,

sehingga hasilnya tidak bias dan sesuai dengan harapan peneliti. Adapun ruang

lingkup penelitianya adalah memberikan bukti empiris mengenai pengaruh

Struktur Kepemilikan, Ukuran Perusahaan dan Leverage terhadap penerapan

konservatisme dalam akuntansi pada Perusahaan Manufaktur Di Bursa Efek

Indonesia Periode 2008-2012.

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Berdasarkan permasalahan yang penulis kemukakan diatas, maka dapat dijelaskan

tujuan dari penelitian ini adalah: Membuktikan secara empiris pengaruh struktur

kepemilikan, ukuran perusahaan dan leverage terhadap penerapan konservatisme

dalam akuntansi pada Perusahaan Manufaktur Di Bursa Efek Indonesia Periode

2008-2012.

1.3.2 Manfaat Penelitian

1.3.2.1 Manfaat Teoritis

- Hasil penelitian ini diharapkan Dapat memperluas wawasan dan

pengetahuan serta bukti empiris mengenai pengaruh struktur kepemilikan,

ukuran perusahaan dan leverage terhadap terhadap penerapan

8

- Penelitian ini diharapkan dapat memberikan tambahan pengetahuan dan

wawasan bagi mereka yang akan melakukan penelitian lebih lanjut

mengenai penerapan konservatisme dalam akuntansi.

1.3.2.2 Manfaat Praktis

- Penelitian ini diharapkan dapat memberikan informasi mengenai

penerapan konservatisme dalam akuntansi yang diterapkan oleh

perusahaan.

- Memberikan masukkan kepada para investor sehingga dapat dijadikan

BAB II

LANDASAN TEORI

2.1. Landasan Teori

2.1.1. Agency Theory

Teori keagenan dalam perusahaan mengidentifikasi adanya pihak-pihak dalam

perusahaan yang memiliki berbagai kepentingan untuk mencapai tujuan dalam

kegiatan perusahaan. Teori ini muncul karena adanya hubungan antara prinsipal

dan agen. Teori agensi mengasumsikan bahwa semua individu bertindak atas

kepentingan mereka sendiri. Pemegang saham sebagai prinsipal diasumsikan

hanya tertarik kepada hasil keuangan yang bertambah atau investasi mereka di

dalam perusahaan.

Para agen diasumsikan menerima kepuasan berupa kompensasi keuangan dan

syarat-syarat yang menyertai dalam hubungan tersebut. Teori ini berusaha untuk

menggambarkan faktor-faktor utama yang sebaiknya dipertimbangkan dalam

10

2.1.2. Prinsip Akuntansi

Jika manajemen perusahaan mencatat dan melaporkan data keuangan seperti yang

diinginkannya, maka untuk membandingkan antara perusahaan yang satu dengan

lainnya akan sulit, dikarenakan masing-masing pihak memiliki standar yang

berbeda untuk penyusunannya. Oleh karena itu, akuntan keuangan mengikuti

prinsip-prinsip akuntansi yang berlaku umum (generally accepted accounting

principles/ GAAP) dalam membuat laporan keuangan. Dengan adanya

prinsip-prinsip akuntansi yang berlaku umumakan memudahkan bagi para akuntan atau

akunting dalam menyusun laporan keuangan dan akan memberikan informasi

yang relevan bagi para investor dan pemegang saham untuk membandingkan

perusahaan yang satu dengan perusahaan yang lainnya pada satu periode

akuntansi. Prinsip-prinsip akuntansi menurut Belkaoui (2006 : 277 - 292), sebagai

berikut :

1. Prinsip Biaya, Menurut prinsip biaya (cost principle), biaya perolehan /

akuisisi atau biaya historis adalah dasar penilaian yang sesuai untuk

mengakui akuisisi dari seluruh barang dan jasa, beban, biaya dan ekuitas.

Dengan kata lain, suatu transaksi dinilai pada harga pertukaran pada

tanggal akuisisi dan dicatat dalam laporan keuangan pada nilai itu atau

pada nilai setelah amortisasi.

2. Prinsip Pendapatan, Prinsip ini menetapkan bagaimana pemahaman dan

komponenkomponen dari pendapatan, pengukuran pendapatan dan

mengenai saat pengakuan pendapatan. Pendapatan diakui menggunakan

11

bahwa pendapatan sebaiknya dilaporkan selama produksi, akhir produksi,

saat penjualan produk atau saat penagihan penjualan.

3. Prinsip Pengaitan (Macthing Principle), Prinsip pengaitan menganggap

bahwa beban sebaiknya diakui dalam periode yang sama dengan

pendapatan terkait, yaitu pendapatan diakui dalam periode tertentu

menurut prisip pendapatan dan beban terkait kemudian diakui.

4. Prinsip Objektivitas, kegunaan dari informasi keuangan sangan

bergantung pada keandalan dari prosedur yang digunakan. Karena

memastikan keandalan maksimum sering kali sulit untuk dilakukan, maka

akuntan telah menggunakan prinsip objektivitas untuk membenarkan

pilihan prosedur pengukuran.

5. Prinsip Konsistensi, Prinsip konsistensi menganggap bahwa kejadian

ekonomi yang serupa sebaiknya dicatat dan dilaporkan dengan cara yang

konsisten dari periode ke periode. Prinsip mengimplikasikan bahwa

prosedur akuntansi yang sama akan diterapkan kepada transaksi yang

serupa sepanjang waktu. Penerapan prinsip konsistensi membuat laporan

keuangan menjadi lebih dapat diperbandingkan dan lebih berguna.

6. Prinsip Pengungkapan Penuh, Prinsip pengungkapan penuh mengharuskan

laporan keuangan dirancang dan disusun untuk menggambarkan secara

akurat kejadiankejadian ekonomi yang telah mempengaruhi perusahaan

selama periode berjalan dan supaya mengandung informasi yang

mencukupi guna membuatnya berguna dan tidak menyesatkan bagi

12

bahwa tidak ada informasi atau substansi atau kepentingan bagi

kebanyakan investoryang akan dihilangkan atau disembunyikan.

7. Prinsip Konservatisme, Prinsip konservatisme adalah sebuah prinsip

pengecualian atau modifikasi dalam hal bahwa prinsip tersebut bertindak

sebagai batasan terhadap penyajian data akuntansi yang relevan dan

handal. Prinsip konservatisme menganggap bahwa ketika memilih antara

dua atau lebih teknik akuntansi yang berlaku umum, suatu preferensi

ditunjukkan sebagai opsi yang memiliki dampak paling tidak

menguntungkan terhadap ekuitas pemegang saham. Secara lebih spesifik,

prinsip tersebut mengimplikasikan bahwa nilai terendah dari aktiva dan

pendapatan serta nilai tertinggi dari kewajiban dan beban yang sebaiknya

dipilih untuk dilaporkan.

8. Prinsip Materialitas, Seperti halnya konservatisme, prinsip materialitas

adalah suatu prinsip pengecualian atau modifikasi. Prinsip tersebut

menganggap bahwa transaksi dan kejadian yang memiliki dampak

ekonomi yang tidak signifikan dapat ditangani secara sangat cepat, tanpa

memperdulikan apakah hal tersebut sesuai dengan prinsip akuntansi yang

berlaku secara umum atau tidak.

9. Prinsip Keseragaman dan Komparabilitas, Prinsip konsisitensi mengacu

pada penggunaan prosedur yang sama untuk transaksi-transaksi yang

berhubungan oleh perusahaan selama waktu tertentu. Prinsip keseragaman

mengacu pada penggunaan prosedur yang sama oleh

perusahaan-perusahaan yang berbeda. Tujuan yang ingin dicapai adalah menuju

13

diciptakan oleh penggunaan prosedur akuntansi yang berbeda oleh

perusahaan-perusahaan yang berbeda.

10.Prinsip Ketepatan Waktu Dari Laba dan Konsevatisme Akuntansi,

Ketepatan waktu dari laba akuntansi telah didefinisikan sebagai sejauh

mana laba akuntansi periode sekarang memasukan laba ekonomi periode

sekarang. Sedangkan laba ekonomi dan laba akuntansi yang dijumlahkan

selama umur dari perusahaan adalah identik, keduanya berbeda dalam

jangka pendek. Laba ekonomi segera mengaku perubahan dalam perkiraan

nilai sekarang atas arus kas dimasa depan, sementara laba akuntansi menggunakan prinsip “pengakuan“ untuk memasukkan perubahan yang

sama secara perlahan-lahan sejalan dengan waktu, umumnya pada titik

dekat dengan saat realisasi arus kas terjadi.

2.1.3. Konservatisme

Dalam Statement of Financial Accounting Concepts No. 1 Konservatisme

diartikan apabila perusahaan memilih satu di antara dua teknik akuntansi yang

ada, maka harus dipilih alternatif yang kurang menguntungkan. Apabila terdapat

kondisi yang kemungkinan akan menimbulkan kerugian maka biaya atau hutang

yang berkaitan tersebut harus segera diakui. Sebaliknya, apabila terdapat kondisi

yang kemungkinan akan menghasilkan laba, maka pendapatan atau aset yang

berkaitan tidak boleh langsung diakui sampai betul-betul telah terealisasi.

Ghozali dan Chariri (2007) juga menyatakan demikian, apabila perusahaan

14

alternatif yang kurang menguntungkan bagi ekuitas pemegang saham. Apabila

terdapat kondisi yang kemungkinan menimbulkan kerugian, maka harus segera

diakui. Lebih lanjut, prinsip konservatisme sering dianggap sebagai prinsip yang

pesimisme. Hendriksen dan Van Breda (2000) dalam penelitiannya menyatakan

pesimis memengharuskan beban harus segera diakui, tetapi pendapatan diakui

setelah ada kepastian realisasi (recognition), sedangkan aset bersih cenderung

dinilai di bawah harga pertukaran atau harga pasar sekarang dari harga perolehan.

Di dalam Standar Akuntansi Keuangan disebutkan bahwa terdapat berbagai

metode yang dapat dipilih perusahaan untuk menerapkan prinsip konservatisme:

1. PSAK No.14 (Revisi2008) yang mengatur perlakuan akuntansi untuk

persediaan. Metode FIFO merupakan metode yang optimis jika

dibandingkan dengan metode LIFO dan rata-rata tertimbang yang

menghasilkan angka laba lebih rendah (Dewi,2004). Karena laporan laba

rugi fiskal hanya mengakui dua metode penyusutan yaitu metode FIFO

dan rata-rata tertimbang maka metode rata-rata tertimbang merupakan

metode yang paling konservatif. Hal itu dikarenakan biaya persediaan

akhir lebih kecil yang mengakibatkan harga pokok penjualan menjadi

besar sehingga laba yang dihasilkan menjadi kecil.

2. PSAK No.17 (1994) tentang akuntansi penyusutan yang diganti oleh

PSAK No.16 (Revisi, 2007) mengenai aset tetap dan pilihan dalam

menghitung biaya penyusutannya. Metode penyusutan saldo menurun

berganda (double declining balance method) merupakan metode yang

15

(straightline method). Hal ini karena metode saldo menurun berganda

memiliki biaya yang lebih besar, sehingga angka laba yang tersaji menjadi

rendah.

3. PSAK No.19 (Revisi 2009) untuk menentukan perlakuan akuntansi bagi

aset tidak berwujud yang tidak diatur secara khusus pada standar lainnya.

Pernyataan ini juga mengatur cara mengukur jumlah tercatat dari aset tidak

berwujud dan menentukan pengungkapan yang harus dilakukan bagi aset

tidak berwujud. Jika periode amortisasi aset tidak berwujud semakin

pendek maka akuntansi yang diterapkan juga semakin konservatif,

sebaliknya bila periode amortisasi semakin panjang maka semakin tidak

konservatif (Dewi, 2004). Periode amortisasi yang semakin pendek

menyebabkan biaya amortisasi yang semakin besar pada tiapperiodenya

sehingga berakibat pula pada laba yang menjadi kecil. Dari ketiga metode

amortisasi tersebut, metode saldo menurun berganda merupakan metode

yang paling konservatif.

4. PSAK No.20 tentang Biaya Riset dan Pengembangan, apabila biaya riset

dan pengembangan diakui sebagai beban dari pada sebagai aset maka

akuntansi yang diterapkan cenderung konservatif. Jika biaya yang terjadi

diakui sebagai beban, maka laba yang dihasilkan didalam laporan

keuangan menjadi kecil. Sebaliknya, jika biaya yang terjadi diakui

sebagai aset, maka laba yang dihasilkan besar dan akuntansi menjadi tidak

konservatif.

Konservatisme adalah prinsip dalam pelaporan keuangan yang dimaksudkan

kehati-16

hatian oleh karena aktivitas ekonomi dan bisnis yang dilingkupi ketidakpastian.

Konsep konservatisme menyatakan bahwa dalam keadaan yang tidak pasti,

manajer perusahaan akan menentukan pilihan perlakuan atau tindakan akuntansi

yang di dasarkan pada keadaan, harapan kejadian, atau hasil yang dianggap

kurang menguntungkan. Implikasi konsep ini terhadap prinsip akuntansi adalah

akuntansi mengakui biaya atau rugi yang kemungkinan akan terjadi, tetapi tidak

segera mengakui pendapatan atau laba yang akan datang walaupun kemungkinan

terjadinya besar (Indrayati, 2010).

Secara ringkas, konservatisme akuntansi merupakan prinsip kehati-hatian yang

tidak mengakui keuntungan sampai dengan diperoleh bukti yang kredibel,

sedangkan kerugian harus segera diakui pada saat terdapat kemungkinan akan

terjadi, tidak perlu menunggu sampai terdapat bukti riil. Konservatisme akuntansi

menyebabkan angka-angka yang tersaji dalam Neraca dan Laporan Laba Rugi

adalah ditetapkan lebih rendah. Aset bersih ditetapkan lebih rendah dan laba

kumulatif juga ditetapkan lebih rendah, sebaliknya utang dan biaya ditetapkan

pada nilai yang tertinggi (Wicaksono, 2012).

2.2. Penelitian Terdahulu

Penelitian terdahulu telah dilakukan di Indonesia untuk dengan tema penerapan

konservatisme akuntansi, salah satunya penelitian yang dilakukan oleh Sari (2004)

menguji hubungan antara penerapan akuntansi konservatif dengan peringkat

17

panjang terhadap total aset menunjukkan hubungan negatif yang signifikan

terhadap penerapan konservatisme.

Penelitian Widya (2004) bertujuan untuk menguji pengaruh struktur kepemilikan,

debtcovenant hypothesis, political cost hypothesis, dan growth sebagai variabel

independen terhadap konservatisme sebagai variabel dependen. Hasil penelitian

yaitu semakin besar konsentrasistruktur kepemilikan perusahaan terhadap modal,

maka perusahaan tersebut cenderung untuk memilih strategi akuntansi

konservatif, hasil penelitian membuktikan bahwa debt covenant tidak berpengaruh

terhadap konservatisme, semakin besar biaya politis yang dikeluarkan oleh

perusahaan maka perusahaan cenderung untuk memilih strategi akuntansi yang

lebih konservatif.

Penelitian Lo (2005) bertujuan untuk meneliti pengaruh tingkat kesulitan

keuangan perusahaan terhadap konservatisme akuntansi. Hasil penelitiannya

menunjukkan bahwa tingkat leverage berpengaruh positif terhadap kebijakan

tingkat konservatisme akuntansi yang dibuat olehmanajer.Demikian pula dengan

ukuran perusahaan yang berpengaruh positif terhadaptingkat konservatisme

akuntansi. Selanjutnya, penelitian Lo (2005) mendukung hipotesis teori

signaling bahwa tingkat kesulitan keuangan perusahaan berpengaruh

positifterhadap tingkat konservatisme akuntansi.

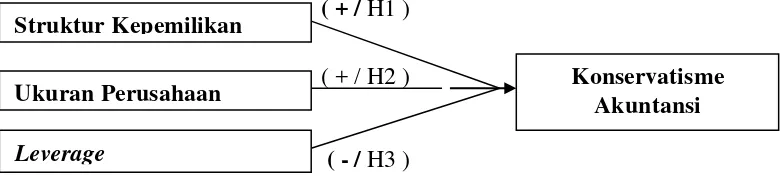

2.3. Model Penelitian

Dari penjelasan tinjauan teoritis dan hasil dari penelitian-penelitian terdahulu

18

kepemilikan, ukuran perusahaan dan leverage sebagai variable independen

(bebas) dan konservatisme sebagai variable dependen (terikat).. Berikut adalah

gambar yang menunjukan kerangka pikir dalam penelitian ini:

Gambar 2.3. Model Penelitian

Pengaruh Struktur Kepemilikan, Ukuran Perusahaan dan Leverage terhadap Penerapan Konservatisme dalam Akuntansi

2.4. Hipotesis Penelitian

2.4.1. Struktur Kepemilikan Terhadap Konservatisme Akuntansi

Struktur kepemilikan dapat mempengaruhi jalannya perusahaan yang

padaakhirnya berpengaruh pada kinerja perusahaan dalam mencapai tujuan

perusahaan yaitumaksimalisasi nilai perusahaan. Hal ini disebabkan karena

adanya kontrol yang mereka miliki. Kontrol yang kurang dari pemegang saham

terhadap manajemen disebabkan adanya agency problem antara manajemen dan

pemegang saham (Jensen dan Meckling, 1976) dalam Jamalludin (2011). Agency

problem antara manajemen dan pemegang saham terjadi jika kepemilikan tersebar

di tangan banyak pemegang saham sehingga tidak satu pihak pun yang dapat atau Struktur Kepemilikan

Konservatisme Akuntansi Ukuran Perusahaan

19

yang mau mengontrol manajemen, sehingga hanya ada pihak manajemen yang

relatif tanpa adanya kontrol untuk menjalankan perusahaan. Hal ini menyebabkan

perusahaan bisa dijalankan sesuai dengan keinginan manajemen sendiri karena

kurangnya kontrol terhadap manajemen menyebabkan perusahaan melaporkan

labanya secara konservatif (Jensen dan Meckling, 1976) dalam Jamalludin (2011).

Sebaliknya pada asumsi bonus plan perusahaan akan dapat melakukan manajemen

laba dengan menaikkan labanya agar mendapat bonus karena manajer ingin

kinerjanya dinilai bagus. Selain itu publik juga cenderung menginginkan laba

yang besar dari perusahaan agar mendapatkan dividen atau capital gain yang

besar pula. Ditambah lagi mereka hanya berkonsentrasi pada kepentingan jangka

pendek untuk segera mendapatkan return. Dengan demikian perusahaan akan

cenderung melaporkan laba yang tidak konservatif apabila struktur kepemilikan

publik tinggi (Deviyanti, 2012). Lebih lanjut, biasanya target suatu perusahaan

diorientasikan dengan laba, maka semakin tinggi laba, kinerja manajemen akan

dinilai semakin baik sehingga manajemen mendapat bonus yang lebih banyak

dengan asumsi adanya perjanjian bonus plan. Hal tersebut yang mendorong

manajemen melaporkan laba lebih besar atau tidak konservatif. Oleh karena itu, di

dalam penelitian ini dibentuklah hipotesis sebagai berikut:

H1: Struktur kepemilikan Manajerial berpengaruh positif terhadap

konservatisme akuntansi.

2.4.2. Ukuran perusahaan Terhadap Konservatisme Akuntansi

Ukuran perusahaan berdasar pada asumsi bahwa perusahaan besar lebih sensitif

20

besar daripada perusahaan yang lebih kecil. Biaya politis tersebut mencakup

semua biaya atau transfer kekayaan yang harus ditanggung perusahaan terkait

tindakan-tindakan antitrust, regulasi, subsidi pemerintah, tarif pajak, tuntutan

buruh, dan sebagainya (Watss dan Zimmerman,1986) dalam Ardina (2012).

Pemerintah akan memungut pajak yang relatif tinggi kepada perusahaan besar,

karena seiring tingginya laba yang dihasilkan perusahaan besar, maka pajak yang

harus dibayarkan secara otomatis mengikuti besarnya laba (Ardina, 2012). Ini

berarti menunjukkan semakin besar ukuran perusahaan, semakin besar pula biaya

politis yang harus dibayarkan, sehingga untuk mengurangi biaya tersebut

perusahaan berupaya melaporkan labanya secara konservatif agar laba tidak

terlihat terlalu tinggi. Hal tersebut sesuai dengan penelitian Widya (2004) yang

menyimpulkan bahwa perusahaan besar cenderung untuk memilih strategi

akuntansi konservatif dan penelitian Sari (2004) yang menyatakan bahwa total

aset menunjukkan nilai positif signifikan yang artinya semakin besar ukuran

perusahaan maka semakin tinggi konservatisme. Berdasarkan penelitian-peneitian

tersebut perusahaan besar sangat memungkinkan untuk melaporkan labanya

secara konservatif karena adanya biaya politis yang mengikuti besarnya laba

perusahaan. Oleh karena itu dibentuklah hipotesis sebagai berikut:

H2 : Ukuran perusahaan berpengaruh positif terhadap konservatisme

akuntansi

2.4.3. Leverage Terhadap Konservatisme Akuntansi

Leverage bisa digunakan untuk meningkatkan tingkat keuntungan yang

21

telah dibiayai oleh penggunaan hutang (Weston dan Brigham, 1990 dalam

Deviyanti, 2012). Rasio yang umum digunakan dalam penelitian konservatisme

adalah debtratio atau disebut juga dengan rasio utang terhadap total asset.

Kreditor lebih menyukai rasio utang yang rendah karena semakin rendah rasio ini,

maka semakin besar perlindungan terhadap kerugian kreditor dalam peristiwa

likuidasi. Di sisi lain, pemegang saham akan menginginkan leverage yang

lebih besar karena akan dapat meningkatkan laba yang diharapkan Weston dan

Brigham (1990 dalam Deviyanti (2012). Zmijewski dan Hagerman (1981) dalam

Almilia (2006) menyatakan bahwa terdapat hubungan antara leverage dan pilihan

prosedur akuntansi. Hasil penelitiannya menunjukkan bahwa semakin besar debt

to total asset ratio, maka semakin besar pula kemungkinan perusahaan akan

menggunakan prosedur yang meningkatkan laba yang dilaporkan periode

sekarang atau laporan keuangan yang disajikan cenderung tidak konservatif .

Sebaliknya Lo (2005) menyatakan jika perusahaan mempunyai hutang yang

tinggi, maka kreditor juga mempunyai hak untuk mengetahui dan mengawasi

jalannya kegiatan operasional perusahaan. Dengan demikian, asimetri informasi

antara kreditor dan perusahaan berkurang karena manajer tidak dapat

menyembunyikan informasi keuangan yang mungkin akan dimanipulasi atau

melebih-lebihkan aset yang dimiliki. Oleh karena itu, kreditor akan meminta

manajer untuk melakukan pelaporan akuntansi secara konservatif agar perusahaan

tidak berlebihan dalam melaporkan hasil usahanya. Sama halnya dengan

penelitian Ahmed dan Duellman (2007) yang menyatakan semakin tinggi tingkat

leverage maka perusahaan akan cenderung melaporkan labanya secara

22

memiliki hak pengawasan terhadap kegiatan operasional perusahaan atas dana

yang dipinjamkannya. Oleh karena itu dibentuklah hipotesis sebagai berikut:

BAB III

METODE PENELITIAN

1.1. Sampel dan Data Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang

terdaftar pada tahun 2008-2012 di Bursa Efek Indonesia (BEI). Dalam penelitian

ini perusahaan yang menjadi sampel dipilih berdasarkan Purposive Sampling

(kriteria yang dikehendaki). Kriteria sampel dalam penelitian ini adalah sebagai

berikut :

1. Perusahaan manufaktur menerbitkan laporan keuangan berturut-turut yang

terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2008-2012.

2. Laporan keuangan dinyatakan dalam mata uang rupiah.

3. Perusahaan Manufaktur yang selama tahun penelitian tidak mengalami

kerugian dan nilai ekuitas negatif.

4. Perusahaan manufaktur yang memiliki data mengenai struktur kepemilikan

manajerial selama tahun penelitian 2008-2012.

Dalam penelitian ini penulis menggunakan data sekunder, karena data diperoleh

secara tidak langsung atau melalui media perantara. Data penilitian didapat dari

24

1.2. Operasional Variabel Penelitian

Variabel penelitian pada dasarnya adalah sesuatu hal yang terbentuk apa saja yang

ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal

tersebut, kemudian ditarik simpulan (Sugiyono, 2007). Variabel-variabel yang

digunakan dalam penelitian ini yaitu:

3.2.1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah Konservatisme Akuntansi.

konservatisme akuntansi merupakan prinsip kehati-hatian yang tidak mengakui

keuntungan sampai dengan diperoleh bukti yang kredibel, sedangkan kerugian

harus segera diakui pada saat terdapat kemungkinan akan terjadi, tidak perlu

menunggu sampai terdapat bukti riil. Konservatisme akuntansi menyebabkan

angka-angka yang tersaji dalam Neraca dan Laporan Laba Rugi adalah ditetapkan

lebih rendah. maka untuk mengukur konservatisme akuntansi dalam studi ini

digunakan ukuran berbasis akrual (Givoly dan Hyan (2002)) dalam Sari (2004).

Con Acc

Akrual depresiasi dikeluarkan karena merupakan akrual positif yang akan

membalik ketika aset tetap diperoleh dan tidak tertangkap dalam perbedaan antara

laba dan aliran kas. Ukuran konservatisma ini dikalikan -1, sehingga semakin

besar nilai positif rasio, adalah semakin konservatif. (Harahap:2007). Jika

perhitungan konservatisme menghasilkan nilai negatif digolongkan perusahaan

25

sebagai perusahaan optimis dan diberi kode 0 (Givoly dan Hyan (2002)) dalam

Sari (2004)

3.2.2. Variabel Independen

Variabel independen merupakan variabel yang mempengaruhi atau yang menjadi

sebab perubahanya atau timbulnya variabel dependen / terikat (Sugiono, 2007).

Variable independen dalam penelitian ini adalah:

1. Struktur Kepemilikan Manajerial

Struktur kepemilikan merupakan suatu daftar yang menunjukkan besarnya tingkat

presentase kepemilikan yang berbeda dari para investor pada suatu perusahaan

(While, 2001 dalam Kristianto, 2009)). Struktur kepemilikan dalam penelitian ini

diproksikan dengan Kepemilikan sebagian saham manajer yang sekaligus sebagai

pemegang saham ataupun oleh orang dalam, rasio ini dapat dijadikan sebagai

kontrol dalam pelaporan keuangan (Skousen et al., 2009). Rasio kepemilikan

saham manajerial dapat diukur dengan:

OWSHIP

2. Ukuran Perusahaan

Ukuran perusahaan diukur sesuai dengan penelitian Sari (2004), Lo (2005) dan

26

3. Leverage

Rasio leverage dapat mengukur tingkat sejauh mana aset perusahaan telah

dibiayai oleh penggunaan hutang (Weston dan Brigham (1990)) dalam Deviyanti

(2012).Perusahaan dengan rasio leverage yang tinggi memiliki kewajiban untuk

melakukan ungkapan yang lebih luas daripada perusahaan dengan rasio leverage

yang rendah. Pendapat lain mengatakan bahwa semakin tinggi leverage,

kemungkinan besar perusahaan akan mengalami pelanggaran terhadap kontrak

utang, maka manajer akan berusaha untuk melaporkan laba sekarang lebih tinggi

dibandingkan laba di masa depan. Rasio ini diukur dengan rumus:

leverage

3.2.3. Metode Analisis Data

3.2.3.1. Statistik Deskriptif

Statistik deskreptif dalam penelitian ini digunakan untuk memberikan deskripsif

atau variabel-variabel penelitian. Statistik deskriptif akan memberikan gambaran

atau deskrepsi umum dari variabel penelitian mengenai nilai rata-rata (mean),

standar deviasi, maksimum, minimum, sum. Data yang akan diteliti

dikelompokkan menjadi struktur kepemilikan manajerial, ukuran perusahaan, dan

leverage. Pengujian ini dilakukan untuk mempermudah dalam memahami

27

3.2.3.2. Analisis Logistik Regresi

Dalam penelitian ini metode analisis data yang digunakan adalah analisis

kuantitatif (dalam skala angka) dengan alat analisis logistik regresi, dengan

harapan bahwa hasil yang akan diperoleh lebih akurat dan baik. Analisis logistik

regresi dibutuhkan untuk mengungkap probabilitas terjadinya variabel dependen

dapat diprediksi oleh variabel independen. Mayer dan Pifer (dikutip oleh Hadad,

et al., 2003), menerapkan limited dependen variabel model regresi dalam

penelitiannya.

Pendekatan ini menggunakan simbol “1” untuk perusahaan yang terbukti

melakukan kecurangan laporan keuangan dan “0” untuk perusahaan yang tidak

melakukan kecurangan laporan keuangan. Selanjutnya pengujian akan dilakukan

dengan menggunakan analisis regresi logistik. Berdasarkan rumusan masalah dan

rerangka pemikiran teoritis yang telah diuraikan sebelumnya, maka model

penelitian yang dibentuk adalah sebagai berikut :

Con Acc= b0+b1X1+ b2X2+ b3X3 Keterangan :

Con Acc : Perusahaan yang melakukan konservatisma akuntansi /yang tidak melakukan konservatisma akuntansi

X1 : Struktur Kepemilikan

X2 : Ukuran Perusahaan

X3 : Leverage

1. Menilai model Regresi (Goodness Of Fit)

Logistic regression adalah model regresi yang telah mengalami modifikasi,

28

atau berganda. Dalam menilai model regresi logistik dapat dilihat dari pengujian

Hosmer and Lemeshow’s goodness of fit. Pengujian ini dilakukan untuk menilai

model yang dihipotesiskan agar data empiris cocok atau sesuai dengan model.

Jika nilai statistik Hosmer and Lemeshow’s goodness of fit test sama dengan atau

kurang dari 0,05, maka hipotesis nol ditolak. Sedangkan jika nilainya lebih besar

dari 0,05 maka hipotesis nol tidak dapat ditolak, artinya model mampu

memprediksi nilai observasinya atau cocok dengan data.

Ho : Model yang dihipotesiskan Fit dengan data

Ha : Model yang dihipotesiskan tidak Fit dengan data

2. Menilai Keseluruhan Model (Overall Model Fit)

Untuk menilai keseluruhan model (Overall Model Fit) ditunjukkan dengan Log

Likelihood Value (nilai –2 Log Likelihood Value), yaitu dengan cara

membandingkan antara nilai –2 Log Likelihood Value pada awal (block number =

0), dimana model hanya memasukkan konstanta dengan nilai –2 Log Likelihood

Value pada saat block number = 1, dimana model memasukkan konstanta dan

variabel bebas. Apabila nilai –2 Log Likelihood Value block number = 0 lebih

besar dari nilai –2 Log Likelihood Value block number = 1, maka menunjukkan

model regresi yang baik, sehingga penurunan Log Likelihood menunjukkan model

29

3.3. Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini dilakukan melalui pengujian koefisien

regresi, yang bertujuan untuk menguji seberapa jauh semua variabel bebas yang

dimasukkan dalam model mempunyai pengaruh terhadap variabel terikat.

Koefisien regresi dapat ditentukan dengan menggunakan Wald Statistik dan nilai

probabilitas (Sig) dengan cara nilai Wald Statistik dibandingkan dengan

Chi-Square tabel, sedangkan nilai probabilitas (Sig) dibandingkan dengan tingkat signifikansi (α). Untuk menentukan penerimaan atau penolakan Ho didasarkan

pada tingkat signifikansi (α) 5%, dengan kriteria:

- Ho diterima apabila Wald hitung < Chi-Square Tabel, dan nilai Asymptotic

Significance > tingkat signifikansi (α). Hal ini berarti H alternatif ditolak atau

hipotesis yang menyatakan variable bebas terpengaruh terhadap variabel

terikat ditolak.

- Ha diterima apabila Wald hitung > Chi-Square tabel, dan nilai Asymptotic

Significance < tingkat signifikansi (α). Hal ini berarti H alternatif diterima

atau hipotesis yang menyatakan variabel bebas yang berpengaruh terhadap

variabel terikat diterima.

Koefisien regresi dapat juga ditentukan dengan menggunakan Cox and Snell R

Square dan Nagelkerke R Square, dalam hal ini ada dua ukuran R square yaitu

Cox & Snell R Square dan Nagelkerke R Square. Cox & Snell R Square

menggunakan nilai makasimum kurang dari 1 sehingga sulit untuk

diinterpretasikan. Nagelkerke R Square merupakan modifikasi dari Cox & Snell R

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan uraian pada pembahasan, maka penulis menarik beberapa kesimpulan

bahwa:

1. Berdasarkan hasil perhitungan didapat nilai dari Nagelkerke R Square sebesar

0,247. Hal ini berarti 24,7% penerapan konservatismedapat dipengaruhi oleh

struktur kepemilikan, ukuran perusahaan dan leverage sedangkan sisanya

sebesar 75,3% dipengaruhi oleh variabel lain diluar penelitian ini.

2. Hasil perhitungan juga menunjukkan nilai chi square sebesar 25,151

dengan nilai signifikan sebesar 0,000,. Dengan nilai –2 Log Likelihood Value

block number = 0 lebih besar dari nilai –2 Log Likelihood Value block number

= 1 maka model regresi semakin baik. Dengan nilai signifikan yang lebih kecil

dari 0,05 maka dapat disimpulkan bahwa penerapan konservatismedapat

dipengaruhi oleh variabel struktur kepemilikan manajerial, sementara, ukuran

perusahaan, dan leverage tidak mempengaruhi penerapan konservatisme

44

penelitian dapat menjelaskan terjadinya penerapan konservatisme dalam

akuntansi

3. Berdasarkan hasil penelitian dari tiga variabel independen perusahaan, hanya

variabel struktur kepemilikan saja yang mempunyai pengaruh terhadap

penerapan konservatisme dalam akuntansi, sedangkan variabel ukuran

perusahaan dan leverage tidakmempunyai pengaruh terhadap penerapan

konservatisme dalam akuntansi.

5.2. Keterbatasan Penelitian dan Saran

1. Keterbatasan Penelitian

a. Populasi penelitian ini hanya terbatas pada perusahaan manufaktur yang

terdaftar di BEI Periode 2008-2012.

b. Tingkat aktivitas, tingkat leverage dan tingkat likuiditas suatu perusahaan mempunyai banyak ukuran dalam mengukurnya, dalam penelitian ini penulis

hanya menggunakan 1 proksi untuk masing-masing variabel.

c. Penelitian ini hanya menggunakan earning accrual untuk mengukur

konservatisme akuntansi.

2. Saran

a. Penelitian selanjutnya diharapkan dapat menggunakan lebih banyak variabel lain, seperti variabel-variabel baru yang diidentifikasi sebagai variabel

45

b. Penelitian selanjutnya diharapkan dapat menggunakan lebih banyak menggunakan perusahaan yang menjadi sampel penelitian.

c. Penelitian ini hanya menggunakan earning accrual untukmengukur

konservatisme akuntansi. Penelitian selanjutnya dapat menggunakan

ukuran lain dalam mengukur konservatisme akuntansi, seperti

DAFTAR PUSTAKA

Ahmed, AS., Duellman, S., 2007. Accounting Conservatism and Board of Director Characteristics: An Empirical Analysis. http://www.ssrn.com. Almilia, L. S. 2006. Pengujian Size Hypothesis dan Debt/Equity Hypothesis yang

Mempengaruhi Tingkat Konservatisma Laporan Keuangan Perusahaan dengan Tehnik Analisis Multinomial Logit. Jurnal Bisnis dan Akuntansi.

Ardi, M dan Lana. 2007. Pengaruh Ukuran perusahaan, Ukuran Profitabilitas, Leverage dan Kepemilikan Perusahaan terhadap Luas Voluntary Disclosure Laporan Keuangan Tahunan. Makalah dari Kampus Gunadarma. Cibinong

Ardina, A.M.Y. 2012. Penggunaan Perspektif Positive Accounting Theory terhadap Konservatisme Akuntansi di Indonesia. Jurnal Bisnis dan Akuntansi, Universitas Diponogoro

Cahan. S. F. and W. Zhang. 2006. After Enron: Auditor Conservatism and Ex-Andersen Clients. The Accounting Review 81.1 (Januari): 49-82.

Deviyanti, D. A. 2012. Analisis Faktor-faktor yang Mempengaruhi Penerapan Konservatisme dalam Akuntansi. Jurnal Bisnis dan Akuntansi, Universitas Diponogoro.

Dewi, R. A. A. A. 2004. Pengaruh Konservatisma Laporan Keuangan Terhadap Earnings Response Coefficient. Makalah yang disampaikan pada

Simposium Nasional Akuntansi 6,Surabaya.

Fitriyah, N dan S. Atikah. 2009. Pengaruh ukuran perusahaan, leverage, market to book value of equity dan struktur kepemilikan terhadap konservatisme akuntansi. Jurnal Bisnis dan Akuntans, www.scribd.com

Ghozali, I. 2006. Aplikasi Analisis Multivariate dengan Program SPSS, Edisi Ketiga. Semarang: Badan Penerbit Universitas Diponegoro.

Penerbit Universitas Diponegoro

Givoly, D. and C. Hayn. 2002. Rising conservatism: Implications for financial analysis. Financial Analyst Journal

Haniati, S dan Fitriany. 2010. Pengaruh Konservatisme Terhadap Asimetri Informasi Dengan Menggunakan Beberapa Model Pengukuran

Konservatisme. Makalah yang disampaikan pada Simposium Nasional Akuntansi 13, Purwokerto.

Hendriksen, Eldon S, Michael F Van Breda, 2000. Teori Akuntansi. Jakarta:

Interaksa

Ikatan Akuntan Indonesia. 2007. Standar Akuntansi Keuangan. Salemba Empat, Jakarta.

Jensen, M. C., dan Meckling W. H. 1976. Theory of The Firm: Managerial Behaviour, Agency Cost, and Ownership Structure. Journal of Financial Economics.

Kristanto, A. 2009. Pengaruh Struktur Kepemilikan Saham dengan Kinerja Keuangan Perusahaan. Jurnal Bisnis dan Akuntansi, Universitas Gunadarma.

Lasdi, Lodovicus. 2008. Pengujian Determinan Konservatisme Akuntansi. Jurnal Akuntansi Kontemporer, Januari 2009, 1-20

Lo, E. W. 2005. Pengaruh Tingkat Kesulitan Keuangan Perusahaan terhadap Konservatisma Akuntansi.Makalah yang disampaikan pada Simposium Nasional Akuntansi 8, Solo.

Qiang, X, 2003. The Economic Determinants of Self-imposed Accounting Conservatism. Dissertation, Ph.D. Candidate in Accounting Department of Accounting and Law School of Management State University of New Candidate in Accounting Department of Accounting and Law School of Management State University of New York at Buffalo.

Safiq, Muhamad. 2010. Kepemilikan Manajerial, Konservatisme Akuntansi, dan Cost Of Debt. Simposium Nasional Akuntansi XIII. Purwokerto.

Sari, D. 2004. Hubungan antara Konservatisma Akuntansi dengan Konflik

Bondholder-Shareholder Seputar Kebijakan Dividen dan Peringkat Obligasi Perusahaan. Makalah yang disampaikan pada Simposium Nasional

Sari, Cynthia dan Desi Adhariani. 2008. Konservatisme Perusahaan di Indonesia dan Faktor-Faktor yang mempengaruhinya. Simposium Nasional Akuntansi XII.

Sudarmaji. 2007 Pengaruh Ukuran Perusahaan, profitabilitas,Leverage, dan Tipe Kepemilikan perusahaan Terhadap Luas Volutary Disclosure Laporan Keuangan Tahunan. Proceeding PESAT. Universitas Gunadarma.

Supranto, J. 2001. Statistik Teori dan Aplikasi Jilid 2. Erlangga Jakarta.

Watts RL., and Zimmerman JL., 1986. Positive Accounting Theory. Pretice Hall, Englewood Cliff, New Jersey.

Website Bursa Efek Indonesia: www.idx.co.id

Wibowo, Joko, 2002. Implikasi Konservatisme Dalam Hubungan Laba-Return And Faktor-Faktor Yang Mempengaruhi. Thesis, PPS Akuntansi UGM.

Widayati, Endah. 2011. Analisis Faktor-Faktor Yang Mempengaruhi Pilihan Perusahaan Terhadap Konservatisma Akuntansi. Fakultas Ekonomi Universitas Diponegoro. Semarang.

Widya. 2004. Analisis Faktor-Faktor yang Mempengaruhi Pilihan Perusahaan terhadap Akuntansi Konservatif. Makalah yang disampaikan pada Simposium Nasional Akuntansi 7, Denpasar.