DAFTAR ISI

Kata Pengantar i

Daftar Isi iii

Daftar Grafik v

Daftar Tabel vi

Daftar Tabel Pokok Produk Domestik Regional Bruto Kota

Samarinda Tahun 2009 - 2011 vii

BAB I PENDAHULUAN 1

1.1. Umum 1

1.2. Konsep dan Definisi Umum Yang

Digunakan 4

1.3. Metode Penghitungan Pendapatan

Regional 11

1.4. Cara Penyajian dan Angka Indeks 14

1.5. Penghitungan Seri Pendapatan Nasional/

Regional Atas Dasar Harga Konstan 16

BAB II URAIAN SEKTORAL 19

2.1 Sektor Pertanian 19

2.2 Sektor Pertambangan dan Penggalian 27

2.3 Sektor Industri Pengolahan 30

2.4 Sektor Listrik dan Air 36

2.5 Sektor Bangunan/Konstruksi 40

2.6 Sektor Perdagangan, Restoran dan

Perhotelan 48

2.7 Sektor Angkutan dan Komunikasi 54

D a f t a r I s i

2.8 Sektor Keuangan, Persewaan dan Jasa

Perusahaan 67

2.9 Sektor Jasa-Jasa 85

BAB III TINJAUAN EKONOMI KOTA SAMARINDA

TAHUN 2008 - 2011 91

3.1 Kondisi Umum Ekonomi 91

3.2 Pertumbuhan Ekonomi 94

3.3 Struktur Ekonomi 102

3.4 PDRB Dan Pendapatan Per Kapita 107

3.5 Indeks Implisit PDRB Dan Indeks Harga

Konsumen (IHK) 111

Grafik 3.1 PDRB Kota Samarinda Tahun 2000,

2008 – 2011 95

Grafik 3.2 Struktur Sektor Ekonomi Tahun 2000,

2008 – 2011 102

Grafik 3.3 PDRB Per Kapita dan Pendapatan Per Kapita

ADHK Tahun 2000, 2008 – 2011 110

Grafik 3.4 Perkembangan Laju Inflasi Dan Implisit

PDRB Tahun 2000 – 2011 119

Grafik 3.5 Produktivitas Tenaga Kerja Tahun 2000 dan

2011 123

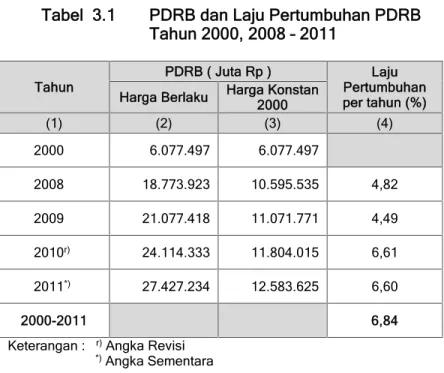

Tabel 3.1 PDRB dan Laju Pertumbuhan PDRB

Tahun 2000, 2008 - 2011 97

Tabel 3.2 Struktur Sektor Ekonomi

Tahun 2000, 2008 - 2011 (Persen) 106

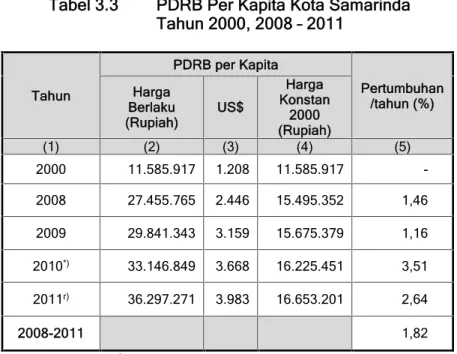

Tabel 3.3 PDRB Per Kapita Kota Samarinda

Tahun 2000, 2008 - 2011 108

Tabel 3.4 Perkembangan Indeks Harga Konsumen (IHK) Menurut Kelompok Komoditi

Tahun 2008 – 2011 (2007 = 100) 113

Tabel 3.5 Perkembangan Indeks Harga Produsen (Implisit PDRB) Kota Samarinda Menurut Lapangan Usaha

Tahun 2008 - 2011 (2000 = 100)

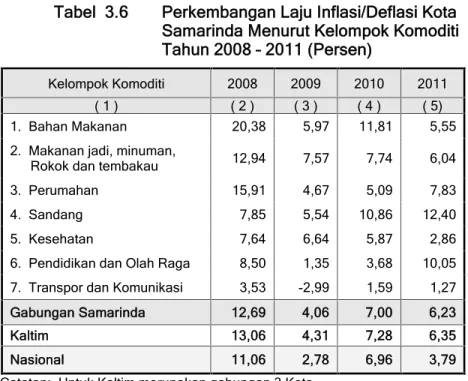

114 Tabel 3.6 Perkembangan Laju Inflasi/Deflasi Kota

Samarinda Menurut Kelompok Komoditi

Tahun 2008 - 2011 118

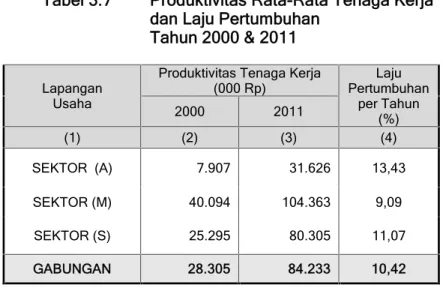

Tabel 3.7 Produktivitas Rata-Rata Tenaga Kerja dan

DAFTAR TABEL POKOK

PRODUK DOMESTIK REGIONAL BRUTO KOTA SAMARINDA TAHUN 2009 – 2011

Tabel 1 Produk Domestik Regional Bruto Atas Dasar

Harga Berlaku Kota Samarinda,

Tahun 2009 – 2011 125

Tabel 2 Produk Domestik Regional Bruto Atas Dasar

Harga Konstan 2000 Kota Samarinda,

Tahun 2009 – 2011 127

Tabel 3 Distribusi Produk Domestik Regional Bruto Atas

Dasar Harga Berlaku Kota Samarinda,

Tahun 2009 – 2011 129

Tabel 4 Distribusi Produk Domestik Regional Bruto Atas

Dasar Harga Konstan 2000 Kota Samarinda,

Tahun 2009 – 2011 131

Tabel 5 Indeks Perkembangan PDRB Atas Dasar Harga

Berlaku Kota Samarinda, Tahun 2009 – 2011 133

Tabel 6 Indeks Perkembangan PDRB Atas Dasar Harga

Konstan 2000 Kota Samarinda,

Tahun 2009 – 2011 135

Tabel 7 Indeks Berantai PDRB Atas Dasar Harga

Berlaku Kota Samarinda, Tahun 2009 – 2011 137

Tabel 8 Indeks Berantai PDRB Atas Dasar Harga

Konstan 2000 Kota Samarinda,

Tahun 2009 – 2011 139

Tabel 9 Indeks Implisit PDRB Kota Samarinda,

Tahun 2009 – 2011 141

Tabel 10 Agregat PDRB Kota Samarinda,

Tabel 1.

Produk Domestik Regional Bruto Atas Dasar Harga Berlaku Kota Samarinda

Tahun 2009 – 2011 (Juta Rupiah)

LAPANGAN USAHA 2009 2010r) 2011*) (1) (2) (3) (4) 1. PERTANIAN 449 828,67 515 777,86 562 981,39 a. Tanaman Bahan Makanan 241 784,76 288 277,65 316 061,48 b. Tanaman Perkebunan 16 731,05 19 827,56 21 497,15 c. Peternakan &

Hasil-Hasilnya 184 035,68 199 675,42 215 793,64

d. Kehutanan 716,39 769,52 796,61

e. Perikanan 6 560,79 7 227,72 8 832,50 2. PERTAMBANGAN DAN

PENGGALIAN 1 578 011,03 2 030 541,55 2 376 473,67 a. Minyak & Gas Bumi 31 995,87 44 999,61 75 118,71 b. Pertambangan Tanpa

Migas 1 335 743,09 1 760 452,87 2 059 418,48 c. Penggalian 210 272,08 225 089,07 241 936,47 3. INDUSTRI PENGOLAHAN 4 209 562,62 4 778 344,62 5 297 809,82

a. Industri Migas 0,00 0,00 0 00

b. Industri Non Migas 4 209 562,62 4 778 344,62 5 297 809,82 4. LISTRIK, GAS DAN AIR

BERSIH 257 408,64 277 215,56 298 887,86 a. Listrik 223 610,32 241 055,94 260 469,02 b. Air Bersih 33 798,32 36 159,62 38 418,84 5. BANGUNAN 1 118 885,84 1 227 388,76 1 333 179,88 6. PERDAGANGAN, HOTEL DAN RESTORAN 6 164 727,26 7 285 662,14 8 436 954,24 a. Perdagangan 4 928 601,07 5 854 351,56 6 801 297,33 b. Hotel 320 422,11 353 571,21 392 759,56 c. Restoran 915 704,09 1 077 739,37 1 242 897,35 (Lanjutan) LAPANGAN USAHA 2009 2010r) 2011*) (1) (2) (3) (4) 7. PENGANGKUTAN DAN KOMUNIKASI 2 134 109,12 2 289 111,17 2 490 201,46 a. Pengangkutan 1 788 946,63 1 903 957,18 2 072 064,66

a.1 Angkutan Jalan

Raya 349 711,20 376 747,94 410 213,19 a.2 Angkutan Sungai 238 383,62 252 698,43 272 950,83 a.3 Angkutan Laut 514 425,83 527 649,64 562 683,47 a.4 Angkutan Udara 20 399,17 23 107,17 27 042,06 a.5 Jasa Penunjang

Angkutan 666 026,81 723 754,00 799 175,11 b. Komunikasi 345 162,50 385 153,98 418 136,80 b.1 Pos & Telekomunikasi 331 594,08 370 982,82 403 398,79 b.2 Jasa Penunjang Komunikasi 13 568,42 14 171,17 14 738,01 8. KEUANGAN, PERSEWAAN

DAN JASA PERUSAHAAN 2 656 181,70 2 910 845,15 3 430 309,58 a. Bank 1 218 307,80 1 334 413,08 1 619 878,43 b. Lembaga Keuangan Tanpa Bank 44 513,03 48 259,98 53 674,52 c. Jasa Penunjang Keuangan 198,13 228,96 252,09 d. Sewa Bangunan 1 183 089,44 1 304 008,12 1 512 460,29 e. Jasa Perusahaan 210 073,29 223 935,01 244 044,25 9. JASA-JASA 2 508 703,15 2 799 445,86 3 200 436,23 a. Pemerintahan Umum 2 052 475,76 2 293 649,02 2 628 546,30 b. Swasta 456 227,39 505 796,84 571 889,93

b.1 Jasa Hiburan &

Rekreasi 162 423,25 179 452,98 208 068,20 b.2 Jasa Sosial

Kemasyarakatan 24 813,20 28 818,23 32 327,48 b.3 Jasa Perorangan &

Rumahtangga 268 990,95 297 525,63 331 494,25 PDRB dengan Migas 21 077 418,03 24 114 332,67 27 427 234,13 PDRB tanpa Migas 21 045 422,16 24 069 333,06 27 352 115,42

Keterangan: r)Angka Revisi *)Angka Sementara

T a b e l P o k o k P D R B K o t a S a m a r i n d a

Tabel 2.Produk Domestik Regional Bruto

Atas Dasar Harga Konstan 2000 Kota Samarinda Tahun 2009 – 2011(Juta Rupiah)

LAPANGAN USAHA 2009 2010r) 2011*) (1) (2) (3) (4) 1. PERTANIAN 244 797,67 261 284,71 268 452,24 a. Tanaman Bahan Makanan 143 452,53 155 349,59 159 110,54 b. Tanaman Perkebunan 7 285,64 7 935,20 7 992,62 c. Peternakan &

Hasil-Hasilnya 90 734,69 94 590,92 97 709,98

d. Kehutanan 376,97 359,18 355,26

e. Perikanan 2 947,84 3 049,83 3 283,83

2. PERTAMBANGAN DAN

PENGGALIAN 654 480,84 764 799,39 807 305,56 a. Minyak & Gas Bumi 29 502,65 39 875,02 54 186,38 b. Pertambangan Tanpa

Migas 510 018,05 603 913,70 627 837,54 c. Penggalian 114 960,14 121 010,67 125 281,64 3. INDUSTRI PENGOLAHAN 2 335 401,27 2 428 865,59 2 537 855,47

a. Industri Migas 0,00 0,00 0,00

b. Industri Non Migas 2 335 401,27 2 428 865,59 2 537 855,47 4. LISTRIK, GAS DAN AIR

BERSIH 134 754,07 138 315,32 144 958,24 a. Listrik 117 130,01 119 753,65 125 708,51 b. Air Bersih 17 624,06 18 561,67 19 249,73 5. BANGUNAN 646 287,98 677 085,98 711 141,09 6. PERDAGANGAN, HOTEL DAN RESTORAN 3 026 653,89 3 275 633,83 3 578 978,29 a. Perdagangan 2 477 457,82 2 679 118,00 2 935 248,47 b. Hotel 167 657,83 180 113,77 190 869,10 c. Restoran 381 538,24 416 402,05 452 860,73

T a b e l P o k o k P D R B K o t a S a m a r i n d a

(Lanjutan) LAPANGAN USAHA 2009 2010r) 2011*) (1) (2) (3) (4) 7. PENGANGKUTAN DAN KOMUNIKASI 1 288 368,72 1 348 556,86 1 413 249,03 a. Pengangkutan 1 025 435,37 1 064 486,55 1 108 011,50 a.1 Angkutan Jalan Raya 227 051,30 240 988,87 257 194,20 a.2 Angkutan Sungai 133 454,19 139 696,04 146 832,75 a.3 Angkutan Laut 314 108,77 318 822,33 325 364,48 a.4 Angkutan Udara 13 070,00 13 466,32 15 337,61 a.5 Jasa PenunjangAngkutan 337 751,11 351 512,99 363 282,46 b. Komunikasi 262 933,35 284 070,31 305 237,53 b.1 Pos & Telekomunikasi 253 705,57 274 688,74 295 497 b.2 Jasa Penunjang Komunikasi 9 227,78 9 381,57 9 740,43 8. KEUANGAN, PERSEWAAN

DAN JASA PERUSAHAAN 1 348 275,95 1 437 931,73 1 531 071,56

a. Bank 498 402,07 529 618,48 574 685 b. Lembaga Keuangan Tanpa Bank 26 616,31 26 961,54 28 859,64 c. Jasa Penunjang Keuangan 119,95 123,61 130,67 d. Sewa Bangunan 692 073,47 745 524,52 787 633,20 e. Jasa Perusahaan 131 064,14 135 703,58 139 763,09 9. JASA-JASA 1 392 750,46 1 471 541,93 1 590 613,54 a. Pemerintahan Umum 1 102 921,54 1 160 533,75 1 259 862,66 b. Swasta 289 828,92 311 008,17 330 750,88

b.1 Jasa Hiburan &

Rekreasi 94 432,58 99 631,04 108 939,20 b.2 Jasa Sosial

Kemasyarakatan 16 622,10 18 029,99 19 371,90 b.3 Jasa Perorangan &

Rumahtangga 178 774,24 193 347,15 202 439,78 PDRB dengan Migas 11 071 770,84 11 804 015,34 12 583 625,01 PDRB tanpa Migas 11 042 268,19 11 764 140,32 12 529 438,63

Keterangan: r)Angka Revisi *)Angka Sementara

Tabel 3.

Distribusi Produk Domestik Regional Bruto Atas Dasar Harga Berlaku Kota Samarinda

Tahun 2009 – 2011 (Persen)

LAPANGAN USAHA 2009 2010r) 2011*)

(1) (2) (3) (4)

1. PERTANIAN 2,13 2,14 2,05

a. Tanaman Bahan Makanan 1,15 1,20 1,15

b. Tanaman Perkebunan 0,08 0,08 0,08

c. Peternakan &

Hasil-Hasilnya 0,87 0,83 0,79

d. Kehutanan 0,00 0,00 0,00

e. Perikanan 0,03 0,03 0,03

2. PERTAMBANGAN DAN

PENGGALIAN 7,49 8,42 8,66

a. Minyak & Gas Bumi 0,15 0,19 0,27

b. Pertambangan Tanpa

Migas 6,34 7,30 7,51

c. Penggalian 1,00 0,93 0,88

3. INDUSTRI PENGOLAHAN 19,97 19,82 19,32

a. Industri Migas 0,00 0,00 0,00

b. Industri Non Migas 19,97 19,82 19,32

4. LISTRIK, GAS DAN AIR

BERSIH 1,22 1,15 1,09 a. Listrik 1,06 1,00 0,95 b. Air Bersih 0,16 0,15 0,14 5. BANGUNAN 5,31 5,09 4,86 6. PERDAGANGAN, HOTEL DAN RESTORAN 29,25 30,21 30,76 a. Perdagangan 23,38 24,28 24,80 b. Hotel 1,52 1,47 1,43 c. Restoran 4,34 4,47 4,53 (Lanjutan) LAPANGAN USAHA 2009 2010r) 2011*) (1) (2) (3) (4) 7. PENGANGKUTAN DAN KOMUNIKASI 10,13 9.49 9.08 a. Pengangkutan 8,49 7.90 7.55

a.1 Angkutan Jalan Raya 1,66 1.56 1.50

a.2 Angkutan Sungai 1,13 1.05 1.00

a.3 Angkutan Laut 2,44 2.19 2.05

a.4 Angkutan Udara 0,10 0.10 0.10

a.5 Jasa Penunjang

Angkutan 3,16 3.00 2.91

a. Komunikasi 1,64 1.60 1.52

b.1 Pos & Telekomunikasi 1,57 1.54 1.47 b.2 Jasa Penunjang

Komunikasi 0,06 0.06 0.05

8. KEUANGAN, PERSEWAAN

DAN JASA PERUSAHAAN 12,60 12.07 12.51

a. Bank 5,78 5.53 5.91

b. Lembaga Keuangan Tanpa

Bank 0,21 0.20 0.20

c. Jasa Penunjang Keuangan 0,00 0.00 0.00

d. Sewa Bangunan 5,61 5.41 5.51

e. Jasa Perusahaan 1,00 0.93 0.89

9. JASA-JASA 11,90 11.61 11.67

a. Pemerintahan Umum 9,74 9.51 9.58

b. Swasta 2,16 2,10 2,09

b.1 Jasa Hiburan &

Rekreasi 0,77 0,74 0,76

b.2 Jasa Sosial

Kemasyarakatan 0,12 0,12 0,12

b.3 Jasa Perorangan &

Rumahtangga 1,28 1,23 1,21

PDRB 100,00 100,00 100,00

Keterangan: r)Angka Revisi *)Angka Sementara

T a b e l P o k o k P D R B K o t a S a m a r i n d a

Tabel 4.Distribusi Produk Domestik Regional Bruto Atas Dasar Harga Konstan 2000 Kota Samarinda

Tahun 2009 – 2011 (Persen)

LAPANGAN USAHA 2009 2010r) 2011*)

(1) (2) (3) (4)

1. PERTANIAN 2,21 2,21 2,13

a. Tanaman Bahan Makanan 1,30 1,32 1,26

b. Tanaman Perkebunan 0,07 0,07 0,06

c. Peternakan &

Hasil-Hasilnya 0,82 0,80 0,78

d. Kehutanan 0,00 0,00 0,00

e. Perikanan 0,03 0,03 0,03

2. PERTAMBANGAN DAN

PENGGALIAN 5,91 6,48 6,42

a. Minyak & Gas Bumi 0,27 0,34 0,43

b. Pertambangan Tanpa

Migas 4,61 5,12 4,99

c. Penggalian 1,04 1,03 1,00

3. INDUSTRI PENGOLAHAN 21,09 20,58 20,17

a. Industri Migas 0,00 0,00 0,00

b. Industri Non Migas 21,09 20,58 20,17

4. LISTRIK, GAS DAN AIR

BERSIH 1,22 1,17 1,15 a. Listrik 1,06 1,01 1,00 b. Air Bersih 0,16 0,16 0,15 5. BANGUNAN 5,84 5,74 5,65 6. PERDAGANGAN, HOTEL DAN RESTORAN 27,34 27,75 28,44 a. Perdagangan 22,38 22,70 23,33 b. Hotel 1,51 1,53 1,52 c. Restoran 3,45 3,53 3,60

T a b e l P o k o k P D R B K o t a S a m a r i n d a

(Lanjutan) LAPANGAN USAHA 2009 2010r) 2011*) (1) (2) (3) (4) 7. PENGANGKUTAN DAN KOMUNIKASI 11,64 11,42 11,23 a. Pengangkutan 9,26 9,02 8,81a.1 Angkutan Jalan Raya 2,05 2,04 2,04

a.2 Angkutan Sungai 1,21 1,18 1,17

a.3 Angkutan Laut 2,84 2,70 2,59

a.4 Angkutan Udara 0,12 0,11 0,12

a.5 Jasa Penunjang

Angkutan 3,05 2,98 2,89

b. Komunikasi 2,37 2,41 2,43

b.1 Pos & Telekomunikasi 2,29 2,33 2,35 b.2 Jasa Penunjang

Komunikasi 0,08 0,08 0,08

8. KEUANGAN, PERSEWAAN

DAN JASA PERUSAHAAN 12,18 12,18 12,17

a. Bank 4,50 4,49 4,57

b. Lembaga Keuangan Tanpa

Bank 0,24 0,23 0,23

c. Jasa Penunjang Keuangan 0,00 0,00 0,00

d. Sewa Bangunan 6,25 6,32 6,26

e. Jasa Perusahaan 1,18 1,15 1,11

9. JASA-JASA 12,58 12,47 12,64

a. Pemerintahan Umum 9,96 9,83 10,01

b. Swasta 2,62 2,63 2,63

b.1 Jasa Hiburan &

Rekreasi 0,85 0,84 0,87

b.2 Jasa Sosial

Kemasyarakatan 0,15 0,15 0,15

b.3 Jasa Perorangan &

Rumahtangga 1,61 1,64 1,61

PDRB 100,00 100,00 100,00

Keterangan: r)Angka Revisi *)Angka Sementara

Tabel 5.

Indeks Perkembangan PDRB Atas Dasar Harga Berlaku Kota Samarinda

Tahun 2009 – 2011 (Tahun 2000=100)

LAPANGAN USAHA 2009 2010r) 2011*)

(1) (2) (3) (4)

1. PERTANIAN 310,64 356,18 388,77

a. Tanaman Bahan Makanan 323,84 386,12 423,33 b. Tanaman Perkebunan 312,80 370,69 401,91 c. Peternakan &

Hasil-Hasilnya 293,53 318,48 344,18 d. Kehutanan 250,43 269,00 278,47 e. Perikanan 361,26 397,98 486,34 2. PERTAMBANGAN DAN PENGGALIAN 481,90 620,10 725,74 a. Pertambangan Tanpa Migas 495,16 652,60 763,42 b. Penggalian 364,47 390,16 419,36 3. INDUSTRI PENGOLAHAN 217,13 246,47 273,26 a. Industri Migas 0,00 0,00 0,00

b. Industri Non Migas 217,13 246,47 273,26 4. LISTRIK, GAS DAN AIR

BERSIH 272,50 293,47 316,41 a. Listrik 266,31 287,09 310,21 b. Air Bersih 322,01 344,51 366,03 5. BANGUNAN 442,55 485,46 527,31 6. PERDAGANGAN, HOTEL DAN RESTORAN 469,75 555,16 642,89 a. Perdagangan 495,59 588,68 683,90 b. Hotel 422,86 466,60 518,32 c. Restoran 378,26 445,19 513,42 (Lanjutan) LAPANGAN USAHA 2009 2010r) 2011*) (1) (2) (3) (4) 7. PENGANGKUTAN DAN KOMUNIKASI 318,74 341,89 371,93 a. Pengangkutan 311,93 331,98 361,29

a.1 Angkutan Jalan Raya 305,43 329,04 358,27 a.2 Angkutan Sungai 300,33 318,37 343,88 a.3 Angkutan Laut 327,96 336,39 358,73 a.4 Angkutan Udara 234,31 265,41 310,61 a.5 Jasa Penunjang

Angkutan 311,12 338,08 373,31

b. Komunikasi 359,43 401,08 435,42

b.1 Pos & Telekomunikasi 364,78 408,11 443,77 b.2 Jasa Penunjang

Komunikasi 264,67 276,43 287,48

8. KEUANGAN, PERSEWAAN

DAN JASA PERUSAHAAN 340,21 372,83 439,36

a. Bank 458,54 502,24 609,69 b. Lembaga Keuangan Tanpa Bank 267,71 290,24 322,80 c. Jasa Penunjang Keuangan 257,12 297,12 327,14 d. Sewa Bangunan 287,35 316,72 367,35 e. Jasa Perusahaan 242,50 258,51 281,72 9. JASA-JASA 450,73 502,96 575,01 a. Pemerintahan Umum 479,39 535,72 613,94 b. Swasta 355,19 393,78 445,24

b.1 Jasa Hiburan &

Rekreasi 126,45 139,71 161,99

b.2 Jasa Sosial

Kemasyarakatan 281,71 327,18 367,02

b.3 Jasa Perorangan &

Rumahtangga 339,07 375,04 417,86

PDRB dengan Migas 346,81 396,78 451,29

PDRB tanpa Migas 346,28 396,04 450,06

Keterangan: r)Angka Revisi *)Angka Sementara

T a b e l P o k o k P D R B K o t a S a m a r i n d a

Tabel 6.Indeks Perkembangan PDRB

Atas Dasar Harga Konstan 2000 Kota Samarinda Tahun 2009 – 2011 (Tahun 2000=100)

LAPANGAN USAHA 2009 2010r) 2011*)

(1) (2) (3) (4)

1. PERTANIAN 169,05 180,43 185,38

a. Tanaman Bahan Makanan 192,14 208,07 213,11 b. Tanaman Perkebunan 136,21 148,36 149,43 c. Peternakan &

Hasil-Hasilnya 144,72 150,87 155,84 d. Kehutanan 131,77 125,56 124,19 e. Perikanan 162,32 167,93 180,82 2. PERTAMBANGAN DAN PENGGALIAN 199,87 233,56 246,54 a. Pertambangan Tanpa Migas 189,06 223,87 232,74 b. Penggalian 199,26 209,75 217,16 3. INDUSTRI PENGOLAHAN 120,46 125,28 130,90 a. Industri Migas 0,00 0,00 0,00

b. Industri Non Migas 120,46 125,28 130,90 4. LISTRIK, GAS DAN AIR

BERSIH 142,66 146,43 153,46 a. Listrik 139,50 142,62 149,72 b. Air Bersih 167,91 176,85 183,40 5. BANGUNAN 255,62 267,81 281,28 6. PERDAGANGAN, HOTEL DAN RESTORAN 230,63 249,60 272,72 a. Perdagangan 249,12 269,40 295,15 b. Hotel 221,26 237,69 251,89 c. Restoran 157,61 172,01 187,07

T a b e l P o k o k P D R B K o t a S a m a r i n d a

(Lanjutan) LAPANGAN USAHA 2009 2010r) 2011*) (1) (2) (3) (4) 7. PENGANGKUTAN DAN KOMUNIKASI 192,43 201,42 211,08 a. Pengangkutan 178,80 185,61 193,20a.1 Angkutan Jalan Raya 198,30 210,47 224,63 a.2 Angkutan Sungai 168,13 176,00 184,99

a.3 Angkutan Laut 200,25 203,26 207,43

a.4 Angkutan Udara 150,13 154,68 176,17 a.5 Jasa Penunjang

Angkutan 157,77 164,20 169,70

b. Komunikasi 273,80 295,81 317,86

b.1 Pos & Telekomunikasi 279,09 302,18 325,07 b.2 Jasa Penunjang

Komunikasi 180,00 183,00 190,00

8. KEUANGAN, PERSEWAAN

DAN JASA PERUSAHAAN 172,69 184,17 196,10

a. Bank 187,59 199,34 216,30

b. Lembaga Keuangan Tanpa

Bank 160,07 162,15 173,56

c. Jasa Penunjang Keuangan 155,66 160,41 169,57

d. Sewa Bangunan 168,09 181,07 191,30

e. Jasa Perusahaan 151,30 156,65 161,34

9. JASA-JASA 250,23 264,39 285,78

a. Pemerintahan Umum 257,61 271,06 294,26

b. Swasta 225,64 242,13 257,50

b.1 Jasa Hiburan &

Rekreasi 234,29 247,19 270,28

b.2 Jasa Sosial

Kemasyarakatan 188,71 204,70 219,93

b.3 Jasa Perorangan &

Rumahtangga 225,35 243,72 255,18

PDRB dengan Migas 182,18 194,22 207,05

PDRB tanpa Migas 181,69 193,57 206,16

Keterangan: r)Angka Revisi *)Angka Sementara

Tabel 7. Indeks Berantai PDRB

Atas Dasar Harga Berlaku Kota Samarinda Tahun 2009 – 2011 (Tahun sebelumnya=100)

LAPANGAN USAHA 2009 2010r) 2011*)

(1) (2) (3) (4)

1. PERTANIAN 110,42 114,66 109,15

a. Tanaman Bahan Makanan 108,46 119,23 109,64 b. Tanaman Perkebunan 107,29 118,51 108,42 c. Peternakan &

Hasil-Hasilnya 113,56 108,50 108,07

d. Kehutanan 104,09 107,42 103,52

e. Perikanan 107,29 110,17 122,20

2. PERTAMBANGAN DAN

PENGGALIAN 115,87 128,68 117,04

a. Minyak & Gas Bumi 69,56 140,64 166,93 b. Pertambangan Tanpa

Migas 119,01 131,80 116,98

c. Penggalian 108,68 107,05 107,48

3. INDUSTRI PENGOLAHAN 106,71 113,51 110,87

a. Industri Migas 0,00 0,00 0,00

b. Industri Non Migas 106,71 113,51 110,87 4. LISTRIK, GAS DAN AIR

BERSIH 109,68 107,69 107,82 a. Listrik 109,36 107,80 108,05 b. Air Bersih 111,87 106,99 106,25 5. BANGUNAN 108,62 109,70 108,62 6. PERDAGANGAN, HOTEL DAN RESTORAN 116,85 118,18 115,80 a. Perdagangan 118,10 118,78 116,18 b. Hotel 111,05 110,35 111,08 c. Restoran 112,52 117,70 115,32 (Lanjutan) LAPANGAN USAHA 2009 2010r) 2011*) (1) (2) (3) (4) 7. PENGANGKUTAN DAN KOMUNIKASI 111,47 107,26 108,78 a. Pengangkutan 111,57 106,43 108,83

a.1 Angkutan Jalan Raya 110,87 107,73 108,88 a.2 Angkutan Sungai 106,23 106,00 108,01 a.3 Angkutan Laut 113,31 102,57 106,64 a.4 Angkutan Udara 120,64 113,28 117,03 a.5 Jasa Penunjang

Angkutan 112,36 108,67 110,42

b. Komunikasi 111,00 111,59 108,56

b.1 Pos & Telekomunikasi 111,11 111,88 108,74 b.2 Jasa Penunjang

Komunikasi 108,33 104,44 104,00

8. KEUANGAN, PERSEWAAN

DAN JASA PERUSAHAAN 109,65 109,59 117,85

a. Bank 113,19 109,53 121,39 b. Lembaga Keuangan Tanpa Bank 107,04 108,42 111,22 c. Jasa Penunjang Keuangan 106,59 115,56 110,10 d. Sewa Bangunan 106,31 110,22 115,99 e. Jasa Perusahaan 109,80 106,60 108,98 9. JASA-JASA 114,93 111,59 114,32 a. Pemerintahan Umum 116,55 111,75 114,60 b. Swasta 108,17 110,87 113,07

b.1 Jasa Hiburan &

Rekreasi 106,96 110,48 115,95

b.2 Jasa Sosial

Kemasyarakatan 116,39 116,14 112,18

b.3 Jasa Perorangan &

Rumahtangga 108,21 110,61 111,42

PDRB dengan Migas 112,27 114,41 113,74

PDRB tanpa Migas 112,37 114,37 113,64

Keterangan: r)Angka Revisi *)Angka Sementara

T a b e l P o k o k P D R B K o t a S a m a r i n d a

Tabel 8.Indeks Berantai PDRB

Atas Dasar Harga Konstan 2000 Kota Samarinda Tahun 2009 – 2011 (Tahun sebelumnya=100)

LAPANGAN USAHA 2009 2010r) 2011*)

(1) (2) (3) (4)

1. PERTANIAN 104,59 106,73 102,74

a. Tanaman Bahan Makanan 103,25 108,29 102,42 b. Tanaman Perkebunan 102,32 108,92 100,72 c. Peternakan &

Hasil-Hasilnya 107,14 104,25 103,30

d. Kehutanan 96,39 95,28 98,91

e. Perikanan 100,62 103,46 107,67

2. PERTAMBANGAN DAN

PENGGALIAN 110,98 116,86 105,56

a. Minyak & Gas Bumi 89,78 135,16 135,89 b. Pertambangan Tanpa

Migas 113,83 118,41 103,96

c. Penggalian 105,65 105,26 103,53

3. INDUSTRI PENGOLAHAN 100,84 104,00 104,49

a. Industri Migas - -

-b. Industri Non Migas 100,84 104,00 104,49 4. LISTRIK, GAS DAN AIR

BERSIH 101,60 102,64 104,80 a. Listrik 101,30 102,24 104,97 b. Air Bersih 103,62 105,32 103,71 5. BANGUNAN 104,94 104,77 105,03 6. PERDAGANGAN, HOTEL DAN RESTORAN 104,29 108,23 109,26 a. Perdagangan 104,29 108,14 109,56 b. Hotel 103,83 107,43 105,97 c. Restoran 104,51 109,14 108,76

T a b e l P o k o k P D R B K o t a S a m a r i n d a

(Lanjutan) LAPANGAN USAHA 2009 2010r) 2011*) (1) (2) (3) (4) 7. PENGANGKUTAN DAN KOMUNIKASI 107,49 104,67 104,80 a. Pengangkutan 106,71 103,81 104,09a.1 Angkutan Jalan Raya 106,15 106,14 106,72 a.2 Angkutan Sungai 102,70 104,68 105,11

a.3 Angkutan Laut 109,02 101,50 102,05

a.4 Angkutan Udara 109,72 103,03 113,90 a.5 Jasa Penunjang

Angkutan 106,51 104,07 103,35

a. Komunikasi 110,65 108,04 107,45

b.1 Pos & Telekomunikasi 110,83 108,27 107,58 b.2 Jasa Penunjang

Komunikasi 105,88 101,67 103,83

8. KEUANGAN, PERSEWAAN

DAN JASA PERUSAHAAN 105,22 106,65 106,48

a. Bank 108,56 106,26 108,51

b. Lembaga Keuangan Tanpa

Bank 105,35 101,30 107,04

c. Jasa Penunjang Keuangan 103,66 103,05 105,71

d. Sewa Bangunan 102,77 107,72 105,65

e. Jasa Perusahaan 106,10 103,54 102,99

9. JASA-JASA 105,12 105,66 108,09

a. Pemerintahan Umum 104,76 105,22 108,56

b. Swasta 106,48 107,31 106,35

b.1 Jasa Hiburan &

Rekreasi 105,50 105,50 109,34

b.2 Jasa Sosial

Kemasyarakatan 116,11 108,47 107,44

b.3 Jasa Perorangan &

Rumahtangga 106,19 108,15 104,70

PDRB dengan Migas 104,49 106,61 106,60

PDRB tanpa Migas 104,54 106,54 106,51

Keterangan: r)Angka Revisi *)Angka Sementara

Tabel 9.

Indeks Implisit PDRB Kota Samarinda Tahun 2009 – 2011 (Persen)

LAPANGAN USAHA 2009 2010r) 2011*)

(1) (2) (3) (4)

1. PERTANIAN 183,76 197,40 209,71

a. Tanaman Bahan Makanan 168,55 185,57 198,64 b. Tanaman Perkebunan 229,64 249,87 268,96 c. Peternakan &

Hasil-Hasilnya 202,83 211,09 220,85

d. Kehutanan 190,04 214,24 224,24

e. Perikanan 222,56 236,99 268,97

2. PERTAMBANGAN DAN

PENGGALIAN 241,11 265,50 294,37

a. Minyak & Gas Bumi 108,45 112,85 138,63 b. Pertambangan Tanpa

Migas 261,90 291,51 328,02

c. Penggalian 182,91 186,01 193,11

3. INDUSTRI PENGOLAHAN 180,25 196,73 208,75

a. Industri Migas 0,00 0,00 0,00

b. Industri Non Migas 180,25 196,73 208,75 4. LISTRIK, GAS DAN AIR

BERSIH 191,02 200,42 206,19 a. Listrik 190,91 201,29 207,20 b. Air Bersih 191,77 194,81 199,58 5. BANGUNAN 173,12 181,28 187,47 6. PERDAGANGAN, HOTEL DAN RESTORAN 203,68 222,42 235,74 a. Perdagangan 198,94 218,52 231,71 b. Hotel 191,12 196,30 205,77 c. Restoran 240,00 258,82 274,45 (Lanjutan) LAPANGAN USAHA 2009 2010r) 2011*) (1) (2) (3) (4) 7. PENGANGKUTAN DAN KOMUNIKASI 165,64 169,75 176,20 a. Pengangkutan 174,46 178,86 187,01

a.1 Angkutan Jalan Raya 154,02 156,33 159,50 a.2 Angkutan Sungai 178,63 180,89 185,89 a.3 Angkutan Laut 163,77 165,50 172,94 a.4 Angkutan Udara 156,08 171,59 176,31 a.5 Jasa Penunjang

Angkutan 197,19 205,90 219,99

b. Komunikasi 131,27 135,58 136,99

b.1 Pos & Telekomunikasi 130,70 135,06 136,52 b.2 Jasa Penunjang

Komunikasi 147,04 151,05 151,31

8. KEUANGAN, PERSEWAAN

DAN JASA PERUSAHAAN 197,01 202,43 224,05

a. Bank 244,44 251,96 281,87 b. Lembaga Keuangan Tanpa Bank 167,24 179,00 185,98 c. Jasa Penunjang Keuangan 165,18 185,23 192,92 d. Sewa Bangunan 170,95 174,91 192,03 e. Jasa Perusahaan 160,28 165,02 174,61 9. JASA-JASA 180,13 190,24 201,21 a. Pemerintahan Umum 186,09 197,64 208,64 b. Swasta 157,41 162,63 172,91

b.1 Jasa Hiburan &

Rekreasi 172,00 180,12 190,99

b.2 Jasa Sosial

Kemasyarakatan 149,28 159,83 166,88

b.3 Jasa Perorangan &

Rumahtangga 150,46 153,88 163,75

PDRB dengan Migas 190,37 204,29 217,96

PDRB tanpa Migas 190,59 204,60 218,30

Keterangan: r)Angka Revisi *)Angka Sementara

T a b e l P o k o k P D R B K o t a S a m a r i n d a

Tabel 10.Agregat Produk Domestik Regional Bruto Kota Samarinda Tahun 2009 – 2011

Uraian 2009 2010r) 2011*)

(1) (2) (3) (4)

I. ATAS DASAR HARGA BERLAKU

1. Produk Domestik Regional Bruto (Juta

Rupiah) 21 077 418,03 24 114 332,67 27 427 234,13 2. Penyusutan (Juta

Rupiah) 719 228,30 748 160,84 778 357,90 3. Produk Domestik

Regional Netto Atas Dasar Harga Pasar (Juta Rupiah)

20 358 189,73 23 366 171,83 26 648 876,23

4. Pajak Tidak Langsung

(Juta Rupiah) 589 951,30 630 290,54 643 554,22 5. Produk Domestik

Regional Netto Atas Dasar Faktor Produksi (Juta Rupiah) 19 768 238,43 22 735 881,29 26 005 322,01 6. Jumlah Penduduk Pertengahan Tahun (Jiwa) 706 316 727 500 755 628 7. Produk Domestik

Regional Bruto per Kapita

(Rupiah) 29 841 343,01 33 146 849,03 36 297 270,79 8. Produk Domestik

Regional Netto per Kapita

(Rupiah) 27 987 810,59 31 252 070,50 34 415 508,70

T a b e l P o k o k P D R B K o t a S a m a r i n d a

(Lanjutan)

Uraian 2009 2010r) 2011*)

(1) (2) (3) (4)

II. ATAS DASAR HARGA KONSTAN 2000 1. Produk Domestik

Regional Bruto (Juta

Rupiah) 11 071 770,84 11 804 015,34 12 583 625,01 2. Penyusutan (Juta Rupiah) 427 962,90 441 680,42 454 032,29 3. Produk Domestik

Regional Netto Atas Dasar Harga Pasar (Juta Rupiah)

10 643 807,94 11 362 334,92 12 129 592,72

4. Pajak Tidak Langsung

(Juta Rupiah) 344 395,90 352 687,02 360 717,87 5. Produk Domestik

Regional Netto Atas Dasar Faktor Produksi (Juta Rupiah) 10 299 412,04 11 009 647,90 11 768 874,86 6. Jumlah Penduduk Pertengahan Tahun (Jiwa) 706 316 727 500 755 628 7. Produk Domestik

Regional Bruto per Kapita

(Rupiah) 15 675 378,78 16 225 450,64 16 653 201,06 8. Produk Domestik

Regional Netto per Kapita

(Rupiah) 14 581 875,59 15 133 536,63 15 574 958,65 Keterangan: r)Angka Revisi

BAB I

PENDAHULUAN

1.1 U M U M

Produk Domestik Regional Bruto (PDRB) merupakan satu dari beragam indikator ekonomi yang digunakan dalam mengukur kinerja perekonomian. Indikator tersebut memberikan gambaran mengenai nilai barang dan jasa yang dapat diproduksi oleh suatu ekonomi. Pemanfaatan indikator PDRB, seperti pertumbuhan ekonomi, dengan indikator ekonomi dan sosial lainnya dapat memberikan gambaran yang lebih komprehensif mengenai perkembangan kesejahteraan manusia dalam suatu wilayah.

Penerapan Undang-undang No. 22/1999 tentang Pemerintahan

Daerah serta Undang-undang No. 25/1999 tentang

Perimbangan Keuangan antara Pusat dan Daerah berimplikasi pada munculnya hak, wewenang, serta kewajiban daerah untuk mengatur dan mengurus rumah tangganya sendiri sesuai dengan peraturan perundang-undangan yang berlaku. Dengan implementasi kedua undang-undang tersebut, diharapkan bahwa pemerintah daerah dapat memanfaatkan sumber daya

(resources) yang ada di daerahnya secara lebih optimal bagi peningkatan kesejahteraan masyarakat.

Lebih lanjut, PP No. 38 Tahun 2007 Pasal 7 tentang Pembagian Urusan Pemerintahan Antara Pemerintah, Pemerintahan Daerah Provinsi, dan Pemerintahan Daerah Kabupaten/Kota menyatakan bahwa urusan pemerintahan yang wajib diselenggarakan oleh pemerintahan daerah kabupaten/kota diantaranya adalah pelayanan dasar yang mencakup kegiatan statistik dan perencanaan pembangunan. Selain itu, UU No. 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional juga mendasari kegiatan penyusunan perencanaan di tingkat daerah, dimana sesuai dengan definisi perencanaan, Pemerintah Daerah perlu menyelenggarakan suatu proses untuk menentukan tindakan masa depan yang tepat, melalui urutan pilihan, dengan memperhitungkan sumber daya yang tersedia.

Perencanaan pembangunan yang baik didasarkan pada data dan informasi yang akurat dan dapat dipertanggungjawabkan. Dengan kata lain, perencanaan yang sistematis dan komprehensif hanya dapat diwujudkan apabila setiap tahapan perencanaan dilengkapi dengan data yang akurat. Demikian halnya dengan perencanaan pembangunan ekonomi suatu daerah, akan memerlukan data statistik sebagai dasar penentuan strategi, pengambilan keputusan dan evaluasi

hasil-P e n d a h u l u a n

hasil pembangunan yang telah dicapai. Kebijaksanaan dan strategi yang telah dilakukan perlu dimonitor dan dilihat hasilnya, sehingga data statistik yang memberikan ukuran kuantitas ekonomi secara makro, mutlak diperlukan untuk memberikan gambaran keadaan masa lalu dan masa kini serta sasaran yang hendak dicapai pada masa yang akan datang. Untuk itu dibutuhkan ketersediaan data ekonomi yang cukup representatif sebagai suatu indikator, seperti PDRB.

Terdapat perhatian besar berkaitan dengan pengembangan sistem data untuk memantau perkembangan kemajuan di seluruh sektor, khususnya disektor ekonomi, baik untuk daerah propinsi maupun untuk daerah Kabupaten/Kota. Dengan demikian, tuntutan akan ketersediaan data PDRB sebagai salahsatu indikator ekonomi daerah semakin meningkat, terutama di era otonomi daerah.

Pemerintah daerah Kota Samarinda menyadari bahwa keberadaan data PDRB sebagai bahan evaluasi dan perencanaan pembangunan di daerah sangat penting. Oleh karena itu, Bappeda Kota Samarinda bekerja sama dengan Badan Pusat Statistik (BPS) Kota Samarinda melakukan penghitungan PDRB Menurut Lapangan Usaha. Diharapkan data yang dihasilkan dapat memberikan gambaran yang representatif bagi perkembangan ekonomi Kota Samarinda,

P e n d a h u l u a n

baik secara umum maupun secara masing-masing sektor ekonomi.

1.2 KONSEP DAN DEFINISI UMUM YANG DIGUNAKAN

1.2.1 Produk Domestik Regional Bruto (PDRB) Atas Dasar Harga Pasar

Angka Produk Domestik Regional Bruto atas dasar harga pasar dapat diperoleh dengan menjumlahkan nilai tambah bruto (gross value added) yang timbul dari seluruh sektor perekonomian di suatu wilayah. Yang dimaksud dengan nilai tambah adalah nilai produksi (output) dikurangi dengan biaya antara (biaya produksi). Nilai tambah bruto disini mencakup komponen-komponen faktor pendapatan (upah & gaji, bunga, sewa tanah & keuntungan), penyusutan dan pajak tidak langsung netto. Jadi dengan menghitung nilai tambah bruto dari seluruh sektor tadi, akan diperoleh Produk Domestik Regional Bruto Atas Dasar Harga Pasar.

1.2.2 Produk Domestik Regional Netto (PDRN) Atas Dasar Harga Pasar

Perbedaan antara konsep netto dan konsep bruto ialah karena pada konsep bruto di atas, penyusutan masih termasuk didalamnya, sedangkan pada konsep netto komponen penyusutan telah dikeluarkan. Dengan demikian, produk

domestik regional bruto atas dasar harga pasar dikurangi penyusutan akan memperoleh produk domestik regional netto atas dasar harga pasar. Penyusutan (depresiasi) yang dimaksud disini adalah nilai susutnya (ausnya) barang-barang modal yang terjadi selama barang modal tersebut ikut serta dalam proses produksi. Jika susutnya barang-barang modal dari seluruh sektor ekonomi dijumlahkan, maka hasilnya merupakan “penyusutan” yang dimaksud di atas.

1.2.3 Produk Domestik Regional Netto (PDRN) Atas Dasar Biaya Faktor

Perbedaan antara konsep biaya faktor dengan konsep harga pasar di atas adalah karena adanya pajak tidak langsung yang dipungut Pemerintah dan Subsidi yang diberikan oleh Pemerintah kepada unit-unit produksi. Pajak tidak langsung ini meliputi pajak penjualan, bea ekspor, cukai dan lain-lain pajak, kecuali pajak pendapatan dan pajak perseroan. Pajak tak langsung dari unit-unit produksi biasanya dapat mengakibatkan kenaikan harga. Jadi pajak tidak langsung dan subsidi mempunyai pengaruh terhadap harga barang-barang, hanya saja yang satu berpengaruh menaikan harga sedang yang lain menurunkan harga, sehingga apabila pajak tidak langsung dikurangi subsidi akan diperoleh pajak tidak langsung netto. Selanjutnya produk domestik regional netto atas dasar harga pasar dikurangi dengan pajak tidak langsung netto akan

merupakan produk domestik regional netto atas dasar biaya faktor.

1.2.4 Pendapatan Regional

Dari konsep-konsep yang diterangkan di atas dapat diketahui bahwa produk domestik regional netto atas dasar biaya faktor sebenarnya merupakan jumlah balas jasa faktor-faktor produksi yang ikut serta dalam proses produksi di wilayah tersebut. Produk domestik regional netto atas dasar biaya faktor merupakan jumlah dari pendapatan yang berupa upah & gaji, bunga, sewa tanah dan keuntungan yang timbul, atau merupakan pendapatan yang berasal dari wilayah tersebut. Akan tetapi pendapatan yang dihasilkan tadi ternyata tidak seluruhnya menjadi pendapatan penduduk regional, sebab ada sebagian pendapatan yang diterima oleh penduduk region (wilayah) lain, seperti suatu perusahaan yang modalnya dimiliki oleh orang luar, tetapi perusahaan tadi beroperasi diwilayah tersebut, maka dengan sendirinya keuntungan perusahaan itu sebagian akan menjadi milik orang luar, yaitu milik orang yang mempunyai modal tadi. Sebaliknya kalau ada penduduk wilayah ini menanamkan modal diluar wilayah maka sebagian keuntungan perusahaan tadi akan mengalir kedalam wilayah tersebut, dan menjadi pendapatan pemilik modal tadi. Apabila produk domestik regional netto atas dasar biaya faktor dikurangi dengan pendapatan yang mengalir tadi, maka

P e n d a h u l u a n

hasilnya akan merupakan produk regional netto yaitu merupakan jumlah pendapatan yang benar-benar diterima (income received) oleh seluruh penduduk yang tinggal di region dimaksud. Produk regional netto inilah yang seharusnya merupakan Pendapatan Regional (Regional Income). Akan tetapi untuk mendapatkan angka-angka tentang pendapatan yang mengalir keluar/ masuk wilayah (income transfer) masih sangat sukar diperoleh maka produk wilayah tersebut terpaksa belum dapat dihitung dan untuk sementara dalam penghitungan ini Produk Domestik Regional Netto “dianggap” sebagai pendapatan regional. Bila pendapatan regional ini dibagi dengan jumlah penduduk yang tinggal di wilayah tersebut, maka akan diperoleh rata-rata pendapatan perkapita.

1.2.5 Pendapatan Orang Seorang (Personal Income) dan

Pendapatan Siap Dibelanjakan (Disposable Income)

Dari yang diutarakan sebelumnya, maka konsep-konsep yang dipakai dalam pendapatan regional, sehingga dapat diperoleh angka pendapatan orang seorang (personal income) dan

pendapatan yang siap dibelanjakan (disposable income)

diuraikan sebagai berikut :

(1). Produk Domestik Regional Bruto (PDRB) atas dasar harga pasar (GRDB at market prices), dikurangi penyusutan akan sama dengan;

P e n d a h u l u a n

(2). Produk Domestik Regional Netto (PDRN) atas dasar harga pasar (NRDP at market prices), kemudian apabila dikurangi dengan pajak tidak langsung netto akan sama dengan ; (3). Produk Domestik Regional Netto (PDRN) atas dasar biaya

faktor (NRDP at factor cost), kemudian apabila ditambah pendapatan netto yang mengalir dari/ke daerah akan sama dengan ;

(4). Pendapatan Regional (Regional Income) dan kemudian apabila dikurangi pajak pendapatan perusahaan (corporate income taxes), keuntungan yang tidak dibagikan (undistributed profit), iuran kesejahteraan sosial (social security contribution), ditambah transfer yang diterima oleh rumah tangga, bunga netto atas bunga pemerintah, akan sama dengan ;

(5). Pendapatan orang perorang (personal income) yang apabila dikurangi pajak rumah tangga, transfer yang dibayarkan oleh rumah tangga akan sama dengan ;

(6). Pendapatan yang siap dibelanjakan (disposable income). Dengan susunan ini terlihat bahwa pendapatan orang seorang merupakan pendapatan yang diterima oleh rumah tangga. Ternyata tidak seluruh pendapatan regional diterima oleh rumah tangga. Hal ini disebabkan oleh karena sebagian tidak

dibayar kepada rumah tangga akan tetapi pajak pendapatan perusahaan diterima oleh pemerintah, keuntungan yang tidak dibagikan ditahan oleh perusahaan-perusahaan, dan dana jaminan sosial dibayarkan kepada instansi-instansi yang berwenang. Tetapi sebaliknya, rumah tangga masih menerima tambahan yang merupakan transfer baik dari pemerintah maupun perusahaan dan bunga netto atas hutang pemerintah. Bila pendapatan orang seorang ini dikurangi dengan pajak yang langsung dibebankan kepada rumah tangga, maka hasilnya merupakan pendapatan yang siap dibelanjakan (disposable income).

1.2.6 Produk Domestik dan Produk Regional

Seluruh produk barang dan jasa yang diproduksi di suatu wilayah domestik, tanpa memperhatikan apakah faktor produksinya berasal dari/atau dimiliki oleh penduduk wilayah tersebut, merupakan produk domestik regional yang bersangkutan. Pendapatan yang timbul oleh karena adanya kegiatan produksi tersebut merupakan pedapatan domestik. Yang dimaksud dengan wilayah domestik atau regional adalah meliputi wilayah yang berada didalam batas geografis wilayah tersebut. Kenyataan menunjukkan bahwa sebagian dari faktor produksi yang melakukan kegiatan produksi disuatu wilayah berasal dari wilayah lain, demikian juga sebaliknya faktor produksi yang dimiliki wilyah tersebut ikut pula dalam proses

produksi di wilayah lain. Hal ini akan mempengaruhi nilai produksi domestik yang diterima penduduk wilayah tersebut. Dengan adanya arus pendapatan yang mengalir antar wilayah ini (termasuk juga dari/ke luar negeri) yang pada umumnya berupa upah & gaji, deviden dan keuntungan, maka timbul perbedaan antara produk domestik dan regional.

1.2.7 Pendapatan Regional Atas Dasar Harga Berlaku dan Harga Konstan

Seperti telah diuraikan sebelumnya, angka-angka pendapatan regional antara lain dapat dipakai untuk mengukur kenaikan tingkat pendapatan, dimana kenaikan itu dapat disebabkan oleh dua faktor :

(1). Kenaikan pendapatan yang betul-betul dapat menaikkan daya beli penduduk/kenaikan riil.

(2). Kenaikan pendapatan yang disebabkan karena adanya inflasi (merosotnya nilai uang). Jenis kenaikan pendapatan ini tidak menaikkan daya beli penduduk dan kenaikan seperti ini merupakan kenaikan semu (tidak riil).

Oleh karena itu untuk mengetahui pendapatan yang sebenarnya, faktor inflasi ini terlebih dahulu harus dikeluarkan, yang kemudian disebut pendapatan regional atas dasar harga konstan. Pendapatan regional dengan faktor inflasi yang masih

P e n d a h u l u a n

ada didalamnya merupakan pendapatan regional atas dasar harga berlaku. Dengan alasan inilah, maka pendapatan regional perlu disajikan dalam dua bentuk, yaitu atas dasar harga berlaku dan atas dasar harga konstan. Sejak tahun 2004, harga konstan yang digunakan adalah harga tahun 2000.

1.3 METODE PENGHITUNGAN PENDAPATAN

REGIONAL

Pendapatan regional dapat dihitung melalui dua metode pendekatan yaitu :

(1). Metode langsung (Direct Method)

(2). Metode tidak langsung (Indirect Method)

Yang dimaksud dengan metode langsung adalah metode penghitungan PDRB dengan mempergunakan data di daerah secara terpisah dengan data nasional sehingga hasil penghitungannya memperlihatkan seluruh produk barang dan jasa yang dihasilkan daerah tersebut.

Metode langsung dapat dilakukan dengan menggunakan 3 (tiga) macam pendekatan yaitu :

(1). Pendekatan produksi (production approach) (2). Pendekatan pendapatan (income approach) (3). Pendekatan pengeluaran (expenditure approach)

P e n d a h u l u a n

Sedangkan metode tidak langsung antara lain dengan cara alokasi, yaitu mengalokasikan pendapatan propinsi dan nasional menjadi pendapatan regional dengan memakai berbagai macam indikator produksi sebagai alokatornya.

1.3.1 Metode Langsung

1.3.1.1 Pendekatan Produksi

Pendekatan produksi ini bermaksud menghitung nilai tambah barang dan jasa yang diproduksi oleh seluruh kegiatan ekonomi dengan cara mengurangkan biaya antara/produksi dari masing-masing total produksi bruto tiap-tiap sektor atau sub sektor. Pendekatan ini banyak digunakan untuk memperkirakan nilai tambah dari kegiatan-kegiatan produksi yang berbentuk barang, seperti pertanian, pertambangan, industri dan sebagainya. Nilai tambah merupakan nilai yang ditambahkan kepada barang dan jasa yang dipakai oleh unit produksi dalam proses sebagai input antara. Nilai yang ditambahkan ini sama dengan balas jasa atas ikut sertanya faktor produksi dalam proses produksi.

1.3.1.2 Pendekatan Pendapatan

Dalam pendekatan pendapatan maka nilai tambah dari setiap kegiatan ekonomi diperkirakan dengan jalan menjumlahkan semua balas jasa faktor produksi yaitu upah dan gaji, surplus

usaha, penyusutan dan pajak tidak langsung netto. Dalam hal sektor pemerintah dan usaha yang sifatnya tidak mencari untung, surplus usaha tidak diperhitungkan. Yang dimaksud surplus disini adalah bunga netto, sewa tanah dan keuntungan. Metode pendekatan pendapatan ini banyak dipakai pada sektor yang produksinya berupa jasa seperti sektor pemerintah. Hal ini terutama disebabkan oleh tidak tersedianya dan kurang lengkapnya data mengenai nilai produksi dan biaya antara (production account).

1.3.1.3 Pendekatan Pengeluaran

Pendekatan dari segi pengeluaran bertitik tolak pada penggunaan akhir dari barang dan jasa yang diproduksi didalam negeri. Jadi kalau dilihat dari segi penggunaan, maka totalsupplydari barang dan jasa itu digunakan untuk :

(1). Konsumsi rumah tangga

(2). Konsumsi lembaga swasta yang tidak mencari untung (3). Konsumsi pemerintah

(4). Pembentukan modal tetap bruto (5). Perubahan stok (inventori) (6). Ekspor netto

Dipakainya istilah ekspor netto disini adalah karena yang dihitung hanya nilai barang dan jasa yang berasal dari produksi

dalam negeri/daerah saja, maka dari jumlah penyediaan diatas perlu dikeluarkan kembali nilai impornya.

1.3.2 Metode Tidak Langsung

Metode tidak langsung adalah semacam cara mengalokasikan Produk Domestik Bruto Indonesia ke tiap Propinsi atau Kabupaten/Kota dengan menggunakan alokator tertentu, alokator yang dapat didasarkan atas :

(1). Nilai produksi bruto atau netto setiap sektor/sub sektor (2). Jumlah produksi fisik

(3). Tenaga Kerja (4). Penduduk

(5). Jumlah pengguna/pengunjung, dan (6). Alokator tidak langsung.

1.4 CARA PENYAJIAN DAN ANGKA INDEKS

Agregat-agregat pendapatan seperti yang telah diuraikan di atas, secara series juga selalu disajikan dalam angka indeks pada dua bentuk yaitu atas dasar harga yang berlaku dan atas dasar harga konstan suatu tahun dasar.

Pendapatan agregat juga disajikan dalam bentuk angka indeks yaitu indeks perkembangan, indeks berantai, dan indeks implisit, yang masing-masing dapat dijelaskan sebagai berikut :

P e n d a h u l u a n

(1). Indeks Perkembangan, diperoleh dengan membagi nilai-nilai pada masing-masing tahun dengan nilai-nilai pada tahun dasar, dikalikan 100. Indeks ini menunjukkan tingkat perkembangan agregat pendapatan dari tahun ke tahun terhadap tahun dasarnya.

(2). Indeks Berantai, diperoleh dengan membagi nilai pada masing-masing tahun dengan nilai pada tahun sebelumnya dikalikan 100. Jadi disini tahun sebelumnya selalu dianggap 100. Indeks ini menunjukkan tingkat perkembangan agregat pendapatan setiap tahun terhadap tahun sebelumnya.

(3). Indeks Implisit, diperoleh dengan membagi nilai atas dasar harga yang berlaku dengan nilai atas dasar harga konstan untuk masing-masing tahunnya, dikalikan 100. Indeks ini menunjukkan tingkat perkembangan harga dari agregat pendapatan terhadap harga pada tahun dasar. Yang disebut juga perkembangan indeks harga produsen (IHP) sektoral/sub sektor. Selanjutnya bila dari indeks implisit ini dibuatkan indeks berantainya, akan terlihat tingkat perkembangan harga/harga produsen setiap tahun terhadap tahun sebelumnya.

P e n d a h u l u a n

1.5 PENGHITUNGAN SERI PENDAPATAN NASIONAL/

REGIONAL ATAS DASAR HARGA KONSTAN

Seperti telah diuraikan sebelumnya, penghitungan seri pendapatan nasional/regional atas dasar harga konstan 2000 sangat penting untuk melihat perkembangan riil dari tahun ke tahun dari setiap agregat ekonomi yang diamati. Agregat yang dimaksud dapat merupakan produk domestik bruto secara keseluruhan, dari nilai tambah sektoral atas dasar harga konstan, yang masing-masing dapat diuraikan sebagai berikut: 1.5.1 Revaluasi

Dilakukan dengan cara menilai produksi dan biaya antara masing-masing tahun dengan harga pada tahun dasar 1993, dan hasilnya merupakan output dan biaya antara hasil penghitungan diatas. Dalam praktek, sangat sulit melakukan revaluasi terhadap biaya antara yang digunakan, karena mencakup komponen input yang terlalu banyak, disamping data harga yang tersedia tidak dapat memenuhi semua keperluan tersebut. Oleh karena itu biaya antara atas dasar harga konstan biasanya diperoleh dari perkalian antara output atas masing-masing tahun dengan rasio tetap biaya antara terhadap output pada tahun dasar.

1.5.2 Ekstrapolasi

Nilai tambah masing-masing tahun atas dasar harga konstan 2000 diperoleh dengan cara mengalikan nilai tambah pada tahun dasar 2000 dengan indeks produksi. Indeks produksi sebagai ekstrapolator dapat merupakan indeks dari masing-masing produksi yang dihasilkan ataupun indeks dari berbagai indikator produksi seperti tenaga kerja, jumlah perusahaan dan lainnya, yang dianggap cocok dengan jenis kegiatan yang dihitung. Ekstrapolasi dapat juga dilakukan terhadap perhitungan output atas dasar harga konstan, kemudian dengan menggunakan rasio tetap nilai tambah terhadap output akan diperoleh perkiraan nilai tambah atas dasar harga konstan.

1.5.3 Deflasi

Nilai tambah atas dasar harga konstan 2000 diperoleh dengan cara membagi nilai tambah atas dasar harga berlaku masing-masing tahun dengan indeks harga. Indeks harga yang digunakan sebagai deflator biasanya merupakan indeks harga perdagangan besar dan sebagainya. Indeks harga di atas dapat pula dipakai sebagai inflator, dalam keadaan dimana nilai tambah atas dasar harga yang berlaku justru diperoleh dengan mengalikan nilai tambah atas dasar harga konstan dengan indeks harga tersebut.

1.5.4 Deflasi Berganda

Dalam deflasi berganda ini, yang dideflasi adalah output dan biaya antaranya, sedangkan nilai tambah diperoleh dari selisih antara output dan biaya antara hasil deflasi tersebut. Indeks harga yang digunakan sebagai deflator untuk penghitungan output atas dasar harga konstan biasanya merupakan indeks harga produsen atau indeks harga perdagangan besar sesuai dengan cakupan komoditinya. Sedangkan indeks harga untuk biaya antara adalah indeks harga dari komponen input terbesar. Kenyataan sangat sulit melakukan deflasi terhadap biaya antara disamping karena komponen dan komoditinya juga terlalu banyak disamping indeks harganya belum tersedia secara baik. Oleh karena itu dalam penghitungan harga konstan, deflasi berganda ini belum banyak dipakai. Walaupun penghitungan komponen penggunaan produk domestik bruto atas dasar harga konstan juga dilakukan dengan menggunakan cara-cara diatas, menyesuaikan dengan data yang tersedia di masing-masing daerah, maka cara deflasi dan ekstrapolasi lebih banyak dipakai.

BAB II

URAIAN SEKTORAL

Uraian sektoral yang disajikan dalam bab ini mencakup ruang lingkup dan definisi dari masing-masing sektor, sub-sektor dan komoditinya, sumber datanya serta cara-cara penghitungan Nilai Tambah Bruto (NTB) baik atas dasar harga berlaku maupun atas dasar harga konstan 2000.

2.1 SEKTOR PERTANIAN

Yang dicakup dalam sektor pertanian adalah segala pengusahaan yang didapat dari alam dan merupakan barang-barang biologis atau hidup, dimana hasilnya akan digunakan untuk memenuhi hidup sendiri atau dijual kepada pihak lain, tidak termasuk kegiatan yang tujuannya untuk hobi saja. Kegiatan pertanian pada umumnya berupa cocok tanam, pemeliharaan ternak, penangkapan ikan, pengambilan hasil laut, penebangan kayu dan pengambilan hasil hutan serta perburuan binatang liar. Sektor Pertanian meliputi lima sub sektor yaitu : sub sektor Tanaman Bahan Makanan (Tanaman Pangan), Tanaman Perkebunan, Peternakan dan hasil-hasilnya, Kehutanan dan Perikanan.

Pendekatan yang digunakan dalam memperkirakan nilai tambah bruto (NTB) sektor pertanian, peternakan, kehutanan

U r a i a n S e k t o r a l

dan perikanan adalah melalui pendekatan dari sudut produksi. Pendekatan ini didasarkan pada pertimbangan ketersediaan data produksi dan data harga dari masing-masing komoditi pertanian.

Secara umum, nilai output setiap komoditi diperoleh dari hasil perkalian antara produksi yang dihasilkan dengan harga produsen komoditi bersangkutan. Menurut sifatnya, output diibedakan atas dua jenis yaitu output utama dan output ikutan. Total output suatu subsektor merupakan penjumlahan dari nilai output utama dan ikutan dari seluruh komoditi ditambah dengan nilai pelengkapnya. NTB suatu sub sektor diperoleh dari penjumlahan NTB tiap-tiap komoditi. NTB ini didapat dari pengurangan nilai output atas dasar harga produsen terhadap seluruh biaya-biaya antara, yang didalam prakteknya biasa dihitung melalui perkalian antara rasio NTB terhadap output komoditi tertentu. Untuk keperluan penyajian data NTB atas dasar harga konstan 2000 (2000=100), digunakan metode revaluasi yaitu metode dimana seluruh produksi dan biaya-biaya antara dinilai berdasarkan harga tahun dasar 2000.

Khusus untuk subsektor Peternakan, penghitungan

produksinya tidak dapat dilakukan secara langsung, tetapi diperoleh melalui suatu rumus persamaan yang menggunakan tiga peubah, yakni : banyaknya ternak yang dipotong ditambah selisih antara ekspor dan impor ternak.

2.1.1 Tanaman Bahan Makanan

Sub sektor ini mencakup komoditi tanaman bahan makanan seperti padi, jagung, ketela pohon, ketela rambat, kacang tanah, kacang hijau, kacang kedelai, sayur-sayuran, buah-buahan dan tanaman bahan makanan lainnya. Data produksi diperoleh dari Dinas Pertanian Tanaman Pangan Kota Samarinda, sedangkan harga produsen yang dipergu-nakan bersumber dari Survei Harga Perdagangan Besar dan sebagian bersumber dari instansi yang bersangkutan.

Nilai tambah bruto atas dasar harga berlaku diperoleh dengan cara pendekatan produksi, yaitu mengalikan jumlah produksi dengan harga masing-masing komoditi. Kemudian hasilnya dikurangi dengan biaya antara atas dasar harga berlaku pada setiap tahun. Biaya antara tersebut diperoleh dari hasil Survei Khusus Pendapatan Regional (SKPR) Kota Samarinda. Nilai tambah bruto atas dasar harga konstan 2000 dihitung dengan cara revaluasi.

2.1.2 Tanaman Perkebunan a. Tanaman Perkebunan Rakyat

Tanaman perkebunan rakyat mencakup semua jenis kegiatan tanaman perkebunan yang diusahakan oleh rakyat (tidak berbadan hukum). Komoditi yang dihasilkan meliputi karet,

kelapa, kopi, teh, tebu, tembakau, cengkeh, pala, kakao, lada, kayu manis, jarak dan kapas.

Data produksi dapat diperoleh dari Direktori Jenderal Perkebunan dan Dinas Perkebunan Kota Samarinda. Data harga perdagangan besar diperoleh dari Dantor Perkebunan dan BPS Kota Samarinda.

Output atas dasar harga berlaku diperoleh dengan cara mengalikan produksi dengan harga pada tahun yang bersangkutan, kemudian dikurangi dengan biaya pengangkutan dan margin perdagangan. Nilai tambah bruto atas dasar harga berlaku diperoleh dengan cara mengurangi output tersebut dengan biaya antaranya (metode produksi). Sedang output atas dasar harga konstan diperoleh dengan cara revaluasi.

b. Tanaman Perkebunan Besar

Tanaman perkebunan besar mencakup semua jenis kegiatan tanaman perkebunan yang diusahakan oleh perusahaan perkebunan yang mempunyai bentuk badan hukum dan dilakukan secara profesional. Komoditi yang dicakup meliputi: karet, kopi, teh, kelapa sawit, rami, serat manila, serta tanaman perkebunan lainnya. Produk ikutannya sama seperti pada tanaman perkebunan rakyat.

U r a i a n S e k t o r a l

Data produksi dan harga perdagangan besar diperoleh dari Dinas Perkebunan setempat atau dari BPS Kota Samarinda. Rasio biaya antara dan rasio biaya pengangkutan dan margin perdagangan diperoleh dari survei khusus.

Penghitungan output dan NTB atas dasar harga berlaku menggunakan pendekatan produksi, sedang penghitungan output atas dasar harga konstan menggunakan cara revaluasi. 2.1.3 Peternakan dan Hasil-hasilnya

Sub sektor peternakan meliputi kegiatan pemeliharaan ternak dengan tujuan untuk dikembangkan, dibesarkan, digemukkan, baik untuk bibit serta dimanfaatkan untuk dipotong dan keperluan lainnya. Jenis ternak meliputi ternak besar, ternak kecil, unggas, dan hasil ikutan lainnya termasuk kulit, tulang dan tanduk

Data yang digunakan berupa data populasi (yang dianggap sebagai stok awal dan akhir tahun), dapat diperoleh dari Dinas Peternakan Kota Samarinda. Karena data ekspor dan impor antar daerah masih sulit diperoleh maka ekspor neto diasumsikan sama dengan nol. Sedang data harga perdagangan besar perkomoditi bisa diperoleh dari Dinas Peternakan Kota Samarinda dan BPS Kota Samarinda.

U r a i a n S e k t o r a l

Produksi ternak diperkirakan sama dengan jumlah ternak yang dipotong ditambah perubahan stok populasi ternak dan ekspor ternak netto. Data mengenai jumlah ternak yang dipotong, populasi, produksi telur dan hasil ikutan lainnya diperoleh dari Dinas Peternakan Kota Samarinda. Harga produsen diperoleh dari survei harga perdagangan besar dan sebagian dari Dinas Peternakan Kota Samarinda.

Nilai produksi bruto atas dasar harga berlaku diperoleh dari perkalian antara jumlah produksi dengan harga produsen. Nilai produksi atas dasar harga konstan diperoleh dengan cara revaluasi. Nilai tambah bruto baik atas dasar harga berlaku maupun atas dasar harga konstan diperoleh dengan cara mengeluarkan biaya antara dari nilai produksi bruto.

2.1.4 Kehutanan dan Hasil-hasilnya

Subsektor ini mencakup semua kegiatan penebangan segala jenis kayu serta pengambilan daun-daunan, getah-getahan dan akar-akaran, termasuk kegiatan perburuan. Hasil penebangan yang utama adalah kayu gelondongan (baik yang berasal dari hutan rimba maupun hutan budidaya), sedangkan hasil penebangan lainnya meliputi kayu bakar, arang dan bambu. Pemungutan hasil hutan antara lain damar, kopal dan nipah. Kegiatan perburuan meliputi penangkapan binatang liar seperti buaya, babi hutan, biawak, menjangan, dan harimau, baik untuk

dikonsumsi dagingnya maupun diambil kulit, bulu, dan tanduknya (tidak termasuk rusa). Termasuk juga hasil buruan lainnya seperti pengambilan sarang burung, telur dan tanduk. Akan tetapi perburuan yang lebih menekankan unsur hobi tidak dimasukkan sebagai kegiatan perburuan.

Sumber data adalah Unit Pelaksana Teknis Dinas Pere-daran Hasil Hutan (UPTD-PPH) Samarinda, yaitu berupa data produksi dan harga produsen. Penghitungan nilai tambah sub sektor ini dilakukan melalui pendekatan produksi sama seperti yang dilakukan pada sub sektor lain sebelumnya. Nilai tambah bruto atas dasar harga berlaku dihitung dengan cara pendekatan produksi. Biaya antaranya diperoleh dari Survei Khusus Pendapatan Regional (SKPR) Kota Samarinda. Nilai tambah brutto atas dasar harga konstan 2000 diperoleh dengan cara revaluasi.

2.1.5 Perikanan

Sub sektor ini meliputi semua kegiatan penangkapan, pembenihan, dan budidaya segala jenis ikan dan biota air lainnya (kerang, siput, dan udang), baik yang berada di air tawar maupun air asin. Termasuk juga kegiatan pengambilan hasil-hasil binatang air seperti telur ikan, telur penyu, sirip ikan, bibit ikan tuna dan jenis ikan laut lainnya, ikan mas dan jenis ikan darat lainnya, ikan bandeng dan ikan payau lainnya, udang

dan binatang berkulit keras lainnya, cumi-cumi dan binatang lunak lainnya, rumput laut serta tumbuhan lainnya.

Secara umum, sub sektor ini terbagi menjadi: (1). Penangkapan dan pengumpulan ikan darat (2). Penangkapan dan pengumpulan ikan laut (3). Pengolahan ikan basah laut maupun darat

Pada kegiatan penangkapan dan pengumpulan ikan darat dan ikan laut serta hasil-hasilnya adalah berupa ikan dan binatang air dengan kualitas basah dan segar. Sedangkan kegiatan pengolahan meliputi pengeringan dan penggaraman ikan. Proses pengasinan disini adalah dilakukan dengan memanaskan/ pengeringan melalui sinar matahari.

Data produksi diperoleh melalui Dinas Perikanan Kota Samarinda. Rasio biaya antara dan penyusutan diperoleh melalui Survei Khusus Pendapatan Regional (SKPR) Kota Samarinda. Penghitungan nilai tambah bruto atas dasar harga berlaku dengan jalan mengalikan jumlah produksi dengan rata-rata harga masing-masing komoditi. Sedang nilai tambah bruto atas dasar harga konstan 2000 diperoleh dengan cara revaluasi.

U r a i a n S e k t o r a l

2.1.6 Jasa Pertanian

Kegiatan jasa pertanian dikategorikan sebagai jasa-jasa khusus yang diberikan untuk menunjang kegiatan ekonomi pertanian berdasarkan suatu pungutan atau kontrak tertentu. Termasuk dalam jasa pertanian adalah penyewaan alat pertanian dengan operatornya dengan syarat pengelolaan dan resiko usaha tersebut dilakukan secara terpisah oleh orang lain (contohnya: pelelangan ikan, penyemprotan hama dan lain-lain). Kegiatan ini pada umumnya masih banyak dilakukan oleh rumah tangga tani dan sulit untuk memisahkan datanya dari kegiatan lainnya di bidang pertanian. Dalam penghitungan nilai tambah sektor pertanian, secara konsep nilai tambah jasa pertanian ini terdistribusi pada masimg-masing sub-sektor (misalnya jasa dokter hewan pada sub-sektor peternakan, jasa memetik kopi pada sub sektor perkebunan). Akan tetapi karena sampai saat ini belum dapat diperoleh informasi yang lengkap mengenai jasa pertanian, maka untuk praktisnya nilai tersebut dianggap terwakili dalam besaran persentasemark-uptiap-tiap subsektor pertanian.

2.2 SEKTOR PERTAMBANGAN DAN PENGGALIAN

Kegiatan pertambangan dan Penggalian adalah kegiatan yang mencakup penggalian, pengeboran, penyaringan, pencucian, pemilihan dan pengambilan segala macam barang tambang,

U r a i a n S e k t o r a l

mineral dan barang galian yang tersedia di alam, baik berupa benda padat, benda cair maupun gas. Kegiatan ini dapat dilakukan di bawah tanah maupun di atas permukaan bumi. Sektor ini dikelompokkan dalam tiga sub sektor, yaitu sub sektor Pertambangan Migas, sub sektor Pertambangan Tanpa Migas, serta sub sektor Penggalian.

2.2.1 Pertambangan Migas

Sub sektor ini mencakup semua kegiatan pertambangan minyak dan gas bumi. Pertambangan Minyak dan Gas Bumi meliputi kegiatan pencarian kandungan minyak bumi dan gas bumi, penyiapan pengeboran, penambangan, penguapan, pemisahan serta penampungan untuk dapat dijual dan dipasarkan. Komoditi yang dihasilkan adalah minyak bumi kondensat dan gas bumi.

Metode penghitungan yang digunakan adalah melalui pendekatan produksi. Output utama diperoleh melalui perkalian antara kuantum barang yang dihasilkan dengan harga per unit produksi, ditambah nilai barang dan jasa lainnya yang merupakan produk sampingan perusahaan pertambangan. Untuk beberapa komoditi tambang, harga produsen dianggap sama dengan harga ekspor (f.o.b) dengan alasan bahwa sebagian besar barang tambang yang dihasilkan dipasarkan ke luar negeri (di ekspor). Nilai tambah bruto atas dasar harga

berlaku diperoleh dengan cara mengeluarkan biaya antara dari nilai produksi bruto. Sedangan output atas dasar harga konstan 2000, diperoleh dengan cara revaluasi. Kemudian melalui perkalian antara output dengan rasio NTB terhadap output tahun 2000 diperoleh NTB atas dasar harga konstan 2000. 2.2.2 Pertambangan Tanpa Migas

Pertambangan tanpa migas meliputi pengambilan dan persiapan untuk pengolahan lanjutan dari benda padat, baik di bawah maupun di atas permukaan bumi serta seluruh kegiatan yang bertujuan untuk memanfaatkan bijih logam dan hasil tambang lainnya. Hasil kegiatan ini di Kota Samarinda adalah batubara. Sumber data mengenai produksi dan harga serta penghitungan output dan NTB atas dasar harga berlaku dan konstan sama seperti penghitungan sub sektor Pertambangan Migas.

2.2.3 Penggalian

Subsektor ini mencakup penggalian dan pengambilan segala jenis barang galian seperti batu-batuan, pasir dan tanah yang pada umumnya berada pada permukaan bumi dan biasa disebut dengan Galian Golongan C. Hasil kegiatan ini antara lain batu gunung, batu kali, batu kapur, koral, kerikil, batu

karang, batu marmer, pasir bahan bangunan, pasir silika, pasir kwarsa, kaolin, tanah liat dan sebagainya.

Perkiraan output sub sektor ini dihitung dengan pendekatan tenaga kerja, yaitu melalui hasil perkalian antara jumlah tenaga kerja dengan rata-rata output per tenaga kerja. Data mengenai jumlah tenaga kerja diperoleh dari Bagian Perekonomian Pemda dan Dinas Pertambangan Kota Samarinda. Data mengenai rata-rata output dan rasio biaya antara diperoleh dari hasil Survei Khusus Pendapatan Regional (SKPR) Kota Samarinda. Nilai tambah bruto atas dasar harga berlaku diperoleh setelah mengeluarkan komponen biaya antara terhadap output sub sektor ini. Sedangkan nilai tambah bruto atas dasar harga konstan 1993 dipeoleh dengan cara revalusi.

2.3 SEKTOR INDUSTRI PENGOLAHAN

Kegiatan industri adalah kegiatan merubah bentuk baik secara mekanis maupun kimiawi dari bahan organik atau anorganik menjadi produk baru yang lebih tinggi mutunya. Proses tersebut dapat dilakukan dengan mesin atau dengan tangan, baik di buat di pabrik atau pada rumah tangga, termasuk perakitan bagian-bagian suku cadang barang-barang industri di pabrik seperti perakitan mobil dan alat elektronik.

U r a i a n S e k t o r a l

Menurut kegiatan utama yang dihasilkan kegiatan sektor Industri pengolahan dikelompokan menjadi sembilan kelompok komoditi sebagai berikut:

31. Industri makanan, minuman, dan tembakau 32. Industri tekstil, pakaian jadi dan kulit

33. Industri kayu, bambu, rotan dan perabot rumah tangga 34. Industri kertas dan barang-barang dari kertas, percetakan

dan penerbitan

35. Industri kimia dan barang-barang dari bahan-bahan kimia, minyak bumi, batu bara, karet dan plastik

36. Industri barang-barang galian bukan logam, kecuali minyak bumi dan batu bara

37. Industri logam, mesin dan peralatannya 38. Industri barang dari logam dan peralatannya 39. Industri pengolahan lainnya

Pengelompokkan kegiatan industri dalam penghitungan pendapatan regional ini dikelompokkan menjadi 4 (empat) golongan yaitu:

(1). Industri besar adalah perusahaan industri yang

menggunakan tenaga kerja lebih besar atau mencapai 100 orang.

(2). Industri sedang adalah dengan tenaga kerja 20-99 orang. (3). Industri kecil adalah dengan tenaga kerja 5-19 orang.

U r a i a n S e k t o r a l

(4). Industri kerajinan rumah tangga adalah dengan tenaga kerja 1-4 orang.

Tidak selamanya barang yang diolah segera menjadi barang yang selesai dalam waktu singkat. Banyak contoh barang yang memerlukan waktu penyelesaian yang cukup lama. Seperti pembuatan kapal yang membutuhkan waktu tahunan dari mulai persiapan hingga tahap penyelesaian akhir. Berkaitan dengan contoh ini, tidak jarang pada akhir periode tahun kapal tersebut belum selesai dikerjakan atau dengan kata lain barang tersebut masih dalam proses pengerjaan.

Secara prinsip, pengerjaan yang dilakukan oleh kegiatan industri, seperti pembuatan kapal, perakitan mobil, radio, perabot rumah tangga, dimasukkan sebagai output dari kegiatan industri. Penilaiannya adalah sebesar nilai barang pada komoditi setengah jadi tersebut. Pengolahan bahan mentah menjadi makanan dan minuman yang dilakukan oleh rumah tangga dan langsung dijual pada konsumen akhir dimasukkan ke dalam kegiatan perdagangan (restoran). Misalnya membuat pisang goreng dan rempeyek. Tetapi bila makanan tersebut dititipkan ke warung-warung maka kegiatan tadi tetap dimasukkan ke dalam sektor industri. Sedangkan pengolahan bahan mentah menjadi bukan makanan dan minuman walaupun langsung di jual kepada konsumen akhir

tetap di masukkan kedalam kegiatan industri, misalnya membuat mainan anak-anak.

Metode penghitungan yang digunakan dalam sektor ini adalah pendekatan produksi, yaitu nilai tambah diperoleh dari output dikurangi dengan biaya antara. Output kegiatan industri dapat berbentuk barang dan dapat berbentuk jasa atau keduanya. Output berbentuk barang adalah barang jadi dan barang dalam pengerjaan setengah jadi. Output berbentuk jasa antara lain adalah industri yang di berikan oleh pihak lain yaitu dengan jalan melakukan proses kegiatan industri dengan memakai alat produksi yang ada dalam perusahan sendiri, sedangkan bahan mentahnya milik perusahaan industri lain, dan setelah diolah hasilnya akan diserahkan kembali kepada perusahaan pemesan tadi. Disamping penerimaan jasa yang ada kaitannya dengan kegiatan industri ada juga penerimaan jasa yang tidak ada kaitannya dengan kegiatan industrinya. Jasa seperti ini misalnya keuntungan dari perdagangan (misalnya menjual kembali kelebihan bahan baku) dan penerimaan penyewaan ruangan milik perusahaan. Rincian yang dicakup dalam output perusahaan industri terdiri dari: barang yang dihasilkan; jasa industri yang diberikan pada pihak lain; selisih nilai stok barang setengah jadi; tenaga listrik yang dijual; keuntungan dari penjualan barang-barang yang dijual dalam bentuk yang sama

seperti pada waktu pembelian; dan penerimaan lain dari jasa non industri.

Biaya antara sektor industri meliputi segala jenis pengeluaran yang bukan merupakan balas jasa faktor produksi dan penggunaan barang tersebut habis pakai dalam suatu proses produksi, usia pemakaiannya kurang dari satu tahun, dan nilai per unitnya relatif kecil. Sama halnya dengan output perusahaan industri, maka biaya antara juga dapat berupa barang atau jasa. Biaya antara yang berupa barang terutama adalah bahan baku, bahan bakar, dan bahan penolong, sedangkan yang berbentuk jasa misalnya jasa industri dan penyewaan, ongkos angkutan, listrik dan telepon. Rincian biaya antara lain terdiri dari : bahan baku; bahan bakar; tenaga listrik dan gas; barang lainnya (selain bahan baku/penolong); jasa industri; sewa gedung, mesin dan alat-alat; dan jasa non industri lainnya.

Sering juga ditemui pada pembukuan perusahaan industri, pengeluaran-pengeluaran lainnya yang seharusnya merupakan balas jasa faktor industri, misalnya upah dan gaji serta pengeluaran oleh perusahaan pada pihak lain yang sifatnya cuma-cuma, misalnya sumbangan dimasukan dalam kelompok biaya antara. Untuk kedua jenis pengeluaran seperti upah dan gaji serta pemberian cuma-cuma tidak boleh dikelompokkan sebagai biaya antara, akan tetapi merupakan bagian dari nilai

U r a i a n S e k t o r a l

tambah bruto. Untuk mendapatkan nilai biaya antara sektor industri diperoleh dengan jalan mengalikan kuantum barang yang dipergunakan untuk proses produksi dengan harga per unit masing-masing barang tersebut. Khusus untuk jasa yang biasanya sukar untuk mengukur kuantumnya, maka nilai jasa sebagai biaya antara diperoleh langsung dari sejumlah nilai yang yang dibayarkan oleh perusahaan kepada pihak lain untuk jasa yang dipergunakan perusahaan tersebut.

Dalam penghitungan ini, untuk kelompok industri besar dan sedang disatukan, sedangkan untuk industri kecil dan rumahtangga dipisahkan. Data yang diperlukan untuk penghitungan nilai tambah sektor ini diperoleh dari Dinas Perindustrian, Indeks Harga Perdagangan Besar Sektor Industri, hasil Survei Industri Besar dan Sedang, serta Survei Industri Kecil dan Kerajinan Rumahtangga oleh BPS.

Untuk industri besar dan sedang, output maupun nilai tambah bruto atas dasar harga berlaku diperoleh dari hasil survei tahunan industri besar dan sedang Badan Pusat Statistik. Sedangkan output dan nilai tambah bruto atas dasar harga konstan 2000 diperoleh dengan menggunakan cara deflasi. Sedangkan untuk industri kecil dan kerajinan rumahtangga, output atas dasar harga berlaku diperkirakan dengan mengalikan rata-rata output per tenaga kerja dengan jumlah tenaga kerja masing-masing tahun. Sedangkan nilai tambah

U r a i a n S e k t o r a l

bruto diperoleh melalui hasil pengurangan antara nilai output dengan biaya antaranya. Baik rata-rata output per tenaga kerja maupun rasio biaya antara diperoleh dari hasil Survei Khusus Pendapatan Regional (SKPR) Kota Samarinda. Nilai tambah bruto atas dasar harga konstan 2000 diperoleh dengan cara deflasi.

2.4 SEKTOR LISTRIK DAN AIR

2.4.1 Listrik

Kegiatan ini mencakup pembangkitan dan penyaluran tenaga listrik, baik yang diselenggarakan oleh Perusahaan Umum Listrik Negara (PLN) maupun oleh perusahaan non PLN seperti pembangkitan listrik oleh perusahaan pemerintah daerah dan listrik yang diusahakan oleh swasta (perorangan maupun perusahaan), dengan tujuan untuk dijual. Listrik yang dibangkitkan atau yang diproduksi meliputi listrik yang dijual, dipakai sendiri, hilang dalam transmisi dan listrik yang di curi. Kegiatan listirk non PLN dapat digolongkan menjadi dua yaitu : listrik non PLN 1 dan non PLN 2. Listrik non PLN 1 adalah listrik yang di bangkitkan oleh perusahaan listrik non PLN yang hasil/produksinya dibeli dan disalurkan oleh PLN. Sedangkan Listrik non PLN 2 adalah listrik yang dibangkitkan oleh