i

DAN PELAPORAN PAJAK PERTAMBAHAN NILAI (PPN)

PADA PT. SUMBER CAHAYA MEGA BERKAH

(BERBASIS E-FAKTUR)

SKRIPSI

OLEH

MISKA HK

NIM 105731134916

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

ii

ANALISIS PENERAPAN PERHITUNGAN, PENYETORAN,

DAN PELAPORAN PAJAK PERTAMBAHAN NILAI (PPN)

PADA PT. SUMBER CAHAYA MEGA BERKAH

(BERBASIS E-FAKTUR)

SKRIPSI

OLEH

MISKA HK

NIM 105731134916

Diajukan Untuk Memenuhi Persyaratan dalam Memperoleh Gelar Sarjana (S1) pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

vi

MOTTO

Kata ayahku (Almarhum), jadilah pemilik toga dikeluarga kita nak, Karna amma dan tatamu ini hanya orang pesisir yang tak bisa sampe ditahap itu

Penulis

Karunia Allah yang paling lengkap adalah kehidupan yang didasarkan pada ilmu pengetahuan

(Ali bin Abi Thalib)

“Dan orang-orang yang bersungguh-sungguh untuk (mencari keridhaan) kami, benar-benar akan kami tunjukkan kepada mereka jalan-jalan kami. Dan sesungguhnya Allah benar-benar beserta orang-orang yang berbuat baik”.

vii

Puji syukur saya ucapkan kehadirat Allah SWT. Yang telah melimpahkan rahmat dan karunian-Nya sehingga saya dapat menyelesaikan penyusunan skripsi yang berjudul “Analisis Penerapan Perhitungan, Penyetoran, dan Pelaporan Pajak Pertambahan Nilai (PPN) Pada PT. Sumber Cahaya Mega Berkah (Berbasis

E-faktur)”, dan diajukan sebagai salah satu syarat untuk mendapat gelar Sarjana

pada jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Muhammadiyah Makassar.

Saya mengucapkan terimaikasih kepada pihak yang terlibat langsung maupun tidak langsung atas kelarnya skripsi ini:

1. Aminah, orang tua tunggalku yang begitu cantik meski sudah tua, dia tetap mempesona. Semoga engkau diberi Kesehatan wal afiat oleh Allah SWT. Tunggu sebentar lagi gadis kecil yang imut ini bakal membahagiakanmu. Love you Amma, dan untuk ajji disurga sana, ajji akan lihat putri manismu ini memakai toga

2. Muhammad Rimaldi Putra Malik, laki-laki kedua yang mencintaiku, yang berani meminangku dan memberikan pangerang kecil yang begitu lucu, sholeh dan sangat menggemaskan. Terima kasih atas dukungan materialnya, doa dan kerjasamanya. Aku mencintaimu

3. Ibu ria dan bapak malik mertua idaman bagi setiap menantu yang selalu memberikan dukungan dan pengarahan dalam hal berumah tangga dan berbagai macam hal. Terima kasih menjadi orang tua kedua yang begitu baik

viii

4. Kak nia, kak nunni, kak sahril adik siska, kalian sodara yang begitu istimewah, terima kasih supportnya dan kiriman ikanya .selalu membuat saya tak kelaparan dikala kehabisan makanan

5. Ayah handa Dr. H. Andi Rustam, SE.,MM.Ak,CA,CPA selaku pembimbing I dan Bapak Ayah handa Bapak Ismail Rasulong, SE., MM, sebagai pembimbing II dan Selaku Dekan Fakultas Ekonomi dan Bisnis yang telah memberikan konstribusi berupa bimbingan, motivasi, kritik dan saran atas selesainya skripsi ini

6. Sahabat dan teman-temanku tercinta, terima kasih selalu memberikan semangat,

ix

MISKA HK. TAHUN 2021, Analisis Penerapan Perhitungan, Penyetoran, dan

Pelaporan Pajak Pertamabahan Nilai (PPN) Pada PT. Sumber Cahaya Mega Berkah (Berbasis E-Faktur). Skripsi Program Studi Akuntansi Fakultas Ekonomi

dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh Pembimbing I H. Andi Rustam dan Pembimbing II Ismail Rasulong

Penelitian ini bertujuan untuk mengetahui dan menganalisis faktor-faktor yang menyebabkan terjadinya perbedaan pencatatan dengan hasil perhitungan PPN yang sebenarnya, dan untuk mengetahui dan menganalisis pihak PT.Sumber Cahaya Mega Berkah mengalami keterlambatan Pelaporan PPN. Pengambilan data dalam penelitian ini adalah gambaran umum perusahaan dan data-data yang berhubungan dengan PPN. Metode yang digunakan dalam penelitian ini adalah metode desktiptif analisis, yaitu metode dengan mengumpulkan data yang ada diperusahaan, Perhitungan Masa PPN dan Pelaporan Masa PPN dengan menggunakan data PPN dari januari 2019 hingga September 2020.

Hasil penelitian ini yaitu perhitungan Pajak pertambahan nilai PT. Sumber Cahaya Mega Berkah, mengalam telat lapor dikarenakan ada pembetulan faktur pada tahun 2019, pada bulan januari,februari,maret. Dan perhitungan PPN yang dilakukan PT. Sumber Cahaya Mega berkah tidak sesuai dengan UU yang berlaku baik dalam perhitungan dan pelaporan.

x

ABSTRACT

MISKA HK. YEAR 2021 Analysis of the Application Of Calculation, Deposition,

and Reporting Of Value Added Tax Vat In PT. Sumber Cahaya Mega Berkah (Based E-Invoice). Thesis Accounting Study Program Faculty of Economics and Business Muhammadiyah University of Makassar. Supervised by Advisor I H. Andi Rustam, and Supervisor II Ismail Rasulong.

This study aims to identify and analyze the factors that cause differences in recording with the actual VAT calculation results, and to find out and analyze PT.Sumber Cahaya Mega Berkah experiencing delays in VAT reporting. Retrieval of data in this study is a general description of the company and data related to VAT. The method used in this research is descriptive analysis method, namely the method by collecting existing data in the company, Calculating the VAT Period and Reporting the VAT Period using VAT data from January 2019 to September 2020.

The results of this study are the calculation of the value added tax of PT. Sumber Cahaya Mega Berkah, experienced a late report due to an invoice correction in 2019, in January, February, March. And the VAT calculation made by PT. Sumber Cahaya Mega blessing is not in accordance with the applicable law both in calculation and reporting.

xi

ﻡﻳﺣﺭﻟﺍ ﻥﻣﺣﺭﻟﺍ ﷲ ﻡﺳﺑ

Segala puji bagi Allah SWT. Penulis panjatkan rasa syukur atas rahmat dan hidayah-Nya serta segala nikmat yang diberikan, kelancaran dalam mengerjakan skripsi ini guna memenuhi syarat memperoleh gelar “Sarjana Ekonomi” Fakultas Ekonomi dan Bisnis pada Universitas Muhammadiyah Makassar. Penulis banyak memperoleh bantuan dari berbagai pihak, untuk itu penulis ingin menyampaikan rasa terima kasih yang sebesar besarnya:

Pertama-tama yang teristimewah, penyemangat, pejuang yang tiada hentinya yaitu kedua orang tua yang sangat saya sayangi. Kedua ibu dan bapak mertua yang begitu sangat memberikan semangat dan motivasi, serta suami yang begitu baik. Selama proses pembuatan skripsi saya begitu banyak membantu dalam segala keperluan. Dan anakku tercinta, segalanya dalam pencampaian ini tak luput doa restu mereka. Pengharapan setinggi-tingginya dan terima kasih yang terhormat kepada:

Bapak Prof. Dr. H Ambo Asse, M.Ag selaku Rektor Fakultas Ekonomi dan Bisnis Univesitas Muhammadiyah Makassar.

Bapak Ismail Rasulong SE., M.M selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Makassar dan Selaku Pembimbing II yang telah memberikan bantuan dalam bentuk waktu, saran dan masukan dalam penyelesaian penelitian Penulis

Bapak Ismail Badollahi SE., M.Si., Ak. CA selaku Ketua Jurusan Akuntansi yang telah memberikan arahan dan masukan bagi peneliti

xii

Bapak Dr. Andi Rustam, SE., MM.Ak.CA.CPA selaku Pembimbing I telah memberikan waktu dan kesempatan dalam bimbingan, memberikan masukan dan saran dalam penelitian ini.

Bapak/Ibu dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah, banyak menuangkan ilmunya kepada penulis selama mengikuti kuliah

Bapak Benny dan Bapak Pitter selaku pendiri PT. Sumber Cahaya Mega Berkah yang memberikan kesempatan dan kemudahan pada Penulis sehingga kegiatan ini dapat terlaksana

Keluarga besar PT. Sumber Cahaya Mega Berkah yang tida sempat disebutkan Namanya satu persatu. Terima kasih atas segala bantuannya selama penulis melakukakn kegiatan penelitian

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan yang berupa pengarahan, bimbingan dan Kerjasama semua pihak yang telah membantu dalam proses menyelesaikan skripsi ini. Semoga kebaikan yang telah diberikan oleh semua pihak kepada Penulis mendapat balasan yang setimpal dari Allah SWT.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, oleh karena itu penulis mengharapkan kritik dan saran dari berbagai pihak, semoga Allah SWT. Berkenan memberikan balasan atas bantuan dan kebaikan yang tulus dan ikhlas dari berbagai pihak.

Billahi Fii Sabilil Haq, Fastabiqul Khairat, Wassalamu’alaikum Wr. Wb Makassar, Desember 2020

Miska HK

xiii

Halaman

SAMPUL ... i

HALAMAN JUDUL ... ii

LEMBAR PERSETUJUAN ... iii

LEMBAR PENGESAHAN ... iv

SURAT PERNYATAAN ... v

MOTTO ... vi

PERSEMBAHAN ... vii

ABSTRAK BAHASA INDONESIA ... ix

ABSTRACK BAHASA INGGRIS ... x

KATA PENGANTAR ... xi

DAFTAR ISI ... xiii

DAFTAR GAMBAR ... xvi

DAFTAR TABEL ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN ... 1

A. Latar belakang ... 1

B. Perumusan Masalah ... 8

C. Tujuan Penelitian ... 9

D. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 10

A. Pajak ... 10

1. Pengertian ... 10

xiv

3. Pengelompokan Pajak ... 10

4. Syarat Pemungutan Pajak ... 11

5. Cara pemungutan pajak ... 11

6. Asas-asas Pemungut Pajak ... 12

7. Teori-Teori yang Mendukung Pemungutan Pajak ... 13

8. Tarif Pajak ... 14

B. Pajak Pertambahan Nilai (PPN) ... 15

1. Dasar Hukum ... 15

2. Pengertian ... 15

3. Subjek Pajak ... 16

4. Objek Pajak... 17

5. Barang Tidak Dikenakan Pajak ... 18

6. Saat dan Tempat Pajak Terutang ... 18

7. Sifat dan Prinsip Pemungutan ... 20

8. Prinsip pemungutan ... 20

9. Dasar Pengenaan Pajak (DPP) ... 20

10. Tarif Pajak ... 22

11. Cara Menghitung Pajak ... 22

12. Faktur Pajak ... 22

13. Jenis Faktur Pajak... 24

14. Mekanisme Pemungutan PPN ... 26

15. Penyetoran dan pelaporan ... 27

16. Sanksi dalam PPN ... 30

C. Tinjauan Empiris ... 31

xv

A. Jenis Penelitian ... 35

B. Tempat dan Waktu Penelitian ... 35

C. Definisi Operasional Variabel : ... 35

D. Teknik Pengumpulan Data ... 35

E. Teknik Analisis Data ... 36

BAB IV Hasil Penelitian dan Pembahasan ... 38

A. Gambaran Umum Objek Penelitian ... 38

B. Penyajian Data ( Hasil Penelitian) ... 46

C. Pembahasan ... 67

BAB V PENUTUP ... 72

A. Kesimpulan ... 72

B. Saran ... 72

xvi

DAFTAR GAMBAR

Nomor halaman

xvii

Nomor Halaman

Tabel 1.1 Daftar Perhitungan Pajak Pertambahan Nillai selama 2 tahun terakhir.5

Tabel 1.2 Daftar Perhitungan Pajak Pertambahan Nilai tahun 2019 ... 6

Tabel 1.3 Daftar Pelaporan Pajak Pertambahan Nilai PT. SCMB tahun 2019 .... 7

Tabel 4.1 Penjualan dan Pembelian selama Tahun 2019 ... 47

Tabel 4.2 Penjualan dan Pembelian PT. SCMB Januari s/d Desember 2019 .... 49

Tabel 4.3 Perhitungan Pajak Pertambahan Nilai Tahun 2019 ... 50

Tabel 4.4 Penjualan dan Pembelian PT.SCMB Januari s/d September 2020 .... 55

Table 4.5 Perhitungan Pajak Pertambahan Nilai tahun 2020 ... 56

Table 4.6 Daftar Perhitungan Pajak Pertambahan Nilai Selama 2 Tahun Terakhir ... 60

Table 4.7 Tanggal Penyetoran dan Pelaporan PPN 2019 ... 61

xviii

DAFTAR LAMPIRAN

Nomor Halaman

Gambar 4.1 Struktur Organisasi Perusahaan ... 40

Lampiran 1 Dokumentasi ... 76

1

BAB I

PENDAHULUAN

A. Latar belakang

Pajak adalah iuran wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi kemakmuran rakyat. Salah satu jenis pajak yang sangat berkontribusi terhadap penerimaan negara adalah Pajak Pertambahan Nilai (PPN). Pada tahun 2009 secara khusus dilakukan perubahan/pembaharuan Undang-Undang Pajak Pertambahan Nilai yaitu Undang-Undang nomor 42 tentang Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan Barang Mewah (PPn BM) yang mulai berlaku pada bulan April 2010 sampai sekarang ini.

Pembaharuan ini dilakukan agar undang-undang perpajakan dapat mengikuti perkembangan perekonomian nasional serta bertujuan untuk mewujudkan sistem perpajakan yang memberikan rasa keadilan dan kepastian hukum dalam pemungutan pajak. Dalam Undang-Undang tersebut dijelaskan bahwa pajak pertambahan nilai adalah pajak yang dikenakan atas setiap pertambahan nilai dari barang atau jasa dalam peredarannya dari produsen ke konsumen

Pajak Pertambahan Nilai (PPN) merupakan pajak atas konsumsi dalam negeri dan dikenakan atas konsumsi barang kena pajak maupun jasa kena pajak di dalam daerah pabean. Pada dasarnya setiap barang dan jasa adalah Barang

2

Kena Pajak atau Jasa Kena Pajak, Kecuali ditentukan lain oleh Undang-Undang No.42 Tahun 2009 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah. Ada tiga unsure Pajak, yaitu penanggunjawab pajak, penanggung pajak dan pemikul pajak dalam pengenaan pajak pertambahan nilai (PPN) ditemukan terpisah-pisah. Pada karatkter ini memberikan suatu konsekuensi yuridis bahwa antara pemikul beban pajak (destinatiras pajak) dengan penanggungjawab atas pembayaran pajak ke kas negara berada pada pihak yang berbeda. Pemikul beban pajak ini secara nyata berkedudukan sebagai pembeli Barang Kena Pajak atau penerima Jasa Kena Pajak. sedangkan penganggungjawab atas pembayaran pajak ke kas negara adalah Pengusaha Jasa Kena Pajak. Oleh karena itu apabila terjadi penyimpangan pemungutan Pajak Pertambahan Nilai, administrasi Pajak (fiskus) akan meminta pertanggungjawaban kepada penjual Barang Kena Pajak tersebut, bukan pembeli, walaupun pembeli kemungkinan juga berstatus sebagai Pengusaha Kena Pajak.

Pajak diklasifikasikan menjadi dua jenis, termasuk pajak langsung dan pajak tidak langsung. Pajak langsung adalah pajak yang dibebankan secara langsung kepada orang perseorangan atau rumah tangga sebagai wajib pajak yang taat terhadap pajak dan kewajiban membayarnya tidak dapat dialihkan kepada orang lain. Sedangkan pajak tidak langsung adalah pajak yang akan dikenakan apabila ada peristiwa atau transaksi, yang untuk kewajibannya dapat dialihkan kepada pihak lain yang dianggap sebagai pihak terakhir yang terkena dalam pengenaan pajak tersebut.

Perhitungan Pajak Pertambahan Nilai (PPN) dilakukan antara selisih pajak keluaran dan pajak masukan yang tarifnya sudah ditentukan 10% dari

barang atau jasa yang dikeluarkan maupun yang diterima. Penyetoran PPN dilakukan pembayaran ke Bank, kantor pos melalui E-billing pengganti SSP (Surat Setor Pajak), dan pelaporan PPN dilakukan menggunakan surat pemberitahuan masa (SPT- Masa PPN) dengan menyertakan CSV (Comma

Separated Value).

Pengenaan PPN dilaksanakan berdasarkan pada sistem faktur, sehingga atas penyerahan barang atau penyerahan jasa wajib pajak dibuatkan faktur pajak sebagai bukti transaksi penyerahan barang/jasa. Hal ini merupakan ciri khas dari PPN karena faktur pajak merupakan suatu pungutan pajak bagi pengusaha yang dipungut pajak yang dapat dikreditkan dengan suatu jumlah pajak yang terutang.

Seiring dengan perkembangan teknologi serta keinginan pemerintah untuk menanggulangi terjadinya penyalahgunaan Faktur Pajak maka Direktorat Jenderal Pajak (DJP) membuat suatu inovasi baru yaitu dengan menggunakan sistem administrasi elektronik yang ditentukan dan/atau disediakan oleh Direktorat Jenderal Pajak (DJP) sesuai dengan Per-16/PJ/2014. Pada tahun 2016 diluncurkan Aplikasi Faktur 1.0.0.46, selanjutnya tahun 2017 Aplikasi

E-Faktur 2.0, Pada tahun 2018 diperbaharui lagi menjadi E-Faktur 2.1, dan lagi

diperbaharui menjadi Aplikasi E-Faktur 2.2 pada tahun 2019.Pada tanggal 1 Oktober 2020 Direktorat Jenderal Pajak (DJP) membuat fitur baru dalam aplikasi

E-Faktur yaitu versi 3.0 “prepopulated”, yang artinya pengisian informasi

berdasarkan informasi yang telah terekam sebelumnya. Fitur prepopulated dalam aplikasi baru ini adalah prepopulated pajak masukan dan prepopulated pemberitahuan impor barang yang telah tersinkronisasi dengan system pada Direktorat Jenderal Bea dan Cukai Indonesia (DJBC). Hadirnya aplikasi ini menggantikan penggunaan e-Faktur Dekstop Versi 2.2 yang sudah ditutup per

4

tanggal 5 Oktober 2020 lalu. Hadirnya suatu aplikasi E-Faktur 3.0 ini lebih dilengkapi dengan fitur otomatis atau tidak perlu input data Pajak Masukan secara manual lagi dan bisa untuk menyampaikan SPT Masa PPN melalui aplikasi E-Faktur

Penggunaan aplikasi terbaru yaitu E-Faktur masih banyak menimbulkan pertanyaan terkait dengan penerapan dan hambatan dalam penggunaanya. Jika dilihat dari Penerapan PPN seringkali menimbulkan masalah sehingga menarik untuk dijadikan objek penelitian. Setiap bulan perusahaan yang telah dikukuhkan sebagai pengusaha Kena Pajak dan telah mempunyai Nomor Pokok Wajib Pajak (NPWP) harus menghitung pajak, menyetor pajak, serta melaporkan kewajiban pajaknya. Dikarenakan keberadaannya sangat penting untuk kelangsungan ekonomi negara Indonesia, maka perhitungan, penyetoran, serta pelaporan pajak tersebut harus dilakukan secara tepat dan benar. Karena bisa menjadi tolak ukur ketika membuat rencana yang tepat untuk kedepannya.

Salah satu penelitian yang bertujuan untuk mengetahui dan menganalisis faktor-faktor yang menyebabkan terjadinya perbedaan pencatatan dengan hasil perhitungan PPN yang sebenarnya dan mengalami keterlambatan pelapora PPN tersebut. Menurut hasil penelitian Nanda Syahfitri (2018) yang berjudul Analisis

Perhitungan Penyetoran dan Pelaporan Pajak Pertambahan Nilai Pada PT. Tiga Mutiara Nusantara Dolok Merawan diperoleh kesimpulan bahwa

Perhitungan PPN pada PT. TMN tidak sesuai dengan UU yang berlaku baik dalam hal perhitungan dan pelaporan dan dalam melakukan pelaporan PPN tidak mematuhi peraturan perpajakan, karena terjadi keterlambatan pada pelaporan yang dilakukan perusahaan, sehingga menyebabkan sanksi berupa denda di KPP

Berdasarkan hasil penelitian tersebut serta uraian permasalahan diatas telah mendorong peneliti untuk melakukan penelitian lebih lanjut mengenai analisis penerapan perhitungan, penyetoran dan pelaporan PPN, untuk mengetahui apakah kesesuaian UU Perpajakan tentang perhitungan, penyetoran dan pelaporan, dan faktor yang menghambat pelaporan PPN, dengan judul penelitian Analisis Penerapan Perhitungan, Penyetoran dan Pelaporan Pajak Pertambahan Nilai (PPN) Pada PT.Sumber Cahaya Mega Berkah Dasar perhitungan PPN pada Tahun 2019, telah terjadi keterlambatan lapor PPN pada masa januari, februari, dan maret. Pada masa april terjadi lebih bayar PPN sehingga dilaporkan dalam SPT PPN Nihil, kelebihan bayar ini terjadi karna Pembelian lebih besar dari pada penjualan di bulan april, sehingga kelebihan bayar ini masuk di bulan berikutnya. Dan dasar perhitungan PPN pada tahun 2019,2020 diperusahaan pencatatannya berbeda dengan hasil PPN yang sebenarnya sehingga menyebabkan adanya perbedaan di perusahaan dengan perhitungan PPN menurut perpajakan.

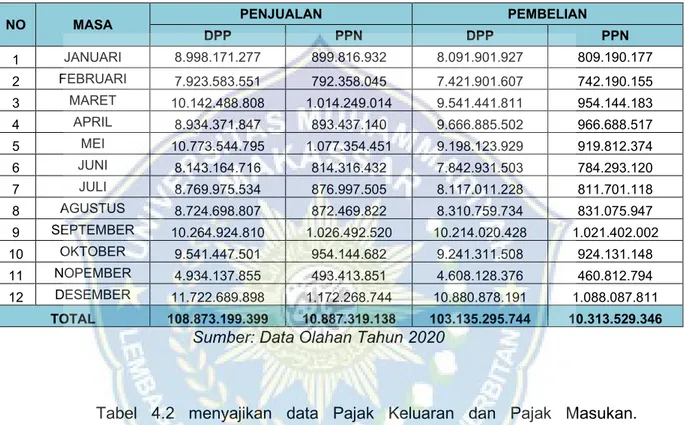

Berikut data Pajak Pertambahan Nilai PT. Sumber Cahaya Mega Berkah selama Tahun 2019 dapat dilihat tabel 1.1

Tabel 1.1

Daftar Perhitungan Pajak Pertambahan Nilai Selama 2 Tahun Terakhir

NO TAHUN DPP (Rp) PPN 10% (Rp) PT. SCMB PPN 10% (Rp) (Menurut Pajak) 1 2019 108.873.208.627 10.887.320.382 10.887.319.138 2 2020 92.652.720.829 9.265.271.381 9.265.147.089 TOTAL

6

Tabel 1.2

Daftar Perhitungan Pajak Pertambahan Nilai Tahun 2019

NO MASA Pajak Keluaran (Rp) Pajak Masukan (Rp) Kompensasi (Rp) Kurang/Lebih bayar (Rp) Keterangan

1 JANUARI 899.816.932 809.190.177 90.626.755 Kurang Bayar 2 FEBRUARI 792.358.045 742.190.155 50.167.890 Kurang Bayar 3 MARET 1.014.249.014 954.144.183 60.104.831 Kurang Bayar 4 APRIL 893.437.140 966.688.517 (73.251.377) Lebih Bayar 5 MEI 1.077.354.451 919.812.374 (73.251.377) 84.290.700 Kurang Bayar 6 JUNI 814.316.432 784.293.120 30.023.312 Kurang Bayar 7 JULI 876.997.505 811.701.118 65.296.387 Kurang Bayar 8 AGUSTUS 872.469.822 831.075.947 41.393.875 Kurang Bayar 9 SEPTEMBER 1.026.492.520 1.021.402.002 5.090.518 Kurang Bayar 10 OKTOBER 954.144.682 924.131.148 30.013.534 Kurang Bayar 11 NOPEMBER 493.413.851 460.812.794 32.601.057 Kurang Bayar 12 DESEMBER 1.172.268.744 1.088.087.811 84.180.933 Kurang Bayar

TOTAL 10.887.319.138 10.313.529.346 (73.251.377) 500.538.415

Sumber: Data Olahan Tahun 2020

Permasalahan yang timbul pada tabel 1.1 dalam perhitungan PPN pada PT. Sumber Cahaya Mega Berkah yaitu pada 2019 dan 2020 adanya selisih dalam pencatatan perhitungan PPN di PT. Sumber Cahaya Mega Berkah dengan PPN menurut Perpajakan. Perhitungan pajak merupakan dasar bagi laporan akuntansi yang nantinya akan memberikan informasi yang real dan perhitungan yang benar dan diperlakukan dalam rangka kewajiban penyelenggaraan pembukuan dalam melaksanakan peraturan perpajakan sedangkan pelaporan pajak merupakan kewajiban setiap wajib pajak kepada Negara yang merupakan dasar untuk memungut pajak yang terutang. Jadi bahwasannya menghitung Pajak Pertambahan Nilai (PPN)

Permasalahan yang timbul pada tabel 1.2 dalam perhitungan PPN pada PT. SCMB pada tahun 2019 adalah adanya Keterlambatan Lapor SPT PPN, dan terjadi kelebihan bayar. Pelaporan Pajak merupakan kewajiban setiap wajib

pajak kepada Negara yang merupakan dasar untuk memungut pajak yang terutang. Perhitungan pajak merupakan dasar bagi laporan akuntansi yang nantinya akan memberikan informasi yang real dan perhitungan yang benar dan diperlukan dalam rangka kewajiban penyelenggaraan pembukuan dalam melaksanakan peraturan perpajakan. Jadi untuk menghitung Pajak Pertambahan Nilai (PPN) haruslah benar sesuai UU Perpajakan, karena PPN juga merupakan dasar bagi laporan akuntansi yang nantinya akan memberikan informasi yang real dan benar.

Berikut data Pelaporan Pajak Pertambahan Nilai PT. SCMB tahun 2019 dapat dilihat pada tabel 1.3

Tabel 1.3

Daftar Pelaporan Pajak Pertambahan Nilai PT. Sumber Cahaya Mega Berkah tahun 2019

MASA Tanggal Lapor (menurut perpajakan) Tanggal Lapor PPN PT. SCMB ke Kantor Pajak sesuai atau tidak sesuai

JANUARI 31/01/2019 29/05/2019 Tidak sesuai FEBRUARI 28/02/2019 29/05/2019 Tidak sesuai MARET 31/03/2019 29/05/2019 Tidak sesuai

APRIL 30/05/2019 23/05/2019 sesuai MEI 31/06/2019 25/06/2019 sesuai JUNI 30/07/2019 24/07/2019 sesuai JULI 31/08/2019 27/08/2019 sesuai AGUSTUS 31/09/2019 25/09/2019 sesuai SEPTEMBER 30/10/2019 28/10/2019 sesuai OKTOBER 31/11/2019 26/11/2019 sesuai NOVEMBER 30/12/2019 27/12/2019 sesuai DESEMBER 30/01/2020 30/01/2020 sesuai

Sumber Data Olahan Tahun 2020

Selanjutnya dalam pelaporan PPN PT. SCMB pada tahun 2019 mengalami keterlambatan lapor. Sedangkan menurut peraturan perpajakan tanggal lapor

8

untuk PPN paling lambat akhir bulan berikutnya setelah berakhirnya masa pajak. Dalam pelaporan PPN menurut UU No. 42 Tahun 2009 tentang KUP dan peraturan Menteri Keungan Nomor 80/PMK.03/2010 pasal 15A yang berbunyi:

1. Penyetoran Pajak Pertambahan Nilai oleh Pengusaha Kena Pajak sebagaimana dimaksud dalam pasal 9 ayat (3) harus dilakukan paling lama akhir bulan berikutnya setelah berakhirnya Masa Pajak dan sebelum Surat Pemberitahuan Masa Pajak Pertambahan Nilai disampaikan

2. Surat pemberitahuan masa Pajak Pertambahan Nilai disampaikan paling lama akhir bulan berikutnya setelah berakhirnya Masa Pajak.

Gagal melaporkan akan berakibat denda sebesar Rp.500.000,00 (UU KUP Pasal 7 ayat 1). Keterlambatan itu mengakibatkan pelaporan pajak masukan tidak pada masa pajak yang bersangkutan dan perusahaan yang menanggung dendanya kepada KPP untuk diserahkan ke kas Negara.

Dengan fenomena yang terjadi, maka penulis tertarik untuk melakukan penelitian dengan judul “Analisis Penerapan Perhitungan, Penyetoran, dan

Pelaporan Pajak Pertambahan Nilai (PPN) Pada PT. SCMB (Berbasis E-Faktur).

B. Perumusan Masalah

Berdasarkan dari Latar belakang yang telah dijelaskan diatas, maka rumusan masalah pada penelitian ini adalah:

1. Apa faktor-fator yang menyebabkan perbedaan pencatatan dalam perhitungan PPN?

2. Mengapa pihak PT.Sumber Cahaya Mega Berkah terlambat dalam pelaporan PPN?

C. Tujuan Penelitian

1. Penelitian ini bertujuan untuk mengetahui dan menganalisis faktor-faktor yang menyebabkan terjadinya penurunan dalam perhitungan Dasar Pengenaan Pajak (DPP) di PT. Sumber Cahaya Mega Berkah

2. Untuk mengetahui dan menganalisis terjadinya Keterlambatan lapor di PT. Sumber Cahaya Mega Berkah pada bulan januari, februari, maret tahun 2019.

D. Manfaat Penelitian

1. Bagi peneliti

Bagi peneliti, memperoleh gambaran langsung tentang cara Perhitungan PPN 2. Untuk perusahaan

Hasil tersebut dapat dijadikan bahan kajian dan masukan atas praktek yang telah dilaksanakan perusahaan selama ini dengan teori-teori dan perkembangan ilmu pengetahuan yang ada khususnya mengenai Pajak Pertambahan Nilai.

3. Untuk pihak lain

Hasil penelitian ini dapat digunakan sebagai sarana untuk berkembang wawasan tentang PPN.

10

BAB II

TINJAUAN PUSTAKA

A. Pajak1. Pengertian

Menurut Rochmat Soemitro, SH, yang dikutip oleh Zulia (2010:5), Pajak yaitu iuran rakyat kepada kas Negara berdasarkan UU (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi), yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

Resmi (2014:1) “Pajak adalah peralihan kekayaan dari rakyat kepada kas negara untuk membiayai pengeluaran rutin “surplusnya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment”

2. Fungsi pajak

Mardiasmo (2016:4) Fungsi pajak terbagi menjadi dua, yaitu: a. Fungsi Budgetair yaitu pajak sebagai sumber dana bagi

pemerintah untuk membiayai pengeluaran-pengeluarannya

b. Fungsi Regulerend yaitu pajak sebagai alat untuk mengukur atau melaksanakan kebijaksanaan pemerintah dalam bidang social dan ekonomi

3. Pengelompokan Pajak a. Menurut Golongannnya

1) Pajak langsung, yaitu pajak yang ditanggung langsung oleh wajib pajak (tidak dapat dialihkan kepada pihak lain)

kepada wajib pajak lain. b. Menurut Sifatnya

1) Pajak subjektif, yaitu pajak yang dasar

pengumpulan dengan memperhatikan subyek pajak. 2) Pajak obyektif, yaitu pajak yang mendasari

Pungutan atas objek pajak saja tanpa memperhatikan subjek pajaknya. c. Menurut Pemungut

1) Pajak pusat, merupakan pajak yang bisa dipungut oleh pemerintah pusat dan berguna dalam membiayai rumah tangga negara

2) Pajak Daerah, yaitu pajak yang dipungut langsung oleh pemerintah dan berguna untuk membiayai rumah tangga daerah. Mardiasmo( 2016:7)

4. Ketentuan Pemungutan Pajak

a. Pemungutan pajak harus harus memiliki rasa adil (syarat keadilan) b. Pemungut pajak harus berdasarkan hukum (persyaratan Yuridis) c. Tidak mengganggu pada perekonomian (syarat ekonomis) d. Pemungut pajak harus selalu efisien (syarat keuangan)

e. Sistem pada pemungutan pajak harus sederhana. Mardiasmo (2016:4)

5. Cara pemungutan pajak a. Stelsel pajak

1) Stelsel nyata, yaitu pengenaan pajak berdasarkan objek (Penghasilan nyata), sehingga pemungutan Pajak dapat

12

dilakukan pada akhir tahun pajak, yaitu setelah diketahui penghasilan sebenarnya.

2) Stelsel anggapan, yaitu pengenaan pajak berdasarkan asumsi yang diatur oleh Undang-Undang

3) Stelsel campuran, sistem ini merupakan gabungan dari sistem nyata dan stelsel anggapan

b. Sistem pemungutan pajak

1) Official assessment system adalah sistem pemungutan pajak yang mempunyai kewenangan untuk menentuan besarnya pajak yang dipungut dari wajib pajak adalah pemerintah, sehingga yang menghitung dan mememungut besarnya pajak yang harus dibayar oleh wajib pajak adalah fiskus (pemerintah)

2) Self assessment system adalah sistem pemungutan pajak yang memberikan wewenangan penuh kepada wajib pajak untuk menghitung, melaporkan ke Kantor Pelayanan Pajak (KPP) dan menyetor sendiri pajaknya ke kas negara

3) Withholding system adalah sistem pemungutan pajak yang memberikan wewenang kepada pihak ketiga untuk melakukan pemotongan dan memungut pajak yang terutang oleh wajib pajak. Mardiasmo (2016:8)

6. Asas-asas Pemungut Pajak

Menurut Adam Smith, seperti yang dikutip oleh Waluyo dan Wirawan (2000:5), pemungutan pajak hendaknya didasarkan pada empat asas, yaitu:

Pemungutan pajak harus bersifat final adil dan merata, yaitu dikenakan kepada orang pribadi yang harus

sebanding dengan kemampuan membayar pajak (ability to pay) dan sesuai manfaat yang diterima.

b. Certainty

Penerapan pajak itu tidak ditentukan sewenang-wenang. Oleh karena itu wajib pajak harus mengetahui secara jelas dan pasti pajak yang terutang, kapan harus bayar, serta batas waktu pembayaran.

c. Convenience

Kapan wajib pajak itu harus membayar pajak sebaiknya sesuai dengan saat-saat yang tidak menyulitkan wajib pajak. Misalnya: pada saat wajib pajak mendapat penghasilan

d. Economy

Secara ekonomi bahwa biaya pemungutan dan pemenuhan kewajiban pajak bagi wajib pajak diharapkan seminimum mungkin, demikian pula beban yang dipikul wajib pajak.

7. Teori-Teori yang Mendukung Pemungutan Pajak a. Teori Asuransi

Negara melindungi keselamatan jiwa, harta benda, dan hak-hak rakyatnya. Oleh karena itu rakyat harus membayar pajak yang diibaratkan sebagai suatu premi asuransi karena memperoleh jaminan perlindungan tersebut.

b. Teori kepentingan

14

kepentingan masyarakat terhadap keamanan yang diberikan oleh negara atas harta kekayaannya.

c. Teori daya pikul

Beban pajak untuk semua orang harus sama beratnya, artinya pajak harus dibayar sesuai daya pikul masing-masing orang. d. Teori bakti

Pembayaran pajak sebagai suatu kewajiban untuk menunjukkan bakti masyarakat kepada negara, dasar hukumnya terletak pada hubungan masyarakat dengan negara

e. Teori asas daya beli

Pembayaran pajak tergantung pada daya beli masyarakat. Mardiasmo (2016:9)

8. Tarif Pajak

Dalam menghitung seberapa besar pajak yang harus dibayar oleh wajib pajak, ada empat macam tarif yang digunakan

a. Tarif tetap, yaitu berupa jumlah angka atau angka yang tetap, berapapun besarnya dasar pengenaan pajak.

b. Tarif Proporsional, yaitu berupa persentase tertentu yang sifatnya tetap terhadap berapapun dasar pengenaan pajaknya.

c. Tarif Progresif, yaitu berupa persentase tertentu yang meningkat dengan semakin meningkatnya dasar pengenaan pajak

d. Tarif degresif, yaitu berupa persentase tertentu yang semakin menurun dengan semakin meningkatnya dasar pengenaan pajak. Mardiasmo (2016:11)

B. Pajak Pertambahan Nilai (PPN)

1. Dasar Hukum

Menurut Sukardji (2015:53), dasar hukum pajak pertambahan nilai (PPN) adalah undang-undang nomor 8 tahun 1983 tentang pajak pertambahan nilai barang dan jasa dan pajak penjualan atas barang mewah yang lebih dikenal dengan nama undang-undang pajak pertambahan nilai tahun 1984 merupakan salah satu produk reformasi sistem perpajakan nasional (tax reform) 1983. Sebagai pengganti undang-undang nomor 19 tahun 1951, nomor 35 tahun 1953 tentang pajak penjualan, undang-undang PPN 1984 ini berlaku pada 1 april 1985. Dalam kurun waktu 15 tahun terjadi tiga kali perubahan, yaitu:

a. Perubahan pertama dilakukan dengan undang-undang nomor 11 tahun 1994, mulai berlaku pada tanggal 1 januari 1995

b. Perubahan kedua dilakukan dengan undang-undang nomor 18 tahun 2000, mulai berlaku pada tanggal 1 januari 2001

c. Perubahan yang ketiga dilakukan dengan undang-undang nomor 42 tahun 2009, mulai berlaku pada tanggal 1 April 2010.

2. Pengertian

PPN merupakan pajak yang dikenakan atas pertambahan nilai yang tercipta karena adanya suatu proses menghasilkan, menyalurkan, dan memperdagangkan barang ataupun memberikan pelayanan jasa yang membutuhkan faktor-faktor produksi pada berbagai tingkatan.

Semua biaya untuk mendapatkan dan mempertahankan laba termasuk bunga, modal, sewa, tanah, upah kerja, dan laba perusahaan adalah merupakan unsur pertambahan nilai yang menjadi dasar pengenaan

16

Pajak Pertambahan Nilai (PPN), adapun menurut Priantara (2012:408) Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas konsumsi barang dan jasa didalam negeri (daerah pabean) oleh orang pribadi atau badan.

3. Subjek Pajak

a. Pengusaha dan Pengusaha Kena Pajak (PKP)

Pengusaha adalah pelaku orang pribadi atau badan yang melakukan kegiatan usaha dengan menghasilkan barang kena pajak, mengimpor, mengekspor, dan memanfaatkan barang yang tidak berwujud dari luar daerah pabean, melakukan usaha jasa termasuk mengekspor jasa, atau memanfaatkan jasa dari daerah pabean. PKP adalah

pengusaha yang menyerahkan Barang Kena Pajak (BKP) dan/atau Jasa Kena Pajak (JKP) yang berdasarkan Undang-Undang dikenai PPN, tidak termasuk Pengusaha Kecil yang batasannya ditetapkan dengan Keputusan Menteri Keuangan, Kecuali Pengusaha Kecil yang memilih untuk dikukuhkan sebagai PKP.

b. Pengusaha kecil yang memilih untuk dikukuhkan sebagai PKP

Tidak semua pengusaha adalah PKP karena ada pengusaha yang bukan PKP yaitu pengusaha kecil. Penyerahan BKP dan atau JKP yang dilakukan oleh pengusaha kecil dibebaskan dari PPN. Namun agar tidak menghambat kegiatan usahanya, pengusaha kecil juga diberi kebebasan memilih untuk dikukuhkan sebagai PKP. Pengusaha wajib melaporkan usahanya untuk dikukuhkan sebagai pengusaha kena pajak, apabila sampai dengan satu bulan dalam

satu tahun buku jumlah peredaran bruto tidak melebihi Rp. 4.800.000.000,-. Kewajiban melaporkan usaha untuk dikukuhkan sebagai pengusaha kena pajak dilakukan paling lama akhir bulan berikutnya. Mardiasmo (2016:33)

c. Kewajiban PKP

Pengusaha yang menyerahkan BKP dan/atau JKP dalam daerah pabean dan atau melakukan ekspor BKP diwajibkan untuk:

1) Melaporkan usahanya untuk dikukuhkan sebagai PKP 2) Memungut pajak yang terutang

3) Menyetor PPN yang masih harus di bayar dalam hal pajak keluaran lebih besar dari pajak masukan yang dapat dikreditkan, serta menyetorkan PPnBm yang terutang

4) Melaporkan perhitungan pajak.

Pengusaha kecil yang memilih untuk dikukuhkan sebagai PKP wajib melaksanakan ketentuan diatas.

4. Objek Pajak

Menurut undang-undang No.42 tahun 2009 pasal 1 angka (3) barang kena pajak adalah barang berwujud yang menurut sifat atau hukumannya dapat berupa barang bergerak atau barang tidak bergerak dan barang tidak berwujud yang dikenakan pajak berdasarkan undang-undang

Menurut undang-undang No.42 tahun 2009 pada pasal 4 ayat 1 dikenakan atas:

a. Penyerahan Barang Kena Pajak (BKP) dalam daerah pabean yang dilakukan oleh pengusaha

18

c. Penyerahan jasa kena pajak di dalam daerah pabean yang dilakukan oleh pengusaha.

d. Pemanfaatan barang kena pajak tidak berwujud dari luar daerah pabean didalam daerah pabean.

e. Pemanfaatan JKP dari luar pabean, didalam daerah pabean f. Ekspor barang kena pajak berwujud oleh pengusaha kena pajak g. Ekspor barang kena pajak tidak berwujud oleh pengusaha kena pajak

(PKP).

h. Ekspor jasa kena pajak oleh pengusaha kena pajak 5. Barang Tidak Dikenakan Pajak

Ayat 2, ketentuan mengenai batasan kegiatan dan jenis jasa kena pajak yang atas ekspornya dikenai pajak pertambahan nilai sebagaimana dimaksud pada ayat (1) huruf h diatur dengan peraturan menteri keuangan.

Menurut Sukardji (2015:75), yang termasuk barang tidak kena pajak (Non BKP):

a. Barang hasil pertambangan atau hasil pengeboran yang diambil langsung dari sumbernya

b. Barang-barang kebutuhan pokok yang sangat dibutuhkan oleh masyarakat

c. Makanan dan minuman yang disajikan di hotel, restoran, rumah makan, warung dan sejenisnya, meliputi makanan dan minuman baik yang dikonsumsi di tempat maupun tidak, termasuk makanan dan minuman yang diserahkan oleh usaha jasa boga atau katering.

d. Uang, emas batangan dan surat-surat berharga. 6. Saat dan Tempat Pajak Terutang

a. Saat terutangnya pajak

Terutangnya pajak terjadi pada saat: 1) Penyerahan BKP

2) Impor BKP 3) Penyerahan JKP

4) Pemanfaatan BKP tidak berwujud dari luar daerah pabean 5) Pemanfaatan JKP dari luar daerah pabean

6) Ekspor BKP b. Tempat pajak terutang

Undang-undang PPN menyebutkan bahwa tempat terutangnya PPN adalah:

1) Atas penyerahan BKP dan/atau JKP dan/atau ekspor BKP Tempat pajak terutang adalah di tempat tinggal atau tempat kedudukan dan tempat kegiatan usaha dilakukan, atau tempat lain yang ditetapkan dengan Keputusan Direktur Jendral Pajak.

2) Atas impor

Terutangnya pajak terjadi ditempat BKP dimasukan ke dalam daerah pabean dan dipungut melalui Direktorat Jenderal Bea Cukai.

3) Atas pemanfaatan BKP tidak berwujud dan/atau JKP dari luar daerah pabean Terutangnya pajak terjadi di tempat orang pribadi atau badan tersebut terdaftar sebagai wajib pajak

4) Atas kegiatan membangun sendiri

Tempat terutangnya adalah ditempat bangunan tersebut didirikan 5) Satu atau lebih tempat yang ditunjuk oleh Direktur Jenderal Pajak

20

dalam hal terjadi pemusatan tempat terutangnya pajak. 7. Sifat dan Prinsip Pemungutan

a. Sifat pemungutan:

1) PPN sebagai pajak objektif

Pungutan PPN mendasarkan pada objeknya tanpa memperhatikan keadaan diri wajib pajak.

2) PPN sebagai pajak tidak langsung

Secara ekonomis beban PPN dapat dialihkan kepada pihak lain. 3) Pemungutan PPN multistage tax

Pemungutan PPN dilakukan pada setiap mata rantai jalur produksi maupun jalur distribusi dari pabrikan, pedagang besar sampai dengan pengecer.

4) PPN dipungut dengan alat bukti faktur pajak

Pengusaha kena pajak harus menerbitkan faktur pajak sebagai bukti pemungutan PPN.

5) PPN bersifat netral

6) PPN tidak menimbulkan pajak ganda. Mardiasmo (2016:7) 8. Prinsip pemungutan

a. Prinsip tempat tujuan

Pada prinsip ini PPN dipungut di tempat barang atau jasa tersebut dikonsumsi

b. Prinsip tempat asal

Pada prinsip ini diartikan bahwa PPN dipungut di tempat asal barang atau jasa yang akan dikonsumsi

Menurut Direktorat Jenderal Pajak (2013:16), Dasar Pengenaan Pajak merupakan ini harga jual, nilai impor, nilai ekspor, nilai pengganti atau nilai yang sudah ditetapkan dengan keputusan Menteri keuangan yang dipakai sebagai dasar untuk perhitungan pajak yang terutang.

Selanjutnya yang dimaksud dengan harga jual, penggantian, nilai impor dan nilai ekspor, dan nilai lian yang ditetapkan Menteri Keuangan adalah:

a. Harga jual

Harga jual adalah nilai berupa uang, termasuk semua biaya yang diminta atau seharusnya diminta oleh penjual karena penyerahan BKP, tidak termasuk pajak yang dipungut menurut Undang-undang PPN dan potongan harga yang dicantumkan dalam faktur pajak. b. Penggantian

Penggantian adalah nilai berupa uang termasuk semua biaya yang diminta atau seharusnya diminta oleh pemberi jasa karena penyeraha JKP tidak termasuk pajak yang dipungut menurut Undang-undang ini dan potongan harga yang dicantumkan dalam faktur pajak.

c. Nilai ekspor

Nilai ekpsor adalah nilai berupa uang, termasuk semua biaya yang diminta atau seharusnya diminta oleh eksportif.

d. Nilai impor

Nilai impro adalah nilai berupa uang yang menjadi dasar perhitungan bea masuk ditambah pungutan lainnya yang dikenakan berdasarkan ketentuan dalam peraturan perundang-undangan pabean untuk impor BKP, tidak termasuk pajak yang dipungut menurut Undang-undang PPN

22

e. Nilai lain yang ditetapkan sebagai DPP

Adalah nilai berupa uang yang ditetapkan oleh Menteri Keuangan sebagai dasar perhitungan PPN.

10. Tarif Pajak

a. Tarif PPN adalah 10%

b. Tarif PPN atas ekspor BKP adalah 0%

c. Dengan peraturan pemerintah, tarif pajak tersebut dapat diubah menjadi serendah-rendahnya 5% (lima persen) dan setinggi-tingginya 15% (lima belas persen) Mardiasmo (2016:16)

11. Cara Menghitung Pajak

PPN yang terutang dihitung dengan cara mengalihkan tariff dengan DPP. atau dapat di rumuskan sebagai berikut:

PPN yang terutang = tarif PPN (10%) X DPP 12. Faktur Pajak

Menurut Direktorat Jenderak Pajak (2013:17), Faktur Pajak adalah bukti pungutan pajak yang dibuat oleh pengusaha kena pajak (PKP) yang melakukan penyerahan barang kena pajak (BKP) atau penyerahan jasa kena pajak, atau bukti pungutan pajak karena impor yang digunakan oleh Direktorat Pajak (DJP) Bea cukai

Menurut Undang-Undang No. 42 tahun 2009 menjelaskan pada pasal 13:

a. Ayat 1, Pengusaha kena pajak wajib membuat faktur pajak untuk setiap:

1) Penyerahan barang kena pajak 2) Penyerahan jasa kena pajak

3) Ekspor barang kena pajak tidak berwujud 4) Ekspor jasa kena pajak

b. Ayat 1a, faktur pajak sebagaimana dimaksud pada ayat (1) harus dibuat pada:

1) Saat penyerahan barang kena pajak dan/atau jasa kena pajak. 2) Saat penerimaan pembayaran dalam hal penerimaan

pembayaran terjadi sebelum penyerahan barang kena pajak (BKP) dan/atau sebelum penyerahan jasa kena pajak (JKP) 3) Saat penerimaan pembayaran termin dalam hal penyerahan

sebagai tahap pekerjaan, atau

4) Saat lain yang diatur dengan atau berdasarkan peraturan menteri keuangan

c. Ayat 2, dikecualikan dari ketentuan sebagaimana dimaksud pada ayat (1), pengusaha kena pajak dapat membuat 1 (satu) faktur pajak yang meliputi seluruh penyerahan yang dilakukan kepada pembelian barang kena pajak atau penerimaan jasa kena pajak yang sama selama 1 (satu) bulan kalender.

d. Ayat 2a, faktur pajak sebagaimana dimaksud pada ayat (2) harus dibuat paling lama pada akhir bulan penyerahan

e. Ayat 5, dalam faktur pajak harus mencantumkan keterangan tentang penyerahan barang kena pajak dan/atau penyerahan jasa kena pajak yang paling sedikit membuat:

1) Nama, alamat, dan nomor pokok wajib pajak yang menyerahkan barang kena pajak atau jasa kena

24

kena pajak atau penerimaan jasa kena pajak

3) Jenis barang atau jasa, jumlah harga jual atau penggantian dan potongan harga

4) Pajak pertambahan nilai yang dipungut

5) Pajak penjualan atas barang mewah yang dipungut 6) Kode, nomor seri dan tanggal pembuatan faktur pajak

f. Ayat 6, Direktur jenderal pajak dapat menetapkan dokumen tertentu yang kedudukannya dipersamakan dengan faktur pajak g. Ayat 8, ketentuan lebih lanjut mengenai tata cara pembuatan faktur

pajak dan tata cara pembetulan atau penggantian faktur pajak diatur dengan dan atau berdasarkan peraturan menteri keuangan. h. Ayat 9, faktur pajak harus memenuhi persyaratan formal dan

material 13. Jenis Faktur Pajak

a. Faktur pajak standar

Faktur pajak Standar adalah faktur pajak yang berbentuk dan isinya telah ditetapkan oleh peraturan perundang-undangan Faktur pajak standar harus mencantumkan keterangan tentang penyerahan BKP atau penyerahan JKP yang meliputi:

1) Nama, alamat, NPWP yang menyerahkan BKP atau JKP 2) Nama, alamat dan NPWP pembeli BKP atau penerimaan

JKP

3) Jenis barang atau jasa, jumlah harga jual atau penggantian dan potongan harga

5) PPnBM yang dipungut

6) Kode, nomor seri, dan tanggal pembuatan faktur pajak 7) Nama, jabatan, dan tanda tangan yang berhak

menandatangani faktur pajak (UU PPN, 2000:177) b. Faktur pajak sederhana

Faktur pajak sederhana adalah faktur pajak yang dibuat sebagai bukti pemungutan pajak atas penyerahana BKP atau JKP kepada konsumen akhir atau kepada pembeli/penerima jasa dengan identitas tidak lengkap.

Faktur pajak sederhana dapat berbentuk bon kontan, faktur penjualan, segi kas register, karcis, kuitansi, atau tanda bukti penyerahan atau pembayaran lain yang sejenis. Faktur pajak sederhana paling sedikit harus mencantumkan:

1) Nama, alamat, dan NPWP yang menyerahkan BKP atau JKP

2) Jenis dan kuantum

3) Jumlah harga jual atau penggantian yang sudah termasuk pajak atau besarnya dicantumkan secara terpisah

4) Tanggal pembuatan faktur pajak sederhana (UU PPN, 2000:179)

c. Faktur Pajak Gabungan

Untuk meringankan beban administrasi, kepada PKP diperkenankan untuk membuat satu faktur pajak yang meliputi semua penyerahan BKP atau penyerahan JKP yang terjadi selama satu bulan takwim kepada pembeli yang sama atau

26

penerima JKP yang sama, yang disebut Faktur Pajak Gabungan

Pada saat diberlakukannya UUD No. 42 tahun 2009 tidak ada lagi Faktur Pajak Standar dan Faktur Pajak Sederhana.

14. Mekanisme Pemungutan PPN

Seperti telah dijelaskan bahwa PPN dikenakan hanya pada pertambahan nilainya saja dan dipungut beberapa kali dalam berbagai mata rantai jalur perusahaan. Untuk menghitung besarnya pajak yang terutang atas nilai tambah, dikenal 3 metode:

a. Addition method

Pada metode ini PPN terutang dihitung dari penjumlahan seluruh unsur nilai tambah dikalikan dengan tarif PPN yang berlaku. Nilai tambahan merupakan unsur yang paling penting dalam mekanisme pemungutan PPN dengan metode ini.

Nilai tambah dapat dirumuskan dengan persamaan sebagai berikut: Nilai tambah = biaya produksi +laba.

Kemudian besarnya PPN yang terutang dapat dihitung dengan: PPN = tariff (10%) X nilai tambah

Pada metode ini disyaratkan bahwa setiap PKP harus mempunyai pembukuan yang tertib dan rinci atas semua biaya yang dikeluarkan. b. Substraction method

Pada metode ini PPN yang terutang dihitung dari tarif PPN dikalikan dengan selisih harga jual barang dan harga beli barang. Adapun perhitungan PPN yang terutang adalah sebagai berikut:

c. Credit method

Metode ini hampir sama dengan substraction method. Pada metode ini harus mencari selisih antara pajak yang dibayar saat pembelian (pajak masukan) dengan pajak yang dipungut saat penjualan (pajak keluaran)

Dapat dirumuskan sebagai berikut: Harga jual xxx

Pajak keluaran = harga jual x 10% xxx Harga beli xxx

Pajak masukan = harga beli x 10% xxx

PPN terutang xxx

15. Penyetoran dan pelaporan

Menurut Undang-Undang No. 42 tahun 2009 pada pasal 15A ayat 1, penyetoran pajak pertambahan nilai oleh pengusaha kena pajak sebagaimana dimaksud dalam pasal 9 ayat (3) harus dilakukan yaitu paling lama akhir bulan berikutnya dan setelah berakhirnya masa pajak dan sebelum surat pemberitahuan masa pajak pertambahan nilai itu disampaikan.

a. Penyetoran

1) Saat penyetoran

PPN yang terutang dalam satu masa pajak harus di bayar selambat-lambatnya tanggal 15 bulan takwim berikutnya. Apabila tanggal 15 tersebut jatuh pada hari libur, maka penyetoran dilakukan pada hari kerja berikutnya.

2) Tempat pembayaran/penyetoran a) Kantor pos dan giro

28

b) Bank pemerintah

c) Bank pembangunan daerah d) Bank devisa

e) Bank-bank lain penerima setoran pajak

f) Kantor Ditjen Bea Cukai, untuk impor tanpa LKP 3) Sarana Pembayaran

Pembayaran pajak dilakukan dengan mempergunakan E-billing di aplikasi DJP

b. Pelaporan

Menurut Direktoran Jenderal Pajak (2013:22), Surat pemberitahuan (SPT) ialah surat yang diperoleh oleh wajib pajak digunakan untuk melaporkan perhitungan atau pembayaran pajak, objek pajak atau bukan objek pajak atau harta dan kewajiban yang sesuai dengan ketentuan menurut peraturan perundang-undangan perpajakan

1) Saat pelaporan

PPN yang dipungut harus dilaporkan oleh PKP pada KPP selambat-lambatnya akhir bulan berikutnya setelah masa pajak berakhir. Apabila tanggal jatuh tempo pelaporan bertepatan dengan hari libur, maka pelaporan harus dilaksanakan pada hari kerja sebelumnya. Pelaporan disampaikan ke KPP tempat wajib pajak terdaftar atau dikukuhkan sebagai PKP.

2) Sarana pelaporan

Direktorat Jenderal Pajak melakukan perubahan baru dengan memanfaatkan teknologi informasi maka dibuatkan sebuah aplikasi komputer untuk sistem administrasi perpajakan berupa e-SPT dan

e-Filing yang berguna memudahkan wajib pajak, maka dengan begitu bisa meningkatkan kepatuhan Wajib Pajak dalam melaporkan pajaknya (Fadhrlurrahmah, Jullie, Natalia:2018). Pada saat ini penyampaian SPT Masa PPN bisa dilakukan secara online menggunakan aplikasi e-SPT yang bisa diunduh pada situs Direktorat jenderal pajak (DJP). E-SPT merupakan penyampaian SPT ke KPP berbentuk elektronik atau dengan menggunakan media komputer maka tidak perlu lagi datang ke Kantor Pelayanan Pajak (PKP) Pratama untuk mengantre dalam proses pelaporan pajak.

Dalam pelaporan SPT Masa PPN melalui aplikasi E-Faktur versi 3.0 ini, ada proses validasi. Validasi tersebut diantaranya:

(a) Cek WP masih aktif, untuk PKP pada Masa Pajak yang dilaporkan

(b) Cek pemeriksaan

(c) Cek SPT sudah pernah dilaporkan belum, jika SPT pembetulan, SPT Normal harus ada

(d) Cek SPT Lebih Bayar tidak dilaporkan lebih dari 3 tahun, dan lainnya

Proses Pelaporan SPT Masa PPN atau 1111:

a) Mulai menentukan Masa Tahun Pajak dan Status Pembetulan b) Masuk ke aplikasi E-Faktur web-based DJP di

https://web-efaktur.pajak.go.id/

c) Sistem akan membuat SPT induk, lampiran A1, A2, B1, B3 dan AB

30

d) Lanjutkan membuat SPT Induk, Lampiran A1, A2, B1, B2, B3, dan AB

e) Lalu pastikan SPT Masa PPN 1111 sudah sesuai dan melengkapi SPT

f) Jika belum sesuai, lakukan pembetulan data yang sesuai g) Jika sudah sesuai, klik ya dan sistem akan menghitung Pajak

Keluaran dan Pajak Masukan

h) Jika SPT kurang Bayar, lakukan pengisian NTPN yang sesuai jumlah Kurang bayar

i) Lalu sistem akan melakukan Validasi NTPN

j) Jika belum sesuai, PKP harus mengisikan NTPN yang sesuai jumlah Kurang Bayar.

k) Jika sudah sesuai, klik ‘Ya’ untuk memberitahukan status SPT adalah Siap Lapor

l) Kemudian jika status SPT sudah Siap Lapor, PKP menyetujui dan melaporkan SPT

m) Berikutnya sistem akan melakukan Validasi pelaporan SPT n) Jika belum sesuai, sistem akan memberitahukan

ketidaksesuain pelaporan, maka PKP harus menyesuaikan SPT sesuai pemberitahuan DJP

o) Jika sudah sesuai, klik ‘Ya’ dan sistem akan menerbitkan tanda terima pelaporan SPT

p) Pelaporan SPT Masa PPN melalui E-Faktur 3.0 pun selesai. 16. Sanksi dalam PPN

Setiap keterlambatan pembayaran dikenakan bunga sebesar 2% sebulan untuk seluruh masa, dihitung sejak saat jatuh tempo

b. Sanksi terlambat lapor

Wajib pajak yang terlambat menyampaikan SPT untuk tahun 2020 dan seterusnya dikenakan denda Rp.500.000,00

C. Tinjauan Empiris

Pada bagian ini akan ditampilkan penelitian terdahulu sesuai dengan penelitian ini atau sejalan dengan penelitian ini. Adapun penelitian ini sebagai berikut:

1. Anidya Retno dan Gde Satya (2017). Dalam penelitian ini yang berjudul Evaluasi dan desain sistem informasi akuntansi pemungutan dan penyetoran PPN dalam upaya meningkatkan efisiensi kinerja subdinas perpajakan pada PT. Pelabuhan Indonesia III (persero) Cabang Tanjung Perak. Penelitian ini bertujuan untuk merancang sistem informasi akuntansi proses pemungutan dan penyetoran WAPU PPN. Metode yang digunakan adalah pendekatan kualitatif eksplorasi. Hasil penelitian mengungkapkan penyetoran PPN WAPU tersebut dinilai kurang efisien karena membutuhkan waktu yang lama. Dan diusulkan rancangan penyetoran dengan aplikasi E-Tax.

2. Anis, Robin dan Indrawati (2019). Dalam penelitian ini yang berjudul Analisis penerapan perhitungan dan pelaporan Pajak Pertambahan Nilai (PPN) pada PT. Tabalong Sakti disamarinda. Penelitian ini bertujuan untuk mengetahui Perhitungan dan Pelaporan Pajak Pertambahan Nilai berdasarkan undang-undang No.42 tahun 2009. Metode yang digunakan adalah metode analisis deskriptif. Hasil

32

penelitian menunjukkan bahwa PT. Tabalong Sakti belum memenuhi kewajiban Pajak Pertambahan Nilai sesuai dengan Undang-Undang No.42 Tahun 2009. Karena masih adanya kesalahan perhitungan dan keterlambatan pelaporan SPT PPN sehingga dikenakan sanksi administratif.

3. Fadhlurrahmah, Julie dan Natalia (2018). Dalam penelitian ini yang berjudul Analisis Perhitungan, Penyetoran dan Pelaporan Pajak Pertambahan Nilai (PPN) Pada PT. Emigas Sejahtera. Penelitian ini bertujuan untuk mengetahui apakah dalam penghitungan Pajak Pertambahan Nilai penyuburan dan Pelaporan di PT. Emigas Sejahtera sesuai dengan Undang-Undang Nomor 42 Tahun 2009 tentang Pajak Pertambahan Nilai dan Pajak Kemewahan. Metode yang digunakan adalah Metode pendekatan deskriptif kualitatif. Hasil penelitian menunjukkan bahwa perhitungan Pajak Pertambahan Nilai sudah sesuai dengan ketentuan Undang-Undang Nomor 42 Tahun 2009 tentang Pajak Pertambahan Nilai dan Pajak Barang Mewah. Sedangkan untuk PPN dan Penyerahan dan Pelaporan, PT. Emigas Sejahtera telah ditunda dalam pengiriman dan melaporkan Pajak Pertambahan Nilai.

4. Hadining dan Era (2019). Dalam penelitian ini yang berjudul Mekanisme pengkreditan Pajak Pertambahan Nilai atas Faktur Pajak Masukan Manual. Penelitian ini bertujuan untuk menganalisis mekanisme pengkreditan Pajak Masukan atas Faktur Pajak Manual oleh pengusaha Kena Pajak yang sudah menggunakan E-faktur menurut fiskus dan tanggapan dari PT.XYZ atas SP2DK yang dikeluarkan fiskus

serta sistem pengkreditan Pajak Masukan menurut ketentuan perpajakan yang berlaku. Metode penelitian yang digunakan adalah deaskriptif. Hasil penelitian mengungkapkan menurut KPP Pratama X Faktur Pajak Masukan yang dilaporkan tersebut bukan merupakan Faktur Pajak yang berasal dari aplikasi e-Faktur (Faktur Pajak Manual) sehingga dianggap tidak memenuhi ketentuan Pasal 13 ayat (5) UU PPN dan tidak dapat dikreditkan dan dilaporkan dalam SPT Masa PPN. 5. Riyanti Utomo (2016). Dalam penelitian ini bertujuan mengetahui UU No. 42 Tahun 2009 tentang perubahan ketiga atas UU No.8 Tahun 1983 tentang Pajak Pertambahan Nilai. Jasa dan Penjualan atas Barang Mewah, pada bagian umum, Pajak Pertambahan Nilai adalah Pajak Konsumsi barang dan Jasa di Daerah Pabean yang dikenakan secara bertingkat disetiap jalur produksi dan distribusi. Metode yang digunakan dalam penelitian ini adalah metode deskriptif analisis. Hasil penelitian ini mengungkapkan UU No.42 Tahun 2009 yang mengalami perubahan dari UUD PPN Tahun 1984 telah mengatur sedemikian rupa hingga pada era transparansi global dan bagi Pengusaha Kena Pajak yang tidak mengikuti UU PPN ini akan dapat dipastikan usahanya akan mengalami tambahan biaya berupa sanksi atas pelanggaran karena ketidaktahuan atau kealpaan, serta pembuatan peraturan yang kurang konprenship akan menimbulkan penyempurnaan peraturan yang dibawahnya dan dengan mengabaikan adanya azas retropaktifI ketidak pastian hukum.

34

D. Kerangka Pikir

Perhitungan PPN merupakan perhitungan Pajak Pertambahan nilai yang terutang, yang dikenakan atas setiap pertambahan nilai dari barang atau jasa dalam peredarannya dari produsen ke konsumen. Peraturan Menteri Keuangan PER-80/PMK.03/2010, maka tanggal jatuh tempo bukanlah pada akhir bulan berikut setelah akhir masa pajak yang bersangkutan. Gagal melaporkan akan berakibat denda sebesar Rp. 50.000,00 (UU KUP Pasal 17 ayat 1).

Adapun Kerangka Berpikir dalam penelitian ini digambarkan pada gambar sebagai berikut:

PT. SCMB

PERHITUNGAN PENYETORAN PELAPORAN

PPN (UU NO. 42 TAHUN 2009)

35

BAB III

METODE PENELITIAN

A. Jenis PenelitianDalam penelitian ini penulis menggunakan pendekatan penelitian Deskriptif yaitu metode penelitian yang dilakukan untuk menganalisis suatu variable (Objek penelitian), dengan menguraikan tentang sifat-sifat dan keadaan yang sebenarnya dari suatu objek penelitian.

B. Tempat dan Waktu Penelitian

Penelitian dilakukan pada PT. Sumber Cahaya Mega Berkah Jl.Yos. Sudarso,Makassar. Adapun waktu penelitian dilakukan mulai September sampai dengan November 2020.

C. Definisi Operasional Variabel

Definisi operasional variable penelitian ini adalah:

1. Perhitungan PPN adalah menghitung pajak pertambahan nilai yang terutang, yang dikenakan atas setiap pertambahan nilai dari barang atau jasa dalam peredaran dari produsen ke konsumen

2. Pelaporan PPN adalah melaporkan pajak yang terutang atau SPT Masa PPN kepada Kantor Pelayanan Pajak yang dimana memiliki peraturan dan sanksi jika terlambat melapor maka Pengusaha Kena Pajak (PKP) akan dikenakan denda sesuai UU perpajakan

D. Teknik Pengumpulan Data

1. Dokumentasi

36

cara menyalin data (dokumen dan catatan) yang sudah tersedia ditempat penelitian.

2. Wawancara

Wawancara adalah teknik pengumpulan data dengan cara mengajukan pertanyaan secara langsung untuk memperoleh data mengenai gambaran umum organisasi tersebut

E. Teknik Analisis Data

Untuk menjawab rumusan masalah dilakukan dengan cara-cara berikut: 1. Menganalisis penghitungan PPN yang telah dilakukan oleh perusahaan

untuk menemukan apakah perhitungannya sudah sesuai dengan peraturan yang berlaku.

Langkah-Langkah yang dilakukan untuk menghitung jumlah PPN yang terutang adalah:

a. Menghitung besarnya DPP b. Menghitung PPN terutang

Penghitung dapat dilakukan dengan cara: PPN yang terutang = tarif PPN x DPP

2. Menganalisis penyetoran dan pelaporan PPN di PT. Sumber Cahaya Mega Berkah. Analisis dilakukan berdasarkan criteria sebagai berikut:

a. Penyetoran PPN

1) Penyetoran PPN yang terutang harus dilakukan selambat-lambatnya tanggal 15 bulan takwim berikutnya. Apabila tanggal tersebut jatuh pada hari libur, maka penyetoran dilakukan pada hari kerja berikutnya

di aplikasi Direktorat Jenderal Pajak b. Pelaporan PPN

Pelaporan dilakukan selambat-lambatnya akhir bulan berikutnya setelah akhir masa pajak. Sarana yang dilakukan untuk melaporkan pajak adalah SPT Masa. Dalam hal hari ke 20 adalah hari libur, maka SPT Masa PPN harus disampaikan pada hari kerja sebelum hari libur.

38

BAB IV

Hasil Penelitian dan Pembahasan

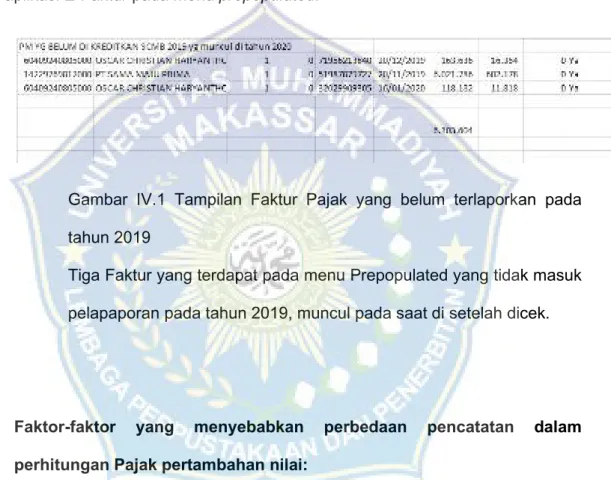

Bab ini berisi mengenai analisis dan pembahasan terhadap rumusan masalah yang telah disampaikan pada bab pendahuluan. Rumusan masalah yang dianalisis dan dibahas meliputi perhitungan, penyetoran serta pelaporan Pajak Pertambahan Nilai (PPN) terutang ke Direktorat Jenderal Pajak/Kantor Pelayanan Pajak (KPP).

A. Gambaran Umum Objek Penelitian 1. Deskripsi singkat

PT. SCMB didirikan pada tahun 1987 yang merupakan cabang dari PT. SCMB Bone. Pada awalnya bernama Toko SCMB dengan akte pendirian nomor 36 dari notaries bernama ibu Asridah ibnu, SH. Seiring dengan perkembangannya diawal tahun 2010 berganti struktur kepemilikan dari beberapa orang menjadi dua orang yaitu Bapak Piter Lauw dan Bapak Benny Lauw diikut dengan bergantinya nama perusahaan menjadi PT. SCMB

Seiring dengan perkembangannya, PT. SCMB terus menambah daftar produk distribusinya, yaitu dari yang awalnya hanya bekerja sama dengan PT. Unilever Indonesia. Dan pada tahun 1992 bekerja sama dengan PT. Frisian Flag Indonesia dan PT. Tiga Raksa Satria, berbarengan dengan PT. Technopia Jakarta pada tahun 2012 dan PT. Enseval Putera Megatrading untuk produk PT. Beiersdorf Indonesia, namun dilepas pada bulan februari 2014, PT. Dua Kelinci pada bulan juli 2014, tetapi berhenti bekerja sama pada maret 2015. Kemudian pada tahun 2016 berkerja sama dengan Cussons hanya sampai pada tahun 2019. Awal April bekerja sama dengan

PT. Parit Padang Global berakhir pada desember 2018, kemudian yang terakhir awal April 2018 bekerja sama dengan Nestle sampai sekarang.

Perusahaan ini bergerak dalam bidang distribusi yaitu memasarkan berbagai macam produk agar konsumen mudah mendapatkan produk tersebut. Adapun jenis produk yang dipasarkan antara lain; susu bayi dan ibu hamil/menyusui, snack, produk kecantikan, minuman, dan anti nyamuk.

2. Visi dan Misi

a. Visi

Untuk menjadi sebuah perusahaan perdagangan yang kompetitif, berkompetensi dan berkualitas dengan menyediakan produk yang unggul dan tepercaya.

b. Misi

1) Menyediakan produk-produk berkualitas dibidang perdagangan umum melalui kegiatan distribusi, pemasaran dan perdagangan 2) Mengembangkan kemitraan yang saling menguntungkan dengan

principal yang menghasilkan produk berkualitas

3) Memberdayakan seluruh karyawan sebagai modal utama untuk memberikan mutu layanan terbaik bagi pelanggan, kegiatan operasi yang efektif dan efisien, serta penciptaan nilai yang optimal bagi stakeholder

4) Meningkatkan kemampuan teknologi informasi secara berkelanjutan untuk menghadapi kompetisi global

40

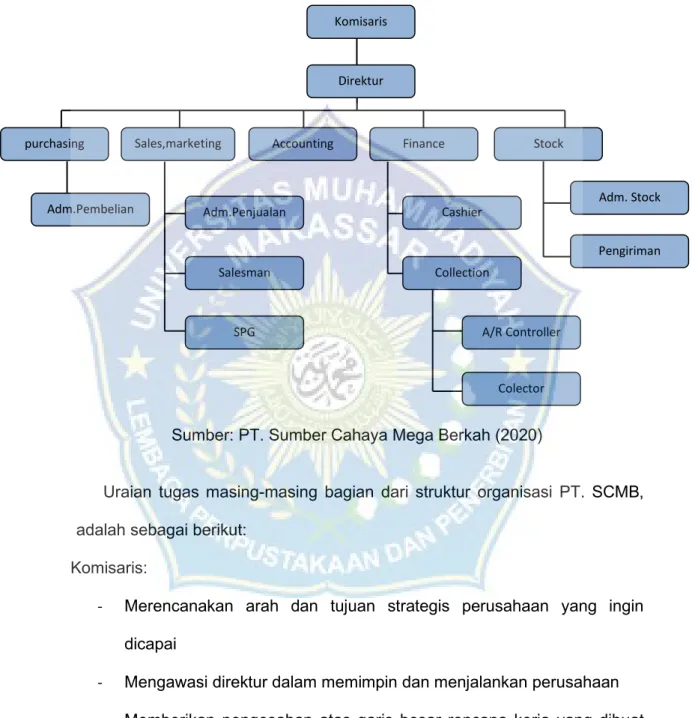

3. Struktur Organisasi dan Uraian Tugas

Gambar 3.1 Struktur Organisasi PT. Sumber Cahaya Mega Berkah (sumber: Dokumentasi PT. SCMB)

Sumber: PT. Sumber Cahaya Mega Berkah (2020)

Uraian tugas masing-masing bagian dari struktur organisasi PT. SCMB, adalah sebagai berikut:

Komisaris:

- Merencanakan arah dan tujuan strategis perusahaan yang ingin dicapai

- Mengawasi direktur dalam memimpin dan menjalankan perusahaan - Memberikan pengesahan atas garis besar rencana kerja yang dibuat

oleh direktur

Direktur

Komisaris

Direktur

purchasing Sales,marketing Accounting Finance Stock

Adm.Pembelian Adm.Penjualan Salesman SPG Cashier Collection A/R Controller Colector Adm. Stock Pengiriman

- Melakukan pengarahan dan koordinasi atas pelaksanaan keseluruhan dari operasi perusahaan

- Mengawasi jalannya kegiatan perusahaan dalam mencapai tujuan yang telah ditetapkan

- Menentukan berbagai kebijaksanaan untuk diterapkan pada tiap divisi perusahaan yang ada

Divisi Purchasing dipimpin oleh seorang purchasing Manager. Bagian yang berada di divisi ini diantaranya yaitu: Admin Pembelian.

Purchasing Manager:

- Bertanggung jawab untuk memperoleh informasi mengenai harga murah dengan kualitas baik atas produk-produk dari calon supplier - Memantau produk-produk di pasaran yang potensial untuk dijadikan

barang dagangan perusahaan

- Mengurus persetujuan kesepakatan pembelian dengan pihak supplier - Menentukan harga jual atas produk-produk perusahaan

Admin Pembelian:

- Bertanggung jawab untuk melakukan setiap administrasi yang berkaitan dengan kegiatan pembelian, diantaranya yaitu membuat faktur pembelian

Pada divisi Sales & Marketing dikepalai oleh seorang Supervisor. Bagian-bagian yang berada pada divisi ini diantarannya yaitu: admin penjualan, salesman, dan SPG.

42

- Menentukan target omzet atau laba penjualan perusahaan per bulan, yang hal ini dipertanggung jawabkan secara langsung kepada direktur perusahaan.

- Membuat konsep pemasaran, termasuk susunan rencana promosi atau seluruh jenis produk perusahaan

- Mengatur dan mengawasi pelaksanaan kebijakan pemasaran dan penjualan telah ditetapkan

- Mengkoordinasi para salesman dan SPG yang ada dalam melakukan kegiatan pemasaran

Admin Penjualan

- Bertanggung jawab untuk melakukan setiap administrasi yang berkaitan dengan kegiatan penjualan, yaitu diantaranya menerima pesanan dan membuat faktur penjualan

Salesman

- Bertanggung jawab secara langsung pada supervisor

- Melakukan penawaran produk-produk perusahaan kepada toko-toko calon pembeli atau pelanggan

SPG

- Bertanggung jawab secara langsung pada supervisor

- Melakukan penawaran produk-produk perusahaan kepada para pengunjung di outlet yang ditetapkan

Divisi Accounting dikepalai oleh seorang Chief Accounting yang memiliki tugas sebagai berikut:

- Bertanggung jawab langsung kepada direktur

- Merancang dan mengomunikasikan pelaksanaan kebijakan akuntansi baru yang diterapkan dalam perusahaan

- Bertanggung jawab atas pengendalian intern seluruh divisi perusahaan yang ada.

- Membuat laporan-laporan analisa sesuai permintaan dari direktur - Bertugas untuk melakukan perencanaan pajak (Tax Planning)

- Menyajikan laporan keuangan perusahaan, diantaranya yaitu neraca, laporan L/R untuk setiap periode.

Staf Accounting

- Melaksanakan kegiatan pembukuan dan pencatatan transaksi ke dalam buku besar

Divisi finance dikepalai oleh seorang Finance Manager. Bagian-bagian yang berada pada divisi ini, diantaranya yaitu: Cashier dan Collection (Bagian Penagihan) yang terdiri dari A/R Controller dan Collector

Finance Manager:

- Menetapkan kebijakan-kebijakan yang berkaitan dengan pendanaan dan pembiayaan perusahaan

- Memberikan otoritas atas pembayaran hutang dan biaya operasional yang berjumlah besar

- Mengawasi pelaksanaan kebijakan keuangan yang telah ditetapkan pada divisi yang dipimpinnya.