1 BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Bank merupakan suatu badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentu kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Kepercayaan masyarakat merupakan faktor utama bisnis perbankan, sehingga manajemen bank harus berupaya menjaga dan mempertahankan kepercayaan tersebut demi mendapatkan simpati dari calon nasabahnya (Kasmir,2002).

Kompleksnya operasional dalam suatu bank, dapat menyebabkan manajemen puncak memiliki keterbatasan dalam berkomunikasi dengan berbagai unit operasi yang ada untuk mengetahui dan mengevaluasi keefektifan kinerja para karyawannya, walaupun telah dibangun suatu sistem pengawasan dalam bank tersebut. Hal ini menimbulkan sebuah kesulitan dalam mengetahui apakah prosedur-prosedur yang ditetapkan telah ditaati, apakah para karyawan bekerja dengan efisien, apakah pendekatan-pendekatan yang ada sudah efektif pada kondisi ekonomi saat ini. Keterbatasan komunikasi antara manajemen puncak dengan lini operasional, dan terdapatnya kelemahan dalam suatu sistem pengawasan yang telah dibuat dalam perusahaan inilah yang dapat menimbulkan kecurangan, seperti pencurian, pemerasan, penggelapan, pemalsuan dan lain-lain.

2 Kecurangan terjadi karena penyajian yang salah tentang suatu fakta yang dilakukan oleh suatu pihak kepada pihak lain dengan tujuan menipu dan membuat pihak lain tersebut mempercayai fakta tersebut meskipun merugikannya. The Institute of Internal Auditor America (Tunggal;2012), mendefinisikan kecurangan mencakup suatu kesatuan ketidakberesan (irregulation) dan tindakan ilegal yang dicirikan dengan manipulasi yang disengaja, dilakukan untuk manfaat dan/atau kerugian organisasi oleh orang luar atau dalam organisasi.

Kecurangan terjadi antara lain disebabkan karena adanya tekanan, kesempatan untuk melakukan kecurangan, kelemahan sistem dan prosedur serta adanya pembenaran terhadap tindakan kecurangan tersebut. Bianyanya kecurangan tidak mudah ditemukan. Kecurangan biasanya ditemukan karena kebetulan maupun karena suatu usaha yang disengaja. Dengan demikian manajemen perlu berhati-hati terhadap kemungkinan timbulnya kecurangan yang mungkin terjadi di perusahaan yang dikelolanya (Arens et al, 2010)

Krisis Ekonomi yang melanda Indonesia pada pertengahan tahun 1997 menjadi salah satu kasus adanya sebuah praktek pungli, suap untuk memuluskan bisnis, dan mark up (Maruli; 2011) , hal tersebut dipercaya merupakan tindakan kecurangan yang tidak pernah diusut tuntas (Robiyanto; 2009) termasuk kecurangan di dunia perbankan (Nabthan dan Hindi;2009) serta praktik akuntansi yang buruk (Rosser;1999).

3 Kebangkrutan Bank Asiatic dan Bank Dagang Bali pada tahun 2004 serta Bank Global pada awal tahun 2005 (Biro Stabilitas Keuangan;2005) adalah contoh bank yang berhenti operasi akibat kecurangan.Selain itu di tahun 2014, terdapat beberapa kasus dimana terjadi pembobolan yang melibatkan karyawan pada masing-masing bank tersebut seperti pembobolan dana senilai Rp 75 miliar di Bank Mandiri Syariah pada bulan Februari 2014 (Tribunnews.com;2014), dan pembobolan dana senilai Rp 22,4 miliar di Bank CIMB Niaga pada bulan Oktober 2014 (metrotvnews.com;2014)

Pada perusahaan yang penulis teliti yaitu PT Bank Permata Tbk. Perusahaan yang bergerak di bidang perbankan yang pada tahun 2010 terjadi penggelapan senilai Rp 2,5 miliar oleh dua orang karyawatinya (tempo.co;2010), lalu pada tahun 2013 adanya kasus dugaan korupsi senilai kurang lebih Rp 6 miliar yang diantara dua tersangka yang telah ditetapkan salah satunya adalah mantan kepala cabang bank permata kenari Jakarta pusat (nasional.kompas.com;2013), dan pada akhir tahun 2014 sedang terlibat kasus pembobolan rekening nasabahnya melalui layanan PermataNet senilai Rp 245 juta (republika.co.id;2015)

Dari kasus tersebut maka diperlukannya suatu pengendalian dan pengawasan yang baik yang dilakukan oleh perusahaan, untuk itu maka diperlukannya pencegahan kecurangan agar dapat mengurangi risiko perusahaan dan meningkatkan efektivitas kegiatan operasional perusahaan sehingga kasus tersebut tidak kembali terjadi.

4 Keberadaan audit internal sangat dibutuhkan oleh suatu bank, karena audit internal merupakan aktivitas independen yang memberikan jaminan objektif dan konsultasi yang dirancang untuk memberi nilai tambah dan meningkatkan operasi organisasi. Aktifitas ini membantu organisasi mencapai tujuannya dengan membawa pendekatan yang sistematis dan disiplin untuk mengevaluasi dan meningkatkan efektifitas manajemen risiko pengendalian dan proses tata kelola (The IIA Research Foundation; 2011).

Pada prinsipnya audit internal merupakan pemeriksaan intern yang independen yang ada pada suatu organisasi dengan tujuan untuk menguji dan mengevaluasi kegiatan organisasi yang dilaksanakan. Tujuan pemeriksaan ini adalah untuk memastikan apakah tugas dan tanggung jawab yang telah diberikan, telah dilaksanakan sesuai dengan ketentuan yang berlaku. Untuk itu auditor intern perlu melakukan pemeriksaan, penilaian, dan mencari fakta atau bukti guna memberikan rekomendasi kepada pihak manajemen untuk ditindaklanjuti.

Adapun studi empiris terdahulu yang dilakukan oleh Kusuma (2010) yang berjudul Peranan Audit Internal dalam Pencegahan Kecurangan pada Studi kasus yang ditelitinya yaitu PT Bank Jabar Banten Cabang Utama Bandung. Hasil penelitiannya menunjukan bahwa pelaksanaan audit internal di kantor cabang utama PT Bank Jabar Banten sudah memadai dan pencegahan fraud yang dilakukan tinggi.

Dengan demikian, berdasarkan latar belakang permasalahan yang telah dijelaskan, maka penulis bermaksud untuk melakukan penelitian yang kemudian hasilnya akan dituangkan dalam bentuk skripsi yang berjudul:

5 “PERANAN AUDIT INTERNAL DALAM PENCEGAHAN

KECURANGAN (FRAUD)”

(Studi Kasus pada PT Bank Permata Tbk Kota Bandung) 1.2 Identifikasi Masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan sebelumnya, maka permasalahan yang akan diambil dalam penelitian ini adalah:

1. Bagaimana penerapan audit internal pada PT Bank Permata Tbk Kota Bandung.

2. Bagaimana pelaksanaan pencegahan kecurangan (fraud) pada PT Bank Permata Tbk Kota Bandung

3. Bagaimana peran audit internal dalam upaya mencegah terjadinya kecurangan (fraud) pada PT Bank Permata Tbk.

1.3 Batasan Masalah

Dengan mempertimbangkan keterbatasan yang ada pada penulis dan untuk memfokuskan penelitian ini, maka penulis memberikan beberapa batasan. Yaitu penulis membatasi pembahasan pada ruang lingkup masalah yang ada sangkut pautnya dengan kecurangan (fraud).

1.4 Maksud dan Tujuan Penelitian

Maksud dari penelitian ini adalah untuk mendapatkan data-data dan informasi yang berkaitan dengan peran audit internal dalam pencegahan kecuerangan. Sedangkan tujuan dari penelitian ini adalah untuk mengetahui:

6 1. Penerapan audit internal pada PT Bank Permata Tbk Kota Bandung.

2. Pelaksanaan pencegahan kecurnagan pada PT Bank Permata Tbk Kota Bandung.

3. Peran audit internal dalam upaya mencegah terjadinya kecurangan (fraud) di PT Bank Permata Tbk Kota Bandung.

.

1.5 Kegunaan Penelitian

Dengan tercapainya tujuan penelitian ini, maka hasil penelitian ini diharapkan dapat memberikan kegunaan sebagai berikut:

1. Bagi para auditor, hasil penelitian ini diharapkan dapat memberikan acuan untuk melakukan audit internal dalam mencegah terjadinya kecurangan (fraud).

2. Bagi pihak perusahaan, diharapkan mampu memberikan kinerja terbaik dalam mencegah terjadinya kecurangan (fraud).

3. Bagi penulis, penelitian ini dapat memberikan ilmu dan wawasan mengenai audit internal dan pencegahan kecurangan (fraud).

4. Bagi akademisi, hasil penelitian ini diharapkan mampu mengembangkan teori ilmu akuntansi dan audit internal

5. Bagi para peneliti, diharapkan mampu menjadi dasar atau acuan untuk penelitian selanjutnya yang lebih baik, serta untuk memenuhi salah satu syarat dalam ujian siding akhir pada Fakultas Ekonomi Program Studi Akuntansi Universitas Widyatama.

7 1.6 Kerangka Pemikiran

Audit internal merupakan kegiatan yang dilakukan untuk menjamin pencapaian tujuan suatu organisasi. Kegiatan ini dirancang untuk memberikan suatu nilai tambah dalam rangka meningkatkan kualitas dari aktifitas operasional organisasi tersebut. Audit internal juga mencakup pemberian konsultasi kepada pihak manajemen sehubungan dengan masalah yang dihadapinya.

Definisi audit internal menurut The Institue of Internal Auditors (Standard & Guidance – Internal Professional Practices Homework ;2013) adalah sebagai berikut:

“ Internal auditing is an independent objective assurance and consulting activity designed to add value and improve an organization’s operations. It helps organization accomplish its objectives by bringing a systematic disciplined approach to evaluate and improve the effectiveness of risk management, control and governance processes”.

Sedangkan menurut Tugiman (1997) definisi audit internal adalah :

“Internal auditing atau pemeriksaan internal adalah suatu fungsi penilaian yang independen dalam suatu organisasi untuk menguji dan mengevaluasi kegiatan organisasi yang dilaksanakan”

Internal Auditor dalam perusahaan berfungsi sebagai pengawas perusahaan terhadap tiap proses yang dilakukan dan semua pihak yang terkait dengan pelaksanaan proses tersebut (Soeharmono;2012). Intern Audit prevents, and detect errors and frauds and also produces a report of the true and fairness of the financial statement (Nnenna, O.M.;2012)

8 Audit internal yang memadai adalah audit internal yang memenuhi standar profesi audit internal. Menurut Hery (2010), standar profesi audit internal meliputi:

1. Independensi atau kemandirian unit audit internal yang membuatnya terpisah dari berbagai kegiatan yang diperiksa dan objektivitas para pemeriksa internal.

2. Keahlian dan penggunaan kemahiran profesional secara cermat dan seksama para auditor internal.

3. Lingkup pekerjaan audit internal 4. Pelaksanaan tugas audit internal 5. Manajemen unit audit internal

Dalam dunia perbankan, bank memiliki kegiatan utama yaitu menghimpun dana dan mengeluarkannya dalam bentuk kredit. Kegiatan bank ini harus terencana dengan baik. Namun dalam praktiknya, seringkali terdapat kekeliruan dan ketidaksesuaian standar tersebut merupakan bentuk dari adanya kecurangan yang meliputi kelemahan, kesalahan dan penggelapan.

Menurut Association Certified Fraud Examiners (2012), pengertian fraud atau kecurangan adalah sebagai berikut:

“Perbuatan-perbuatan yang melawan hukum yang dilakukan dengan sengaja untuk tujuan tertentu (manipulasi atrau memberikan laporan keliru terhadap pihak lain) dilakukan orang-orang dari dalam atau luar organisasi untuk mendapatkan keuntungan pribadi ataupun kelompok secara langsung atau tidak langsung merugikan pihak lain”.

9 Berdasarkan pengertian tersebut, inti dari kecurangan adalah semua kegiatan yang dilakukan dengan dasar ketidak jujuran dan bertujuan untuk menguntungkan diri sendiri dan merugikan orang lain. Selain itu masih menurut sumber yang sama kecurangan dikelompokan menjadi 3 macam yaitu fraudulent financial reporting, fraud asset missappropriation dan corruption.

Terjadinya praktek kecurangan atau fraud makin berkembang dari hari ke hari, karena beberapa alasan yang melatar-belakanginya.

Gambar 1.1

Gambar 1.1 menerangkan beberapa faktor seseorang melakukan kecurangan, Menurut Cressey (2010) ada 3 motif mengapa orang melakukan kecurangan, yaitu:

1. Motive (or pressure) – the need for commiting fraud (need for money, etc.);

2. Rationalization – the mindset of the frauster that justifies them to commit fraud; and

10 3. Opportunity – the situation that enablesfraud to occur (often when internal

controls are weak or nonexistent).

Berdasarkan beberapa kondisi diatas, ketiga faktor diatas mendukung untuk melakukan kecurangan terjadi karena pengendalian internal perusahaan yang lemah. Kasus-kasus kelemahan sistem pengendalian internal pada umumnya terjadi karena para penjabat/pelaksana yang bertanggung jawab tidak/belum melakukan pencatatan secara akurat dan tidak menaati ketentuan dan prosedur yang ada, belum adanya kebijakan dan perlakuan akuntansi yang jelas, kurang cermat dalam melakukan perencanaan, belum melakukan koordinasi dengan pihak terkait, penetapan/pelaksanaan kebijakan yang tidak tepat, belum menetapkan prosedur kegiatan, serta lemah dalam pengawasan dan pengendalian yang bisa berarti bahwa penjabat/pelaksana yang bertanggung jawab tidak profesional dalam melakukan tugasnya.

Banyak kasus yang terkait dengan kelemahan-kelemahan sistem pengendalian internal tersebut mengandung arti bahwa internal control yang ada pada perusahaan sangat lemah. Kelemahan ini akan mendorong terjadinya kecurangan akibat adanya opportunity, dengan lemahnya internal control berarti auditor internal sebagai divisi yang memeriksa dan mengamati jalannya pengendalian yang ada belum berhasil mendeteksi lemahnya pengendalian ini dan kurang memperhatikan terjadinya kecurangan.

Dengan mencegah terjadinya kecurangan maka dapat terbangun suatu good corporate governance. Untuk melakukan kebijakan pencegahan kecurangan perusahaan harus menerapkan pengendalian internal yang baik yang merupakan

11 bagian dari masing-masing sistem yang dipergunakan sebagai prosedur dan pedoman operasional perusahaan atau organisasi tertentu.

Pengendalian internal merupakan suatu proses yang terdiri dari kebijakan dan prosedur yang dibuat untuk dilaksanakan oleh orang untuk memberikan keyakinan yang memadai dalam pencapaian tujuan-tujuan tertentu yang saling berkaitan. Dengan adanya penerapan pengendalian internal dalam setiap kegiatan operasi perusahaan maka diharapkan mengurangi terjadinya tindakan-tindakan penyelewengan yang dapat merugikan perusahaan, misalnya penggelapan (Fraud).

Pencegahan kecurangan adalah upaya terintegrasi yang dapat menekan terjadinya faktor penyebab kecurangan (Fraud triangle).

Menurut Tunggal (2005), untuk mencegah kecurangan upaya yang dapat dilakukan menjadi 3 indikator yaitu:

1. Syarat penemuan fraud 2. Ruang lingkup fraud auditing 3. Pendekatan audit

Penelitian yang dilakukan oleh Kusuma (2010) menyatakan bahwa audit internal berpengaruh positif signifikan dalam upaya mencegah terjadinya fraud. Sehingga untuk mencegah kecurangan, manajemen harus meningkatkan pengendalian internal perusahaan, langkah yang dapat diambil yaitu dengan menyediakan sumber daya manusia yang memiliki profesionalisme yang tinggi, terutama dalam bidang audit internal untuk dapat melaksanakan tanggung jawabnya secara efektif dan efisien.

12 Jadi, seorang auditor internal harus bekerja secara profesional dalam melakukan tugasnya sehingga keterjadian kecurangan dapat dicegah dengan memenuhi kriteria audit internal dan mengikuti metode pencegahan kecurangan untuk diterapkan di perusahaan seperti dijelaskan sebelumnya.

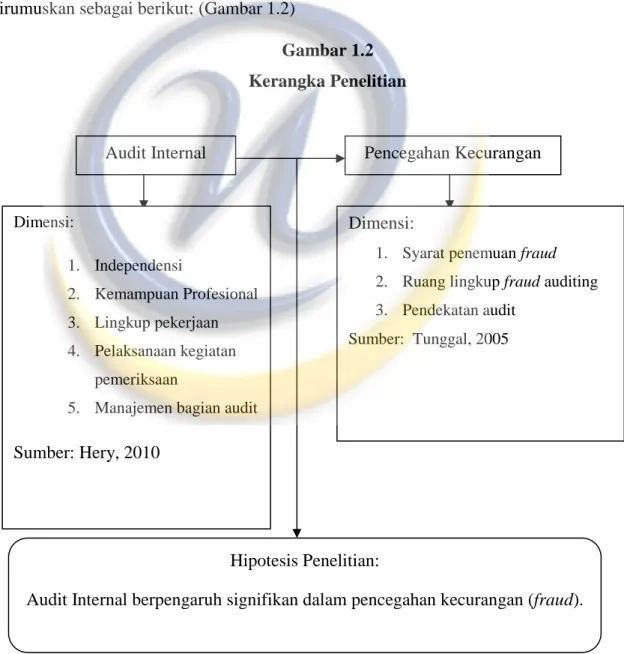

Berdasarkan logika diatas maka audit internal memiliki peranan dalam pencegahan kecurangan, maka kerangka pemikiran penelitian ini dapat dirumuskan sebagai berikut: (Gambar 1.2)

Gambar 1.2 Kerangka Penelitian

Audit Internal Pencegahan Kecurangan

Dimensi: 1. Independensi 2. Kemampuan Profesional 3. Lingkup pekerjaan 4. Pelaksanaan kegiatan pemeriksaan

5. Manajemen bagian audit Sumber: Hery, 2010

Dimensi:

1. Syarat penemuan fraud 2. Ruang lingkup fraud auditing 3. Pendekatan audit

Sumber: Tunggal, 2005

Hipotesis Penelitian:

13 1.7 Metodologi Penelitian

1.7.1 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer.Pengertian data primer menurut Sugiyono (2012) adalah:

“Sumber data yang langsung memberikan data kepada pengumpul data.” Data yang digunakan sebagai dasar dalam penelitian ini sebagai dasar untuk menguji hipotesis adalah data yang diperoleh langsung dari subyek yang diteliti.

Metode pengumpulan data yang dilakukan oleh penulis dalam memperoleh data-data untuk bahan penelitian adalah dengan metode penelitian lapangan. Penelitian lapangan adalah teknik pengumpulan data yang dilakukan dengan mengadakan peninjauan langsung pada perusahaan. Penelitian lapangan bertujuan untuk memperoleh data dan informasi yang dibutuhkan denganmelakukan pengamatan langsung atas aktivitas yang dilaksanakan oleh objek penelitian. Pengumpulan data dilakukan dengan melalui data primer. Adapun cara yang digunakan sebagai berikut:

1. Kuesioner, dilakukan dengan mengajukan daftar pertanyaan yang bertujuan untuk mengetahui variabel-variabel yang penulis teliti dengan disebarkan ke bagian-bagian yang sesuai dengan objek penelitian 2. Wawancara, yaitu teknik pengumpulan data melalui tanya jawab

langsung dengan pihak Entitas.

3. Observasi, dengan melakukan observasi peneliti dapat mengamati secara langsung sumber data yang dianalisis.

14 1.7.2 Metode Penelitian

Jenis penelitian yang dilakukan adalah penelitian kualitatif. Metode penelitian dilaksanakan dengan menggunakan studi kepustakaan dan studi lapangan. Studi kepustakaan dilakukan dengan memperoleh teori-teori yang berkaitan dengan pembahasan masalah agar mendukung dan melengkapi data yang diperlukan dalam penelitian. Studi lapangan dilaksanakan dengan menyebarkan kuisioner kepada auditor internal PT Bank Permata Tbk Kota Bandung.

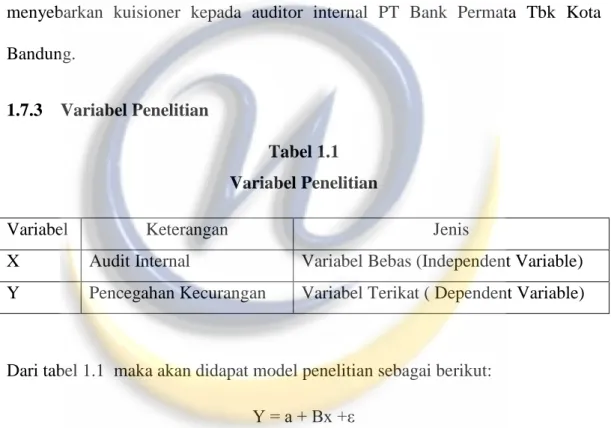

1.7.3 Variabel Penelitian

Tabel 1.1 Variabel Penelitian

Variabel Keterangan Jenis

X Audit Internal Variabel Bebas (Independent Variable) Y Pencegahan Kecurangan Variabel Terikat ( Dependent Variable)

Dari tabel 1.1 maka akan didapat model penelitian sebagai berikut: Y = a + Bx +ε

Keterangan:

a adalah intersep (titik potong kurva terhadap sumbu Y) B adalah kemiringan (slope) kurva linear

15 1.8 Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di PT. Bank Permata Tbk Jalan Merdeka No. 66 Kota Bandung dan PT Bank Permata Tbk Jalan Astana Anyar No.22 Kota Bandung.Sedangkan penelitian ini dimulai bulan November 2014 sampai dengan April 2015.