BAB V

HASIL DAN PEMBAHASAN

Pada dasarnya penelitian ini menggunakan seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2010-2013 yaitu sebanyak 129 perusahaan. Dari 129 perusahaan tersebut, terdapat beberapa perusahaan yang tidak memenuhi kriteria sebagai sampel dalam penelitian ini, sehingga perusahaan yang terseleksi sesuai dengan kriteria penentuan sampel berjumlah 46 perusahaan atau jumlah observasi seluruhnya adalah 184 ( jumlah perusahaan terseleksi di kali 4 tahun periode pengamatan). Keseluruhan pengolahan data pada penelitian ini menggunakan bantuan software SPSS 22.

A. Hasil Uji Statistik Deskriptif

Analisis statistik deskriptif memberikan gambaran atau deskripsi data yang dilihat dari nilai mean, standar deviasi, maksimum dan minimum (Ghozali, 2014). Data yang digunakan dalam analisis berjumlah 184. Hasil uji statistik disajikan pada tabel 5.1

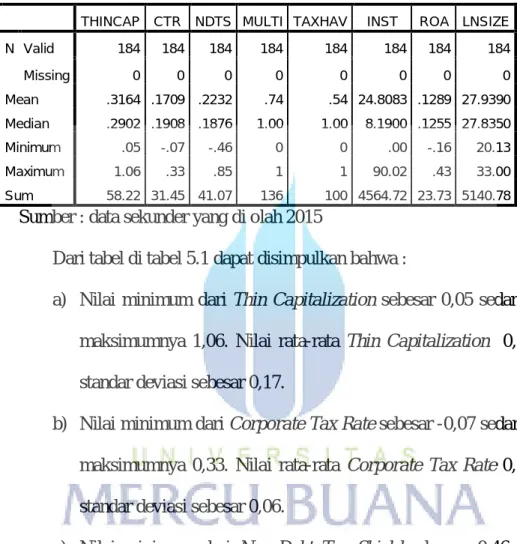

Tabel 5.1 Statistik Deskiptif

Statistics

THINCAP CTR NDTS MULTI TAXHAV INST ROA LNSIZE

N Valid 184 184 184 184 184 184 184 184 Missing 0 0 0 0 0 0 0 0 Mean .3164 .1709 .2232 .74 .54 24.8083 .1289 27.9390 Median .2902 .1908 .1876 1.00 1.00 8.1900 .1255 27.8350 Minimum .05 -.07 -.46 0 0 .00 -.16 20.13 Maximum 1.06 .33 .85 1 1 90.02 .43 33.00 Sum 58.22 31.45 41.07 136 100 4564.72 23.73 5140.78 Sumber : data sekunder yang di olah 2015

Dari tabel di tabel 5.1 dapat disimpulkan bahwa :

a) Nilai minimum dari Thin Capitalization sebesar 0,05 sedangkan nilai maksimumnya 1,06. Nilai rata-rata Thin Capitalization 0,32 dengan standar deviasi sebesar 0,17.

b) Nilai minimum dari Corporate Tax Rate sebesar -0,07 sedangkan nilai maksimumnya 0,33. Nilai rata-rata Corporate Tax Rate 0,17 dengan standar deviasi sebesar 0,06.

c) Nilai minimum dari Non Debt Tax Shield sebesar -0,46 sedangkan nilai maksimumnya 0,85. Nilai rata-rata Non Debt Tax Shield 0,22 dengan standar deviasi sebesar 0,17.

d) Nilai minimum dari Multinationality sebesar 0 sedangkan nilai maksimumnya 1. Nilai rata-rata Multinationality 0,74 dengan standar deviasi sebesar 0,44.

e) Nilai minimum dari Tax Haven sebesar 0 sedangkan nilai maksimumnya 1. Nilai rata-rata Tax Haven 0,54 dengan standar deviasi sebesar 0,49.

f) Nilai minimum dari kepemilikan institusional sebesar 0,00 sedangkan nilai maksimumnya 90,02. Nilai rata-rata Kepemilikan Institusional 24,8 dengan standar deviasi sebesar 30,94.

g) Nilai minimum dari ROA sebesar -0,16 sedangkan nilai maksimumnya 0,43. Nilai rata-rata ROA 0,12 dengan standar deviasi sebesar 0,09. h) Nilai minimum dari Size sebesar 20,13 sedangkan nilai maksimumnya

33. Nilai rata-rata Size 27,93 dengan standar deviasi sebesar 2,05. B. Uji Asumsi Klasik

Pengolahan data pada penelitian ini menggunakan regresi linier berganda. Model ini harus bebas dari asumsi klasik. Uji asumsi klasik yang dimaksud adalah uji normalitas, uji multikolinearitas, uji heteroskedastisitas, serta uji autokorelasi. Pada saat melakukan uji asumsi klasik sampel data dalam penelitian dapat mengalami permasalahan uji asumsi klasik, untuk mengatasinya dapat dilakukan uji outlier. Uji outlier ini berguna untuk mendeteksi apabila terdapat data yang menyimpang jauh dari sampel data lainnya sehinnga mengakibatkan data tidak terdistribusi normal.

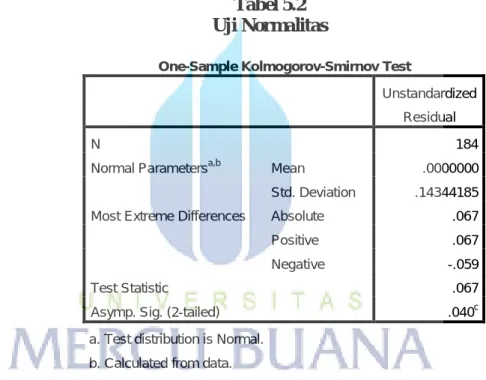

1. Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel dependen dan variabel independent mempunyai ditribusi normal ataukah tidak. Uji normalitas lebih ditekankan pada penelitian yang memakai

data populasi (Ghozali, 2014). Model regresi yang baik adalah residual terdistribusi secara normal. Uji normalitas dari residual yang dilakukan dalam penelitian ini adalah dengan menggunakan Kolmogorov-Smirnov test. Pada Uji Kolmogorov-Smirnov apabila nilai Asymp. Sig menyatakan lebih besar dari level of signifikan yang digunakan dalam penelitian, berarti data residual terdistribusi normal. Hasil uji Normalitas disajikan pada Tabel 5.2

Tabel 5.2 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 184

Normal Parametersa,b Mean .0000000

Std. Deviation .14344185

Most Extreme Differences Absolute .067

Positive .067

Negative -.059

Test Statistic .067

Asymp. Sig. (2-tailed) .040c

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction. Sumber : data sekunder yang di olah 2015

Dalam Tabel 5.2 uji Kolmogorov-smirnov menyatakan nilai Asymp. Sig sebesar 0,40 atau lebih besar dari level of signifikan 0,05 berarti data residual terdistribusi normal.

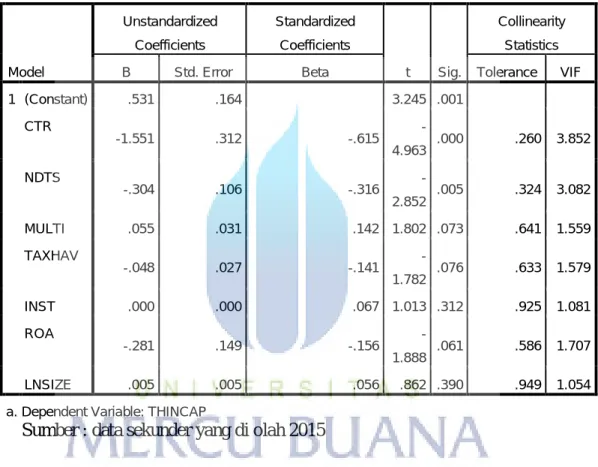

2. Uji Multikolinearitas

Uji multikolinearitas di maksudkan untuk menguji apakah terdapat korelasi antar variabel independen pada model regresi dengan cara melihat

nilai Tolerance dan Variance Inflation Fator (VIF). Hasil uji multikolinearitas di sajikan dalam tabel 5.3

Tabel 5.3 Uji Multikolinearitas Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .531 .164 3.245 .001 CTR -1.551 .312 -.615 -4.963 .000 .260 3.852 NDTS -.304 .106 -.316 -2.852 .005 .324 3.082 MULTI .055 .031 .142 1.802 .073 .641 1.559 TAXHAV -.048 .027 -.141 -1.782 .076 .633 1.579 INST .000 .000 .067 1.013 .312 .925 1.081 ROA -.281 .149 -.156 -1.888 .061 .586 1.707 LNSIZE .005 .005 .056 .862 .390 .949 1.054

a. Dependent Variable: THINCAP

Sumber : data sekunder yang di olah 2015

Dari hasil uji multikolinearitas pada tabel 5.3 di peroleh nilai tolerance > 0,10 dan nilai VIF di atas <10 sehingga dapat disimpulkan bahwa tidak multikolinearitas antar variabel independen dalam penelitian ini.

3. Uji Heteroskedastisitas

Model regresi yang baik adalah jika tidak terjadi heteroskedastisitas. Untuk menguji heteroskedastisitas dalam penelitian ini dengan menggunakan model diagram Scatterplot dan uji glejser.

Gambar 5.1

Uji Heteroskedastisitas (Scatterplot)

Sumber : data sekunder yang di olah 2015

Dari hasil pengujian sebagaimana dalam Gambar 5.1 diperoleh bahwa diagram Scatterplot berada di atas dan di bawah angka nol pada sumbu Y dengan titik-titik yang menyebar berarti bebas heteroskedastisitas. Sementara hasil uji heteroskedastisitas dengan menggunakan uji glejser adalah sebagai berikut;

Tabel 5.4

Uji Heteroskedastisitas (Glejser)

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. Collinearity Statistics B Std.

Error Beta Tolerance VIF

1 (Constant) .178 .101 1.759 .080 CTR .091 .194 .064 .469 .640 .260 3.852 NDTS .011 .066 .021 .171 .864 .324 3.082 MULTI .030 .019 .139 1.599 .112 .641 1.559 TAXHAV -.016 .017 -.081 -.922 .358 .633 1.579 INST .000 .000 -.086 -1.188 .236 .925 1.081 ROA -.369 .092 -.365 -4.004 .000 .586 1.707 LNSIZE -.002 .003 -.038 -.533 .595 .949 1.054

a. Dependent Variable: RES_2

Sumber : data sekunder yang di olah 2015

Dari hasil pengujian dalam Tabel 5.4 diperoleh Sig. > 0,05 pada variable bebas dan terikat sehingga dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada data yang akan diteliti. Namun untuk variable kontrol diperoleh Sig. 0,000 atau < 0,05 sehingga dapat disimpulkan terjadi heteroskedastisitas hanya pada variable kontrol ROA.

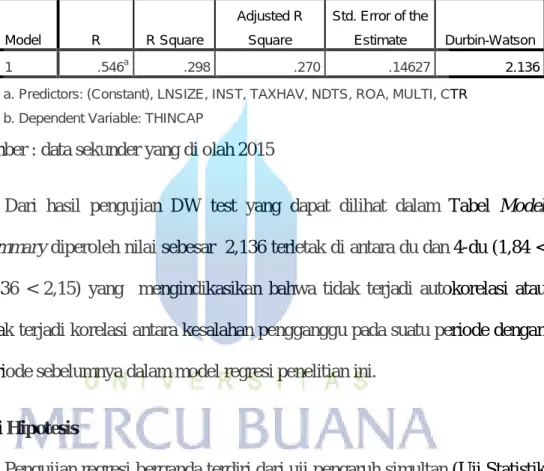

4. Uji Autokorelasi

Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Untuk mengetahui apakah terjadi masalah autokorelasi maka dilakukan uji Durbin-Watson (DW test). Dalam suatu model regresi linear dikatakan tidak ada autokorelasi jika nilai DW di antara daerah uji atau terletak di antara du dan 4-du atau du < DW < 4 – du. Dalam penelitian ini karena menggunakan n

= 184, k=8 sehingga sesuai dengan tabel Durbin-Watson pada level of signifikansi 0,05 diketahui dU = 1,84 dan 4-du =2,15

Tabel 5.5 Uji Autokorelasi

Sumber : data sekunder yang di olah 2015

Dari hasil pengujian DW test yang dapat dilihat dalam Tabel Model Summary diperoleh nilai sebesar 2,136 terletak di antara du dan 4-du (1,84 < 2,136 < 2,15) yang mengindikasikan bahwa tidak terjadi autokorelasi atau tidak terjadi korelasi antara kesalahan pengganggu pada suatu periode dengan periode sebelumnya dalam model regresi penelitian ini.

C. Uji Hipotesis

Pengujian regresi berganda terdiri dari uji pengaruh simultan (Uji Statistik F), Uji Signifikan Parameter Individual (Uji Statistik T), serta Uji Koefisien Determinasi (R2).

Hasil dari Uji statistic F dapat dilihat pada Tabel 5.6

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .546a .298 .270 .14627 2.136

a. Predictors: (Constant), LNSIZE, INST, TAXHAV, NDTS, ROA, MULTI, CTR b. Dependent Variable: THINCAP

Tabel 5.6 Uji F

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1 Regression 1.596 7 .228 10.654 .000b

Residual 3.765 176 .021

Total 5.361 183

a. Dependent Variable: THINCAP

b. Predictors: (Constant), LNSIZE, INST, TAXHAV, NDTS, ROA, MULTI, CTR Sumber : data sekunder yang di olah 2015

Perumusan hipotesis untuk pengambilan keputusan:

Ho : Tidak ada pengaruh Variabel independen secara bersama-sama terhadap

variable dependen

H1 : Ada pengaruh antara variable independen secara bersama-sama terhadap

variable dependen Kriteria pengambilan keputusan:

Ho diterima jika Fhitung < Ftabel H1 diterima jika Fhitung > Ftabel

Dari hasil uji tersebut didapatkan F hitung sebesar 10,654 pada taraf signifikansi 5% (0,05) didapat Ftabel = 2,06. Nilai Fhitung > Ftabel (10,654 > 2,06) maka Ho ditolak dan H1 diterima sehingga dapat disimpulkan bahwa variable independen secara bersama-sama berpengaruh terhadap variable dependen.

Pengujian terhadap hipotesis pertama, kedua, ketiga, keempat, dan kelima menggunakan uji t dengan tingkat signifikansi 0,05 atau 5% . Hipotesis yang diuji

dengan melihat nilai t hitung dan t tabel atau p value dengan ketentuan sebagai berikut : Hipotesis alternative (Ha) diterima jika ; t hitung > t tabel atau nilai Sig < 0,05 yang berarti variable yang dimaksud signifikan pada tingkat signifikansi 0,05 serta nilai Sig < 0,10 yang berarti variable yang dimaksud signifikan pada tingkat signifikansi 0,10. Hasil uji hipotesis pertama, kedua, ketiga, keempat, dan kelima dapat dilihat pada Tabel 5.7 sebagai berikut :

Tabel 5.7 Hasil Uji Hipotesis

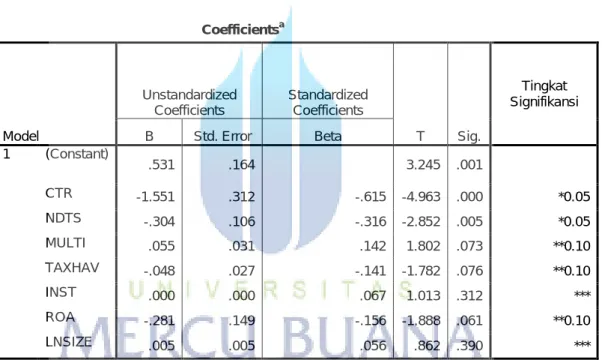

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. Tingkat Signifikansi B Std. Error Beta 1 (Constant) .531 .164 3.245 .001 CTR -1.551 .312 -.615 -4.963 .000 *0.05 NDTS -.304 .106 -.316 -2.852 .005 *0.05 MULTI .055 .031 .142 1.802 .073 **0.10 TAXHAV -.048 .027 -.141 -1.782 .076 **0.10 INST .000 .000 .067 1.013 .312 *** ROA -.281 .149 -.156 -1.888 .061 **0.10 LNSIZE .005 .005 .056 .862 .390 ***

a. Dependent Variable: THINCAP

Ket: (*) Signifikan pada tingkat signifikansi 0.05 (**) Signifikan padatingkat signifikansi 0.10 (***) Tidak signifikan

Sumber : data sekunder yang di olah 2015

Dari hasil perhitungan pengolahan data dengan menggunakan software SPSS 22 dengan metode regresi linier berganda tersebut dalam Tabel 5.7 di atas, untuk pengujian Hipotesis alternatif maka dapat diinterprestasikan sebagai berikut :

1. Hipotesis 1

Seperti terlihat pada Tabel 5.7, hasil penelitian menunjukkan bahwa t hitung dari Corporate Tax Rate adalah -4,963 dengan nilai signifikansi 0,000 atau < dari 0,05 karena nilai signifikansi atau probabilitas pengujian < 0,05 sehingga hipotesis 1 ditolak. Hipotesis 1 ditolak berarti tidak terbukti bahwa Corporate Tax Rate berpengaruh secara signifikan positif terhadap thin capitalization. Sebaliknya, hasil penelitian ini menunjukkan bahwa Corporate Tax Rate berpengaruh secara signifikan negatif terhadap thin capitalization pada tingkat signifikansi 0,05 atau 5%.

2. Hipotesis 2

Dalam Tabel 5.7, hasil penelitian menunjukkan bahwa t hitung dari Non-debt tax shield adalah -2,852 dengan nilai signifikansi 0,005 atau < 0,05 karena nilai signifikansi atau probabilitas pengujian < 0,05 maka hipotesis 2 ditolak. Hipotesis 2 ditolak berarti tidak terbukti secara empiris bahwa Non-debt tax shield berpengaruh signifikan positif terhadap Thin Capitalization. Sebaliknya hasil penelitian ini menunjukkan bahwa non-debt tax shield memiliki pengaruh yang signifikan negatif terhadap thin capitalization

3. Hipotesis 3

Hasil penelitian pada Tabel 5.7 menunjukkan bahwa t hitung dari Multinationality adalah 1,802 dengan nilai signifikansi 0,073 atau > dari 0,05 dan < 0,10. Hasil ini membuktikan secara empiris bahwa Multinationality

atau probabilitas pengujian yang digunakan adalah < 0,10 maka hipotesis 3 diterima. Hipotesis 3 diterima berarti terbukti secara empiris bahwa Multinationality berpengaruh signifikan positif terhadap thin capitalization.

4. Hipotesis 4

Hasil penelitian pada Tabel 5.7 menunjukkan bahwa t hitung dari Tax Haven adalah -1,782 dengan nilai signifikansi 0,076 atau > dari 0,05 dan <0,10. Karena nilai signifikansi atau probabilitas pengujian yang digunakan adalah 0,10 maka variabel Tax Haven berpengaruh signifikan terhadap thin capitalization. Namun hasil penelitian ini tidak membuktikan pengaruh positif antara pemanfaatan Tax Haven dengan thin capitalization sehingga hipotesis 4 ditolak.

5. Hipotesis 5

Dari hasil penelitian yang tercantum dalam Tabel 5.7 membuktikan bahwa t hitung dari Kepemilikan Institusional adalah 1,013 dengan nilai signifikansi 0,312 atau > dari 0,05 dan 0,10. Karena nilai signifikansi atau probabilitas pengujian > 0,05 dan >0,10 maka hipotesis 5 ditolak. Hipotesis 5 ditolak berarti secara empiris terbukti bahwa terdapat hubungan positif namun tidak signifikan antara kepemilikan institusional dengan thin capitalization.

D. Pembahasan

Dari hasil pengujian terhadap hipotesis satu, hipotesis dua, hipotesis tiga, hipotesis empat, dan hipotesis lima di atas maka dilakukan pembahasan sehubungan dengan hasil pengujian hipotesis sebagai berikut :

1. Corporate Tax Rate

Tarif pajak Penghasilan (Corporate Tax Rate) di Indonesia sesuai Undang-undang Nomor 36 tahun 2008 adalah tarif pajak tunggal sebesar 25% yang akan mempengaruhi perusahaan untuk menghitung pajak secara efesien karena semakin besar laba perusahaan semakin tinggi tarif pajak akibatnya semakin besar pajak yang harus dibayar. Menurut Tirsono (2008) peningkatan jumlah pajak yang harus dibayar tersebut akan meningkatkan penggunaan utang perusahaan.

Dari hasil penelitian didapat pengaruh yang signifikan negatif antara variabel corporate tax rate dengan thin capitalization sehingga hipotesis 1 ditolak. Arah pengaruh yang berlawanan ini mengindikasikan bahwa semakin rendah rasio corporate tax rate maka semakin besar kemungkinan perusahaan melakukan thin capitalization. Adanya peraturan SE - 46/PJ.4/1995 tentang Perlakuan biaya bunga yang dibayar atau terutang dalam hal wajib pajak menerima atau memperoleh penghasilan berupa deposito atau tabungan lainnya ternyata mampu menekan entitas dalam menambah pinjaman melalui modal terselubung dari perusahaan induk. Hal ini dikarenakan bunga atas pinjaman tersebut terlebih dahulu harus dikompensasikan dengan bunga deposito yang diperoleh perusahaan sebelum diakui sebagai pengurang laba fiskal. Sehingga bunga atas pinjaman tersebut tidak dapat sepenuhmya diakui sebagai pengurang laba fiskal. Dari. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh YoungRok Choi, (2003) dan Tirsono (2008) yang menyatakan

adanya hubungan yang signifikan antara corporate tax rate dengan tingkat utang dalam hal ini adanya praktik thin capitalization

2. Non-debt tax shield

Youngrok Choi (2003) berpendapat bahwa, aktiva tetap dapat dipergunakan sebagai jaminan utang yang akan mengurangi resiko bagi pihak yang memberikan pinjaman (bank). Proxy dari Non-debt tax shield dalam penelitian ini mencerminkan adanya depresiasi aktiva tetap yang dibebankan, yang mencerminkan pula keberadaan aktiva tetap yang dimiliki oleh perusahaan yang dapat dijadikan sebagai jaminan utang. Dari hasil penelitian didapat pengaruh yang signifikan negatif antara variabel non-debt tax shield dengan thin capitalization. Adanya pengaruh negatif tersebut tidak sesuai dengan pengajuan hipotesis sehingga hipotesis 2 ditolak.

Dari sampel data penelitian didapat rata-rata untuk variabel non-debt tax shield sebesar 0.22 dengan nilai tengah 0.19 sehingga walaupun arah pengaruh nya negatif namun rata-rata sampel menunjukkan arah pengaruh yang lebih besar dari nilai tengah. Hal ini membuktikan bahwa Non-debt tax shield memiliki pengaruh yang signifikan terhadap praktik thin capitalization. Namun, arah pengaruh yang negatif menunjukkan bahwa dalam rangka suatu perusahaan melakukan praktik thin capitalization, pinjaman yang diperoleh bersumber dari perusahaan induk nya dan bukan melalui jaminan aktiva tetap.

Hasil penelitian ini berbeda dari hasil penelitian Tirsono (2008) yang menyatakan non debt tax shield tidak memiliki pengaruh terhadap tingkat utang. Sementara hasil penelitian ini mendukung penelitian yang dilakukan

Homaifar et al. (1994), Young Rok Choi (2003) dalam penelitiannya menyatakan non-debt tax shield memiliki pengaruh yang signifikan dengan tingkat utang.

3. Multinationality

Rego (2003) berpendapat bahwa perusahaan-perusahaan multinasional lebih menghindari pajak badan murni domestik dengan cara menggeser pendapatan dari yurisdiksi pajak tinggi ke yurisdiksi pajak yang lebih rendah dengan memanfaatkan perbedaan peraturan perpajakan negara yang berbeda. Hasil pengujian dalam penelitian ini menunjukkan terdapat pengaruh yang signifikan positif antara multinationality dengan praktik thin capitalization sehingga hipotesis 3 diterima. Adanya pengaruh yang signifikan positif antara multinationality dengan thin capitalization membuktikan secara empiris bahwa perusahaan-perusahaan yang memiliki operasi luar negeri cenderung memanfaatkan adanya kelemahan atas perbedaan peraturan perpajakan yang diterapkan di masing-masing negara.

4. Tax Haven

Negara-negara yang merjadi surga pajak memberikan fasilitas yang meringankan para wajib pajak dengan pengenaan tarif pajak rendah. Negara-negara tersebut sering disebut sebagai Tax Haven Countries yang dapat digunakan wajib pajak untuk melakukan penghindaran pajak (Tax Avoidance) dengan cara menggeser pendapatan dari yurisdiksi pajak tinggi ke yurisdiksi pajak yang lebih rendah. Dari hasil penelitian ditemukan bahwa variabel tax

ditolak. Berdasarkan data penelitian, rata-rata sampel adalah 0.54 dengan nila minimum 0 dan nilai maksimum 1 sehingga rata-rata sampel lebih mengarah kepada nilai maksimumnya. Hal ini berarti rata-rata sampel dalam penelitian lebih dominan kepada negara yang masuk ke dalam tax haven countries. Namun adanya pengaruh negatif antara pemanfaatan tax haven dengan praktik thin capitalization dapat diartikan bahwa praktik thin capitalization tidak hanya dilakukan oleh negara-negara yang tergabung di dalam tax haven countries saja, negara yang tidak tergabung di dalam tax haven countries pun melakukannya. Hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan Taylor & Richardson (2013) yang berpendapat bahwa pemanfaatan tax haven memiliki pengaruh yang signifikan terhadap thin capitalization.

5. Kepemilikan Institusional

Keberadaan kepemilikan institusional menambah insentif dalam memonitor manajemen sebagai pemegang saham institusional. Hasil pengujian membuktikan bahwa tidak terdapat hubungan yang signifikan antara kepemilikan institusional dengan thin capitalization sehingga hipotesis 5 ditolak. Berdasarkan sampel penelitian didapat rata-rata sebesar 24.8 dari nilai minimum 0 dan nilai maksimum 90 sehingga dapat diartikan bahwa rata-rata kepemilikan institusional yang menjadi sampel tidak cukup besar untuk mempengaruhi manajemen dalam mengambil keputusan terutama yang berhubungan dengan praktik penghindaran pajak (tax avoidance). Hal ini sesuai dengan penelitian Dewi & Jati (2014) dan Nuraini (2014) yang menyebutkan bahwa kepemilkan institusional tidak memiliki pengaruh

terhadap thin capitalization dikarenakan keberadaan pemilik institusional mengindikasikan adanya tekanan dari pihak institusional kepada manajemen untuk melakukan tindakan agresif pajak untuk memaksimalkan perolehan laba.