ANALISIS FAKTOR-FAKTOR YANG

MEMPENGARUHI KECENDERUNGAN

KECURANGAN KARYAWAN DALAM

PERSPEKTIF FRAUD TRIANGLE

(STUDI KASUS PADA PT. CMS)

Indah Purnamasari Wijaya

Universitas Bina Nusantara, Jl. Kebon Jeruk Raya No.27, Kebon Jeruk, Jakarta Barat 11530, Indonesia, Tel: (+62-21) 53696969, Fax: (+62-21) 530-0655, [email protected]

Armanto Witjaksono, S.E., Ak., M.M., CA

Universitas Bina Nusantara, Jl. Kebon Jeruk Raya No.27, Kebon Jeruk, Jakarta Barat 11530, Indonesia, Tel: (+62-21) 53696969, Fax: (+62-21) 530-0655, [email protected]

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah terdapat pengaruh signifikan dari tekanan

financial, sistem pengendalian, dan budaya etis organisasi terhadap kecenderungan

kecurangan yang dilakukan karyawan pada PT. CMS. Sampel penelitian ini berjumlah 48 karyawan yang bekerja di PT. CMS. Teknik pengambilan sampel menggunakan sampling jenuh. Penelitian ini menggunakan time horizon yaitu cross sectional. Metode penelitian yang digunakan adalah metode penelitian kuantitatif, dengan jenis penelitian deskriptif dan asosiatif. Pengumpulan data dilakukan dengan menggunakan kuesioner, wawancara, dan juga studi pustaka. Hasil penelitian menunjukkan bahwa terdapat pengaruh signifikan antara sistem pengendalian dengan kecenderungan kecurangan, tidak terdapat pengaruh signifikan antara tekanan financial dengan kecenderungan kecurangan, dan tidak terdapat pengaruh signifikan antara budaya etis organisasi dengan kecenderungan kecurangan. Hasil studi ini memberikan saran bahwa sistem pengendalian yang diterapkan hendaknya mempertimbangakan kebermanfaatannya untuk mengendalikan keamanan aset dan informasi organisasi untuk mencegah terjadinya kecurangan karyawan, serta perusahaan perlu mempertimbangkan masalah pelanggaran etis yang pernah dilakukan karyawan sebagai dasar pengembangan budaya etis dalam organisasi dan mengimplementasikan prinsip-prinsip

Good Corporate Governance (GCG).

Kata kunci : Tekanan Financial, Sistem Pengendalian, Budaya Etis Organisasi, Kecenderungan Kecurangan, Fraud Triangle.

ABSTRACT

This study aims to determine whether there is a significant effect of financial pressure, control system, and the organization's ethical culture of fraud committed against the tendency of employees at PT. CMS. The sample of this research is 48 employees who work in PT. CMS. The sampling technique uses total sampling. This study uses a time horizon that is cross sectional. The research method used is quantitative research method, with descriptive and associative type of research. Data was collected by using questionnaires, interviews, and also literature. The result shows that there is significant influence between the control system with a tendency to fraud, there is no significant influence between financial pressure with the tendency of cheating, and there is no significant influence between the organization's ethical culture with a tendency to fraud. Results of this study provide suggestions that the control system is applied always consider the benefits to the destination control systems to maintain the security of assets and information organization to prevent employee fraud, as well as companies need to consider the issue of ethical violations that have been done of employees as the basis for the development of an ethical culture within the organization and implement the principles of Good Corporate Governance (GCG).

Keywords: Financial Pressure, Control Systems, Organizational Ethical Culture, Fraud,

Fraud Triangle.

PENDAHULUAN

Indonesia merupakan salah satu negara berkembang baik dalam bidang perekonomian, politik, teknologi informasi, maupun sosial budayanya. Dalam bidang perekonomian, Indonesia banyak mengalami masalah. Salah satu permasalahan serius yang sedang dialami bangsa Indonesia ialah maraknya praktik korupsi dan tindak kecurangan akuntansi (fraud) lainnya yang banyak terjadi dalam lingkungan bisnis. Menurut Pristiyanti (2012), berdasarkan hasil survey yang dilakukan oleh Political

and Economic Risk Consultancy (PERC) pada tahun 2010, dapat diketahui bahwa Indonesia

menduduki peringkat pertama sebagai Negara terkorup di Asia Pasifik. Skala yang digunakan adalah 0-10, di mana 0 berarti sangat bersih, dan 10 berarti sangat korup. Korupsi di Indonesia menduduki skor sebesar 9,27. Dengan kata lain, perilaku kecurangan di Indonesia sudah sangat marak dan sudah menjadi budaya yang tidak etis lagi dalam lingkungan bisnis.

Menurut Thoyibatun (2012), fraud diindikatorkan dengan adanya perilaku tidak etis yang timbul karena adanya berbagai faktor yang mendesak seseorang untuk melakukannya. Selain itu,

fraud tidak hanya dapat dilakukan oleh pihak manajemen, tetapi juga dapat dilakukan oleh seluruh

karyawan dalam perusahaan yang mendapat kepercayaan untuk melaksanakan tugas dan tanggungjawabnya masing-masing. Berdasarkan penerapan manajemen risiko, risiko merupakan suatu kondisi yang dapat terjadi yang berkaitan dengan hambatan dalam pencapaian tujuan organisasi. Setiap aktivitas organisasi pasti mengandung risiko. Untuk mengeliminasi faktor-faktor terjadinya risiko kecurangan, manajer harus dapat menganalisis dan mengantisipasi setiap perubahan yang dapat mempengaruhi aktivitas perusahaan terutama apabila perubahan tersebut dapat mengakibatkan kerugian yang cukup signifikan bagi kelangsungan hidup perusahaan.

Menurut Manajer PT. CMS, karyawannya pernah melakukan tindak kecurangan. Bentuk kecurangan yang pernah terjadi antara lain pencurian uang kas dan penggelapan uang tagihan. Untuk mencegah tindakan tersebut berulang, perusahaan dapat mempertimbangkan faktor yang dapat mempengaruhi karyawan dalam melakukan tindak kecurangan tersebut. Kecurangan (fraud) tidak selalu harus diamati setelah adanya bukti bahwa seseorang telah melakukan tindak kecurangan, tetapi perusahaan harus menentukan pencegahan fraud tersebut sejak awal sebagai bentuk penilaian risiko manajemen terhadap aktivitas organisasinya.

Penelitian ini bertujuan untuk mengetahui faktor-faktor yang dapat mempengaruhi terjadinya kecurangan yang dilakukan oleh karyawan pada PT. CMS. Menurut Albrecht, Albrecht, Albrecht, dan Zimbleman (2015) elemen dari Fraud Triangle yang antara lain terdiri dari tekanan (pressure),

kesempatan (opportunity), dan rasionalisasi (rationalization) dapat digunakan sebagai pertimbangan untuk mengantisipasi terjadinya kecurangan.

Penelitian ini berpedoman pada penelitian yang pernah dilakukan oleh Witjaksono (2012) dengan menggunakan instrumen kuesioner, menyatakan bahwa fraud terjadi karena dipicu oleh adanya motif atau tekanan financial pelaku yang kemudian didukung dengan adanya peluang atau kesempatan. Peluang terjadinya fraud didominasi oleh faktor lemahnya sistem pengendalian internal yang diterapkan dalam perusahaan. Di sisi lain pelaku fraud diyakini tidak melakukan aksinya seorang diri, melainkan pelaku mendapat bantuan atau berkolusi dengan pihak lain. Hasil penelitiannya menunjukan bahwa peluang (opportunity) masih menjadi penyebab utama pelaku melakukan fraud dan bukan karena tekanan atau hal mendasar misalnya gaji.

Tekanan dapat berupa tekanan financial maupun tekanan non financial. Dalam penelitian ini, tekanan (pressure) diproksikan pada Tekanan financial yang diindikatorkan dengan adanya kebutuhan hidup yang tidak tercukupi, penghasilan kurang, dan tidak sesuainya gaji yang dapat mempengaruhi seseorang untuk melakukan tindak kecurangan (fraud).

Penelitian yang sama juga pernah dilakukan oleh Pristiyanti (2012) dengan menyebarkan kuesioner pada pegawai instansi pemerintah. Analisis terhadap fraud triangle dianggap dapat dilakukan untuk mengetahui faktor-faktor yang mempengaruhi terjadinya kecurangan. Hasil penelitiannya menunjukan bahwa tidak terdapat pengaruh keadilan distributif dan keadilan prosedural terhadap perilaku seseorang untuk melakukan fraud, kemudian terdapat pengaruh sistem pengendalian dan kepatuhan terhadap sistem pengendalian, serta budaya etis organisasi dan komitmen organisasi yang mempengaruhi perilaku seseorang untuk melakukan tindak kecurangan.

Sementara, dalam penelitian ini Opportunity atau peluang juga diproksikan pada Sistem Pengendalian yang meliputi Lingkungan pengendalian, Penilaian risiko, Aktivitas Pengendalian, Informasi dan Komunikasi, dan Pemantauan (Arens, Best, Shailer, dan Fiedler, 2013:268). Dalam mencegah terjadinya kecurangan, sistem pengendalian internal memiliki pengaruh yang cukup besar terhadap tingkat risiko terjadinya fraud. Menurut AICPA dalam Thoyibatun (2012), adanya suatu sistem pengendalian internal bagi sebuah organisasi sangatlah penting, antara lain untuk meningkatkan kepatuhan karyawan terhadap hukum-hukum dan peraturan yang telah ditetapkan.

Sedangkan Rasionalization, dalam penelitian ini akan diproksikan pada Budaya Etis Organisasi yang diindikatorkan dengan adanya Manajer bertindak sebagai model peran yang visible, Komunikasi harapan-harapan etis, Pelatihan Etis, Hukuman bagi tindakan tidak etis, dan Mekanisme Perlindungan etika (Robbins, 2008: 277-278). Rasionalisasi adalah komponen penting dalam banyak kecurangan. Rasionalisasi menyebabkan pelaku kecurangan mencari pembenaran atas perbuatannya.Rasionalisasi merupakan bagian dari Fraud Triangle yang paling sulit diukur. Budaya etis organisasi merupakan faktor yang diduga dijadikan alasan pembenaran mengapa karyawan melakukan kecurangan dalam perusahaan.

Berbeda dengan penelitian terdahulu yang telah disebutkan sebelumnya bahwa penelitian ini merupakan studi kasus untuk menanggapi tindak kecurangan yang pernah dilakukan oleh karyawan pada PT. CMS. Penelitian ini tidak hanya menggunakan kuesioner dalam melakukan analisis terhadap faktor-faktor yang mempengaruhi kecurangan tersebut, tetapi juga melakukan wawancara terhadap Manajer dan Direktur PT. CMS mengenai struktur upah, sistem pengendalian, dan budaya etis organisasi yang diterapkan dalam perusahaan itu sendiri.

METODE PENELITIAN

Objek penelitian ini adalah PT. CMS, yaitu perusahaan yang bergerak dalam bidang elektronik sebagai penyedia (supplier) peralatan listrik tegangan rendah dengan jaringan pelanggan dan jaringan tenaga pemasaran yang tersebar di seluruh wilayah bagian Barat, Timur, dan Tengah Indonesia. Sampel dalam penelitian ini adalah karyawan PT. CMS yang meliputi setara tingkat Kepala Bagian hingga karyawan setiap divisi. Karena jumlah populasi dalam penelitian ini kurang dari 100, maka peneliti menggunakan jumlah sampel sesuai dengan jumlah populasinya yaitu sebanyak 48 orang karyawan. Teknik pengambilan sampelnya adalah non-probability sampling yaitu sampling jenuh. Menurut Sugiyono (2011:68), sampling jenuh digunakan untuk membuat generalisasi dengan tingkat

kesalahan yang sedikit atau kecil.

Metode penelitian yang digunakan adalah metode penelitian kuantitatif dengan jenis penelitian asosiatif. Penelitian asosiatif merupakan jenis penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Penelitian ini mengukur hubungan antara 3 variabel bebas (independen) dan 1 variabel terikat (dependen), serta menunjukan arah hubungan (sebab-akibat) antara variabel independen dengan variabel dependen. Metode yang digunakan dalam penelitian ini adalah metode

survey. Data dikumpulkan dengan menggunakan data primer dan data sekunder. Data primer diperoleh dengan menyebarkan kuesioner kepada seluruh karyawan dan melakukan wawancara kepada Manajer dan Direktur PT. CMS. Sedangkan data sekunder diperoleh dari buku, jurnal, dan juga literature. Kuesioner dalam penelitian ini menggunakan skala likert 1 (sangat tidak setuju) sampai dengan 5 (sangat setuju). Horizon waktu yang digunakan dalam penelitian ini adalah cross

sectional, yaitu data yang diperoleh dalam periode yang sama pada beberapa objek dengan tujuan

untuk menggambarkan suatu keadaan.

Penelitian ini menggunakan metode analisis regresi linear berganda untuk menguji masing-masing variabel dan menguji seluruh variabel secara bersama-sama. Dalam penelitian ini, data yang telah diperoleh dari hasil kuesioner dianalisis dengan menggunakan aplikasi SPSS (Stastitical Product

and Service Soulution) versi 22. Menurut Priyatno (2014), suatu kuesioner dapat dikatakan baik jika

dinyatakan valid dan reliabel, serta memenuhi asumsi klasik agar dapat dikatakan “BLUE” (Best

Linear Unbiased Estimator). Maka pengujian yang akan dilakukan pada data yang telah dikumpulkan

dari responden adalah Uji Validitas & Uji Reliabilitas, Statistik Deskriptif, Uji Asumsi Klasik yang terdiri dari Uji Normalitas, Uji Multikolinieritas, Uji Autokorelasi, dan Uji Heteroskedastisitas. Setelah itu dilanjutkan dengan Analisis Korelasi untuk mengatahui arah hubungan antarvariabel dan mengukur keeratan hubungan masing-masing variabel independen terhadap variabel dependennya. Setelah dilakukan Analisis Korelasi, maka dilanjutkan dengan melakukan Analisis Regresi Linear Berganda yang meliputi Koefisien Determinasi (R2), Uji Signifikansi Simultan (Uji Statistik F), dan Uji Signifikan Parameter Individual (Uji Statistik t) agar dapat menjawab hipotesis penelitian. Hipotesis dalam penelitian ini antara lain adalah sebagai berikut:

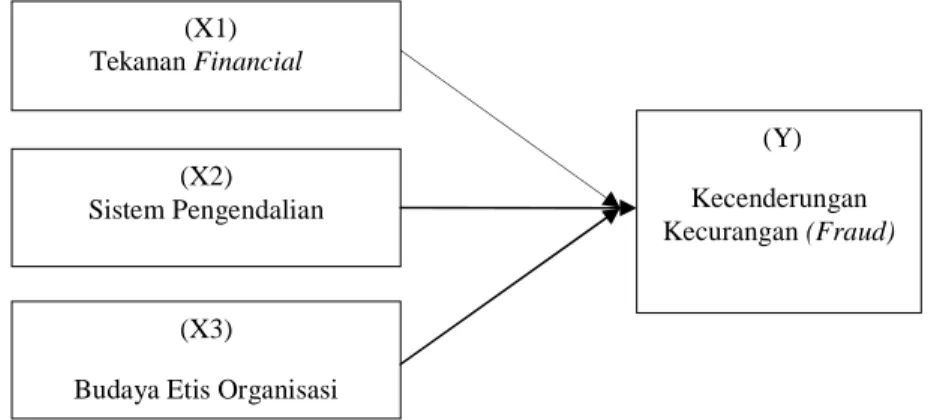

Gambar 2.4 Kerangka Pemikiran Sumber: Penulis

H1 : Tekanan Financial berpengaruh terhadap kecenderungan kecurangan yang dilakukan oleh karyawan.

H2 : Sistem Pengendalian berpengaruh terhadap kecenderungan kecurangan yang dilakukan oleh karyawan.

H3 : Budaya etis organisasi berpengaruh terhadap kecenderungan kecurangan yang dilakukan oleh karyawan.

H4 : Tekanan financial, Sistem Pengendalian, dan Budaya etis organisasi secara bersama-sama berpengaruh terhadap kecenderungaan kecurangan yang dilakukan oleh karyawan.

HASIL DAN PEMBAHASAN

Hasil Uji ValiditasPenelitian ini menggunakan tingkat kepercayaan sebesar 95% atau dengan tingkat kesalahan sebesar 5% dengan total sampel (n) yaitu sebanyak 48 orang responden. Dengan menggunakan rumus df = n – 2, maka hasil df adalah 48 – 2 = 46. Kemudian diperoleh perhitungan r tabel adalah sebesar 0.24 yang didapat dengan menggunakan rumus t_0.05/SQRT(df+t_0.05**2) melalui SPSS. Dasar pengambilan keputusan pada uji validitas pada penelitian ini adalah sebagai berikut:

1. Jika r hitung > 0.24, maka butir pertanyaan atau variabel valid. 2. Jika r hitung < 0.24, maka butir pertanyaan atau variabel tidak valid.

(X1) Tekanan Financial

(X2) Sistem Pengendalian

(X3)

Budaya Etis Organisasi

(Y) Kecenderungan Kecurangan (Fraud)

Berdasarkan hasil pengolahan data pada SPSS versi 22, setiap butir pertanyaan dalam variabel Tekanan financial, Sistem Pengendalian, Budaya Etis Organisasi, dan Kecenderungan Kecurangan menunjukan angka diatas 0.24. Maka dapat disimpulkan bahwa seluruh butir pernyataan dalam variabel tekanan financial, sistem pengendalian, dan budaya etis organisasi yang terdapat pada kuesioner dinyatakan valid karena memiliki nilai r hitung > 0.24.

Uji Reliabilitas

Uji Reliabilitas dalam penelitian ini dilakukan dengan menggunakan Cronbach’s Alpha, yakni dengan melihat nilai Cronbach’s Alpha yang diperoleh dari perhitungan melalui SPSS versi 22. Dasar pengambilan keputusan untuk reliabilitas data pada penelitian ini adalah sebagai berikut:

1. Jika Cronbach’s Alpha > 0,6, maka butir pernyataan tersebut dinyatakan reliabel. 2. Jika Cronbach’s Alpha < 0,6, maka butir pernyataan tersebut dinyatakan tidak reliabel.

Dari hasil analisis pada SPSS versi 22, menunjukan bahwa semua butir-butir pernyataan pada variabel Tekanan financial (0.774), Sistem pengendalian (0.798), Budaya Etis Organisasi (0.791), Kecenderungan Kecurangan (0.791), maka masing-masing variabel memperoleh nilai Alpha lebih besar dari nilai 0.60. Oleh karena itu, dapat disimpulkan bahwa ketiga variabel tersebut adalah reliabel.

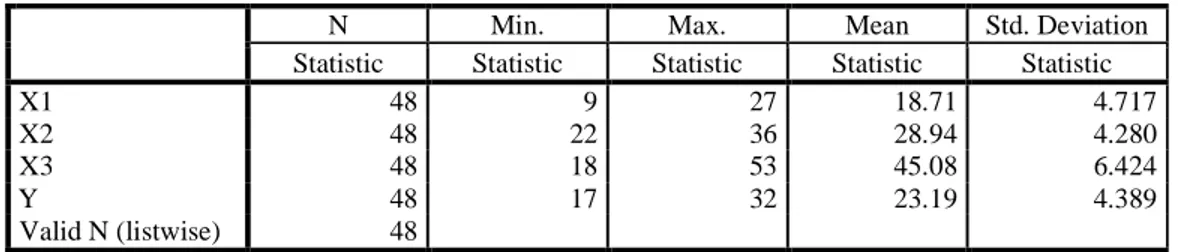

Statistik Deskriptif

Berdasarkan hasil pengolahan data menggunakan bantuan aplikasi SPSS versi 22, maka diperoleh hasil untuk distribusi data sebagai berikut:

Tabel 4.17 Hasil Output Statistik Deskriptif

N Min. Max. Mean Std. Deviation

Statistic Statistic Statistic Statistic Statistic

X1 48 9 27 18.71 4.717

X2 48 22 36 28.94 4.280

X3 48 18 53 45.08 6.424

Y 48 17 32 23.19 4.389

Valid N (listwise) 48

Sumber: Hasil Pengolahan Data Melalui SPSS 22

Menurut Priyatno (2014:30), statistik deskriptif digunakan untuk penggambaran tentang statistik data seperti min, max, mean, dan standard deviation untuk mengukur distribusi data. Statistik deskriptif berfungsi menerangkan suatu keadaan, gejala, atau persoalan. Penarikan kesimpulannya hanya ditujukan pada kumpulan data yang ada.

Uji Asumsi Klasik Uji Normalitas

Berdasarkan hasil uji normalitas menggunakan aplikasi SPSS versi 22, maka didapatkan hasil untuk masing-masing variabel antara lain sebagai berikut:

Tabel 4.19 Kesimpulan Uji Normalitas Data

Variabel Angka

Signifikansi

Kolmogorov-Smirnov

Kesimpulan

Tekanan Financial 0.05 .103 Normal

Sistem Pengendalian 0.05 .185 Normal

Budaya Etis Organisasi 0.05 .109 Normal

Kecenderungan Kecurangan (Fraud) 0.05 .183 Normal

Hasil dari pengolahan data dengan bantuan SPSS versi 22 menunjukan angka signifikansi Kolmogorov-Smirnov untuk masing-masing variabel adalah diatas 0.05. Maka dapat disimpulkan bahwa data tersebut berditribusi normal.

Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk mengetahui apakah dalam suatu model regresi ditemukan adanya korelasi atau hubungan signifikan antarvariabel bebas dimana dalam model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebasnya. Dasar pengambilan keputusan untuk uju multikolinieritas antara lain sebagai berikut:

1. Tidak terjadi multikolinieritas, jika nilai Tolerance > 0,10. 2. Tidak terjadi multikolinieritas, jika nilai VIF < 10.

Berdasarkan hasil pengolahan data dengan bantuan SPSS versi 22, dapat diketahui bahwa nilai

Tolerance untuk variabel Tekanan Financial (X1) adalah sebesar 0.970, Sistem Pengendalian (X2)

adalah sebesar 0.596, dan Budaya Etis Organisasi adalah sebesar 0.610. Sedangkan nilai VIF

(Variance Inflation Factor) untuk variabel Tekanan Financial (X1) adalah sebesar 1.030, Sistem

Pengendalian (X2) adalah sebesar 1.678, dan Budaya Etis Organisasi (X3) adalah sebesar 1.640. Maka dapat disimpulkan bahwa tidak terjadi multikolinieritas antar variabel bebas, karena nilai

Tolerance untuk masing-masing variabel adalah lebih besar dari 0,10 dan nilai VIF (Variance Inflation Factor) untuk masing-masing variabel adalah lebih kecil dari 10.

Uji Autokorelasi

Penelitian ini menggunakan Uji Durbin Watson (DW test) sebagai dasar analisis data. Dimana nilai DL dan DU diperoleh dengan melihat tabel statistik Durbin Watson pada tingkat signifikansi α = 5%, k=3 (jumlah variabel bebas yaitu X1, X2,dan X3), kemudian diperoleh nilai DL = 1.4064 dan nilai DU = 1.6708 dengan n = 48 (jumlah responden), dan nilai DW = 1.925 yang diperoleh dari hasil pengolahan data dengan SPSS versi 22 sebagai berikut:

Tabel 4.21 Hasil Output Uji Autokorelasi

Sumber: Hasil Pengolahan Data melalui SPSS 22

DU < DW < 4 - DU

= 1.6708 < 1.925 < 4 – 1.6708 = 1.6708 < 1.925 < 2.3292

Berdasarkan hasil yang diperoleh diatas dapat diketahui bahwa nilai Durbin-Watson terletak diantara DU dan 4 – DU (1.6708 < 1.925 < 2.3292). Maka dapat disimpulkan bahwa tidak ada autokorelasi pada model regresi tersebut.

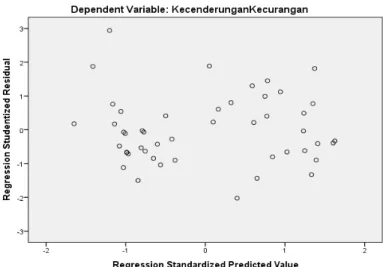

Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Regresi yang baik seharusnya tidak terjadi heteroskedastisitas. Penelitian ini melakukan Uji Heteroskedastisitas dengan menggunakan Uji Scatterplot yang dibantu dengan menggunakan program SPSS versi 22. Hasil dari Uji Heteroskedastisitas dalam penelitian ini adalah sebagai berikut:

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .902a .814 .802 1.955 1.925

a. Predictors: (Constant), BudayaEtisOrganisasi, TekananFinancial, SistemPengendalian b. Dependent Variable: KecenderunganKecurangan

Gambar 4.8 Hasil Uji Heterokedastisitas Sumber: Hasil Pengolahan Data melalui SPSS 22 Analisis Korelasi

Menurut Siregar (2013:251-252), pedoman untuk menginterpretasikan hasil koefisien korelasi sebagai berikut:

Tabel 4.22 Tabel Penaksiran Indeks Korelasi

Sumber: Syofian Siregar, M. 2013. Metode Penelitian Kuantitatif.

Berdasarkan tabel hasil output uji korelasi pada SPSS versi 22, dapat diketahui bahwa variabel Tekanan Financial (X1) mempunyai nilai r = 0.135, Sistem Pengendalian (X2) mempunyai nilai r = -0.898, dan Budaya Etis Organisasi (X3) mempunyai nilai r = -0.631. Hal ini menunjukan adanya hubungan positif yang sangat rendah antara Tekanan Financial (X1) terhadap Kecenderungan Kecurangan (Y). Hubungan negatif yang sangat kuat antara Sistem Pengendalian (X2) terhadap Kecenderungan Kecurangan (Y), dan hubungan yang kuat antara Budaya Etis Organisasi (X3) terhadap Kecenderungan Kecurangan (Y).

Analisis Regresi Linear Berganda

Analisis regresi linear berganda dilakukan untuk mengetahui pengaruh hubungan secara linea antara variabel independen (tekanan financial, sistem pengendalian, dan budaya etis organisasi) terhadap variabel dependennya yaitu kecenderungan kecurangan. Dalam penelitian ini, persamaan regresi yang digunakan untuk memprediksi arah hubungan suatu variabel dependen berdasarkan variabel independennya adalah sebagai berikut:

Dimana:

Y = Kecenderungan Kecurangan X1 = Tekanan Financial

X2 = Sistem Pengendalian X3 = Budaya Etis Organisasi

Indeks Korelasi Penafsiran 0,00 - 0,199 Sangat Rendah 0,20 - 0,399 Rendah 0,40 - 0,599 Sedang 0,60 - 0,799 Kuat 0,80 - 1,000 Sangat Kuat Y = 51,306 + 0,001 X1 – 0,846 X2 – 0,080 X3

Diasumsikan jika tidak ada kenaikan nilai Tekanan Financial (X1), Sistem Pengendalian (X2), dan Budaya Etis Organisasi (X3), maka nilai variabel Kecenderungan Kecurangannya (Y) adalah 51,306. Koefisien regresi X1 (tekanan financial) adalah sebesar 0,001 menunjukan bahwa setiap kenaikan nilai dalam tekanan financial sebesar 1 poin, akan meningkatkan Kecenderungan Kecurangan Karyawan sebesar 0,001. Koefisien regresi X2 (sistem pengendalian) adalah sebesar -0,846 menunjukan bahwa setiap kenaikan nilai dalam sistem pengendalian sebesar 1 poin, akan mengurangi Kecenderungan Kecurangan Karyawan sebesar 0,846. Koefisien regresi X3 (budaya etis organisasi) adalah sebesar -0,080 menunjukan bahwa setiap kenaikan nilai dalam budaya etis organisasi sebesar 1 poin, akan mengurangi Kecenderungan Kecurangan Karyawan sebesar 0,080. Koefisien Determinasi (R2)

Koefisien determinasi menunjukan seberapa besar kemampuan variabel independen (tekanan

financial, sistem pengendalian, budaya etis organisasi) dalam menjelaskan varians variabel

dependennya, yaitu kecenderungan kecurangan.

Dari hasil analisis regresi, dapat dilihat pada output moddel summary yang hasilnya disajikan sebagai berikut:

Tabel 4.26 Hasil Output Koefisien Determinasi (R2)

Model Summary Model R R Square Adjusted R Square Std. Error of the Estimate 1 .902a .814 .802 1.955 a. Predictors: (Constant), X3, X1, X2

Sumber: Hasil Pengolahan Data melalui SPSS 22

Menurut Priyatno (2014:142), adjusted R square biasanya untuk mengukur sumbangan pengaruh jika dalam regresi menggunakan lebih dari dua variabel independen. Adjusted R square nya adalah sebesar 0.802. Angka ini kemudian diubah ke bentuk persen, yang artinya persentase sumbangan pengaruh variabel Tekanan Financial (X1), Sistem Pengendalian (X2), dan Budaya Etis Organisasi (X3) berpengaruh sebesar 80,2% terhadap Kecenderungan Kecurangan (Y). Dan sisanya sebesar (100% - 80,2% = 19,8%) dipengaruhi oleh faktor lain yang tidak dijelaskan dalam penelitian ini.

Uji Signifikansi Simultan (Uji Statistik F)

Uji Anova atau uji F yaitu uji koefisien regresi secara bersama-sama untuk menguji signifikansi pengaruh beberapa variabel independen terhadap variabel dependen. Menurut Priyatno (2014:186), untuk mengetahui pengaruh simultan dari variabel berdasarkan nilai signifikansi adalah sebagai berikut:

1. Jika signifikansi > 0.05 maka H0 diterima, tidak ada pengaruh signifikan 2. Jika signifikansi < 0.05 maka H0 ditolak, terdapat pengaruh signifikan.

Tabel 4.28 Hasil Output Uji Anova atau Uji F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 737.152 3 245.717 64.293 .000b

Residual 168.161 44 3.822

Total 905.313 47

a. Dependent Variable: Y

b. Predictors: (Constant), x3, x1, x2

Sumber: Hasil Pengolahan Data melalui SPSS 22

Berdasarkan tabel diatas, nilai probabilitas (signifikan) adalah sebesar 0.000, yang artinya lebih kecil dari 0.05. Maka dapat disimpulkan bahwa seluruh variabel independen yaitu Tekanan financial (X1), Sistem pengendalian (X2), dan Budaya Etis Organisasi (X3) secara bersama-sama mempengaruhi variabel dependen Kecenderungan Kecurangan (Y).

Uji Signifikan Parameter Individual (Uji Statistik t)

Uji t digunakan untuk mengetahui kebenaran pernyataan atau dugaan yang dihipotesiskan oleh si peneliti. Atau dengan kata lain, Uji t ini dilakukan untuk menentukan apakah H0 diterima atau ditolak. Selain untuk menentukan apakah H0 diterima atau ditolak, Uji t juga dilakukan untuk mengetahui pengaruh dari variabel bebas terhadap variabel dependennya, maka dilakukan uji t. Kriteria pengujian pada Uji T menurut Priyatno (2014:175) adalah sebagai berikut:

1. Jika Signifikansi > 0,05, maka H0 diterima. 2. Jika Signifikansi < 0,05, maka H0 ditolak.

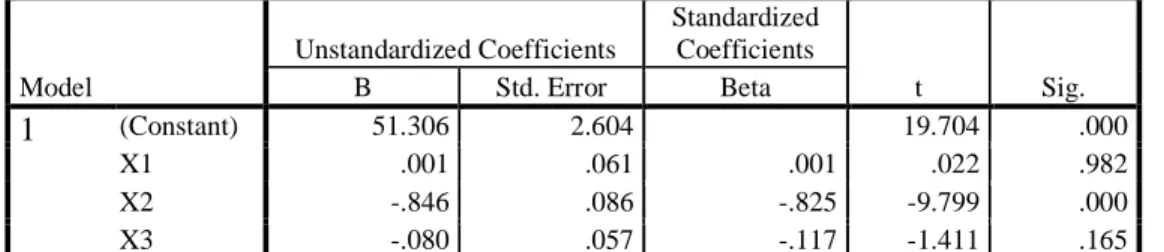

Tabel 4.27 Hasil Output Uji Statistik t

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta

1

(Constant) 51.306 2.604 19.704 .000 X1 .001 .061 .001 .022 .982 X2 -.846 .086 -.825 -9.799 .000 X3 -.080 .057 -.117 -1.411 .165 a. Dependent Variable: ySumber: Hasil Pengolahan Data melalui SPSS 22

Berdasarkan tabel output diatas, dapat disimpulkan bahwa Tekanan financial (X1) mempunyai nilai signifikansi 0.982 > 0.05 dan Budaya Etis Organiasai (X3) mempunyai nilai signifikansi 0.165 > 0.05, yang artinya H0 diterima dan H1 ditolak. Tekanan financial dan Budaya Etis Organisasi tidak berpengaruh secara signifikan terhadap Kecenderungan Kecurangan. Sedangkan Sistem Pengendalian (X2) mempunyai nilai signifikansi 0.000 < 0.05 yang artinya H0 ditolak dan H1 diterima. Sehingga dapat disimpulkan bahwa Sistem pengendalian (X2) memiliki pengaruh signifikan terhadap Kecenderungan Kecurangan (Y).

Pembahasan Hasil Uji Hipotesis

Berdasarkan tabel output 4.27 diatas, dapat disimpulkan bahwa Tekanan financial (X1) mempunyai nilai signifikansi 0.982 > 0.05 yang artinya H0 diterima dan H1 ditolak. Tekanan

financial tidak berpengaruh secara signifikan terhadap kecenderungan kecurangan. Sedangkan dalam

teori yang dikemukan oleh Albrecht, Albrecht, Albrecht, dan Zimbleman (2015), tekanan financial berpengaruh terhadap kecenderungan kecurangan (fraud). Seseorang yang berada dalam tekanan

financial atau memiliki kesulitan ekonomi akan lebih mudah termotivasi untuk melakukan tindak

kecurangan dibandingkan dengan seseorang yang kebutuhan hidupnya sudah merasa terpenuhi. Akan tetapi, hasil penelitian ini sama dengan penelitian yang pernah dilakukan oleh Witjaksono (2012), bahwa penyebab utama fraud adalah peluang yang berasal dari lemahnya sistem pengendalian dan bukan motif atau tekanan financial. Hal ini diperkuat pula bahwa pelaku fraud memang memiliki kesempatan untuk melakukan kejahatannya dan bukan karena hal yang mendasar seperti alasan gaji.

Sedangkan Sistem Pengendalian (X2) mempunyai nilai signifikansi 0.000 < 0.05 yang artinya H0 ditolak dan H1 diterima. Sehingga dapat disimpulkan bahwa Sistem pengendalian (X2) memiliki pengaruh signifikan terhadap Kecenderungan Kecurangan (Y). Hasil dari penelitian ini sama dengan penelitian yang pernah dilakukan oleh Pristiyanti (2012), bahwa sistem pengendalian berpengaruh negatif terhadap kecenderungan kecurangan (fraud). Artinya, semakin baik sistem pengendalian internal yang diterapkan di suatu instansi atau suatu perusahaan, maka akan semakin rendah tingkat untuk melakukan kecenderungan kecurangannya.

Berdasarkan hasil wawancara dengan manajer perusahaan, perusahaan belum menerapkan manajemen risiko yang berkaitan dengan sistem pengendalian untuk mencegah risiko terjadinya kecurangan karyawan. Maka dapat disimpulkan bahwa sistem pengendalian pada perusahaan masih cenderung lemah dan belum berjalan secara efektif.

Budaya Etis Organiasai (X3) mempunyai nilai signifikansi 0.165 > 0.05, yang artinya H0 diterima dan H1 ditolak. Budaya Etis Organisasi tidak berpengaruh secara signifikan terhadap Kecenderungan Kecurangan yang dilakukan oleh karyawan. hasil penelitian ini sama dengan penelitian yang pernah dilakukan oleh Zulkarnain (2013), bahwa budaya etis organisasi atau kultur

organisasi memiliki arah hubungan negatif terhadap kecenderungan kecurangan (fraud). Artinya, semakin baik budaya etis organisasinya, maka akan semakin rendah tingkat kecenderungan kecurangannya. Akan tetapi, budaya etis organisasi tidak berpengaruh secara signifikan terhadap kecenderungan kecurangan (fraud) tersebut.

Berdasarkan hasil wawancara dengan manajer perusahaan, pihak manajemen telah menyampaikan nilai-nilai etika dan berbagai macam peraturan yang berlaku di perusahaan sebagai pedoman karyawan dalam melakukan pekerjaan. Hal tersebut telah disampaikan pihak manajemen sejak pertama kali perusahaan merekrut atau menerima karyawan baru untuk bekerja pada perusahaan. Tetapi menurut Zulkarnain (2013), budaya etis organisasi dipengaruhi juga oleh komitmen yang dimiliki oleh para anggota atau setiap karyawan yang bekerja. Oleh karena itu, budaya etis organisasi tidak berpengaruh secara signifikan terhadap kecenderungan kecurangan yang dilakukan oleh karyawan apabila tidak disertai dengan adanya komitmen yang tinggi dari para karyawan untuk mematuhi kode etik atau nilai-nilai perusahaan.

SIMPULAN DAN SARAN

KesimpulanPenelitian ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi kecenderungan kecurangan karyawan dalam perspektif fraud triangle. Berdasarkan pembahasan, analisis, dan juga hasil pengolahan data menggunakan aplikasi SPSS 22, maka dapat diperoleh kesimpulan sebagai berikut:

1. Tekanan financial (X1) memiliki arah hubungan positif terhadap kecenderungan kecurangan. Artinya, semakin tinggi nilai tekanan financialnya, maka akan semakin tinggi pula kecenderungan kecurangan yang dilakukan karyawan. Akan tetapi, tekanan financial tidak berpengaruh secara signifikan terhadap kecenderungan kecurangan yang dilakukan oleh karyawan. Pengaruh variabel Tekanan Financial (X1) terhadap variabel kecenderungan kecurangan (Y) adalah sebesar 1,8%. Dan sisanya sebesar 98,2% ditentukan oleh variabel lain yang tidak dijelaskan dalam penelitian ini.

2. Sistem Pengendalian (X2) memiliki arah hubungan negatif terhadap kecenderungan kecurangan. Artinya, semakin tinggi nilai sistem pengendaliannya, maka akan semakin rendah tingkat kecenderungan kecurangan yang dilakukan karyawan. Sistem pengendalian juga berpengaruh secara signifikan terhadap kecenderungan kecurangan. Pengaruh variabel Sistem Pengendalian (X2) terhadap variabel kecenderungan kecurangan (Y) adalah sebesar 80,6%. Dan sisanya sebesar 19,4% ditentukan oleh variabel lain yang tidak dijelaskan dalam penelitian ini.

3. Budaya Etis Organisasi (X3) memiliki arah hubungan negatif terhadap kecenderungan kecurangan. Artinya, semakin tinggi nilai budaya etis organisasinya, maka akan semakin rendah kecenderungan kecurangan yang dilakukan karyawan. Akan tetapi, budaya etis organisasi tidak berpengaruh secara signifikan terhadap kecenderungan kecurangan yang dilakukan oleh karyawan. Pengaruh variabel Budaya Etis Organisasi (X3) terhadap variabel kecenderungan kecurangan (Y) adalah sebesar 39,8%. Dan sisanya sebesar 60,2% ditentukan oleh variabel lain yang tidak dijelaskan dalam penelitian ini.

4. Secara keseluruhan, Tekanan Financial (X1), Sistem Pengendalian (X2), dan Budaya Etis Organisasi (X3) secara bersama-sama mempengaruhi Kecenderungan Kecurangan (Y) yang dilakukan oleh karyawan. Pengaruh variabel Tekanan Financial, Sistem Pengendalian, dan Budaya Etis Organisasi secara simultan terhadap variabel Kecenderungan Kecurangan adalah sebesar 0.802. Angka ini kemudian diubah ke bentuk persen, yang artinya presentase sumbangan pengaruh variabel tekanan financial, sistem pengendalian, dan budaya etis organisasi berpengaruh sebesar 80,2% terhadap kecenderungan kecurangan karyawan. Dan sisanya sebesar 19,8% dipengaruhi oleh faktor lain yang tidak dijelaskan dalam penelitian ini.

5. Berdasarkan analisis dan hasil seluruh pengujian yang telah dilakukan diperoleh kesimpulan bahwa faktor yang memiliki presentase paling tinggi dalam mempengaruhi kecenderungan kecurangan yang dilakukan oleh karyawan PT. CMS adalah faktor Sistem Pengendalian, yaitu sebesar 80,6%.

Keterbatasan-Keterbatasan

Keterbatasan-keterbatasan yang dimiliki dalam penulisan penelitian ini antara adalah sebagai sebagai berikut:

1. Penelitian ini hanya menggunakan 3 variabel independen yaitu tekanan financial, sistem pengendalian, dan budaya etis organisasi. Terdapat banyak faktor yang mempengaruhi kecenderungan kecurangan tidak dibahas dalam penelitian ini. Sehingga peneliti selanjutnya dapat menambahkan variabel untuk mengetahui faktor lainnya yang mempengaruhi kecenderungan kecurangan (fraud).

2. Sampel yang digunakan dalam penelitian ini kurang dari 100 sehingga untuk mendapatkan hasil yang lebih akurat mengenai faktor yang mempengaruhi kecenderungan kecurangan, peneliti selanjutnya dapat menggunakan jumlah responden yang lebih banyak.

Saran

Berdasarkan kesimpulan dan keterbatasan-keterbatasan penelitian diatas, saran yang dapat diberikan adalah sebagai berikut:

Bagi Perusahaan:

1. Variabel yang paling mempengaruhi kecenderungan kecurangan karyawan adalah Sistem pengendalian. Semakin tinggi nilai sistem pengendaliannya, maka semakin rendah tingkat kecenderungan kecurangannya. Oleh karena itu, perusahaan dapat meningkatkan sistem pengendalian internalnya yang meliputi lingkungan pengendalian, penilaian risiko, aktivitas pengendalian, pemantauan (monitoring), informasi dan komunikasi. Selain itu, sistem pengendalian internal yang diterapkan hendaknya mempertimbangakan kebermanfaatannya untuk mengendalikan keamanan aset dan informasi organisasi untuk mencegah terjadinya kecurangan karyawan

2. Untuk mengurangi faktor tekanan financial, perusahaan dapat memperhatikan apakah gaji yang diberikan telah sesuai dengan beban pekerjaan dan tanggung jawab yang diberikan serta struktur upah dapat memotivasi kinerja karyawan untuk melakukan yang terbaik demi tercapainya tujuan perusahaan.

3. Budaya etis organisasi memiliki arah hubungan negatif yang kuat terhadap kecenderungan kecurangan, akan tetapi dalam kasus ini budaya etis organisasi tidak berpengaruh secara signifikan terhadap kecenderungan kecurangan. Oleh karena itu, perusahaan dapat meningkatkan budaya etis organisasi dengan mengimplementasikan prinsip-prinsip Good Corporate Governance (GCG) yang meliputi transparency, accountability, responsibility, independency, dan fairness. Kemudian dapat mengadakan seminar atau pelatihan etis mengenai standar tuntutan organisasi yang menjelaskan praktik-praktik yang tidak diperbolehkan dan untuk menangani dilema etika yang mungkin muncul, serta memberikan sanksi yang lebih tegas saat terjadi pelanggaran etis oleh karyawan.

Bagi Peneliti Selanjutnya

1. Variabel independen yang digunakan dalam penelitian ini hanya sebanyak 3 variabel antara lain terdiri dari tekanan financial, sistem pengendalian, dan budaya etis organisasi. Untuk peneliti selanjutnya diharapkan dapat menambah variabel lain untuk mengetahui faktor-faktor lainnya yang dapat mempengaruhi kecenderungan kecurangan (fraud).

2. Sampel yang digunakan dalam penelitian ini adalah karyawan perusahaan yang jumlahnya kurang dari 100. Penelitian selanjutnya dapat mencoba untuk menggunakan sampel karyawan pada beberapa perusahaan atau pada sektor pemerintahan dengan jumlah responden yang lebih banyak.

REFERENSI

Albrecht, Albrecht, Albrecht, Zimbleman. (2015). Fraud Examination 5th Edition. Boston: Cengage Learning.

Arens, Best, Shailer, Fiedler. (2013). Auditing, Assurance Services and Ethics in Australia: an

Integrated Approach 9th Edition. Australia: Pearson Education Inc.

Pristiyanti, I. R. (2012). Persepsi Pegawai Instansi Pemerintah Mengenai Faktor-Faktor Yang Mempengaruhi Fraud di Sektor Pemerintahan Vol 1 No 1. Accounting Analysis Journal, 1-14.

Priyatno, Duwi. (2014). SPSS 22 Pengolah Data Terpraktis Edisi 1. Yogyakarta: Andi. Robbins, Stephen. (2008). Perilaku Organisasi Edisi 12. Jakarta: Salemba Empat.

Siregar, Syofian. (2013). Metode Penelitian Kuantitatif Dilengkapi Perbandingan Perhitungan

Manual dan SPSS Cet 1. Jakarta: Kencana Prenada Media Group.

Sugiyono. (2011). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Thoyibatun, S. (2012). Faktor-Faktor Yang Berpengaruh Terhadap Perilaku Tidak Etis dan Kecenderungan Kecurangan Kecurangan Akuntansi Serta Akibatnya Terhadap Kinerja Organisasi Vol 16 No 2. Jurnal Ekonomi dan Keuangan, 245-260.

Witjaksono, Armanto. (2012). Faktor-Faktor Terjadinya Fraud dalam Bisnis Vol 2 No 1. 72-86. Zulkarnain, R. M. (2013). Analisis Faktor Yang Mempengaruhi Terjadinya Fraud Pada Dinas Kota

Surakarta Vol 2 No 2. Accounting Analysis Journal, 125-131.

RIWAYAT PENULIS

Nama : Indah Purnamasari Wijaya

Tempat / Tanggal lahir : Tegal, 7 Juli 1994

Pendidikan S1 :Universitas Bina Nusantara, Akuntansi dan Keuangan (2011-2015)