TINJAUAN PUSTAKA

Pengertian Asuransi

Definisi resmi asuransi konvensional d isebutkan dalam pasal 246 KUHD (Kitab Undang-Undang Hukum Dagang): Asuransi atau pertanggungan adalah suatu perjanjian, dimana penanggung dengan menikmati suatu premi mengikat dirinya terhadap tertanggung untuk membebaskannya dari kerugian karena kehilangan keuntungan, atau ketiadaan keuntungan yang diharapkan, yang akan dapat diderita olehnya karena suatu kejadian yang tidak pasti (Sembiring 2006).

Amrin (2006) menyatakan bahwa menurut Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI), asuransi syariah adalah usaha saling melindungi dan tolong-menolong di antara sejumlah orang melalui investasi dalam bentuk aset dan tabarru yang memberikan pola pengembalian untuk menghadapi risiko tertentu melalui akad (perikatan) yang sesuai dengan syariah.

Perbedaan Asuransi Syariah dan Asuransi Konvensional

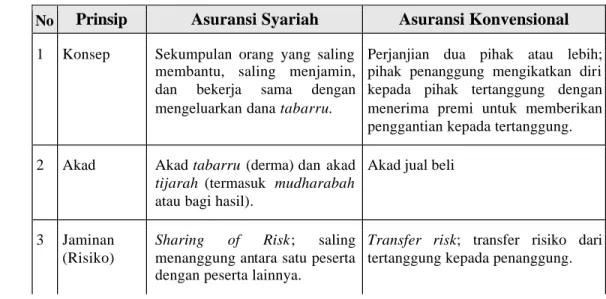

Sula (2004) menjelaskan beberapa prinsip yang membedakan asuransi syariah dan asuransi konvensional, yaitu:

Tabel 1 Perbedaan antara Asuransi Syariah dan Asuransi Konvensional No Prinsip Asuransi Syariah Asuransi Konvensional 1 Konsep Sekumpulan orang yang saling

membantu, saling menjamin, dan bekerja sama dengan mengeluarkan dana tabarru.

Perjanjian dua pihak atau lebih; pihak penanggung mengikatkan diri kepada pihak tertanggung dengan menerima premi untuk memberikan penggantian kepada tertanggung. 2 Akad Akad tabarru (derma) dan akad

tijarah (termasuk mudharabah

atau bagi hasil).

Akad jual beli

3 Jaminan (Risiko)

Sharing of Risk; saling

menanggung antara satu peserta dengan peserta lainnya.

Transfer risk; transfer risiko dari

No Prinsip Asuransi Syariah Asuransi Konvensional 4 Pengelolaan

Dana

Terjadi pemisahan dana, yaitu dana tabarru dan dana peserta, sehingga tidak mengenal adanya dana hangus .

Tidak ada pemisahan dana yang berakibat pada terjadinya dana hangus.

5 Kepemilikan Dana

Iuran merupakan milik peserta, sedangkan perusahaan hanya sebagai pemegang amanah dalam mengelola dana tersebut.

Dana yang terkumpul dari premi peserta seluruhnya menjadi milik perusahaan. Perusahaan bebas menginvestasikannya kemana saja. 6 Unsur Premi Iuran terdiri dari unsur tabarru

dan tabungan bebas riba.

Unsur premi terdiri dari tabel mortalita, bunga (interest), biaya-biaya asuransi.

7 Loading/ Komisi Agen

Sebagian asuransi loading dari dana pemegang saham. Sebagian lainnya dari 20-30% dari premi tahun pertama. Sehingga nilai tunai tahun pertama sudah terbentuk.

Loading cukup besar, terutama diperuntukkan bagi komisi agen. Bisa menyerap premi tahun pertama dan kedua. Sehingga biasanya nilai tunai tahun pertama dan kedua belum ada (masih hangus).

8 Sumber Pembayaran Klaim

Dari rekening tabarru, dimana peserta saling menanggung, dimana peserta saling menanggung. Jika salah satu peserta mendapat musibah, peserta lainnya ikut menanggung risiko.

Sumber biaya klaim adalah dari rekening perusahaan terhadap tertanggung murni bisnis dan tidak ada nuansa spiritual.

9 Keuntungan/ Profit

Profit dari hasil investasi bukan seluruhnya jadi milik perusahaan, tapi dilakukan bagi hasil (mudharabah) dengan peserta.

Keuntungan dari hasil investasi seluruhnya adalah keuntungan perusahaan.

10 Dewan Pengawas Syariah

Adanya Dewan Pengawas Syariah untuk menjamin jalannya bisnis sesuai syariah Islam

Tidak ada dewan pengawas

Dalam prosesnya asuransi menawarkan berbagai jenis produk, salah satunya adalah asuransi pendidikan. Asuransi pendidikan merupakan suatu bentuk perlindungan untuk perorangan yang bermaksud menyediakan dana pendidikan, dalam mata uang Rupiah dan US Dolar untuk putra-putrinya sampai sarjana (Sula 2004).

Sistem Asuransi Syariah (Takaful)

Sistem asuransi takaful menempatkan peserta sebagai tertanggung dan penanggung. Perusahaan asuransi hanya sebagai pengelola dana. Saling menanggung terjadi antara peserta, perusahaan asuransi dan sesama peserta asuransi lainnya.

Dalam asuransi pendidikan, terdapat manfaat takaful (diacu dari Divisi Pengembangan dan Pelatihan 2003) sebagai berikut :

1. Bila Peserta mengundurkan diri sebelum perjanjian berakhir, maka Peserta akan mendapatkan :

• Dana rekening tabungan yang telah disetor.

• Bagian keuntungan atas hasil keuntungan rekening tabungan (mudharabah)

2. Bila Peserta ditakdirkan meninggal dunia dalam masa perjanjian, maka ahli warisnya akan mendapatkan:

• Dana rekening tabungan yang telah disetor

• Bagian keuntungan atas hasil investasi rekening tabungan (mudharabah)

• Selisih dari Manfaat Takaful Awal (rencana menabung) dan premi yang sudah dibayar.

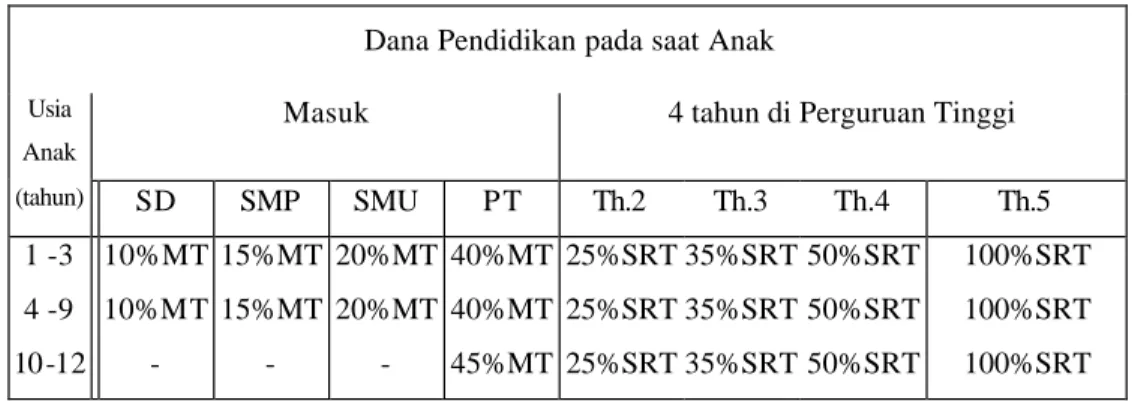

Selain itu bila anak (sebagai penerima hibah):

• Hidup sampai dengan 4 tahun di Perguruan Tinggi, yang bersangkutan akan mendapatkan dana pendidikan sesuai dengan Tabel 2

• Meninggal, maka dana pendidikan yang belum sempat diterimanya akan dibayarkan pada ahli warisnya.

3. Bila peserta hidup sampai perjanjian berakhir dan bila anak (sebagai penerima hibah):

• Hidup sampai dengan 4 tahun di Perguruan Tinggi, maka penerima hibah akan mendapatkan dana pendidikan sesuai tabel.

• Meninggal sebelum seluruh dana pendidikan diterima, maka kepada peserta akan mendapatkan semua saldo rekening tabungan dan bagian

Tabel 2 Dana Pendidikan

Dana Pendidikan pada saat Anak

Masuk 4 tahun di Perguruan Tinggi

Usia Anak (tahun) SD SMP SMU P T Th.2 Th.3 Th.4 Th.5 1 -3 4 -9 10-12 10%MT 10%MT - 15%MT 15%MT - 20%MT 20%MT - 40%MT 40%MT 45%MT 25%SRT 25%SRT 25%SRT 35%SRT 35%SRT 35%SRT 50%SRT 50%SRT 50%SRT 100%SRT 100%SRT 100%SRT MT = Manfaat Takaful Awal SRT= Saldo Rekening Tabungan

Perhitungan pada produk asuransi ini adalah sebagai berikut:

• MT = Premi x MP

• Mudharabah : 60% untuk peserta, 40% untuk perusahaan Biaya pengelolaan (BP) = (35 %) x Premi

1. MP = Masa Perjanjian = 18 tahun – usia anak Usia anak = usia ulang tahun yang akan datang

2. Premi = Premi tahunan

3. Tabarru’ = (5.75%) x Premi (untuk umur 25 tahun) Tabarru’ = (19%) x Premi (untuk umur 40 tahun) 4. Jumlah Tabungan (JT)

Besar tabungan tahun I = Premi – Tabarru’- Biaya P engelolaan Besar tabungan tahun selanjutnya = Premi – Tabarru’

Pada tahun dimana peserta menerima Dana Pendidikan JT akan dikurangi dengan dana pendidikan.

5. Jumlah Bagi Hasil (JBH)

ROI : Return of investment (tingkat investasi) Besar bagi hasil tahun I = JT x ROI x 0.6 Besar bagi hasil tahun selanjutnya =

(JT x ROI x 0.6) + (JBHtahun sebelumnya x ROI x 0.6)

Pada tahun dimana peserta menerima Dana Pendidikan JBH akan ditambah dengan (dana pendidikan x ROI x 0.6).

7. Nilai Tunai = JT +JBH

8. Santunan ahli waris = DK + NT

9. Saldo Rekening tabungan (SRT) = NT pada akhir masa perjanjian yang menjadi saldo awal tahun pada saat anak di Perguruan Tinggi.

Sistem Asuransi Konvensional

Sistem asuransi konvensional menempatkan peserta sebagai tertanggung dan perusahaan asuransi sebagai penanggung. Saling menanggung terjadi antara peserta dengan perusahaan asuransinya.

Pada sisten konvensional manfaat yang akan diterima nasabah disebut dana kelangsungan belajar, yaitu :

1. Pemegang polis akan menerima dana kelangsungan belajar secara bertahap pada saat:

• 12 tahun sebelum berakhirnya pembayaran premi sebesar 10% Uang Asuransi

• 6 tahun sebelum berakhirnya pembayaran premi sebesar 20% Uang Asuransi

• 3 tahun sebelum berakhirnya pembayaran premi sebesar 30% Uang Asuransi

• Saat berakhirnya pembayaran premi sebesar 50% Uang Asuransi

2. Selanjutnya akan dibayarkan beasiswa secara berkala setiap bulan selama 5 tahun sebesar 1/60 x Uang Asuransi.

3. Apabila Tertanggung meningg al dunia dalam masa pembayaran premi, polis menjadi bebas premi (pembayaran premi berakhir), Uang Asuransi dibayar sebesar 100% dan dana belajar tetap dibayarkan.

Dengan ketentuan :

• Premi (5 tahun pertama) = (Uang Asuransi/1000) x tarif premi x nilai baku Nilai baku = 1.05

• Premi tahun berikutnya = (Uang Asuransi/1000) x tarif premi

Tarif premi telah ditetapkan pada tabel Premi Tahunan yaitu sebesar 78.56 untuk umur 25 tahun dan 86.16 untuk umur 40 tahun (Ilustrasi asuransi Jiwasraya

Percobaan Ekono mi

Percobaan Ekonomi merupakan salah satu cara pengumpulan data selain data yang tersedia di publikasi. Studi percobaan ekonomi menirukan suatu tingkah laku pasar dengan menggunakan hadiah (rewards) sebagai alat utamanya dan manusia sebagai pelaku percobaan.

Menurut Juanda (2000), pengumpulan data dengan menggunakan metode percobaan dibandingkan dengan metode observasi dan survei memiliki kelebihan, diantaranya:

• peneliti leluasaan untuk melakukan pengawasan terhadap lingkungan atau sumber-sumber keragaman data (control).

• dapat menciptakan jenis perlakuan yag diinginkan dan kemudian mengamati perubahan-perubahan yang terjadi pada respon.

• telaahnya bersifat analitik, yang bertujuan menjelaskan hubungan sebab -akibat antar berbagai faktor.

Dalam melakukan percobaan ekonomi, sasaran utama yang harus diperhatikan oleh seorang perancang percobaan adalah naluri untuk menentukan suatu rancangan yang menawarkan kesempatan untuk mempelajari hal-hal yang berguna dan menjawab pertanyaan yang melatarbelakangi penelitian. Biasanya suatu rancangan dapat dikatakan efektif apabila rancangan tersebut dengan mudah dapat dibandingkan dengan realita dan lebih sederhana dari model formalnya. (Friedman dan Sunder, 1994).

Suatu rancangan percobaan merupakan suatu kesatuan antara rancangan perlakuan, rancangan lingkungan dan rancangan pengukuran. Rancangan perlakuan adalah rancangan tentang bagaimana perlakuan -perlakuan tersebut dibentuk. Rancangan lingkungan merupakan rancangan yang berkaitan dengan bagaimana perlakuan -perlakuan tersebut ditempatkan pada unit -unit percobaan. Rancangan pengukuran adalah rancangan yang membicarakan bagaimana perlakuan-perlakuan tersebut dibentuk (Mattjik dan Sumertajaya 2002).

Mattjik dan Sumertajaya (2002) menyatakan bahwa ada tiga prinsip dasar dalam merancang suatu percobaan agar data yang dianalisis satistika dikatakan sah dan valid yaitu:

1. Harus ada ulangan, yaitu pengalokasian suatu perlakuan tertentu terhadap beberapa unit percobaan pada kondisi yang seragam.

2. Pengacakan, yaitu setiap unit percobaan harus memiliki peluang yang sama untuk diberi suatu perlakuan tertentu.

3. Pengendalian lingkungan, yaitu usaha utuk mengendalikan keragaman yang muncul akibat keheterogenan kondisi lingkungan.

Untuk mengontrol karakteristik pelaku ekonomi yang sangat beragam, dalam metode percobaan ekonomi berkembang suatu teori yaitu induced-value theory. Teori ini dikembangkan oleh Prof.Vermon L Smith seorang ilmuwan AS dari George Mason University. Dengan adanya teori ini membuat ilmu ekonomi dapat diuji dalam laboratorium ekonomi seperti halnya ilmu-ilmu alam lainnya. Pada dasarnya teori ini menyatakan bahwa perobaan ekonomi dapat dilakukan dengan memberikan reward yang tepat sehingga para pelaku ekonomi dalam mengambil keputusan mengacu pada keinginan memperoleh keuntungan atau imbalan yang sebesar-besarnya.

Friendman dan Sunder (1994) menyatakan bahwa inti dari induced-value theory adalah media imbalan yang tepat menjadikan peneliti dapat membangkitkan (induce) karakteristik awal pada peserta percobaan sehin gga karakteristik ‘bawaan’ peserta dapat diabaikan. Ada tiga kondisi yang harus dipenuhi agar karakteristik yang dibutuhkan didalam percobaan dapat dimunculkan :

1. Monotonicity. Pelaku percobaan harus selalu lebih menyukai imbalan yang lebih besar.

2. Salience. Imbalan yang diterima masing -masing pelaku percobaan tergantung dari tindakan mereka sendiri (dan pelaku-pelaku lain) sesuai aturan institusi yang mereka pahami.

3. Dominance. Adanya dominasi kepentingan pelaku di dalam pelaksanaan percobaan, yaitu mereka lebih mengutamakan imbalan dan mengabaikan pengaruh-pengaruh lain.

Jika ketiga kondisi di atas dapat dipenuhi, maka dapat dikatakan bahwa eksperimenter telah berhasil melakukan kontrol terhad ap karakteristik pelaku percobaan.

Friendman dan Sunder (1994) menyarankan beberapa hal praktis yang dapat dilakukan peneliti agar induced-value theory terpenuhi, antara lain:

1. Memilih mahasiswa atau pelajar sebagai pelaku percobaan. Karena mahasiswa atau pelajar merupakan pelaku percobaan yang mempunyai keinginan belajar yang kuat serta dapat dipuaskan dengan bayaran yang rendah.

2. Memotivasi pelaku percobaan menggunakan uang tunai (cash) atau menggunakan nilai/angka (grade) sebagai imbalan apabila pelajar yang digunakan sebagai pelaku percobaan.

3. Menciptakan lingkungan percobaan yang sesederhana mungkin namun dapat mewakili masalah dari hal-hal yang ingin diteliti.

4. Melakukan pemeriksaan pemahaman pelaku percobaan sebelum percobaan sebenarnya dilaksanakan.

5. Menghindari penggunaan identitas institusi yang ditirukan atau menggunakan penamaan yang menjurus pada hal-hal yang disukai atau tidak disukai pelaku percobaan.

Percobaan Faktorial dalam Rancangan Acak Kelompok Lengkap (RAKL)

Percobaan faktorial dicirikan oleh perlakuan yang merupakan komposisi dari semua kemungk inan kombinasi dari taraf-taraf dua faktor atau lebih. Jika diterapkan pada rancangan acak kelompok lengkap maka disebut rancangan faktorial dalam rancangan acak kelompok lengkap atau faktorial RAKL (Mattjik dan Sumertajaya 2002).

Adapun model dari rancangan ini adalah sebagai berikut :

Yijk = µ + ai + ßj +(aß)ij+ ?k + eijk dimana :

Yijk = Nilai pengamatan faktor A taraf ke-i, faktor B taraf ke-j dan kelompok ke-k

µ = Rataan umum

ai = Pengaruh faktor A taraf ke-i ßj = Pengaruh faktor B taraf ke-j

(aß)ij = Pengaruh interaksi faktor A dengan faktor B ?k = Pengaruh kelompok ke-k

eijk = Galat percobaan untuk asuransi ke-i dengan umur ke-j periode ke-k

Hipotesisnya dapat disusun sebagai berikut:

Pengaruh utama faktor A:

H0 : α1 = ... = αa = 0 (faktor A tidak berpengaruh terhadap respon yang

diamati )

H1 : paling sedikit ada satu i dimana αi≠ 0

Pengaruh utama faktor B:

H0 : ß1 = ... = ßb = 0 (faktor B tidak berpengaruah terhadap faktor yang

diamati )

H1 : paling sedikit ada satu j dimana ßj ≠ 0

Pengaruh interaksi faktor A dengan faktor B:

H0 : (aß)11 = … = (aß)ab = 0 (interaksi dari faktor A dengan faktor Btidak

berpengaruh terhadap respon yg diamati) H1 : paling sedikit ada sepasang (i,j) dimana (aß)ij ≠ 0

Pengaruh pengelompokan:

H0 : ?1 = …= ? r = 0 (Blok tidak berpengaruh terhadap respon

yang diamati) H : paling sedikit ada satu k dimana ? ≠ 0

Pengujian Hipotesis

Aunuddin (2005) menyatakan bahwa analisis ragam adalah salah satu metode yang sering dipakai untuk analisis data. Metode ini diperkenalkan oleh Fisher. Dalam pengertian uji hipotesis, analisis ragam digunakan untuk menilai kesamaan nilai tengah beberapa populasi yaitu memeriksa apakah µ1 = µ2 =...= µp

dengan tandingannya berupa pernyatan bahwa paling sedikit ada sepasang populasi yang berbeda. Fisher mengartikan analisis ragam sebagai cara menghitung jumlah kuadrat, memecah komponen keragaman data dan meringkas hasilnya dalam bentuk tabel analisis ragam.

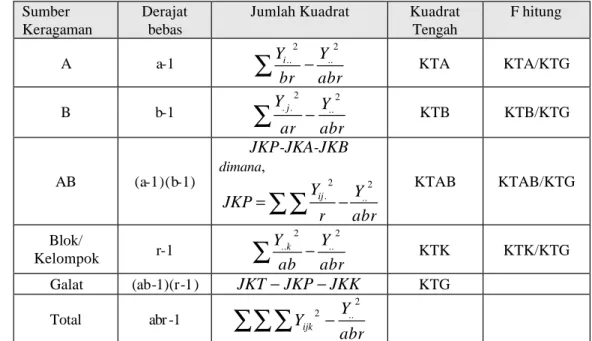

Tabel 3 Analisis Ragam untuk faktorial RAKL Sumber

Keragaman

Derajat bebas

Jumlah Kuadrat Kuadrat Tengah F hitung A a-1

∑

− abr Y br Yi..2 ..2 KTA KTA/KTG B b-1∑

− abr Y ar Yj 2 .. 2 . . KTB KTB/KTG AB (a-1)(b-1) JKP-JKA-JKB dimana,∑∑

− = abr Y r Y JKP ij 2 .. 2 . KTAB KTAB/KTG Blok/ Kelompok r-1∑

− abr Y ab Y..k2 ..2 KTK KTK/KTG Galat (ab-1)(r-1) JKT−JKP−JKK KTG Total abr -1∑∑∑

− abr Y Yijk 2 .. 2Statistik uji yang digunakan untuk menguji hipotesis adalah uji F. Untuk faktorial RAKL pengujian faktor A dan faktor B maupun interaksinya diuji dengan sebaran F, yaitu dengan menghitung rasio kuadrat tengah masing-masing sumber keragaman dengan kuadrat tengah galat (KTG). Penolakan hipotesis nol berimplikasi bahwa perlakuan yang diberikan terhadap unit-unit percobaan memberikan pengaruh yang nyata terhadap respon yang diamati (Mattjik dan Sumertajaya 2002).