1

LITERASI CIVITAS AKADEMIKA DI PAMEKASAN

TERHADAP PRODUK INDUSTRI KEUANGAN SYARIAH

Aang Kunaifi1, Juhaiyinatul Jannah2, Anang Wahyu Eko Setianto3 1

akunaifi@gmail.com,2dora_emon@gmail.com,3anangwahyuekosetyanto@gmail.com

Abstrak –Opini perkembangan industri keuangan syariah, baik bank maupun nonbank yang terus berkembang sejak tahun 1992 mendapatkan rapor merah penurunan kinerja berupa perlambatan pertumbuhan bank syariah baik Unit Usaha Syariah maupun Bank Umum Syariah, sebagaimana dirilis bisnis.com awal November tahun 2019.Kenyataan ini merupakan pil pahit yang harus ditelan industry keuangan syariah (IKS), mengingat di satu sisi bahwa dukungan pemerintah terhadap upaya pertumbuhan IKS cukup massif.Salah satunya adalah dibukanya kran literasi terhadap produk keuangan syariah, misalnya melaui pemberian ijin operasional perguruan tinggi. Artikel ini ditulis berdasarkan hasil penelitian tentang literasi civitas akademika di Kabupaten Pamekasan.Dengan mengambil sampel secara terstruktur dari 3 (tiga) perguruan tinggi yang ada di Kabupaten Pamekasan, ketiganya menyelenggarakan program studi ekonomi syariah, dua diantaranya juga menyelenggarakan program studi perbankan syariah.Adapun pendekatan penelitian ini menggunakan metode kualitatif dengan didukung sebaran 250 angket yang didistribusikan di ketiga perguruan tinggi tersebut.Angket dibagikan secara proporsional kepada 20% dosen, 40% mahasiswa yang menempuh pendidikan di program studi ekonomi syariah atau perbankan syariah, dan 40% didistribusikan kepada mahasiswa selain kedua program studi tersebut.

Hasil penelitian yang dilakukan pada pertengahan tahun 2018 ini mengindikasikan bahwa literasi civitas akademika terhadap produk IKS berada pada level 73% atau cukup baik.Namun fakta lain berdasarkan hasil wawancara dan angket pada pertanyaan dengan opsi jawaban terbuka menunjukkan, angka literasi tersebut tidak memengaruhi sepenuhnya civitas akademika dalam keputusannya untuk memanfaatkan produk IKS. Fenomena menarik ini akan dijelaskan dalam pembahasan artikel ini. Dengan harapan ditemukan solusi praktis yang lebih komprehensif, khususnya bagi para peneliti untuk mengembangkan hasil penelitian ini.

Kata kunci : Literasi, Civitas Akademika, Produk IKS

Abstrack- Opinion on the development of the Islamic financial industry, both banks and non-banks that have continued to develop since 1992, received a red report card, a decline in performance in the form of a slowdown in the growth of Islamic banks, both the Sharia Business Unit and Sharia Commercial Bank, as released by bisnis.com in early November 2019. This fact is a bitter pill which must be swallowed up by the Islamic finance industry (IFI), bearing in mind that on one hand the government support for IFI growth efforts is quite massive. One of them is the opening of a literacy valve on Islamic financial products, for example through the granting of a university operational license.

This article was written based on the results of research on literacy of the academic community in Pamekasan Regency. By taking a structured sample of 3 (three) tertiary institutions in Pamekasan Regency, the three of them conducted Islamic economics study programs, two of them also held Islamic banking study programs. The research approach uses qualitative methods supported by the distribution of 250 questionnaires distributed at the three tertiary institutions. Questionnaires is distributed proportionally to 20% of lecturers, 40% of students who study in Islamic economics or Islamic banking study programs, and 40% is distributed to students in addition to the two study programs.

The results of research conducted in mid-2018 indicate that the academic literacy of IFI products is at the level of 73% or quite good. However, other facts based on the results of interviews and

2

questionnaires on questions with open answer options show that the literacy rate does not fully affect the academic community in its decision to utilize IFI products. This interesting phenomenon will be explained in the discussion of this article. With the hope of finding more comprehensive practical solutions, especially for researchers to develop the results of this study.

Keywords: Literacy, Academic Community, IFI Products

I. PENDAHULUAN

Bank konvensional dan bank syariah dalam beberapa hal memiliki persamaan, terutama dalam sisi teknis penerimaan uang, mekanisme transfer, teknologi komputer yang digunakan, syarat-syarat umum memperoleh pembiayaan seperti KTP, NPWP, proposal, laporan keuangan dan lain sebagainya. Perbedaan mendasar diantara keduanya yaitu menyangkut aspek legal, struktur organisasi, usaha yang dibiayai dan lingkungan kerja. Menurut Boesono dan Donna paling tidak ada 3 prinsip dalam operasional bank syariah yang berbeda dengan bank konvensional, terutama dalam pelayanan terhadap nasabah yang harus dijaga oleh banker. Diantaranya adalah:1

1. Prinsip keadilan, yakni imbalan atas dasar bagi hasil dan margin keuntungan ditetapkan atas kesepakatan bersama antara nasabah dan bank.

2. Prinsip kesetaraan, yakni nasabah menyimpan dana, penggunaan dana dan bank memiliki hak, kewajiban, beban terhadap resiko dan keuntungan yang tertimbang.

3. Prinsip ketentraman, bahwa produk bank syariah mengikuti prinsip dan kaidah muamalah Islam (menerapkan prinsip Islam dan menerapkan zakat).

Akan tetapi, dalam pengertian dan pemahaman tentang perbankan syariah dengan perbankan konvensional terdapat perbedaan yang sangat besar. Bank konvensional dapat didefinisikan seperti pada pengertian bank umum pada pasal 1 ayat 3 Undang-Undang No. 10 Tahun 1998 dengan menghilangkan kalimat “dan atau berdasarkan prinsip syariah”, yaitu bank yang melaksanakan kegiatan usaha secara konvensional yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.2 Sedangkan bank syariah merupakan bank yang kegiatannya mengacu pada hukum islam, dan dalam kegiatannya tidak membebankan bunga maupun tidak membayar bunga kepada nasabah. Imbalan yang diterima oleh bank syariah maupun yang dibayarkan kepada nasabah tergantung dari akad (perjanjian) antara nasabah dan bank. Akad yang terdapat di perbankan syariah harus tunduk pada syarat dan rukun akad sebagaimana diatur dalam syariahIslam. Undang-Undang Perbankan Syariah No. 21 Tahun 2008 menyatakan bahwa

1Zacky Nouval, “Pengawasan Terhadap Perbank an Syariah Oleh Otoritas Jasan Keuangan (Studi di Kantor Otoritas Jasa Keuangan Daerah Istimewa Yogyak arta”, dalam http://digilib.uin-suka.ac.id/16997/2/11340106_bab-i_iv-atau-v_daftar-pustaka.pdf (08 Januari 2018)

2Nur Indahsari, “Tinjauan Pustaka tentang Perbankan

Syariah” dalam

http://repository.umy.ac.id/bitstream/handle/123456789/15773/BAB%20II.pdf?sequence=6&isAllowed=y (08 Januari 2018)

2

perbankan syariah adalah segala sesuatu yang menyangkut tentang bank syariah dan unit usaha syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS) dan Bank Pembiayaan Rakyat Syariah (BPRS).

Faktanya masih banyak lagi perbedaan tentang bank konvensional dan bank syariah yang masih belum dimengerti dan dipahami oleh masyarakat awam maupun masyarakat yang berpendidikan seperti dosen ataupun mahasiswa. Dengan demikian, peran lembaga pendidikan sangat penting untuk memberikanpengetahuan, pemahaman, dan informasi lebih lanjut tentang perbedaan kedua perbankan tersebut.

Lembaga pendidikan secara terminologi dari kutipan Ramayulis oleh Hasan Langgulung, bahwa lembaga pendidikan adalah suatu sistem peraturan yang bersifat abstrak, suatu konsepsi yang terdiri dari kode-kode, norma-norma, ideologi-ideologi dan sebagainya, baik tertulis atau tidak untuk mencapai tujuan tertentu dan tempat-tempat kelompok itu melaksanakan peraturan-peraturan tersebut seperti masjid, sekolah dan lain sebagainya.3

Lembaga pendidikan yang cocok dan sempurna bagi mahasiswa maupun masyarakat awam untuk lebih mengetahui dan mendalami tentang perbankan syariah, apa saja produk yang dikelola dan akad yang digunakan yaitu lembaga pendidikan yang menyediakan program studi ekonomi syariah dan perbankan syariah. Kedua program studi tersebut dapat memberikan pengertian, pemahaman, dan penjelasan secara konkret, komprehensif, praktis, dan jelas tentang ekonomi Islam yang menguntungkan ditinjau dari berbagai aspek kehidupan. Secara garis besar ada 2 macam keuntungan dalam transaksi ekonomi syariah. Pertama, ini bisa menjadi keuntungan atau sarana investasi seseorang di akhirat kelak, yaitu dari segi akidah atau ketaatan agama, menjalani perintah agama untuk menjauhi transaksi ekonomi berbasis kapitalisme, liberal dan mengandung unsur maysir (perjudian), gharar (penipuan), riba, qimar (spekulasi), ihtikar (monopoli) dan iktinaz (penimbunan) yang dilarang oleh agama Islam. Kedua, dari segi profit (keuntungan) material dan nonmaterial. Tidak dapat dipungkiri ekonomi syariah banyak memiliki keuntungan bagi setiap orang, diantaranya adalah keuntungan nonmaterial yang merupakan rasa aman dan nyaman karena muamalah ekonomi syariah menggunakan konsep trust (amanah) dan kerja sama dengan saling menanggung untung dan kerugian (keadilan) serta konsep ta’awun (tolong menolong) yang semua ini selaras dengan konsep ekonomi yang tercantum pada Undang-Undang Dasar Negara Indonesia. Dan keuntungan dari sisi material, yaitu bermuamalah dengan ekonomi syariah dapat dipastikan akan menambah keuntungan materi.

3Fauzi, “Kajian Pustaka tentang Lembaga Pendidikan Islam” dalam

http://digilib.uinsby.ac.id/9084/5/bab2.pdf (08 Januari 2018)

3

Melihat begitu pentingnya peran lembaga pendidikan dalam memberikan pemahaman komprehensif mengenai ekonomi dan keuangan syariah, sehingga membentuk sebuah literasi yang baik yang akan menjadi dasar bagi masyarakat, khususnya civitas akademika untuk memutuskan memanfaatkan produk-produk industry keuangan syariah dalam memenuhi kebutuhannya di bidang jasa keuangan. Akan tetapi dengan fenomena rapor merah produktivitas UUS maupun BUS sampai dengan akhir 2019 mengindikasikan belum optimalnya keberadaan program studi ekonomi syariah maupun perbankan syariah sebagai wahana literasi terhadap produk-produk IKS. Oleh karenanya sangat menarik untuk mengetahui seberapa besar tingkat literasi civitas akademika terhadap produk IKS; serta bagaimana mengoptimalkan literasi tersebut agar terimplementasi dalam keputusan untuk memanfaatkan produk-produk IKS.

METODOLOGI PENELITIAN

Secara konsep penelitian ini menggunakan pendekatan kualitatif.Pengumpulan data dilakukan dengan teknik observasi dan wawancara, dengan dipadukan secara sekuensial dengan data statistic deskriptif (angket)4.Wawancara dilakukan secara sistematis kepada pimpinan perguruan tinggi, ketua program studi, dan kepala laboratorium keuangan, serta secara random kepada dosen, mahasiswa program studi ekonomi syariah atau perbankan syariah, dan mahasiswa selain program studi ekonomi syariah.Sedangkan data statistic deskriptif diperoleh melalui distribusi angket, yaitu dari 250 responden.

Penelitian dan pengumpulan data kualitatif dan kuantitatif dilakukan sekaligus dalam satu waktu, yaitu pada Maret sampai dengan Juni 2018.

PEMBAHASAN

Literacy erat kaitannya dengan istilah kemahirwacanaan.Literasi secara luas dimaknai sebagai kemampuan berbahasa yang mencakup kemampuan menyimak, berbicara, membaca dan menulis, serta kemampuan berpikir yang menjadi elemen di dalamnya.Tompkins mengemukakan bahwa literacy merupakan kemampuan menggunakan membaca dan menulis dalam melaksanakan tugas-tugas yang berkaitan dengan dunia kerja dan kehidupan di luar sekolah.Sementara itu, Wells

4

Lihat John W. Creswell, Research Design Pendekatan Kualitatif, Kuantitatif, dan Mixed, Yogyakarta: Pustaka Pelajar, 2012, 313.

4

mengemukakan bahwa literacy merupakan kemampuan bergaul dengan wacana sebagai presentasi pengalaman, pikiran, perasaan dan gagasan secara tepat sesuai dengan tujuan.5

Sulzby mengartikan literasi sebagai kemampuan membaca dan menulis.Dalam pengertian luas literasi meliputi kemampuan berbahasa (menyimak, berbicara, membaca dan menulis) dan berpikir yang menjadi elemen di dalamnya. Menurut Unesco, seseorang disebut dengan literate apabila ia memiliki pengetahuan yang hakiki untuk digunakan dalam setiap aktivitas yangmenuntut fungsi literasi secara efektif dalam masyarakat, dan pengetahuan yang dicapainya dengan membaca, menulis dan arithmetic memungkinkan untuk dimanfaatkan bagi dirinya sendiri dan perkembangan masyarakat. Sementara itu, Wells mengemukakan bahwa untuk menjadi literate yang sesungguhnya, seseorang harus memiliki kemampuan menggunakan berbagai tipe teks secara tepat dan kemampuan memberdayakan pikiran, perasaan dan tindakan dalam konteks aktivitas sosial dengan maksud tertentu.Dengan demikian, dalam pembelajaran di kelas guru hendaknya melahirkan siswa yang berliterasi.

Dengan demikian literasi secara factual dapat dimakanai sebagai sebuah pemahaman yang akan mempengaruhi cara berpikir atau mindset seseorang, termasuk custumer. Secara khusus, dalam konteks ilmu ekonomi literasi akan memengaruhi keputusan konsumen dalam menentukan barang atau jasa mana yang akan dibeli untuk memenuhi kebutuhannya. Secara singkat, alur literasi dalam pengaruhnya terhadap keputusan membeli (bertransaksi) dapat dijelaskan sebagai berikut:6

5 Novi Resmini, “Orasi dan Litearsi Dalam Pengajaran Bahasa”,dalam

http://file.upi.edu/Direktori/FPBS/JUR._PEND._BHS._DAN_SASTRA_INDONESIA/196711031993032NOVI_RES MINI/ORASI__DAN__LITERA SI__DA LAM_PENGAJARAN_ BAHASA.pdf (10 Januari 2018)

6

Ali Hasan, Marketing Bank Syariah; Cara jitu meningkatkan pertumbuhan bank syariah, Jakarta: Ghalia Indonesia, 2010, 64.

5 Gambar 1

Proses Keputusan Pembelian

Maka melalui pendekatan grafis di atas, posisi literasi berperan penuh pada tahap yang ke-2 yaitu kapitalisasi berbagai informasi yang memungkinkan konsumen untuk menjadikan suatu penawaran produk atau jasa sebagai alternative pilihan atas pemenuhan kebutuhan. Literasi yang baik akan semakin menguatkan citra suatu produk yang dalam jangka panjang akan tetap diingat oleh calon konsumen.

Namun di samping literasi yang dimiliki, terdapat factor-faktor lain yang juga memengaruhi keputusan melakukan transaksi, antara lain:

1. Budaya 2. Kelas Sosial

3. Kelompok atau Komunitas 4. Keluarga

Dalam model keterlibatan konsumen, ditemukan kongklusi bahwa informasi-informasi yang diperoleh konsumen menjadi dasar pertimbangan akhir untuk menentukan keputusan terhadap pembelian. Berikut model keterlibatan konsumen dan kedudukan informasi dalam proses tersebut.

Kebutuhan/Masalah

Mengumpulkan Data/Informasi

Seleksi Atas Berbagai Alternatif

Keputusan Membeli/Pilihan

Transaksi

6 Gambar 2.

Model Keterlibatan Konsumen7

Berdasarkan kedua grafis di atas, dapat disimpulkan bahwa keputusan seseorang untuk membeli atau bertransaksi di lembaga keuangan syariah sangat ditentukan oleh hasil pemrosesan informasi yang diperolehnya. Sehingga dalam hal ini, pengetahuan dan pemahaman seseorang terhadap suatu produk (product knowledge) akan berkontribusi signifikan terhadap keputusan/pilihan akhir dalam mengkonsumsi atau bertransaksi. Product knowledge seseorang yang diperoleh melalui berbagai kegiatan literasi pemasar industry keuangan syariah akan menjadi dasar seseorang untuk memilih produk-produk IKS yang secara konsep teologi, prosedur, dan benefit berbeda dengan produk industry keuangan konvensional.

Beberapa produk yang merupakan penawaran dalam industry keuangan syariah antara lain: 1. Penghimpunan Dana (Tabungan)

a. Al-wadiah-Titipan (Trust Depository)

Akad berpola titipan (wadi’ah) ada dua, yaitu Wadi’ah yad Amanah dan Wadi’ah yad Dhamanah.Pada awalnya, wadi’ah muncul dalam bentuk yad al-amanah ‘tangan amanah,’ yang kemudian dalam perkembangannya memunculkan yadh-dhamanah ‘tangan penanggung.’Akad Wadi’ah yad Dhamanah ini akhirnya banyak dipergunakan dalam aplikasi perbankan syariah dalam produk-produk pendanaan.8

b. Mudharabah

Secara teknis, al mudharabah adalah akad kaerjasama usaha antara dua pihak di mana pihak pertama (shahibul maal) menyediakan seluruh dana (100%) modal,sedangkan pihak

7

Danang Sunyoto, Perilaku Konsumen dan Pemasaran, Jakarta: PT. Buku Seru, 2015, 99.

8

Buku Saku Produk-Produk Perbankan Syariah, dalam

file:///E:/BUKU%20SAKU%20PERBANKAN%20SYARIAH/(2)%20AKAD%20DAN%20PRODUK%20BANK%20SYARIAH.pdf (10 Desember 2019).

Kondisi Konsumen: Pentingnya produk

terhadap citra diri Daya tarik yang

kontinu Daya tarik emosional Badge (symbol) Kondisi Konsumen: Risiko Badge/Simbol Enduring involvement Situational involvement Tingkat pemrosesan informasi yang lebih tinggi Consumer decision making

7

lainnya menjadi pengelola. Keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang dituankan dalam kontrak, sedangkan apabila rugi ditanggung pengelola. Seandainya kerugaian itu diakibatkan karena kecurangan atau kelalaian si pengelola, maka si pengelola harus bertangung-jawab atas kerugian tersebut.

c. Musyarakah

Syirkah adalah kerjasama diantara beberapa pihak. Namun secara operasional musyarakahmerupakan kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu di mana masing-masing pihak memberikan kontribusidana (maal) dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan.

2. Penyaluran Dana (Pembiayaan) a. Murabahah

Murabahah adalah istilah dalam fiqih Islam yang berarti bentuk jual beli tertentu ketika penjual menyatakan biaya perolehan barang, meliputi harga barang dan biaya-biaya lain yang dikeluarkan untuk memperoleh barang tersebut, dan tingkat keuntungan (margin) yang diinginkan.

b. Istishna’

Yaitu jual-beli dalam bentuk pemesanan pembuatan barang tertentu dengan kriteria dan persyaratan tertentu yang disepakati antara pemesan(pembeli, mustashni’) dan penjual (pembuat, shani’), sesuai Fatwa DSN No.06/DSN-MUI/IV/2000.

c. Bay’ Salam

Dalam pengertian yang sederhana, bahwa bai as salam adalah pembelian barang yang diserahkan kemudian hari sementara pembayaran dilakukan di muka.

d. IMBT

Ijarah adalah transaksi sewa-menyewa barang tanpa alih kepemilikan di akhir periode. Ijarah wa Iqtina atau Ijarah Muntahiya Bittamlik (IMBT) adalah transaksi sewa beli dengan perjanjian untuk menjual atau menghibahkan objek sewa diakhir periode sehingga transaksi ini diakhiri dengan kepemilikan objek sewa.

3. Produk-produk Lembaga Keuangan NonBank a. Asuransi Syariah

Kebutuhan terhadap asuransi merupakan upaya mengantisipasi kemungkinan terjadinya resiko ekonomi yang akan dihadapi di masa akan datang, dibutuhkan persiapan sejumlah dana tertentu sejak dini. Salah satu upaya untuk menutup resiko dan memenuhi kebutuhan dana tersebut dapat dilakukan melalui asuransi. Dilihat dari jumlah penduduk yang

8

berpenghuni di Indonesia mayoritas bagaimana islam, maka DSN-MUI menetapkan fatwa tentang asuransi yang berdasarkan prinsip-prinsip syariah untuk dijadikan pedoman oleh pihak-pihak yang memerlukannya.

ا اونمأ نيذلا اهيأيا

رشلحا( .نولمعت ابم يربخ الله نا ،الله اوقتاو دغل تمدق م سفن رظنتلو الله اوقت

.

18

)

“Hai orang yang beriman! Bertakwalah kepada Allah dan hendaklah setiap diri memperhatikan apa yang telah ia buat untuk hari esok (masa depan). Dan bertakwalah kepada Allah. Sesungguhnya Allah Maha Mengetahui apa yang kamu kerjakan” (QS. Al-Hasyr [59]:18).9Asuransi syariah (Ta’min, Takaful atau Tadhamun) adalah usaha saling melindungi dan tolong menolong di antara sejumlah orang/pihak melalui investasi dalam bentuk aset atau tabarru’ yang memberikan pola pengembalian untuk menghadapi resiko tertentu melalui akad (perikatan) yang sesuai dengan syariah.10

b. Dana Pensiun Syariah

Dana pensiun adalah badan hukum yang mengelola dan menjalankan program yang menjanjikan manfaat pensiun. Dalam rangka mempersiapkan kesinambungan penghasilan seseorang pada saat lanjut usia, pengelolaan dana untuk pembayaran pensiun tidak dikelola lagi oleh dana pensiun melainkan wajib dilakukan melalui program anuitas yang sampai saat ini belum dilaksanakan sesuai dengan prinsip syariah. Untuk memberikan arah, pedoman dan kepastian hukum dalam pelaksanaan program anuitas, diperlukan pengaturan penyelenggaraan program anuitas syariah untuk program pensiun. Oleh karena itu, DSN -MUI menetapkan anuitas syariah untuk program pensiun.

Dana pensiun syariah adalah dana pensiun yang menyelenggarakan program pensiun berdasarkan syariah islam. Allah SWT., berfirman:

معن الله نإ ,لدعلبا اومكتح نأ سانلا ينب متمكح اذإو اهلهأ لىإ تنملأا اودؤت نأ مكرميأ الله نا

نإ ،هب مكظعي

.ءاسنلا( .ايرصب اعيسم ناك الله

58

)

9 Al-Qur’an, (al-Hasyr, 18): 59. 10M. Ichwan Sam, Himpunan Fatwa Keuangan Syariah Dewan Syariah Nasional MUI (Penerbit Erlangga, 2014), hlm. 503.

9

“Sesungguhnya Allah menyuruh kamu menyampaikan amanat kepada yang berhak menerimanya” (QS. An-Nisa’ [4]: 58).11

c. Koperasi Simpan Pinjam Syariah

Secara umum yang dimaksud dengan koperasi adalah suatu badan usaha bersama yang bergerak dalam bidang perekonomian, beranggotakan mereka yang umumnya berekonomi lemah yang bergabung secara sukarela dan atas dasar persamaan hak, berkewajiban melakukan suatu usaha yang bertujuan untuk memenuhi kebutuhan-kebutuhan para anggotanya.12

Koperasi merupakan suatu badan usaha bersama yang berjuang dalam bidang ekonomi dengan menempuh jalan yang tepat dan mantap dengan tujuan membebaskan diri para anggotanya dari kesulitan-kesulitan ekonomi mereka alami.

Sedangkan koperasi syariah adalah usaha ekonomi yang terorganisir secara mantap, demokratis, otonom partisipatif, dan berwatak sosial yang operasionalnya menggunakan prinsip-prinsip yang mengusung etika moral dengan memperhatikan halal atau haramnya sebuah usaha yang dijalankan sebagaimana diajarkan dalam agama Islam.13

Penghimpunan dana dalam bentuk simpanan adalah dana yang dipercayakan oleh anggota, calon anggota, koperasi lain, atau anggotanya kepada koperasi dalam bentuk simpanan/tabungan dan simpanan berjangka.

Sedangkan penyaluran dana/pembiayaan adalah kegiatan penyediaan dana untuk investasi atau kerjasama permodalan antara koperasi dengan anggota, calon anggota, koperasi lain dan atau anggotanya yang mewajibkan penerima pembiayaan itu untuk melunasi pokok pembiayaan yang diterima kepada pihak koperasi sesuai akad disertai dengan pembayaran sejumlah bagi hasil dari pendapatan atau laba dari kegiatan yang dibiayai atau penggunaan dana pembiayaan tersebut.14

Sehingga yang dimaksud Koperasi Simpan Pinjam dan Pembiayaan Syariah (KSPPS) adalah koperasi yang kegiatan usahanya meliputi simpanan, pinjaman dan pembiayaan sesuai prinsip syariah termasuk zakat, infaq/sedekah dan wakaf.

d. Pegadaian Syariah

Pegadaian syariah merupakan lembaga keuangan syariah dengan sistem gadai yang berlandaskan pada prinsip-prinsip keislaman. Payung hukum gadai syariah dalam hal pemenuhan prinsip-prinsip syariah berpegang pada fatwa DSN-MUI No.

11

Al-Qur’an, (an-Nisa’, 4): 58 12

Kartasapoetra, Koperasi Indonesia (Jakarta: PT RINEKA CIPTA, 2001), hal.1 13

Nur S. Bukhori, Koperasi Syariah, Mashun, Sidoarjo, 2009, hlm. 12. 14

10

MUI/III/2002 tanggal 26 Juni 2002 yang menyatakan bahwa pinjaman dengan menggadaikan barang sebagai jaminan utang dalam bentuk rahn diperbolehkan. Adapun dalam aspek kelembagaan tetap menginduk kepada PP No. 10 Tahun 1990 tanggal 10 April 1990.15

Gadai syariah disebut juga dengan rahn, yang secara bahasa berasal dari bahasa arab. Rahn terdiri dari huruf Ra, Ha’ dan Nun, dan kata tersebut merupakan bentuk mashdar dari kata rahana-yarhanu-rahnan. Bentuk pluralnya rihanun dan ruhunun. Secara bahasa berarti tertahan, ini berdasarkan pada firman Allah SWT.16

.رثدلما( .ةنيهر تبسك ابم سفن لك

38

)

“Tiap-tiap diri bertanggung jawab (tertahan) atas apa yang telah diperbuatnya” (QS. Al-Muddatsir [74]:38).17

Rahn juga berarti diam tidak bergerak dan juga bisa berarti tetap. Sedangkan secara istilah gadai syariah (rahn) adalah harta yang tertahan sebagai jaminan utang sehingga bila tidak mampu melunasinya, harta tersebut menjadi bayarannya sesuai dengan nilai utangnya. Gadai syariah merupakan salah satu transaksi yang mudah dan praktis dalam skim pinjaman untuk memenuhi kebutuhan dana dengan sistem menggadaikan barang jaminan yang berupa emas, perhiasan, berlian, elektronik dan kendaraan bermotor.18

Baitul Mal Wat Tamwilmerupakan lembaga keuangan mikro (LKM) yang beroperasi berdasarkan prinsip-prinsip syariah.19Baitul mal wat tamwil adalah balai usaha mandiri terpadu yang isinya berintikan baitul mal wat tamwil dengan kegiatan mengembangkan usaha-usaha produktif dan investasi dalam meningkatkan kualitas kegiatan ekonomi pengusaha kecil bawah dan kecil dengan antara lain mendorong kegiatan menabung dan menunjang pembiayaan kegiatan ekonominya. Selain itu, baitul mal wat tamwil juga bisa menerima titipan zakat, infak dan sedekah serta menyalurkannya sesuai dengan peraturan dan amanahnya.20

Dengan demikian, keberadaan BMT dapat dipandang memiliki dua fungsi utama, yaitu sebagai media penyalur pendayagunaan harta ibadah, serta dapat pula berfungsi sebagai institusi yang bergerak di bidang investasi yang bersifat produktif sebagaimana layaknya bank.Pada fungsi kedua ini, dapat dipahami bahwa selain berfungsi sebagai lembaga keuangan, BMT juga berfungsi sebagai lembaga ekonomi. Sebagai lembaga keuangan BMT bertugas menghimpun dana dari

15

M. Habiburrahman, Mengenal Pegadaian Syariah, (Cipayung Jakarta Timur: Kuwais, 2012), hal. 217. 16 Ibid., hal. 100 17 Al-Qur’an (al-Muddatsir: 74), 38 18 Ibid., hal. 101 19

Andri Soemitra, Bank & Lembaga Keuangan Syariah, (Jakarta: PRENADAMEDIA GROUP, 2009), hal. 45. 20

11

masyarakat (anggota BMT) yang memercayakan dananya disimpan di BMT dan menyalurkan dana kepada masyarakat (anggota BMT) yang diberikan pinjaman oleh BMT. Sedangkan sebagai lembaga ekonomi, BMT berhak melakukan kegiatan ekonomi seperti, mengelola kegiatan perdagangan, industri dan pertanian.21

Penelitian tentang literasi civitas akademika di Pamekasan terhadap produk-produk industry keuangan syariah, dilakukan di 3 (tiga) perguruan tinggi, yaitu:

1. Institut Agama Islam Negeri Madura

2. Institut Agama Islam Al-Khairat Pamekasan 3. Sekolah Tinggi Agama Islam Miftahul Ulum

Profil singkat ketiga perguruan tinggi tersebut dapat dilihat dalam tabel berikut ini:

21

12 Tabel 1

Profil Perguruan Tinggi Objek Penelitian

Keterangan IAIN MADURA IAI AL-KHAIRAT STAI MIFTAHUL ULUM

Tahun berdiri 1966 1992 1995

Status Awal Lembaga Fakultas Tarbiyah Cabang IAIN Sunan

Ampel Surabaya

Sekolah Tinggi Ilmu Tarbiyah (STIT)

Sekolah Tinggi Agama Islam Status Terakhir/Tahun Institut Agama Islam

Negeri (IAIN) / 2018

Institut Agama Islam /2018

Sekolah Tinggi Agama Islam

Status pengelola Negeri Swasta Swasta

Keberadaan Program Studi yang berhubungan dengan Ekonomi Islam Ekonomi Syariah, Perbankan Syariah, Hukum Ekonomi Syariah, Akuntansi Syariah

Ekonomi Syariah, dan Perbankan Syariah

Hukum Ekonomi Syariah dan Ekonomi Syariah

Jumlah mahasiswa aktif (Ekonomi Syariah) s/d 2018 Sekitar 1.500 mahasiswa Sekitar 560 mahasiswa Sekitar 200 mahasiswa

Jumlah dosen 60-70 orang 25-30 orang 20-15 orang

Keberadaan Laboratorium Keuangan

Ada (dikelola kampus) Ada (dikelola kampus) Ada (dikelola Yayasan/Pesantren) Objek yang diteliti Civitas Akademika di

Program Studi Ekonomi Syariah dan

Perbankan Syariah

Civitas Akademika di Program Studi Ekonomi Syariah dan

Perbankan Syariah

Civitas Akademika di Program Studi Ekonomi Syariah Jumlah responden total 100 responden 100 responden 50 responden

Responden dosen 20 20 10

Responden mahasiswa ekonomi syariah & perbankan syariah

40 40 20

Responden mahasiswa selain prodi ekonomi & perbankan syariah

40 40 20

1. Tingkat Literasi Civitas Akademika terhadap Produk IKS

a. Berdasarkan hasil observasi awal hingga akhir penelitian, didapatkan fenomena perbedaan antara perguruan tinggi yang menyelenggarkan program studi ekonomi syariah atau perbankan syariah dengan perguruan tinggi yang tidak menyelenggarakannya.Hasil observasi menunjukan bahwa literasi civitas akademika perguruan tinggi yang menyelenggarkan program studi ekonomi syariahterhadap produk IKS lebih tinggi

13

dibandingkan yang tidak menyelenggarakannya. Dapat disimpulkan bahwa minimnya program lieterasi, baik secara inklusi maupun ekslusi berdampak pada ketidak pastian dan keragu-raguan civitas akademika terhadap produk IKS. Mereka cenderung memiliki resistensi yang lebih besar untuk bertransaksi dan memilih produk IKS dibandingkan civitas yang mendapatkan program literasi yang masif melalui materi-materi perkuliahan serta melalui seminar atau workshop di internal kampus. Dengan demikian peneliti memberikan nilai kewajaran terhadap ketiga perguruan tinggi yang diteliti, manakala secara umum civitas akademika di ketiga perguruan tinggi tersebut memiliki tingkat literasi yang cukup tinggi. Proses literasi yang massif baik melalui pengajaran di kelas perkuliahan, praktikum, seminar, dan pelatihan terkait produk IKS telah menciptakan pola pikir yang komprehensif dan utuh terhadap produk IKS. Sehingga dalam implementasinya, sebagian besar civitas akademika di ketiga perguruan tinggi tersebut tidak mengalami keraguan dan resistensi dalam memanfaatkan dan bertranksi dengan produk IKS.

b. Hasil wawancara peneliti terkait dengan tingkat literasi sekaligus antusiasme civitas akademika dalam memanfaatkan produk-produk IKS menunjukkan keadaan yang positif. Secara umum berdasarkan pengamatan dan penilaian para pimpinan atau pengelola program studi bahwa dengan adanya program studi ekonomi syariah dan perbankan syariah tingkat literasi civitas akademika sangat tinggi. Secara teoritis baik dosen maupun mahasiswa telah dapat memetakan perbedaan secara prinsip antara keuangan syariah dengan keuangan konvensional. Bahkan dalam aspek antusiasme dosen dan mahasiswa sangat menggembirakan. Mereka memiliki hasrat yang kuat untuk mengenal lebih mendalam produk-produk industry keuangan syariah. Munculnya beragam transaksi keuangan modern menjadi tantangan sekaligus motivasi para civitas akademika pegiat ekonomi syariah untuk terus meperdalam kajian mereka secara teori dan praktik. Suasana antusiasme internalisasi pemahaman atau pengetahuan produk IKS tersebut secara otomatis akan terdistribusi kepada civitas akademika lainnya. Sehingga terjadi transfer pengetahuan yang akan memaksimalkan literasi civitas akademika secara keseluruhan. Namun demikian, sampai tingkat wawancara yang dimaksud belum bisa dikatakan bahwa dengan literasi yang tinggi tersebut akan secara linier dijadikan sebagai kepastian terhadap tingkat pemanfaatan produk-produk IKS oleh civitas akademika. Hasil wawancara dengan dosen dan mahasiswa didapatkan informasi bahwa ada situasi dan kondisi yang memengaruhi keputusan mereka memanfaatkan produk IKS, misalnya; regulasi di tempat pekerjaan, hubungan emosional dengan pengelola lembaga keuangan, situasi teknis dan kemudahan akses, situasi yang memaksa, dan kemudahan bertransaksi.

14

c. Adapun hasil angket, didapatkan suatu kesimpulan bahwa rata-rata tingkat literasi civitas akademika di Pamekasan terhadap produk keuangan syariah sebesar 73%. Berikut rincian tingkat pemahaman civitas akademika berdasarkan status masing- masing responden:

1). Dosen, 81%

2). Mahasiswa Prodi Ekonomi Syariah, 80% 3). Mahasiswa Prodi Non Ekonomi Syariah, 57%

Statistik deskriptif tersebut didapatkan dari hasil olah data angket dengan rincian sebagai berikut

Tabel 2

Distribusi Angket dan Responden

Perguruan Tinggi Dosen Mahasiswa

Prodi Ekonomi Syariah Mahasiswa Non Prodi Ekononomi Syariah Total

Angket IAIN Madura (100) 20 45 35 100

Responden IAIN Madura (94) 14 45 35 94

Angket IAI Al-Khairat (100) 20 45 35 100

Responden IAI Al-Khairat (78)

18 29 31 78

Angket STAIMU (50) 10 35 5 50

Responden STAIMU (50) 10 35 5 50

Total Responden 42 109 71 222

Berdasarkan tabel di atas maka total responden berjumlah 222 civitas akademika.Hampir keseluruhan responden menjawab isu-isu terkait literasi civitas akademika terhadap produk IKS. Berikut ini rincian tingkat literasi berdasarkan olah angket:

1) Terkait dengan isu literasi/pemahaman produk/akad di lembaga keuangan syariah (LKS)

Gambar 2

Tingkat Literasi Civitas Akademika terhadap Produk Industri Keuangan Syariah

DOSEN

MAHASISWA PRODI EKONOMI SYARI'AH MAHASISWA NON PRODI EKONOMI SYARI'AH

15

Tabel 3

Opini Literasi Civitas Akademika

Respon Dosen Mahasiswa

ESY-PSY Mahasiswa Non ESY-PSY Sangat Paham 8 6 3 Cukup Paham 27 80 36 Tidak Paham 7 23 30 Total 42 109 69

2) Terkait dengan perbedaan produk/transaksi di LKS dengan produk lembaga keuangan konvensional:

Tabel 4

Literasi Civitas Akademika terhadap Perbedaan LKS dengan Non LKS

Respon Dosen Mahasiswa

ESY-PSY Mahasiswa Non ESY-PSY Beda Prinsip 29 82 49 Beda Istilah 9 19 10 Sama Saja 4 6 10 Total 42 107 69

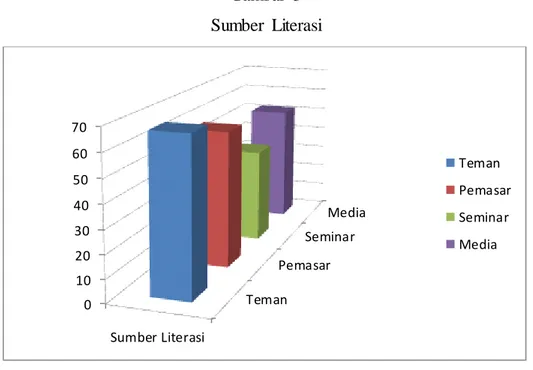

3) Terkait dengan sumber literasi/pemahaman Tabel 5

Sumber Literasi Civitas Akademika

Respon Dosen Mahasiswa

ESY-PSY Mahasiswa Non ESY-PSY Teman 11 31 25 Pemasar LKS 19 19 21 Seminar 8 21 12 Media 4 37 11 Total 42 108 69

Rangkuman terhadap keseluruhan terkait isu literasi dan sumber literasi dapat disajikan sebagai berikut:

16

Gambar 3.

Tingkat Literasi Civitas Akademika

Gambar 4.

Perbedaan Produk IKS dan Produk Keuangan Konvensional

0 10 20 30 40 50 60 70 80

DOSEN MAHASISWA ESY M-NON ESY

SANGAT CUKUP TIDAK 0 10 20 30 40 50 60 70 80

DOSEN MAHASISWA ESY M-NON ESY

PRINSIP ISTILAH SAMA SAJA

17

Gambar 5 Sumber Literasi

2. Bagaimana Mengoptimalkan Literasi Civitas Akademika Agar Memanfaatkan

Produk-produk IKS

Untuk mengoptimalkan literasi dan meningkatkan efektivitas lietrasi civitas akademika dalam memanfaatkan produk-produk IKS maka dilakukan interview dan pertanyaan terbuka kepada objek penelitian dan responden. Pertanyaan terbuka ini dimaksudkan untuk assessment preferensi civitas akademika dalam pemanfaatan media dan metode literasi yang diharapkan.

Berdasarkan olah data diperoleh beberapa sharapan sekaligus strategi yang memungkinkan dilakukan untuk optimalisasi literasi civitas akademika dalam meningkatkan pemanfaatan produk-produk IKS. Strategi tersebut antara lain:

1. Meningkatkan frekuensi program literasi dan inklusi melalui kerjasama dengan praktisi atau lembaga IKS;

2. Mewujudkan lembaga keuangan syariah di kampus yang berfungsi sebagai laboratorium sekaligus prototype produk dan transaksi keuangan syariah. Lembaga ini bertugas sebagai pemasar yang aktif dalam hal:

a. Melakukan edukasi kepada civitas akademika dalam mengenalkan proses transaksi lembaga keuangan syariah, dengan menjelaskan secara langsung produk Industri Keuangan Syariah.

b. Menjadi leading sector edukasi secara sistematis kepada masyarakat untuk mencapai sesuatu yang diharapkan oleh lembaga keuangan syariah, seperti mengadakan seminar, workshop, training dan lain sebagainya.

Teman Pemasar Seminar Media 0 10 20 30 40 50 60 70 Sumber Literasi Teman Pemasar Seminar Media

18

c. Melakukan promosi secara intensif dalam bentuk penerbitan dan pendistribusian buku saku, pamflet, brosur, baleho dan lain sebagainya.

d. Konsisten dalam penerapan akad-akad produk dan transaksi lembaga keuangan syariah yang berpedoman pada Al-Qur’an dan hadist.

e. Bekerjasama dengan instansi yang terkait dalam mengembangkan produk industri keuangan syariah.

f. Menciptakan lulusan Ekonomi Syariah yang ahli dan handal sehingga mampu berperan aktif di laboratorium keuangan syariah dan memikat daya tarik masyarakat untuk mendidik putra-putri mereka di prodi Ekonomi Syariah.

g. Melakukan program kegiatan terpadu dalam bentuk memberi sponsor bagi kegiatan civitas akademika.

3. Effort pimpinan perguruan tinggi dalam menetapkan regulasi yang memudahkan proses edukasi dan literasi civitas akademika serta memotivasi mereka untuk memanfaatkan produk keuangan syariah.

4. Memanfaatkan bargaining position perguruan tinggi sebagai sumber kajian dan keilmuan untuk mendorong pemerintah menetapkan suatu kebijakan yang mendukung terciptanya atmosfer yang kondusif bagi transaksi keuangan syariah.

SIMPULAN

Kesimpulan dalam hasil penelitian ini adalah:

1. Tingkat literasi civitas akademika terhadap produk Industri Keuangan Syariah di kabupaten Pamekasan dinyatakan baik dengan skala prosentase 81 untuk tingkat literasi bagi dosen, 80 untuk mahasiswa program studi ekonomi syariah/perbankan syariah, dan dan 57 untuk mahsiswa selain program ekonomi syariah/perbankan syariah.

2. Upaya mengoptimalkan literasi civitas akademika terhadap produk Industri Keuangan Syariah di kabupaten Pamekasan dengan menggalakkan program edukasi melalui berbagai media, serta peran aktif dari perguruan tinggi, lembaga keuangan syariah, dan regulasi pemerintah yang kondusif.

19

Daftar Pustaka

Bukhori, S Nur, Koperasi Syari’ah, Sidoarjo: Mashun, 2009.

Burhanuddin, Koperasi Syari’ah dan Pengaturannya di Indonesia, Malang: UIN-Maliki Press, 2013.

Habiburrahman, M, Mengenal Pegadaian Syari’ah, Jakarta Timur: Kuwais, 2012. Kastasapoetra, Koperasi Indonesia, Jakarta: PT RINEKA CIPTA, 2001.

Sam, Ichwan, M, Himpunan Fatwa Keuangan Syari’ah Dewan Syari’ah Nasional MUI, Penerbit Erlangga, 2014.

Soemitra, Andri, Bank & Lembaga Keuangan Syari’ah, Jakarta: Prenada Media Group, 2009. Fauzi, “Kajian Pustaka tentang Lembaga Pendidikan Islam” dalam

http://digilib.uinsby.ac.id/9084/5/bab2.pdf (08 Januari 2018).

Creswell, John W., Research Design, Pendekatan Kualitatif, Kuantitatif, dan Mixed, Yogyakarta: Pustaka Pelajar, 2012.

Nur Indahsari, “Tinjauan Pustaka tentang Perbankan Syari’ah” dalam http://repository.umy.ac.id/bitstream/handle/123456789/15773/BAB%20II.pdf?sequence=6

&isAllowed=y (08 Januari 2018)

Novi Resmini, Orasi dan Litearsi Dalam Pengajaran Bahasa,dalam http://file.upi.edu/Direktori/FPBS/JUR._PEND._BHS._DAN_SASTRA_INDONESIA/1967 11031993032NOVI_RESMINI/ORASI__DAN__LITERASI__DALAM_PENGAJARAN_

BAHASA.pdf (10 Januari 2018).

Ruhaena, Tinjauan Pustaka tentang Kemampuan Literasi Dasar, dalam https://publikasiilmiah.ums.ac.id/bitstream/handle/11617/5559/BAB%20II.pdf?sequence=3

&isAllowed=y (08 Januari 2018).

Zacky Nouval, “Pengawasan Terhadap Perbankan Syariah Oleh Otoritas Jasan Keuangan (Studi di Kantor Otoritas Jasa Keuangan Daerah Istimewa Yogyakarta”, dalam

http://digilib.uin-suka.ac.id/16997/2/11340106_bab-i_iv-atau-v_daftar-pustaka.pdf (08 Januari 2018).

Sunyoto, Danang, Perilaku Konsumen dan Pemasaran, Jakarta: Buku Seru, 2015.

Hasan, Ali, Marketing Bank Syariah; Cara Jitu Meningkatkan Pertumbuhan Bank Syariah, Jakarta: Ghalia Indonesia, 2010.

Sam, M.Ichwan, Himpunan Fatwa Keuangan Syariah Dewan Syariah Nasional MUI, Jakarta: Erlangga, 2014.

20

Buku Saku Produk-Produk Perbankan Syariah, dalam file: ///E:/BUKU%20 SAKU %20 PERBANKAN%20 SYARIAH/ (2)%20AKAD%20DAN%20