BAB 5

KERANGKA STRATEGI PEMBIAYAAN INFRASTRUKTUR BIDANG

CIPTA KARYA

5.1

POTENSI PENDANAAN APBD

Kemampuan keuangan di suatu daerah adalah bagian penting dalam menjawab aspek keterkaitan perencanaan dan pembangunan yang dapat menentukan kualitas penyelenggaraan pemerintahan daerah yang menjadi tanggung jawab daerah tersebut. Tingkat kemampuan keuangan daerah, dapat diukur dari kapasitas pendapatan asli daerah, rasio pendapatan asli daerah terhadap jumlah penduduk dan Produk Domestik Regional Bruto (PDRB). Dengan melakukan analisis keuangan daerah yang tepat akan melahirkan kebijakan yang efektif dalam pengelolaan keuangan daerah, termasuk didalamnya kinerja keuangan pada periode sebelumnya dan kebijakan yang melandasi pengelolaannya

Kemampuan keuangan di suatu daerah tidak terlepas dari batasan pengelolaan keuangan daerah sebagaimana diatur dalam: (1) Undang-undang Nomor 23 Tahun 2014 dan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah dan Pemerintah Daerah; (2) Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah; (3) Peraturan Menteri Dalam Negeri (Permendagri) Nomor 13 Tahun 2006 juncto Permendagri Nomor 59 tahun 2007 tentang Perubahan Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah.

KERANGKA STRATEGI PEMBIAYAAN

INFRASTRUKTUR BIDANG CIPTA KARYA

Terkait dengan peraturan yang ada, kinerja keuangan pemerintah daerah sangat terkait dengan aspek kinerja pelaksanaan APBD dan aspek kondisi neraca daerah. Kinerja pelaksanaan APBD tidak terlepas dari struktur dan akurasi antara belanja daerah (belanja langsung dan belanja tidak langsung) serta pendapatan daerah yang meliputi pendapatan asli daerah, dana perimbangan dan lain-lain pendapatan yang sah. Sementara itu, neraca daerah akan mencerminkan perkembangan dari kondisi aset pemerintah daerah, kondisi kewajiban pemerintah daerah serta kondisi ekuitas dana yang tersedia.

Kinerja pelaksanaan APBD Kabupaten Bangka Selatan sejak tahun 2011 hingga tahun 2015, digunakan sebagai dasar untuk merumuskan kebijakan pengelolaan keuangan dalam Rencana Pembangunan Jangka Menengah Daerah Kabupaten Bangka Selatan Tahun 2016-2021.

Dengan diberlakukannya Peraturan Pemerintah nomor 38 tahun 2007 tentang Pembagian Urusan Pemerintah Antara Pemerintah, Pemerintahan Daerah Provinsi dan Pemerintahan Daerah Kabupaten/ Kota, maka Pemerintah Kota mempunyai kewajiban untuk menyelenggarakan dan melaksanakan urusan pemerintahan daerah yang menjadi kewenangannya. Urusan pemerintahan daerah dimaksud meliputi: Urusan Wajib dan Urusan Pilihan dalam rangka pelayanan kepada masyarakat dan meningkatkan kesejahteraan masyarakat.

Birokrasi dalam melaksanakan urusan pemerintahan daerah tersebut secara umum berperan menjalankan 3 (tiga) fungsi utama, yaitu: fungsi pelayanan, fungsi pembangunan dan fungsi pemerintahan umum. Fungsi pelayanan berhubungan dengan unit organisasi pemerintahan yang pada hakikatnya merupakan bagian atau berhubungan dengan masyarakat. Fungsi utamanya adalah pelayanan publik (public service) langsung kepada masyarakat. Fungsi pembangunan berhubungan dengan organisasi pemerintah yang menjalankan salah satu urusan pemerintahan daerah guna mencapai tujuan pembangunan. Fungsi pokoknya adalah Development function atau adaptive function. Fungsi ketiga adalah pemerintah umum yang berhubungan dengan rangkaian organisasi pemerintahan yang menjalankan tugas-tugas pemerintahan umum termasuk memelihara ketertiban dan keamanan. Fungsinya lebih kepada fungsi pengaturan (regulative function).

Guna melaksanakan ketiga fungsi utama tersebut secara optimal diperlukan dukungan anggaran yang memadai yang tertuang dalam Anggaran Pendapatan dan Belanja Daerah

(APBD) untuk melaksanakan semua urusan pemerintahan daerah yang menjadi kewenangan Pemerintah Daerah Kabupaten Bangka Selatan. Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan rencana keuangan tahunan Pemerintah Daerah yang menggambarkan semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan Daerah dalam kurun waktu satu tahun. APBD selain itu juga merupakan instrumen dalam rangka mewujudkan pelayanan dan peningkatan kesejahteraan masyarakat. Berkaitan dengan hal tersebut maka pengalokasian anggaran belanja yang secara rutin merupakan kebutuhan dalam rangka pelaksanaan setiap urusan pemerintahan daerah menjadi tolok ukur bagi tercapainya kesinambungan serta konsistensi pembangunan daerah secara keseluruhan menuju tercapainya sasaran yang telah disepakati bersama.

Bertitik tolak dari target kinerja pembangunan daerah yang akan dicapai dan dengan memperhatikan keterbatasan sumber daya yang ada, maka dalam rangka pencapaian tujuan pembangunan daerah perlu mengarahkan dan memanfaatkan sumber daya yang ada secara berdaya guna dan berhasil guna dengan disertai pengawasan dan pengendalian yang ketat sesuai ketentuan perundang-undangan yang berlaku. Hal ini dimaksudkan agar target kinerja pembangunan daerah yang telah ditetapkan dapat tercapai.

Mengacu pada Peraturan Pemerintah nomor 58 tahun 2005 tentang Pengelolaan Keuangan Daerah, maka penyusunan APBD Kabupaten Bangka Selatan didasarkan pada Kebijakan Umum APBD (KUA) dan Prioritas dan Plafon Anggaran (PPA) yang telah disepakati bersama antara Pemerintah Daerah dan DPRD. Kebijakan Umum APBD (KUA) dimaksudkan sebagai pijakan dan dasar bagi Pemerintah Daerah dan DPRD dalam membahas dan menyepakati PPA yang selanjutnya menjadi bahan utama penyusunan RAPBD, oleh karena itu KUA tersebut juga memberikan landasan dan pedoman bagi setiap Satuan Kerja Perangkat Daerah (SKPD) dalam menyusun program dan kegiatan yang akan dilaksanakan pada tahun datang dalam rangka pelaksanaan urusan pemerintahan daerah yang menjadi kewenangannya. Rencana program dan kegiatan beserta anggarannya dimaksud dituangkan dalam Rencana Kegiatan dan Anggaran Satuan Kerja Perangkat Daerah (RKA-SKPD) serta rencana pelaksanaannya sesuai tugas pokok dan fungsinya masing-masing.

Anggaran Pendapatan dan Belanja Daerah (APBD) pada hakikatnya merupakan perwujudan amanat rakyat kepada eksekutif dan legislatif untuk meningkatkan kesejahteraan dan pelayanan umum kepada masyarakat dalam batas otonomi daerah

yang dimiliki. Bertitik tolak pada hal tersebut, maka setiap penyusunan APBD Kabupaten Bangka Selatan disusun dengan memperhatikan prinsip-prinsip:

1. Partisipasi Masyarakat

Hal ini mengandung makna bahwa pengambilan keputusan dalam proses penyusunan dan penetapan APBD sedapat mungkin melibatkan partisipasi masyarakat sehingga masyarakat mengetahui akan hak dan kewajibannya dalam pelaksanaan APBD.

2. Transparansi

Anggaran Pendapatan dan Belanja Daerah (APBD) yang disusun harus dapat menyajikan informasi secara terbuka dan mudah diakses oleh masyarakat yang meliputi: tujuan, sasaran, sumber pendanaan pada setiap jenis/ obyek belanja serta korelasi antara besaran anggaran dengan manfaat dan hasil yang dicapai dari suatu kegiatan yang dianggarkan. Oleh karena itu, setiap pengguna anggaran harus bertanggung jawab terhadap penggunaan sumber daya yang dikelola untuk mencapai hasil yang ditetapkan.

Transparansi dan akuntabilitas anggaran, baik dalam perencanaan,

pengorganisasian, pelaksanaan, pengendalian dan pengawasan, maupun

akuntansinya merupakan wujud pertanggungjawaban Pemerintah Daerah dan DPRD kepada rakyat.

3. Disiplin Anggaran

Anggaran daerah disusun berdasarkan kebutuhan riil dan prioritas masyarakat di daerah sesuai dengan target dan sasaran pembangunan daerah. Dengan demikian, dapat dihindari adanya kebiasaan alokasi anggaran pembangunan ke seluruh sektor yang kurang efisien dan efektif.

Anggaran yang tersedia pada setiap pos/ rekening merupakan batas tertinggi belanja/ pengeluaran. Oleh karena itu, tidak dibenarkan melaksanakan kegiatan melampaui batas kredit anggaran yang ditetapkan.

4. Keadilan Anggaran

Pajak daerah, retribusi daerah dan pungutan daerah lainnya yang dibebankan kepada masyarakat harus mempertimbangkan kemampuan untuk membayar, masyarakat yang memiliki kemampuan pendapatan rendah secara proporsional

diberi beban yang sama, sedangkan masyarakat yang mempunyai kemampuan untuk membayar tinggi diberikan beban yang tinggi pula. Untuk menyeimbangkan kedua kebijakan tersebut pemerintah daerah dapat melakukan diskriminasi tarif secara rasional guna menghilangkan rasa ketidakadilan. Selain daripada itu dalam mengalokasikan belanja daerah, harus mempertimbangkan keadilan dan pemerataan agar dapat dinikmati oleh seluruh lapisan masyarakat tanpa diskriminasi pemberian pelayanan.

Pemerintah Daerah di dalam menetapkan besaran pajak dan retribusi harus mampu menggambarkan nilai-nilai rasional dan transparan terkait dengan penentuan hak-hak dan tingkat pelayanan yang diterima oleh masyarakat di daerah. Mengingat, adanya beban pembiayaan yang dipikul langsung maupun tidak langsung oleh kelompok masyarakat melalui mekanisme pajak/ retribusi, serta adanya keharusan untuk merasionalkan anggaran yang lebih menguntungkan bagi kepentingan masyarakat dan mampu merangsang pertumbuhan ekonomi daerah sesuai mekanisme pasar.

5. Efisiensi dan Efektivitas Anggaran

Dana yang tersedia harus dimanfaatkan dengan sebaik mungkin untuk dapat menghasilkan peningkatan pelayanan dan kesejahteraan yang maksimal guna kepentingan masyarakat. Oleh karena itu, untuk dapat mengendalikan tingkat efisiensi dan efektivitas anggaran, maka dalam perencanaan anggaran perlu diperhatikan:

a. Penetapan secara jelas tujuan dan sasaran, hasil dan manfaat, serta indikator kinerja yang ingin dicapai;

b. Penetapan prioritas kegiatan dan penghitungan beban kerja serta penetapan harga satuan yang rasional.

6. Taat Azas

Anggaran Pendapatan dan Belanja Daerah (APBD) sebagai kebijakan daerah yang ditetapkan dengan Peraturan Daerah di dalam penyusunannya tidak boleh bertentangan dengan peraturan perundang-undangan yang lebih tinggi, kepentingan umum dan peraturan daerah lainnya.

Secara teoritis, pendapatan daerah akan sangat dipengaruhi oleh kondisi perekonomian daerah yang akan terjadi, atau dengan kata lain, bahwa suatu pendapatan daerah

termasuk Pendapatan Asli Daerah (PAD) harus benar- benar mampu merespon perkembangan ekonomi yang diperkirakan akan terjadi. Belanja daerah diarahkan pada peningkatan proporsi belanja untuk memihak kepentingan publik, disamping tetap menjaga eksistensi penyelenggaraan pemerintahan. Dalam penggunaannya, belanja daerah harus tetap mengedepankan efisiensi, efektivitas dan penghematan sesuai dengan prioritas, yang diharapkan dapat memberikan dukungan terhadap program- program strategis daerah.

Tabel 5-1 Realisasi Pendapatan Daerah Kabupaten Bangka Selatan Tahun 2015 No Jenis Pendapatan Jumlah Total (Rp) 1 Pendapatan Asli Daerah

1. Pajak Daerah 10 521 067 245,00 2. Retribusi Daerah 7 067 936 594,23 3. Bagian Laba Usaha Daerah 3 699 898 240,14

4. Lain-Lain 15 777 350 077,51

Jumlah 37 066 252 156,88

2 Dana Perimbangan

1. Bagi Hasil Pajak 29 763 519 350,00

2. Ba g i H a s i l Bu ka n Pa ja k 56 059 376 628,00 3. D a n a A loka s i U mu m 433 411 852 000,00 4. D a n a A loka s i Khusus 83 684 960 000,00 5. D a n a Pe ri mb a n ga n d ari Provi n s i 52 040 899 730,15 6. D a n a Pe n ye s u a i n 43 854 481 000,00 7. D a n a D es a d a ri Pe me ri n ta h Pu s a t 14 901 133 000,00 Jumlah 713 716 221 708,15 Total 750 782 473 865,03 Tahun 2014 656 553 091 272,06 Tahun 2013 569 651 758 060,63 Tahun 2012 529 017 118 512,40 Tahun 2011 478 188 074 214,71

Sumber : Bangka Selatan Dalam Angka Tahun 2016

Tabel di atas menjelaskan bahwa kondisi riil keuangan Pemerintah Kabupaten Bangka Selatan dalam kurun waktu 2001-2015 menunjukkan trend yang naik. Hal ini bisa menjadi potensi untuk pembiayaan program-program infrastruktur Bidang cipta Karya. 1. Kinerja Pendapatan Daerah

Pendapatan Daerah Kabupaten Bangka Selatan bersumber dari Pendapatan Asli Daerah (PAD), Dana Perimbangan dan Pendapatan Lain-lain yang Sah. Dalam periode 2011-2015, pendapatan daerah secara keseluruhan meningkat dari Rp. 461.361.752.057,- pada tahun 2011 menjadi Rp. 754.682.596.060,- pada tahun 2015. Berdasarkan pencapaian realisasi pendapatan daerah terhadap target pendapatan daerah, maka selama kurun waktu 5 tahun, rata-rata realisasi pendapatan daerah sesuai target (100%), bahkan pada

untuk tahun 2011 realisasi pendapatan daerah mencapai 103,48 %. Berikut disampaikan rata-rata pertumbuhan realisasi pendapatan daerah Kabupaten Bangka Selatan dari Tahun 2011 sampai dengan tahun 2015.

Tabel 5-2 Perkembangan Pendapatan Daerah Kabupaten Bangka Selatan Tahun 2011-2015

Uraian Target Pendapatan Realisasi Pendapatan Pencapaian 2011 461.361.752.057,00 477.430.746.804,95 103,48% 2012 531.362.871.663,00 529.018.649.642,23 99,56% 2013 574.549.618.349,00 568.023.813.621,10 98.86% 2014 664.969.440.276,00 656.553.091.272,06 98,73% 2015 760.500.277.171,00 751.661.622.575,03 99,00%

Sumber : DPPKAD Kabupaten Bangka Selatan Tahun 2016

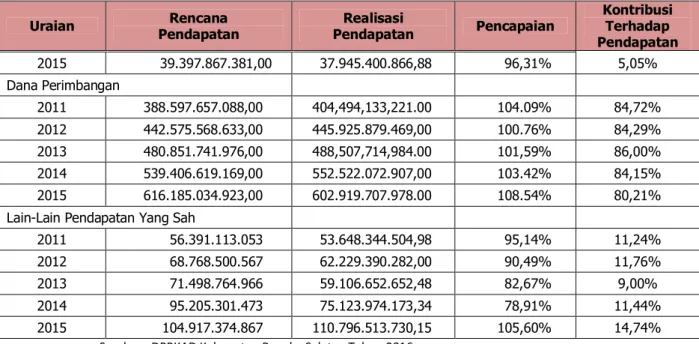

Kontribusi Pendapatan Daerah tersebar dalam 3 (tiga) komponen besar, yaitu Pendapatan Asli Daerah (PAD), Dana Perimbangan dan Lain-lain Pendapatan Yang Sah. Jika dilihat dari sumber dananya dalam 5 tahun terakhir, Pendapatan asli daerah memberikan kontribusi terhadap pendapatan daerah rata-rata sebesar 4,44%, hal ini menunjukkan bahwa kemampuan fiskal pemerintah daerah Kabupaten Bangka Selatan termasuk kategori rendah. Dana perimbangan memberikan sumbangan rata-rata sebesar 83,87%, hal ini berarti ketergantungan pendanaan terhadap pemerintah pusat masih relatif besar, karena daerah tetap masih belum mampu sepenuhnya lepas dari ketergantungan dengan pemerintah pusat.

Tabel 5-3 Konstribusi Komponen Pendapatan Daerah Kabupaten Bangka Selatan Tahun 2011-2015 Uraian Rencana Pendapatan Realisasi Pendapatan Pencapaian Kontribusi Terhadap Pendapatan Pendapatan Asli Daerah

2011 16.372.981.916,00 19.288.269.078,97 117,81% 4,04% 2012 20.018.802.463,00 20.863.379.890,40 104.22% 3,94% 2013 22.199.112.407,00 20.409.445.984,62 91,94% 3,59% 2014 30.357.519.634,00 28.907.044.191,72 95,22% 4,40%

Uraian Rencana Pendapatan Realisasi Pendapatan Pencapaian Kontribusi Terhadap Pendapatan 2015 39.397.867.381,00 37.945.400.866,88 96,31% 5,05% Dana Perimbangan 2011 388.597.657.088,00 404,494,133,221.00 104.09% 84,72% 2012 442.575.568.633,00 445.925.879.469,00 100.76% 84,29% 2013 480.851.741.976,00 488,507,714,984.00 101,59% 86,00% 2014 539.406.619.169,00 552.522.072.907,00 103.42% 84,15% 2015 616.185.034.923,00 602.919.707.978.00 108.54% 80,21% Lain-Lain Pendapatan Yang Sah

2011 56.391.113.053 53.648.344.504,98 95,14% 11,24% 2012 68.768.500.567 62.229.390.282,00 90,49% 11,76%

2013 71.498.764.966 59.106.652.652,48 82,67% 9,00%

2014 95.205.301.473 75.123.974.173,34 78,91% 11,44% 2015 104.917.374.867 110.796.513.730,15 105,60% 14,74%

Sumber : DPPKAD Kabupaten Bangka Selatan Tahun 2016

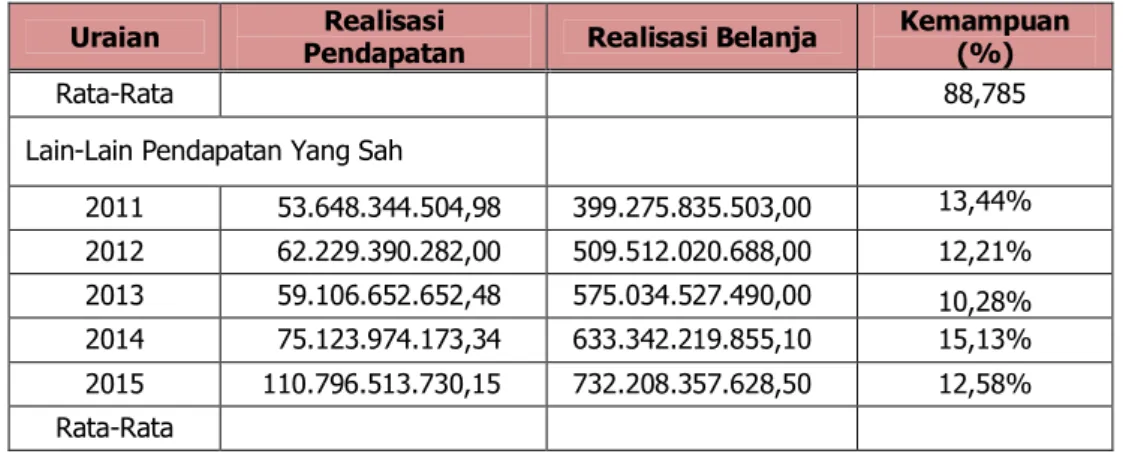

Kemampuan keuangan daerah dalam pembiayaan pembangunan, dapat dilihat dari rasio PAD terhadap realisasi belanja. PAD mampu membiayai rata-rata 4,44% dari kebutuhan belanja. Sedangkan dana perimbangan berkontribusi rata-rata sebesar 88,78%. Namun demikian, selama periode 2011-2015, trend kontribusi PAD terhadap APBD relatif naik sedikit yang menunjukkan bahwa kecepatan pertumbuhan PAD cukup mampu mengimbangi pertumbuhan kebutuhan belanja daerah, walaupun masih harus ditutupi dengan pendanaan lainnya.

Tabel 5-4 Kemampuan Keuangan Daerah

Dalam Pembiayaan Pembangunan Tahun Anggaran 2011-2015 Uraian Realisasi

Pendapatan Realisasi Belanja

Kemampuan (%) Pendapatan Asli Daerah

2011 19.288.269.078,97 399.275.835.503,00 4,83% 2012 20.863.379.890,40 509.512.020.688,00 4,09% 2013 20.409.445.984,62 575.034.527.490,00 3,55% 2014 28.907.044.191,72 633.342.219.855,10 4,56% 2015 37.945.400.866,88 732.208.357.628,50 5,18% Rata-rata 4,44% Dana Perimbangan 2011 404,494,133,221.00 399.275.835.503,00 101,31% 2012 445.925.879.469,00 509.512.020.688,00 87,52% 2013 488,507,714,984.00 575.034.527.490,00 84,95% 2014 552.522.072.907,00 633.342.219.855,10 87,24% 2015 602.919.707.978.00 732.208.357.628,50 82,89%

Uraian Realisasi

Pendapatan Realisasi Belanja

Kemampuan (%)

Rata-Rata 88,785

Lain-Lain Pendapatan Yang Sah

2011 53.648.344.504,98 399.275.835.503,00 13,44% 2012 62.229.390.282,00 509.512.020.688,00 12,21% 2013 59.106.652.652,48 575.034.527.490,00 10,28% 2014 75.123.974.173,34 633.342.219.855,10 15,13% 2015 110.796.513.730,15 732.208.357.628,50 12,58% Rata-Rata

Sumber : DPPKAD Kabupaten Bangka Selatan Tahun 2016

2. Pendapatan Asli Daerah

Selama Periode 2011-2015 realisasi PAD mengalami peningkatan yang cukup signifikan. Realisasi PAD sampai dengan tahun 2015 menurut jenis PAD dapat dilihat pada berikut:

Tabel 5-5 Realisasi PAD Kabupaten Bangka Selatan Tahun 2015 Menurut Jenis PAD

No Sumber Target Realisasi % Selisih

(1) (2) (3) (4) (5 = 4:3) (6 = 3 - 4)

1 Pajak Daerah 33.625.386.377,00 32.305.813.825,00 96,08 1.319.572.522,00 2 Retribusi Daerah 19.236.467.720,00 30.639.238.281,76 159,28 [11.402.770.561,76) 3

Hasil Pengelolaan Kekayaan Daerah yang dipisahkan

16.982.390.284,00 15.607.948.363,17 91,91 1.374.441.920,83 4 Lain-lain PAD yang sah 56.353.120.917,00 59.620.541.237,74 105,80 [3.267.420.320,74)

Jumlah 126.197.365.298,00 138.173.541.707,67 113.27 [11.976.176.439,67)

Sumber : DPPKAD Kabupaten Bangka Selatan Tahun 2016

a. Pajak Daerah

Secara umum realisasi Pajak Daerah Tahun 2011-2015 tergambar pada tabel berikut:

Tabel 5-6 Realisasi Pajak Daerah Kabupaten Bangka Selatan Tahun 2011-2015

Tahun

Anggaran Target Realisasi % Selisih

(1) (2) (3) (4 = 4:3) (5 = 3 - 4)

2011 1.963.606.000,00 2.618.895.264,00 133.37 (655,289,264.00) 2012 3.459.896.000,00 4.310.977.497,00 124,60 (851.081.497.00) 2013 4.663.663.198,00 5.909.496.811,00 126,71 (1.245.833.613,00)

2014 9.012.163.634,00 8.945.377.008,00 99,26 66.786.626,00 2015 13.674.976.048,00 10.521.067.245,00 76.94 3.153.908.803,00

Jumlah 32.305.813.825,00 112,18 468.491.055,00

Sumber : DPPKAD Kabupaten Bangka Selatan Tahun 2016

Berdasarkan tabel di atas dapat dijelaskan bahwa pada periode 2011-2015 secara rata-rata, realisasi penerimaan dari pajak daerah telah melampaui target yang telah ditetapkan dengan realisasi rata-rata mencapai 112,18 persen, meskipun pada tahun 2014 dan 2015 realisasi penerimaan pajak daerah masih dibawah target.

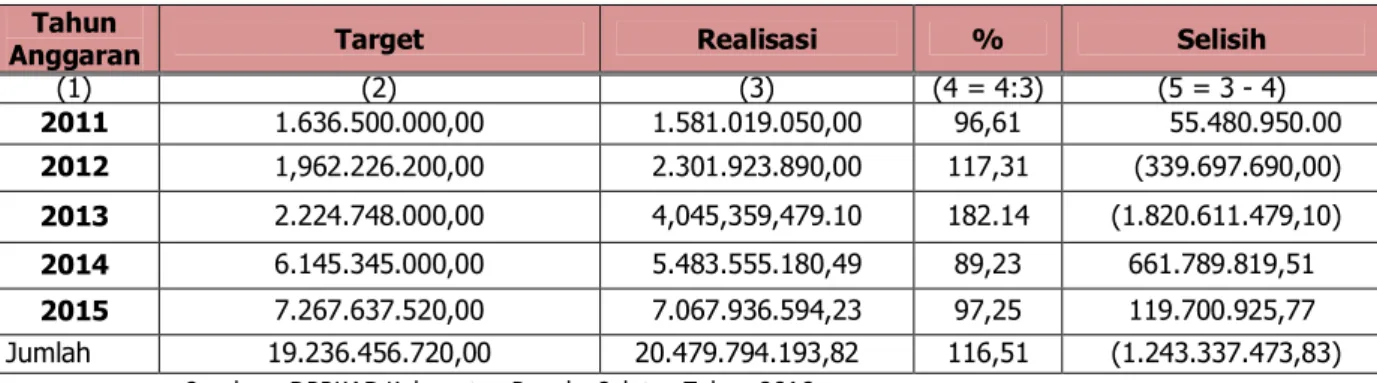

b. Retribusi Daerah

Retribusi Daerah merupakan pungutan daerah sebagai pembayaran atas jasa atau pemberian ijin tertentu yang khusus disediakan dan/atau diberikan oleh Pemerintah Kabupaten kepada kepentingan pribadi atau badan, baik yang bersifat pelayanan umum, jasa usaha dan perizinan tertentu. Retribusi daerah mempunyai potensi untuk dikembangkan, karena kinerjanya bersifat pemenuhan atas permintaan berbagai jenis pelayanan yang diberikan Pemerintah Kabupaten kepada masyarakat. Perkembangan realisasi Retribusi Daerah 2011-2015, dapat dilihat pada tabel berikut:

Tabel 5-7 Realisasi Retribusi Daerah Kabupaten Bangka Selatan Tahun 2011-2015

Tahun

Anggaran Target Realisasi % Selisih

(1) (2) (3) (4 = 4:3) (5 = 3 - 4) 2011 1.636.500.000,00 1.581.019.050,00 96,61 55.480.950.00 2012 1,962.226.200,00 2.301.923.890,00 117,31 (339.697.690,00) 2013 2.224.748.000,00 4,045,359,479.10 182.14 (1.820.611.479,10) 2014 6.145.345.000,00 5.483.555.180,49 89,23 661.789.819,51 2015 7.267.637.520,00 7.067.936.594,23 97,25 119.700.925,77 Jumlah 19.236.456.720,00 20.479.794.193,82 116,51 (1.243.337.473,83)

Sumber : DPPKAD Kabupaten Bangka Selatan Tahun 2016

Pada komponen retribusi daerah, selama periode 2011 - 2015 realisasi pendapatan rata- rata mengalami pertumbuhan sebesar 116,51 persen dengan realisasi tertinggi terjadi pada tahun 2013 sebesar 182,14 persen.

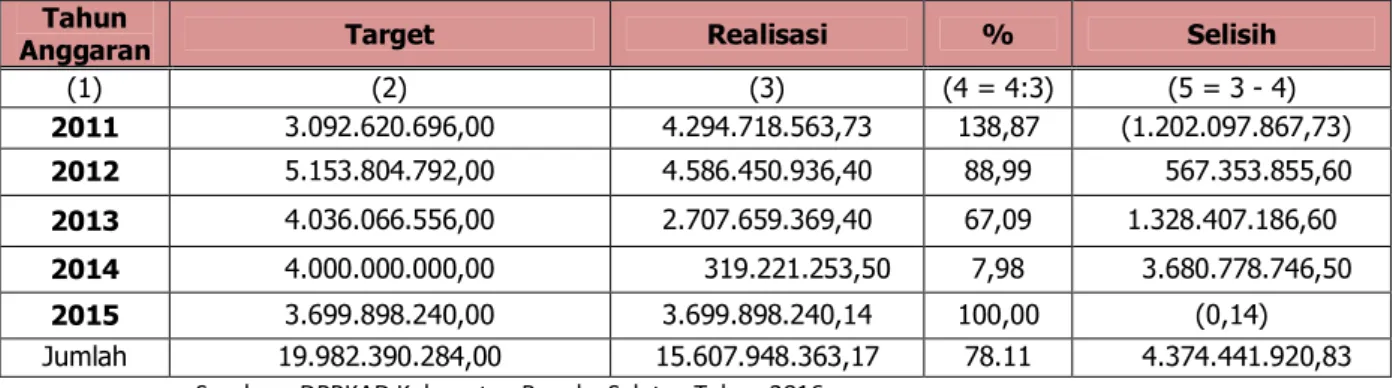

c. Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan

Laba/deviden Atas Penyertaan Modal Saham pada PT. Bank Sumsel Babel. Realisasi penerimaan hasil pengelolaan kekayaan daerah yang dipisahkan selama periode 2011-2015 dapat dilihat pada tabel berikut:

Tabel 5-8 Realisasi Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan Kabupaten Bangka Selatan Tahun 2011-2015

Tahun

Anggaran Target Realisasi % Selisih

(1) (2) (3) (4 = 4:3) (5 = 3 - 4) 2011 3.092.620.696,00 4.294.718.563,73 138,87 (1.202.097.867,73) 2012 5.153.804.792,00 4.586.450.936,40 88,99 567.353.855,60 2013 4.036.066.556,00 2.707.659.369,40 67,09 1.328.407.186,60 2014 4.000.000.000,00 319.221.253,50 7,98 3.680.778.746,50 2015 3.699.898.240,00 3.699.898.240,14 100,00 (0,14) Jumlah 19.982.390.284,00 15.607.948.363,17 78.11 4.374.441.920,83

Sumber : DPPKAD Kabupaten Bangka Selatan Tahun 2016

d. Lain-Lain PAD yang Sah

Penerimaan Lain-lain PAD merupakan komponen penerimaan yang tidak termasuk pada pajak daerah, retribusi daerah dan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan. Penerimaan lain-lain PAD utamanya bersumber dari Penerimaan Jasa Giro, Rekening Deposito pada bank dan Rupa-rupa Pendapatan. Realisasi Penerimaan Lain-lain PAD 2011-2015, secara rata-rata melampaui target yang telah ditetapkan yaitu sebesar 106,24 persen, meskipun pada tahun 2013 realisasi masih berada dibawah target yaitu sebesar 74,04 persen, sedangkan realisasi tertinggi terjadi pada tahun 2014 sebesar 126,42 persen.

Tabel 5-9 Realisasi Lain-Lain PAD Yang Sah Kabupaten Bangka Selatan Tahun 2011-2015

Tahun

Anggaran Target Realisasi % Selisih

(1) (2) (3) (4 = 4:3) (5 = 3 - 4)

2011 9.680.255.220,00 10.793.636.201,24 115.50 (1.113.380.981,24) 2012 9.442.875.471,00 9.664.027.567,00 102,34 (221.152.096,00)

2013 11.274.634.653,00 8.347.487.932,26 74,04 2.927.146.720,74 2014 11.200.000.000,00 14.158.890.749,73 126,42 (2.958.890.749,73) 2015 14.755.355.573,00 16.656.498.787,51 112,88 (1.901.143.214,51) Jumlah 56.353.120.917,00 59.620.541.237,74 106,24 (3.267.420.320,74)

Sumber : DPPKAD Kabupaten Bangka Selatan Tahun 2016

Tabel 5-10 Potensi Pendanaan Bersumber APBD Kabupaten

Sektor Realisasi Realisasi

Tahun-5 Tahun-4 Tahun-3 Tahun-2 Tahun-1 Tahun-1 Tahun-2 Tahun-3 Tahun-4 Tahun-5

Pengembangan Kaw. Permukiman Penataan Bangunan & Lingkungan Pengembangan SPAM Pengembangan PLP Total APBD Bidang Cipta Karya Total Belanja APBD

Sumber : Hasil Analisis Tahun 2017

5.2

POTENSI PENDANAAN APBN

Meskipun pembangunan infrastruktur permukiman merupakan tanggung jawab Pemda, Ditjen Cipta Karya juga turut melakukan pembangunan infrastruktur sebagai stimulan kepada daerah aga dapat memenuhi SPM. Setiap sektor yang ada di lingkungan Ditjen Cipta Karya menyalurkan dana ke daerah melalui Satuan Kerja Non Vertikal (SNVT) sesuai dengan peraturan yang berlaku, yakni Permen PU No. 14 Tahun 2011. Data dana yang dialokasikan pada Kabupaten Bangka Selatan perlu dianalisis untuk melihat trend alokasi anggaran Ditjen Cipta Karya dan realisasinya di kabupaten tersebut. Berikut ini adalah perkembangan investasi pembangunan cipta karya bersumber dari APBN Tahun 2017-2022.

1. Dana Perimbangan

Dana Perimbangan merupakan pendapatan daerah yang bersumber dari Anggaran Pendapatan dan Belanja Negara (APBN), yang dialokasikan kepada Daerah untuk pendanaan penyelenggaraan desentralisasi. Dana Perimbangan ditetapkan berdasarkan Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah.

Adapun realisasi Dana Perimbangan Kabupaten Bangka Selatan pada 2011-2015 secara rata-rata mengalami peningkatan sebesar 101,08 persen, meskipun pada tahun 2015 realisasi dana perimbangan masih dibawah target yaitu sebesar 97,85 persen dengan rincian seperti terlihat pada tabel berikut.

Tabel 5-11 Realisasi Dana Perimbangan Kabupaten Bangka Selatan Tahun 2011-2015

Tahun

Anggaran Target Realisasi % Selisih

(1) (2) (3) (4 = 4:3) (5 = 3 - 4) 2011 388.597.657.088,00 404.494.133.221,00 104,09 (15.896.476.133,00) 2012 442.575.568.633,00 445.925.879.469,00 100,76 (3.350.310.836,00) 2013 480.851.740.976,00 488.507.714.984,00 101,59 (7.655.974.008,00) 2014 539.406.619.169,00 552.522.072.907,00 102.43 (13.115.453.738,00) 2015 616.185.034.923,00 602.919.707.978,00 97,85 13.265.326.945,00 Jumlah 2.467.616.620.789,00 2.493.369.508.559,00 101.08 (25.752.887.770,00)

Sumber : DPPKAD Kabupaten Bangka Selatan Tahun 2016

2. Bagi Hasil Pajak

Bagi Hasil Pajak merupakan dana yang bersumber dari APBN yang dialokasikan kepada daerah untuk mendanai pelaksanaan desentralisasi. Realisasi Bagi Hasil Pajak Kabupaten Bangka Selatan selama tahun 2011-2015, dapat dilihat pada tabel berikut:

Tabel 5-12 Realisasi Bagi Hasil Pajak Kabupaten Bangka Selatan Tahun 2011-2015

Tahun

Anggaran Target Realisasi % Selisih

(1) (2) (3) (4 = 4:3) (5 = 3 - 4)

2011 26.444.577.213,00 28.273.830.646.00 106,96 (1.829.253.433,00) 2012 27.785.147.581,00 29.628.947.462.00 106,64 (1.843.799.881,00) 2013 23.797.728.027,00 28.523.327.959,00 119,86 (4.725.599.932,00) 2014 14.744.454.167,00 29.086.293.550.00 197,27 (14.341.839.383,00)

2015 30.260.151.000,00 29.763.519.350,00 98,36 496.631.650,00 Jumlah 123.032.057.988,00 145.275.918.967,00 118,08 (22.243.860.979.00)

Sumber : DPPKAD Kabupaten Bangka Selatan Tahun 2016

Berdasarkan tabel di atas dapat terlihat bahwa secara rata-rata realisasi pada komponen Bagi Hasil Pajak mencapai 118,08 persen (over target), dengan realisasi tertinggi terjadi pada tahun 2014 sebesar 197,27 persen.

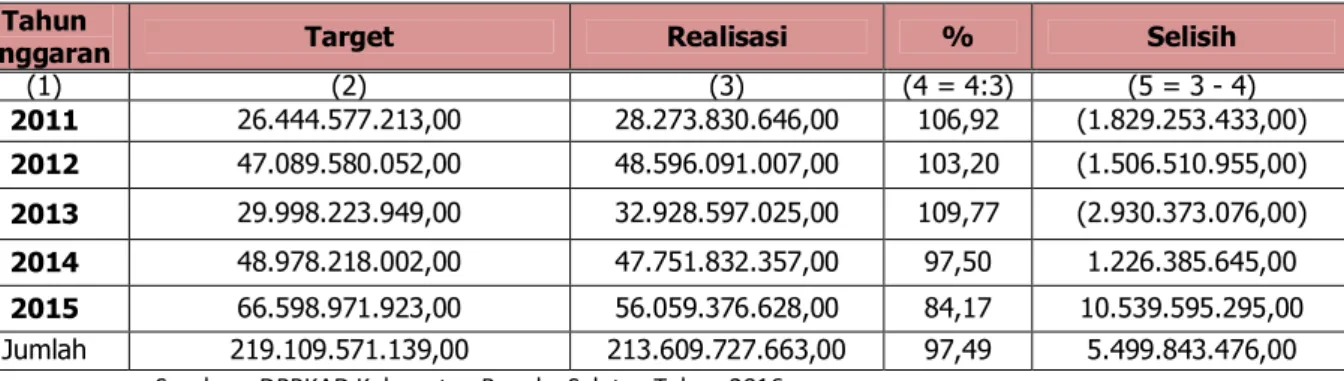

3. Bagi Hasil Bukan Pajak

Bagi Hasil Bukan Pajak merupakan komponen pendapatan daerah yang meliputi Bagi Hasil dari Sumber Daya Hutan dan Bagi Hasil dari Pertambangan selama tahun 2011-2015, adapun realisasinya selama kurun waktu tersebut secara rata-rata mencapai 140,99 persen sebagaimana yang terlihat pada table berikut

Tabel 5-13 Realisasi Bagi Hasil Bukan Pajak Kabupaten Bangka Selatan Tahun 2011-2015

Tahun

Anggaran Target Realisasi % Selisih

(1) (2) (3) (4 = 4:3) (5 = 3 - 4) 2011 26.444.577.213,00 28.273.830.646,00 106,92 (1.829.253.433,00) 2012 47.089.580.052,00 48.596.091.007,00 103,20 (1.506.510.955,00) 2013 29.998.223.949,00 32.928.597.025,00 109,77 (2.930.373.076,00) 2014 48.978.218.002,00 47.751.832.357,00 97,50 1.226.385.645,00 2015 66.598.971.923,00 56.059.376.628,00 84,17 10.539.595.295,00 Jumlah 219.109.571.139,00 213.609.727.663,00 97,49 5.499.843.476,00

Sumber : DPPKAD Kabupaten Bangka Selatan Tahun 2016

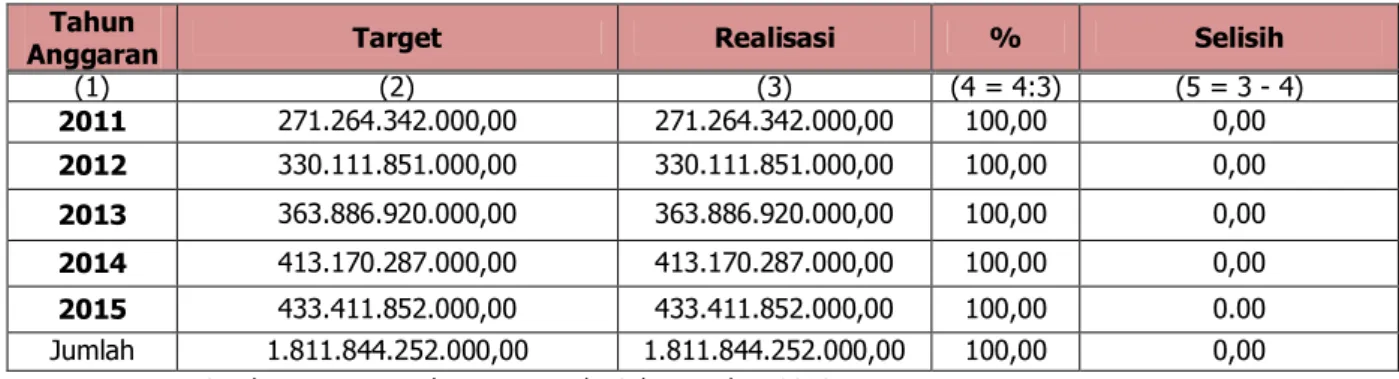

4. Dana Alokasi Umum (DAU)

Dana Alokasi Umum (DAU) adalah dana yang dialokasikan kepada setiap Daerah Otonom (provinsi/kabupaten/kota) setiap tahunnya sebagai dana pembangunan. DAU merupakan salah satu komponen belanja pada APBN dan menjadi salah satu komponen pendapatan pada APBD. Tujuan DAU adalah sebagai pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan Daerah Otonom dalam rangka pelaksanaan desentralisasi.

Adapun realisasi DAU Kabupaten Bangka Selatan pada tahun 2011-2015 adalah sebagaimana yang terlihat pada tabel berikut:

Tabel 5-14 Dana Alokasi Umum Kabupaten Bangka Selatan Tahun 2011-2015

Tahun

Anggaran Target Realisasi % Selisih

(1) (2) (3) (4 = 4:3) (5 = 3 - 4) 2011 271.264.342.000,00 271.264.342.000,00 100,00 0,00 2012 330.111.851.000,00 330.111.851.000,00 100,00 0,00 2013 363.886.920.000,00 363.886.920.000,00 100,00 0,00 2014 413.170.287.000,00 413.170.287.000,00 100,00 0,00 2015 433.411.852.000,00 433.411.852.000,00 100,00 0.00 Jumlah 1.811.844.252.000,00 1.811.844.252.000,00 100,00 0,00

Sumber : DPPKAD Kabupaten Bangka Selatan Tahun 2016

Berdasarkan tabel di atas dapat dijelaskan bahwa DAU selama tahun 2011-2015 secara rata-rata terealisasi sebesar 100,00 persen.

5. Dana Alokasi Khusus (DAK)

Dana Alokasi Khusus (DAK) adalah alokasi dari Anggaran Pendapatan dan Belanja Negara kepada provinsi/kabupaten/kota tertentu dengan tujuan untuk mendanai kegiatan khusus yang merupakan urusan Pemerintahan Daerah dan sesuai dengan prioritas nasional. Adapun DAK yang dialokasikan kepada Pemerintah Kabupaten Bangka Selatan selama 2011-2015 mencapai 99,21 persen. Hal ini mengindikasikan bahwa realisasi hampir mencapai 100%, hanya pada tahun 2015 realisasinya sebesar 97,41%. Secara periodik, realisasi DAK Kabupaten Bangka Selatan 2011-2015 adalah sebagaimana terlihat pada tabel berikut.

Tabel 5-15 Dana Alokasi Khusus Kabupaten Bangka Selatan Tahun 2011-2015

Tahun

Anggaran Target Realisasi % Selisih

(1) (2) (3) (4 = 4:3) (5 = 3 - 4) 2011 31.818.300.000,00 31.813.300.000,00 100,00 0,00 2012 37.588.990.000,00 37.588.990.000,00 100,00 0,00 2013 63.168.870.000,00 63.168.870.000,00 100.00 0,00 2014 62.513.660.000,00 62.513.660.000,00 100.00 0,00 2015 85.914.060.000,00 83.684.960.000,00 97,41 2.229.100.000,00 Jumlah 281.003.880.000,00 278.774.780.000,00 99,21 2.229.100.000,00

Sumber : DPPKAD Kabupaten Bangka Selatan Tahun 2016

Ada 4 (empat) perubahan mendasar dalam pola perencanaan DAK 2016 - 2021 yaitu : Perubahan struktur DAK yang pada tahun-tahun sebelumnya hanya terdiri DAK

fisik menjadi DAK Fisik dan non Fisik.

Akan ada pengalihan beberapa dana dekonsentrasi dan Tugas Pembantuan yang

dikelola kementerian/lembaga menjadi DAK.

Meningkatnya pagu DAK lebih dari 4x lipat dari pagu DAK TA. 2015.

Tatacara pengalokasian DAK yang tahun-tahun sebelumnya bersifat Top Down berubah menjadi bersifat Bottom Up dengan memperhatikan usulan daerah yang sesuai dengan prioritas nasional.

Tabel 5-16 Potensi Pendanaan Bersumber APBN

Sektor Realisasi

Tahun-5 Tahun-4 Tahun-3 Tahun-2 Tahun-1 Pengembangan Permukiman - - - - Penataan Bangunan & Lingkungan Pengembangan SPAM Pengembangan PLP

DAK Air Minum DAK Sanitasi Total

Sumber : Hasil Analisis Tahun 2017

Dari tabel tersebut diketahui dalam kurun waktu tahun 2017-2022, terdapat alokasi APBN untuk sektor pengembangan air minum dan pengembangan permukiman di Kabupaten Bangka Selatan. Alokasi APBN untuk pengembangan air minum bernilai 600 juta rupiah pada tahun 2009 dan 1,6 miliar rupiah di tahun berikutnya. Sementara itu, alokasi APBN untuk pengembangan permukiman di Kabupaten Bangka Selatan bernilai 900 juta rupiah di tahun 2012.

Selain APBN yang disalurkan Ditjen Cipta Karya kepada SNVT di daerah, untuk mendukung pendanaan pembangunan infrastruktur permukiman juga dilakukan melalui penganggaran Dana Alokasi Khusus. DAK merupakan dana APBN yang dialokasikan ke daerah tertentu dengan tujuan mendanai kegiatan khusus yang merupakan urusan daerah sesuai prioritas nasional.

Adapun prioritas nasional terkait dengan bidang Cipta Karya adalah pembangunan air minum dan sanitasi. DAK Air Minum digunakan untuk memberikan akses pelayanan

sistem penyediaan air minum kepada masyarakat berpenghasilan rendah di kawasan kumuh perkotaan dan di perdesaan, termasuk daerah pesisir dan permukiman nelayan. Sementara itu, DAK sanitasi digunakan untuk memberikan akses pelayanan sanitas (air limbah, persampahan, dan drainase) yang layak skala kawasan kepada masyaakat berpenghasilan rendah di perkotaan yang diselenggarakan melalui proses pemberdayaan masyarakat. Besar DAK ditentukan oleh Kementerian Keuangan berdasarkan Kriteria Umum, Kriteria Khusus dan Kriteria Teknis. Dana DAK di Kabupaten Bangka Selatan kabumi ini perlu dililhat alokasinya dalam 5 tahun terakhir agar dapat dianalisis perkembangannya.

5.3

ALTERNATIF SUMBER PENDANAAN

Kemampuan keuangan daerah Kabupaten Bangka Selatan untuk mendukung pembangunan didasarkan pada skala prioritas pembangunan yang mendesak untuk meningkatkan kesejahteraan dan pelayanan kepada masyarakat. Dukungan dana melalui berbagai sumber pendanaan, seperti: DAU dan DAK masih sangat dibutuhkan Kabupaten Bangka Selatan. Selain itu peningkatan PAD perlu ditingkatkan melalui optimalisasi pendapatan yang ada selama ini dan pengawasan, seperti: retribusi parkir, kebersihan dll serta peningkatan pelayanan kepada masyarakat.

Untuk mendukung kemampuan keuangan daerah, setiap kegiatan pembangunan dapat melibatkan partisipasi dan swadaya masyarakat, swasta. Para investor yang akan masuk ke Kabupaten Bangka Selatan perlu didukung dengan memberikan insentif seperti kemudahan perizinan yang tetap sesuai dengan peraturan perundang-undangan yang ada.

Penggunaan tabungan masyarakat (public saving) juga dapat digunakan untuk mendukung peningkatan kemampuan keuangan daerah atau bahkan melalui pinjaman bila mendesak perlu dilakukan.

Sehubungan dengan terbatasnya kemampuan pendanaan yang dimiliki pemerintah, maka dunia usaha perlu dilibatkan secara aktif dalam pembangunan infrastruktur Cipta Karya melalui skema Kerjasama Pemerintah dan Swasta (KPS) untuk kegiatan yang berpotensi costrecovery atau Corporate Social Responsibility (CSR) untuk kegiatan non-cost recovery.

Dasar hukum pembiayaan dengan skema KPS adalah Perpres No. 67 Tahun 2005 Tentang Kerjasama Pemerintah Dengan Badan Usaha Dalam Penyediaan Infrastruktur serta PermenPPN No. 3 Tahun 2012 Tentang Panduan Umum Pelaksanaan Kerjasama Pemerintah dengan Badan Usaha dalam Penyediaan Infrastruktur. Sedangkan landasan hukum untuk pelaksanaan CSR tercantum dalam UU No. 40 tahun 2007 tentang Perseroan Terbatas (PT) dan UU No. 25 tahun 2007 tentang Penanaman Modal.

Tabel 5-17 Matriks Potensi Alternatif Pembiayaan Pembangunan Infrastruktur Bidang Cipta Karya Melalui KPS

Nama Kegiatan Deskripsi Kegiatan Biaya Kegiatan (Rp)

Kelayakan

Finansial Keterangan

Sumber : Hasil Analisis Tahun 2017

5.4

STRATEGI PENINGKATAN INVESTASI BIDANG CIPTA KARYA

Dalam rangka percapatan pembangunan bidang Cipta Karya di daerah dan untuk memenuhi kebutuhan pendaanan dalam melaksanakan usulan program yang ada dalam RPIJM, maka Pemerintah Daerah perlu menyusun suatu set strategi untuk meningkatkan pendanaan bagi pembangunan infrastruktur permukiman. Adapun strategi peningkatan investasi pembangunan infrastruktur bidang Cipta Karya meliputi:

1. Strategi peningkatan DDUB oleh kabupaten/kota dan provinsi, terdiri atas:

meningkatkan akurasi data Sumber Daya Alam sebagai dasar perhitungan pembagian dalam Dana Perimbangan

meningkatkan koordinasi dengan Pemerintah Pusat dan Pemerintah Provinsi dalam pelaksanaan Dana Perimbangan

2. Strategi peningkatan penerimaan daerah dan efisiensi pengunaan anggaran, terdiri atas:

membenahi manajemen data penerimaan PAD

meningkatkan penerimaan pendapatan non-konvensional

melakukan evaluasi dan revisi secara berkala peraturan daerah pajak dan retribusi yang perlu disesuaikan

mengembangkan kelembagaan pengelolaan keuangan daerah sesuai dengan kebutuhan daerah

menetapkan sumber pendapatan daerah unggulan yang bersifat elastis

terhadap perkembangan basis pungutannya dan less distortive terhadap perekonomian

melakukan optimalisasi sumber pendapatan asli daerah lainnya

Penataan Kelembagaan dan Sistem Operasional Pemungutan Pendapatan

Daerah

Peningkatan Pendapatan Daerah dengan intensifikasi dan ekstensifikasi

Meningkatkan koordinasi secara sinergis di bidang Pendapatan Daerah dengan

Pemerintah Pusat, Provinsi, dan SKPD Penghasil

Meningkatkan kemitraan Pemerintah Daerah dengan Badan Usaha Milik Daerah

(BUMD) dan Lembaga Keuangan lainnya dalam rangka meningkatkan PAD

Meningkatkan pelayanan serta pembangunan infrastruktur dasar bagi

masyarakat sebagai upaya mewujudkan kesadaran masyarakat untuk membayar pajak dan retribusi pajak

Meningkatkan kualitas pengelolaan aset dan keuangan daerah 3. Strategi peningkatan kinerja keuangan perusahaan daerah, terdiri atas:

Meningkatkan manajemen keuangan berdasarkan prinsip-prinsip yang sehat dan rasional

4. Strategi peningkatan peran masyarakat dan dunia usaha dalam pembiayaan pembangunan bidang Cipta Karya, terdiri atas:

Deregulasi peraturan daerah untuk dapat meningkatkan minat berinvestasi di Kabupaten Bangka Selatan.

Kerjasama investasi antara Pemerintah Daerah Kabupaten Bangka Selatan dengan pihak swasta atau dengan pihak government/pemerintah lain dengan perjanjian yang disepakati

Penyelenggaraan Perijinan Pelayanan Terpadu Satu Pintu (PPTSP) yang merupakan wujud pelayanan publik dalam tata pemerintahan

Meningkatkan koordinasi program melalui Corporate Social Responsibility (CSR) dan Program Kemitraan dan Bina Lingkungan (PKBL)

Kegiatan investasi diarahkan untuk meningkatkan kesejahteraan masyarakat, dimana investasi ditujukan pada kegiatan-kegiatan yang dapat melibatkan peran masyarakat luas seperti sektor pertanian, sektor industri berbasis pertanian, industri pengolahan, dan industri manufaktur.