PERHITUNGAN DAN PERLAKUAN AKUNTANSI HARGA

POKOK PENJUALAN PADA

PT ELNUSA FABRIKASI KONTRUKSI

TUGAS AKHIR

Disusun untuk memenuhi syarat kelulusan program Diploma III

Oleh:

ANDHIKA PUTRA SATRIA PERDANA 311911001

PROGRAM STUDI AKUNTANSI JURUSAN MANAJEMEN BISNIS POLITEKNIK NEGERI BATAM

HALAMAN PERNYATAAN ORISINALITAS

Tugas Akhir ini adalah karya saya sendiri, dan semua sumber baik yang dikutip maupun dirujuk

telah saya nyatakan dengan benar.

Nama : Andhika Putra Satria Perdana Nim : 3110911001

Tanda Tangan : ……… Tanggal : 13 Agustus 2014

LEMBAR PENGESAHAN

TUGAS AKHIR

PERHITUNGAN DAN PERLAKUAN AKUNTANSI HARGA POKOK PENJUALAN PADA PT ELNUSA FABRIKASI KONTRUKSI

Oleh:

ANDHIKA PUTRA SATRIA PERDANA 311911001 BATAM, 13 Agustus 2014 Dosen Pembimbing Hendra Gunawan NIP.197311122012121002

Dosen Penguji I Dosen Penguji II

Arif Dermawan Rusda Irawati, SE.,MSi NIP. 198102172012121002 NIK. 111082

KATA PENGANTAR

Puji syukur saya panjatkan kepada Tuhan Yang Maha Esa, karena atas berkat dan rahmat-Nya, saya dapat menyelesaikan tugas akhir ini. Penulisan tugas akhir ini dilakukan dalam rangka memenuhi salah satu syarat untuk mencapai gelar Ahli Madya pada Program Studi Akuntansi Politeknik Negeri Batam. Saya menyadari bahwa, tanpa bantuan dan bimbingan dari berbagai pihak, dari masa perkuliahan sampai dengan penyusunan tugas akhir, sangatlah sulit bagi saya untuk menyelesaikan tugas akhir ini. Oleh karena itu, saya mengucapkan terima kasih kepada:

1. Pak Hendra Gunawan selaku pembimbing magang dan tugas akhir yang selalu meluangkan waktunya untuk membantu penulis dalam menyelesaikan penulisan tugas akhir ini.

2. Pak Aditia Sukoco selaku G.M Adm & Accounting yang telah memberi izin untuk bisa magang di PT Elnusa Fabrikasi & Kontruksi.

3. Pak Danang selaku HRD PT Elnusa Fabrikasi & Kontruksi.

4. Pak Deza selaku Manager Accounting dan juga pembimbing yang selalu meluangkan waktunya untuk menjawab semua pertanyaan saya tentang penelitian ini dalam pelaksanaan kegiatan magang selama tiga bulan.

5. Ibu Arniati selaku dosen wali yang juga ikut membantu dalam menyusun Tugas Akhir ini.

6. Ibu Ely Kartikaningdyah selaku ketua program studi akuntansi.

7. Seluruh dosen Politeknik Negeri Batam yang selama ini telah mengajar dan memberi ilmu pengetahuan yang tidak ternilai harganya dan seluruh staf Politeknik Negeri Batam yang tidak dapat disebutkan satu per satu yang telah membantu dan mendukung penulis selama masa perkuliahan.

8. Kepada kedua orang tua dan keluarga yang tercinta yang telah memberikan bantuan dan dukungan baik moril maupun material, untuk do’a yang selalu menyertai saya selama ini, untuk kesabaran dan perhatian yang tak terhingga, dan untuk setiap waktu yang diluangkan.

9. Teman satu bimbingan yaitu Juliana Ritonga.

10. Teman-teman dekatku Sandy Pradi, Dany Keonx, Theby, Ganda, Dino, Awan, dan seluruh anggota Dofc (Keonx) yang selalu menghibur dan memberi semangat.

11. Kepada Calon Istri saya Desi Andriani yang selalu menemani dan menyemangati dalam menyelesaikan tugas akhir ini.

12. Sahabat Saya Zainuiddin Jajak yang selalu membina dalam menyelesaikan tugas akhir ini.

Akhir kata, saya berharap Tuhan Yang Maha Esa berkenan membalas segala kebaikan semua pihak yang telah membantu. Semoga tugas akhir ini membawa manfaat bagi pengembangan ilmu.

Batam, 13 Agustus 2014 Penulis

Andhika Putra Satria Perdana

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI TUGAS AKHIR TAHUN UNTUK KEPENTINGAN AKADEMIS

Sebagai sivitas akademik Politeknik Negeri Batam, saya yang bertanda tangan dibwah ini:

Nama : Andhika Putra Satria Perdana

NIM : 3110911001

Program Studi : Akuntansi

Jenis Karya : Tugas Akhir/ Skripsi/Karya Ilmiah

Demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada Politeknik Negeri Batam Hak Bebas Royalty Noneksklusif (Non-exclusive Royalty Free Right) atas karya ilmiah saya yang berjudul: “PERHITUNGAN DAN PERLAKUAN AKUNTANSI HARGA POKOK PRODUKSI DAN HARGA POKOK PENJUALAN PADA PT ELNUSA FABRIKASI KONTRUKSI” beserta perangkat yang ada (jika diperlikan). Dengan Hak Bebas Royalty Noneksklusif ini Politeknik Negeri Batam berhak menyimpan, mengalih media/formatkan, mengelola dalam bentuk pangkalan data (database), merawat dan mempublikasikan tugas akhir saya selama tetap mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenarnya. Dibuat di : Batam

Pada Tanggal : 13 Agustus 2014 Yang menyatakan

(Andhika Putra Satria Perdana)

DAFTAR ISI

Halaman Judul ... i

Lembar Pernyataan Orisinalitas ... ii

Lembar Pengesahaan ... iii

Kata Pengantar ... iv

Lembar Pernyataan Persetujuan Publikasi Tugas Akhir ... vi

Daftar isi ... vii

Daftar Tabel ... ix

Daftar Gambar ... x

Daftar Grafik ... xi

Daftar Lampiran ... xii

Abstrak ... xiii BAB 1 PENDAHULUAN 1.1 Latar Belakang ... 1 1.2 Rumusan Masalah ... 3 1.3 Batasan Masalah ... 4 1.4 Tujuan Penelitian ... 4 1.5 Manfaat Penelitian ... 5 1.6 Sistematika Penulisan ... 5

BAB 2 TINJAUAN PUSTAKA 2.1 Pengertian Biaya Produksi ... 7

2.2 Pengklasifikasian Biaya ... 8

2.3 Unsur- unsure Biaya Produksi ... 9

2.4 Metode Pengumpulan Biaya Produksi ... 12

2.5 Harga Pokok Produksi ... 16

2.6 Harga Pokok Penjualan ... 20

BAB 3 METODOLOGI PENELITIAN DAN GAMBARAN UMUM 3.1 Metode Penelitian... 21

3.1.1 Objek Penelitian ... 21

3.1.2 Teknik Pengumpulan Data ... 21

3.1.3 Metode Analisis Data ... 22

3.2 Gambaran Umum Perusahaan ... 22

3.2.1 Sejarah Umum Perusahaan ... 22

3.2.2 Kegiatan dan Jenis Usaha Perusahaan ... 23

3.2.3 Struktur Organisasi Perusahaan ... 24

3.2.4 Volume Penjualan Tiga Tahun Terakhir dan Jenis-jenis Produk atau Material... 28

BAB 4 PEMBAHASAN 4.1 Deskripsi Produk ... 30

4.2 Deskripsi Departemen ... 31

4.3 Deskripsi Biaya ... 31

4.4 Perhitungan Harga Poko Produksi ... 33

4.4.1 Deskripsi Pesanan ... 33

4.4.2 Biaya Bahan Baku ... 35

4.4.3 Biaya Tenaga Kerja Langsung ... 36

4.4.4 Biaya Overhead Pabrik ... 38

4.4.5 Perhitugan Harga Pokok Produksi ... 42

4.4.6 Rekapitulasi Harga Pokok Produksi ... 47

4.5 Perhitungan Harga Pokok Penjualan ... 48

4.6 Perlakuan Harga Pokok Produksi dan Harga Pokok Penjualan ... 48

BAB 5 PENUTUP 5.1 Kesimpula ... 53 5.2 Saran ... 53 DAFTAR PUSTAKA ... 55 LAMPIRAN viii

DAFTAR TABEL

Tabel 4.1 Data Jenis dan Ukuran Produk ... 30

Tabel 4.2 Data Job Order yang Digunakan ... 34

Tabel 4.3 Data Job Order yang Digunakan ... 35

Tabel 4.4 Data Biaya Bahan Baku ... 35

Tabel 4.5 Data Biaya Tenaga Kerja Langsung ... 37

Tabel 4. 6 Data Biaya Overhead ... 39

Tabel 4.7 Perhitungan Tarif Perjam Tenaga Kerja Langsung ... 43

Tabel 4. 8 Data Perhitungan Harga Pokok Produksi Casing ... 45

Tabel 4.9 Data Perhitungan Harga Pokok Produksi Coupling ... 46

Tabel 4.10 Perhitungan Harga Pokok Produksi Pipa ... 47

DAFTAR GAMBAR

Gambar 3.1 Struktur Organisasi PT ELNUSA Fabrikasi Kontruksi ... 25

DAFTAR GRAFIK

Grafik 3.1 Volume Penjualan Tiga Tahun Terakhir ... 28

DAFTAR LAMPIRAN

Lampiran 1 Laporan Magang ... 56

ABSTRAK

Nama : Andhika Putra Satria Perdana Program Studi : Akuntansi

Judul : Perhitungan dan Perlakuan Akuntansi Harga Pokok Penjualan pada PT ELNUSA

Fabrikasi Kontruksi

Penelitian tugas akhir ini dilakukan di PT ELNUSA Fabrikasi Kontruksi. Adapun tujuan dilakukan penelitian ini adalah untuk mengetahui perhitungan dan perlakuan akuntansi harga pokok penjualan pada PT ELNUSA Fabrikasi Kontruksi. Teknik pengumpulan data yang digunhakan adalah metode wawancara dan observasi. Metode analisis data yang digunakan adalah metode deskriptif. Simpulan dari hasil penelitian ini yaitu perhitungan dan perlakuan akuntansi harga pokok penjualan pada PT ELNUSA Fabrikasi Kontruksi adalah mengidentifikasi biaya bahan baku yang digunakan per pesanan, sedangkan untuk biaya tenaga kerja langsung dan overhead pabrik tidak diidentifikasikan per pesanan melainkan dihitung dengan menjumlahkan biaya aktual seluruh pesanan dalam suatu periode setelah itu harga pokok produksi per pesanan dihitung berdasarkan alokasi jam kerja mesinyang digunakan per pesanan. Harga pokok penjualannya dipengaruhi oleh harga pokok produksinya.

Kata Kunci: Biaya, overhead, harga pokok produksi, harga pokok penjualan.

1 1.1Latar Belakang

Perkembangan industri di Batam cukup pesat, sehingga banyak berdiri perusahaan-perusahaan baru yang bergerak dalam berbagai bidang termasuk dalam bidang manufaktur. Lokasi Kota Batam yang strategis dan didukung oleh

pemerintah pasar yang bagus, merupakan salah satu alasan berdirinya PT ELNUSA Fabrikasi Kontruksi.

PT ELNUSA Fabrikasi Kontruksi melakukan kegiatan produksi berdasarkan pesanan. Perusahaan telah memenuhi permintaan pasar dalam negeri serta melakukan ekspor produknya. Salah satu konsumen dengan tingkat pemesanan tertinggi selama tahun 2012 adalah PT SUNINDO Pratama.

Penetapan harga pokok produksi menjadi suatu masalah yang kompleks bagi perusahaan karena merupakan acuan bagi perusahaan untuk menetapkan harga pokok penjualan. Harga pokok produksi merupakan jumlah biaya bahan baku langsung (direct material), tenaga kerja langsung serta biaya overhead yang terjadi selama proses produksi. Penetapan harga pokok produksi yang terlalu tinggi dapat mempengaruhi harga pokok penjualan dan menyebabkan perusahaan mengalami kerugian. Penentuan harga jual suatu produk harus memperhatikan beberapa faktor, baik itu faktor internal maupun faktor eksternal. Faktor internal yaitu keadaan dari dalam lingkungan perusahaan selama melakukan proses produksi sampai menghasilkan suatu produk jadi, sedangkan faktor eksternal

merupakan faktor di luar lingkungan perusahaan, yaitu seperti pesaing dan juga harga suatu produk di pasar.

Penentuan harga jual perusahaan harus melakukan langkah-langkah atau prosedur yang baik. Hal ini agar tidak terjadi kerugian bagi perusahaan maupun konsumen. Apabila suatu perusahaan dapat menentukan harga jual dengan baik, maka produk yang dibuat oleh perusahaan dapat bersaing di pasar dan hal ini dapat memberikan keuntungan yang maksimal sebagaimana yang telah direncanakan dan diharapkan oleh perusahaan sebelum atau selama menghasilkan produk.

PT ELNUSA Fabrikasi Kontruksi melakukan perhitungan harga pokok penjualan hanya dalam satu periode tetapi tidak dihitung per pesanan. Penentuan harga pokok penjualan per pesanan harus diterapkan di perusahaan karena merupakan salah satu faktor pengambilan keputusan oleh marketing untuk menentukan harga jual dalam satu pesanan. Penentuan biaya produksi yang efektif dan efisien akan sangat membantu dalam menentukan harga pokok penjualan.

Harga pokok penjualan dipengaruhi oleh persediaan barang jadi awal ditambah harga pokok produksi dikurangi persediaan barang jadi akhir periode. Dalam harga pokok produksi terdapat biaya produksi. Semakin besar biaya produksi maka semakin kecil laba perusahaan, sebaliknya jika semakin kecil biaya produksinya maka semakin besar laba perusahaan. Oleh karena itu biaya produksi sangat penting untuk menjaga kestabilan perusahaan. Jika perusahaan ingin terus dapat melakukan kegiatan usahanya maka perusahaan harus dapat memperhatikan dan merencanakan atau menetapkan biaya produksi khususnya dan biaya-biaya lainnya agar perusahaan dapat menjual produknya dengan harga yang bersaing.

Biaya produksi merupakan biaya-biaya yang dikeluarkan pada saat proses produksi. Biaya produksi meliputi biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik. Biaya (cost) dalam laporan keuangan termasuk dalam laporan harga pokok produksi (cost of goods manufacture) yang akan digunakan sebagai penambah harga pokok penjualan (cost of goods sold) yang selanjutnya akan mengurangi penjualan bersih sehingga dapat laba kotor.

Sehubungan dengan masalah tersebut di atas, penulis tertarik untuk mengadakan penelitian pada PT ELNUSA Fabrikasi Kontruksi yang bergerak dalam bidang produksi penguliran pipa. Agar proses produksi dapat berjalan dengan lancar dan menghasilkan produk jadi sesuai dengan yang diharapkan oleh perusahaan, maka perusahaan tersebut harus dapat memperoleh bahan baku yang baik dan sesuai dengan ketentuan-ketentuan yang telah ditetapkan. Berdasarkan uraian di atas, maka penulis mengajukan penelitian dengan judul Perhitungan dan Perlakuan Akuntansi Harga Pokok Penjualan pada PT ELNUSA Fabrikasi Kontruksi.

1.2Rumusan Masalah

Sesuai dengan apa yang telah diuraikan dalam latar belakang penelitian, maka penulis mengidentifikasi masalah-masalah yang akan menjadi pokok pembahasan dalam menyusun tugas akhir ini, yaitu:

a. Bagaimana penentuan biaya produksi pada PT ELNUSA Fabrikasi Kontruksi. b. Bagaimana penentuan harga pokok penjualan pada PT ELNUSA Fabrikasi

c. Bagaimana perlakuan akuntansi terhadap harga pokok produksi dan harga pokok penjualan pada PT ELNUSA Fabrikasi Kontruksi.

1.3 Batasan Masalah a. Batasan Lapangan

Penulis melakukan identifikasi masalah di salah satu perusahaan yang

bergerak dalam bidang jasa penguliran pipa/industri manufaktur yaitu PT ELNUSA Fabrikasi Kontruksi yang beralamat di Jl. Tenggiri Kav. 1 dan 2 No. 2 Batu Ampar, Batam 29432 – Indonesia.

b. Batasan Data

Data-data yang digunakan Penulis adalah data primer yaitu data yang langsung didapat dari perusahaan yaitu data biaya-biaya yang digunakan sebagai dasar perhitungan harga pokok produk. Penulis hanya mengambil satu job order no.164/13 sebagai sample yang dipilih secara acak (random).

1.4Tujuan Penelitian

Maksud dan tujuan dari diadakannya penelitian ini adalah:

a. Untuk mengetahui penentuan biaya produksi pada PT ELNUSA Fabrikasi Kontruksi.

b. Untuk mengetahui penentuan harga pokok penjualan pada PT ELNUSA Fabrikasi Kontruksi.

c. Untuk mengetahui perlakuan akuntansi terhadap harga pokok produksi dan harga pokok penjualan pada PT ELNUSA Fabrikasi Kontruksi.

1.5Manfaat Penelitian a. Kegunaan Operasional

Bagi Perusahaan dapat dijadikan masukan yang bermanfaat bagi penerapan biaya produksi, dan jika perlu dapat dipergunakan untuk mengadakan perubahan-perubahan atau perbaikan-perbaikan dalam meningkatkan efisiensi dan pengendalian biaya produksi.

b. Kegunaan Pengembangan Keilmuan

Penelitian ini dapat menambah pengetahuan tentang bagaimana penetuan biaya produksi dalam suatu perusahaan atau secara praktis. Penelitian ini dapat menjadi suatu perbandingan dari ilmu akuntansi yang diperoleh di kampus dengan penerapan ilmu akuntansi yang ada di perusahaan. Khususnya mengenai penentuan biaya produksi.

1.6Sistematika Penulisan Bab I: PENDAHULUAN

Berisi latar belakang masalah mengenai biaya produksi. Dengan latar belakang tersebut dilakukan perumusan masalah penelitian. Selanjutnya dibahas mengenai tujuan penelitian dan kegunaan penelitian.

Bab II: TINJAUAN PUSTAKA

Berisi teori-teori yang digunakan dan hasil-hasil penelitian sebagai landasan dalam Penelitian serta tentang pencatatan akuntansi beserta laporan keungannya yang selanjutnya digunakan dalam membentuk kerangka teoritis awal yang digunakan sebagai acuan dalam penelitian.

Bab III: METODOLOGI PENELITIAN DAN GAMBARAN UMUM PERUSAHAAN

Menjelaskan tentang metodologi dan metode yang digunakan dalam penelitian, menentukan objek penelitian serta berisi tentang ulasan waktu dan tempat penelitian. Selain itu ada ulasan mengapa memilih objek penelitian.

BAB IV: PEMBAHASAN

Menjelaskan tentang sejarah umum PT ELNUSA Fabrikasi Kontruksi dan selanjutnya membahas tentang perhitungan dan perlakuan akuntansi terhadap harga pokok penjualan di PT ELNUSA Fabrikasi Kontruksi. BAB V : PENUTUP

Berisi tentang kesimpulan penelitian serta keterbatasan penelitian yang dilakukan penulis yang disertakan dengan saran.

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Biaya Produksi

Biaya produksi merupakan biaya-biaya yang dikeluarkan perusahaan yang berkaitan untuk mengolah bahan baku menjadi produk jadi. Menurut Hansen dan Mowen (2006), memberikan pengertian biaya sebagai berikut biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau dimasa datang bagi organisasi.

Menurut Bustami dan Nurlela (2006), mengatakan bahwa biaya produksi adalah biaya yang digunakan dalam proses produksi yang terdiri dari bahan baku langsung, tenaga kerja langsung, dan biaya overhead pabrik. Biaya produksi ini disebut juga dengan biaya produk yaitu biaya-biaya yang dapat dihubungkan dengan suatu produk, dimana biaya ini merupakan bagian dari perusahaan.

Menurut Denny Arnos Kwary (2009), Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan member manfaat saat ini atau di masa datang bagi organisasi. Dikatakan ekuivalen kas karena sumber nonkas dapat ditukar dengan barang atau jasa yang diinginkan.

Berdasarkan uraian di atas, dapat ditarik sebuah kesimpulan bahwa biaya produksi adalah biaya-biaya yang terjadi dalam hubungannya dengan proses pengolahan bahan baku menjadi produk jadi yang siap untuk dijual.

2.2 Pengklasifikasian Biaya

Pengklasifikasian adalah proses pengelompokkan secara sistematis atas keseluruhan elemen yang ada ke dalam golongan-golongan tertentu yang lebih ringkas untuk dapat memberikan informasi yang lebih memiliki arti atau lebih penting. Umumnya pengklasifikasian biaya ini, ditentukan atas dasar tujuan yang hendak dicapai dengan pengklasifikasian tersebut, sehingga dikenal konsep pengklasifikasian biaya yang berbeda untuk tujuan yang berbeda (different cost classifications for different purposes). Menurut Samryn (2001), mengenai klasifikasi biaya, sebagai berikut:

1. Klasifikasi biaya untuk peramalan perilaku biaya. 2. Klasifikasi untuk pembebanan pada objek biaya. 3. Klasifikasi biaya untuk pengambilan keputusan. Menurut Bustami dan Nurlela (2006), mengemukakan : 1. Klasifikasi biaya dalam hubungan produk.

2. Klasifikasi biaya dalam hubungan dengan volume produksi. 3. Klasifikasi biaya dalam hubungan dengan departemen produksi 4. Klasifikasi biaya dalam hubungan dengan periode waktu.

5. Klasifikasi biaya dalam hubungannya dengan pengambilan keputusan.

Menurut Supriyono (1999), mengemukakan mengenai penggolongan biaya sebagai berikut:

1. Penggolongan biaya sesuai dengan fungsi pokok dari kegiatan/aktivitas perusahaan.

2. Penggolongan biaya sesuai dengan periode akuntansi di mana biaya akan dibebankan.

3. Penggolongan biaya sesuai dengan tendensi perubahannya terhadap aktivitas atau kegiatan.

4. Penggolongan biaya berdasar objek atau pusat biaya yang dibiayai. 5. Penggolongan biaya untuk tujuan pengendalian biaya.

6. Penggolongan biaya sesuai dengan tujuan pembuatan keputusan.

Berdasarkan uraian di atas, dapat diambil sebuah kesimpulan bahwa penggolongan biaya tergantung untuk apa biaya tersebut digolongkan. Jika tujuan manajemen berbeda, maka diperlukan cara penggolongan biaya yang berbeda pula.

2.3Unsur-Unsur Biaya Produksi

Menurut Bustami dan Nurlela (2006), objek pengeluarannya, secara garis besar unsur-unsur biaya produksi terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik. Biaya bahan baku dan biaya tenaga kerja langsung disebut pula dengan istilah biaya utama (prime cost), biaya overhead pabrik sering pula disebut dengan istilah biaya konversi (conversion cost), yang merupakan biaya untuk mengkonversi (mengubah) bahan baku menjadi produk jadi.

1. Biaya Bahan Baku

Bahan baku adalah berbagai macam bahan yang diolah menjadi produk selesai dan pemakainya dapat diidentifikasikan secara langsung atau diikuti jejaknya, atau merupakan bagian integral dari produk tertentu.

Menurut Supriyono (1999), mengemukakan bahwa biaya bahan baku adalah harga perolehan dari berbagai macam bahan baku yang dipakai didalam kegiatan pengolahan produk.

Menurut Bustami dan Nurlela (2006), mengemukakan bahwa biaya bahan baku langsung adalah bahan baku yang merupakan bagian yang tidak dapat dipisahkan dari produk selesai dan dapat ditelusuri langsung kepada produk selesai.

Dari uraian di atas, dapat ditarik sebuah kesimpulan, bahwa biaya bahan baku adalah semua biaya yang terjadi untuk memperoleh bahan baku dan menempatkannya dalam keadaan siap untuk diolah, dimana biaya bahan baku ini tidak hanya berupa harga yang tercantum dalam faktur pembelian saja, tetapi ditambah dengan biaya-biaya pembelian dan biaya-biaya yang dikeluarkan untuk menyiapkanbahan baku tersebut dalam keadaan siap untuk diolah.

2. Biaya Tenaga Kerja Langsung

Biaya tenaga kerja langsung terjadi karena adanya penggunaan tenaga kerja dalam proses produksi.

Menurut Samryn (2001), mengemukakan bahwa biaya tenaga kerja langsung terdiri dari biaya-biaya tenaga kerja pabrik yang dapat ditelusuri hubungannya dengan mudah kedalam produk-produk tertentu. Biaya ini juga sering disebut touched labor karena biaya ini dibayarkan kepada para pegawai yang secara langsung melaksanakan proses produksi.

Menurut Supriyono (1999), mengemukakan bahwa biaya tenaga kerja langsung adalah balas jasa yang diberikan oleh perusahaan kepada tenaga kerja langsung dan jejak manfaatnya dapat diidentifikasikan pada produk tertentu.

Menurut Horngren et al. (2005), mengemukakan bahwa biaya tenaga kerja langsung adalah yang meliputi kompensasi atas seluruh tenaga kerja manufaktur yang dapat dilacak ke objek biaya (barang dalam proses kemudian barang jadi) dengan cara ekonomis.

Dari uraian di atas dapat ditarik sebuah kesimpulan bahwa biaya tenaga kerja langsung merupakan seluruh balas jasa yang diberikan terhadap tenaga kerja yang terlibat langsung terhadap suatu objek biaya (produk jadi atau produk dalam proses) dan dapat ditelusuri terhadap objek biaya tersebut dengan mudah.

3. Biaya Overhead Pabrik

Menurut Samryn (2001), mengemukakan bahwa biaya overhead pabrik meliputi semua biaya yang berhubungan dengan pabrik kecuali bahan langsung dan tenaga kerja langsung.

Menurut Bustami dan Nurlela (2006), biaya overhead pabrik adalah biaya selain bahan baku langsung dan tenaga kerja langsung tetapi membantu dalam merubah bahan menjadi produk selesai.

Menurut Supriyono (1999), mengemukakan bahwa biaya overhead pabrik adalah biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung, seperti:

a. Biaya bahan penolong

c. Penyusutan dan amortisasi aktiva tetap pabrik d. Biaya listrik, air pabrik.

e. Biaya asuransi pabrik

Dari uraian di atas, dapat ditarik sebuah kesimpulan, bahwa biaya overhead pabrik adalah biaya-biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung yang tidak secara langsung diidentifikasikan pada suatu objek biaya.

2.4Metode Pengumpulan Biaya Produksi

Metode akumulasi biaya adalah pengumpulan biaya produksi untuk menentukan jumlah harga pokok yang diproduksi perusahaan.

Pada umumnya penghitungan harga pokok menggunakan 2 metode perhitungan: 1. Metode Perhitungan Biaya Pesanan (Job Order Costing)

2. Metode Perhitungan Biaya Proses (Process Costing) 1. Perhitungan Biaya Pesanan (Job Order Costing)

Perhitungan biaya produk dan jasa merupakan fungsi akuntansi biaya yang sangat penting, karena sangat mempengaruhi keberhasilan penetapan harga jual produk dan keberhasilan nilai kontrak yang ditawarkan. Dengan meningkatnya persaingan secara global, perbedaan biaya yang kecil, akan memungkinkan berpengaruh cukup besar bagi kelangsungan hidup perusahaan di masa datang. Menurut Bustami et al. (2009), perhitungan Biaya Berdasarkan Pesanan adalah suatu sistem akuntansi yang menelusuri biaya pada unit individual atau pekerjaan, kontrak, tumpukan produk atau pesanan pelanggan yang spesifik.

Menentukan biaya berdasarkan pesanan secara teliti dan akurat, setiap perusahaan harus dapat diidentifikasikan secara terpisah dan terlihat secara terperinci dalam kartu biaya pesanan untuk masing-masing pesanan. Dan perhitungan biaya berdasarkan pesanan dapat diterapkan untuk pekerjaan pada perusahaan manufaktur, pekerjaan konstruksi,industri percetakaan, jasa pelayanan hukum, jasa arsitek, jasa akuntansi serta jasa konsultasi lainnya.

Menurut Bustami et al. (2009), karakteristik biaya pesanan yaitu:

1. Sifat prosess produksi yang dilakukan terputus-putus dan tergantung pada pesanan yang diterima.

2. Spesifikasi dan bentuk produk tergantung pada pemesan.

3. Pencatatan biaya produksi masing-masing pesanan dilakukan pada kartu biaya pesanan secara terperinci untuk masing-masing pesanan.

4. Total biaya produksi pada setiap elemen biaya dikalkulasi setelah pesanan selesai.

5. Biaya per unit dihitung, dengan membagi total biaya produksi yang terdiri dari bahan baku langsung, tenaga kerja langsung, dan biaya overhead dibebankan, dengan total unit yang dipesan.

6. Akumulasi biaya umumnya menggunakan biaya normal.

7. Produk yang sudah selesai dapat disimpan digudang atau langsung diserahkan pada pemesan.

Penentuan biaya berdasarkan pesanan mengakumulasi biaya bahan baku langsung, biaya tenaga kerja langsung, biaya overhead pabrik yang dibebankan ke setiap pesanan.

Menurut Bustami dan Nurlela (2006), dalam penentuan biaya berdasarkan pesanan ini dapat ditinjau dari tiga elemen biaya bagian yang saling berhubungan yaitu:

1. Akuntansi bahan baku memeilhara catatan persediaan bahan baku langsung, membebankan bahan baku langsung ke pesanan dan membebankan bahan baku tak langsung ke biaya overhead pabrik.

2. Akuntansi biaya tenaga kerja memelihara akun yang berhubungan dengan beban gaji, dan membebankan biaya tenaga kerja langsung ke pesanan dan membebankan biaya tenaga kerja tak langsung ke biaya overhead pabrik. 3. Akuntansi biaya overhead pabrik mengakumulasi biaya overhead pabrik,

memelihara catatan terinci dari overhead yang telah dikeluarkan, dan membebankan sebagian dari biaya overhead ke setiap pesanan.

2. Perhitungan Biaya Proses (Prosses Costing)

Pada industri manufaktur yang menghasilkan produk massa, umumnya biaya produksi dipertanggungjawabkan berdasarkan penghitungan biaya proses, karena produk yang dihasilkan relatif homogen sehingga pencatatan biaya dari setiap jenis produk tidak perlu dilakukan.

Menurut Bustami et al. (2009), penentuan biaya proses ialah suatu metode dimana biaya bahan baku, tenaga kerja dan overhead pabrik dibebankan ke pusat biaya atau departemen. Biaya yang dibebankan ke setiap unit produk yang hasil ditentukan dengan membagi total biaya yang dibebankan kepusat biaya atau departemen tersebut dengan jumlah unit yang diproduksi pada pusat biaya yang bersangkutan.

Menurut Bustami et al. (2009), karakteristik penentuan biaya proses, yaitu:

1. Aktivitas produk bersifat terus-menerus.

2. Produk bersifat massa, dengan tujuannya mengisi persediaan yang siap dijual.

3. Produk yang dihasilkan dalam suatu departemen atau pusat biaya relative homogen dan berdasarkan standar.

4. Biaya yang dibebankan kesetiap unit dengan membagi total biaya yang dibebankan ke pusat biaya dengan total unit yang diproduksi.

5. Pengumpulan biaya dilakukan berdasarkan periode waktu tertentu.

Menurut Bustami et al. (2009), dalam penentuan biaya proses aliran suatu produk yang berkaitan dengan pembebanan biaya dapat diklasifikasikan : 1. Aliran produk secara berurutan ialah suatu format aliran produksi yang

dilakukan dalam urutan langkah yang sama.

2. Aliran produk secara pararel ialah suatu format aliran produksi fisik dimana bagian-bagian tertentu dari pekerjaan dilakukan secara simultan dan kemudian digabungkan dalam suatu proses atau proses final untuk penyelesaian dan ditransfer ke produk jadi.

3. Aliran produk secara selektif ialah suatu format aliran produksi fisik dimana produk berpindah ke departemen-departemen yang berbeda dalam suatu pabrik, tergantung pada produk final yang diproduksi.

2.5Harga Pokok Produksi

Setelah dibahas mengenai pengertian biaya dan biaya produksi, maka selanjutnya akan dijelaskan pengertian harga pokok produksi. Harga pokok produksi merupakan keseluruhan pengorbanan sumber-sumber ekonomis untuk menghasilkan produk atau melakukan pengolahan bahan baku menjadi produk jadi. Sehingga dapat digunakan untuk menghitung harga pokok produksi dan harga pokok produk pada akhir periode yang masih dalam proses.

Menurut Bustami dan Nurlela (2006), mengatakan bahwa harga pokok produksi adalah kumpulan biaya produksi yang terdiri dari bahan baku langsung, tenaga kerja langsung, dan biaya overhead pabrik ditambah persediaan produk dalam proses awal dan dikurang persediaan produk dalam proses akhir.

Menurut Samryn (2001), mengatakan bahwa harga pokok produk ialah meliputi semua biaya yang terjadi dalam rangka pembelian atau pembuatan produk.

Pengumpulan harga pokok sangat ditentukan oleh cara produksi yang dilakukan perusahaan. Perusahaan yang memproduksi berdasarkan pesanan, mengumpulkan harga pokok dengan menggunakan metode harga pokok pesanan (job order cost method). Sedangkan perusahaan yang berproduksi massa mengumpulkannya dengan menggunakan metode harga pokok proses (process cost method). Perhitungan atas unsur-unsur biaya kedalam harga pokok produksi, dapat menggunakan metode-metode perhitungan harga pokok produksi.

Menurut Samryn (2001), mengemukakan bahwa metode-metode perhitungan harga pokok produksi yaitu:

1. Metode Full Costing 2. Metode Variabel Costing

1. Metode Full Costing

Pengumpulan harga pokok secara umum dikenal pengumpulan semua biaya produksi untuk selanjutnya diperhitungkan sebagai harga pokok produk tanpa mempertimbangkan faktor perilakunya. Dalam pendekatan ini semua biaya produksi yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead diperhitungkan sebagai harga pokok produk tanpa memperhatikan perilakunya. Dalam akuntansi manajemen pendekatan ini disebut pendekatan full costing karena menyerap semua elemen biaya produksi sebagai komponen harga pokok produknya, maka metode ini juga disebut absorption costing.

Menurut Samryn (2001), mengemukakan metode full costing adalah metode penentuan harga pokok produk dimana biaya overhead pabrik tetap diikutkan dalam biaya yang dapat dimasukan dalam persediaan harga pokok produk yang diperhitungkan meliputi biaya bahan baku langsung, tenaga kerja langsung, overhead pabrik variable dan overhead pabrik tetap.

Biaya Bahan Baku Rp. XXX

Biaya Tenaga Kerja Rp. XXX

Biaya Overhead Pabrik Variable Rp. XXX

Total Biaya Produksi Rp.XXX

Overhead Pabrik Tetap Rp.XXX

Dalam metode ini, biaya overhead pabrik tetap diperhitungkan dalam harga pokok, oleh karena itu biaya overhead pabrik tetap belum diakui sebagai biaya sampai saat produk atau jasa yang bersangkutan terjual karena biaya overhead pabrik masih tetap melekat pada persediaan produk atau jasa yang belum terjual. Metode full costing menunda pembebanan biaya overhead pabrik tetap sebagai biaya sampai saat produk yang bersangkutan dijual. Jadi biaya overhead yang terjadi, baik yang berlaku umum maupun variable masih dianggap sebagai aktiva (karena melejat pada persediaan) sebelum persediaan tersebut dijual. Biaya periode dalam full costing adalah biaya-biaya yang tidak ada hubungannya dengan produksi yang dibebankan sebagai periode terjadinya. Biaya ini meliputi biaya pemasaran, biaya admnistrasi dan biaya penjualan.

Dalam full costing, pos-pos laporan laba rugi yaitu selisih antara penjualan dengan harga pokok penjualan. Dapat disajikan dengan format sebagai berikut:

Penjualan Rp. XXX

Beban Pokok Penjualan:

Persediaan awal Rp. XXX Harga Pokok Produksi (Rp. XXX) Persediaan Siap Dijual Rp. XXX Persediaan Akhir Rp. XXX

Beban Pokok Penjualan (Rp. XXX)

Laba Bruto Rp. XXX

2. Metode Variabel Costing

Menurut Samryn (2001), mengemukakan metode variable costing merupakan metode penentuan harga pokok produksi yang memperhitungkan biaya produksi berprilaku variabel kedalam harga pokok produksi terdiri dari

biaya bahan baku, tenaga kerja langsung,dan biaya overhead pabrik variabel dengan biaya non produksi variabel (biaya pemasaran variabel dan biaya administrasi dan umum variabel ) dan biaya tetap (biaya overhead pabrik tetap, biaya pemasaran,biaya administrasi dan umum tetap).

Harga pokok produksi yang dihitung dengan pendekatan variabel costing terdiri dari unsur-unsur harga pokok produksi variabel ditambah dengan biaya non produksi variabel dan biaya tetap.

Biaya Bahan Baku Rp. XXX

Biaya Tenaga Kerja Langsung Rp. XXX Biaya Overhead Pabrik Variable Rp. XXX Harga Pokok Produksi Variable Rp. XXX

Dalam variable costing, biaya overhead pabrik tetap diperlakukan sebagai biaya periode pada saat terjadinya dan tidak melekat pada persediaan yang belum laku dijual. Metode ini menunda pembebanan biaya overhead pabrik tetap pada produk, karena penundaan suatu biaya hanya bermanfaat jika dengan penundaan tersebut diharapkan dapat menghindari biaya yang sama dalam periode yang akan datang. Period cost dalam variable costing adalah biaya-biaya untuk mempertahankan tingkat kapasitas tertentu guna memproduksi dan menjual produk. Biaya ini meliputi biaya overhead pabrik tetap, biaya pemasaran tetap, biaya administrasi dan umum tetap.

Klasifikasi utama biaya atas laporan laba rugi variabel costing yakni berdasarkan perilaku terhadap perubahan aktivitas produksi, yaitu biaya tetap dan biaya variabel, sehingga dikenal dengan pendekatan kontribusi. Dengan metode ini diperoleh laba kontribusi (contribution margin) yaitu kelebihan penjualan atas biaya variabelnya. Formulanya adalah sebagai berikut:

Penjualan Rp. XXX Persediaan Produk Jadi Awal Rp. XXX

Harga Pokok Produksi Variable Rp. XXX Rp. XXX Persediaan Produk Jadi Akhir (Rp. XXX) Harga Pokok Penjualan Variable Rp. XXX

Biaya Pemasaran Variable Rp. XXX

Biaya Administrasi Variable Rp. XXX

Total Biaya Variabale (Rp. XXX)

Laba Kontribusi Rp. XXX

Biaya Overhead Pabrik Tetap Rp. XXX

Biaya Pemasaran Tetap Rp. XXX

Biaya Administasi Umum dan Tetap Rp. XXX

Total Biaya Tetap (RP. XXX)

2.6 Harga Pokok Penjualan

Menurut Sunarto S. E (2003), buku akuntansi biaya diuraikan mengenai harga pokok penjualan sebagai berikut:

Harga pokok produksi + nilai barang jadi awal = harga pokok barang siap dijual – nilai barang jadi akhir = harga pokok penjualan

Harga pokok penjualan merupakan istilah yang sering digunakan dan mempunyai cakupan makna yang luas serta agak menyesatkan jika kita mencoba menekankan pada arti biaya. Harga pokok penjualan sering juga disebut harga pokok produk yang dijual (COGS). Berdasarkan uraian diatas, harga pokok produk yang dijual (COGS) adalah hasil dari penjumlahan antara persediaan awal ditambah pembelian dikurangi persediaan akhir periode.

BAB III

METODOLOGI PENELITIAN DAN GAMBARAN UMUM

PERUSAHAAN

3.1Metodologi Penelitian 3.1.1 Objek Penelitian

Penelitian dilakukan pada PT ELNUSA Fabrikasi Kontruksi Jl. Tenggiri Batu-Ampar, Telepon (0778) 412155. Penelitian dimulai pada tanggal 09 Oktober 2012 sampai dengan tanggal 09 Januari 2013. Objek dalam peneltian ini adalah job order nomor 164/13.

3.1.2 Teknik Pengumpulan Data

Di dalam penelitian teknik yang digunakan adalah sebagai berikut: a. Teknik Wawancara

Wawancara tatap muka merupakan salah satu teknik survei dengan melakukan kontak langsung dengan responden. Dengan wawancara ini, penulis melakukan tanya jawab secara langsung kepada beberapa staff Finance Departement dan beberapa bagian yang terkait. Dengan metode wawancara ini, penulis melakukan tanya jawab secara langsung kepada beberapa staff Accounting dan beberapa bagian terkait di PT ELNUSA Fabrikasi Kontruksi. Berikut daftar pertanyaan yang akan diajukan:

1. Formulir atau dokumen apa saja yang terkait dalam perhitungan harga pokok produksi.

2. Bagaimana aliran kegiatan produksi pada PT ELNUSA Fabrikasi Kontruksi.

3. Bagaimana aliran biaya produksi pada PT ELNUSA Fabrikasi Kontruksi.

4. Dasar alokasi apakah yang digunakan untuk menghitung beban overhead.

5. Bagaimana perhitungan harga pokok produksi pada PT ELNUSA Fabrikasi Kontruksi.

b. Teknik Observasi

Dalam penelitian ini, dilakukan dengan cara melihat kejadian yang terjadi dibagian keuangan. Dalam hal ini, data-data yang diobservasi oleh peneliti adalah laporan jam kerja mesin, goods issue voucher.

3.1.3 Metode Analisis Data

Metode analisis data yang penulis gunakan adalah analisis deskriptif. Dalam penelitian ini penulis membahas dengan cara menggambarkan tahap perhitungan harga pokok penjualan mulai dari perhitungan bahan baku yang digunakan sampai harga pokok penjualan.

3.2Gambaran Umum Perusahaan 3.2.1 Sejarah Umum Perusahaan

PT ELNUSA Fabrikasi Kontruksi didirikan di Jakarta pada tanggal 07 Mei 1928 dan kantor pusat Jl. Ir H. Juanda No. 23 Jakarta. PT ELNUSA Fabrikasi Kontruksi didirikan berdasarkan akta notaris no. 15 dengan jarak waktu 75 tahun, dan 2 tahun kemudian sekitar tahun 1987 kantor pindah ke

Jl. HR Rasuna Said Kah C/18 Kuningan Jakrta. Setelah kegiatan perusahaan berjalan selama 3 tahun, PT ELNUSA Fabrikasi Kontruksi pindah ke Jl. Iskandarsyah raya no. 106 sekitar tahun 1987. Pada tahu tersebut PT ELNUSA Fabrikasi Kontruksi mendirikan cabang di Jl. Tenggiri Kav 1 &

2 No.2 Batu Ampar Batam yang dulunya dikenal dengan PT Purna Bina Nusa. Berdasarkan akta notaris pendirian tersebut direncanakan lokasi pabriknya didirikan pada masa limbo. Atas kebijaksanaan dan anjuran pemerintah untuk memfokuskan logistic base pada perusahaan perminyakan, maka rencana PT ELNUSA Fabrikasi Kontruksi dialihkan ke pulau Batam hingga saat sekarang ini. Berdasarkan surat persetujuan tetap dari Badan Koordinator Penanaman Modal (BKPM) tanggal 28 Desember 1983 No.317/VI/PMDN/1983, maka permodalan PT ELNUSA Fabrikasi Kontruksi merupakan Penanaman Modal Dalam Negeri (PMDN).

3.2.2 Kegiatan dan Jenis Usaha Perusahaan

Secara garis besar PT ELNUSA Fabrikasi Kontruksi bergerak dalam jasa penguliran pipa yang digunakan untuk perminyakan dan yang menjadi badan operasional kegiatan sehari-hari di PT ELNUSA Fabrikasi Kontruksi adalah sebagai berikut: 1. Accounting 2. Storage 3. Production 4. Maintenance 5. Quality Control

6. PPC (Production adn Planing Control) 7. Shiping

8. Quality Assurance

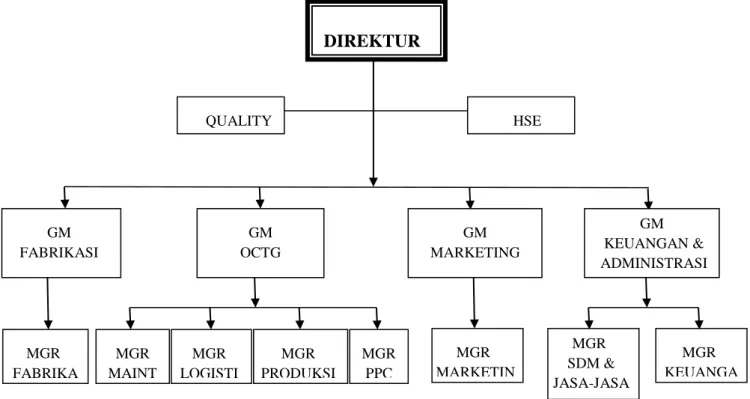

3.2.3 Struktur Organisasi Perusahaan

Struktur Organisasi perusahaan merupakan suatu kerangka yang menunjukkan seluruh kegiatan organisasi dalam perusahaan untuk mencapai tujuan melalui strategi yang dipilih. Struktur organisasi akan melibatkan dengan jelas posisi, uraian tugas dan tanggung jawab dari masing-masing karyawan atas jabatannya dalam perusahaan, sehingga terciptalah kerangka kerja yang baik dalam mewujudkan tujuan perusahaan. Untuk mlakukan dan menjalankan tugas serta kegiatan operasional perusahaan setiap harinya, PT ELNUSA Fabrikasi Kontruksi melaksanakan sistem organisasi berdasarkan sistem lini yang artinya dalam tiap-tiap atasan mempunyai sejumlah bawahan yang masing-masing diberi tanggung jawab akan pelaksanan tugasnya kepada atasan dan tiap-tiap bawahan harus tunduk kepada atasannya secara langsung, sehingga akan lebih menjamin pengawasan yang efektif dan efisien. Adapun struktur organisasi PT ELNUSA Fabrikasi Kontruksi dapat dilihat pada Gambar 3.1.

Gambar 3.1 Struktur Organisasi PT ELNUSA Fabrikasi Kontruksi

Dari struktur organisasi PT ELNUSA Fabrikasi Kontruksi dapat diuraikan tugas dan wewenang sebagai berikut:

a. Direktur

Tugas Direktur adalah mengawasi semua hasil kerja tiap departemen baik staff maupun lapangan melalui pimpinan tiap masing-masing departemen. Direktur juga melaporkan jalannya perusahaan dan hasil maupun perkembangan perusahaan kepada Dewan Komisaris, selain itu Direktur juga bertugas untuk merencanakan tujuan managemen yang akan dicapai untuk kemajuan perusahaan.

STRUKTUR ORGANISASI PT ELNUSA FABRIKASI KONTRUKSI

DIREKTUR QUALITY HSE GM FABRIKASI MGR FABRIKA SI GM OCTG MGR MAINT . MGR LOGISTI C MGR PRODUKSI MGR PPC GM MARKETING MGR MARKETIN G GM KEUANGAN & ADMINISTRASI MGR SDM & JASA-JASA MGR KEUANGA N

b. General Manager

Tugas dari General Manager adalah mengawasi semua hasil kerja yang berasal dari berbagai Manager yang kemudian melaporkan kepada pimpinan perseroan yaitu Direktur. Selain itu, general manager bertanggung jawab penuh atas proses produksi yang terjadi dalam perseroan. Hal ini adalah melakukan rencana operasional, dan membimbing para Manager.

c. Healthy, Safety, and Environment Department (HSE)

Tugas utama HSE departemen adalah kesehatan dan keselamatan kerja selama para karyawan berada di lingkungan pabrik proses perseroan. Selain itu, HSE juga menentukan batas-batas wilayah larangan proses produksi dalam lingkungan pabrik dan memberikan perlengkapan safety kepada karyawan yang bekerja dalam perusahaan.

d. Production/Produksi

Tugas yang harus dilakukan oleh departemen Produksi adalah mengatur proses produksi dan menjadwalkan proses produksi yang dilakukan sesuai perintah kerja, ketika setiap ada pesanan atau order yang masuk untuk diproses. Selain itu, produksi juga harus melakukan inspeksi ke lapangan untuk melihat hasil kerja operator tiap stasiun sehingga proses produksi dapat berjalan sesuai dengan perintah kerja yang direncanakan.

e. Quality

Departemen Quality bertugas untuk mengesahkan hasil proses produksi yang telah dilakukan dengan standar produk yang sudah sesuai dengan make to order, oleh karena itu departemen ini harus melakukan perencanaan dan pengendalian kualitas. Selain itu, Quality Assurance juga bertugas untuk

memeriksa hasil kerja yang telah dikerjakan oleh para karyawan dan bertugas menemukan kelainan-kelainan yang terjadi pada produk dengan syarat-syarat yang telah dikehendaki antara lain syarat dari pelanggan dan syarat-syarat dari API.

f. PPC

PPC (Production Planning Control) bertugas dalam merencanakan proses produksi yang terdapat dalam perseroan sehingga menghasilkan produk yang berkualitas dan bermutu sesuai dengan yang dibutuhkan oleh konsumen. g. SDM & JASA-JASA

Bidang SDM & JASA-JASA adalah yang membicarakan tentang tenaga kerja dengan segala persoalannya. Bidang ini penting bagi perusahaan karena tenaga kerja merupakan faktor pendukung utama berjalannya suatu perusahaan disamping bidang-bidang yang lain.

h. LOGISTIC

Tugas LOGISTIC adalah mengendalikan bahan-bahan yang akan digunakan untuk proses produksi, sehingga menghasilkan menghasilkan produk yang bermutu dan berkualitas sesuai dengan yang dibutuhkan konsumen.

i. Keuangan

Tugas bagian keuangan adalah:

1. Merancang dan memastikan prosedur dan standar untuk laporan keuangan supaya semua transaksi keuangan dicatat secara benar dan akurat.

2. Memastikan operasi kredit kontrol berjalan dengan baik, sehingga perusahaan dapat menerima pembayaran tepat waktu.

3. Memastikan dan memonitor cash flow perusahaan sesuai dengan kebijakan yang telah ditetapkan oleh manajemen.

4. Memastikan semua invoice disiapkan segera mungkin, sehingga perusahaan dapat menagih dan mendapatkan pembayaran tepat waktu sesuai dengan kontrak.

5. Men-develop dan mengimplementasikan sistem keuangan perusahaan, pemberian kredit, kebijakan cash flow dan prosedur-prosedur untuk memberikan kontribusi dalam meningkatkan profitabilitas.

6. Memberikan saran atau masukan kepada Direktur Keuangan untuk mengadakan perbaikan di bidang Finance.

j. Fabrikasi

Bidang fabrikasi bertugas untuk membentuk besi, besi baja dan plat sesuai dengan keinginan yang dipesan oleh pelanggan.

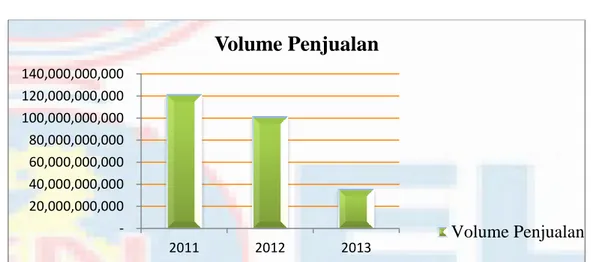

3.2.4 Volume Penjualan Tiga Tahun Terakhir dan Jenis - jenis Produk atau Material

a. Volume Penjualan Tiga Tahun Terakhir

Grafik 3.1 Volume Penjualan PT ELNUSA Fabrikasi Kontruksi 20,000,000,000 40,000,000,000 60,000,000,000 80,000,000,000 100,000,000,000 120,000,000,000 140,000,000,000 2011 2012 2013

Volume Penjualan

Volume PenjualanKeterangan:

Data Penjualan PT ELNUSA Fabrikasi Kontruksi pada tahun 2011 sebesar Rp. 121.000.000.000,-, pada tahun 2012 sebesar Rp. 101.000.000,-, dan pada tahun 2013 sebesar Rp. 35.000.000.000,-. Grafik diatas menunjukan menurunya volume penjualan pipa pada PT ELNUSA Fabrikasi Kontruksi.

b. Jenis – Jenis Produk atau Material

Berikut ini adalah jenis – jenis produk atau material yang diulir oleh PT ELNUSA Fabrikasi Kontruksi.

Material Cesing Material Coupling

BAB IV PEMBAHASAN

4.1Deskripsi Produk

PT ELNUSA Fabrikasi Kontruksi bergerak dalam bidang jasa penguliran pipa. Adapun jenis material yang diproduksi untuk menjadi satu unit pipa jadi yaitu:

1. Material Casing/Tubing 2. Material Couplinng 3. Material Protector

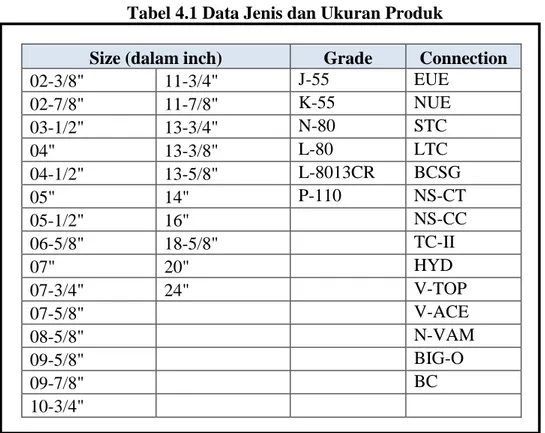

Produk yang akan diproduksi memiliki beberapa ukuran, grade, dan tipe Connection atau ulir yang berbeda-beda. Adapun data tentang jenis produk tersebut dapat dilihat pada tabel 4.1.

Tabel 4.1 Data Jenis dan Ukuran Produk

Size (dalam inch) Grade Connection 02-3/8" 11-3/4" J-55 EUE 02-7/8" 11-7/8" K-55 NUE 03-1/2" 13-3/4" N-80 STC 04" 13-3/8" L-80 LTC 04-1/2" 13-5/8" L-8013CR BCSG 05" 14" P-110 NS-CT 05-1/2" 16" NS-CC 06-5/8" 18-5/8" TC-II 07" 20" HYD 07-3/4" 24" V-TOP 07-5/8" V-ACE 08-5/8" N-VAM 09-5/8" BIG-O 09-7/8" BC 10-3/4"

Sumber: Diolah oleh penulis

Tabel di atas menunjukan ukuran produk, grade, dan Connection atau ulir dari yang murah sampai yang mahal.

4.2Deskripsi Departemen

Terdapat 3 proses untuk memproduksi produk tersebut, yaitu:

a. Sawing yaitu proses pemotongan sesuai dengan ukuran yang ditetapkan untuk memproduksi raw material coupling.

b. Threading yaitu proses penguliran .

c. Phospating yaitu proses pelapisan dengan cairan kimia agar tidak mudah berkarat.

4.3Deskripsi Biaya

Biaya Produksi pada PT ELNUSA Fabrikasi Kontruksi terdiri atas tiga biaya yaitu:

a. Biaya Bahan Baku Langsung

Biaya bahan baku yang digunakan untuk membuat satu unit pipa jadi adalah harga tubing/casing, coupling, dan protector.

b. Biaya Tenaga Kerja Langsung

Adapun biaya tenaga kerja langsung yang digunakan untuk memproduksi adalah karyawan yang bekerja dibagian produksi.

c. Biaya Overhead Pabrik

Adapun biaya overhead tubing/casing, coupling, dan protector pabrik adalah baiaya overhead yag digunakan untuk memproduksi sehigga menjadi satu pipa jadi yang terdiri dari:

1. Indirect labour yaitu biaya tenaga kerja tidak langsung seperti gaji Supervisor.

2. Factory Overhead

Uniform safety yaitu biaya seragam untuk melindungi pekerja dari kecelakaan kerja.

Insurance yaitu biaya asuransi pabrik.

Print/stationary yaitu biaya print dokumen-dokumen yang

dibutuhkan dalam proses produksi.

Tooling fabrication yaitu biaya peralatan pabrik. Freight handling yaitu biaya pengiriman.

Water yaitu biaya air.

Mark and stenciling yaitu biaya yang digunakan untuk memberi tanda di pipa seperti memberi nomor pipa dengan menggunakan cat.

Loose tools yaitu biaya spare part atau biaya suku cadang.

Sundry expenses yaitu biaya lain-lain seperti isolasi, sarung tangan, dan lem pipa.

House-gas yaitu biaya bahan bakar gas. 3. Factory Supplies

Fuel yaitu biaya bahan bakar solar.

Insert yaitu peralatan pabrik seperti pisau yang digunakan untuk threading atau ulir.

Saw blade yaitu gergaji untuk memotong coupling.

Grinding disk yaitu gerinda untuk menghaluskan permukaan pipa.

Cleaning material yaitu pembersih untuk membersihkan peralatan seperti rinso.

Chemical yaitu bahan kimia yang digunkan untuk proses phosphating.

Paint yaitu biaya pengecatan.

Coolant yaitu oli pendingin mesin.

Welding material yaitu biaya perlengkapan untuk pengelasan. 4. Repair Maintenance.

Machinery yaitu biaya pemeliharaan mesin.

Electrical EQP yaitu biaya pemeliharaan alat-alat listrik seperti kabel dan lampu.

5. Depreciation expenses yaitu biaya penyusutan aset perusahaan.

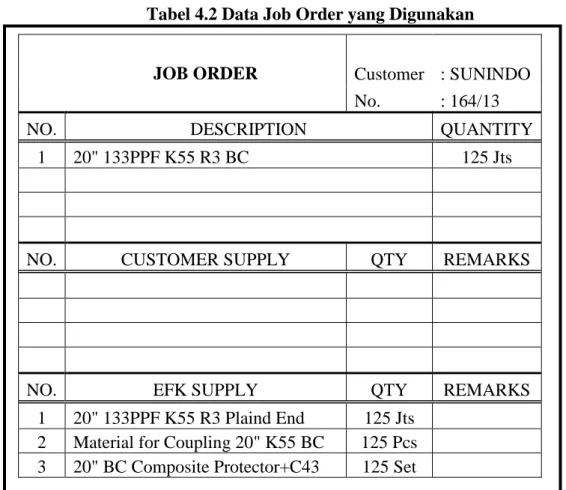

4.4Perhitungan Harga Pokok Produksi 4.4.1 Deskripsi Pesanan

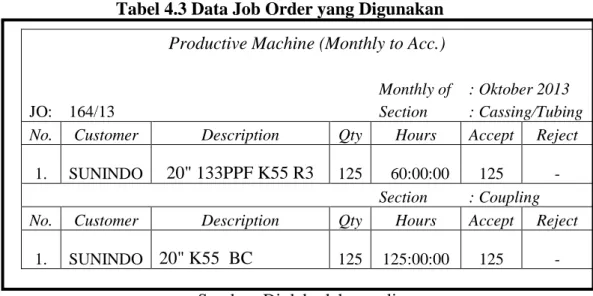

Perhitungan harga pokok produksi diambil dari salah satu Job Order (JO) yang telah dikerjakan dalam satu bulan Oktober. Adapun Job Order (JO) yang digunakan adalah Jo 164/13 dapat dilihat pada Tabel 4. 2.

Tabel 4.2 Data Job Order yang Digunakan JOB ORDER Customer : SUNINDO No. : 164/13

NO. DESCRIPTION QUANTITY

1 20" 133PPF K55 R3 BC 125 Jts

NO. CUSTOMER SUPPLY QTY REMARKS

NO. EFK SUPPLY QTY REMARKS

1 20" 133PPF K55 R3 Plaind End 125 Jts 2 Material for Coupling 20" K55 BC 125 Pcs 3 20" BC Composite Protector+C43 125 Set

Sumber: Diolah oleh penulis

Keterangan:

Jam Kerja Mesin Pada Job Order (JO) No. 164/13 dapat dilihat pada Productive Machine yang dibuat oleh departemen produksi. Adapun perhitungan jam kerja mesin tersebut dapat dilihat pada Tabel 4. 3.

Tabel 4.3 Data Job Order yang Digunakan Productive Machine (Monthly to Acc.)

Monthly of : Oktober 2013

JO: 164/13 Section : Cassing/Tubing

No. Customer Description Qty Hours Accept Reject 1. SUNINDO 20" 133PPF K55 R3 125 60:00:00 125

-

Section : Coupling

No. Customer Description Qty Hours Accept Reject 1. SUNINDO 20" K55 BC 125 125:00:00 125

- Sumber: Diolah oleh penulis

4.4.2 Biaya Bahan Baku

PT ELNUSA Fabrikasi Kontruksi memiliki tiga bahan baku langsung untuk dapat menyelesaikan satu pipa jadi diantaranya casing/tubing, coupling, dan protector. Cara menghitung bahan baku tersebut yaitu dengan mengalikan total bahan baku yang digunakan dengan harga per unitnya. Laporan bahan baku yang digunakan diperoleh dari bagian Logistik. Data biaya bahan baku yang digunakan untuk memproduksi casing/tubing, coupling, dan protector dapat dilihat pada Tabel 4.4.

4.4 Data Biaya Bahan Baku

ITEM DESCRIPTION UNIT

UNIT PRICE (Rp) TOTAL (Rp) Cassing 20" 133 PPF K55 R3 125 Jts 9.000.000 1.125.000.000 Coupling 20" K55 BC 125 Pcs 3.600.000 450.000.000 Protector 20" BC 125 Set 450.000 56.250.000 TOTAL 1.631.250.000

Data item diatas merupakan seluruh bahan baku mentah yang belum diolah untuk siap dipakai dalam memproduksi satu pipa jadi. Total biaya bahan baku yang digunakan untuk membuat satu produk pipa jadi adalah Rp1.631.250.000,-

4.4.3 Biaya Tenaga Kerja Langsung

Perhitungan biaya tenaga kerja langsung untuk proses produksi adalah berdasarkan jumlah jam tenaga kerja yang langsung terkait dengan proses produksi. Gaji yang diterima oleh bagian produksi atau operator setiap bulannya merupakan biaya tenaga kerja yang dibebankan ke harga pokok produksi. Perhitungan biaya tenaga kerja langsung ini dihitung berdasarkan laporan summary gaji bulan Oktober yang diperoleh bagian Accounting dari bagian Payroll. Laporan ini terdiri atas data: Dapat dilihan pada Tabel 4.4.

a. Jumlah karyawan produksi yang ada pada seluruh cost center ada 57 karyawan.

b. Gaji pokok, perhitungan gaji pokok yang dibebankan untuk biaya tenaga kerja langsung ini merupakan total dari gaji pokok seluruh karyawan yang bekerja di setiap cost center untuk memproduksi. c. Lembur, perhitungan upah lembur karyawan dihitung berdasarkan

peraturan departemen tenaga kerja (DEPNAKER).

d. Tunjangan makan, setiap karyawan mendapatkan tunjangan makan sebesar Rp12.000,00 per hari.

e. Tunjangan transportasi, Setiap karyawan memperoleh tunjangan transportasi sebesar Rp18.000,00 per hari.

f. Insentive, karyawan bagian produksi mendapatkan insentive setiap tiga bulan sekali.

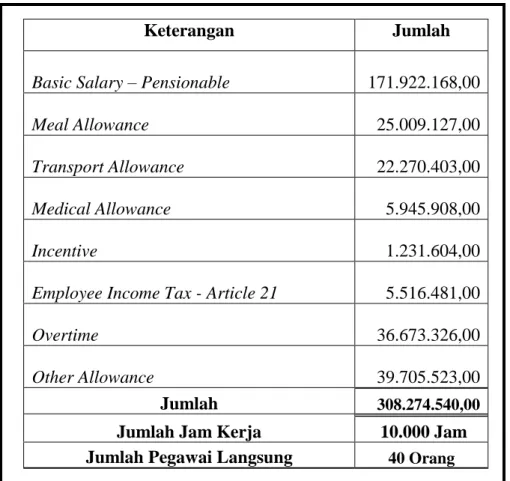

Adapun perhitungan biaya gaji tenaga kerja langsung pada bulan oktober yang telah diolah bagian Accounting dapat dilihat pada Tabel 4. 5.

Tabel 4.5 Data Biaya Tenaga Kerja Langsung (Dalam Rupiah)

Keterangan Jumlah

Basic Salary – Pensionable

171.922.168,00 Meal Allowance 25.009.127,00 Transport Allowance 22.270.403,00 Medical Allowance 5.945.908,00 Incentive 1.231.604,00 Employee Income Tax - Article 21

5.516.481,00 Overtime 36.673.326,00 Other Allowance 39.705.523,00 Jumlah 308.274.540,00

Jumlah Jam Kerja 10.000 Jam Jumlah Pegawai Langsung 40 Orang

Sumber: Diolah oleh penulis

Berdasarkan data biaya tenaga kerja langsung diatas, jam kerja pegawai langsung dalam memproduksi casing adalah 4.500 jam dan jam kerja pegawai langsung dalam pembuatan coupling adalah 5.500 jam. Total jam pegawai langsung dalam satu bulan tersebut adalah 10.000 jam

yang terdiri dari 40 orang, 8 jam, dan 22 hari kerja (reguler) yaitu 7.040 jam/bulan dan ditambah 17 orang karyawan lembur yaitu sebanyak 2.992 jam/bulan, total jam kerja karyawan dalam satu bulan adalah 10.032 jam yang dibulatkan menjadi 10.000 jam. Laporan jam kerja karyawan langsung ini diambil dari laporan produksi bulanan (Monthly Production Report).

4.4.4 Biaya Overhead Pabrik

Perhitungan biaya overhead dihitung berdasarkan laporan atau data-data yang diperoleh bagian Accounting dari beberapa bagian terkait seperti bagian Payroll, Werehouse, PPC (Production Planning Control), dan lain-lain. Seperti yang telah dijelaskan sebelumnya, biaya overhead pabrik terdiri dari enam bagian, adapun penjelasan perhitungan setiap kelompok biaya overhead tersebut adalah:

a. Indirect labour, perhitungan ini diperoleh dari bagian Payroll dalam bentuk laporan summary gaji karyawan. Perhitungan biaya tenaga kerja tidak langsung ini tidak hanya menghitung gaji tenaga kerja tidak langsung.

b. Factory overhead, biaya ini dihitung berdasarkan laporan yang diperoleh dari bagian Werehouse yang disebut material issued report, invoice yang diterima oleh bagian Account Payable, dan laporan dari beberapa bagian yang terkait. Material issued report adalah laporan yang berisi tentang jumlah pemakaian barang yang sifatnya dapat dijadikan persedian atau dapat disimpan di gudang (stock item).

c. Factory supplies, perhitungan biaya ini sama dengan perhitungan biaya factory overhead berdasarkan data material

d. Repair maintenance, perhitungan biaya ini sama dengan perhitungan biaya factory overhead berdasarkan data material issued report. Adapun biaya repair maintenance disini adalah biaya alat untuk memperbaiki dan merawat mesin atau peralatan.

e. Depreciation, metode penyusutan yang digunakan adalah metode garis lurus, sehingga biaya penyusutan dihitung dengan cara harga perolehan dibagi dengan umur ekonomis.

f. Production support, biaya ini dihitung berdasarkan production report for production support dari beberapa bagian yang terkait seperti bagian Production Planning Control (PPC).

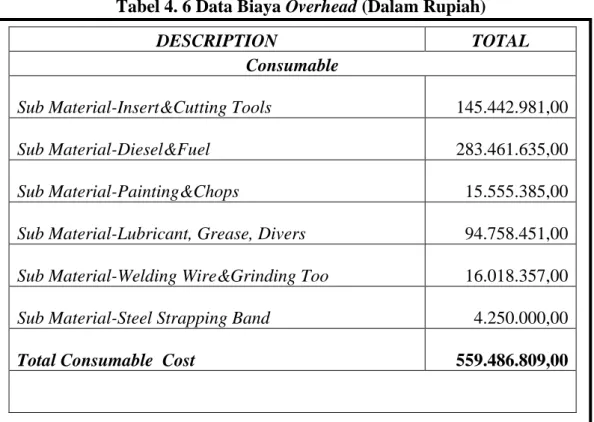

Data biaya overhead pabrik pada bulan oktober yang telah diolah bagian Accounting dapat dilihat pada Tabel 4. 6.

Tabel 4. 6 Data Biaya Overhead (Dalam Rupiah)

DESCRIPTION TOTAL

Consumable Sub Material-Insert&Cutting Tools

145.442.981,00 Sub Material-Diesel&Fuel 283.461.635,00 Sub Material-Painting&Chops 15.555.385,00 Sub Material-Lubricant, Grease, Divers

94.758.451,00 Sub Material-Welding Wire&Grinding Too

16.018.357,00 Sub Material-Steel Strapping Band

4.250.000,00

Total Consumable Cost

559.486.809,00

Salary

Basic Salary – Pensionable 170.864.566,00

Meal Allowance 28.892.567,00 Transport Allowance 25.568.018,00 Medical Allowance 8.818.217,00 Incentive 1.983.058,00 Employee Income Tax - Article 21

8.116.686,00 Other Allowance

25.030.502,00

Total Salary Cost

269.273.614,00 Insurance Health Insurance 563.250,00 Accident Insurance 3.047.000,00 Total Insurance 3.610.250,00 Training Domestic Training 5.250.000,00 Total Training 5.250.000,00 Trasportation

Hotel - Domestic Transportation 4.195.000,00

Transportation – Domestic

18.341.000,00 Allowance - Domestic Transportation

625.000,00 Meal - Domestic Transportation

3.582.000,00 Hotel - Overseas Transportation

5.086.420,00 Transportation – Overseas

7.385.962,00 Allowance - Overseas Transportation

12.571.000,00 Meal - Overseas Transportation

6.498.240,00

Total Trasportation

58.284.622,00

Rent Plant – Rent 114.021.000,00 Vehicle Rent 2.040.000,00 Total Rent 116.061.000,00

Service & Maintenance Repair 59.368.475,00 Service Maintenance 4.425.000,00

Total Service & Maintenance

63.793.475,00

Office & Consumption Fee Fuel 2.200.000,00 Electricity 26.172.156,00 Water 7.357.800,00 Post 1.145.000,00 Telephone & Fax

3.159.408,00 Telecommunication 11.702.000,00 Stationery 1.868.000,00 Printing And Computer Supplies

3.925.000,00 Library 1.016.000,00 Cafeteria 1.462.100,00 Office Facilities 400.000,00

Total Office & Consumption Fee

60.407.464,00

Deprecition Depreciation Building

2.933.272,00 Depreciation Machine & Equipment

272.525.576,00 Depreciation Vehicles 293.382,00 Amortization Expense-License 895.833,00 Total Deprecition 276.648.063,00 Total Overhead 1.412.815.297.00

Jumlah Jam Mesin 34.000,00

Sumber: Diolah oleh penulis

4.4.5 Perhitungan Harga Pokok Produksi

Pada pembahasan ini, peneliti mengambil sampel perhitungan harga pokok produksi untuk pesanan Jo 164/13 yang diselesaikan pada bulan oktober 2013. Ada pun perhitungan harga pokok produksi casing dan coupling dijelaskan sebagai berikut:

1. Perhitungan Harga Pokok Produksi Casing

a. Biaya bahan baku yang digunakan untuk membuat casing pada Jo 164/13 yaitu Rp1.125.000.000,-

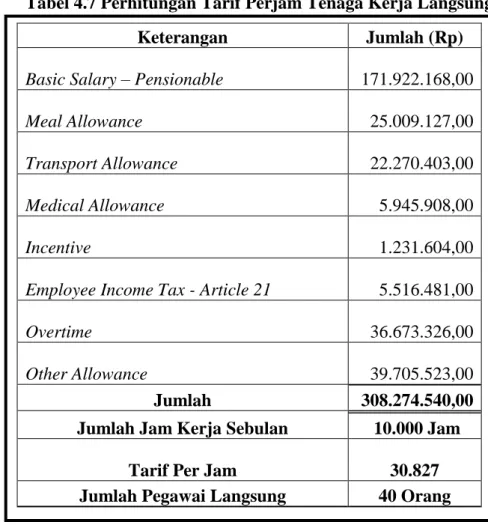

b. Biaya tenaga kerja langsung, langkah pertama untuk menghitung biaya tenaga kerja langsung adalah menentukan tarif per jam tenaga kerja langsung. Adapun perhitungan tarif perjam tenaga kerja langsung dapat dilihat pada tabel 4.7.

Tabel 4.7 Perhitungan Tarif Perjam Tenaga Kerja Langsung

Keterangan Jumlah (Rp)

Basic Salary – Pensionable

171.922.168,00 Meal Allowance 25.009.127,00 Transport Allowance 22.270.403,00 Medical Allowance 5.945.908,00 Incentive 1.231.604,00 Employee Income Tax - Article 21

5.516.481,00 Overtime 36.673.326,00 Other Allowance 39.705.523,00 Jumlah 308.274.540,00

Jumlah Jam Kerja Sebulan 10.000 Jam Tarif Per Jam

30.827 Jumlah Pegawai Langsung 40 Orang

Sumber: Diolah oleh penulis

Langkah Kedua, menentukan mesin yang digunakan untuk membuat casing pada Jo164/13. Adapun mesin yang digunakan ada dua mesin yaitu Mesin PTA selama 30 jam dan mesin PTB selama 30 jam (total 60 jam). Dari penggunaan mesin, dapat diketahui jumlah karyawan yang memproduksi Jo164/13 karena 2 karyawan menggunakan 1 mesin, sehingga jam kerja mesin sama dengan jam kerja karyawan. Perusahaan menetapkan 2 shift untuk bagian produksi.

Langkah ketiga menghitung total biaya tenaga kerja langsung dengan mengalikan tarif per jam dengan total jam kerja karyawan

(dengan asumsi tarif per jam kerja karyawan disamakan untuk semua karyawan yang bekerja dibagian produksi). Jadi biaya tenaga kerja langsung adalah:

Biaya Tenaga Kerja Langsung = 30.827 x 60 jam = 1.849.620

c. Biaya overhead pabrik, langkah pertama dalam mengitung biaya overhead pabrik adalah menentukan tarif overhead dimuka dengan rumus:

Tarif

Overhead =

Biaya Overhead Pabrik Sesungguhnya Jam Kerja Mesin

Tarif Overhead Casing = Rp1.412.815.297 34.000 Jam Mesin

= Rp41.553/ jam kerja mesin

Jam kerja mesin yang sesungguhnya untuk memproduksi casing pada Jo164/13 adalah 60 jam, biaya overheadcasing adalah 41.553 x 60 jam = 2.493.180,-.

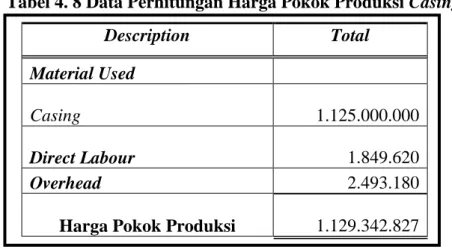

d. Total biaya produksi dihitung dengan menjumlahkan biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik, adapun data perhitungan total biaya produksi atau harga pokok produksi dapat dilihat pada Tabel 4.8.

Tabel 4. 8 Data Perhitungan Harga Pokok Produksi Casing Description Total Material Used Casing 1.125.000.000 Direct Labour 1.849.620 Overhead 2.493.180

Harga Pokok Produksi

1.129.342.827 Sumber: Diolah oleh penulis

2. Perhitungan Harga Pokok Produksi Coupling

a. Biaya bahan baku yang digunakan untuk membuat 125 coupling pada Jo 164/13 yaitu Rp450.000.000,-

b. Biaya tenaga kerja langsung, langkah pertama untuk menghitung biaya tenaga kerja langsung adalah menentukan tarif per jam tenaga kerja langsung. Adapun perhitungan tarif perjam tenaga kerja langsung sama dengan perhitungan harga pokok produksi casing diatas yaitu Rp30.827,- (tarif per jam).

Langkah kedua, menentukan mesin yang digunakan untuk membuat coupling. Adapun mesin yang digunakan adalah MC220 selama 50 jam dan MC221 selama 75 jam (total 125 jam).

Langkah ketiga menghitung total biaya tenaga kerja langsung dengan mengalikan tarif per jam dengan total jam kerja karyawan. Jadi biaya tenanga kerja langsung adalah:

Biaya Tenaga Kerja Langsung = Rp30.827 x 125jam =Rp3.853.375,-

c. Biaya overhead pabrik, langkah pertama dalam mengitung biaya overhead pabrik adalah menentukan tarif overhead dimuka dengan rumus:

Tarif Overhead = Biaya Overhead Pabrik Sesungguhnya Jam Kerja Mesin

Tarif Overhead Coupling = Rp1.412.815.297 34.000 Jam Mesin

= Rp41.553/ jam kerja mesin

Jam kerja mesin yang sesungguhnya untuk memproduksi coupling pada Jo164/13 adalah 125 jam, biaya overhead coupling adalah 41.553 x 125 jam = Rp5.194.125,-.

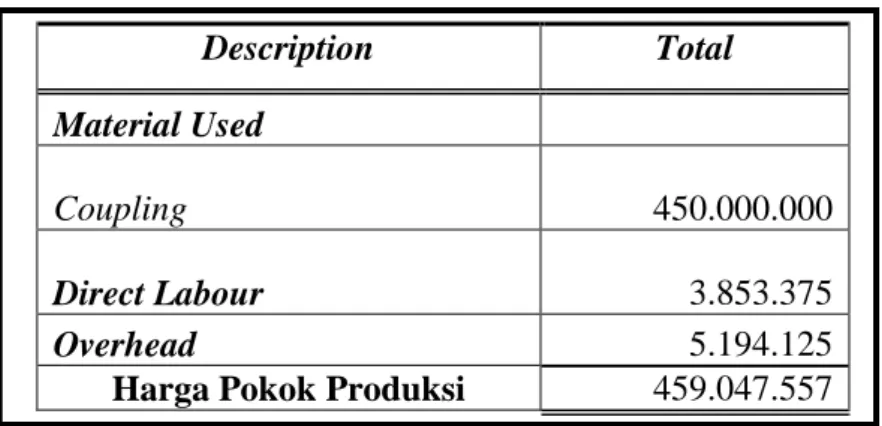

d. Total biaya produksi dihitung dengan menjumlahkan biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik, adapun data perhitungan total biaya produksi atau harga pokok produksi dapat dilihat pada Tabel 4.9.

Tabel 4.9 Data Perhitungan Harga Pokok Produksi Coupling

Description Total Material Used Coupling 450.000.000 Direct Labour 3.853.375 Overhead 5.194.125

Harga Pokok Produksi 459.047.557 Sumber: Diolah oleh penulis