BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian asosiatif. Penelitian

asosiatif merupakan penelitian yang bertujuan untuk mengetahui hubungan dua

variabel atau lebih. Dalam penelitian ini maka akan dapat dibangun suatu teori

yang dapat berfungsi untuk menjelaskan, meramalkan, dan mengontrol suatu

gejala (Sugiyono 2012:36).

3.2. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia, pada perbankan yang

terdaftar di Bursa Efek Indonesia melalui media internet dengan situs resmi

www.idx.co.id dan www.bi.go.id seperti annual report dan laporan tahunan masing-masing bank.

2. Waktu Penelitian

Penelitian dilakukan dari bulan oktober 2016 sampai dengan Desember 2016.

3.3. Batasan Operasional

Batasan operasional dalam penelitian ini adalah:

1. Variabel dependen dalam penelitian ini adalah Profitabilitas yang diukur

dengan Return on Assets (ROA)

2. Variabel independen dalam penelitian ini adalah, kecukupan modal yang

to Deposit Ratio (LDR), Risiko kredit diukur dengan Non Performing Loan

(NPL) dan Efisiensi operasional yang diukur dengan Biaya Operasional

terhadap Pendapatan Operasional (BOPO).

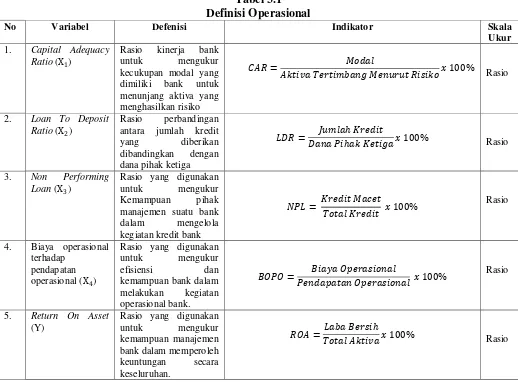

3.4 Definisi Operasional Variabel

Menurut Erlina (2008:57) definisi operasional adalah menjelaskan

karakteristik dari objek kedalam elemen-elemen yang dapat diobservasi yang

menyebabkan konsep dapat diukur dan dioperasionalkan kedalam penelitian dan

untuk menguji penelitian ini digunakan variablel dependen atau terikat (Y),

variabel independen atau bebas (X). Definisi operasional variabel penelitian ini

adalah sebagai berikut:

3.4.1. Variabel Dependen (Y)

Variabel yang dipengaruhi oleh variabel independen atau menjadi akibat

karena adanya variabel independen.Dalam penelitian ini variabel dependen yang

digunakan yaitu Profitabilitas (ROA).

Profitabilitas diukur dengan menggunakan ROA. Return On Assets (ROA) yaitu rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam

memperoleh keuntungan (laba) secara keseluruhan. ROA dihitung dengan

menggunakan rumus (Syahyunan, 2013:93):

ROA = � ℎ

3.4.2 Variabel Independen (X)

Variabel yang memperngaruhi atau menjadi sebab terjadinya perubahan

variabel independen. Dalam penelitian ini terdapat empat variabel independen

yang digunakan yaitu :

1. Capital Adequancy Ratio (X1)

Capital Adequacy Ratio merupakan rasio permodalan yang menunjukkan kemampuan bank dalam menyediakan dana untuk keperluan pengembangan

usaha serta menampung kemungkinan risiko kerugian yang diakibatkan dalam

operasional bank. Dengan kata lain, Capital Adequacy Ratio adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk

menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya

kredit yang diberikan. Rasio ini dirumuskan sebagai berikut (Pandia 2012:72)

:

CAR = Modal Bank

Aktiva Tertimbang Menuru t Risiko (ATMR ) x 100%

2. Loan to Deposit Ratio (X2)

LDR adalah perbandingan antara total kredit yang diberikan dengan Total

Dana Pihak Ketiga (DPK) yang dapat dihimpun oleh bank. LDR akan

menunjukkan tingkat kemampuan bank dalam menyalurkan dana pihak ketiga

yang dihimpun oleh bank yang bersangkutan. Rasio ini dirumuskan sebagai

berikut (Pandia, 2012:119):

LDR = Jumlah Kredit yang Diberikan

3. Non Performing Loan (X3)

Non Performing Loan merupakan rasio perbandingan antara jumlah kredit bermasalah yang terdiri dari kredit kurang lancar, diragukan dan macet

terhadap seluruh kredit yang diberikan. Dalam rasio NPL ini, kredit yang

diperhitungkan adalah kredit yang diberikan kepada pihak ketiga. Rasio ini

dirumuskan sebagai berikut (Pandia, 2012:119) :

NPL= Jumlah Kredit Bermasalah

Total Kredit X 100%

4. Biaya Operasional Terhadap Pendapatan Operasional (�4)

BOPO adalah rasio perbandingan antara biaya operasional dengan pendapatan

operasional, semakin rendah tingkat rasio BOPO berarti semakin baik kinerja

manajemen bank tersebut, karena lebih efisien dalam menggunakan sumber

daya yang ada diperusahaan. Rasio ini dirumuskan sebagai berikut (Pandia,

2012:73) :

BOPO = Biaya beban Operasional

Tabel 3.1 Definisi Operasional

No Variabel Defenisi Indikator Skala Ukur

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang

mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari kemudian ditarik kesimpulannya (Sugiyono, 2005:72). Sampel

adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut

(Sugiyono, 2012:398).

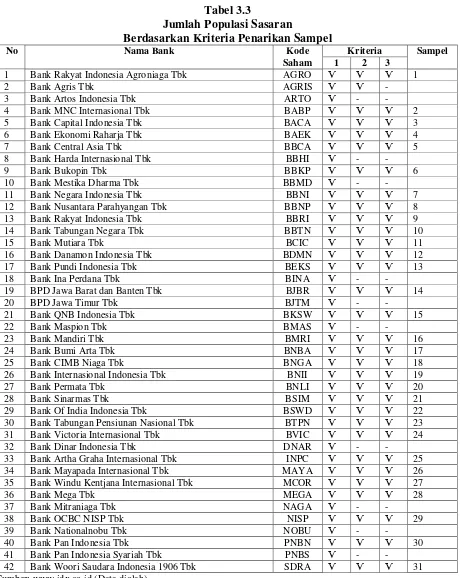

Populasi yang digunakan dalam penelitian ini adalah bank umum

konvensional yang ada di Indonesia yang terdaftar dalam Direktori Perbankan

42 (Empat Puluh Dua). Metode yang digunakan untuk memilih sampel adalah

dengan menggunakan metode populasi sasaran yang dipilih dengan

mempertimbangkan kriteria tertentu, menurut ciri-ciri khusus yang dimiliki oleh

populasi tersebut. Adapun kriteria bank yang kemudian diambil untuk dijadikan

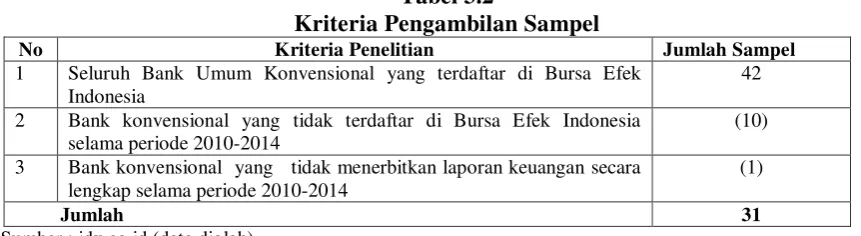

sebagai sampel pada penelitian ini adalah sebagai berikut:

1. Seluruh Bank Umum konvensional yang tercatat di Bursa Efek Indonesia

2. Bank Umum Konvensional yang terdaftar di Bursa Efek Indonesia selama

tahun penelitian 2010-2014

3. Bank Umum Konvensional yang menerbitkan laporan keuangan secara

lengkap berdasarkan variabel-variabel penelitian selama tahun 2010-2014

Berdasarkan kriteria yang telah diajukan di atas, maka jumlah sampel yang

digunakan dalam penelitian ini adalah sebanyak 31 (Tiga Puluh Satu) bank.

Berikut merupakan Tabel 3.2 yang menyajikan kriteria pengambilan sampel serta

jumlah sampel yang memenuhi kriteria untuk digunakan dalam penelitian :

Tabel 3.2

Kriteria Pengambilan Sampel

No Kriteria Penelitian Jumlah Sampel 1 Seluruh Bank Umum Konvensional yang terdaftar di Bursa Efek

3 Bank konvensional yang tidak menerbitkan laporan keuangan secara lengkap selama periode 2010-2014

(1)

Jumlah 31

3.6 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini merupakan data sekunder

yang berupa data laporan keuangan tahunan dengan periode penelitian yang

dimulai dari tahun 2010 hingga tahun 2014 pada Bank umum yang terdaftar di

Bursa Efek Indonesia melalui situs resmi yaitu www.idx.co.id dan

www.sahamok.com yang berupa annual report bank umum yang listing di bursa Efek Indonesia periode 2010-2014.

3.7 Metode pengumpulan data

Metode pengumpulan data dalam penelitian ini menggunakan studi pustaka

danstudi dokumentasi. Studi pustaka dilakukan dengan mengumpulkan beberapa

jurnal ekonomi dan buku-buku yang berkaitan dengan masalah yang diteliti.

Kemudian setelah itu dilakukan dengan studi dokumentasi, yaitu peneliti

mengumpulkan data sekunder dari situs www.idx.co.id.

3.8 Teknik Analisis Data

Untuk mengolah dan menganalisis data, peneliti menggunakan bantuan

program statistik, software E-Views for Windows. Adapun metode analisis data yang digunakan dalam penelitian ini menggunakan tahap-tahap sebagai berikut:

3.8.1 Statistik Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menganalisis

data dengan cara mendeskripsikan atau menggambarkan data yang telah

berlaku untuk umum dan generalisasi (Sugiyono, 2012:206). Penyajian data pada

statistik deskriptif dapat berbentuk tabel, diagram, ukuran, dan gambar.

3.8.2 Pemilihan Model Data Panel

Data panel adalah data yang terdiri atas beberapa variabel seperti pada data

seksi silang, namun juga memiliki unsur waktu seperti pada runtut waktu

(Winarno, 2015:10.2). Data panel merupakan suatu kumpulan data yang terdiri

dari sejumlah data cross-section dari suatu rentang waktu tertentu (time series).

Untuk mengestimasi parameter model dengan data panel, terdapat beberapa

pendekatan yang ditawarkan yaitu:

1. Common Effect Model atau Pooled Least Square (PLS)

Pendekatan ini cukup sederhana. Tekniknya hampir sama seperti membuat

regresi dengan data cross section atau time series. Namun untuk data panel, perlu mengkombinasikan data cross section dengan data time series terlebih dahulu sebelum memulai regresi. Metode ini bisa menggunakan Ordinary Least Square

(OLS) atau teknik kuadrat terkecil untuk mengestimasi model data panel.

2. Fixed Effect Model

Pendekatan ini mengasumsikan bahwa adanya variabel-variabel yang tidak

semuanya masuk dalam persamaan model memungkinkan adanya intersep yang

tidak konstan. Artinya intersep ini mungkin berubah untuk setiap individu dan

waktu.

3. Random Effect Model

Jika pada model efek tetap perbedaan antar individu atau waktu dicerminkan

Teknik ini juga memperhitungkan bahwa gangguan mungkin berkorelasi

sepanjang time series dan cross section.

Adapun langkah-langkah untuk pemilihan model data panel adalah sebagai

berikut:

1. Estimasi dengan Fixed Effect Model

2. Uji Chow (Pooled Least Square atau Fixed Effect Model) Dengan kriteria pengujian:

H0 = Pooled Least Square

H1 = Fixed Effect Model

Tolak H0 jika p-value < nilai signifikansi (0,05); maka H1 diterima.

3. Estimasi dengan Random Effect Model

4. Uji Hausman (Random Effect Model atau Fixed Effect Model) Dengan kriteria pengujian:

H0 = Random Effect Model H1 = Fixed Effect Model

Tolak H0 jika p-value < nilai signifikansi (0,05); maka H1 diterima (Maria, 2015).

3.8.3 Analisis Regresi Berganda

Teknik analisis data yang digunakan dalam penelitian ini dilakukan

dengan menggunakan analisis regresi linear berganda. Analisis regresi linear

berganda ini ditujukan untuk menentukan hubungan linear antara beberapa

variabel bebas (X) dan variabel terikat (Y) seperti Untuk menguji pengaruh

terhadap Return on Assets (ROA) yang menggunakan regresi linier bergada (multiple linier regression). Adapun model persamaan regresi linier pada penelitian ini adalah sebagai berikut:

Y= ∝ + b1X1+ b2X2 + b3X3 + b4X4 + � Dimana:Y = Return on Assets (ROA)

α = Konstanta

X1 = Capital Adequecy Ratio (CAR) X2 = Loan to Deposit Ratio (LDR)

X3 = Non Performing Loan (NPL)

X4 = Biaya operasional terhadap pendapatan operasional (BOPO) b1 -b4 = Koefisien regresi variabel bebas

� = Term of error

Regresi linier berganda sangat bermanfaat untuk meneliti pengaruh

beberapa variabel yang berkorelasi dengan variabel yang diuji. Teknik analisis ini

sangat dibutuhkan dalam berbagai pengambilan keputusan baik dalam perumusan

kebijakan manajemen maupun dalam telaah ilmiah. Untuk menganalisis pengaruh

antara variabel X terhadap variabel X terhadap variabel Y maka digunakan tingkat

taraf signifikansi α = 0,05 yang berarti memiliki derajat kesalahan sebesar 5%.

3.9 Uji Hipotesis

Suryadi dan purwanto (2013:225) mengungkapkan bahwa untuk melihat

apakah variabel bebas (independen) mampu secara menyeluruh bersama-sama

menggunakan uji F. Sedangkan uji t digunakan untuk mengetahui apakah setiap

variabel bebas juga berpengaruh terhadap variabel terikat.

3.9.1 Uji Parsial (Uji t)

Uji t atau uji parsial digunakan untuk menguji apakah suatu variabel bebas

berpengaruh atau tidak terhadap variabel terikat.Untuk mengetahui apakah suatu

variabel secara parsial berpengaruh atau tidak digunakan uji t atau t-student

(Suharyadi dan Purwanto, 2013:228). Hipotesis ini dirumuskan sebagai berikut:

1. H0 : bi = 0, Artinya variabel bebas Capital Adequacy Ratio (CAR), Loan to

Deposit Ratio (LDR), Non Performing Loan (NPL), Biaya Operasional terhadap Pendapatan Operasional (BOPO) tidak berpengaruh signifikan secara

parsial terhadap variabel Return on Asset (ROA)

2. H1 : bi ≠ 0, Artinya variabel bebas Capital Adequacy Ratio (CAR), Loan to

Deposit Ratio (LDR), Non Performing Loan (NPL), Biaya Operasional terhadap Pendapatan Operasional (BOPO) berpengaruh signifikan secara

parsial terhadap variabel terikat Return on Asset (ROA).

Selanjutnya pada penelitian ini nilai F-hitung akan dibandingkan dengan

tabel pada tingkat signifikan (α) = 5%. Kriteria pengambilan keputusan pada uji-t

ini adalah sebagai berikut:

a. Jika Sig < 0,05 dan thitung>ttabel, maka H0 ditolak dan H1 diterima.

b. Jika Sig > 0,05 dan thitung<ttabel , maka H0 diterima dan H1 ditolak.

3.9.2 Uji Simultan (Uji F)

Menurut Suharyadi dan Purwanto (2013:225), pengujian ini bertujuan

dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap

variabel dependen. Ketentuan-ketentuan dalam uji F adalah sebagai berikut:

1. Jika nilai Sig F > tingkat Sig 0,05 maka tidak ada pengaruh signifikan dari

variabel bebas Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR),

Non Performing Loan (NPL) dan Biaya Operasional terhadap Pendapatan Operasional (BOPO) secara bersama-sama terhadap variabel terikat Return on Asset (ROA).

2. Jika nilai Sig F < tingkat Sig 0,05 maka ada pengaruh signifikan dari variabel

bebas Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), Non Performing Loan (NPL) dan Biaya Operasional terhadap Pendapatan Operasional (BOPO) secara bersama-sama terhadap variabel terikat Return on Asset (ROA).

3.9.3 Uji Koefisien Determinasi (��)

Koefisien determinasi (R2) adalah ukuran untuk mengetahui kesesuaian atau ketepatan antara dugaan atau garis regresi dengan data sampel dengan kata

lain koefisien determinasi adalah kemampuan variabel X (Independen)

mempengaruhi variabel Y (dependen). Semakin besar koefisien determinasi

menunjukkan semakin baik kemampuan X menerangkan Y (Suharyadi dan

Purwanto, 2013:162). Pengujian koefisien determinasi dalam penelitian ini

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Profil Perusahaan

4.1.1 Profil Singkat Perusahaan Perbankan 1. Bank Rakyat Indonesia Agroniaga Tbk

PT Bank Rakyat Indonesia Agroniaga Tbk merupakan salah satu

perusahaan yang bergerak disektor perbankan dan merupakan anak perusahaan

dari PT Bank Rakyat Indonesia (Persero). PT bank Rakyat Indonesia Agroniaga

berdiri pada tanggal 27 September 1989 dan mulai terdaftar di Bursa Efek

Indonesia sejak 8 Agustus 2003 dengan kode saham AGRO. Komposisi

kepemilikan saham perusahaan sebesar 88,19% oleh PT. Bank Rakyat Indonesia

(Persero) Tbk, dana pensiun perkebunan sebesar 9,19% dan 2,62% dimiliki oleh

publik.

2. Bank MNC Internasional Tbk

PT Bank MNC Internasional Tbk berdiri pada tanggal 31 Juli 1989 dan

terdaftar di Bursa Efek Indonesia sejak 15 Juli 2002 dengan kode saham BABP.

Komposisi kepemilikan saham sebanyak 39,34% dimiliki oleh PT. MNC Kapital

Indonesia Tbk, 12,83% dimiliki oleh RBC Singapore - Clients A/C, 5,43%

dimiliki oleh Bank Julius Bear and Co. Ltd. Singapore dan sisanya sebanyak

42,39% dimiliki oleh publik.

3. Bank Capital Indonesia Tbk

PT Bank Capital Bank Capital Indonesia Tbk didirikan pada tanggal 20

saham BACA. PT Bank Capital Indonesia Tbk mulai terdaftar di Bursa Efek

Indonesia sejak 4 Oktober 2007. Komposisi kepemilikan saham PT Bank Capital

Indonesia Tbk sebesar 28,49% dimiliki oleh bapak Danny Nugroho, 15,89%

dimiliki oleh Inigo Investment, Ltd., 9,49% dimiliki oleh Zem Gem Investment,

Ltd, dan sisanya sebesar 46,13% dimiliki oleh publik.

4. Bank Ekonomi Raharja Tbk

PT Bank Ekonomi Raharja Tbk Bank Ekonomi Raharja Tbk didirikan

pada tanggal 15 Mei 1989 dengan PT Bank Mitra Raharja dan telah beroperasi

secara komersial sejak 8 Maret 1990 dengan kode saham BAEK. Bank Ekonomi

Raharja mencatatkan sahamnya di Bursa Efek Indonesia pada tanggal 8 Januari

2008. Komposisi kepemilikan saham PT Bank Ekonomi Raharja Tbk sebesar

98,94% dimiliki oleh HSBC Asia Pacific Holding UK Limited, 1% dimiliki oleh

PT Bank Central Asia Tbk, dan sisanya sebesar 0,06% dimiliki oleh publik.

5. Bank Central Asia Tbk

PT Bank Central Asia Tbk berdiri pada tanggal 10 Agustus 1995 dan

terdaftar di Bursa Efek Indonesia pada tanggal 31 Mei 2000 dengan kode saham

BBCA. Komposi kepemilikan saham PT Bank Central Asia adalah 45,58%

dimiliki oleh UOB Kay Hian Private Limited For Farindo Investment dan 54,42%

dimiliki oleh publik.

6. Bank Bukopin Tbk

PT Bank Bukopin Tbk berdiri pada tanggal 10 Juli 1970 dan mulai

terdaftar di Bursa Efek Indonesia sejak 10 Juli 2006 dengan kode saham BBKP.

Corporindo, 18,27% dimiliki oleh Koperasi pegawai Bulog Seluruh Indonesia

(Kopelindo), 11,55% dimiliki oleh Negara Republik Indonesia dan sisanya

sebesar 39,88% dimiliki oleh publik.

7. Bank Negara Indonesia Tbk

PT Bank Negara Indonesia (Persero) Tbkdidirikan 5 Juli 1946 di Indonesia

sebagai Bank Sentral dan mulai terdaftar di Bursa Efek Indonesia sejak 25

November 1996 dengan kode saham BBNI. Sebagai salah satu bank milik negara,

Komposisi kepemilikan saham yang dimiliki oleh Negara Republik Indonesia

sebesar 60,61%, dan sisanya sebesar 39,39% dimiliki oleh publik.

8. Bank Nusantara Parahyangan Tbk

PT Bank Nusantara Parahyangan Tbk berdiri pada tanggal 18 Januari 1972

dan mulai terdaftar di Bursa Efek Indonesia sejak 10 Januari 2001 dengan kode

saham BBNP. Komposisi kepemilikan saham sebesar 60,82% dimiliki oleh Acom

Co. Ltd, 9,45% dimiliki oleh The Bank of Tokyo-Mitsubhisi UFJ Ltd, 6,41%

dimiliki oleh PT Hermawan Sentral Investama, dan 17,32% dimiliki oleh publik.

9. Bank Rakyat Indonesia Tbk

PT Bank Rakyat Indonesia (Persero) Tbk didirikan 16 Desember 1895

dan terdaftar di Bursa Efek Indonesia sejak 10 November 2003 dengan kode

saham BBRI. PT Bank Rakyat Indonesia (Persero) Tbk merupakan salah satu

bank milik negara dengan komposisi kepemilikan saham sebesar 57,32% dimiliki

10. Bank Tabungan Negara Tbk

PT Bank Tabungan Negara (Persero) Tbk didirikan 9 Februari 1950dan

mulai terdaftar di Bursa Efek Indonesia sejak 17 Desember 2009 dengan kode

saham BBTN. Komposisi kepemilikan saham sebesar 60,74% dimiliki oleh

Negara Republik Indonesia dan sisanya sebesar 39,26% dimiliki oleh publik.

11. Bank Mutiara Indonesia Tbk

PT Bank Mutiara Tbk didirikan pada tanggal 30 Mei 1989dan mulai

terdaftar di Bursa Efek Indonesia sejak 25 Juni 1997 dengan kode saham BCIC.

Kepemilikan saham sepenuhnya dimiliki oleh PT Mutiara Tbk.

12. Bank Danamon Indonesia Tbk

PT Bank Danamon Indonesia Tbk berdiri pada tanggal 16 Juli 1956 dan

dan mulai terdaftar di Bursa Efek Indonesia sejak 8 Desember 1989 dengan kode

saham BDMN. Komposisi kepemilikan saham sebesar 67,37% dimiliki oleh Asia

Financial (Indonesia), Pte, Ltd., JPMCB-Franklin Templeton Investment Funds

sebesar 6,79% dan sisanya sebesar 25,84% dimiliki oleh publik.

13. Bank Pundi Tbk

PT Bank Pundi Tbk didirikan pada tanggal 11 September 1992 dan mulai

terdaftar di Bursa Efek Indonesia sejak 13 Juli 2001 dengan kode saham BEKS.

Komposisi kepemilikan saham sebesar 67,50% dimiliki oleh PT. Recapital

Securities, 13,48% dimiliki oleh Citibank Hong Kong S/A IF Services, 10,82%

dimiliki oleh Pershing LLC Main Custody Account dan sisanya sebesar 8,21%

14. Bank Jawa Barat dan Banten

PT Bank Jawa Barat dan Banten TbkBank Pembangunan Daerah Jawa

Barat dan Banten Tbk didirikan pada tanggal 8 April 1999. Bank Jawa Barat dan

Banten telah mencatatkan seluruh sahamnya di Bursa Efek Indonesia (BEI) pada

tanggal 8 Juli 2010 dengan kode seham BJBR. Komposisi kepemilikan saham

Bank Jawa Barat dimiliki oleh Pempov Banten sebesar 5,37%, Pemov Jawa Barat

sebesar 46,02%, Investor Ritel sebesar 5,8%, Investor Luar Negeri sebesar

13,44% dan sisanya 29,37% dimiliki oleh piblik.

15. Bank QNB Kesawan Indonesia Tbk

PT Bank QNB Kesawan Indonesia Tbk didirikan pada tanggal 28 April

1913 dan mulai terdaftar di Bursa Efek Indonesia sejak 21 November 2002

dengan kode saham BKSW. Komposisi kepemilikan saham sebesar 83,43%

dimiliki oleh Qatar National Bank, 8,26% dimiliki oleh PT Bosowa Kapital, dan

sisanya sebesar 8,31% dimiliki oleh publik.

16. PT Bank Mandiri (Persero) Tbk

PT Bank Mandiri (Persero) Tbk didirkan pada tanggal 2 Oktober 1998.

Bank Mandiri didirikan melalui penggabungan Usaha PT Bank Bumi Daya

(Persero), PT Bank Dagang Negara (Persero), PT Bank Ekspor Impor Indonesia

(Persero) (BankExim) dan PT Bank Pembangunan Indonesia (Persero). Bank

Mandiri (Persero) Tbk mulai terdaftar di Bursa Efek Indonesia sejak 2 Juni 2003

dengan kode saham BMRI. Komposisi kepemilikan saham sebesar 60% dimiliki

17. Bank Bumi Arta Tbk

PT Bank Bumi Arta Tbk berdiri pada tanggal 3 Maret 1967dan mulai

terdaftar di Bursa Efek Indonesia sejak 1 Juni 2006 dengan kode saham BNBA.

Komposisi kepemilikan saham sebesar 45,91% dimiliki oleh PT. Surya Husada

Investment, 27,55% dimiliki oleh PT. Dana Graha Agung, 18,37% dimiliki oleh

PT. Budiman Kencana Lestari, dan 8,17% dimiliki oleh publik.

18. Bank CIMB Niaga Tbk

PT Bank CIMB Niaga Tbk berdiri pada tanggal 26 September 1955 dan

mulai terdaftar di Bursa Efek Indonesia sejak 29 November 1989 dengan kode

saham BNGA. Komposisi kepemilikan saham sebesar 56,10% dimiliki oleh

CIMB Group Sdn Bhd, 16,65% dimiliki oleh Santubong Ventures Sd Bhd., 2,58%

dimiliki oleh Greatville Pte. Ltd., Pemerintah Republik Indonesia Sebesar 0,78%

dan sisanya sebesar 23,89% dimiliki oleh publik.

19. Bank MayBank Indonesia Tbk

Bank Maybank Indonesia Tbk didirikan pada tanggal 15 Mei 1959 dan

mulai terdaftar di Bursa Efek Indonesia sejak 2 Oktober 1989 dengan kode saham

BNII. Komposisi kepemilikan saham sebesar 45,02% dimiliki oleh Sorak

Financial Holdings, Pte, Ltd, 33,96% dimiliki oleh Maybank Ofshore Corporate

Services (Labuan) Sdn Bhd, 18,31% dimiliki oleh UBS AG London, dan sisanya

2,71% dimiliki oleh publik.

20. Bank Permata Tbk

Bank Permata Tbk berdiri pada tanggal 17 Desember 1954 dan mulai

terdaftar di Bursa Efek Indonesia sejak 15 Januari 1990 dengan kode saham

Internasional Tbk, 45,01% dimiliki oleh Standard Cahartered Bank, dan sisanya

sebesar 9,98% dimiliki oleh publik.

21. Bank Sinarmas Tbk

PT Bank Sinarmas Tbk berdiri pada tanggal 18 Agustus 1989.Bank

Sinarmas melakukan Initial Public Offering (IPO) di Bursa Efek Indonesia pada tanggal 13 Desember 2010 dengan kode saham BSIM. Komposisi kepemilikan

saham Bank Sinarmas sebesar 52,99 dimiliki oleh PT Sinarmas Multiartha Tbk,

2,57% dimiliki oleh PT Shinta Utama, dan sisanya sebesar 44,44% dimiliki oleh

publik.

22. Bank Swadesi Tbk

PT Bank of India Indonesia Tbk berdiri pada tanggal 28 September 1968

dan mulai terdaftar di Bursa Efek Indonesia sejak 1 Mei 2002 dengan kode saham

BSWD. Komposisi kepemilikan saham sebesar 76,77% dimiliki oleh Bank Of

India, 18,18% dimiliki oleh PT. Panca Mantra Jaya dan sisanya sebesar 5,05%

dimiliki oleh publik.

23. Bank Tabungan Pensiunan Negara Tbk

PT Bank Tabungan Pensiunan Nasional Tbk didirikan 16 Februari

1985dan mulai terdaftar di Bursa Efek Indonesia sejak 12 Maret 2008 dengan

kode saham BBKP. Komposisi kepemilikan saham sebesar 40,40% dimiliki oleh

GSI-Sumitomo Mitsui Corporation, 20,20% dimiliki oleh Summit Global Capital

Management BV, 8,46% dimiliki oleh TPG Nusantara S.A.R.I dan sisanya sbesar

24. Bank Victoria Tbk

PT Bank Victoria International Tbk didirikan 28 Oktober 1992 dan mulai

terdaftar di Bursa Efek Indonesia sejak 30 Juni 1999 dengan kode saham BVIC.

Komposisi kepemilikan saham sebesar 39,74% dimiliki oleh PT. Victoria

Investama, 12,47% dimiliki oleh Suzanna Tanojo, 8,27% dimiliki oleh Atrium

Asia Investment Mangement Pte, Ltd, 5,92% dimiliki oleh PT. Suryayudha

Investindo Cipta, dan sisanya sebesar 33,61% dimiliki oleh publik.

25. Bank Artha Graha Internasional Tbk

PT Bank Artha Graha Internasional Tbk didirikan pada tanggal 7

September 1973 dan mulai terdaftar di Bursa Efek Indonesia sejak 23 Agustus

1990 dengan kode saham INPC. Komposisi kepemilikan saham sebesar 16,86%

dimiliki oleh PT. Sumber Kencana Graha, 10,20% dimiliki oleh Cerana Artha

Putra, 6,37% dimiliki oleh Arthamuia Sentosajaya, 6,37% dimiliki Pirus Platinum

Murni, 6,37% Puspita Bisnispuri, 5,50% dimiliki oleh Karya Nusantara Permai

dan sisanya sebesar 48,32% dimiliki oleh publik.

26. Bank Mayapada Internasional Tbk

PT Bank Mayapada Internasional Tbk berdiri pada tanggal 10 Januari

1990 dan dan mulai terdaftar di Bursa Efek Indonesia sejak 2 Agustus 1997

dengan kode saham MAYA. Komposisi kepemilikan saham sebesar 26,29%

dimiliki oleh PT. Mayapada Karunia Corporindo, 25,15% dimiliki oleh

JPMCB-Cathay Life Insurance Co, Ltd, , 15,26% dimiliki oleh Briliant Bazaar Pte. Ltd,

10,10% dimiliki oleh Standard Chartered Bank Singapore, 7,38% dan sisanya

27. Bank Windu Kentjana Tbk

PT Bank WinduKentjana International Tbk didirikan pada tanggal2 April

1974 dan mulai terdaftar di Bursa Efek Indonesia sejak 3 Juli 2007 dengan kode

saham MCOR. Komposisi kepemilikan saham sebesar 46,20% dimiliki oleh

Jhonny Wiraatmadja, 14,97% dimiliki oleh UBS AG Singapore Non-Treaty

Omnimbus Accoutan, 8,63% dimiliki oleh PT. Mitra Wadah Kencana, 8,41%

dimiliki oleh PT. Blue Cross Indonesia, dan sisanya sebesar 21,79% dimiliki oleh

publik.

28. Bank Mega Tbk

PT Bank Mega Tbk didirikan pada tanggal 15 April 1969 dengan nama

Bank Karman dan pada tahun 1992 diubah menjadi Bank Mega dan mulai

terdaftar di Bursa Efek Indonesia sejak 17 April 2000 dengan kode saham MEGA.

Komposisi kepemilikan saham sebesar 99,99% dimiliki oleh Bapak Chairul

Tanjung melalui PT CT Corporan dan sisanya sebesar 0,01% dimiliki oleh PT.

PARA Rekan Investama.

29. Bank OCBC NISP Tbk

PT Bank OCBC NISP Tbk berdiri pada tanggal 4 April 1941 dan mulai

terdaftar di Bursa Efek Indonesia sejak 20 Oktober 1994 dengan kode saham

NISP. Komposisi kepemilikan saham sebesar 48,77% dimiliki oleh OCBC

Overseas Investment Pte dan sisanya sebesar 14,06% dimiliki oleh publik.

30. Bank Panin Tbk

PT Bank Panin Tbk berdiri pada tanggal 17 Agustus 1971 dan mulai

terdaftar di Bursa Efek Indonesia sejak 29 Desember 1982 dengan kode saham

Financial Tbk, 39,22% dimiliki oleh Votraint No. 1103 Pty, Ltd., dan sisanya

sebesar 14,26% dimiliki oleh publik.

31. Bank Woori Saudara Indonesia Tbk

PT Bank Woori Saudara Indonesia 1906 Tbk berdiri pada tanggal 15 Juni

1974 dan mulai terdaftar di Bursa Efek Indonesia sejak 15 Desember 2006 dengan

kode saham SDRA. Komposisi kepemilikan saham sebesar 74,77% dimiliki oleh

Woori Bank, 12,58% dimiliki oleh Arifin Panigoro, dan sisanya sebesar 6,12%

dimiliki oleh publik.

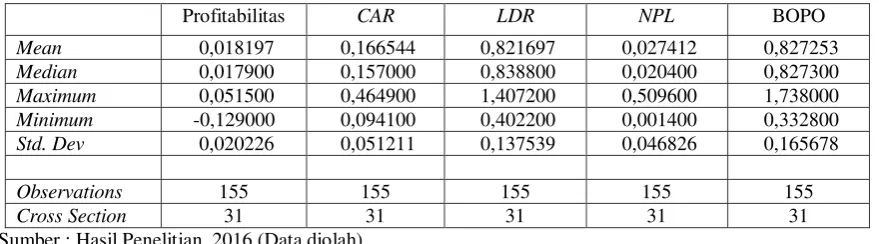

4.2 Hasil Penelitian 4.2.1 Statistik Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menganalisis

data dengan cara mendeskripsikan atau menggambarkan data yang telah

terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang

berlaku untuk umum dan generalisasi (Sugiyono, 2012:206). Variabel yang

digunakan untuk melihat statistik deskriptif dari penelitian ini adalah Profitabilitas

(Y), Capital adequacy ratio (X1), Loan to deposit ratio (X2), Non performing loan (X3), Beban Operasional terhadap Pendapatan Operasional (X4). Berdasarkan

Tabel 4.1

Statistik Deskriptif dari Profitabilitas,Capital adequacy Ratio,Loan to Deposit ratio,Non Performing Loan, dan Biaya Operasional terhadap Pendapatan

Operasional

Sumber : Hasil Penelitian, 2016 (Data diolah)

Tabel 4.1 menunjukkan output statistik deskriptif variabel penelitian dari

tahun 2010 sampai dengan 2014. Berdasarkan tabel tersebut dapat dijelaskan

statistik deskriptif sebagai berikut:

Tabel 4.2

Statistik Deskriptif Profitabilitas

Sumber: Hasil Penelitian, 2016 (Data diolah)

Variabel Profitabilitas (Y) dengan 155 data observasi memiliki nilai

maksimum sebesar 0,051500 yang dimiliki oleh PT Bank Rakyat Indonesia Tbk

dengan kode saham (BBRI) pada tahun 2012 diposisi kedua ditempati oleh bank

Woori Saudara dengan kode saham SDRA pada tahun 2013 yaitu sebesar

0,051400, dan diposisi ketiga ditempati oleh Bank Rakyat Indonesia pada tahun

2013 dengan nilai sebesar 0,050300. Nilai maksimum pada sisi Profitabilitas

dimiliki oleh Bank Rakyat Indonesia Tbk. Hal ini terjadi akibat adanya perbaikan

pada sisi Non Performing Loan yang mengalami penurunan sebesar 1,83% dari

No Nama Bank Maksimum No Nama Bank Minimum Mean Median Std. Dev

1 Bank Rakyat Indonesia 0,051500 1 Bank Pundi -0,129000

0,018197 0,017900 0,020226

2 Bank Woori Saudara 0,051400 2 Bank Mutiara -0,075900

tahun sebelumnya sebesar 2,23%. Selain itu jumlah total asset juga mengalami

kenaikan yang cukup baik yaitu sebesar 17,15%, pendapatan bunga bersih juga

mengalami kenaikan sebesar 5,97% dari tahun sebelumnya. Disamping itu, Bank

Rakyat Indonesia merupakan salah satu bank yang memiliki reputasi yang baik

dikalangan masyarakat dan memiliki pangsa pasar yang cukup luas. Menurut data

yang dikeluarkan Bank Dunia pada tahun 2014, jumlah nasabah BRI pada tahun

2014 mencapai 52 juta jiwa dari total 250 juta jiwa masyarakat di Indonesia.

Pada posisi kedua terdapat Bank Woori Saudara dengan nilai 0,051400 di

tahun 2013. Tingginya nilai Profitabilitas Bank, disebabkan oleh peningkatan

jumlah portofolio kredit sebesar 17,84% dari Rp.5,26 trilliun di tahun 2012

menjadi Rp.6,20 trilliun di tahun 2013. Peningkatan ini terutama merupakan

akibat dari keberhasilan pihak bank menghimpun dana dan mengelola dana

dengan baik.

Pada posisi ketiga terdapat Bank Rakyat Indonesia dengan nilai 0,050300

pada tahun 2013. Bank Rakyat indonesia merupakan salah satu bank yang

memperoleh pangsa pasar yang cukup luas di indonesia. Tingkat kepercayaan

masyarakat terhadap Bank juga cukup baik. Selain itu pengelolaan sumber dana

terhadap aktivitas operasional perusahaan juga selalu baik dilihat dari kualitas

laba perusahaan dari tahun ke tahun tidak pernah mengalami kerugian yang fatal.

Nilai minimum sebesar-0,129000 dimiliki oleh PT Bank Pundi Tbk

dengan kode saham (BEKS) pada tahun 2010, diposisi kedua ditempati oleh Bank

Mutiara Indonesia Tbk dengan kode saham BCIC pada tahun 2013 dengan nilai

kode saham BCIC pada tahun 2014 dengan nilai – 0,049600. Pada tahun 2010

merupakan kondisi yang kurang menggembirakan bagi Bank Pundi Indonesia

(BEKS), hal ini dilihat dari kinerja keuangan bank. Kredit yang disalurkan

mengalami penurunan sebesar 40,09%, dalam hal funding juga mengalami penurunan sebesar 11,39% yaitu dari 1,30 trilliun di tahun 2009 menjadi 1,15

trilliun di tahun 2010 dan meskipun pada jumlah rugi bersih mengalami

penurunan, namun masih mengalami kerugian sebesar 88,64 milliar dari tahun

sebelumnya sebesar 134,87 milliar.

Pada posisi kedua terdapat Bank Mutiara dengan nilai variabel

Profitabilitas sebesar -0,075800 pada tahun 2013. Rendahnya nilai Profitabilitas

bank disebabkan oleh setoran modal saham Bank Mutiara kepada pihak investor,

pencadangan Legacy Bank dan pencadangan untuk Hutang pajak Legacy Century. Pada posisi ketiga Bank Mutiara denga nilai variabel profitabilitas sebesar

-0,0496000 pada tahun 2014. Meskipun keadaan Profitabilitas Bank Mutiara

mengalami peningkatan dari tahun sebelumnya, namun keadaan profitabilitas

masih berada dalam kategori rugi. Dikarenakan semua dana telah digunakan untuk

pembiayaan dari kegiatan Operasional Bank. Nilai rata-rata Profitabilitas sebesar

Tabel 4.3

Statistik Deskriptif Capital Adequacy Ratio (CAR)

Sumber: Hasil Penelitian, 2016 (Data diolah)

Variabel Capital adequacy ratio (X1) dengan 155 data observasi memiliki nilai maksimum sebesar0,464900 yang dimiliki oleh PT Bank QNB Kesawan

Tbk dengan kode saham (BKSW) pada tahun 2011. Diposisi kedua ditempati oleh

Bank Woori Saudara dengan kode saham (SDRA) pada tahun 2012 dengan nilai

0,425200 dan diposisi ketiga ditempati oleh Bank Pundi Indonesia Tbk dengan

kode saham (BEKS) dengan nilai 0,41,4200.

Semakin tinggi nilai Capital Adequacy Ratio sebuah bank, akan

mengakibatkan kenaikan pada sisi laba bank. Hal ini terjadi karena dengan dana

yang cukup besar pihak manajemen dapat melakukan kegiatan-kegiatan

operasional dengan maksimal karena bank telah memiliki sejumlah dana yang

cukup untuk digunakan sebagai modal memperoleh keuntungan dari aktivitas

operasional yang dilakukan bank. Tingginya nilai Capital Adequacy Ratio Bank QNB Kesawan pada tahun 2011 disebabkan oleh strategi yang dilakukan bank

yaitu dengan melakukan Strategic Right issue di akhir tahun 2010 dan pada awal tahun 2011 dengan efektif terjadi penambahan modal perusahaan. Pada akhir 2011

jumlah modal yang disetor mencapai 890,45 milliar atau naik signifikan 468,5%

dari tahun 2010 sebesar 156,63 milliar hal ini ditopang dengan naiknya

penyaluran kredit, peningkatan dana pihak ketiga perusahaan dan nilai NPL bank

mengalami penurunan sebesar 1,1 % dari 1,91% menjadi 0,81% pada tahun 2011.

No Nama Bank Maksimum No Nama Bank Minimum Mean Median Std. Dev

1 Bank QNB Kesawan 0,464900 1 Bank Mutiara 0,094100

0,166544 0,157000 0,051211

2 Bank Woori Saudara 0,425200 2 Bank QNB Kesawan 0,099200

Pada posisi kedua terdapat Bank Woori Saudara, dengan nilai variabel

Capaital Adequacy Ratio sebesar 0,425200 di tahun 2012. Tingginya nilai Capital Adequacy Ratio bank Woori Saudara di tahun 2012 disebabkan oleh penerbitan obligasi demi menguatkan sisi permodalan bank, dan peningkatan saldo laba

akibat pengakuan laba bersih tahun berjalan.

Pada posisi ketiga terdapat Bank Pundi Indonesia, dengan nilai variabel

Capital Adequacy Ratio sebesar 0,414200 di tahun 2010. Tingginya rasio Capital Adequacy Ratio disebabkan oleh adanya suntikan dana baru bagi investor bank yaitu PT Recapital Securities. Dengan adanya suntikan dana dari pemegang saham

bank pundi mengalami peningkatan yang cukup besar dari sisi permodalan bank.

Nilai minimum pada posisi pertama dimiliki oleh Bank Mutiara sebesar

0,094100 pada tahun 2011. Diposisi kedua ditempati oleh bank Bank QNB

Kesawan Tbk dengan kode saham BKSW pada tahun 2010 dengan nilai 0,099200

dan diposisi ketiga ditempati oleh Bank Pundi Indonesia Tbk dengan kode saham

BEKS pada tahun 2014 dengan nilai 0,100500.

Rendahnya nilai Capital Adequacy Ratio pada Bank Mutiara disebabkan oleh meningkatnya beban operasional perusahaan yaitu pembiayaan dan

perbaikan infrastruktur bank sejalan dengan itu inflasi yang terjadi pada bank

Mutiara juga merupakan salah satu faktor sehingga jumlah biaya operasional

lainnya mengalami peningkatan sebesar 16,1% dari Rp. 308,57 milliar pada tahun

2010 menjadi Rp. 358,40 milliar di tahun 2011. Disamping itu pendapatan

operasional juga mengalami penurunan sebesar 23,5% dari 92,62 milliar menjadi

Mutiara sebesar 0,094100 masih tergolong baik, dikarenakan berdasarkan

Peraturan Bank Indonesia No 10/15/PBI/2008 pasal 2 ayat 1 menyatakan standar

minimum Capital Adequacy Ratio bank minimum sebesar 8%.

Pada posisi kedua diduduki oleh Bank QNB Kesawan dengan nilai

variabel Capital Adequacy Ratio sebesar 9,92000 pada tahun 2010. Rendahnya nilai Capital Adequacy Ratio Bank QNB Kesawan disebabkan oleh penurunan laba bersih akibat pembayaran pajak. Namun angka rasio Bank QNB masih

berada di atas angka minimum yang ditetapkan oleh Bank Indonesia yaitu sebesar

8%.

Pada posisi ketiga diduduki oleh Bank Pundi Indonesia pada tahun 2014

dengan nilai variabel Capital Adequacy Ratio sebesar 0,100500. Rendahnya nilai

Capital Adequacy Ratio disebabkan oleh kerugian yang dialami oleh bank Pundi Indonesia, yaitu nilai total kredit mengalami penurunan dari Rp.6,79 trilliun tahun

2013 menjadi Rp.6,58% di tahun 2014. Disamping itu Kondisi perekonomian

nasional juga telah menyebabkan tidak tercapainya NIM (Net Interest Margin) akibat dari memburuknya kualitas kredit dan tingginya beban bunga sebagai

dampak ketatnya likuiditas. Konsekuensinya, Bank Pundi harus mengalami

kerugian net sebesar Rp. 119,17 miliar setelah dipotong pajak, yang akhirnya

Tabel 4.4

Statistik Deskriptif Loan to Deposit Ratio

Sumber: Hasil Penelitian, 2016 (Data diolah)

Variabel Loan to deposit ratio (X2) dengan 155 data observasi memiliki nilai maksimum sebesar 1,407200 yang dimiliki oleh PT Bank Woori Saudara

Tbk dengan kode saham (SDRA) pada tahun 2013. Diposisi kedua masih

diduduki oleh Bank Woori Saudara Tbk pada tahun 2012 dengan nilai 1,181000,

dan pada posisi ketiga diduduki oleh Bank QNB Kesawan dengan kode saham

BKSW pada tahun 2013 dengan nilai 1,133000. Semakin tinggi nilai Loan to Deposit Ratio Bank, maka akan berdampak baik terhadap laba sebuah bank. Hal ini terjadi karena pihak bank melakukan kegiatan-kegiatan operasional yang dapat

memperoleh keuntungan dari pihak nasabah sebuah bank sehingga laba akan

mengalami kenaikan.

Tingginya nilai Loan to Deposit Ratio Bank Woori Saudara tahun 2013 ini disebabkan oleh pertumbuhan portofolio kredit konsumer bank mengalami

peningkatan sebesar 21,91% atau sebesar Rp. 824,95 milliar dan pertumbuhan

kredit pensiunan yang mengalami pertumbuhan sebesar 35,37% yaitu sebesar

Rp.759,22 milliar.

Pada posisi kedua diduduki oleh Bank Woori Saudara dengan nilai Loan to Deposit Ratio sebesar 1,181000 pada tahun 2012. Tingginya nilai Loan to Deposit Ratio Bank Woori Saudara disebabkan oleh keadaan Dana Pihak Ketiga dan total asset yang mengalami kenaikan masing-masing sebesar 20% dan 19%

1 Bank Woori Saudara 1,407200 1 Bank Victoria 0,402200

0,821697 0,838800 0,137538 2 Bank Woori Saudara 1,181000 2 Bank Capital Indonesia 0,442400

dibandingkan tahun sebelumnya. Selain itu Capital Adequacy Ratio mengalami peningkatan pula sebesar 17,3%.

Pada posisi ketiga diduduki oleh Bank QNB Kesawan tahun 2013 dengan

nilai variabel Loan to Deposit Ratio sebesar 1,133000. Bank QNB Kesawan merupakan Bank yang kurang Familiar ditengah-tengah masyarakat, dikarenakan

sedikitnya kantor cabang yang ada di Indonesia dan kurangnya promosi bank

kepada masyarakat luas. Walaupun demikian, variabel Loan to Deposit Ratio

Bank QNB Kesawan menduduki nilai terbesar ketiga. Hal ini disebabkan oleh

optimalnya kegiatan operasional bank yang mampu memperoleh keuntungan lebih

baik dari tahun sebelumnya. Dimana pihak bank mampu untuk melakukan

kegiatan penyaluran kredit bank dengan baik dan berpegang pada prinsip

kehati-hatian, kemudian nilai NPL juga dapat terjaga dengan baik.

Nilai minimum Loan to Deposit Ratio dimiliki oleh Bank Victoria dengan kode saham (BVIC) sebesar 0,402200 pada tahun 2010. Pada posisi kedua

diduduki oleh bank Capital Indonesia dengan kode saham BACA pada tahun 2011

dengan nilai 0,442400 dan diposisi ketiga juga masih diduduki oleh Bank Capital

Indonesia dengan kode saham BACA dengan nilai 0,506000.

Besaran nilai Loan to Deposit Ratio Bank Victoria sebesar 0,402200 berada dibawah batas minimum nilai Loan to Deposit Ratio < 50%. Jika nilai LDR bank berada di bawah batas minimum tersebut maka bank tersebut dikatakan

kurang efektif dalam penyaluran kredit. Meskipun kredit mengalami pertumbuhan

sebesar 24,21% dengan penyaluran kredit sebesar Rp. 3,54 trilliun di tahun 2010

Deposit Ratio Bank Victoria belum mencapai batas minimum yang ditetapkan oleh Peraturan Bank Indonesia.

Pada posisi kedua diduduki oleh Bank Capital Indonesia tahun 2011

dengan nilai Loan to Deposit Ratio sebesar 0,442400. Menurut Bank Indonesia standar minimum LDR bank jika berada pada posisi dibawah 50% atau < 50%

maka bank dikatakan kurang efektif dalam menyalurkan kredit. Pada bank Capital

dalam penyaluran total kredit bank pada tahun 2011 mengalami penurunan. Pada

tahun 2010 jumlah total kredit yang berhasil disalurkan sebesar 1,830 trilliun, dan

pada tahun 2011 sebesar 1.759 trilliun.

Posisi ketiga diduduki juga oleh Bank Capital Indonesia tahun 2010

dengan nilai Loan to Deposit Ratio sebesar 0,506000. Pada tahun 2010 Bank Capital Indonesia mengalami kenaikan pada jumlah penyaluran kredit dari tahun

sebelumnya. Pada tahun 2009 total kredit bank Capital Indonesia sebesar 1.217

trilliun meningkat di tahun 2010 menjadi sebesar 1.830 trilliun. Dengan naiknya

penyaluran kredit bank diharapkan mampu untuk memperoleh laba yang besar

pada bank tersebut.

Tabel 4.5

Statistik Deskriptif Non Performing Loan

Sumber: Hasil Penelitian, 2016 (Data diolah)

Variabel Non Performing Loan (X3) dengan 155 data observasi memiliki nilai maksimum sebesar 0,509600 yang dimiliki oleh PT Bank Pundi Tbk dengan

kode saham (BEKS) pada tahun 2010, diposisi kedua ditempati oleh Bank

Mutiara Indonesia Tbk dengan kode saham BCIC dengan nilai 0,248400 pada

tahun 2010, diposisi ketiga ditempati oleh Bank Mutiara Tbk dengan kode saham

BCIC dengan nilai 0,122800 pada tahun 2013. Nilai Non Performing Loan yang tinggi akan menyebabkan penurunan pada jumah laba sebuah perusahaan

dikarenakan terjadinya pembiayaan akibat kredit-kredit bermasalah dalam

aktivitas operasional perusahaan.

Pada posisi kedua diduduki oleh Bank Mutiara dengan kode saham BCIC

pada tahun 2010 dengan nilai 0,248400. Tingginya tingkat Non Performing Loan

disebabkan oleh kurang ketatnya pihak manajemen bank dalam memperhatikan

resiko-resiko kredit dan kriteria-kriteria dalam pengajuan kredit, sehingga

banyaknya pihak yang tidak mampu dalam membayar kembali iuran kredit yang

dipinjam. Hal ini menyebabkan tingginya tingkat Non Performing Loan

Perusahaan. Pada Bank Mutiara, walaupun keadaan Non Performing Loan nya

menduduki posisi kedua tertinggi, namun pada tahun 2010, Bank Mutiara

mencapai hasil yang cukup baik dengan total dana pada tahun 2010 mencapai

1 Bank Pundi indonesia 0,509600 1 Bank Swadesi 0,014000

0,027412 0,020400 0,046826

2 Bank Mutiara 0,248400 2 Bank Bumi Arta 0,021000

Rp.8,9 trilliun dan menunjukkan pertumbuhan yang sangat signifikan sebesar

49,61% dari Rp.5,9 trilliun pada tahun 2009.

Pada posisi ketiga masih diduduki oleh Bank Mutiara dengan kode saham

BCIC pada tahun 2013 dengan nilai 0,122800. Pada tahun 2013, secara umum

kinerja keuangan Bank Mutiara sudah cukup baik, hal ini ditandai dengan nilai

CAR 14,03%, ROA (7,58), laba (1.136) trilliun, total asset 14,589 trilliun, dan

total kredit Rp.11,132 trilliun, namun demikian peningkatan kinerja Bank Mutiara

masih terganjal dengan tingginya tingkat Non Performing Loan sehingga pada 31 Desember 2013 Bank Mutiara membukukan rugi sebesar Rp.1.136 trilliun, hal ini

disebabkan oleh pembebanan pembentukan cadangan PPA yang merupakan

warisan eks Bank Century sebesar Rp.1.016 trilliun dan pembayaran hutang pajak

periode tahun 2005-2008 sebesar 110 yang juga merupakan peninggalan eks

Legacy Bank Century.

Nilai minimum sebesar 0,014000 dimiliki oleh PT Bank Swadesi Tbk

dengan kode saham (BSWD) pada tahun 2012, diposisi kedua ditempati oleh

Bank Bumi Arta Tbk pada tahun 2011 dengan kode saham BNBA dengan nilai

0,210000, dan diposisi ketiga ditempati oleh Bank Victoria Tbk pada tahun 2012

dengan kode saham BVIC dengan nilai 0,023000. Semakin kecil nilai Rasio Non Performing Loan maka semakin baik pula keadaan sebuah bank.

Pada Bank Swadesi Tbk pada tahun 2012 dengan nilai 0,014000

menunjukkan bahwa pengoptimalan yang dilakukan bank dalam pengelolaan

Kredit bermasalah berjalan dengan baik, prinsip prasyarat dalam mengelola kredit

melunjak naik, akan mengakibatkan kondisi laba akan menurun akibat tingginya

rasio Non Performing Loan.

Pada posisi kedua diduduki oleh Bank Bumi Arta pada tahun 2011 dengan

kode saham BNBA dengan nilai 0,021000 dan Pada posisi ketiga diduduki oleh

Bank Victoria pada tahun Indonesia dengan kode saham BVIC dengan nilai

0,023000.

Semakin tinggi nilai Non Performing Loan sebuah bank, menandakan

kurang efisien dan efektifnya pihak bank dalam menjalankan kegiatan kredit,

namun berbeda dengan keadaan Bank Bumi Arta, rendahnya nilai Non Performing Loan menandakan kegiatan kredit bank berjalan dengan baik, hal ini terjadi karena pihak manajemen menjalankan kegiatan kredit dengan melakukan

seleksi pemberian kredit secara efisien. Dengan efisiennya pihak manajemen

dalam menyeleksi para Debitur dapat menekan jumlah kredit macet akibat kegiatan kredit yang dilakukan bank.

Nilai rata-rata Non Performing Loan sebesar 0,027412 dan nilai standar deviasi sebesar 0,046826.

Tabel 4.6

Statistik Deskriptif Biaya Operasional terhadap Pendapatan Operasional

Sumber: Hasil Penelitian, 2016 (Data diolah)

Variabel Biaya Operasional terhadap Pendapatan Operasional (X4) dengan

155 data observasi memiliki nilai maksimum sebesar 1,738000 yang dimiliki oleh

No Nama Bank Maksimum No Nama Bank Minimum Mean Median Std. Dev

1 Bank Pundi indonesia 1,738000 1 Bank Swadesi 0,332800

0,827252 0,827300 0,165678

2 Bank Mutiara 1,575000 2 Bank Bumi Arta 0,424100

PT Bank Mutiara Indonesia Tbk pada tahun 2013 dengan kode saham (BCIC),

diposisi kedua ditempati oleh Bank Pundi Indonesia Tbk dengan kode saham BEKS

pada tahun 2010 dengan nilai 1,575000, dan diposisi ketiga ditempati oleh Bank

Mutiara Indonesia pada tahun 2014 Tbk dengan kode saham BCIC dengan nilai

1,359100.

Semakin tinggi nilai Rasio BOPO, maka akan mengakibatkan menurunnya

laba perusahaan akibat besarnya pembiayaan-pembiayaan operasional perusahaan,

begitupun sebaliknya. Keadaan Biaya operasional Bank Mutiara Tbk pada tahun

2013 mengalami peningkatan dari Rp. 382,32 milliar tahun 2012 menjadi Rp.

506,09 milliar pada tahun 2013. Peningkatan terjadi pada beberapa komponen.

Biaya umum dan adminisrasi meningkat sebesar 17,27%, beban promosi meningkat

sebesar 39,10%, biaya personalia juga meningkat 16,52% dan akibat kerugian

transaksi kurs mata uang asing juga meningkat.

Pada posisi kedua diduduki oleh Bank Pundi Indonesia dengan kode

saham BEKS dengan nilai 1,575000 pada tahun 2010. Keadaan Biaya Operasional

terhadap Pendapatan Operasional Bank Pundi sangat cukup besar, namun dalam

pendapatan bersih tidak sama sekali menguntungkan, justru mengalami kerugian

yang cukup besar Rp.88,64 milliar. Namun melihat keadaan pada tahun

sebelumnya, dibandingkan tahun 2010 keadaan kinerja keuangan bank mengalami

peningkatan.

Pada posisi ketiga diduduki oleh Bank Mutiara dengan kode saham BCIC

dengan nilai 1,359100. Biaya Operasional terhadap Pendapatan Operasional Bank

manajemen bank, hal ini dapat dilihat melalui jumlah profitabilitas yang masih

mengalami kerugian sebesar -4,96% pada tahun 2014.

Nilai minimum sebesar 0,332800 dimiliki oleh PT Bank Woori Saudara

dengan kode saham (SDRA) pada tahun 2013, diposisi kedua juga masih ditempati

oleh Bank Woori Saudara dengan kode saham SDRA pada tahun 2012 dengan nilai

0,424100, dan diposisi ketiga ditempati oleh Bank Tabungan Pensiunan Negara

dengan kode saham BTPN tahun 2010 dengan nilai 0,453300. Rendahnya nilai

BOPO Bank Woori Saudara Tbk tidak menunjukkan adanya perbaikan dari biaya

operasional dan pendapatan operasional perusahaan pada tahun 2013. Melihat

kinerja yang terjadi pada tahun 2013 jumlah pendapatan operasional perusahaan

mengalami penurunan sebesar 4,48% dari Rp.50,80 milliar menjadi Rp.48,48

milliar disamping itu jumlah Beban Operasional perusahaan justru mengalami

peningkatan pula dari tahun 2012 sebesar Rp.66,69 milliar menjadi Rp.351,80

milliar dengan komponen terdiri dari beban umum dan administrasi sebesar

Rp.187,29 milliar dan beban tenaga kerja Rp.164,51 milliar. Hal ini mengakiatkan

banyaknya pembiayaan-pembiayaan yang terjadi pada aktivitas operasional

perusahaan.

Nilai Rata-rata Biaya Operasional terhadap Pendapatan Operasional adalah

4.2.2 Pemilihan Model Data Panel

Untuk mengestimasi parameter model dengan data panel, terdapat tiga

teknik yang dapat digunakan yaitu antara lain, Common Effect Model atau Pooled Least Square (PLS), Fixed Effect Model (FEM), dan Random Effect Model

(REM).

4.2.2.1 Penentuan Model Estimasi antara Common Effect Model (CEM) dan Fixed Effect Model (FEM) dengan Uji Chow

Untuk menentukan model estimasi apakah yang digunakan antara CEM

dan FEM dalam membentuk model regresi, maka digunakan uji Chow dengan hipotesis yang diuji sebagai berikut:

H0 : Common Effect Model (CEM)

H1: Fixed Effect Model (FEM)

Aturan pengambilan keputusan terhadap hipotesis sebagai berikut:

Jika nilai probabilitas cross-section F ≤ 0,05, maka �0 ditolak.

Jika nilai probabilitas cross-section F > 0,05, maka �0 diterima.

Berikut hasil berdasarkan Uji Chow:

Tabel 4.7 Hasil Uji Chow

Sumber : Hasil Penelitian 2016(Data diolah) Redundant Fixed Effects Tests

Pool: VALENTINO

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 1.781603 (30,120) 0.0153

Berdasarkan hasil Uji Chow pada tabel 4.2, diketahui nilai probabilitas sebesar 0,0153. karena nilai probabilitas sebesar 0,0153 < 0,5 maka �0ditolak.

Maka model yang digunakan adalah Fixed Effect Model (FEM).

4.2.2.2 Penentuan Model Estimasi antara Fixed Effect Model (FEM) dan Random Effect Model (REM)

Untuk menentukan model estimasi apakah yang digunakan antara FEM

dan REM dalam membentuk model regresi, maka digunakan uji Hausman dengan hipotesis yang diuji sebagai berikut:

�0: Random Effect Model (REM)

�1: Fixed Effect Model (FEM)

Aturan pengambilan keputusan terhadap hipotesis sebagai berikut:

Jika nilai probabilitas cross section random ≤ 0,05, maka �0 ditolak.

Jika nilai probabilitas cross section random > 0,05, maka �0 diterima.

Tabel 4.8 Hasil Uji Hausman

Correlated Random Effects - Hausman Test Pool: VALENTINO

Test cross-section random effects

Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob.

Cross-section random 3.408200 4 0.4920

Sumber : Hasil Penelitian 2016 (Data diolah)

Berdasarkan dari hasil uji Hausman pada Tabel 4.8, maka dapat diketahui bahwa nilai probabilitasnya adalah 0,4920. Karena nilai probabilitas > 0,05, maka

terima H0. Model estimasi yang digunakan adalah Random Effect Model (REM).

4.2.3 Analisis Regresi Linier Berganda Model Data Panel

Analisis regresi berganda model data panel digunakan untuk mengetahui

pengaruh antara variabel Capital Adequacy Ratio (X1), Loan to Deposit Ratio (X2), Non Performing Loan (X3), dan Biaya Operasional terhadap Pendapatan Operasional (X4) terhadap Profitabilitas (Y). Hasil regresi dapat dilihat pada Tabel

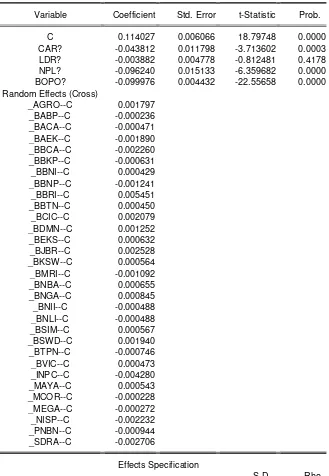

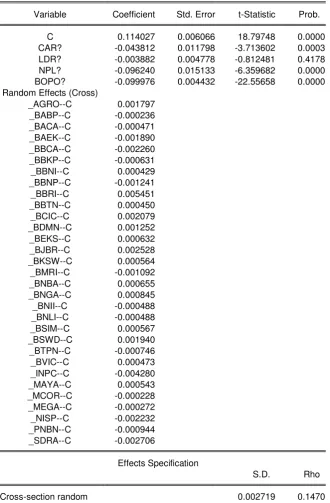

Tabel 4.9

Pengujian Regresi Berganda Model Data Panel

Dependent Variable: ROA?

Method: Pooled EGLS (Cross-section random effects) Date: 01/18/17 Time: 13:09

Sample: 2010 2014 Included observations: 5 Cross-sections included: 31

Total pool (balanced) observations: 155

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

C 0.114027 0.006066 18.79748 0.0000

CAR? -0.043812 0.011798 -3.713602 0.0003

LDR? -0.003882 0.004778 -0.812481 0.4178

NPL? -0.096240 0.015133 -6.359682 0.0000

BOPO? -0.099976 0.004432 -22.55658 0.0000

Cross-section random 0.002719 0.1470

Idiosyncratic random 0.006551 0.8530

Weighted Statistics

R-squared 0.861475 Mean dependent var 0.013337

Adjusted R-squared 0.857781 S.D. dependent var 0.017336

S.E. of regression 0.006538 Sum squared resid 0.006411

F-statistic 233.2093 Durbin-Watson stat 1.261245

Prob(F-statistic) 0.000000

Unweighted Statistics

R-squared 0.881630 Mean dependent var 0.018197

Sum squared resid 0.007457 Durbin-Watson stat 1.084321

Sumber : Hasil Penelitian, 2016 (Data diolah)

Berdasarkan pengelolaan data, maka pada Tabel 4.9 pada kolom

Coefficients, diperoleh model persamaan regresi linear berganda sebagai berikut: Y= 0,114027 – 0,043812X1– 0,0038827X2– 0,096240X3– 0,099976X4

dimana:

Y = Return on Assets

X1 = Capital Adequacy Ratio

X2 = Loan to Deposit Ratio

X3 = Non Performing Loan

X4 = Biaya Operasional terhadap Pendapatan Operasional

Berdasarkan persamaan linier berganda yang telah dibuat, maka dapat

diinterpretasikan bahwa:

1. Konstanta sebesar 0,114027 artinya, walaupun seluruh variabel independen

2. Koefisien Capital Adequacy Ratio yaitu sebesar –0,043812, artinya, jika

Capital Adequacy Ratio mengalami kenaikan sebesar 1% dan variabel lain dianggap konstan maka nilai Return on Assets perusahaan akan mengalami penurunan sebesar 0,043812.

3. Koefisien Loan to Deposit Ratio yaitu sebesar –0,003882, artinya, jika Loan to Deposit Ratio mengalami kenaikan sebesar 1% dan variabel lain dianggap konstan maka nilai Return on Assets akan mengalami penurunan sebesar 0,003882.

4. Koefisien Biaya Non Performing Loan yaitu sebesar –0,096240, artinya, jika

Non Performing Loan mengalami kenaikan sebesar 1% dan variabel lain dianggap konstan maka nilai Return on Assets akan mengalami penurunan sebesar 0,096240.

5. Koefisien Biaya Operasional terhadap Pendapatan Operasional yaitu sebesar –

0,099976, artinya, jika Biaya Operasional terhadap Pendapatan Operasional

mengalami kenaikan sebesar 1% dan variabel lain dianggap konstan maka nilai

Return on Assets akan mengalami penurunan sebesar 0,099976.

4.2.4 koefisien Determinasi (R2)

Koefisien determinasi adalah suatu nilai dalam regresi linier yang

dijadikan sebagai acuan kecocokan model regresi (Sarwono, 2016:30). Pengujian

koefisien determinasi dalam penelitian ini menggunakan adjusted�2, untuk melihat seberapa besar pengaruh faktor-faktor yang ditimbulkan oleh

regresi semakin besar. Jika nilai adjusted�2mendekati 0, berarti menandakan model regresi semakin tidak layak.

Berdasarkan data yang disajikan pada Tabel 4.9, diketahui nilai koefisien

determinasi adjusted�2 adalah sebesar 0,857781 atau sama dengan 85,77%. Berdasarkan nilai tersebut, maka dapat diinterpretasikan bahwa Capital Adequacy Ratio, Loan to Deposit Ratio, Non Performing Loan, dan Biaya Operasional terhadap Pendapatan Operasional mampu menjelaskan atau mempengaruhi nilai

perusahaan sebesar 0,857781 atau sama dengan 85,77%, sedangkan sisanya

0,142319 atau sebesar 14,23% dipengaruhi oleh faktor lainnya yang tidak diteliti

dalam penelitian ini.

4.2.5 Uji Hipotesis

Suharyadi dan Purwanto (2013:225) mengungkapkan bahwa untuk melihat

apakah variabel bebas (independen) mampu secara menyeluruh bersama-sama

menjelaskan tingkah laku variabel terikat (dependen) adalah dengan

menggunakan uji F. Sedangkan uji t digunakan untuk mengetahui apakah setiap

Tabel 4.10

Nilai Statistik dari Uji t, Uji F Dependent Variable: ROA?

Method: Pooled EGLS (Cross-section random effects) Date: 01/18/17 Time: 13:09

Sample: 2010 2014 Included observations: 5 Cross-sections included: 31

Total pool (balanced) observations: 155

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

C 0.114027 0.006066 18.79748 0.0000

CAR? -0.043812 0.011798 -3.713602 0.0003

LDR? -0.003882 0.004778 -0.812481 0.4178

NPL? -0.096240 0.015133 -6.359682 0.0000

BOPO? -0.099976 0.004432 -22.55658 0.0000

Random Effects (Cross)

Idiosyncratic random 0.006551 0.8530

Weighted Statistics

R-squared 0.861475 Mean dependent var 0.013337

Adjusted R-squared 0.857781 S.D. dependent var 0.017336

S.E. of regression 0.006538 Sum squared resid 0.006411

F-statistic 233.2093 Durbin-Watson stat 1.261245

Prob(F-statistic) 0.000000

Unweighted Statistics

R-squared 0.881630 Mean dependent var 0.018197

Sum squared resid 0.007457 Durbin-Watson stat 1.084321

Sumber : Hasil Penelitian, 2016 (Data diolah)

4.2.5.1 Uji t (Uji Parsial)

Uji t atau uji parsial digunakan untuk menguji apakah suatu variabel bebas

berpengaruh atau tidak terhadap variabel terikat. Uji t dalam penelitian ini

menggunakan nilai signifikansi 0,05 (α = 5%). Adapun ketentuan mengenai

penerimaan atau penolakan hipotesis adalah sebagai berikut:

1. Jika nilai signifikansi > 0,05 maka H0 diterima. Ini berarti bahwa secara

parsial variabel independen tersebut tidak mempunyai pengaruh yang

signifikan terhadap variabel dependen.

2. Jika nilai signifikansi ≤ 0,05 maka H1 diterima. Ini berarti bahwa secara parsial

variabel independen tersebut mempunyai pengaruh yang signifikan terhadap

variabel dependen.

Kesimpulan yang dapat diambil dari Tabel 4.4 adalah sebagai berikut:

a. Capital Adequacy Ratio

disimpulkan bahwa Capital Adequacy Ratio memiliki pengaruh negatif signifikan terhadap Return on Assets.

b. Loan to Deposit Ratio

Nilai koefisien variabel Loan to Deposit Ratio adalah –0,003882 dengan nilai probabilitas sebesar 0,4178 lebih besar dari 0,05, maka dapat

disimpulkan bahwa Loan to Deposit Ratio berpengaruh namun tidak signifikan terhadap Return on Assets.

c. Non Performing Loan

Nilai koefisien variabel Non Performing Loan adalah –0,096240 dengan nilai probabilitas sebesar 0,0000 lebih kecil dari 0,05, maka dapat

disimpulkan bahwa Non Performing Loan memiliki pengaruh negatif signifikan terhadap Return on Assets.

d. Biaya Operasional terhadap Pendapatan Operasional

Nilai koefisien variabel Biaya Operasional terhadap Pendapatan

Operasional adalah –0,099976 dengan nilai probabilitas sebesar 0,0000

lebih kecil dari 0,05, maka dapat disimpulkan bahwa Biaya Operasional

terhadap Pendapatan Operasional memiliki pengaruh negatif signifikan

terhadap Return on Assets.

4.2.5.2 Uji F (Uji Simultan)

Berdasarkan hasil uji F pada Tabel 4.10, diketahui nilai probabilitas dari

uji F (Prob(F-statistic)) adalah sebesar 0,000000. Nilai probabilitas tersebut lebih kecil jika dibandingkan dengan tingkat signifikansi sebesar 0,05. Berdasarkan

disimpulkan bahwa Capital Adequacy Ratio, Loan to Deposit Ratio, Non Performing Loan, dan Biaya Operasional terhadap Pendapatan Operasional memiliki pengaruh yang signifikan secara simultan terhadap Return on Assets.

4.3 Pembahasan

4.3.1 Pengaruh Capital Adequacy Ratio Terhadap Return on Assets

Capital Adequacy Ratio memiliki nilai koefisien sebesar –0,043812 dan nilai probabilitas 0,0000 < 0,05. Artinya, Capital Adequacy Ratio berpengaruh negatif dan signifikan terhadap Return on Asset. Hasil ini sesuai dengan penelitian yang dilakukan oleh Clorinda (2013), Prasnanugraha (2007) dan Sabir et. al

(2011) yang menyatakan bahwa Capital Adequacy Ratio memiliki pengaruh yang negatif dan signifikan, dan bertentangan dengan penelitian Purnamawati (2014)

yang menyatakan bahwa Capital Adequacy Ratio memiliki pengaruh yang positif dan signifikan terhadap Return on Assets.

Semakin besar Capital Adequacy Ratio (CAR) maka Return on Asset

(ROA) yang diperoleh bank akan semakin kecil. Capital Adequacy Ratio bank Umum konvensional yang tinggi dapat mengurangi kemampuan bank dalam

melakukan ekspansi aktivitas operasional bisnisnya seperti penyaluran kredit

karena semakin besarnya modal yang dicadangkan untuk menutupi risiko

kerugian. Tingginya Capital Adequacy Ratio mengindikasikan adanya sumber daya finansial (modal) yang idle. Tingginya nilai Capital dequacy Ratio mungkin disebabkan oleh sebagian besar dana yang telah diperoleh dari aktivitas perbankan

dialokasikan pada cadangan minimum bank atau digunakan untuk menutupi

Dengan demikian berdasarkan hasil penelitian disimpulkan bahwa Capital Adequacy Ratio (CAR) berpengaruh negatif dan signifikan terhadap Return on Asset bank Umum konvensional yang terdaftar di Bursa Efek Indonesia periode 2010-2014.

4.3.2 Pengaruh Loan to Deposit Ratio Terhadap Return on Assets

Loan to Deposit Ratio memiliki nilai koefisien sebesar –0,003882 dan nilai probabilitas 0,4178 > 0,05. Artinya, Loan to Deposit Ratio berpengaruh negatif dan tidak signifikan terhadap Return on Asset. Secara konsep teori Loan to Deposit Ratio menunjukkan bahwa jika kemampuan bank dalam menyalurkan kredit terhadap dana pihak ketiga yang terkumpul adalah tinggi, maka semakin

tinggi pula kredit yang diberikan pihak bank dan juga akan meningkatkan laba

bank yang bersangkutan, dengan kata lain kenaikan Loan to Deposit Ratio akan meningkatkan Return on Assets, sehingga kinerja keuangan bank akan semakin baik (dengan asumsi bank tersebut mampu menyalurkan kredit dengan efektif

sehingga jumlah kredit macetnya akan kecil).

Hal tersebut mengindikasikan bahwa semakin tinggi Loan to Deposit Ratio akan semakin tinggi Return on Assets. Namun pada hasil penelitian ini,

Loan to Deposit Ratio berpengaruh negatif dan signifikan. Hal ini terjadi karena bank memberikan kredit dengan hati-hati dikarenakan jumlah kredit macet

semakin besar dan lebih menekankan pada pendanaan sehingga Return on Assets

semakin menurun. Hasil penelitian ini konsisten dengan penelitian yang dilakukan