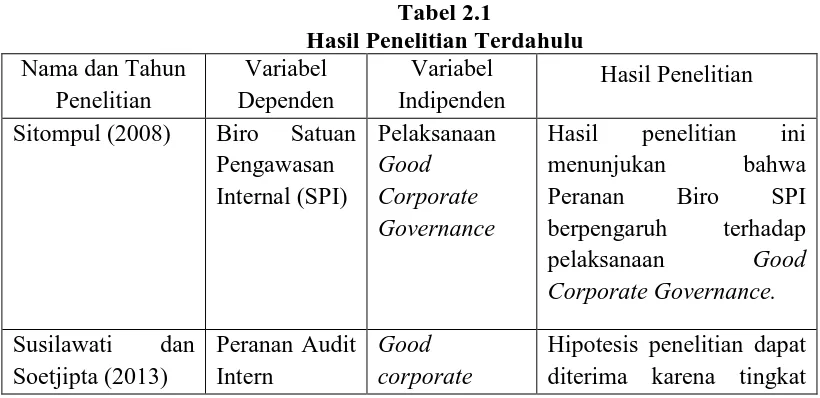

Pengaruh Peranan Satuan Pengawasan Internal (SPI) dan Pedoman Perilaku terhadap Pelaksanaan Good Corporate Governance (GCG) Pada PT Perkebunan Nusantara di Medan

Teks penuh

Gambar

Dokumen terkait

a) Bagi perusahaan, hasil penelitian ini diharapkan dapat memberikan sumbangan pemikiran serta informasi yang dapat menjadi bahan pertimbangan dalam peningkatan

Penelitian ini bertujuan untuk mengetahui pengaruh peran satuan pengawasan internal dan penerapan internal control dalam upaya mewujudkan good university governance..

Satuan pengawasan intern berfungsi dan bertugas membantu Rektor dalam memastikan pencapaian tujuan dan misi universitas dengan : (1) Melakukan evaluasi terhadap

H1 : Pemahaman Peran Satuan Pengawasan Intern (SPI) berpengaruh positif dalam pencapaian Good University Governance (GUG) Pada BLU Universitas Bengkulu. 2.5

The method of data analysis used are statistic descriptive analysis, test data quality, classical assumption test, multiple linear regression analysis, The results of this study

Bank BPD Bali telah membentuk Satuan Kerja Audit Intern yang dilaksanakan oleh Satuan Pengawasan Intern & Quality Assurance (SPI & QA) yang independen terhadap satuan

Tujuan : Membantu manajemen BLUD membentuk SPI untuk melakukan identifikasi resiko, perbaikan proses dan pengawasan sesuai dengan prinsip-prinsip dalam System Pengendalian

Skripsi PENGARUH INDEPENDENSI SATUAN PENGAWASAN INTERN ..... ADLN Perpustakaan